Taille et part du marché de la gestion de la performance des actifs (APM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.34 Milliards de dollars |

| Taille du Marché (2031) | 42.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la performance des actifs (APM) par Mordor Intelligence

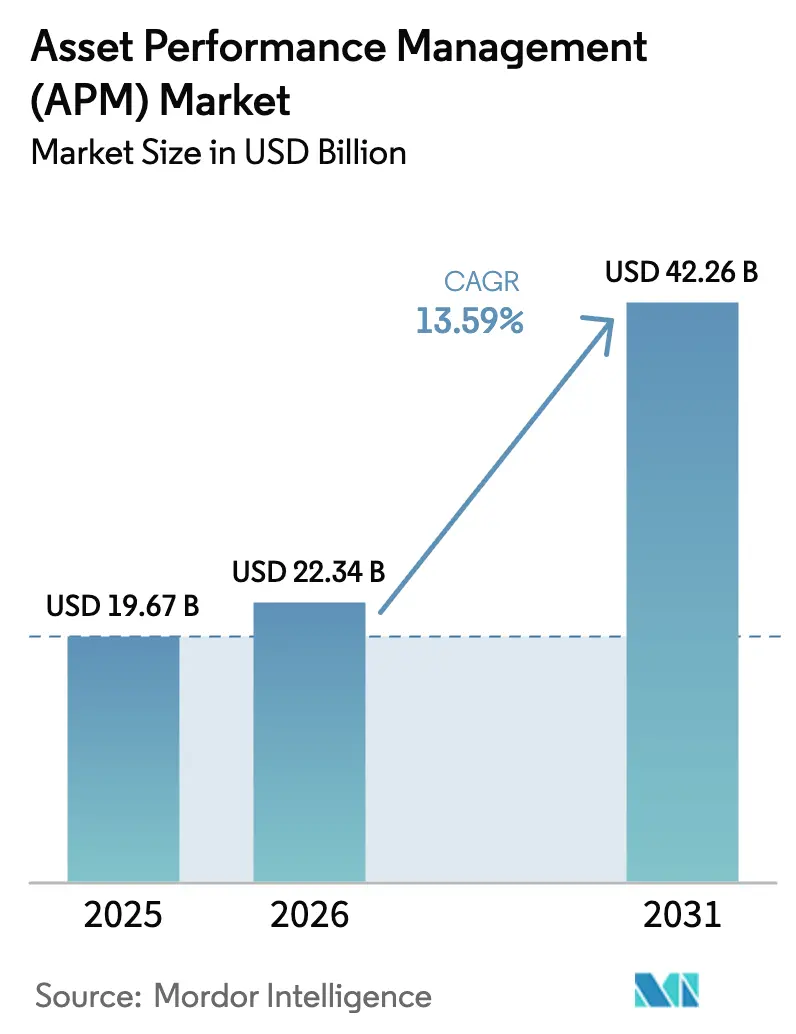

La taille du marché de la gestion de la performance des actifs devrait passer de 19,67 milliards USD en 2025 à 22,34 milliards USD en 2026 et devrait atteindre 42,26 milliards USD d'ici 2031, à un TCAC de 13,59 % sur la période 2026-2031. La demande s'accélère à mesure que les organisations associent l'analyse prédictive à l'IoT industriel pour réduire les temps d'arrêt imprévus, améliorer la sécurité et réduire les budgets de maintenance. Les plateformes natives du cloud élargissent l'accès aux petites et moyennes entreprises, tandis que les architectures hybrides répondent aux exigences de souveraineté des données et de cybersécurité. L'analyse prescriptive se développe rapidement car les moteurs d'IA recommandent désormais des actions de maintenance spécifiques qui améliorent l'efficacité globale des équipements. L'accent concurrentiel se déplace de la surveillance de base des conditions vers les jumeaux numériques intégrés, les flux de travail autonomes et les rapports ESG intégrés. Les partenariats technologiques et les solutions spécifiques à chaque domaine reconfigurent les stratégies des fournisseurs, notamment en Asie-Pacifique à forte croissance, où la numérisation industrielle est en plein essor.

Principaux enseignements du rapport

- Par composant, les logiciels ont capté 58,64 % de la part de marché de la gestion de la performance des actifs en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 14,97 % jusqu'en 2031.

- Par type, la gestion prédictive des actifs a dominé avec une part de revenus de 59,85 % en 2025 ; l'analyse prescriptive devrait progresser à un TCAC de 18,63 % jusqu'en 2031.

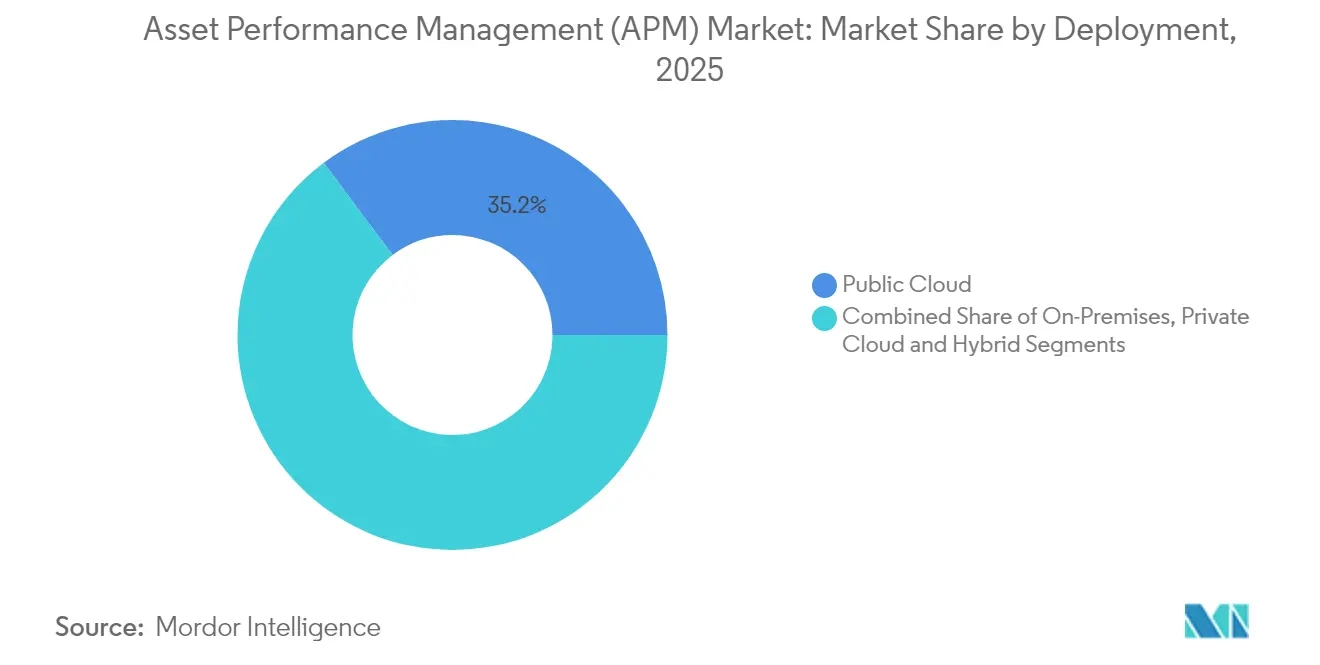

- Par modèle de déploiement, le cloud public représentait 35,22 % de la taille du marché de la gestion de la performance des actifs en 2025, tandis que le cloud hybride devrait progresser à un TCAC de 21,85 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, le pétrole et le gaz détenaient une part de 22,35 % de la taille du marché de la gestion de la performance des actifs en 2025 ; les produits chimiques et pharmaceutiques progresseront à un TCAC de 14,62 % jusqu'en 2031.

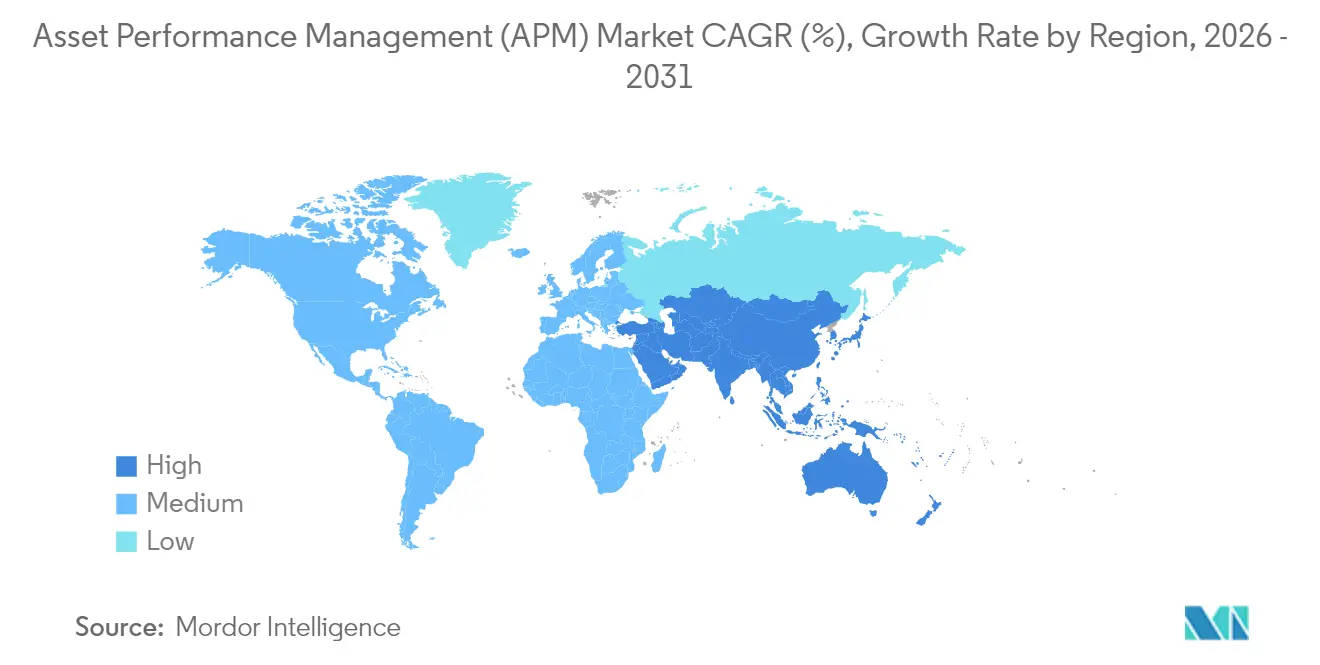

- Par géographie, l'Amérique du Nord était en tête avec une part de 32,58 % en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 13,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion de la performance des actifs (APM)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'APM liée à l'Industrie 4.0 | +2.8% | Allemagne, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Forte demande de maintenance prédictive | +3.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'APM natif du cloud par les PME | +2.1% | Asie-Pacifique centrale, extension vers l'Amérique latine | Moyen terme (2 à 4 ans) |

| Jumeaux numériques basés sur la physique activés par l'IA | +2.5% | Mondial, concentré dans les industries de process | Long terme (≥ 4 ans) |

| Investissements dans la santé des actifs axés sur l'ESG | +1.9% | Leadership de l'UE, suivi par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Incitations des assureurs pour l'analyse en temps réel | +1.4% | Amérique du Nord, extension vers les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'APM liée à l'Industrie 4.0

Les entreprises intègrent l'APM dans des architectures Industrie 4.0 plus larges pour synchroniser la maintenance prédictive avec l'analyse de production en temps réel. Les usines automobiles en Allemagne ont réduit les temps d'arrêt imprévus de 25 % après avoir connecté les plateformes APM et MES. Les usines d'électronique japonaises ont enregistré une hausse de 15 % de l'efficacité globale des équipements grâce à une convergence similaire. La baisse des prix des capteurs IIoT et la maturité du matériel de calcul en périphérie accélèrent les déploiements, tandis que les lignes directrices ISO 55000 renforcent une gouvernance disciplinée du cycle de vie des actifs dans les chaînes d'approvisionnement mondiales. Les fournisseurs regroupent désormais l'APM avec des modules de gestion de la qualité et de visibilité de la chaîne d'approvisionnement, permettant aux équipes de direction d'optimiser le débit et la santé des actifs dans un seul tableau de bord.

Forte demande de maintenance prédictive

La maintenance prédictive est passée d'une tactique de réduction des coûts à une stratégie de fiabilité critique. Les grands groupes énergétiques appliquant des modèles basés sur l'IA ont obtenu une élimination de 40 % des temps d'arrêt et des économies de 30 % sur les coûts de maintenance[1]Plant Services, "Oil and Gas Supermajor Uses AI Predictive Analytics to Improve Efficiency and Safety," plantservices.com. Une grande major pétrolière a économisé 10 millions USD par an après avoir atteint une précision de prédiction des défaillances de 75 % neuf jours avant les incidents. Le segment de la maintenance prédictive aux États-Unis devrait passer de 3,6 milliards USD en 2024 à 15,2 milliards USD d'ici 2029, à un TCAC de 32,8 %. L'analyse vibratoire domine la surveillance des actifs mécaniques, tandis que les algorithmes d'apprentissage automatique affinent la détection des anomalies sur les compresseurs, les turbines et le matériel roulant.

Adoption de l'APM natif du cloud par les PME

Les petits et moyens fabricants adoptent l'APM en cloud pour contourner les déploiements sur site à forte intensité capitalistique. Les modèles par abonnement suppriment les contraintes de maintenance matérielle et de mise à jour, permettant aux équipes de se concentrer sur les améliorations de processus. Les PME manufacturières tirant parti du cloud ont enregistré des gains de productivité rapides, soutenus par une ingestion de données IoT évolutive et des analyses basées sur des modèles[2]T-Systems, "Manufacturing SMEs and the Cloud," t-systems.com. Des cadres de sécurité cloud renforcés et des centres de données régionaux atténuent les préoccupations en matière de confidentialité, encourageant l'adoption en Asie et en Amérique latine, où les budgets restent serrés. Les fournisseurs SaaS associent des tableaux de bord à faible code à des modèles d'apprentissage automatique prédéfinis afin que le personnel non technique puisse agir sur les alertes sans compétences approfondies en science des données.

Jumeaux numériques basés sur la physique activés par l'IA

L'adoption des jumeaux numériques progresse à mesure que les plateformes fusionnent la télémétrie en temps réel avec des simulations physiques pour prévoir le comportement des actifs sous contrainte. Les opérateurs hydroélectriques ont réduit les temps d'arrêt non planifiés de 20 % grâce à des jumeaux numériques de turbines simulant la dynamique des fluides. Les usines chimiques appliquant des modèles jumeaux sur des pompes centrifuges ont obtenu une réduction de 15 % des coûts de maintenance grâce à des intervalles de service optimisés. La combinaison d'approches basées sur les données et sur la physique améliore la précision des modèles, notamment pour les équipements rotatifs complexes où les méthodes purement statistiques peinent. L'étalonnage continu avec l'analyse en périphérie maintient les jumeaux alignés sur les schémas d'usure réels, améliorant les recommandations prescriptives sur les pièces de rechange et les points de consigne opérationnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques liés à la sécurité des données et à la confidentialité | –2.3% | Mondial, aigu dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Coût d'intégration élevé avec les systèmes OT hérités | –1.8% | Marchés industriels matures avec infrastructure héritée | Moyen terme (2 à 4 ans) |

| Pénurie de spécialistes en données d'actifs | –1.5% | Mondial, prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Ambiguïté réglementaire sur la responsabilité de l'IA | –1.2% | UE et Amérique du Nord, émergence mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la sécurité des données et à la confidentialité

La connexion des technologies opérationnelles aux réseaux d'entreprise expose les actifs critiques aux cyberattaques. Le marché de la cybersécurité IoT, estimé à 36,6 milliards USD, illustre les dépenses croissantes pour atténuer cette menace. Les fabricants craignent la perte de données de processus propriétaires et des arrêts de production potentiels. Les lacunes réglementaires compliquent les flux de données transfrontaliers, notamment dans les secteurs de l'énergie et de la chimie qui recoupent la sécurité nationale. Les déploiements hybrides avec traitement prioritaire en périphérie et capacité de débordement vers le cloud offrent un compromis, réduisant l'exposition au cloud tout en conservant des analyses avancées. Les fournisseurs intègrent des cadres de confiance zéro et des mandats de chiffrement au repos pour maintenir la confiance des clients.

Coût d'intégration élevé avec les systèmes OT hérités

Les systèmes de contrôle vieux de plusieurs décennies nécessitent des convertisseurs de protocole, des capteurs rétrofités et une validation approfondie avant d'intégrer les piles APM modernes. Les coûts d'intégration peuvent doubler les budgets initiaux, notamment dans les usines de process soumises à des certifications de sécurité strictes[3]FasterCapital, "How Asset Management Supports Regulatory Compliance," fastercapital.com . Les ingénieurs qualifiés maîtrisant à la fois les systèmes OT et l'IA restent rares, ce qui allonge les délais de projet. Cependant, des études de cas documentées font état d'un retour sur investissement de 3× en cinq mois une fois les systèmes stabilisés, soutenu par la réduction des heures supplémentaires, des dépenses en pièces détachées et des pénalités environnementales liées aux défaillances. Ce bénéfice encourage les déploiements progressifs, en commençant par les actifs critiques qui génèrent des avantages rapides avant d'étendre à l'ensemble de l'usine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la consolidation de la plateforme se concentre sur les logiciels

Les applications logicielles représentaient 58,64 % du marché de la gestion de la performance des actifs en 2025, reflétant la demande des entreprises pour des analyses intégrées plutôt que des outils de surveillance isolés. Les services ont enregistré le TCAC le plus rapide de 14,97 % car les entreprises ont besoin d'expertise en science des données, de soutien à la gestion du changement et d'optimisation continue pour libérer toute la valeur de la plateforme. Les tendances historiques d'investissement montrent une évolution accélérée vers la livraison SaaS qui réduit le temps de déploiement et les frais généraux de support continu.

Les services professionnels couvrent la construction de pipelines de données, l'ajustement des algorithmes et la documentation ISO 55000, tandis que les services gérés assurent l'analyse 24h/24 et 7j/7 et les contrôles de santé du système. Le succès des fournisseurs repose sur des accélérateurs packagés qui réduisent les obstacles à l'intégration et des modèles d'IA prédéfinis qui accélèrent la réalisation de la valeur. À mesure que les clients passent du pilote au déploiement à l'échelle de l'entreprise, les revenus récurrents des services stabilisent les bénéfices des fournisseurs et garantissent une amélioration continue pour les clients.

Par type : l'analyse prescriptive devient le moteur de croissance

La gestion prédictive des actifs a conservé une part de 59,85 % du marché de la gestion de la performance des actifs en 2025, mais l'analyse prescriptive est en passe d'atteindre un TCAC de 18,63 % jusqu'en 2031. Les modèles prédictifs signalent les défaillances imminentes, tandis que les moteurs prescriptifs recommandent des actions opérationnelles ou de maintenance spécifiques, créant un impact commercial plus élevé.

Les opérateurs pétroliers et gaziers utilisant des algorithmes prescriptifs ont prolongé les cycles de révision des moteurs de 20 % et réduit les budgets de maintenance de 25 %, se traduisant par des retours sur investissement en trois mois. Les modules de gestion de la stratégie des actifs intègrent les variables de coût, de risque et de performance, guidant les décisions de remplacement en capital qui équilibrent les OPEX à court terme et les CAPEX à long terme. Les organismes de réglementation dans les industries à processus dangereux considèrent de plus en plus la maintenance prescriptive comme la meilleure pratique pour prévenir les incidents de sécurité, l'intégrant dans les protocoles d'audit.

Par modèle de déploiement : les architectures hybrides gagnent du terrain

Le cloud public représentait une part de 35,22 % du marché de la gestion de la performance des actifs en 2025, offrant élasticité et faibles coûts initiaux. Le cloud hybride devrait progresser à un TCAC de 21,85 % à mesure que les entreprises combinent la souveraineté des données sur site avec l'échelle analytique du cloud. GE Vernova traite déjà plus d'un million d'actions analytiques quotidiennes dans plus de 1 000 centrales électriques via des moniteurs cloud.

Les installations de cloud privé persistent dans les environnements de défense, nucléaire et pharmaceutique où la conformité exige une infrastructure dédiée. Les nœuds de calcul en périphérie exécutent désormais des analyses de premier niveau à proximité des machines, minimisant la latence pour les réponses critiques en matière de sécurité tout en acheminant des informations synthétiques vers des modèles centralisés. Les feuilles de route technologiques mettent l'accent sur des architectures modulaires afin que les charges de travail puissent migrer fluidement entre la périphérie, le cœur et le cloud en fonction des politiques de sécurité et des considérations de coût.

Par taille d'entreprise utilisatrice finale : les PME s'accélèrent grâce au SaaS

Les grandes entreprises dominent les dépenses absolues en raison de leurs vastes parcs d'actifs, mais les PME enregistrent la progression la plus rapide grâce à la livraison en cloud qui supprime les obstacles liés à la propriété du matériel et aux effectifs spécialisés. Les abonnements SaaS permettent une budgétisation mensuelle alignée sur les cycles de production, ce qui est attrayant pour les usines de taille moyenne aux marges réduites.

L'adoption par les PME commence souvent par la surveillance des vibrations sur quelques machines goulots d'étranglement et s'étend aux jumeaux numériques à l'échelle de l'usine à mesure que les économies s'accumulent. Les fournisseurs prépackagent des modèles pour les classes d'équipements courants et fournissent des applications mobiles aux équipes de maintenance de première ligne, supprimant le besoin d'équipes d'analyse avancée. Les lignes directrices ISO 55000 se diffusent dans les chaînes d'approvisionnement, poussant les PME à formaliser la gouvernance des actifs pour conserver des contrats avec des clients multinationaux.

Analyse géographique

L'Amérique du Nord commandait 32,58 % du marché de la gestion de la performance des actifs en 2025, soutenue par une infrastructure mature, des mandats stricts de l'OSHA et de l'EPA, et une collaboration étroite entre les opérateurs industriels et les leaders du logiciel. Les dépenses américaines en maintenance prédictive seules devraient quadrupler d'ici 2029, renforçant le leadership en matière d'innovation de la région. Les services publics canadiens déploient l'APM basé sur l'IA pour prolonger la durée de vie des équipements et reporter des projets d'investissement coûteux, contribuant à une dynamique supplémentaire.

L'Asie-Pacifique affiche le TCAC le plus rapide de 13,74 % à mesure que les gouvernements promeuvent des feuilles de route Industrie 4.0 et que les fabricants se modernisent pour rester compétitifs. Les industries de process chinoises déploient des jumeaux numériques pour l'efficacité énergétique, tandis que le parc d'actifs vieillissant du Japon déclenche des investissements en maintenance prédictive pour maintenir la disponibilité sans dépenses en capital importantes. Le marché indien de la gestion de la performance des actifs devrait passer de 66,7 millions USD en 2022 à 213 millions USD d'ici 2032, à mesure que les opérateurs publics de l'acier et du rail numérisent leur maintenance. Les alliances transfrontalières comme AssetWatch-Mitsui accélèrent le transfert de technologie et la localisation.

L'Europe progresse régulièrement grâce à des cadres ESG stricts et à des secteurs d'ingénierie avancés. Les usines automobiles et chimiques intègrent l'APM avec des tableaux de bord de suivi carbone pour aligner la fiabilité des actifs sur les objectifs d'émissions. La prochaine directive sur les rapports de durabilité des entreprises encourage les entreprises à documenter les économies d'énergie liées à la maintenance, stimulant la demande de plateformes qui fusionnent l'analyse des performances avec les indicateurs de durabilité. L'adoption en Europe centrale et orientale s'accélère à mesure que les multinationales équipent les usines acquises de piles de maintenance numérique standardisées.

Paysage concurrentiel

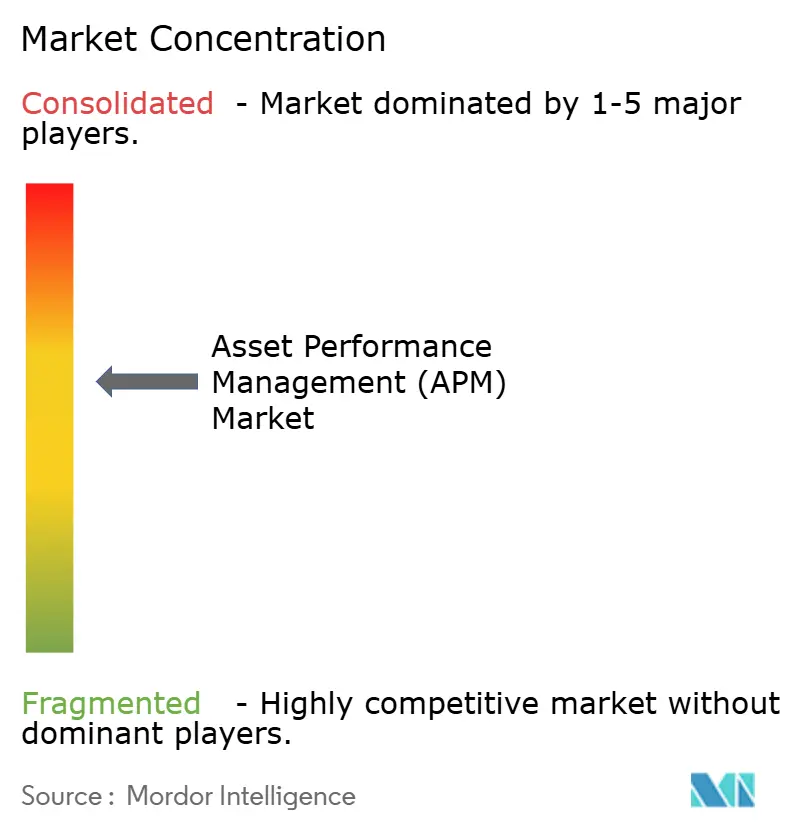

L'intensité concurrentielle est modérée, avec des géants diversifiés des logiciels industriels et des spécialistes de l'IA ciblés partageant le marché de la gestion de la performance des actifs. GE Vernova, IBM, Siemens et ABB s'appuient sur de larges portefeuilles matériels, logiciels et de services pour sécuriser des accords d'entreprise pluriannuels[4]Verdantix, "Leaders in Asset Performance Management Solutions," verdantix.com . Leur avantage réside dans les réseaux de capteurs installés et les décennies de savoir-faire en matière de processus qui sous-tendent de solides bibliothèques d'anomalies.

Les acteurs émergents tels qu'UptimeAI, AssetWatch et MaxGrip se positionnent autour d'architectures natives du cloud et de modèles d'IA pré-entraînés qui se déploient en quelques semaines. Ces challengers s'associent souvent à des intégrateurs de systèmes pour atteindre les industries réglementées. La différenciation repose sur la profondeur du contenu de domaine, la facilité d'intégration avec les systèmes OT existants et des tableaux de bord de retour sur investissement transparents qui résonnent auprès des équipes financières.

Les fusions stratégiques et les tours de financement façonnent l'évolution du marché. Siemens a acquis une division d'Altair pour fusionner simulation et analyse en temps réel, tandis que Baker Hughes a racheté ARMS Reliability pour approfondir ses offres dans le secteur de l'énergie. L'investissement de Yokogawa dans UptimeAI illustre l'appétit des acteurs établis pour l'IA de pointe. Les fournisseurs mettent également l'accent sur des écosystèmes d'API ouverts pour intégrer les sorties APM dans les suites ERP, CMMS et de gestion des risques, permettant un support décisionnel à l'échelle de l'entreprise.

Leaders du secteur de la gestion de la performance des actifs (APM)

ABB Ltd.

AVEVA Group plc

IBM Corporation

SAP SE

GE Digital

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Yokogawa Electric et UptimeAI ont formé un partenariat stratégique pour combiner des moteurs d'IA avec des bibliothèques de domaines pour les installations pétrolières, gazières et d'énergies renouvelables.

- Janvier 2025 : Schneider Electric s'est associé à MaxGrip pour ajouter des services de cycle de vie qui traitent les pertes de maintenance évaluées à 864 milliards USD par an.

- Janvier 2025 : AssetWatch a reçu 1,9 million USD d'Oxygea Ventures dans le cadre d'une Série B de 40 millions USD pour améliorer la surveillance de l'état basée sur le cloud.

- Janvier 2025 : AssetWatch et Mitsui Knowledge Industry se sont associés pour fournir des solutions de maintenance prédictive dans les sites de fabrication japonais.

- Novembre 2024 : Siemens a annoncé un chiffre d'affaires de 75,9 milliards USD et a annoncé des plans pour renforcer l'APM grâce à l'acquisition d'Altair.

Périmètre du rapport mondial sur le marché de la gestion de la performance des actifs (APM)

Les solutions de gestion de la performance des actifs (APM) permettent aux organisations de surveiller en permanence les actifs afin d'identifier, diagnostiquer et prioriser les problèmes d'équipement imminents en temps réel, avec pour objectif principal de les aider à maximiser la rentabilité en équilibrant le coût, le risque et la performance des actifs, de l'usine ou des personnes qui les exploitent. Dans l'ensemble, les solutions APM apportent une valeur unique aux opérations industrielles modernes.

L'étude prend en compte divers segments, notamment le type, le déploiement, le secteur vertical des utilisateurs finaux et la géographie. Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus. Par ailleurs, l'étude comprend une analyse détaillée des moteurs, des freins et des opportunités du marché de la gestion de la performance des actifs, ainsi qu'une analyse de l'impact de la COVID-19, du paysage réglementaire et des tendances influençant les sentiments d'investissement des clients dans ces technologies.

| Logiciels |

| Services |

| Gestion prédictive des actifs |

| Gestion de la fiabilité des actifs |

| Gestion de la stratégie des actifs |

| Gestion prescriptive des actifs |

| Sur site |

| Cloud public |

| Cloud privé |

| Hybride |

| Grandes entreprises |

| PME |

| Pétrole et gaz |

| Métaux et mines |

| Fabrication |

| Énergie et services publics |

| Transport et logistique |

| Gouvernement et secteur public |

| Produits chimiques et pharmaceutiques |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Logiciels | ||

| Services | |||

| Par type | Gestion prédictive des actifs | ||

| Gestion de la fiabilité des actifs | |||

| Gestion de la stratégie des actifs | |||

| Gestion prescriptive des actifs | |||

| Par modèle de déploiement | Sur site | ||

| Cloud public | |||

| Cloud privé | |||

| Hybride | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| PME | |||

| Par secteur vertical des utilisateurs finaux | Pétrole et gaz | ||

| Métaux et mines | |||

| Fabrication | |||

| Énergie et services publics | |||

| Transport et logistique | |||

| Gouvernement et secteur public | |||

| Produits chimiques et pharmaceutiques | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de la performance des actifs ?

Quelle est la valeur actuelle du marché de la gestion de la performance des actifs ?

Quel segment se développe le plus rapidement au sein de la gestion de la performance des actifs ?

L'analyse prescriptive affiche le TCAC le plus rapide de 18,63 % à mesure que les entreprises vont au-delà de la prédiction des défaillances vers une orientation décisionnelle autonome.

Pourquoi les modèles de cloud hybride gagnent-ils du terrain dans les déploiements de gestion de la performance des actifs ?

Les architectures hybrides équilibrent les besoins de souveraineté des données et de cybersécurité avec l'évolutivité de l'analyse en cloud public, entraînant un TCAC de 21,85 % jusqu'en 2031.

Comment la gestion de la performance des actifs soutient-elle les objectifs ESG ?

En minimisant les pannes imprévues et en optimisant les cycles de vie des actifs, les plateformes réduisent le gaspillage d'énergie et les émissions, alignant les programmes de maintenance sur les objectifs de durabilité.

Quelle région est en tête des dépenses en solutions de gestion de la performance des actifs ?

L'Amérique du Nord est actuellement en tête avec une part de 32,58 %, mais l'Asie-Pacifique est la région à la croissance la plus rapide en raison d'initiatives agressives de numérisation industrielle.

Dernière mise à jour de la page le: