Taille et part du marché de la gestion des performances des applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.87 Milliards de dollars |

| Taille du Marché (2031) | 57.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des performances des applications par Mordor Intelligence

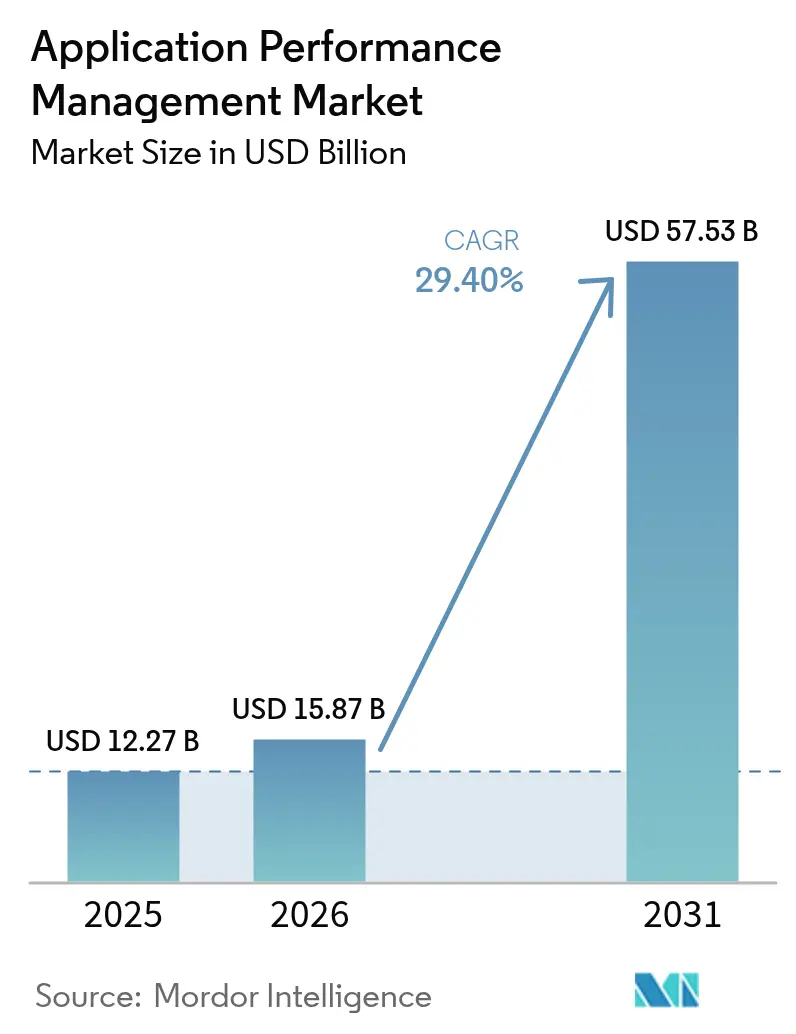

La taille du marché de la gestion des performances des applications était évaluée à 12,27 milliards USD en 2025 et devrait croître de 15,87 milliards USD en 2026 pour atteindre 57,53 milliards USD d'ici 2031, à un TCAC de 29,40 % durant la période de prévision (2026-2031).

Cette accélération reflète la volonté des entreprises de maintenir des expériences numériques fluides, un objectif qui transforme la performance des applications d'un dépannage réactif en une activation proactive des activités. L'adoption cloud-first, l'observabilité unifiée et la remédiation automatique pilotée par l'IA constituent désormais les principaux moteurs de croissance, les coûts des pannes en Asie-Pacifique seuls pouvant dépasser 2,3 millions USD par heure.[1]Mehdi Daoudi, "Consolidation et modernisation dans l'observabilité d'entreprise," Catchpoint, catchpoint.com L'intensité concurrentielle se concentre sur la convergence des plateformes, avec le rachat de Splunk par Cisco pour 28 milliards USD et l'acquisition de Netreo par BMC présageant une orientation du secteur vers une visibilité de bout en bout. Dans toutes les régions, le marché de la gestion des performances des applications voit l'Amérique du Nord détenir la part la plus importante, tandis que l'Asie-Pacifique enregistre les gains les plus rapides grâce aux investissements hyperscale dans le cloud.

Principaux enseignements du rapport

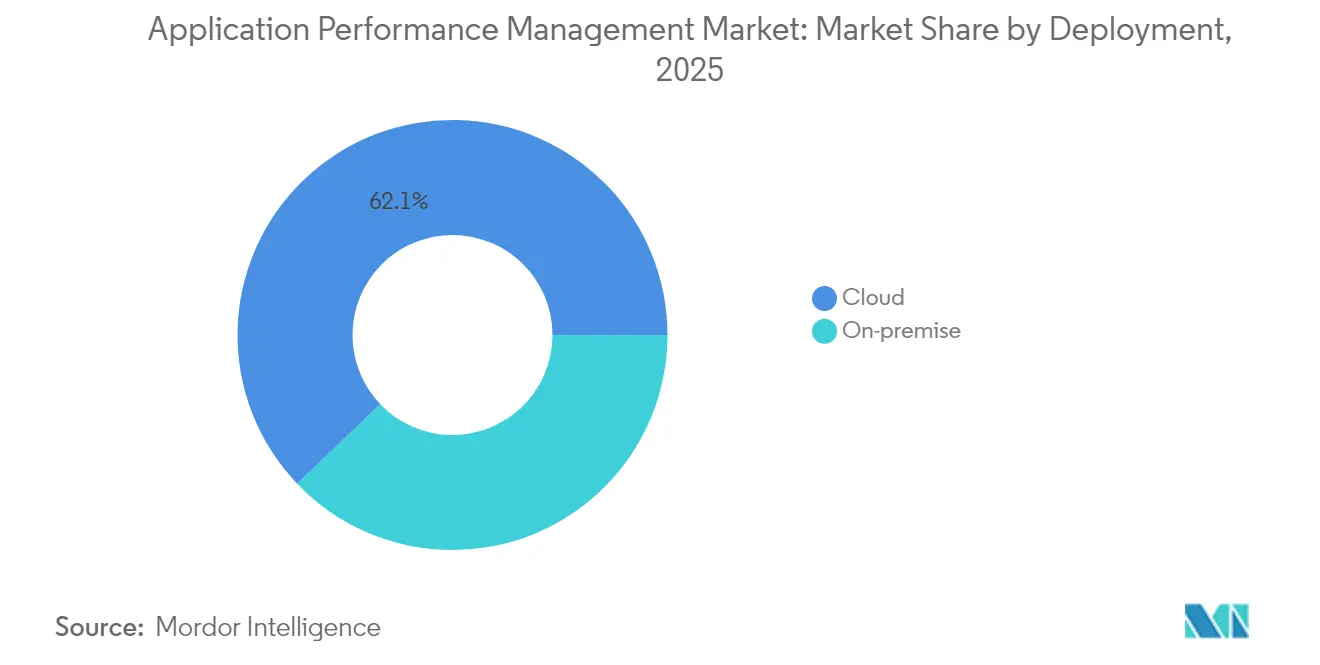

- Par mode de déploiement, les solutions cloud ont détenu 62,15 % de la part du marché de la gestion des performances des applications en 2025, avec une expansion à un TCAC de 32,55 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont dominé avec une part de 57,05 % de la taille du marché de la gestion des performances des applications en 2025 ; les PME devraient croître à un TCAC de 33,55 % jusqu'en 2031.

- Par composant, les solutions ont capturé une part de 70,15 % de la taille du marché de la gestion des performances des applications en 2025, tandis que les services ont enregistré le TCAC anticipé le plus élevé à 33,78 % jusqu'en 2031.

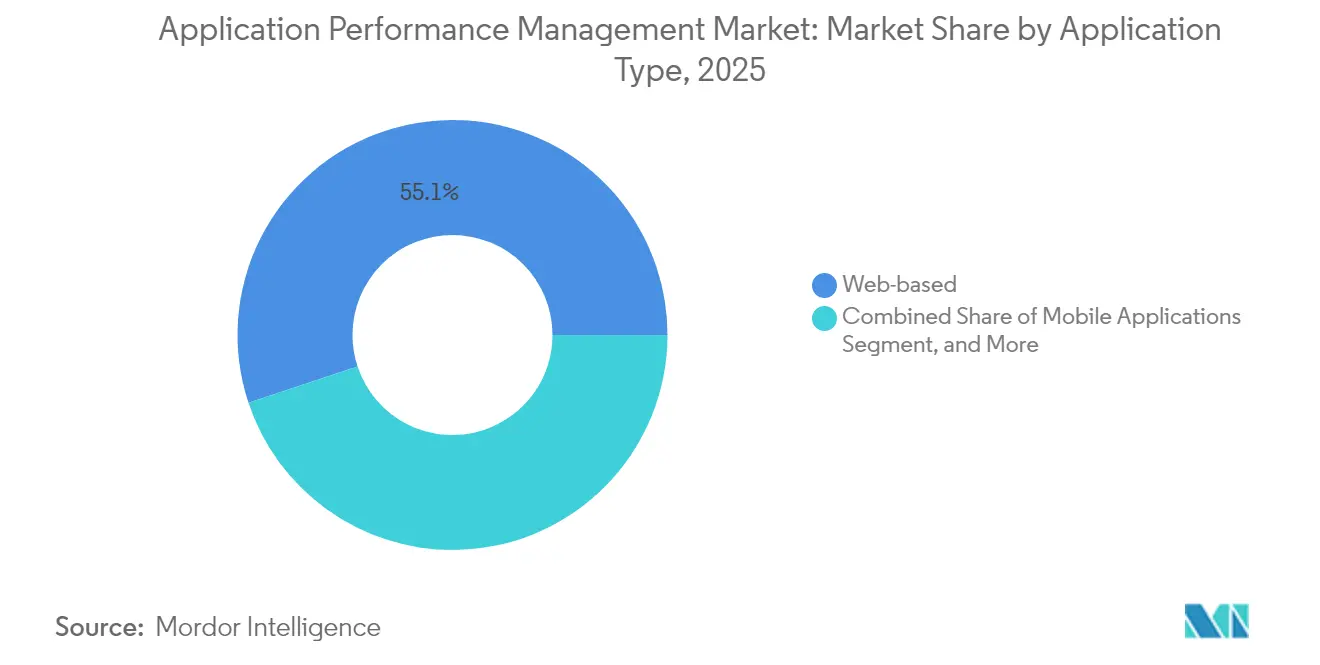

- Par type d'application, les charges de travail web ont représenté une part de 55,10 % de la taille du marché de la gestion des performances des applications en 2025 ; les microservices et les charges de travail conteneurisées devraient progresser à un TCAC de 34,35 %.

- Par secteur d'activité des utilisateurs finaux, le BFSI a dominé avec une part de 23,65 % de la taille du marché de la gestion des performances des applications en 2025 ; le segment de la santé et des sciences de la vie avance à un TCAC de 32,95 % jusqu'en 2031.

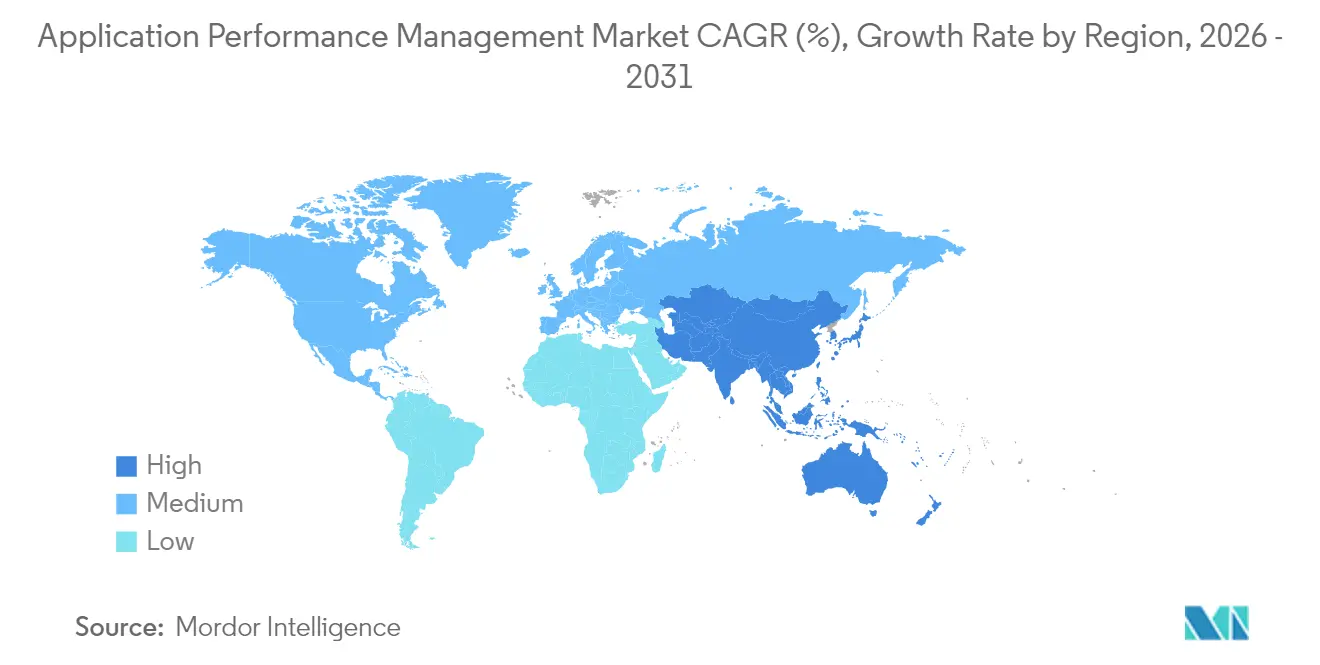

- Par géographie, l'Amérique du Nord contrôlait 37,75 % du marché de la gestion des performances des applications en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 31,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la gestion des performances des applications*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition rapide vers les architectures cloud natives et les microservices | +8.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Demande croissante d'observabilité unifiée dans les chaînes d'outils DevOps | +6.8% | Mondial, concentré sur les marchés informatiques matures | Court terme (≤ 2 ans) |

| Prolifération des transactions mobiles et IoT nécessitant des informations en temps réel | +5.4% | Cœur Asie-Pacifique, débordement vers la MEA et l'Amérique latine | Moyen terme (2-4 ans) |

| Croissance des programmes d'expérience client axés sur le numérique | +4.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Remédiation automatique pilotée par l'IA réduisant le MTTR | +3.1% | Amérique du Nord et Europe occidentale en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Monétisation des données de performance de la périphérie vers le cœur par les opérateurs télécom | +2.2% | Mondial, avec les marchés 5G avancés en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers les architectures cloud natives et les microservices

Les entreprises remplaçant les piles monolithiques par des microservices distribués orchestrent désormais environ 35 composants interconnectés par transaction, une hausse de la complexité que les agents traditionnels ne peuvent pas tracer efficacement. Kubernetes est devenu le plan de contrôle par défaut, et l'offre de New Relic basée sur eBPF auto-découvre chaque pod et service sans modification du code.[2]New Relic, "eAPM," New Relic, newrelic.com Des cycles de développement plus rapides, jusqu'à 40 % plus courts, intensifient le besoin de continuité entre les phases de construction et d'exécution. Par conséquent, la demande augmente pour le traçage distribué, la visibilité du maillage de services et les analyses de topologie capables de s'adapter aux charges de travail éphémères. Les fournisseurs se différencient en corrélant les métriques, les journaux et les traces en quasi-temps réel pour éviter que la vélocité des déploiements ne dépasse les objectifs de fiabilité.

Demande croissante d'observabilité unifiée dans les chaînes d'outils DevOps

Les grandes entreprises gèrent couramment cinq outils de surveillance ou plus, obligeant les ingénieurs à jongler entre les tableaux de bord, ce qui prolonge la résolution des incidents. L'essor d'OpenTelemetry catalyse la consolidation, permettant aux équipes de découpler la collecte de données des moteurs d'analyse. Les entreprises qui réduisent la prolifération des outils en une plateforme à panneau unique signalent des temps de résolution 30 % plus rapides et une réduction de 25 % des frais d'exploitation. Les organes de gouvernance centrale évaluent désormais les achats en fonction des exigences de télémétrie interdomaine, consacrant l'observabilité unifiée comme un impératif budgétaire. Le marché de la gestion des performances des applications récompense donc les fournisseurs proposant des flux de travail intégrés de métriques, de journaux, de traces et d'événements qui accélèrent les boucles de décision.

Prolifération des transactions mobiles et IoT nécessitant des informations en temps réel

Les incidents mobiles capturés automatiquement sur les frameworks iOS, Android et hybrides ont augmenté après que New Relic a intégré l'ingestion de journaux natifs aux appareils dans sa suite de surveillance de l'expérience numérique.[3]New Relic Press, "New Relic lance la première solution de surveillance de l'expérience numérique entièrement intégrée et pilotée par l'IA," New Relic, newrelic.com Les capteurs IoT transmettent des volumes massifs de télémétrie, obligeant les nœuds de périphérie à pré-traiter les données et à réduire la latence de renvoi. Les opérateurs télécom vendent désormais des analyses de performance anonymisées de la périphérie vers le cœur aux entreprises, ouvrant de nouvelles sources de revenus. Les modèles économiques convergent autour de pipelines de données en moins d'une seconde qui alimentent la détection immédiate des anomalies, ce qui cimente le marché de la gestion des performances des applications en tant qu'infrastructure critique pour les services bancaires mobiles, la télésanté et les expériences de commerce de détail connecté. Les plateformes modernes intègrent ainsi un échantillonnage adaptatif pour filtrer les événements à faible valeur tout en préservant la richesse contextuelle.

Croissance des programmes d'expérience client axés sur le numérique

La banque numérique, la télémédecine et le commerce électronique mesurent le succès en taux de rebond et en entonnoirs de conversion, et non en pics d'utilisation du processeur. La relecture de session, la surveillance des utilisateurs réels et les parcours synthétiques sont passés de modules optionnels à des modules obligatoires. Des banques comme la Banque de Nouvelle-Zélande suivent les parcours clients de bout en bout pour éviter les abandons qui nuisent à l'image de marque. Les prestataires de soins de santé associent la vitesse de chargement des pages à l'engagement des patients lors des consultations virtuelles. Les détaillants affinent les flux de paiement en corrélant les gains de performance avec les augmentations de revenus. Ces métriques de résultat amplifient le rôle du marché de la gestion des performances des applications dans les discussions au niveau du conseil d'administration, les plateformes reliant la santé technique aux indicateurs clés de performance des activités.

Analyse de l'impact des contraintes sur le marché de la gestion des performances des applications*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression budgétaire liée à l'optimisation FinOps des piles d'outils | -4.70% | Mondial, particulièrement dans les entreprises soucieuses des coûts | Court terme (≤ 2 ans) |

| Modèles de licence complexes et coûteux limitant une adoption plus large | -3.90% | Mondial, affectant les taux d'adoption des PME | Moyen terme (2-4 ans) |

| Lacune en compétences dans le traçage distribué et l'open télémétrie | -2.80% | Mondial, avec des pénuries aiguës dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles liés à la souveraineté des données pour les lacs de données APM transfrontaliers | -1.60% | UE, régions Asie-Pacifique avec une localisation stricte des données | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression budgétaire liée à l'optimisation FinOps des piles d'outils

Les audits FinOps révèlent que les dépenses de surveillance représentent une part disproportionnée des factures cloud ; une entreprise a dépassé 65 millions USD par an sur une seule plateforme.[4]Liz Fong-Jones, "Consolidation et modernisation dans l'observabilité d'entreprise," Catchpoint, catchpoint.com La tarification à la consommation liée à la cardinalité génère des frais imprévisibles, incitant à la rationalisation des outils. Les startups de gouvernance des coûts analysent les factures d'observabilité, signalant les licences inutilisées et la facturation au niveau maximal qui augmente lors des pics saisonniers. Les PME ressentent l'impact en premier, reportant souvent les déploiements de surveillance de pile complète. Les fournisseurs contre-attaquent désormais avec une rétention adaptative des données, des niveaux de licence à la demande et un échantillonnage basé sur les anomalies qui aligne la visibilité des coûts sur la valeur commerciale.

Modèles de licence complexes et coûteux limitant une adoption plus large

La tarification traditionnelle par hôte est inadaptée dans les environnements de conteneurs où le nombre de pods varie toutes les heures, et les invocations sans serveur défient le dimensionnement statique. Les clauses de niveau maximal pénalisent les événements de mise à l'échelle, freinant l'adoption parmi les profils de trafic imprévisibles. La négociation d'accords d'entreprise exige des compétences en approvisionnement spécialisées dont les PME sont dépourvues, augmentant les frictions. L'écart de compétences amplifie l'hésitation, car les équipes débattent du retour sur investissement d'un traçage complexe par rapport aux métriques de base. Les fournisseurs qui répondent avec des licences basées sur l'utilisation et sans distinction d'entité gagnent en popularité, mais la transparence reste sporadique. Les acheteurs insistent de plus en plus sur la prise en charge d'OpenTelemetry pour éviter la dépendance aux fournisseurs et préserver les options dans les pipelines de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la gestion des performances des applications

Par mode de déploiement :

la dominance du cloud accélère les stratégies hybridesLes offres cloud ont représenté 62,15 % de la part du marché de la gestion des performances des applications en 2025 et devraient progresser à un TCAC de 32,55 %, confirmant le SaaS comme modèle de consommation par défaut. Les entreprises transfèrent la gestion de l'infrastructure aux fournisseurs, bénéficiant d'une portée mondiale instantanée et d'une livraison continue de fonctionnalités. Les modèles hybrides se développent là où les règles de protection des données maintiennent des sous-ensembles de télémétrie sur site ; ici, les agents de périphérie transmettent des informations expurgées aux couches d'IA basées sur le cloud pour la corrélation. La facturation à la consommation aligne les coûts sur la charge, bien qu'elle nécessite une vigilance pour éviter les dépassements. Les fournisseurs ajoutent une limitation sensible au trafic et une rétention adaptative afin que le marché de la gestion des performances des applications continue de s'élargir à travers des secteurs verticaux aux empreintes de conformité contrastées.

Une tendance parallèle voit l'observabilité intégrée dans les plans multicloud, avec des tableaux de bord uniques couvrant AWS, Azure, Google Cloud et les piles privées. Les utilisateurs adoptent des API cloud natives plutôt que les pièges SNMP traditionnels, accélérant l'intégration. L'informatique de périphérie rapproche la surveillance des appareils, accordant une détection des anomalies en moins d'une seconde pour l'IoT et le commerce de détail à faible latence. Ces développements cimentent le déploiement cloud comme le précurseur de l'innovation sur les plateformes, établissant le rythme pour les modules d'IA, de remédiation automatique et de capacité prédictive.

Par taille d'entreprise :

l'adoption par les PME démocratise la surveillance avancéeLes grandes entreprises détenaient une part de 57,05 % de la taille du marché de la gestion des performances des applications en 2025, reflétant des parcs mondiaux établis qui s'appuient sur des solutions de niveau 1. Ces entreprises privilégient la corrélation de pile complète, consolidant souvent cinq outils en deux pour rationaliser les flux de travail. Les PME, cependant, affichent le TCAC le plus rapide à 33,55 %, car l'intégration SaaS réduit le délai de rentabilisation et la facturation à l'utilisation abaisse les barrières à l'entrée. L'instrumentation automatisée réduit la dépendance aux rares talents en observabilité, tandis que les requêtes traduites par l'IA aident les non-experts à extraire des informations grâce aux capacités de langage naturel renforcées par l'acquisition de Grit par Honeycomb.

Les PME se tournent vers des offres modulaires qui évoluent avec l'échelle de la charge de travail, privilégiant OpenTelemetry pour pouvoir changer de moteurs d'analyse sans réinstrumenter le code. L'hygiène FinOps est plus forte parmi les petites équipes qui suivent chaque euro, favorisant les tableaux de bord d'utilisation à haute visibilité. Cette démocratisation élargit la base adressable du marché de la gestion des performances des applications, obligeant les fournisseurs à proposer des niveaux « allégés » qui préservent la sécurité de niveau entreprise tout en simplifiant l'intégration.

Par composant :

les solutions dominent, les services progressentLes solutions ont capturé 70,15 % des revenus de 2025, couvrant les modules APM, d'expérience des utilisateurs finaux et de visibilité de l'infrastructure qui ancrent les chaînes d'outils modernes. Au sein des solutions, l'analyse des causes profondes pilotée par l'IA et la découverte de la topologie différencient les offres. Les services, cependant, affichent un TCAC de 33,78 %, signalant l'appétit des acheteurs pour un accompagnement consultatif face à la complexité de l'observabilité. Les engagements d'intégration cartographient les flux de télémétrie dans les plateformes ITSM, tandis que les contrats de services gérés externalisent le réglage à l'exécution, l'hygiène des alertes et la gestion de la capacité.

L'Asie-Pacifique alimente la demande de services car les entreprises confrontées à des lacunes en compétences externalisent l'observabilité quotidienne. Les acheteurs nord-américains signent de plus en plus des accords co-gérés où les équipes prestataires affinent les seuils d'alerte tandis que les ingénieurs de fiabilité des sites internes gèrent la réponse aux incidents. À mesure que les moteurs AIOps mûrissent, les services passent de la création de règles à l'assurance des résultats, où les consultants alignent les niveaux de service de performance sur les indicateurs clés de performance des revenus. La double dynamique maintient des flux de revenus équilibrés, rendant le marché de la gestion des performances des applications résistant aux obstacles liés aux licences.

Par type d'application :

les charges de travail web restent prédominantesLes applications web ont contribué à hauteur de 55,10 % à la taille du marché de la gestion des performances des applications en 2025, reflétant l'omniprésence des services basés sur les navigateurs. Les entreprises nativement numériques instrumentent chaque page, suivant les indicateurs Core Web Vitals et la progression des entonnoirs pour réduire l'abandon. Les scripts synthétiques simulent les parcours utilisateurs, détectant les problèmes avant les pics de trafic. Cependant, le dynamisme du trafic, les ventes flash et les contenus viraux exigent une visibilité de mise à l'échelle automatique afin que les équipes identifient les goulots d'étranglement lors de poussées soudaines.

Des mises à niveau parallèles poussent HTTP/3, le server push et la mise en cache en périphérie, chacun créant de nouveaux angles morts que l'observabilité holistique doit éclairer. Les navigateurs fournissent des chronologies en cascade granulaires, mais les corréler avec les traces du serveur principal reste un défi pour de nombreuses piles. Les plateformes qui assemblent la télémétrie front-end et back-end en une seule trace gagnent de plus en plus de parts d'attention, renforçant l'observabilité web comme cas d'usage fondamental que les nouveaux acheteurs adoptent en premier au sein du marché plus large de la gestion des performances des applications.

Par secteur d'activité des utilisateurs finaux :

le BFSI renforce l'adoption guidée par la conformitéLe BFSI contrôlait 23,65 % des revenus du marché en 2025, motivé par des accords de niveau de service à tolérance zéro et des pistes d'audit strictes. Les régulateurs exigent des preuves légales de la latence des transactions et des rapports de pannes, poussant les banques vers un traçage permanent. Les sociétés d'investissement évaluent la latence d'exécution des transactions par rapport aux concurrents, convertissant les informations APM en ajustements de stratégie de trading. Les assureurs intègrent l'APM avec les moteurs de devis de polices pour prévenir les goulets d'étranglement de performance lors des pics saisonniers.

De nombreuses institutions financières exploitent des architectures hybrides de mainframe vers cloud, superposant un traçage moderne aux appels CICS hérités. Les solutions d'observabilité cartographient ces flux de bout en bout, aidant les équipes de risque à quantifier l'exposition aux pannes. À mesure que les API d'open banking se multiplient, les intégrations tierces élargissent les domaines de défaillance, faisant de la surveillance en temps réel la pierre angulaire de la confiance. Ces impératifs de conformité et de compétitivité assurent l'influence durable du BFSI sur les feuilles de route des fournisseurs au sein du marché de la gestion des performances des applications.

Analyse géographique

Marché de la gestion des performances des applications en Amérique du Nord

L'Amérique du Nord a conservé 37,75 % du marché de la gestion des performances des applications en 2025, soutenue par des écosystèmes cloud matures et un paysage de fournisseurs dense dominé par New Relic, Datadog et Dynatrace. Les banques et les hôpitaux américains allouent des parts plus importantes de leurs dépenses informatiques à l'observabilité à mesure que les régimes de conformité se renforcent, tandis que les secteurs des télécommunications et de l'énergie au Canada adoptent la gestion des performances des applications pour atteindre des objectifs de haute disponibilité. Le Mexique connaît une expansion du commerce numérique qui suscite un intérêt croissant pour la surveillance des utilisateurs réels.

Marché de la gestion des performances des applications en Asie-Pacifique

L'Asie-Pacifique affiche un CAGR de 31,25 %, porté par le déploiement de centres de données hyperscale en Chine, en Inde et en Asie du Sud-Est. Les programmes numériques gouvernementaux et les lancements de réseaux 5G élèvent les attentes en matière de réactivité des applications. Les fabricants japonais et sud-coréens intègrent la gestion des performances des applications dans leurs lignes Industrie 4.0, en se concentrant sur l'évitement prédictif des temps d'arrêt. Les prestataires de services informatiques indiens intègrent l'observabilité dans leurs contrats d'externalisation pour garantir les SLA de leurs clients.

Marché de la gestion des performances des applications en EMEA

L'Europe affiche une adoption régulière, façonnée par le RGPD et les règles de souveraineté émergentes qui maintiennent les données à l'intérieur des frontières. Le Royaume-Uni et l'Allemagne sont en tête des dépenses, en mettant l'accent sur la conformité à OpenTelemetry pour minimiser la dépendance aux fournisseurs. La France développe l'adoption de la télésanté, l'Italie modernise ses portails d'e-gouvernement, et les pays nordiques investissent dans la surveillance en périphérie pour les microréseaux d'énergie verte. Le Moyen-Orient et l'Afrique restent des marchés naissants mais s'accélèrent à mesure que la fintech et le commerce électronique gagnent en importance.

Paysage réglementaire

La réglementation touchant la gestion des performances applicatives (APM) lie de plus en plus la télémétrie opérationnelle à des exigences formelles de résilience numérique et de conformité en cybersécurité. Aux États-Unis, l'Office of Management and Budget a publié le mémorandum M-26-14 (mai 2026), abrogeant le M-21-31 et faisant passer les agences fédérales à un modèle de maturité de journalisation à cinq niveaux, fondé sur le risque. Cela accroît les attentes en matière de journalisation standardisée et exploitable ainsi que de visibilité dans les environnements hybrides.

En Europe, le règlement sur la résilience opérationnelle numérique (DORA) est renforcé par les règlements délégués de la Commission (UE) 2024/1773 et 2024/1774 (mars 2024) et le règlement délégué (UE) 2025/532 (mars 2025), qui définissent les exigences de gestion des risques liés aux TIC, y compris les procédures de surveillance des performances et les exigences contractuelles envers les tiers pour les entités financières. Par ailleurs, l'AI Act de l'UE ajoute des obligations de surveillance post-commercialisation pour les systèmes d'IA à haut risque, exigeant une évaluation continue des performances et une journalisation. Cela élargit la demande, motivée par la conformité, de mesures de performance traçables et de journaux de test pour les applications intégrant l'IA et les outils utilisés pour les surveiller.

Analyse de la chaîne de valeur

La chaîne de valeur de l'APM commence par l'instrumentation et la capture de télémétrie (agents, SDK, et de plus en plus collecteurs eBPF et OpenTelemetry) sur le web, le mobile, les microservices, les conteneurs et l'infrastructure cloud. Les données transitent ensuite par des couches de collecte et de transport vers des moteurs de stockage et d'analyse qui corrèlent métriques, journaux et traces, avant d'alimenter les capacités de visualisation, d'alerte, de réponse aux incidents et d'automatisation intégrées aux chaînes d'outils DevOps et ITSM. Le déploiement est principalement porté par le SaaS pour une intégration et une livraison de fonctionnalités plus rapides, bien que les clients réglementés achètent aussi des architectures auto-hébergées ou hybrides afin de conserver la télémétrie sensible dans des limites de résidence définies.

Les services et les partenaires de l'écosystème soutiennent la conception du déploiement, l'intégration et l'optimisation continue, en particulier lorsque les entreprises consolident plusieurs outils de surveillance en piles d'observabilité unifiées. Dans les secteurs réglementés tels que la BFSI et la santé, la chaîne inclut de plus en plus la génération de preuves d'audit (conservation, immuabilité et capacité de reporting des signaux opérationnels) et des flux de gestion des risques liés aux tiers alignés sur des cadres tels que DORA et les règles régionales de sécurité des TIC. Les composants open source (Prometheus, Grafana, OpenTelemetry, Fluent Bit) et les pratiques d'infrastructure en tant que code et de GitOps (Terraform, Helm) façonnent aussi le déploiement en standardisant la collecte, tandis que les acheteurs utilisent la compatibilité OpenTelemetry pour réduire la dépendance à un fournisseur et changer de backend analytique sans réinstrumenter les applications.

Paysage concurrentiel

Le marché de la gestion des performances des applications présente une fragmentation modérée, avec les plateformes leaders Dynatrace, New Relic et Datadog détenant des parts significatives mais non dominantes. L'acquisition de Splunk par Cisco pour 28 milliards USD et le rachat de Netreo par BMC signalent une consolidation visant à regrouper l'infrastructure, les journaux, la sécurité et l'observabilité réseau sous des licences unifiées. Les acteurs établis pivotent vers la remédiation assistée par l'IA, promettant une réduction de 50 % du MTTR en combinant des graphes causaux avec des analyses prédictives.

Les challengers émergents, tels que Honeycomb et Lightstep, exploitent eBPF et les magasins de colonnes en streaming pour traiter efficacement les données à haute cardinalité. Les startups nativement périphériques construisent des nano-agents fonctionnant sur des stations de base 5G, complétant les tableaux de bord cloud. La progression d'OpenTelemetry réduit les effets de réseau propriétaires, donnant aux acheteurs la liberté de découpler les données de l'analyse. Les fournisseurs se font désormais concurrence sur l'ergonomie des requêtes, Grit de Honeycomb permettant aux ingénieurs d'interroger les traces en langage naturel.

Les partenariats stratégiques façonnent également la rivalité. Le partenariat AWS de LogicMonitor simplifie les migrations de VMware vers le cloud tout en regroupant l'optimisation des coûts, renforçant la portée par les partenaires de la plateforme selon Silicon.co.uk. SolarWinds a redoublé d'efforts sur l'activation des canaux pour rétablir la confiance après des incidents de sécurité. Les acteurs régionaux conçoivent des offres centrées sur la conformité, notamment en Europe, pour exploiter les sensibilités en matière de résidence des données. Dans l'ensemble, les fusions-acquisitions soutenues et la dynamique des standards ouverts maintiennent une concurrence fluide, récompensant les plateformes qui combinent largeur et transparence des coûts.

Leaders du secteur de la gestion des performances des applications

AppDynamics (Cisco Systems Inc.)

New Relic Inc.

Dynatrace LLC

IBM Corp.

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la gestion des performances des applications

- Cisco Systems, Inc. (AppDynamics)

- New Relic, Inc.

- Dynatrace, Inc.

- International Business Machines Corporation

- Broadcom Inc. (Including CA Technologies)

- Microsoft Corporation

- Micro Focus International plc

- Datadog, Inc.

- Splunk Inc. (incl. SignalFx)

- Akamai Technologies, Inc.

- SolarWinds Corporation

- Riverbed Technology, Inc.

- Oracle Corporation

- BMC Software, Inc.

- Elastic N.V.

- Instana LLC (IBM)

- ManageEngine - Zoho Corporation Pvt. Ltd.

- LogicMonitor, Inc.

- AppOptics (SolarWinds)

- Correlsense Ltd.

Lire l'analyse des entreprises du marché de la gestion des performances des applications

Opportunités de marché et perspectives d'avenir

La standardisation de l'instrumentation et du transport de la télémétrie crée un espace pour les plateformes qui se différencient par la corrélation, la gouvernance et l'automatisation plutôt que par des agents propriétaires. OpenTelemetry est devenu un cadre commun pour la collecte, et le protocole OpenTelemetry (OTLP) est utilisé comme transport par défaut dans de nombreux pipelines d'observabilité modernes. Cela accroît les attentes des acheteurs en matière de portabilité des backends et fait du contrôle des pipelines de données une priorité d'achat. Une opportunité réside dans un soutien plus approfondi aux exigences de surveillance des microservices définies par les organismes de normalisation, notamment la recommandation UIT-T Y.3556 (publiée en août 2025), qui énonce les exigences fonctionnelles pour la surveillance des microservices telles que l'acquisition de données et la découverte d'instances, en phase avec le besoin d'observer des charges de travail distribuées à évolution rapide.

Une deuxième opportunité concerne la surveillance des architectures applicatives intégrant l'IA et de type agentique, où les équipes ont besoin d'une couverture qui englobe à la fois la performance et le risque opérationnel. Les travaux de la CNCF sur les normes d'observabilité agentique (mars 2026) mettent en évidence la nécessité de métriques et de traces standardisées pour une visibilité de bout en bout sur les microservices et les agents, et renforcent la demande de télémétrie opérationnelle explicable, pouvant être auditée et opérationnalisée dans les flux de travail DevOps. Les fournisseurs qui relient ces fondations de données pilotées par des normes à la remédiation automatisée, aux contrôles de données basés sur des politiques et à la corrélation transversale (applications, infrastructure et signaux de sécurité) peuvent se développer à mesure que les entreprises consolident leurs chaînes d'outils sous la pression du FinOps et de la conformité.

Développements récents du secteur sur le marché de la gestion des performances des applications

- Juin 2026 : New Relic a lancé New Relic Autopilot et New Relic Ground Truth, ajoutant des agents SRE automatisés et des outils permettant d'intégrer des agents IA personnalisés à la plateforme de données New Relic. Cette version élargit l'APM au-delà de la détection et du diagnostic vers des opérations agentiques, accentuant la différenciation des fournisseurs autour de la remédiation en boucle fermée et de l'intégration des flux de travail à l'ère de l'IA.

- Mai 2025 : Dynatrace a annoncé une mise à niveau de sa plateforme d'observabilité multi-cloud intégrant une réponse aux incidents assistée par IA et un traçage unifié à travers Kubernetes et les environnements cloud. Cette mise à jour renforce les capacités d'entreprise pour une analyse rapide des causes profondes et une corrélation transversale entre les signaux applicatifs, d'infrastructure et de sécurité.

- Juillet 2024 : New Relic a lancé une solution de surveillance de l'expérience numérique pilotée par l'IA, intégrant la visibilité sur l'expérience utilisateur final aux flux de travail APM. Cette extension relie le comportement au niveau des sessions aux signaux de performance applicative, soutenant les programmes d'expérience client qui mesurent des résultats tels que la conversion et l'achèvement de parcours, et non seulement des métriques d'infrastructure.

Marché de la gestion des performances des applications Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus tirés des outils de gestion des performances applicatives et des services associés qui surveillent, diagnostiquent et améliorent la vitesse, la disponibilité et la fiabilité des applications logicielles dans les environnements sur site et cloud.

Exclusions de périmètre : cette évaluation ne prend pas en compte l'externalisation informatique générale ni la surveillance d'infrastructure au sens large qui n'est pas utilisée pour la gestion des performances au niveau applicatif.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par composant

- Solutions

- Surveillance et analyse des performances des applications

- Surveillance de l'expérience des utilisateurs finaux

- Surveillance de l'infrastructure et du réseau

- Services

- Services professionnels

- Services gérés

- Solutions

- Par type d'application

- Applications web

- Applications mobiles

- Microservices et charges de travail conteneurisées

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance (BFSI)

- Technologies de l'information et télécommunications

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Industrie manufacturière

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et recueillir des signaux d'offre et de demande vérifiables dans le temps. Nous nous sommes appuyés sur des indicateurs publics tels que les données du Bureau of Labor Statistics des États-Unis sur les tendances de l'emploi informatique, les dépôts auprès de la SEC américaine et les présentations aux investisseurs pour l'orientation des revenus produits, ainsi que les publications du NIST américain et de l'ISO pour comprendre la terminologie d'observabilité et de performance utilisée dans les achats.

Pour garder les hypothèses ancrées, nous avons également consulté des sources telles que l'OCDE et la Banque mondiale pour les indicateurs de l'économie numérique, le contexte des dépenses informatiques et l'orientation de l'adoption du cloud, ainsi que des communiqués de presse fiables et des sites d'associations décrivant les cas d'usage de la surveillance des performances dans divers secteurs. Dans quelques cas, nous avons utilisé des abonnements payants pour les données financières et de veille des entreprises, des bases de données de brevets, ainsi que des actualités et informations financières, principalement pour confirmer les chronologies et éviter les doubles comptages entre catégories de surveillance qui se recoupent. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte, la vérification croisée et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce que les acheteurs achètent réellement sous l'APM, la manière dont la tarification est packagée, et la façon dont les déploiements évoluent entre sur site et cloud. Nous avons échangé avec des responsables de solutions, des rôles commerciaux et de canal, ainsi que des parties prenantes des opérations informatiques dans les principales régions, afin de pouvoir comparer directement les schémas d'adoption, le comportement de renouvellement et les taux d'attachement de services à la recherche documentaire avant de finaliser les hypothèses.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 19 % | APAC : 41 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 34 % |

| Acteurs plus petits : 20 % | Managers : 48 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une approche descendante qui reconstitue le bassin de dépenses adressables en utilisant les signaux de croissance des applications numériques et le taux de pénétration observé des outils APM dans les environnements de production, puis il est affiné par des vérifications par rapport aux tendances de revenus côté offre. Lorsque le marché est décomposé en unités d'achat concrètes, le modèle utilise des données telles que l'intensité de la migration vers le cloud d'entreprise, l'adoption des microservices, les tendances d'effectifs DevOps et SRE, la sensibilité aux temps d'arrêt applicatifs par secteur, et l'évolution habituelle vers la tarification par abonnement.

Pour corroborer les totaux, nous avons effectué des approximations sélectives ascendantes en utilisant des fourchettes de prix échantillonnées et une logique d'échelle basée sur les sièges ou les hôtes, ainsi que des vérifications de canal sur les cycles de renouvellement et le comportement d'attachement de services. Lorsque les divulgations des fournisseurs n'étaient pas clairement scindées entre l'APM et les produits d'observabilité adjacents, des facteurs d'allocation ont été appliqués sur la base des retours d'entretiens et de la cartographie des modules produits, puis ajustés pour éviter les doubles comptages.

Pour les prévisions, une analyse de scénarios est utilisée afin que le scénario de base reflète la croissance attendue des applications cloud-natives, le rythme de consolidation vers des plateformes, et les évolutions du prix unitaire à mesure que les acheteurs passent des licences perpétuelles aux abonnements. Les hypothèses ont ensuite été filtrées à travers les avis d'experts sur les cycles budgétaires et les contraintes d'achat, et la courbe finale a été maintenue cohérente avec l'orientation observable des dépenses informatiques.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs passes afin que les totaux restent cohérents avec des signaux indépendants tels que les divulgations publiques de revenus, la demande de recrutement et de compétences, et les indicateurs d'adoption du cloud. Si une région ou un segment présentait une hausse inhabituelle, nous avons réexaminé les hypothèses relatives à la pénétration, à la tarification ou à la part de services, puis organisé des appels de suivi avec les répondants concernés.

Avant validation finale, un examen distinct par un analyste vérifie les problèmes arithmétiques, les chevauchements entre catégories et la continuité d'une année à l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que des changements majeurs de modèle tarifaire ou des évolutions des dépenses cloud. Juste avant la livraison, nous effectuons une dernière vérification afin que les chiffres reflètent les informations disponibles les plus récentes.

Comparaison de la taille du marché de la gestion des performances applicatives (APM) de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées du marché de l'APM diffèrent souvent, même lorsqu'elles semblent décrire le même espace, car les cabinets tracent différemment les limites de l'APM et appliquent ensuite des hypothèses de tarification et d'adoption différentes. L'année choisie comme point de départ, le moment de la conversion des devises et la vitesse à laquelle les abonnements sont supposés remplacer les licences influencent également la valeur finale.

Les principaux facteurs d'écart dans l'APM proviennent généralement de choix de périmètre, comme le fait d'inclure ou non l'observabilité adjacente, la surveillance de l'expérience numérique ou la surveillance d'infrastructure au sens large dans le même total, ainsi que de la manière dont les revenus mixtes des fournisseurs sont répartis lorsque les suites de produits se recoupent. Certaines études publient également des scénarios prudents qui supposent une adoption plus lente du cloud natif, ou utilisent des schémas de renouvellement et de remise plus anciens qui ne correspondent pas au packaging actuel des abonnements.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,87 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,63 milliards USD (2025) | Utilise une année de base et une fenêtre de croissance différentes, et traite généralement les répartitions d'accès web et mobile comme une limite fondamentale, ce qui peut empêcher les revenus des suites APM de type plateforme d'être pleinement pris en compte dans le même ensemble. |

| Cabinet de conseil régional B | 7,02 milliards USD (2024) | Ancre le modèle sur une année antérieure avec une trajectoire de croissance plus faible, et son périmètre sous-pondère généralement l'expansion des abonnements cloud ainsi que le regroupement des fonctions APM dans des plateformes logicielles plus larges. |

Les évolutions observables publiquement du mix d'abonnements, l'intensité de la migration vers le cloud et les divulgations de revenus des suites de produits sont les vérifications qui maintiennent Mordor Intelligence dans un périmètre APM plus strict et une vision de packaging actuelle, ce qui explique la majeure partie de l'écart par rapport aux deux chiffres externes. Avec un périmètre rendu explicite et des règles d'allocation maintenues cohérentes, l'estimation reste traçable à des données reproductibles plutôt qu'à des hypothèses ponctuelles.

Questions clés traitées dans le rapport

Quelle est la taille du marché de la gestion des performances des applications en 2026 ?

Le marché est évalué à 15,87 milliards USD en 2026 et devrait croître jusqu'à 57,53 milliards USD d'ici 2031.

Quel est le TCAC prévu pour la gestion des performances des applications jusqu'en 2031 ?

Le taux de croissance annuel composé est prévu à 29,40 % pour la période 2026-2031.

Quel modèle de déploiement domine l'adoption actuelle ?

Les déploiements basés sur le cloud commandent une part de 62,15 % et restent le segment à la croissance la plus rapide avec un TCAC de 32,55 %.

Quelle région connaît la plus forte expansion dans l'adoption des plateformes de surveillance des performances ?

L'Asie-Pacifique affiche la plus forte dynamique, progressant à un TCAC de 31,25 % jusqu'en 2031.

Dernière mise à jour de la page le: