Taille et part du marché des services sismiques offshore en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

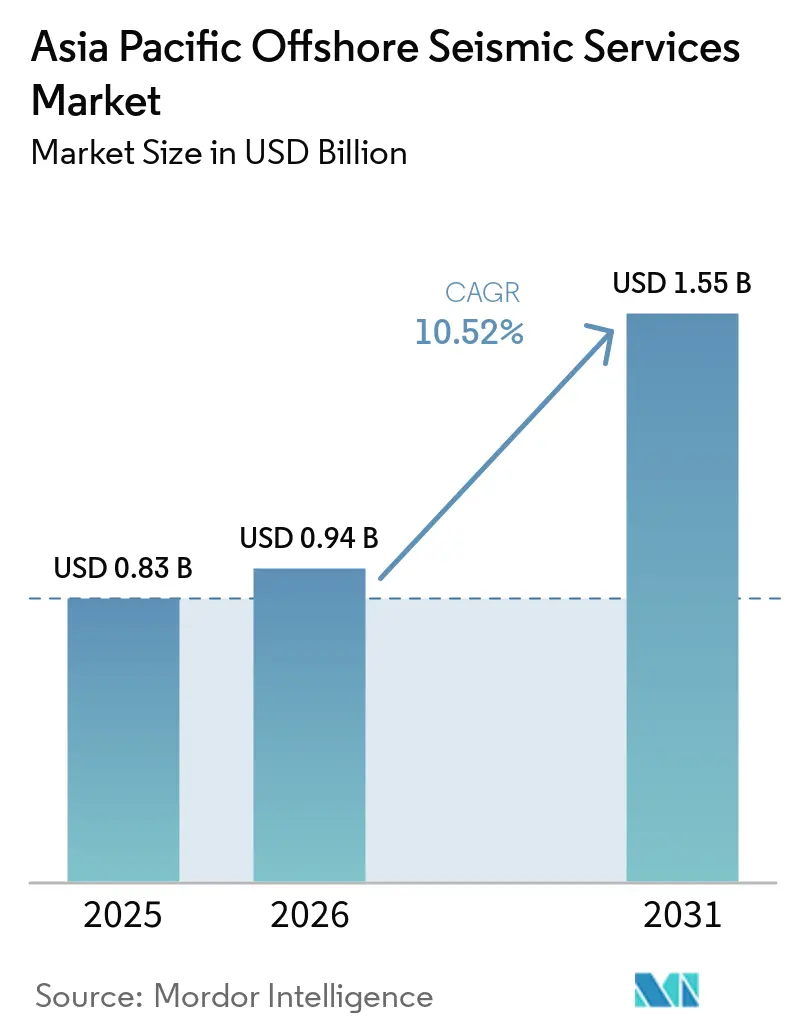

| Taille du marché de l'année de base (2025) | 0.83 Milliards de dollars |

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services sismiques offshore en Asie-Pacifique par Mordor Intelligence

La taille du marché des services sismiques offshore en Asie-Pacifique devrait passer de 0,83 milliard USD en 2025 à 0,94 milliard USD en 2026, pour atteindre 1,55 milliard USD d'ici 2031, avec un CAGR de 10,52 % sur la période 2026-2031. La demande soutenue en navires est portée par l'attribution de licences en eaux profondes, les incitations à l'exploration soutenues par l'État et la première vague de levés de sites de stockage géologique de carbone (CSC) offshore. Les compagnies pétrolières nationales (NOC) chinoises stimulent les ventes de données multi-clients sur le marché des services sismiques offshore en Asie-Pacifique grâce à de vastes programmes d'exploration à forte composante infrastructurelle, tandis que les nouveaux cycles d'appels d'offres en Inde raccourcissent le délai entre attribution et acquisition et stimulent l'utilisation des navires. Les préoccupations régionales en matière de sécurité d'approvisionnement en GNL renforcent l'urgence des découvertes de gaz en ultra-grande profondeur, poussant les opérateurs vers l'imagerie par inversion de forme d'onde complète (FWI) et l'acquisition nodale haute densité. Le leadership technologique, la solidité des bilans et les contrats de capacité pluriannuels avec les majors constituent les facteurs concurrentiels déterminants sur le marché des services sismiques offshore en Asie-Pacifique.

Principaux enseignements du rapport

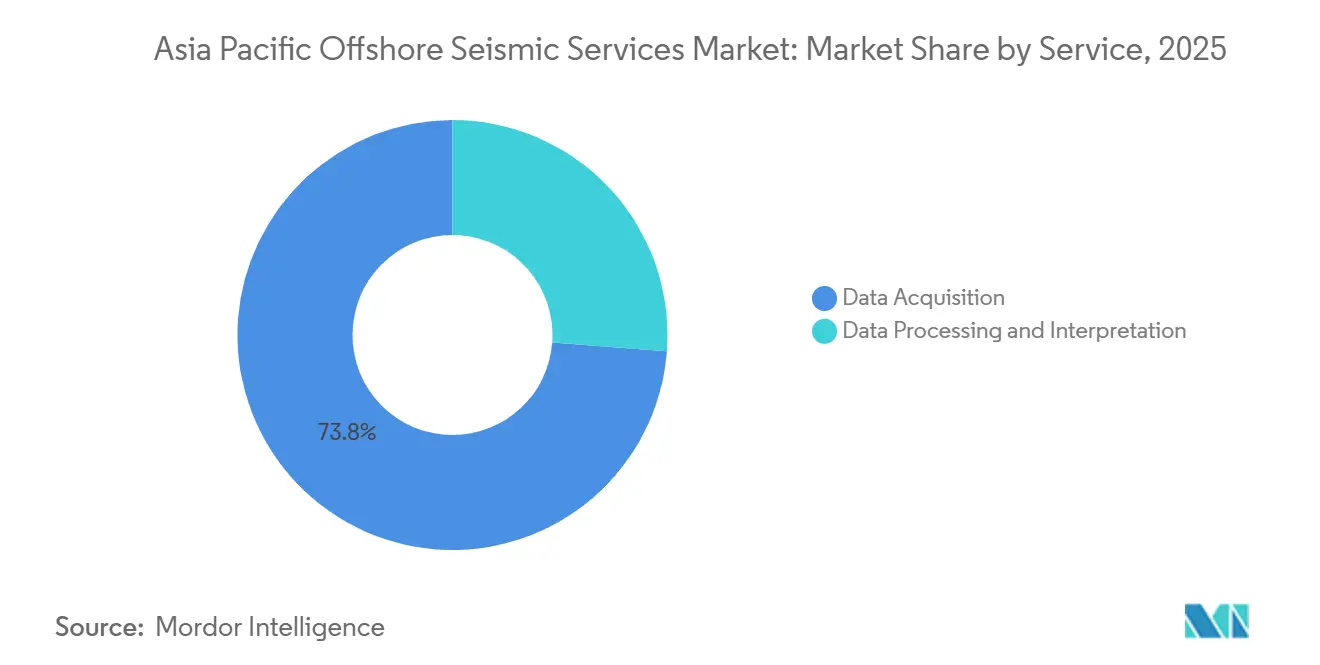

- Par service, l'acquisition de données a dominé avec 73,8 % de la part de marché des services sismiques offshore en Asie-Pacifique en 2025 ; le traitement et l'interprétation des données devraient progresser à un CAGR de 12,3 % jusqu'en 2031.

- Par technologie sismique, l'imagerie 3D a représenté 45,3 % du chiffre d'affaires en 2025, tandis que la sismique 4D/répétitive devrait progresser à un CAGR de 13,1 % jusqu'en 2031.

- Par profondeur d'eau, les zones en eaux profondes (500-1 500 m) ont représenté 53,9 % de la taille du marché des services sismiques offshore en Asie-Pacifique en 2025 ; les eaux ultra-profondes (>1 500 m) devraient croître à un CAGR de 11,9 %.

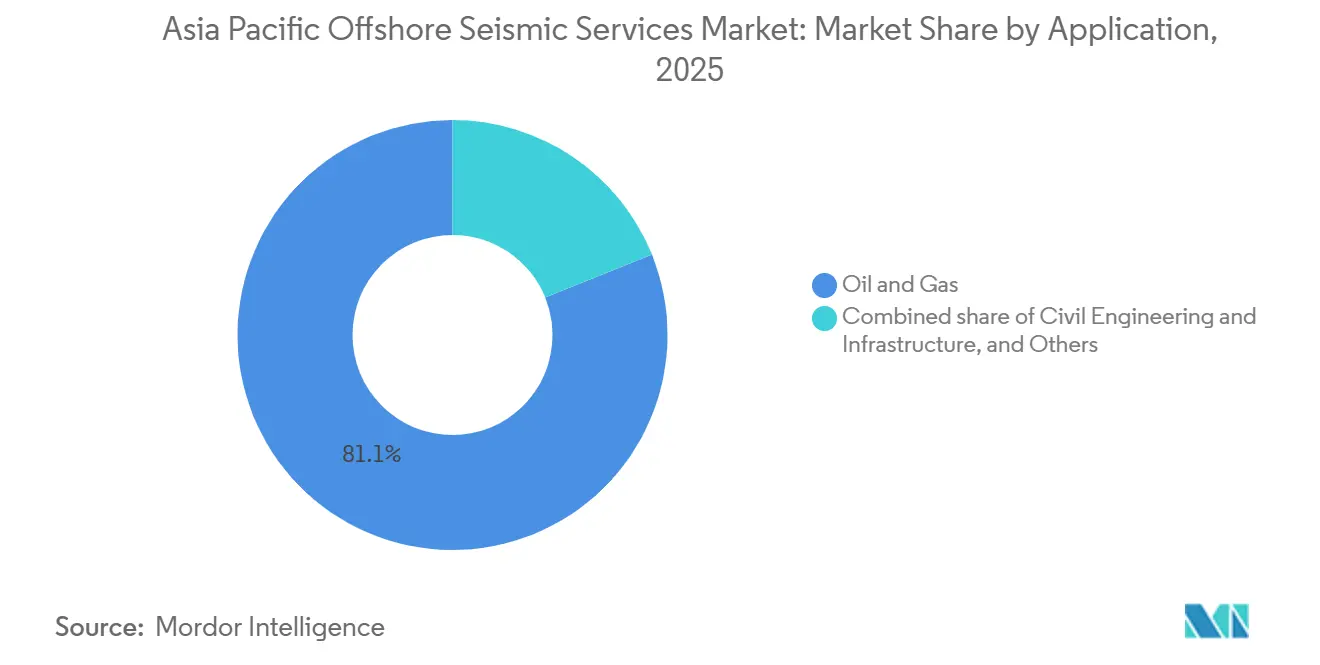

- Par application, l'exploration pétrolière et gazière a dominé avec une part de 81,1 % en 2025 ; le CSC devrait croître à un CAGR de 14,8 % jusqu'en 2031.

- Par géographie, la Chine détenait 32,4 % du chiffre d'affaires régional en 2025, et l'Inde devrait afficher le CAGR national le plus élevé, à 13,5 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des services sismiques offshore en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des investissements en exploration-production en eaux profondes | +2.8% | Chine, Malaisie, Indonésie, Inde, retombées en Australie | Moyen terme (2-4 ans) |

| Cycles d'attribution de licences offshore soutenus par les gouvernements | +2.5% | Inde, Australie, Nouvelle-Zélande, Corée du Sud/ASEAN émergents | Court terme (≤ 2 ans) |

| Recherche de la sécurité d'approvisionnement en GNL domestique | +2.1% | Japon, Corée du Sud, Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Émergence des levés de sites de stockage géologique de carbone | +1.9% | Chine, Japon, Indonésie, Australie | Long terme (≥ 4 ans) |

| Transition vers l'acquisition nodale haute densité | +1.3% | Indonésie, Malaisie, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements en exploration-production en eaux profondes

Les opérateurs nationaux et internationaux augmentent leurs budgets d'exploration pour des prospects situés à plus de 500 m de profondeur, créant une demande persistante pour des levés à flûtes large bande et à nœuds de fond océanique. La découverte de Huizhou 19-6 par CNOOC a dépassé 100 millions de tonnes d'équivalent pétrole après une acquisition haute densité et un traitement FWI.[1]CNOOC Limited, "Communiqué de presse sur la découverte de Huizhou 19-6," cnoocltd.com Fugro et Mubadala Energy ont lancé en 2025 un programme d'imagerie gazière en Asie du Sud-Est d'une valeur de 100 millions USD.[2]Fugro NV, "Contrat en eaux profondes en Asie du Sud-Est," fugro.com PETRONAS a confié à PXGEO une campagne pluriannuelle maintenant deux navires actifs jusqu'en 2027.[3]PXGEO, "Attribution de contrat PETRONAS," pxgeo.com Les réserves en eaux profondes compensent les actifs matures en eaux peu profondes, justifiant des taux journaliers plus élevés et soutenant l'utilisation à long terme des navires sur le marché des services sismiques offshore en Asie-Pacifique.

Cycles d'attribution de licences offshore soutenus par les gouvernements

Les libérations accélérées de blocs réduisent le délai entre attribution et premier levé. Les cycles OALP-X et OALP-XI de l'Inde ont proposé 85 blocs en 2025, catalysant des engagements immédiats de reconnaissance 2D et d'évaluation 3D.[4]Direction générale des hydrocarbures, "Blocs OALP," dghcindia.gov.in L'Australie a rouvert le bassin d'Otway mais a simultanément renforcé les exigences de conformité environnementale après que la NOPSEMA a rejeté le plan de CGG, illustrant la coexistence de conditions fiscales transparentes et de contrôles environnementaux plus stricts. La Corée du Sud, la Nouvelle-Zélande et les membres de l'ASEAN reproduisent ce modèle, garantissant un carnet de commandes pluriannuel visible pour le marché des services sismiques offshore en Asie-Pacifique.

Recherche de la sécurité d'approvisionnement en GNL domestique

Les risques liés aux chaînes d'approvisionnement lors de la fermeture du détroit d'Ormuz en 2026 ont fait grimper les prix du Brent de 10 % et quadruplé les primes d'assurance des pétroliers, incitant les pays importateurs nets à accélérer leurs programmes gaziers offshore. Le 7e Plan énergétique de base du Japon prévoit des contingences pour une demande de GNL de 74 Mtpa, renforçant l'activité sismique locale. La surveillance 4D intensive réduit l'incertitude de production, liant directement la sécurité d'approvisionnement en GNL aux revenus des levés répétitifs sur le marché des services sismiques offshore en Asie-Pacifique.

Émergence des levés de sites de stockage géologique de carbone (CSC)

CNOOC a lancé le premier projet pilote de CSC offshore de Chine à Enping 15-1, réalisant une sismique de référence et une surveillance conforme à la norme ISO 27914 jusqu'en 2030. INPEX a intégré le CSC dans le projet Abadi GNL, s'engageant à des levés répétitifs semestriels. Les normes de répétabilité et les cycles de levé courts créent un moteur de demande parallèle, diversifiant les revenus au-delà des hydrocarbures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais prolongés d'obtention des permis de projet | -1.2% | Australie, Nouvelle-Zélande, Inde/Malaisie émergentes | Court terme (≤ 2 ans) |

| Compression des dépenses d'investissement dans les scénarios de bas prix du pétrole | -0.9% | Mondial, aigu en Indonésie, au Vietnam, en ASEAN | Moyen terme (2-4 ans) |

| Activisme environnemental retardant les levés sismiques | -0.7% | Australie, Nouvelle-Zélande, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais prolongés d'obtention des permis de projet

Les examens réglementaires ajoutent 12 à 18 mois au démarrage des levés. Le rejet en 2025 par la NOPSEMA du plan de CGG pour le bassin d'Otway a nécessité une refonte complète, entraînant 15 millions USD supplémentaires en frais d'immobilisation. Le processus d'étude d'impact environnemental en Inde s'étend jusqu'à 18 mois lorsque les consultations côtières sont obligatoires. Les temps d'inactivité des navires érodent les marges, mettant sous pression les petits prestataires sur le marché des services sismiques offshore en Asie-Pacifique.

Activisme environnemental retardant les levés sismiques

Des campagnes liées aux migrations de baleines ont interrompu le programme de WesternGeco à Bunbury malgré la conformité technique, prouvant que la licence sociale rivalise avec la licence technique en Australie et en Nouvelle-Zélande. Des protestations similaires dans les zones de pêche aux filets fixes au Japon imposent des réductions de puissance de source qui prolongent la durée des levés. Les coûts accrus de sensibilisation des parties prenantes favorisent les acteurs diversifiés et bien capitalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : le traitement progresse à mesure que la complexité de l'imagerie augmente

Le traitement et l'interprétation des données croîtront à un CAGR de 12,3 %, plus rapidement que la part dominante de l'acquisition à 73,8 % en 2025. Les opérateurs acquièrent sous licence des packages multi-clients retraités, tels que le projet de 45 000 km² au Sarawak par DUG et Searcher, pour réduire les risques des prospects proches des infrastructures et maîtriser les budgets d'exploration. L'acquisition reste centrale, mais la surcapacité en navires comprime les taux journaliers, tandis que les services d'inversion pilotés par l'IA commandent des marges premium, ancrant un pool de profits élargi pour les prestataires intégrés sur le marché des services sismiques offshore en Asie-Pacifique.

Les charges de traitement intègrent l'inversion sismique, la physique des roches et la simulation. Le programme de CNOOC dans le golfe de Beibu a fusionné des données OBC et des données de flûtes historiques pour détecter l'huile résiduelle, soulignant la valeur de l'interprétation multidisciplinaire. TGS sécurise la capacité des navires dans le cadre d'accords triennaux avec Chevron, garantissant la visibilité des revenus et regroupant le prétraitement embarqué. Le marché des services sismiques offshore en Asie-Pacifique récompense ainsi les entreprises proposant des flux de travail de bout en bout.

Par technologie sismique : la surveillance 4D dépasse la 3D conventionnelle

L'imagerie 3D a conservé 45,3 % de la valeur en 2025, mais la sismique 4D/répétitive est appelée à progresser à un CAGR de 13,1 % à mesure que les champs arrivent à maturité. Les campagnes répétitives dans le champ pétrolier WZ en Chine ont ramené le NRMS à 12 %, guidant le forage de remplissage et améliorant les taux de récupération. TGS a démontré le binning 4D et la co-débruitage dans le domaine des curvelets dans le champ d'Usan, un modèle désormais commercialisé auprès des clients de l'Asie-Pacifique. La surveillance croissante de la durée de vie des actifs garantit que les services 4D éclipsent les levés 2D axés sur la reconnaissance au sein du marché des services sismiques offshore en Asie-Pacifique d'ici 2031.

La technologie nodale améliore encore la répétabilité 4D. La boîte à outils OBN de Shearwater prend en charge un positionnement à l'échelle centimétrique pour les séquences répétitives dans le bassin de Sabah, renforçant la gestion des réservoirs. Alors que les mises à jour du modèle de vitesse s'avèrent essentielles pour les actifs HPHT, la différenciation technologique devient déterminante dans l'attribution des contrats.

Par profondeur d'eau : les prospects ultra-profonds tirent les prix premium

Les eaux profondes (500-1 500 m) ont représenté 53,9 % de la taille du marché des services sismiques offshore en Asie-Pacifique en 2025. Les projets en eaux ultra-profondes progresseront cependant à un CAGR de 11,9 %, en s'appuyant sur les blocs indonésiens du Sud-Andaman et malaisiens de Sabah. Les navires GeoStreamer de classe Ramform fournissent des données large bande par 2 000 m de fond, obtenant des taux journaliers plus élevés et sécurisant des affrètements pluriannuels.

Les cibles peu profondes font encore la une. Huizhou 19-6 se situe à 115 m, mais le renouvellement des réserves repose sur des jeux plus profonds. L'acquisition en eaux ultra-profondes nécessite une manutention nodale sur mesure, renforçant les barrières à l'entrée et protégeant les prix sur le marché des services sismiques offshore en Asie-Pacifique.

Par application : le CSC s'impose comme l'utilisation finale à la croissance la plus rapide

L'exploration pétrolière et gazière a conservé 81,1 % de la valeur en 2025, mais le CSC progressera à un CAGR de 14,8 % jusqu'en 2031. Le projet pilote de CSC offshore d'Enping 15-1 effectue des levés répétitifs tous les six mois pour vérifier le confinement du panache. Abadi GNL adopte des protocoles identiques, garantissant des levés réguliers jusqu'en 2035.

Les énergies renouvelables offshore et les câbles sous-marins ajoutent des revenus supplémentaires, tandis qu'EMGS poursuit l'imagerie CSEM des sulfures massifs du fond marin, signalant des opportunités de diversification pour le secteur des services sismiques offshore en Asie-Pacifique. Les opérateurs regroupent de plus en plus les périmètres hydrocarbures, CSC et renouvelables dans un seul contrat, élargissant les marchés adressables pour les prestataires.

Analyse géographique

La part de 32,4 % de la Chine en 2025 découle de la production de CNOOC à 2,13 millions de boe/j et de six nouvelles découvertes dans la mer de Bohai, chacune soutenue par une sismique large bande avancée. COSL a modernisé sa flotte et réalisé des levés dans les baies de Gorontalo et de Tomini, renforçant son leadership en matière de coûts et améliorant l'utilisation des navires domestiques.

L'Inde est la géographie à la croissance la plus rapide avec un CAGR de 13,5 %, grâce à 85 nouveaux blocs OALP et à une participation privée croissante. EMGS a achevé une campagne CSEM, mais la baisse des revenus a contraint à une restructuration stratégique, illustrant les barrières élevées à l'entrée.

Le Japon, la Corée du Sud et l'ASEAN contribuent à une demande substantielle tirée par le GNL. Le Plan B du METI maintient les perspectives gazières offshore japonaises, tandis que KNOC et BP font avancer le projet Great Whale vers une décision finale d'investissement en 2027. PETRONAS en Malaisie maintient un contrat PXGEO de deux ans, et l'Indonésie ancre les calendriers des navires avec les levés du Sud-Andaman et de Tangkulo.

L'Australie et la Nouvelle-Zélande oscillent entre des politiques favorables à l'exploration et une surveillance environnementale rigoureuse. Les décisions de la NOPSEMA concernant la faune sauvage ont retardé les levés dans le bassin d'Otway, mais les jeux de données historiques du bassin de Bonaparte retraités par TGS maintiennent les flux de revenus. Les blocs de Papua GNL et de Brunei fournissent des travaux ponctuels à forte marge, équilibrant le mix de demande du marché des services sismiques offshore en Asie-Pacifique.

Paysage concurrentiel

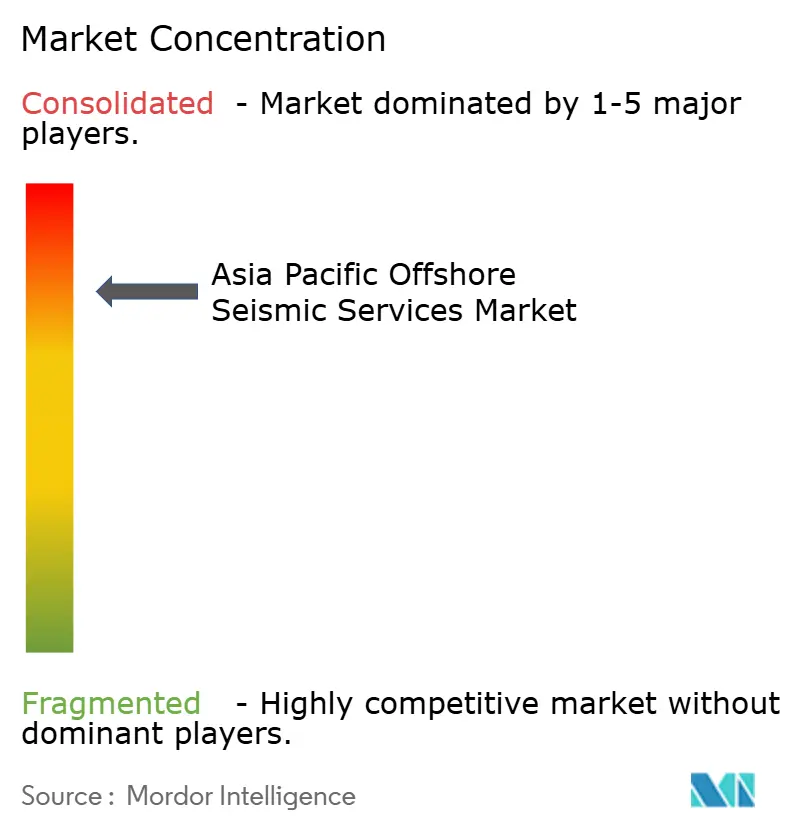

Le marché des services sismiques offshore en Asie-Pacifique est consolidé. TGS, CGG, PGS et WesternGeco de Schlumberger contrôlent la capacité premium en flûtes, tandis que COSL, Shearwater et Fugro s'appuient sur des relations régionales. TGS a sécurisé un accord de capacité triennal avec Chevron, garantissant des jours-navires et regroupant la licence de données GeoStreamer. L'attribution OBN de Shearwater à Sabah illustre le leadership nodal, mais le taux d'utilisation global de la flotte est resté à 67 % en 2025, témoignant d'une surcapacité résiduelle.

Les fournisseurs de technologie sont des forces disruptives. Les nœuds légers de STRYDE réduisent les coûts logistiques, permettant les campagnes haute densité de PT Elnusa et érodant l'avantage matériel des acteurs établis. DUG Technology pivote vers des modèles axés sur le traitement avec son programme de retraitement de 45 000 km² au Sarawak, extrayant de la valeur des données historiques sans nouvelles dépenses d'acquisition.

La résilience financière sépare les gagnants des retardataires : EMGS a exploré des conversions d'obligations en actions après que le chiffre d'affaires du T4 2025 a été divisé par deux, soulignant les risques liés à l'intensité capitalistique. Les prestataires disposant d'une technologie propriétaire, d'affrètements à long terme et de flux de travail de bout en bout bénéficient d'un pouvoir de fixation des prix sur le marché des services sismiques offshore en Asie-Pacifique, tandis que les spécialistes purs de l'acquisition font face à une marchandisation.

Leaders du secteur des services sismiques offshore en Asie-Pacifique

Schlumberger Ltd

Halliburton Company

China Oilfield Services Limited

Fugro NV

SAExploration Holdings Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : CNOOC a annoncé une production nette de 2,13 millions de boe/j et des réserves prouvées de 7,77 milliards de boe, ainsi que six nouvelles découvertes dans la mer de Bohai.

- Février 2026 : DUG et Searcher ont commencé le retraitement de 60 levés 3D historiques (45 000 km²) au large du Sarawak, avec des livraisons à partir de mi-2027.

- Janvier 2026 : PT Elnusa a investi dans 25 000 nœuds STRYDE Range+, atteignant un déploiement journalier de 3 240 nœuds.

- Décembre 2025 : EMGS a mandaté des conseillers pour explorer des conversions d'obligations en actions après que le chiffre d'affaires du T4 2025 est tombé à 3,9 millions USD.

Périmètre du rapport sur le marché des services sismiques offshore en Asie-Pacifique

Les services sismiques utilisent des ondes sismiques pour aider les compagnies pétrolières à localiser les réservoirs et à délimiter les champs pétroliers et gaziers. En outre, les services sismiques permettent aux entreprises de planifier avec précision les emplacements des puits en réduisant le besoin d'exploration supplémentaire et en limitant l'impact environnemental négatif.

Le marché des services sismiques offshore en Asie-Pacifique est segmenté par service, technologie sismique, profondeur d'eau, application et géographie. Par service, le marché est segmenté en acquisition de données, traitement des données et services d'interprétation. Par technologie sismique, le marché est segmenté en technologies 2D, 3D, 4D/répétitive et à nœuds de fond océanique. Par profondeur d'eau, le marché est segmenté en eaux peu profondes jusqu'à 500 m, eaux profondes de 500 à 1 500 m et eaux ultra-profondes au-delà de 1 500 m. Par application, le marché est segmenté en pétrole et gaz, énergie offshore et marine, CCUS, exploitation minière, géothermie, génie civil et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des services sismiques offshore dans les principaux pays et régions d'Asie-Pacifique, notamment la Chine, l'Inde, le Japon, la Corée du Sud, l'ASEAN, l'Australie et la Nouvelle-Zélande, et le reste de l'Asie-Pacifique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acquisition de données |

| Traitement et interprétation des données |

| Sismique 2D |

| Sismique 3D |

| Sismique 4D/répétitive |

| Sismique à nœuds de fond océanique (OBN) |

| Eaux peu profondes (jusqu'à 500 m) |

| Eaux profondes (500 à 1 500 m) |

| Eaux ultra-profondes (au-delà de 1 500 m) |

| Pétrole et gaz |

| Énergie offshore et marine |

| Captage, utilisation et stockage du carbone (CCUS) |

| Exploitation minière et exploration minérale |

| Énergie géothermique |

| Génie civil et infrastructures |

| Autres (évaluation des risques naturels, études environnementales, et académique et recherche) |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Pays de l'ASEAN |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par service | Acquisition de données |

| Traitement et interprétation des données | |

| Par technologie sismique | Sismique 2D |

| Sismique 3D | |

| Sismique 4D/répétitive | |

| Sismique à nœuds de fond océanique (OBN) | |

| Par profondeur d'eau | Eaux peu profondes (jusqu'à 500 m) |

| Eaux profondes (500 à 1 500 m) | |

| Eaux ultra-profondes (au-delà de 1 500 m) | |

| Par application | Pétrole et gaz |

| Énergie offshore et marine | |

| Captage, utilisation et stockage du carbone (CCUS) | |

| Exploitation minière et exploration minérale | |

| Énergie géothermique | |

| Génie civil et infrastructures | |

| Autres (évaluation des risques naturels, études environnementales, et académique et recherche) | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des services sismiques offshore en Asie-Pacifique ?

La taille du marché devrait atteindre 0,94 milliard USD en 2026, pour progresser vers 1,55 milliard USD d'ici 2031 avec un CAGR de 10,52 %.

Quel pays devrait connaître la croissance la plus rapide de la demande régionale en services sismiques offshore ?

L'Inde devrait afficher un CAGR de 13,5 % jusqu'en 2031 grâce aux nouvelles attributions de blocs OALP.

Quelle ligne de service affiche la croissance la plus élevée ?

Le traitement et l'interprétation des données progressent à un CAGR de 12,3 % à mesure que les opérateurs retraitent les données historiques.

Pourquoi la sismique 4D gagne-t-elle du terrain dans la région ?

Les champs matures nécessitent une surveillance répétitive pour optimiser la récupération, entraînant un CAGR de 13,1 % pour les services 4D.

Comment le CSC influence-t-il l'activité sismique future ?

Les projets de CSC à l'échelle commerciale nécessitent des levés sismiques répétitifs tous les 6 à 12 mois, créant le segment d'application à la croissance la plus rapide avec un CAGR de 14,8 %.

Dernière mise à jour de la page le: