Taille et part du marché des services sismiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.16 Milliards de dollars |

| Taille du Marché (2031) | 11.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

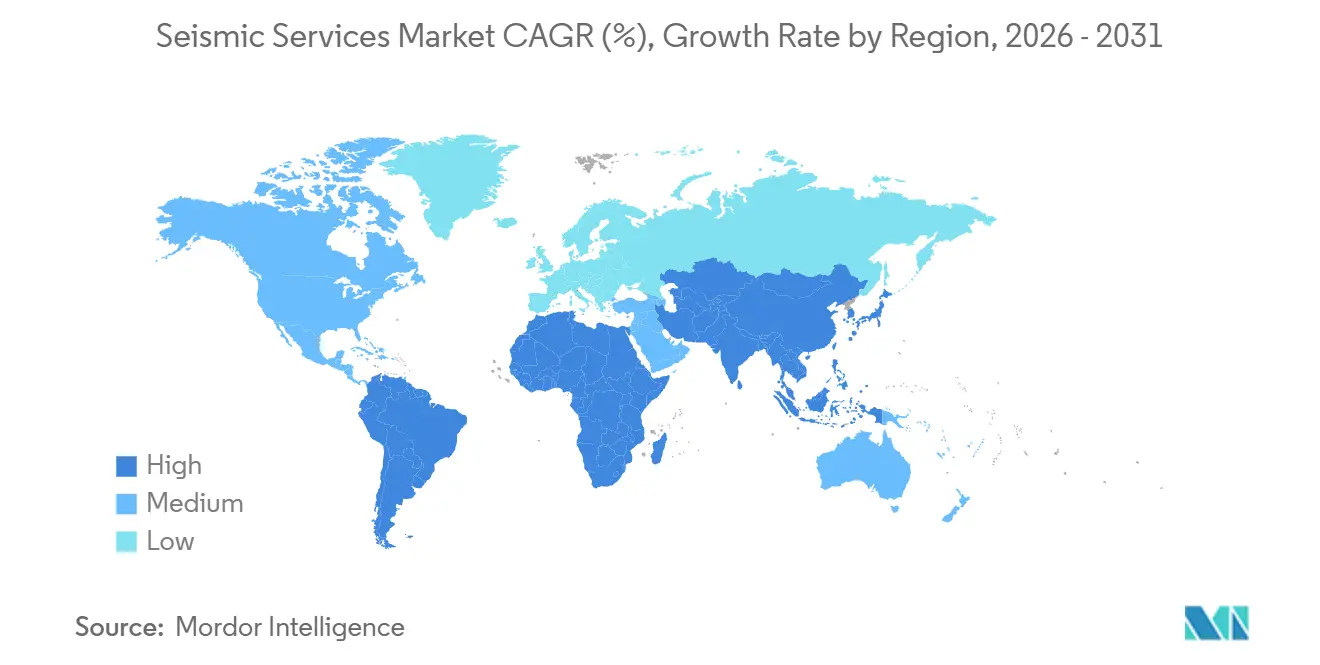

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

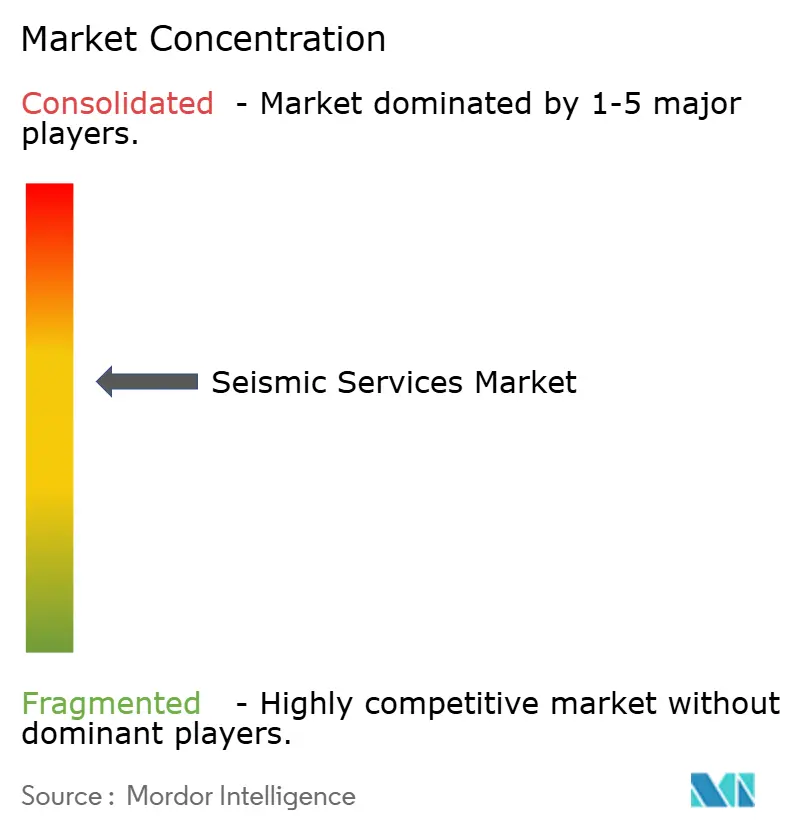

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services sismiques par Mordor Intelligence

La taille du marché des services sismiques devrait passer de 8,75 milliards USD en 2025 à 9,16 milliards USD en 2026 pour atteindre 11,30 milliards USD d'ici 2031, avec un CAGR de 4,29 % sur la période 2026-2031.

Une reprise sélective des dépenses d'exploration offshore, notamment dans les zones d'eaux profondes, stimule la demande de levés 3D et 4D à grande échelle, même si l'investissement mondial en amont dans le secteur pétrolier a reculé de 6 % au cours de la même année, témoignant d'une allocation disciplinée du capital vers des actifs à rendement élevé.[1]Agence internationale de l'énergie, « Investissement mondial dans l'énergie 2025 », IEA.ORG Les opérateurs orientent leurs budgets vers le pré-sel brésilien, le bloc Stabroek au Guyana et les méga-projets gaziers du Moyen-Orient, ce qui soutient les taux d'utilisation des navires équipés de technologies à nœuds de fond océanique (OBN) et de flûtes longue portée. À l'inverse, l'activité dans les schistes nord-américains a reculé, comprimant le pré-financement multi-clients et amplifiant la pression sur les marges des propriétaires de navires alourdis par les dettes contractées lors du cycle baissier 2014-2020. Les prestataires de services qui intègrent le traitement natif en nuage et l'interprétation par apprentissage automatique captent de nouveaux gisements de revenus, les clients recherchant des délais d'exécution plus courts, des coûts unitaires réduits et une meilleure valorisation de leurs bibliothèques de données historiques.

Principaux enseignements du rapport

- Par service, le segment Acquisition de données détenait 65,8 % de la part du marché des services sismiques en 2025, tandis que le Traitement et l'interprétation des données devrait progresser à un CAGR de 5,3 % jusqu'en 2031.

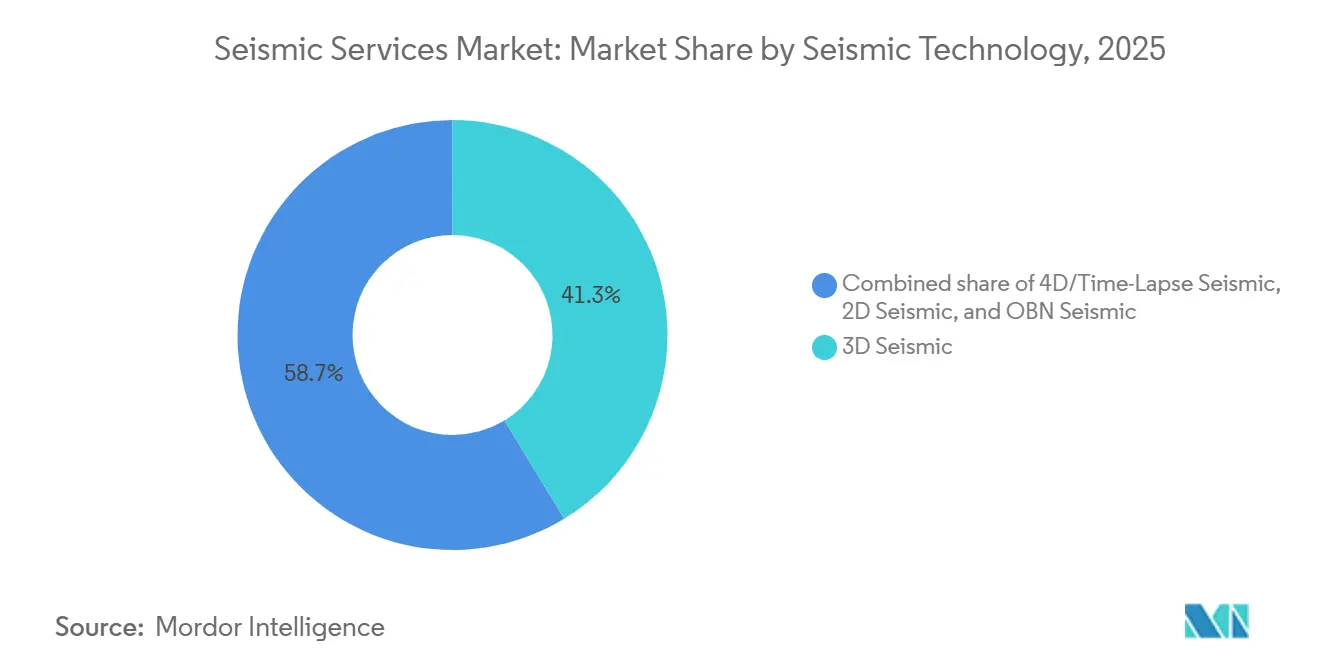

- Par technologie sismique, la sismique 3D était en tête avec une part de revenus de 41,3 % en 2025, tandis que la sismique 4D/à répétition temporelle devrait enregistrer un CAGR de 7,1 % jusqu'en 2031.

- Par lieu de déploiement, le terrestre représentait 70,5 % de la taille du marché des services sismiques en 2025, et l'offshore devrait s'accélérer à un CAGR de 7,3 % entre 2026 et 2031.

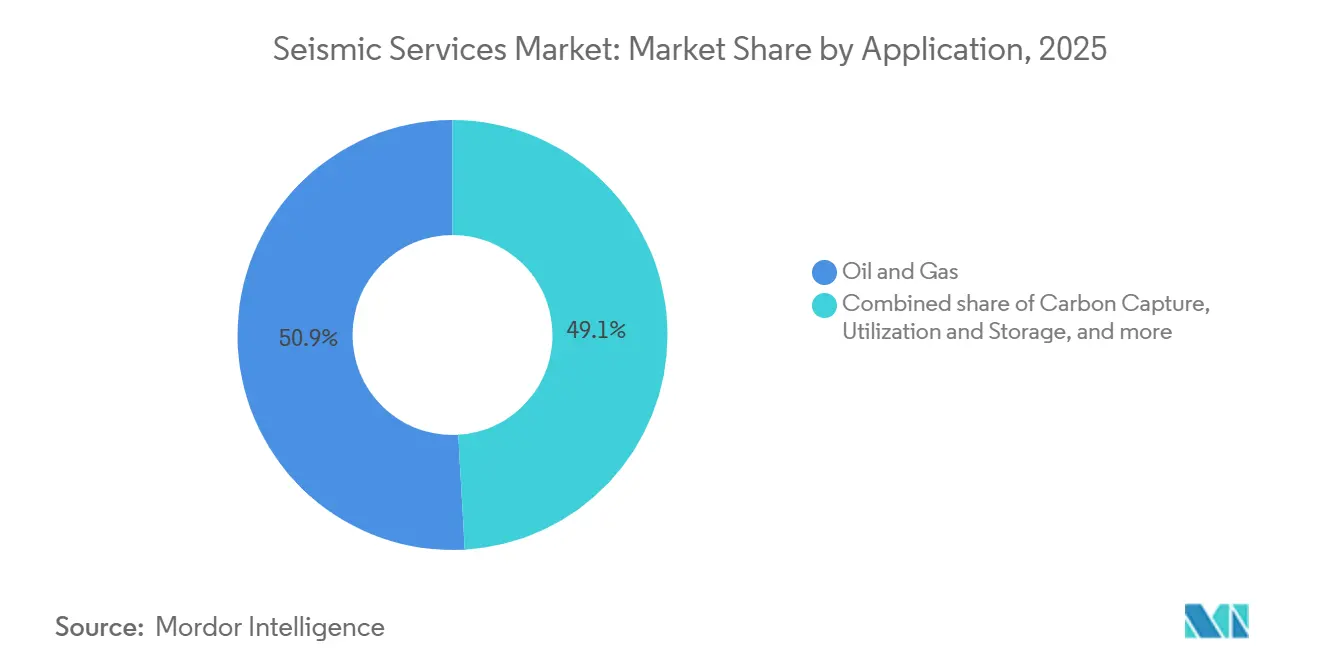

- Par application, le pétrole et le gaz ont contribué à hauteur de 50,9 % des revenus de 2025, tandis que le captage, l'utilisation et le stockage du carbone (CCUS) devrait progresser à un CAGR de 16,5 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 36,7 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 9,9 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services sismiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise des dépenses d'exploration et de production offshore | +1.2% | Accent mondial sur le Moyen-Orient, l'Asie-Pacifique, l'Amérique du Sud | Moyen terme (2-4 ans) |

| Déploiement de la sismique 4D à répétition temporelle | +0.8% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion des compagnies nationales pétrolières vers les frontières des eaux profondes | +1.0% | Asie-Pacifique, Moyen-Orient, Afrique | Long terme (≥ 4 ans) |

| Demande d'évaluation de sites pour l'éolien offshore | +0.5% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Systèmes à fibre optique DAS pour la surveillance permanente | +0.4% | Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Exigences de surveillance des projets de captage et stockage du carbone | +0.6% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise des dépenses d'exploration et de production offshore

Les dépenses mondiales en amont ont atteint environ 570 milliards USD en 2025, mais la réduction de 6 % des dépenses pétrolières globales confirme que seuls les projets d'eaux profondes à marges les plus élevées ont bénéficié de capitaux supplémentaires.[2]Agence internationale de l'énergie, « Investissement mondial dans l'énergie 2025 », IEA.ORG Le programme 3D de 17 000 kilomètres carrés de Saudi Aramco sur le champ de gaz non conventionnel de Jafurah et les campagnes d'imagerie de structures salines d'ADNOC illustrent le pivot vers des réservoirs complexes à haute valeur ajoutée. De nombreux navires restant ancrés dans le golfe du Mexique et en mer du Nord, les sociétés de services doivent de plus en plus redéployer leurs flottes vers le Moyen-Orient et l'Asie-Pacifique, ce qui entraîne des coûts de repositionnement et des risques d'exécution accrus. Cette concentration géographique intensifie la concurrence pour les équipages capables d'acquérir des données à grand azimut et longue portée dans des eaux logistiquement difficiles. Il en résulte un marché des services sismiques à deux vitesses, où les actifs premium bénéficient de tarifs journaliers élevés tandis que les navires plus anciens restent en désarmement à froid.

Déploiement de la sismique 4D à répétition temporelle

L'Association internationale des producteurs de pétrole et de gaz a publié de nouvelles directives de répétabilité en décembre 2024, réduisant l'incertitude d'acquisition et catalysant une adoption plus large des réseaux de surveillance permanente.[3]Association internationale des producteurs de pétrole et de gaz, « Directives d'acquisition sismique 4D », IOGP.ORG L'installation OBN de BP sur Thunder Horse et la surveillance réglementaire obligatoire sur les sites de captage et stockage du carbone en mer du Nord démontrent que l'imagerie 4D est désormais courante, tant pour l'optimisation des hydrocarbures que pour la garantie du stockage du carbone. TGS et Shearwater GeoServices ont conclu des accords-cadres pluriannuels en 2025 pour réaliser des levés de référence et de surveillance, assurant des flux de revenus récurrents moins cycliques que les campagnes d'exploration. Une récupération supplémentaire de seulement 2 % sur un champ d'un milliard de barils peut financer des réseaux de nœuds coûtant 100 millions USD, mais l'adoption reste limitée dans les provinces frontières où le forage d'évaluation est en concurrence pour les fonds. À mesure que davantage de hubs de captage et stockage du carbone entrent en phase opérationnelle, les levés 3D annuels ou 4D bisannuels obligatoires sont appelés à verrouiller des contrats à long terme, lissant le profil de revenus des propriétaires de données.

Expansion des compagnies nationales pétrolières vers les frontières des eaux profondes

Les entreprises d'État assument désormais une part disproportionnée du risque d'exploration. CNOOC a lancé en 2025 un levé 3D de 10 000 kilomètres carrés dans le bassin de l'embouchure de la rivière des Perles pour rechercher du gaz sous-salin, et ONGC a commandé une imagerie haute résolution des cibles paléogènes dans le bassin de Krishna-Godavari. Si ces programmes garantissent une demande de base, ils exposent les contractants sismiques à des risques de retard de projet lorsque les appareils de forage, les permis ou les subventions font défaut, comme en témoigne la suspension par le Nigeria de levés en eaux profondes dans l'attente d'une réforme fiscale. Néanmoins, les incursions en eaux profondes de Saudi Aramco et d'ADNOC soutiennent un pipeline pluriannuel de travaux OBN et de flûtes à grand azimut en mer Rouge et dans le golfe Arabique. La poussée stratégique des compagnies nationales pétrolières vers les domaines ultra-profonds élargit le marché adressable des services sismiques, mais les opérateurs préfèrent les contrats clés en main combinant acquisition et traitement accéléré, ce qui favorise les fournisseurs intégrés verticalement.

Demande d'évaluation de sites pour l'éolien offshore

Les ajouts mondiaux de capacité éolienne offshore ont dépassé 15 GW en 2025, suscitant une nouvelle demande de levés géophysiques de sites alors que les nations côtières accélèrent leurs cycles d'attribution de licences. Les développeurs européens en mer du Nord et en mer Baltique, les détenteurs de baux américains le long de la côte atlantique, et les promoteurs asiatiques au large de Taïwan et du Japon ont tous besoin de sismique en eaux peu profondes pour cartographier les paléo-chenaux, les zones à blocs erratiques et les réseaux de failles. Les délais entre l'attribution du bail et la clôture financière étant comprimés, les clients exigent une livraison rapide de jeux de données 2D ultra-haute résolution suivis de grilles 3D ciblées. Les contractants traditionnels axés sur le pétrole font face à la concurrence de spécialistes en ingénierie marine qui exploitent des navires compacts adaptés aux environnements côtiers. À mesure que la taille des turbines augmente, la profondeur des fondations s'accroît, poussant la demande vers une sismique à pénétration plus profonde qui converge avec les standards des équipements pétroliers, élargissant ainsi le marché des services sismiques aux applications non pétrolières.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réallocation des dépenses d'investissement vers les énergies renouvelables | -0.9% | Europe, Amérique du Nord, grandes compagnies pétrolières mondiales | Moyen terme (2-4 ans) |

| Réglementations strictes sur le bruit marin | -0.5% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Réduction du pool de financement multi-clients | -0.4% | Amérique du Nord, Europe, bassins matures | Moyen terme (2-4 ans) |

| Endettement élevé des propriétaires de navires | -0.3% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réallocation des dépenses d'investissement vers les énergies renouvelables

Shell, BP et TotalEnergies ont chacun réorienté plus de 20 % de leurs budgets amont 2025 vers des actifs renouvelables, une décision qui a directement réduit les postes sismiques dans les portefeuilles européens. Equinor a dépensé 2,3 milliards USD dans l'éolien offshore en mer du Nord et sur la côte atlantique américaine, détournant des fonds qui finançaient traditionnellement les programmes 4D en mer du Nord. L'activisme des investisseurs et les mandats réglementaires de décarbonation amplifient cette migration des capitaux, et même certaines compagnies nationales pétrolières évaluent des investissements dans l'hydrogène. La conséquence est une réduction du pool de dépenses d'exploration discrétionnaires, diminuant la taille potentielle des nouveaux programmes multi-clients et augmentant la dépendance au pré-financement. Les compagnies nationales pétrolières asiatiques et moyen-orientales compensent partiellement cette réduction, mais le rééquilibrage géographique accroît le risque de change et allonge les cycles de vente pour les propriétaires de bibliothèques de données.

Réglementations strictes sur le bruit marin

La directive MEPC.1/Circ.906 de l'Organisation maritime internationale et la directive-cadre de l'UE sur la stratégie pour le milieu marin exigent des empreintes acoustiques réduites, contraignant les contractants à adopter des rideaux de bulles, des vitesses de ligne réduites et des exclusions saisonnières qui allongent les délais des projets. La mise à jour 2025 de la NOAA concernant les seuils acoustiques dans le golfe du Mexique a introduit des zones d'exclusion plus larges pour les mammifères marins, obligeant les navires de levé à rester à l'arrêt pendant les périodes de forte activité biologique. L'Australie a renforcé les procédures d'autorisation sur le plateau du Nord-Ouest, retardant plusieurs campagnes 3D et générant des dépassements de coûts pour les opérateurs. Shearwater GeoServices a divulgué une augmentation de 12 % des coûts de levé en 2025 imputable aux temps d'arrêt liés à la réglementation. L'effet cumulatif de ces règles réduit l'utilisation des navires et les marges, en particulier pour les flottes plus anciennes incapables de moderniser leurs réseaux de sources plus silencieuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'acquisition de données domine, le traitement gagne du terrain

L'acquisition de données représentait 65,8 % des revenus de 2025 au sein du marché des services sismiques, illustrant l'intensité capitalistique des étales de flûtes, des équipes terrestres et des flottes OBN. Les projets d'acquisition pluriannuels au Brésil, en Chine et en Arabie saoudite maintiennent le taux d'utilisation des navires modernes au-dessus de 80 %, soutenant un carnet de commandes stable. Cependant, le traitement et l'interprétation des données devrait croître à un CAGR de 5,3 % jusqu'en 2031, porté par des plateformes en nuage telles que GeoSoftware de CGG et Delfi de SLB, qui raccourcissent les cycles de livraison et intègrent l'extraction d'attributs pilotée par l'intelligence artificielle.[4]CGG, « Suite IA GeoSoftware », CGG.COM Les opérateurs attribuent de plus en plus des contrats intégrés regroupant acquisition et analytique, favorisant les fournisseurs capables de livrer des flux de travail de bout en bout. Les petites maisons de traitement sans capacités en nuage risquent la marginalisation, les clients exigeant des tableaux de bord de projet en temps réel, un contrôle qualité automatisé et une tomographie par apprentissage automatique. L'expansion continue des bibliothèques de données historiques élargit davantage la taille du marché des services sismiques pour le retraitement, la caractérisation des réservoirs et les études de faisabilité du stockage du carbone.

Les fournisseurs mettent l'accent sur le calcul élastique, les algorithmes conteneurisés et les licences par abonnement pour faire évoluer les modèles de revenus de la facturation par projet vers des services logiciels récurrents. Les lois sur la résidence des données en Europe et au Moyen-Orient exigent des centres de données régionaux, incitant à des alliances avec des fournisseurs de services en nuage hyperscale. À mesure que l'inversion par apprentissage automatique, la classification des faciès et le pointé automatique des failles arrivent à maturité, la capture de valeur migre vers le haut de la chaîne, comprimant les marges d'acquisition mais élevant la marge brute des logiciels. L'effet combiné est une redistribution progressive mais irréversible du marché des services sismiques vers les services numériques.

Par technologie sismique : la 3D reste centrale, la 4D/répétition temporelle s'accélère

La sismique 3D détenait 41,3 % de la part du marché des services sismiques en 2025, restant indispensable pour l'imagerie en eaux profondes sous le sel, le basalte et les couvertures complexes. Les configurations à grand azimut et les offsets plus longs dominent les nouveaux programmes dans le bassin de Santos au Brésil et le bloc Stabroek au Guyana. Pendant ce temps, la sismique 4D/à répétition temporelle affiche la croissance la plus rapide, avec un CAGR projeté de 7,1 % jusqu'en 2031, soutenu par la surveillance obligatoire de la migration des panaches de CO₂ sur les sites de stockage en mer du Nord et sur la côte du Golfe. Les nœuds de fond océanique avec des durées de vie de batterie dépassant 180 jours prennent en charge à la fois les acquisitions de référence 3D et les acquisitions de surveillance 4D, créant effectivement un écosystème technologique unique au service de l'optimisation de la production et de l'atténuation des émissions. La convergence accroît l'efficacité du capital pour les contractants possédant des inventaires OBN adaptables, élargissant davantage les revenus adressables.

La sismique 2D conserve sa pertinence pour la reconnaissance dans les provinces frontières telles que la mer de Barents arctique, où Geoex a achevé un réseau régional en 2025, mais sa part des dépenses globales continue de diminuer. Les régulateurs attendent désormais des soumissions à plus haute résolution dans les demandes de licences, accélérant le passage de la 2D à la 3D ou aux conceptions OBN éparses. La combinaison de réglementations croissantes, de la complexité des eaux profondes et de la surveillance du captage et stockage du carbone remodèle le mix technologique en faveur des réseaux haute densité, assurant une croissance à long terme pour le marché des services sismiques.

Par lieu de déploiement : le terrestre conserve la tête, l'offshore progresse fortement

Le terrestre a encore généré 70,5 % des revenus en 2025 grâce à la sismique terrestre à grande échelle dans les bassins occidentaux de Chine, le plateau d'Assam en Inde et le Quart vide d'Arabie saoudite. Les capteurs numériques à haute densité de canaux et les nœuds légers permettent des déplacements rapides d'équipes sur des terrains arides, soutenant les volumes. Cependant, les dépenses offshore progressent à un CAGR de 7,3 %, alimentées par les campagnes frontières en eaux profondes et de plus en plus par les évaluations de sites pour l'éolien offshore. Les compagnies nationales pétrolières en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud privilégient des configurations propriétaires de flûtes à grand azimut et de nœuds, qui commandent des prix premium et élèvent les barrières à l'entrée en capital, renforçant ainsi la consolidation à moyen terme du marché des services sismiques.

Les projets de stockage de captage et stockage du carbone en eaux peu profondes et les parcs éoliens à fondations fixes élargissent la base adressable offshore, nécessitant des systèmes de profilage ultra-haute résolution de type boomer, chirp et sous-fond. Les contractants disposant de navires à double usage capables de passer des OBN en eaux profondes aux systèmes ultra-haute résolution en eaux peu profondes peuvent maximiser l'utilisation du calendrier. Les projets en zone de transition, tels que les deltas bordés de mangroves et les vasières tidales, exigent de plus en plus des solutions hybrides terre-mer, récompensant les entreprises disposant de portefeuilles d'équipements modulaires et de partenariats locaux.

Par application : le pétrole et le gaz restent dominants, le CCUS connaît un essor

Les applications pétrole et gaz représentaient 50,9 % des dépenses de 2025, confirmant que l'exploration, l'évaluation et l'optimisation de la récupération ancrent toujours le marché des services sismiques. Les développements pré-sel en eaux profondes au Brésil et le forage de croissance au Guyana lient directement les programmes sismiques aux décisions de sanction, soutenant la prévisibilité du carnet de commandes. Le captage, l'utilisation et le stockage du carbone (CCUS) est cependant le cas d'usage en expansion la plus rapide, avec une prévision de croissance de 16,5 % par an jusqu'en 2031. Les clusters Northern Lights, Porthos et Track-1 ont codifié la surveillance sismique comme une obligation de conformité, cimentant une ligne de service durable qui capture désormais des contrats à long terme indexés sur l'inflation. L'éolien offshore, l'exploration géothermique, l'exploitation minière et l'imagerie pour les infrastructures civiles complètent un profil de demande diversifié qui atténue la cyclicité.

Les clients poursuivant le captage et stockage du carbone, la géothermie ou l'éolien mettent l'accent sur la gestion environnementale, imposant une plus grande transparence des données et des rapports ESG. Les contractants sismiques capables de certifier des émissions réduites, d'utiliser des biocarburants ou d'adopter des navires sources électriques obtiennent des avantages dans les appels d'offres. Ces facteurs, associés au transfert de technologie intersectoriel, favorisent la croissance structurelle du marché des services sismiques.

Analyse géographique

L'Amérique du Nord détenait 36,7 % des revenus du marché des services sismiques en 2025, portée par les développements en eaux profondes dans le golfe du Mexique et les perspectives de l'Atlantique canadien, malgré une baisse des permis de schiste américains. La loi américaine sur la réduction de l'inflation a incité à de nouveaux levés de captage et stockage du carbone le long de la côte du Golfe, tandis que la norme canadienne sur les carburants propres a attiré des programmes sismiques ciblant les aquifères salins en Alberta. Les critères acoustiques plus stricts de la NOAA ont augmenté les coûts de conformité, mais l'abondance des infrastructures existantes et les pôles de traitement avancés maintiennent la région attractive pour les contractants intégrés. La connectivité en nuage et les exigences de résidence des données ont encouragé des partenariats entre les entreprises sismiques et les fournisseurs de services en nuage hyperscale, renforçant la part du traitement numérique au sein du marché des services sismiques.

L'Asie-Pacifique devrait enregistrer un CAGR de 9,9 % jusqu'en 2031, le plus rapide au niveau mondial. Les initiatives de CNOOC dans la baie de Bohai, les campagnes de ONGC dans Krishna-Godavari et le projet gazier Scarborough de Woodside assurent une demande continue d'imagerie longue portée. Les gouvernements d'Asie du Sud-Est relancent leurs offres de blocs avec des ambitions de conversion gaz-électricité, produisant un pipeline de travaux de reconnaissance 2D et d'évaluation 3D. Les régimes réglementaires restent moins prescriptifs qu'en Europe, mais les exigences de contenu local et environnementales se renforcent, rendant les coentreprises avec des équipes locales avantageuses. Une jeune flotte de navires appartenant à des Chinois accroît la concurrence régionale tout en élargissant la capacité globale, favorisant des tarifs journaliers compétitifs qui soutiennent néanmoins l'expansion du marché des services sismiques.

L'Europe maintient un paysage mature mais technologiquement avancé : la Norvège et le Royaume-Uni stimulent l'adoption de la 4D et des OBN pour les champs matures et les clusters de captage et stockage du carbone, tandis que le Danemark et l'Allemagne mobilisent la sismique en eaux peu profondes pour l'éolien offshore. Les directives européennes sur le bruit et les réglementations de surveillance du CO₂ prolongent la piste opérationnelle pour la géophysique haut de gamme. L'Amérique du Sud bénéficie de l'investissement soutenu de Petrobras dans le pré-sel et du programme en cours d'ExxonMobil au Guyana, tous deux tributaires de levés à nœuds haute densité. L'instabilité fiscale retarde parfois les cycles d'attribution de licences, mais les engagements pluriannuels des compagnies pétrolières internationales et des compagnies nationales pétrolières maintiennent une demande de base. Le Moyen-Orient et l'Afrique, portés par Saudi Aramco, ADNOC et les découvertes émergentes en Namibie, livrent de grandes campagnes d'acquisition multi-saisons. Les mandats gouvernementaux pour la capacité de traitement domestique et la souveraineté des données encouragent les coentreprises, élargissant le marché des services sismiques grâce à des chaînes de valeur localisées.

Paysage concurrentiel

L'arène concurrentielle reste modérément consolidée autour de Schlumberger (SLB), CGG, TGS et PGS, dont les bibliothèques multi-clients et les algorithmes propriétaires concentrent la propriété des données et l'expertise en traitement. Ces entreprises exploitent leur échelle pour remporter des contrats intégrés couvrant l'acquisition, le traitement et les études de réservoir, décourageant les concurrents plus petits de soumissionner sur des projets complexes en eaux profondes. Shearwater GeoServices, Magseis Fairfield et PXGEO se différencient grâce à une technologie OBN avancée, mettant l'accent sur des nœuds autonomes à durée de vie de batterie prolongée et à risque de récupération réduit. Les dépôts de brevets en 2025 révèlent un accent croissant sur la suppression du bruit par apprentissage automatique, l'inversion élastique et le pointé automatique des failles, positionnant la propriété intellectuelle numérique comme le nouveau champ de bataille pour l'avantage concurrentiel.

La numérisation est devenue décisive : les plateformes Delfi de SLB et GeoSoftware de CGG permettent une collaboration en temps réel entre géoscientifiques et ingénieurs de forage, comprimant les cycles de décision de semaines à jours. Les modèles d'abonnement en nuage stabilisent les revenus et approfondissent la fidélisation des clients, remodelant les avantages concurrentiels au-delà du nombre de navires. Les nouveaux entrants plus petits, tels que STRYDE avec des nœuds terrestres légers et INOVA Geophysical avec des camions vibroseis à faible impact, exploitent des opportunités de niche dans la géothermie et l'exploitation minière, poussant les acteurs établis à se diversifier. La résilience financière distingue les leaders ; l'endettement élevé de certains propriétaires de flottes restreint les nouvelles constructions et les modernisations, renforçant le pouvoir de négociation des majors riches en liquidités. Les exigences réglementaires en matière de contenu local et de souveraineté des données fragmentent davantage la concurrence, contraignant les acteurs mondiaux à former des alliances avec des entités nationales pour accéder aux permis et aux subventions, élargissant ainsi le marché des services sismiques sans diluer les droits de propriété intellectuelle.

Leaders du secteur des services sismiques

Halliburton Company

CGG SA

PGS ASA

TGS ASA

Schlumberger NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : CNOOC a lancé une campagne 3D de 10 000 kilomètres carrés dans le bassin de l'embouchure de la rivière des Perles en Chine pour délimiter le gaz en eaux profondes.

- Juin 2025 : Fugro a décroché un contrat de 50 millions USD pour réaliser des levés géophysiques et géotechniques pour des baux éoliens offshore en mer du Nord.

- Novembre 2024 : Abu Dhabi National Oil Company (ADNOC) a attribué un contrat de 490 millions USD à BGP, filiale de CNPC, pour étendre son levé sismique 3D lancé en 2018. Ce projet, le plus grand levé sismique continu au monde, vise à découvrir des ressources supplémentaires en pétrole et en gaz grâce à des outils d'intelligence artificielle avancés pour une analyse plus rapide des données sismiques.

- Janvier 2024 : Petrobras et Shearwater ont signé un accord technologique pour faire avancer les activités d'exploration sismique et de développement de champs au Brésil.

Périmètre du rapport mondial sur le marché des services sismiques

Les services sismiques impliquent la collecte de données sismiques pour créer une représentation 2D ou 3D des couches souterraines de la Terre. Les entreprises pétrolières et gazières utilisent ces données pour réduire les risques dans ce processus fastidieux.

Le marché des services sismiques est segmenté par service, technologie sismique, lieu de déploiement, application et géographie. Par service, le marché est segmenté en acquisition de données et traitement et interprétation des données. Par technologie sismique, le marché est segmenté en sismique 2D, sismique 3D, sismique 4D/à répétition temporelle et sismique à nœuds de fond océanique (OBN). Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Par application, le marché est segmenté en pétrole et gaz, énergie offshore et marine, CCUS, exploitation minière et exploration minérale, énergie géothermique, génie civil et infrastructure, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des services sismiques dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Acquisition de données |

| Traitement et interprétation des données |

| Sismique 2D |

| Sismique 3D |

| Sismique 4D/à répétition temporelle |

| Sismique à nœuds de fond océanique (OBN) |

| Terrestre |

| Offshore |

| Pétrole et gaz |

| Énergie offshore et marine |

| Captage, utilisation et stockage du carbone (CCUS) |

| Exploitation minière et exploration minérale |

| Énergie géothermique |

| Génie civil et infrastructure |

| Autres (évaluation des risques naturels, études environnementales, et académique et recherche) |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Par service | Acquisition de données |

| Traitement et interprétation des données | |

| Par technologie sismique | Sismique 2D |

| Sismique 3D | |

| Sismique 4D/à répétition temporelle | |

| Sismique à nœuds de fond océanique (OBN) | |

| Par lieu de déploiement | Terrestre |

| Offshore | |

| Par application | Pétrole et gaz |

| Énergie offshore et marine | |

| Captage, utilisation et stockage du carbone (CCUS) | |

| Exploitation minière et exploration minérale | |

| Énergie géothermique | |

| Génie civil et infrastructure | |

| Autres (évaluation des risques naturels, études environnementales, et académique et recherche) | |

| Par géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des services sismiques et son taux de croissance attendu ?

Le marché s'élevait à 9,16 milliards USD en 2026 et devrait atteindre 11,30 milliards USD d'ici 2031, reflétant un CAGR de 4,29 %.

Quel segment de service connaît la croissance la plus rapide ?

Le traitement et l'interprétation des données devrait progresser à un CAGR de 5,3 % jusqu'en 2031, les opérateurs adoptant l'analytique pilotée par l'intelligence artificielle.

Pourquoi la sismique 4D gagne-t-elle du terrain ?

Les régulateurs et les opérateurs utilisent les levés 4D à répétition temporelle pour maximiser la récupération et surveiller l'intégrité du stockage de CO₂, entraînant un CAGR projeté de 7,1 % pour cette technologie.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait atteindre un CAGR de 9,9 % grâce aux campagnes en eaux profondes de CNOOC, ONGC et Woodside.

Comment les projets de captage du carbone influencent-ils la demande ?

Les initiatives de captage et stockage du carbone telles que Northern Lights et Porthos nécessitent des levés de référence et de surveillance annuels, alimentant un CAGR de 16,5 % des dépenses sismiques pour les applications de stockage de CO₂.

Qui sont les principales entreprises de ce marché ?

Schlumberger, CGG, TGS et PGS dominent les bibliothèques multi-clients, tandis que Shearwater GeoServices et Magseis Fairfield sont en tête de l'innovation en matière de nœuds de fond océanique.

Dernière mise à jour de la page le: