Taille et part du marché des plateformes de forage offshore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.26 Milliards de dollars |

| Taille du Marché (2031) | 45.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

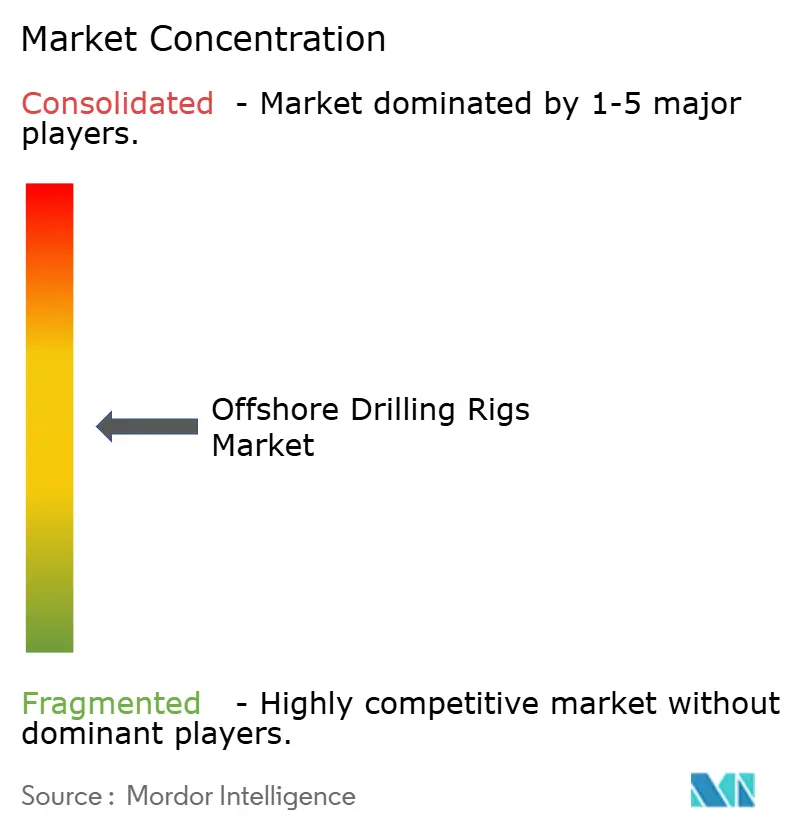

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plateformes de forage offshore par Mordor Intelligence

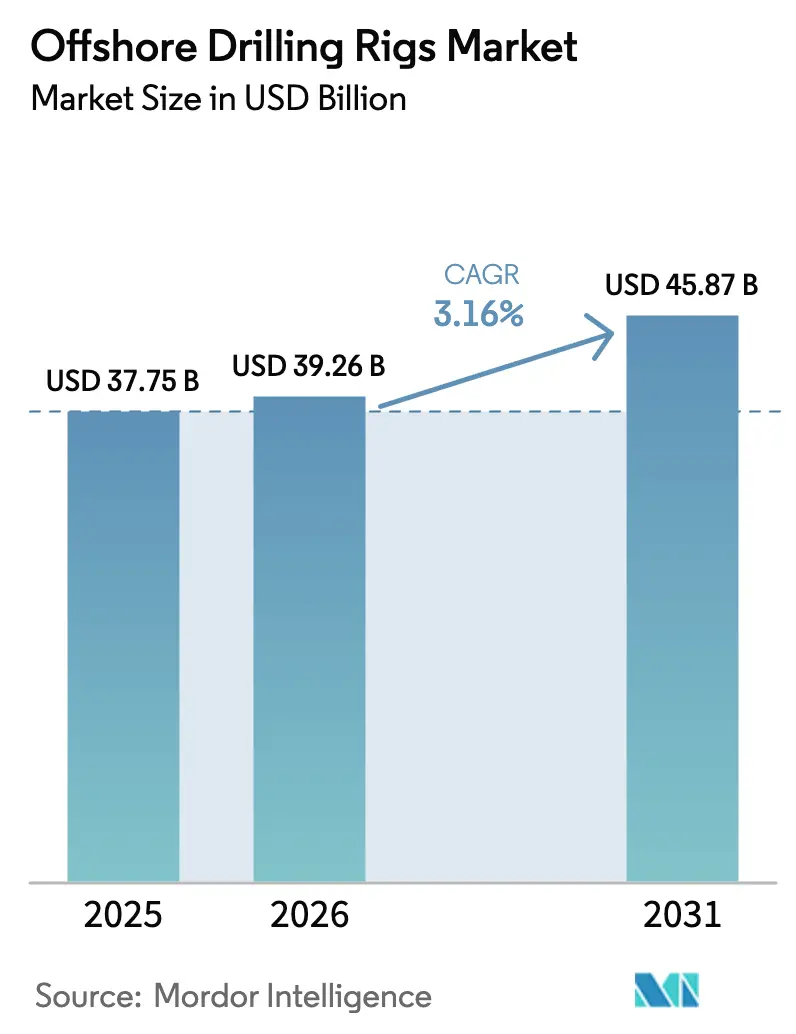

La taille du marché des plateformes de forage offshore devrait passer de 37,75 milliards USD en 2025 à 39,26 milliards USD en 2026 et devrait atteindre 45,87 milliards USD d'ici 2031 à un CAGR de 3,16 % sur la période 2026-2031.

Cette perspective de taille de marché souligne un cycle d'allocation disciplinée du capital dans lequel les contractants privilégient la visibilité du carnet de commandes et un taux d'utilisation plus élevé plutôt que des programmes spéculatifs de nouvelles constructions. Les plateformes de haute spécification, en particulier les navires de forage de septième génération, continuent de commander des tarifs journaliers premium car ils permettent aux opérateurs d'atteindre des cibles ultra-profondes qui recèlent des réserves de plusieurs milliards de barils. La reprise des tarifs journaliers est la plus forte dans les eaux ultra-profondes, tandis que les plateformes auto-élévatrices en eaux peu profondes restent le cheval de bataille des bassins matures où les faibles seuils de rentabilité préservent l'activité de forage même en période de volatilité des prix. La demande régionale s'articule autour de l'Asie-Pacifique, où les compagnies pétrolières nationales déploient des plateformes auto-élévatrices pour sécuriser l'approvisionnement intérieur, et de l'Amérique du Sud et de l'Afrique, où les découvertes en eaux ultra-profondes reconfigurent les portefeuilles de production. L'adoption de technologies, allant du contrôle automatisé du forage aux systèmes d'alimentation hybrides, s'impose comme un levier essentiel pour l'optimisation des coûts et la conformité en matière d'émissions.

Principaux enseignements du rapport

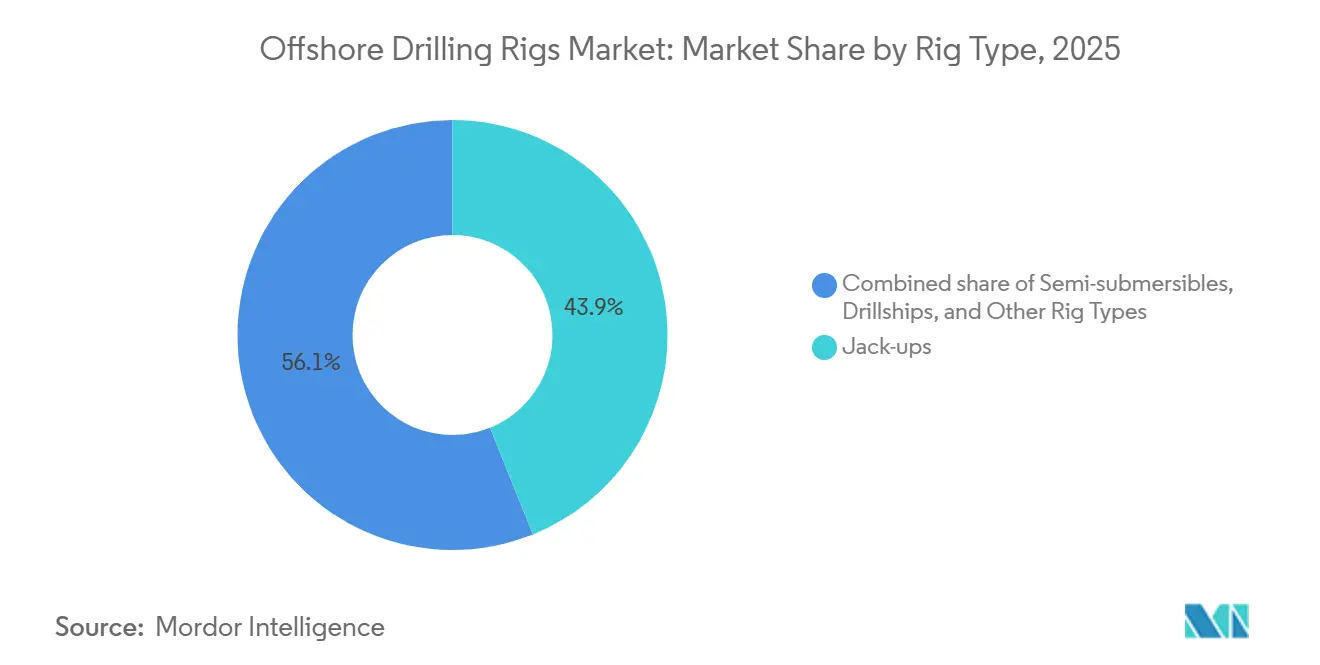

- Par type de plateforme, les plateformes auto-élévatrices ont dominé avec 43,9 % de la part du marché des plateformes de forage offshore en 2025, tandis que les navires de forage ont affiché le CAGR le plus rapide à 7,2 % jusqu'en 2031.

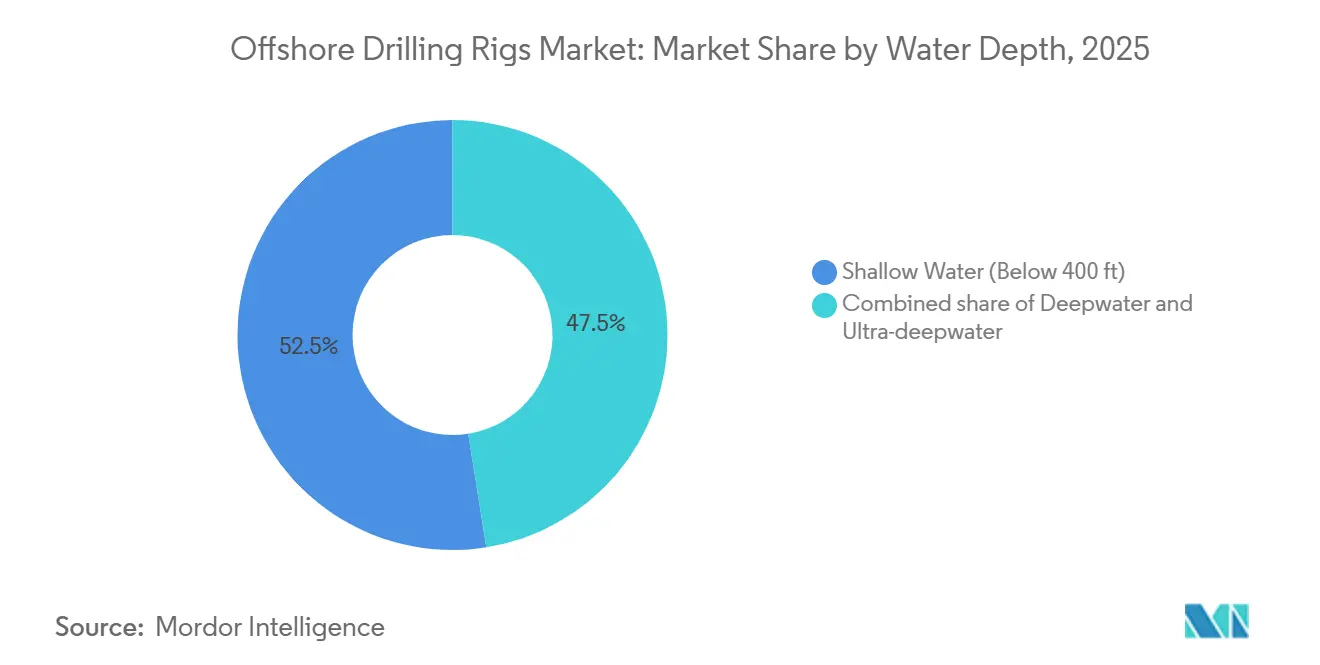

- Par profondeur d'eau, les projets en eaux peu profondes ont représenté 52,5 % de la taille du marché des plateformes de forage offshore en 2025, mais les campagnes en eaux ultra-profondes devraient se développer à un CAGR de 9,8 % entre 2026 et 2031.

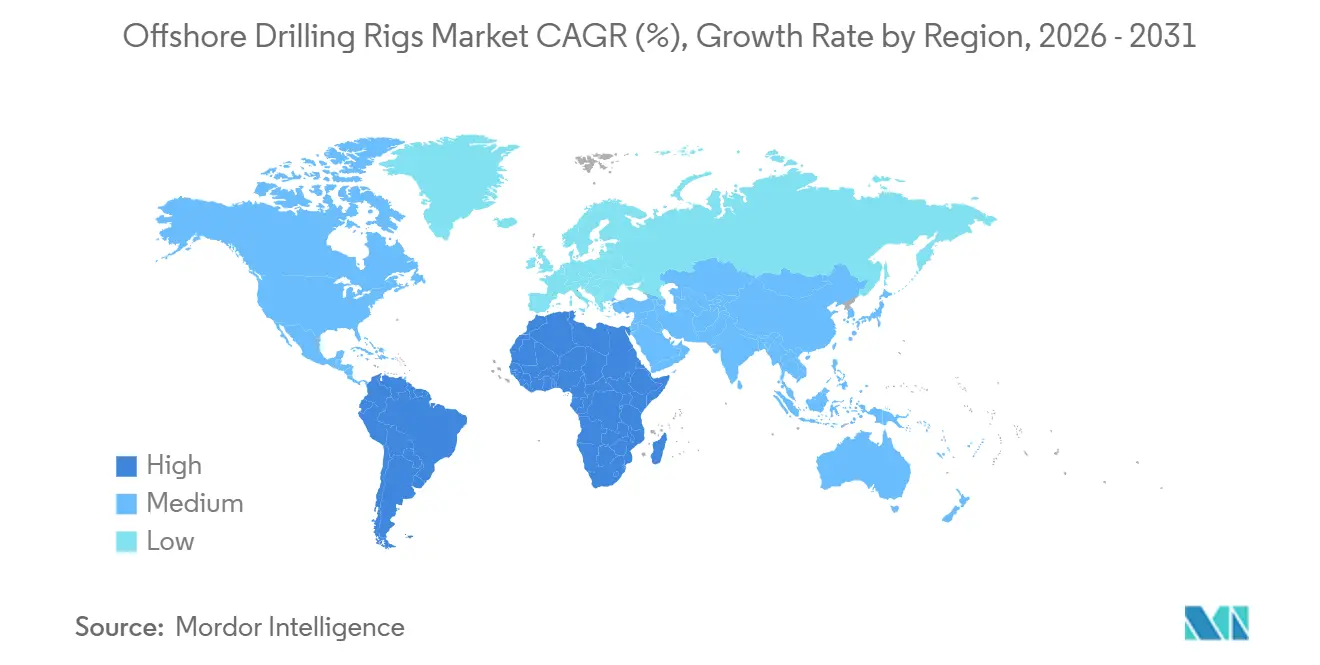

- Par géographie, l'Asie-Pacifique a capté 37,6 % des revenus en 2025 et devance ses pairs avec un CAGR de 4,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plateformes de forage offshore

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la demande mondiale en énergie | +0.8% | Mondial, avec un effet prononcé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Exploration de réserves offshore inexploitées | +0.6% | Amérique du Sud (Brésil, Guyana), Afrique (Namibie, Angola), Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des découvertes en eaux profondes et ultra-profondes en Amérique du Sud et en Afrique | +0.9% | Amérique du Sud (Brésil, Guyana), Afrique (Namibie, Angola, Mozambique) | Long terme (≥ 4 ans) |

| Arriéré de déclassement stimulant la demande de reconversion des plateformes | +0.3% | Amérique du Nord (golfe du Mexique), Europe (mer du Nord), avec des retombées en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence du stockage de carbone offshore et du forage géothermique | +0.4% | Europe (Norvège, Royaume-Uni, Pays-Bas), Amérique du Nord, avec une adoption précoce en Australie | Long terme (≥ 4 ans) |

| Accessibilité du gaz isolé via les développements de GNL flottant | +0.5% | Asie-Pacifique (Australie, Malaisie, Indonésie), Afrique (Mozambique, Mauritanie/Sénégal) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la demande mondiale en énergie

Le pétrole et le gaz devraient conserver une part combinée de 52 % dans le mix énergétique mondial jusqu'en 2030, créant une charge de base durable pour les campagnes de forage offshore.[1] Agence internationale de l'énergie, « Perspectives énergétiques mondiales 2025 », iea.org ADNOC Drilling prévoit de porter sa flotte à 125 plateformes d'ici 2028 pour aider les Émirats arabes unis à atteindre une capacité de production de 5 millions de barils par jour, illustrant la manière dont les compagnies pétrolières nationales soutiennent la demande.[2]ADNOC Drilling, « Annonce d'expansion de la flotte », adnocdrillingir.ae L'ONGC indienne prolonge les contrats de location de plateformes auto-élévatrices dans le bassin Krishna-Godavari pour préserver la production des puits vieillissants, renforçant l'importance des eaux peu profondes dans les économies émergentes avides d'énergie. Petrobras a sécurisé 12 navires de forage pour les opérations pré-sel, signalant que les opérateurs soutenus par l'État peuvent maintenir le forage à travers les cycles de prix.[3]Petrobras, « Mise à jour du programme de forage pré-sel », investidorpetrobras.com.br Cette bifurcation — efficacité des pays de l'OCDE versus expansion des pays hors OCDE — se traduit par un schéma de demande à deux niveaux où les plateformes auto-élévatrices répondent aux volumes supplémentaires en Asie tandis que les flotteurs premium poursuivent les barils en eaux profondes frontières.

Exploration de réserves offshore inexploitées

Le bassin Orange en Namibie recèle environ 10 milliards de barils de ressources récupérables, TotalEnergies et Shell déployant collectivement quatre navires de forage au cours de la période 2024-2025. Le bloc Stabroek au Guyana a dépassé 11 milliards de barils découverts, nécessitant une flotte continue de six navires de forage pour soutenir sa montée en puissance au-delà de 640 000 barils par jour. Ces succès réduisent le risque perçu et soutiennent des coûts de puits supérieurs à 100 millions USD lorsque les probabilités de succès augmentent. Le projet Kaminho en Angola, d'une valeur de 6 milliards USD, utilisera deux navires de forage sur quatre ans, soulignant la volonté de financer les eaux profondes frontières lorsque les seuils de rentabilité se situent près de 35 USD par baril. Les navires de forage modernes capables d'atteindre des profondeurs d'eau de 10 000 pieds et des classifications HPHT de 20 000 psi constituent ainsi le moteur de croissance du marché des plateformes de forage offshore.

Augmentation des découvertes en eaux profondes et ultra-profondes en Amérique du Sud et en Afrique

Les champs brésiliens d'Atapu et de Sépia ont atteint une production combinée de 500 000 barils par jour en 2025, soutenus par huit navires de forage actifs dans des eaux allant jusqu'à 7 000 pieds de profondeur. Le GNL flottant Coral Sul au Mozambique exporte désormais du gaz à partir d'une ressource de 450 milliards de mètres cubes, avec d'autres trains de GNL flottant prévus. L'élan de la Namibie indique que l'Amérique du Sud et l'Afrique représenteront collectivement 40 % de la demande de plateformes en eaux ultra-profondes d'ici 2026. La viabilité commerciale de ces gisements a ramené les seuils de rentabilité pré-sel à 35 USD par baril, rivalisant avec les actifs terrestres du Moyen-Orient et faisant des eaux ultra-profondes une composante courante des portefeuilles. Le taux d'utilisation des navires de forage a donc dépassé 90 %, soutenant des tarifs journaliers proches de 500 000 USD pour les unités de pointe.

Arriéré de déclassement stimulant la demande de reconversion des plateformes

La mer du Nord fait face à un passif de déclassement de 20 milliards GBP (25 milliards USD), ouvrant des contrats pluriannuels pour les plateformes auto-élévatrices et les navires de levage lourd. Le golfe du Mexique compte 3 800 puits inactifs, ce qui incite à de nouvelles règles de cautionnement qui accélèrent les travaux de bouchage et d'abandon. Des semi-submersibles sont reconvertis pour l'injection de captage et stockage du carbone, comme en témoigne le projet Northern Lights d'Equinor qui séquestre 1,5 million de tonnes de CO₂ par an. La niche de reconversion prolonge la durée de vie des actifs tout en répondant aux mandats en matière d'émissions, permettant aux contractants de diversifier leurs sources de revenus au-delà de l'extraction d'hydrocarbures. À mesure que les régulateurs resserrent les délais de démantèlement, un flux régulier de puits en fin de vie soutient la demande de base pour des plateformes adaptables.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales et réglementation ESG plus stricte | -0.5% | Mondial, avec une application stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité du prix du pétrole brut affectant les cycles de dépenses d'investissement | -0.7% | Mondial, avec une sensibilité aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Raccordements sous-marins réduisant la demande de nouveaux puits d'exploration | -0.4% | Amérique du Nord (golfe du Mexique), Amérique du Sud (Brésil), Europe (mer du Nord) | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les équipements en eaux ultra-profondes | -0.3% | Mondial, avec un impact prononcé sur les projets en eaux ultra-profondes en Amérique du Sud, en Afrique et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et réglementation ESG plus stricte

À partir de 2025, le système d'échange de quotas d'émissions de l'UE s'étend aux navires offshore, ajoutant jusqu'à 10 millions USD par an en coûts carbone pour les plateformes dépourvues de technologie d'atténuation. L'Agence de protection de l'environnement américaine a également renforcé les normes de rejet des fluides de forage, augmentant les dépenses en équipements de 15 à 20 %. Ces mandats ont conduit Transocean à mettre en veille froide trois semi-submersibles anciens dont la mise à niveau n'était pas économiquement viable. Les contractants équipés de groupes d'alimentation hybrides et de surveillance des émissions en temps réel bénéficient désormais d'avantages lors des appels d'offres, car les opérateurs intègrent les critères ESG dans leurs achats. L'Autorité de sécurité pétrolière de Norvège a introduit des exigences de surveillance continue du méthane, ajoutant des couches de conformité supplémentaires pour les plateformes de la mer du Nord.

Volatilité du prix du pétrole brut affectant les cycles de dépenses d'investissement

Le Brent a oscillé entre 70 et 90 USD par baril au cours de la période 2024-2025, conduisant les majors à différer 15 décisions finales d'investissement offshore d'une valeur de 40 milliards USD. Les sociétés d'exploration et de production indépendantes ont réduit leurs dépenses de forage offshore de 12 % en 2025, préférant le schiste à cycle court. Saudi Aramco a libéré huit plateformes auto-élévatrices en 2024 dans le cadre de révisions des objectifs de production, démontrant que même les acteurs étatiques réagissent aux quotas de l'OPEP+. Bien que les compagnies pétrolières nationales poursuivent des programmes pluriannuels, les arrêts et reprises d'investissement parmi les indépendants introduisent une incertitude de planification pour les contractants et compliquent les décisions de planification de flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de plateforme : les navires de forage mènent la croissance malgré la domination des plateformes auto-élévatrices

Les plateformes auto-élévatrices contrôlaient 43,9 % de la part du marché des plateformes de forage offshore en 2025, soutenues par un taux d'utilisation élevé dans le golfe Persique, en Asie du Sud-Est et dans le golfe du Mexique. En revanche, les navires de forage devraient afficher un CAGR de 7,2 % jusqu'en 2031, portant la taille du marché des plateformes de forage offshore pour ce segment à environ 18 milliards USD d'ici la fin de la période. Les unités premium atteignent 500 000 USD par jour lorsqu'elles sont équipées pour des puits HPHT de 20 000 psi, comme le Deepwater Atlas de Transocean, qui a débuté un contrat de trois ans avec Equinor en 2025.[4]Equinor, « Contrat Deepwater Atlas », equinor.com Les semi-submersibles ont assuré les campagnes en eaux intermédiaires avec un taux d'utilisation de 78 % en 2025, principalement pour des travaux d'évaluation en Afrique de l'Ouest et dans l'extrême nord de la mer du Nord. Le retrait continu des plateformes anciennes concentre la demande sur les actifs de haute spécification, renforçant le pouvoir de fixation des prix pour les contractants qui modernisent leurs flottes.

La trajectoire du marché des plateformes de forage offshore souligne un pivot vers la standardisation des flottes et l'activation numérique. Samsung Heavy Industries a livré deux navires de forage de nouvelle construction en 2024-2025 qui ont immédiatement intégré le parc pré-sel de Petrobras, témoignant de la faible marge de manœuvre dans le segment des flotteurs premium. À l'inverse, la surcapacité de plateformes auto-élévatrices en Asie du Sud-Est a contraint Borr Drilling à redéployer quatre unités au Moyen-Orient en 2025, à la recherche de tarifs supérieurs de 25 % à ceux pratiqués en Thaïlande. Le taux d'utilisation mondial des plateformes auto-élévatrices était de 82 % fin 2025 contre 91 % pour les flotteurs, confirmant que la capacité en eaux peu profondes absorbe la hausse de la demande plus lentement que les eaux profondes.

Par profondeur d'eau : les eaux ultra-profondes dépassent les eaux peu profondes

Les programmes en eaux peu profondes ont contribué à 52,5 % des revenus de 2025, mais le segment des eaux ultra-profondes devrait les dépasser avec un CAGR de 9,8 %. Cette trajectoire porterait la taille du marché des plateformes de forage offshore en eaux ultra-profondes au-delà de 20 milliards USD d'ici 2031. Anchor, le développement HPHT de 20 000 psi de Chevron dans le golfe du Mexique, est devenu le premier champ HPHT en eaux de 5 000 pieds, illustrant les avancées techniques qui ouvrent des régimes extrêmes. Les projets en eaux profondes entre 400 et 5 000 pieds évoluent vers des raccordements sous-marins à des hubs existants, réduisant le nombre de nouveaux puits mais prolongeant les campagnes de plateformes via des interventions. Le champ Whale de Shell a raccordé quinze puits à une plateforme existante via un pipeline de 27 miles, réduisant l'intensité capitalistique de 30 %.

La croissance rapide des eaux ultra-profondes est ancrée dans la qualité des réserves. Le champ Bacalhau de Petrobras, qui a atteint sa première production en 2024 et devrait plafonner à 220 000 barils par jour, représente 10 % de la production offshore brésilienne. Les résultats de l'évaluation de Venus en Namibie pourraient déboucher sur un développement FPSO à plusieurs trains qui maintiendra quatre navires de forage actifs jusqu'en 2030. Sur l'ensemble de ces gisements, la productivité des puits compense les coûts journaliers plus élevés des plateformes, créant un canal de demande durable qui compense le paysage plus mature des eaux peu profondes.

Analyse géographique

L'Asie-Pacifique a conservé 37,6 % des revenus en 2025 grâce à la Thaïlande, au Vietnam et à l'Inde, et reste la région à la croissance la plus rapide avec un CAGR de 4,1 % jusqu'en 2031. PTTEP a attribué trois contrats de plateformes auto-élévatrices en 2025 pour prolonger l'activité dans le golfe de Thaïlande, tandis que PetroVietnam a maintenu cinq plateformes actives sur Bach Ho et Cuu Long, compensant les contraintes territoriales qui ralentissent l'exploration frontière. L'ONGC indienne a prolongé plusieurs plateformes auto-élévatrices pour se prémunir contre la dépendance aux importations, soutenant l'objectif gouvernemental d'une production intérieure de 1 million de barils par jour d'ici 2030. La CNOOC chinoise a déployé six flotteurs sur les champs gaziers de la mer de Chine méridionale pour alimenter la demande industrielle de la Grande Baie, tandis que Woodside fait avancer le raccordement gazier de Scarborough qui pourrait faire l'objet d'une décision finale d'investissement en 2026.

L'Amérique du Nord a affiché des tendances divergentes. Le golfe du Mexique américain s'est concentré sur les projets de raccordements sous-marins, aplatissant la demande de plateformes, tandis que Pemex au Mexique a sécurisé trois contrats de plateformes auto-élévatrices en 2024-2025 pour stabiliser une production de 1,8 million de barils par jour. L'Amérique du Sud est restée dominée par le Brésil et le Guyana. Petrobras exploitait douze navires de forage pour maintenir la production au-dessus de 3 millions de barils par jour, tandis que le bloc Stabroek au Guyana maintenait six flotteurs occupés sur des puits de développement et d'exploration. Les puits de gaz en eaux peu profondes de Trinité-et-Tobago soutiennent le débit du GNL atlantique, maintenant un taux d'utilisation modéré des plateformes auto-élévatrices.

L'activité européenne s'est concentrée sur la Norvège, où Equinor a déployé des jumeaux numériques sur Johan Sverdrup pour réduire de 15 % le temps non productif. Le plateau continental britannique a privilégié le déclassement, permettant à quatre plateformes auto-élévatrices de mener des campagnes d'abandon de puits. Le Moyen-Orient a maintenu une forte intensité en eaux peu profondes : le programme de 125 plateformes d'ADNOC Drilling soutient un objectif de 5 millions de barils par jour, l'expansion du champ gazier North Field East au Qatar a nécessité six plateformes auto-élévatrices en 2025, et le nombre de plateformes de Saudi Aramco a fluctué avec les plafonds de production de l'OPEP+. La frontière ultra-profonde africaine a connu une forte progression, menée par la Namibie et l'Angola. Le développement Kaminho de TotalEnergies et l'évaluation de Bonga Southwest au Nigeria ont renforcé le profil de demande de plateformes à long terme du continent.

Paysage concurrentiel

Les cinq plus grands contractants — Transocean, Valaris, Seadrill, Noble et ADNOC Drilling — contrôlaient 55 % de la capacité en plateformes premium en 2025, illustrant une consolidation modérée. La stratégie concurrentielle diverge selon la classe d'actifs. Les contractants internationaux sécurisent des contrats de trois à cinq ans sur des flotteurs de septième génération, assurant un carnet de commandes pour justifier les réactivations ou les commandes sélectives de nouvelles constructions. Les acteurs régionaux tels que Shelf Drilling et COSL poursuivent des contrats de plateformes auto-élévatrices d'un à deux ans pour maintenir le taux d'utilisation, acceptant des prix plus bas dans les bassins en surcapacité. Le contrat de captage et stockage du carbone Northern Lights d'Equinor met en évidence une nouvelle niche pour les semi-submersibles reconvertis en injecteurs de CO₂, un modèle qui combine la demande de déclassement et d'infrastructure climatique.

Le leadership technologique est un facteur de différenciation émergent. La suite d'automatisation NOVOS de NOV a permis une réduction de 20 % du temps non productif sur douze plateformes d'ici 2025, aidant les opérateurs à atteindre leurs objectifs d'émissions. Le partenariat de jumeau numérique en temps réel de Cognite avec Aker BP a réduit de 18 % le délai de livraison des puits de Valhall, validant le forage piloté par les données comme levier de réduction des coûts. La consolidation de la chaîne d'approvisionnement est également importante : Seatrium, issu de la fusion Keppel-Sembcorp, a livré quatre unités de nouvelle construction en 2024-2025, renforçant son pouvoir de négociation avec les fournisseurs de composants et proposant des services intégrés de cycle de vie.

La conformité réglementaire façonne l'attribution des contrats : les majors européens intègrent la certification ISO 14001 et les indicateurs d'émissions dans la notation des appels d'offres, bénéficiant aux contractants qui adoptent des groupes d'alimentation hybrides, des systèmes de réduction catalytique sélective et la gestion en circuit fermé des boues. Les normes actualisées de 2024 de l'IMCA relatives à l'intégrité des obturateurs anti-éruption relèvent les barrières à l'entrée, avantageant les grands contractants capables de financer des modernisations de surveillance en temps réel. Le paysage concurrentiel récompense donc l'échelle, la sophistication technologique et la préparation ESG plutôt que la taille pure de la flotte.

Leaders du secteur des plateformes de forage offshore

Seadrill Ltd

Transocean Ltd

Valaris Ltd

Noble Corporation plc

Shelf Drilling Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : PTTEP HK Offshore et PTTEP Sarawak Oil, collectivement désignés sous le nom de PTTEP, ont attribué à Velesto (Malaisie) un contrat de forage pour sa plateforme auto-élévatrice NAGA 5. Ce contrat est prévu pour la campagne de forage de PTTEP en Malaisie au cours de la période 2025-2026. Conformément à l'accord, Velesto déploiera sa plateforme auto-élévatrice premium NAGA 5 pour forer un minimum garanti de 15 puits.

- Juin 2025 : Au Moyen-Orient, Shelf Drilling (SHLF), un contractant de forage offshore basé aux Émirats arabes unis, a sécurisé un contrat pluriannuel pour l'une de ses plateformes auto-élévatrices, prolongeant ses opérations de forage en collaboration avec Aramco, le géant énergétique d'Arabie saoudite.

- Janvier 2025 : PETRONAS prévoit un rythme soutenu d'activités de développement de 2025 à 2027, avec un plan de forage de 56 à 69 puits de développement. La société souligne le captage et stockage du carbone comme un secteur de croissance pivot, concentrant son attention sur le champ gazier de Kasawari.

- Décembre 2024 : Dans le cadre d'une démarche stratégique de modernisation de sa flotte, Oil and Natural Gas Corp (ONGC) planifie avec des chantiers navals locaux la construction de deux plateformes de forage offshore auto-élévatrices, pour une valeur combinée d'environ 500 à 550 millions USD.

Périmètre du rapport mondial sur le marché des plateformes de forage offshore

Les plateformes de forage offshore, ou plateformes offshore ou unités de forage, sont des structures utilisées pour forer et extraire des réserves de pétrole et de gaz situées sous le fond marin dans des zones offshore. Ces plateformes sont spécifiquement conçues pour opérer à diverses profondeurs d'eau, allant des eaux peu profondes aux eaux ultra-profondes.

Le marché est segmenté par type de plateforme, profondeur d'eau et géographie dans le marché des plateformes de forage offshore. Par type de plateforme, le marché est segmenté en plateformes auto-élévatrices, semi-submersibles, navires de forage et autres types. Le marché est segmenté par profondeur d'eau en eaux peu profondes, eaux profondes et eaux ultra-profondes. Le rapport couvre également la taille du marché et les prévisions pour le marché des plateformes de forage offshore dans les principales régions. Le dimensionnement et les prévisions de marché de chaque segment sont basés sur les revenus (USD).

| Plateformes auto-élévatrices |

| Semi-submersibles |

| Navires de forage |

| Autres types de plateformes (plateformes de soutien, barges, conversions d'unités mobiles de forage offshore) |

| Eaux peu profondes (moins de 400 pieds) |

| Eaux profondes (400 à 5 000 pieds) |

| Eaux ultra-profondes (plus de 5 000 pieds) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Thaïlande | |

| Vietnam | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Trinité-et-Tobago | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigeria | |

| Angola | |

| Namibie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de plateforme | Plateformes auto-élévatrices | |

| Semi-submersibles | ||

| Navires de forage | ||

| Autres types de plateformes (plateformes de soutien, barges, conversions d'unités mobiles de forage offshore) | ||

| Par profondeur d'eau | Eaux peu profondes (moins de 400 pieds) | |

| Eaux profondes (400 à 5 000 pieds) | ||

| Eaux ultra-profondes (plus de 5 000 pieds) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Thaïlande | ||

| Vietnam | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Trinité-et-Tobago | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigeria | ||

| Angola | ||

| Namibie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel sera le montant total des dépenses mondiales consacrées aux plateformes de forage offshore d'ici 2031 ?

Le marché des plateformes de forage offshore devrait atteindre 45,87 milliards USD d'ici 2031 grâce à une utilisation disciplinée des flottes et aux sanctions accordées aux projets en eaux ultra-profondes.

Quel type de plateforme affiche la croissance la plus rapide ?

Les navires de forage mènent la croissance avec un CAGR de 7,2 % en raison des découvertes frontières au Brésil, au Guyana et en Namibie qui nécessitent des flotteurs de septième génération.

Pourquoi l'activité en eaux ultra-profondes s'accélère-t-elle ?

Les découvertes massives pré-sel et frontières offrent des réserves à faible seuil de rentabilité et à fort volume qui justifient des tarifs journaliers premium et soutiennent un CAGR de 9,8 % pour les campagnes en eaux ultra-profondes.

Comment les règles ESG affectent-elles les coûts de forage offshore ?

La tarification carbone de l'UE et des limites de rejet américaines plus strictes ajoutent jusqu'à 10 millions USD par an pour les plateformes non conformes, incitant à l'adoption de systèmes d'alimentation hybrides et de circuits fermés.

Quelle région détient la plus grande part de marché aujourd'hui ?

L'Asie-Pacifique détient 37,6 % de la part de marché, portée par les programmes de sécurité énergétique en Thaïlande, au Vietnam, en Inde et en Chine qui maintiennent le taux d'utilisation des plateformes auto-élévatrices.

Dernière mise à jour de la page le: