Taille et part du marché de la gestion des installations dures en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

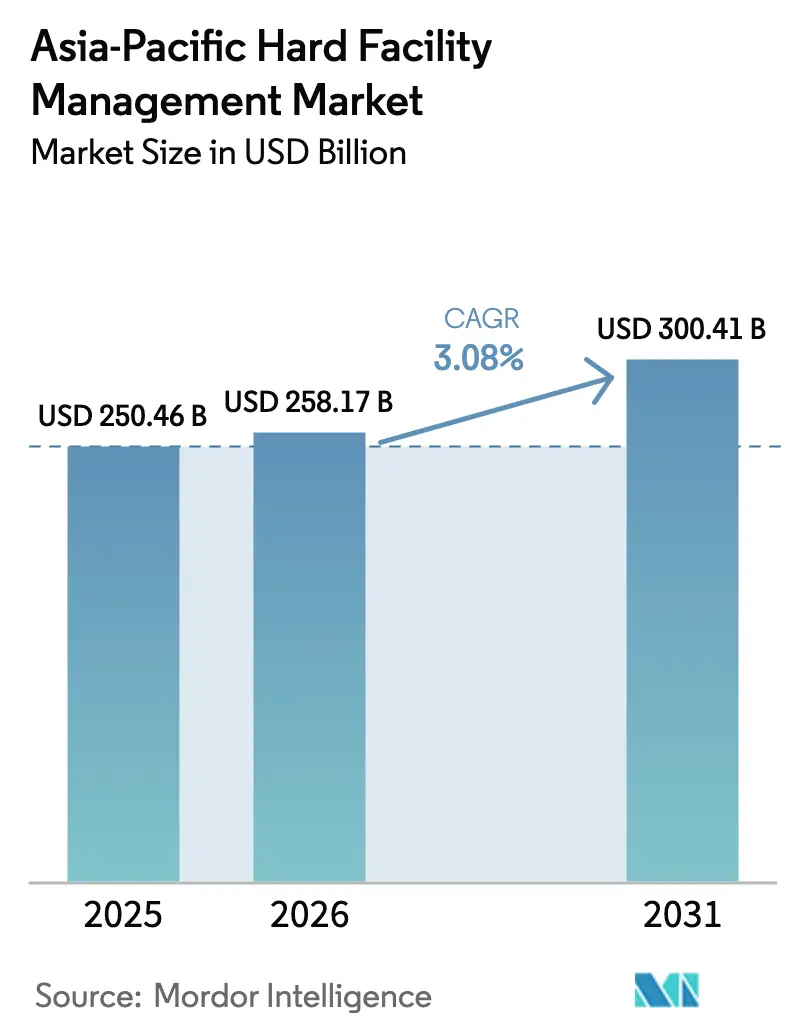

| Taille du marché de l'année de base (2025) | 250.46 Milliards de dollars |

| Taille du Marché (2026) | 258.17 Milliards de dollars |

| Taille du Marché (2031) | 300.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations dures en Asie Pacifique par Mordor Intelligence

La taille du marché de la gestion des installations dures en Asie Pacifique devrait progresser de 250,46 milliards USD en 2025 à 258,17 milliards USD en 2026 et est prévue pour atteindre 300,41 milliards USD d'ici 2031, à un CAGR de 3,08 % sur la période 2026-2031. La croissance est régulière plutôt que spectaculaire, mais le changement de priorités en matière de dépenses est manifeste. Les budgets s'orientent vers les programmes de gestion de l'énergie, la disponibilité des centres de données et la supervision des micro-réseaux électriques, à mesure que les locataires multinationaux poursuivent leurs objectifs de neutralité carbone. Parallèlement, la maintenance CVC traditionnelle reste la principale ligne de service, les climats tropicaux engendrant une demande de refroidissement tout au long de l'année. Un boom de la construction dans les villes de deuxième rang en Chine et dans les corridors industriels du Vietnam et de l'Inde élargit la base d'installations installées devant être entretenues, bien que les retards de capacité du réseau électrique à Singapour et en Malaisie compriment les marges des prestataires.[1]CBRE Research, "Tendances des centres de données en Asie Pacifique 2024," CBRE.com

Principaux enseignements du rapport

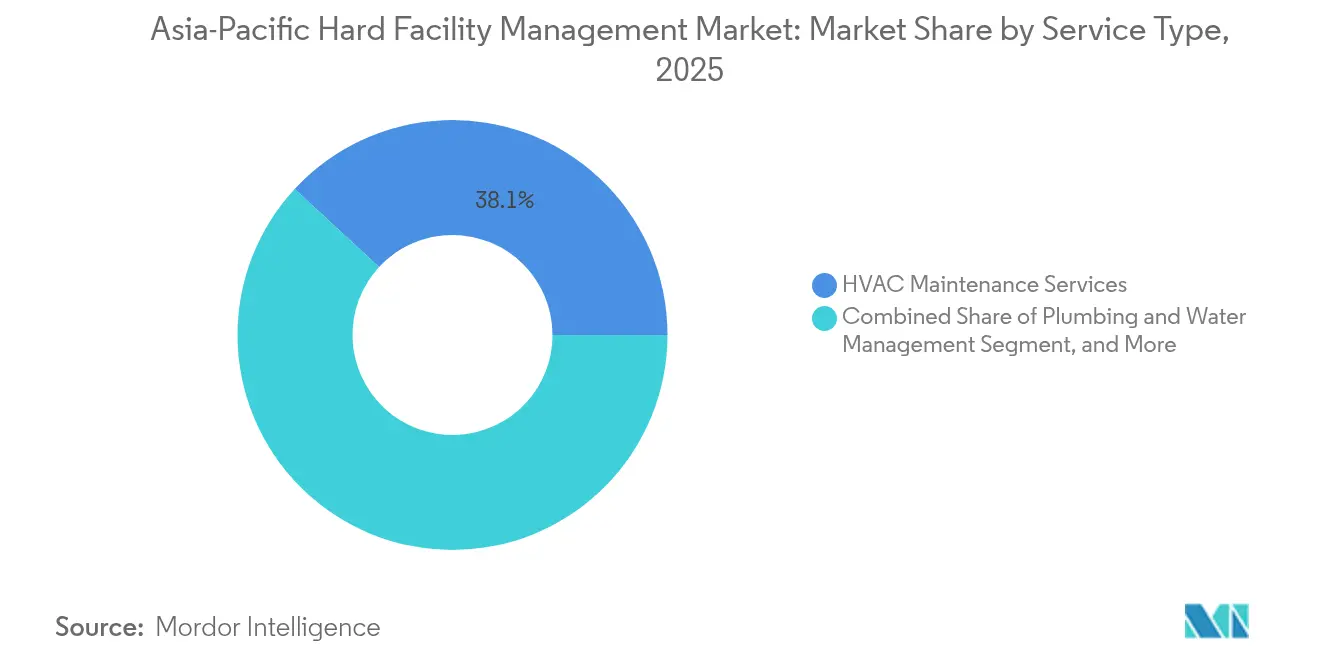

- Par type de service, la maintenance CVC représentait 38,12 % de la part du marché de la gestion des installations dures en Asie Pacifique en 2025, tandis que la gestion de l'énergie et des systèmes d'alimentation électrique est en voie d'atteindre le CAGR le plus rapide, à 3,83 %, d'ici 2031.

- Par utilisateur final, les installations commerciales ont dominé les dépenses avec 46,05 % de la part du marché de la gestion des installations dures en Asie Pacifique en 2025 ; le secteur industriel et manufacturier est prévu de progresser à un CAGR de 4,18 % jusqu'en 2031.

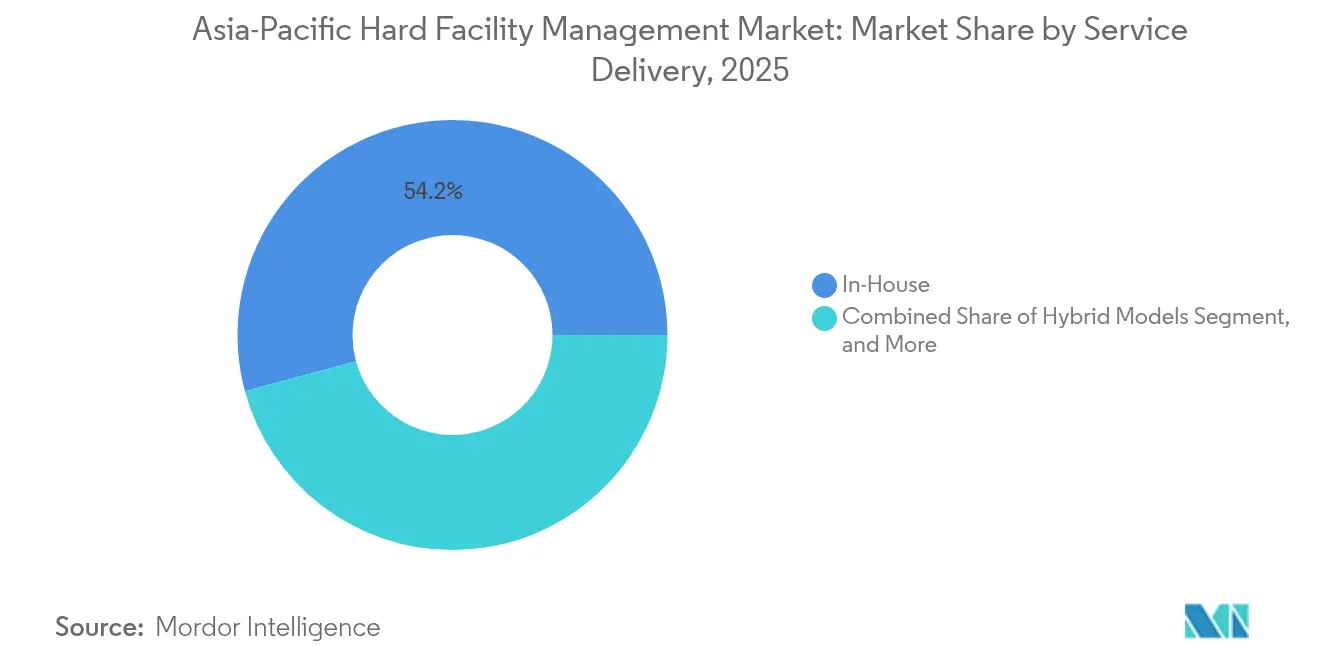

- Par modèle de prestation de services, l'exécution en interne a conservé 54,21 % de la part du marché de la gestion des installations dures en Asie Pacifique en 2025, tandis que les contrats de gestion des installations intégrée progressent à un CAGR de 4,41 % jusqu'en 2031.

- Par type d'installation, les bureaux et campus d'entreprise ont capté 40,02 % de la part du marché de la gestion des installations dures en Asie Pacifique en 2025, mais les centres de données et les environnements critiques connaissent la progression la plus rapide, à un CAGR de 4,17 % jusqu'en 2031.

- Par pays, la Chine détenait une part dominante de 36,35 % du marché de la gestion des installations dures en Asie Pacifique en 2025, tandis que l'Inde devrait enregistrer la croissance la plus rapide au cours de la période de prévision, à un CAGR de 4,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations dures en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'activité de construction commerciale et industrielle | +0.8% | Chine, Inde, Vietnam, Indonésie, avec des effets d'entraînement vers la Malaisie et la Thaïlande | Moyen terme (2-4 ans) |

| Demande croissante de services de maintenance CVC et de génie mécanique, électrique et plomberie | +0.7% | Asie Pacifique tropicale (Singapour, Malaisie, Indonésie, Thaïlande), Chine urbaine et Inde | Court terme (≤ 2 ans) |

| Virage vers l'externalisation des contrats de gestion des installations intégrée | +0.6% | Australie, Singapour, Japon, installations occupées par des multinationales en Asie Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de l'efficacité énergétique et des bâtiments verts | +0.5% | Singapour, Hong Kong, Australie, Japon, avec une adoption émergente dans les villes de premier rang en Chine | Long terme (≥ 4 ans) |

| Construction de centres de données hyperscale entraînant des besoins critiques en gestion des installations | +0.4% | Singapour, Japon, Inde, Australie, Chine (villes de deuxième rang), Indonésie (Jakarta, Batam) | Court terme (≤ 2 ans) |

| Objectifs d'énergies renouvelables sur site des entreprises et entretien des micro-réseaux électriques | +0.3% | Mondial, avec une concentration précoce en Australie, au Japon, en Inde et à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'activité de construction commerciale et industrielle

Les nouveaux corridors industriels reconfigurent le marché de la gestion des installations dures en Asie Pacifique. La superficie commerciale dans les villes de deuxième rang en Chine a augmenté de 18 % en 2024, et le Vietnam, l'Indonésie et la Thaïlande ont attiré 42 milliards USD d'investissements directs étrangers dans le secteur manufacturier la même année.[2]Secrétariat de l'ASEAN, "Rapport sur les investissements de l'ASEAN 2024," ASEAN.org Les promoteurs intègrent souvent la maintenance mécanique et électrique sur trois ans dans des ensembles clés en main, raccourcissant ainsi le cycle d'appel d'offres et favorisant les intégrateurs dotés de réseaux de fournisseurs pré-négociés. Les prestataires ouvrent des dépôts satellites à Chengdu, Pune et Hanoï afin de respecter les accords de niveau de service dans un délai de quatre heures. Il en résulte un rééquilibrage géographique qui récompense les entreprises disposant d'une planification logistique régionale et d'une expertise locale en matière d'autorisations. Celles qui ne parviennent pas à s'affranchir de leurs implantations urbaines traditionnelles risquent de manquer une vague d'opportunités susceptible de définir les sources de revenus pour le reste de la décennie.

Demande croissante de services de maintenance CVC et de génie mécanique, électrique et plomberie

La maintenance CVC reste un facteur clé du marché de la gestion des installations dures en Asie Pacifique, l'humidité tropicale et la densification urbaine accroissant les charges de refroidissement. Pourtant, la demande devient plus technique que routinière. Les systèmes de refroidissement urbain de Singapour nécessitent désormais une détection continue des fuites de réfrigérant et une télémétrie à distance, que les calendriers de maintenance préventive traditionnels ne permettent pas de couvrir. Les rétrofits de groupes frigorifiques en Malaisie s'accompagnent de garanties d'économies d'énergie qui transfèrent le risque aux prestataires de services. Les diagnostics basés sur l'IoT normalisent des fenêtres de résolution des pannes de quarante-huit heures, ce qui oblige les prestataires à investir dans les compétences analytiques et les stocks de pièces détachées. Sans cette capacité, les sous-traitants de niveau intermédiaire perdent leurs comptes premium au profit d'entreprises capables de garantir les performances.

Virage vers l'externalisation des contrats de gestion des installations intégrée

Un large cycle d'externalisation est en cours, les multinationales consolidant leurs panels de fournisseurs et recherchant des données en temps réel. Les entreprises australiennes ont ouvert la voie ; les contrats de gestion des installations intégrée à deux chiffres remportés par JLL et CBRE en 2024 ont découlé de tableaux de bord unifiés fusionnant les informations relatives à l'énergie, aux ordres de travail et à la durée de vie des actifs. Les agences publiques de Singapour ont emboîté le pas en stipulant l'interopérabilité des logiciels dans les documents d'appel d'offres. Les plateformes telles que Johnson Controls OpenBlue ou Siemens Desigo CC deviennent des prérequis incontournables. Les barrières à l'entrée s'élèvent, car les coûts en capital et en licences de l'infrastructure numérique dépassent les ressources des acteurs régionaux de moindre envergure. La consolidation devrait donc s'accélérer, comprimant une base de fournisseurs fragmentée en une hiérarchie d'échelle.

Pression réglementaire en faveur de l'efficacité énergétique et des bâtiments verts

Les régulateurs sont passés des labels volontaires aux planchers de performance obligatoires. L'initiative de performance énergétique minimale de Singapour exige une réduction de 10 % de l'intensité énergétique d'ici 2030, avec une mise en application commençant en 2024.[3]Autorité du bâtiment et de la construction, "Initiative de performance énergétique minimale," BCA.gov.sg Hong Kong a relevé ses normes d'efficacité des bâtiments de 20 % la même année. La loi malaisienne de 2024 sur l'efficacité et la conservation de l'énergie impose des rapports annuels aux grandes installations. Les exigences de conformité ont stimulé la demande de sous-comptage, d'isolation des façades et de recommissionnement CVC. Les prestataires disposant d'ingénieurs en énergie internes concluent des contrats multi-sites s'étendant sur plus de cinq ans, les propriétaires préférant les contrats de performance clés en main aux mises à niveau fragmentées. Les sous-traitants de moindre envergure risquent d'être relégués à des rôles de sous-traitance à faibles marges s'ils ne peuvent pas vérifier les économies qu'attendent désormais les régulateurs et les propriétaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre technique qualifiée | -0.5% | Japon, Australie, Singapour, avec une pression émergente en Malaisie et en Thaïlande | Court terme (≤ 2 ans) |

| Volatilité des coûts de l'énergie et des matériaux comprimant les marges | -0.4% | Mondial, avec un impact aigu sur les marchés dépendants des importations (Singapour, Hong Kong, Philippines) | Court terme (≤ 2 ans) |

| Paysage fragmenté de la conformité et de la certification en Asie Pacifique | -0.2% | À l'échelle régionale, plus prononcé dans l'exécution des contrats transfrontaliers | Moyen terme (2-4 ans) |

| Déficits de capacité du réseau électrique retardant les remises d'installations | -0.3% | Singapour, Malaisie (Johor), Inde (certains États), Indonésie (réseau de Java) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre technique qualifiée

La pénurie de main-d'œuvre constitue le frein le plus immédiat au marché de la gestion des installations dures en Asie Pacifique. Singapour a signalé un déficit de 12 % d'ingénieurs CVC certifiés en 2024. Les électriciens australiens ont subi une inflation salariale de 15 %, tandis que le secteur de la construction en Malaisie a enregistré un déficit d'effectifs de 15 %. Les grands intégrateurs ont répondu en ouvrant des académies de formation ; ISS A/S vise 500 diplômés par an grâce à son nouveau centre d'Asie du Sud-Est. Les entreprises de plus petite taille n'ont pas l'envergure nécessaire pour reproduire ce modèle, de sorte que l'attrition du personnel oriente les talents vers des postes mieux rémunérés dans les centres de données. L'écart de compétences fait monter les coûts de service et compromet la conformité aux accords de niveau de service, incitant les acheteurs à privilégier les prestataires dotés de filières de formation formelles.

Déficits de capacité du réseau électrique retardant les remises d'installations

Le retard de l'infrastructure électrique se répercute sur les délais des projets. Singapour a plafonné les nouvelles connexions de centres de données en 2024 dans l'attente de mises à niveau des sous-stations. Tenaga Nasional Berhad en Malaisie a retardé la mise sous tension des parcs industriels de Johor, et les sociétés de distribution indiennes ont reporté la mise en service du dernier kilomètre dans plusieurs États. Ces goulets d'étranglement bloquent la clôture des chantiers et reportent le début des revenus de maintenance. Les entreprises de gestion des installations pré-qualifient désormais les prospects en fonction de leur statut de disponibilité de l'alimentation électrique et incluent des clauses d'escalade couvrant la main-d'œuvre immobilisée. Certaines installent des micro-réseaux électriques provisoires, permettant aux promoteurs de tester les systèmes avant le raccordement complet au réseau ; cependant, la charge en capital supplémentaire favorise les intégrateurs bien capitalisés par rapport aux sous-traitants locaux à liquidités limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la gestion de l'énergie étend son avance

La taille du marché de la gestion des installations dures en Asie Pacifique pour la gestion de l'énergie et des systèmes d'alimentation électrique est en passe d'atteindre une valeur significative, progressant à un CAGR de 3,83 %, bien devant les services CVC traditionnels. Les contrats de gestion de l'énergie incluent de plus en plus les énergies renouvelables sur site, le stockage par batteries et les jumeaux numériques qui prédisent la variance de la charge. Les acheteurs attachent de la valeur aux économies vérifiées, de sorte que les prestataires capables de regrouper le comptage, l'analyse et les garanties de performance obtiennent des prix premium. En revanche, la maintenance CVC, bien qu'elle détienne encore 38,12 % de la part du marché de la gestion des installations dures en Asie Pacifique en 2025, connaît une croissance plus lente, car une grande partie du parc installé est constituée d'équipements vieillissants en attente de remplacement progressif. La maintenance mécanique et électrique restera fondamentale, mais la marchandisation est probable à mesure que les capteurs IoT réduisent le besoin d'inspections de routine. La maintenance des systèmes de protection incendie et de sécurité des personnes bénéficie de vents réglementaires favorables, tandis que les services de plomberie progressent à l'ordre du jour dans les zones soumises au stress hydrique.

Les tâches routinières, telles que les changements de filtres, migrent vers une tarification basée sur les résultats, récompensant les entreprises qui investissent dans le matériel de surveillance à distance. Johnson Controls a enregistré une hausse de 25 % des réservations en Asie Pacifique pour des contrats à performance garantie en 2024, illustrant le lien entre l'innovation financière et la capture de parts de marché. Les prestataires qui ne peuvent pas garantir les économies d'énergie céderont du terrain aux plateformes disposant de bilans plus solides. Les lignes de bataille sont donc tracées entre les intégrateurs pilotés par la taille et les experts de niche qui maîtrisent des micro-segments à haute valeur ajoutée tels que le refroidissement liquide ou le recyclage des eaux grises.

Par utilisateur final : la croissance industrielle reconfigure le mix du portefeuille

Les clients industriels et manufacturiers sont en passe d'apporter une valeur notable grâce à des dépenses supplémentaires, progressant à un CAGR de 4,18 % à mesure que la diversification des chaînes d'approvisionnement incite les usines à se relocaliser au Vietnam, en Indonésie et en Inde. Les usines de semi-conducteurs et les sites pharmaceutiques nécessitent des systèmes CVC en salle blanche, de l'eau ultrapure et une alimentation électrique redondante, ce qui fait monter le revenu par mètre carré bien au-dessus de celui des tours de bureaux. En 2025, les bâtiments commerciaux représentaient encore 46,05 % des dépenses ; cependant, leur taux d'expansion est à la traîne, car la saturation des quartiers centraux d'affaires et les modalités de travail hybrides modèrent la demande de nouveaux espaces. Les budgets consacrés à la santé et à l'éducation augmentent à mesure que les gouvernements financent des rénovations hospitalières et des campus de recherche, une tendance qui protège les flux de trésorerie des cycles économiques.

Les résidences restent largement gérées en interne, bien que les tours de luxe à Singapour et à Sydney expérimentent l'externalisation de la maintenance prédictive pour différencier leurs aménagements. Pour les prestataires de gestion des installations, la diversification industrielle crée un besoin de centres de distribution régionaux, de logistique de pièces détachées et de certifications spécialisées. Ceux qui ont investi tôt dans la formation de techniciens locaux et les partenariats avec les équipementiers remportent des contrats pluriannuels à des marges plus élevées. Les arrivants tardifs font face à une courbe d'apprentissage abrupte et risquent d'être exclus des niches industrielles complexes.

Par modèle de prestation de services : la gestion des installations intégrée gagne des parts de portefeuille

Les contrats intégrés captent des parts de portefeuille à mesure que les clients recherchent des tableaux de bord unifiés et des analyses prédictives. Le marché de la gestion des installations dures en Asie Pacifique s'oriente vers la gestion des installations intégrée, car les plateformes unifient les services mécaniques, électriques, de nettoyage et de sécurité sous des indicateurs de performance directement liés au coût du cycle de vie du bâtiment. Les équipes internes dominent encore avec une part de 54,21 %, mais leur avantage en termes de coûts s'érode lorsque l'investissement technologique est requis. Des modèles de supervision hybrides émergent au Japon et en Australie, où les connaissances institutionnelles restent précieuses mais les compétences numériques font défaut.

OpenBlue, Desigo CC et Honeywell Forge constituent l'épine dorsale numérique qui permet des rapports mensuels sur la santé des actifs et des alertes de variance énergétique. Les contrats incluent de plus en plus des pénalités liées aux indicateurs clés de performance, de sorte que les prestataires incapables d'offrir des données en temps réel perdent leur pouvoir de négociation. Les acteurs régionaux de moindre envergure sous-traitent souvent sous l'égide d'un intégrateur, comprimant leurs marges et leur visibilité de marque. La direction de l'évolution est claire : la taille, les données et le capital déterminent la durabilité concurrentielle.

Par type d'installation : les centres de données élèvent le niveau technique

Les centres de données et les environnements critiques génèrent le revenu le plus élevé par mètre carré sur le marché de la gestion des installations dures en Asie Pacifique, car une disponibilité de 99,99 % est non négociable. La densité de puissance dans les baies d'intelligence artificielle a dépassé 20 kW en 2024, accélérant la transition vers le refroidissement liquide qui nécessite des protocoles de maintenance inhabituels. Les campus de bureaux détiennent encore une part de dépenses de 40,02 %, mais le travail hybride et la réduction des surfaces des locataires modèrent les valeurs des nouveaux contrats. Les parcs logistiques industriels, en particulier les entrepôts frigorifiques, génèrent un travail régulier pour les équipes CVC de précision, tandis que les aéroports et les ports maritimes sécurisent des contrats à long terme mais exigent des habilitations de sécurité qui favorisent souvent les prestataires en place.

Les hôpitaux offrent des marges stables grâce aux audits réglementaires des systèmes de contrôle des infections, bien que les cycles de négociation puissent être longs. Les propriétés hôtelières restent sensibles aux prix, privilégiant les investissements visibles par les clients aux améliorations des espaces de service. L'enseignement principal est que la profondeur technique, et non la taille du parc, détermine la rentabilité. Les entreprises capables de certifier des ingénieurs en refroidissement liquide ou des techniciens en salle blanche s'assurent une part disproportionnée dans les segments d'installations à la croissance la plus rapide.

Analyse géographique

La Chine reste la plus grande part du marché de la gestion des installations dures en Asie Pacifique, portée par les livraisons commerciales à Chengdu, Wuhan et Chongqing. Les multinationales s'associent souvent à des entreprises d'État pour naviguer dans les règles de passation des marchés locaux, ce qui limite l'exposition directe mais procure des volumes. Le Japon suit, caractérisé par des actifs vieillissants nécessitant une mise à niveau parasismique et des améliorations de l'efficacité énergétique. La pénurie de main-d'œuvre y fait monter les coûts salariaux et accélère l'adoption de l'automatisation.

L'Inde progresse rapidement au fur et à mesure que les investissements directs étrangers s'implantent au Gujarat, au Maharashtra et au Tamil Nadu. Cependant, la fragmentation des réglementations étatiques et la fiabilité inégale de l'alimentation électrique obligent les prestataires à maintenir des dépôts décentralisés. Singapour est un marché mature et concurrentiel ; les plafonnements de l'approvisionnement en électricité incitent désormais les acteurs hyperscale à se relocaliser à Johor en Malaisie, créant des corridors de service transfrontaliers. L'Australie mène l'adoption de la gestion des installations intégrée, portée par la demande des entreprises en matière de transparence et liée à la dynamique plus large de transition vers les énergies renouvelables.

L'Indonésie bénéficie de la redirection des investissements dans les centres de données, mais fait face à des contraintes de réseau électrique nécessitant des stratégies de génération de secours. Les géants technologiques de Corée du Sud intègrent des systèmes de gestion de bâtiment propriétaires nécessitant l'interopérabilité des API. Les usines de semi-conducteurs de Taïwan exigent des prix de maintenance premium en raison des exigences en matière de salles blanches. La chaîne d'approvisionnement automobile de la Thaïlande stimule les volumes industriels, et le rebond du tourisme soutient les budgets de l'hôtellerie. Les marchés de moindre envergure tels que le Vietnam et les Philippines enregistrent une forte croissance à partir d'une base faible, bien que les écosystèmes de sous-traitants restent limités. Le panorama géographique est bifurqué : les économies avancées recherchent des jumeaux numériques et la comptabilité carbone, tandis que les marchés en développement valorisent l'efficacité des coûts et la mobilisation rapide.

Paysage concurrentiel

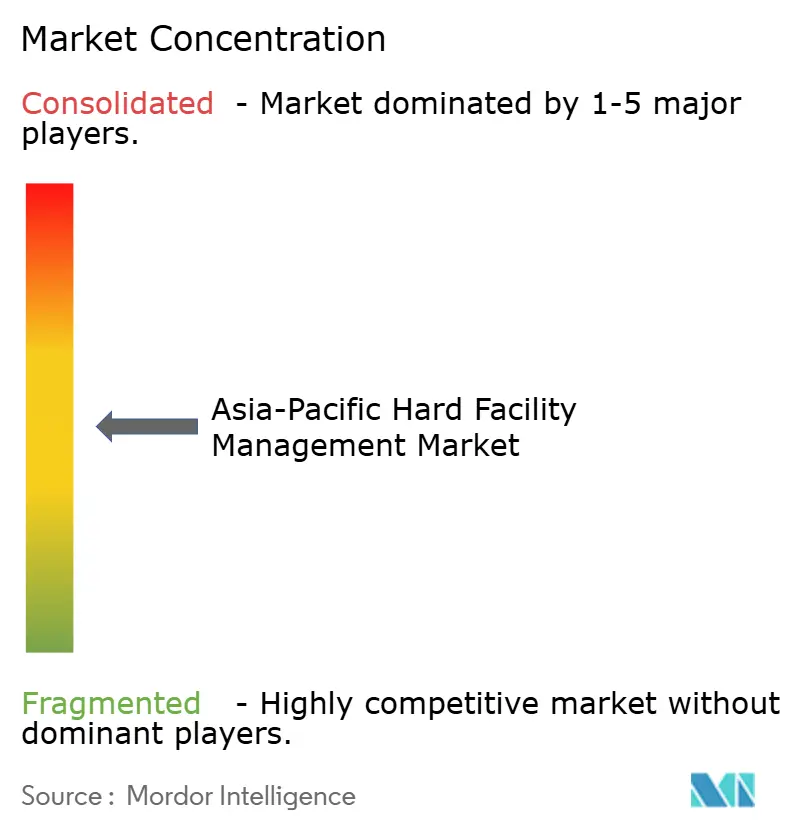

Les revenus régionaux restent fragmentés, les dix premiers prestataires détenant environ 35 % à 40 % de part, laissant le reste à des centaines d'entreprises locales ou spécialisées dans un seul corps de métier. Les intégrateurs mondiaux s'appuient sur leur capital de marque, leurs plateformes propriétaires et leurs portefeuilles de clients multinationaux pour sécuriser des contrats multi-sites. Pourtant, les spécialistes régionaux défendent leur part grâce à des frais généraux réduits, une dotation en personnel flexible et des autorisations plus rapides. La technologie constitue le principal facteur de différenciation. Johnson Controls OpenBlue, Siemens Desigo CC et Honeywell Forge favorisent la maintenance prédictive et l'optimisation énergétique qui résonnent auprès des directeurs financiers soucieux de maîtriser les charges d'exploitation.

Les villes secondaires telles que Pune, Chengdu et Hanoï représentent un territoire à fort potentiel où la demande dépasse l'offre qualifiée. ISS A/S a acquis trois entreprises d'Asie du Sud-Est en 2024 pour capitaliser sur cette dynamique, et d'autres intégrateurs devraient suivre. Les certifications ISO 14001 et ISO 50001 apparaissent plus fréquemment dans les appels d'offres, augmentant les coûts de conformité et comprimant les acteurs peu capitalisés. Le secteur de la gestion des installations dures en Asie Pacifique tend donc vers une structure en haltère : de grands intégrateurs nativement numériques desservant des comptes multinationaux et institutionnels d'un côté, et des spécialistes locaux agiles gérant des contrats domestiques à service unique de l'autre. Les prestataires de niveau intermédiaire disposant d'une échelle partielle mais d'une technologie limitée semblent vulnérables à la consolidation ou à la sortie du marché.

La concurrence s'intensifie également dans les segments de niche. La maintenance du refroidissement liquide, la gestion des micro-réseaux électriques et les services de salle blanche présentent des barrières techniques à l'entrée élevées et des marges premium. Les pionniers qui sécurisent la formation par les équipementiers et l'accès aux pièces détachées verrouillent leur avantage. Les nouveaux entrants font face à des coûts de certification élevés et à de faibles volumes initiaux, rendant l'entrée organique difficile. Des partenariats entre entreprises uniquement logicielles et partenaires d'exécution émergent comme solution de contournement, bien qu'il reste à déterminer si les clients accepteront une responsabilité partagée.

Leaders du secteur de la gestion des installations dures en Asie Pacifique

Jones Lang LaSalle Incorporated (JLL)

Sodexo S.A.

CBRE Group Inc

Johnson Controls International

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : CBRE Group a acquis une entreprise de services aux installations basée à Jakarta, spécialisée dans la maintenance des environnements critiques, ajoutant 1 000 employés et étendant sa couverture des centres de données et des sites de fabrication en Indonésie pour répondre à la demande croissante des acteurs hyperscale.

- Août 2025 : Johnson Controls International a signé un accord de performance énergétique de 10 ans avec un portefeuille de centres commerciaux à Singapour totalisant 1,2 million de pieds carrés, regroupant la gestion des groupes frigorifiques, de l'éclairage et des micro-réseaux électriques avec des garanties d'économies d'énergie annuelles minimales de 15 %.

- Avril 2025 : ISS A/S a ouvert une académie de formation technique à Hô Chi Minh-Ville visant à former 600 techniciens certifiés en CVC et électricité par an, afin de remédier aux pénuries de main-d'œuvre régionales et de soutenir les prochains contrats de centres de données.

- Février 2025 : Siemens AG a décroché un contrat de 10 ans pour déployer sa plateforme Desigo CC dans 50 tours commerciales à Tokyo, couvrant l'analyse CVC, la détection des défauts et les garanties d'intensité d'utilisation de l'énergie liées aux objectifs de réduction des émissions de carbone du Japon pour 2030.

Périmètre du rapport sur le marché de la gestion des installations dures en Asie Pacifique

Le rapport sur le marché de la gestion des installations dures en Asie Pacifique est segmenté par type de service (maintenance des services mécaniques, maintenance des services électriques, services de maintenance CVC, maintenance des systèmes de protection incendie et de sécurité des personnes, plomberie et gestion de l'eau, maintenance du bâti et des structures, gestion de l'énergie et des systèmes d'alimentation électrique), utilisateur final (commercial, institutionnel, public/infrastructure, industriel et manufacturier, résidentiel et usage mixte), modèle de prestation de services (en interne, service unique externalisé, gestion des installations intégrée, modèles hybrides), type d'installation (bureaux et campus d'entreprise, installations industrielles et logistiques, centres de données et environnements critiques, établissements de santé, propriétés d'hôtellerie et de loisirs, hubs de transport et infrastructure), et pays (Australie, Chine, Inde, Japon, Indonésie, Malaisie, Singapour, Corée du Sud, Taïwan, Thaïlande, reste de l'Asie Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Maintenance des services mécaniques |

| Maintenance des services électriques |

| Services de maintenance CVC |

| Maintenance des systèmes de protection incendie et de sécurité des personnes |

| Plomberie et gestion de l'eau |

| Maintenance du bâti et des structures |

| Gestion de l'énergie et des systèmes d'alimentation électrique |

| Commercial |

| Institutionnel (éducation et santé) |

| Public / Infrastructure |

| Industriel et manufacturier |

| Résidentiel et usage mixte |

| En interne (autoexécution) |

| Service unique externalisé |

| Gestion des installations intégrée (GII) |

| Modèles hybrides |

| Bureaux et campus d'entreprise |

| Installations industrielles et logistiques |

| Centres de données et environnements critiques |

| Établissements de santé |

| Propriétés d'hôtellerie et de loisirs |

| Hubs de transport et infrastructure |

| Australie |

| Chine |

| Inde |

| Japon |

| Indonésie |

| Malaisie |

| Singapour |

| Corée du Sud |

| Taïwan |

| Thaïlande |

| Reste de l'Asie Pacifique |

| Par type de service | Maintenance des services mécaniques |

| Maintenance des services électriques | |

| Services de maintenance CVC | |

| Maintenance des systèmes de protection incendie et de sécurité des personnes | |

| Plomberie et gestion de l'eau | |

| Maintenance du bâti et des structures | |

| Gestion de l'énergie et des systèmes d'alimentation électrique | |

| Par utilisateur final | Commercial |

| Institutionnel (éducation et santé) | |

| Public / Infrastructure | |

| Industriel et manufacturier | |

| Résidentiel et usage mixte | |

| Par modèle de prestation de services | En interne (autoexécution) |

| Service unique externalisé | |

| Gestion des installations intégrée (GII) | |

| Modèles hybrides | |

| Par type d'installation | Bureaux et campus d'entreprise |

| Installations industrielles et logistiques | |

| Centres de données et environnements critiques | |

| Établissements de santé | |

| Propriétés d'hôtellerie et de loisirs | |

| Hubs de transport et infrastructure | |

| Par pays | Australie |

| Chine | |

| Inde | |

| Japon | |

| Indonésie | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Taïwan | |

| Thaïlande | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la gestion des installations dures en Asie Pacifique en 2026 ?

Le marché s'élève à 258,17 milliards USD en 2026.

À quelle vitesse le secteur devrait-il croître d'ici 2031 ?

Il est prévu d'atteindre 300,41 milliards USD, reflétant un CAGR de 3,08 %.

Quel type de service connaît la plus forte expansion ?

La gestion de l'énergie et des systèmes d'alimentation électrique est en tête avec un CAGR de 3,83 % jusqu'en 2031.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les installations industrielles et manufacturières sont prévues de progresser à un CAGR de 4,18 %.

Pourquoi les contrats de gestion des installations intégrée gagnent-ils en popularité ?

Les multinationales préfèrent la responsabilité d'un prestataire unique et des plateformes riches en données permettant la maintenance prédictive et la transparence des coûts.

Dernière mise à jour de la page le: