Taille et part du marché de la gestion des installations au Panama

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

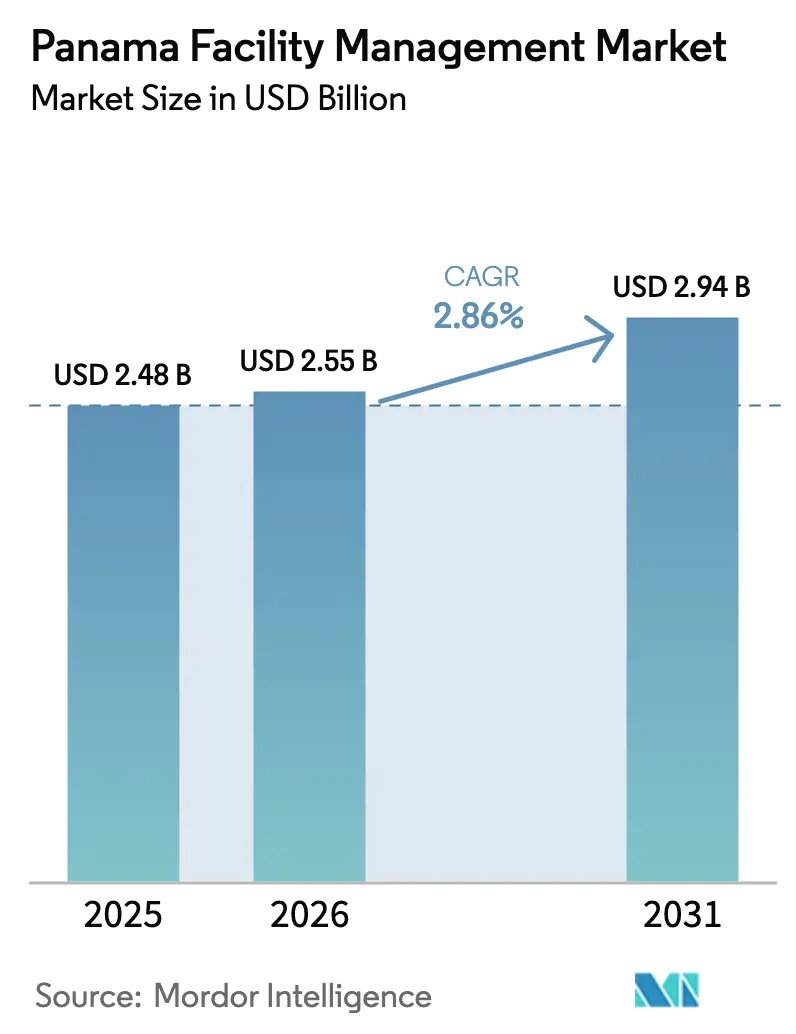

| Taille du marché de l'année de base (2025) | 2.48 Milliards de dollars |

| Taille du Marché (2026) | 2.55 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

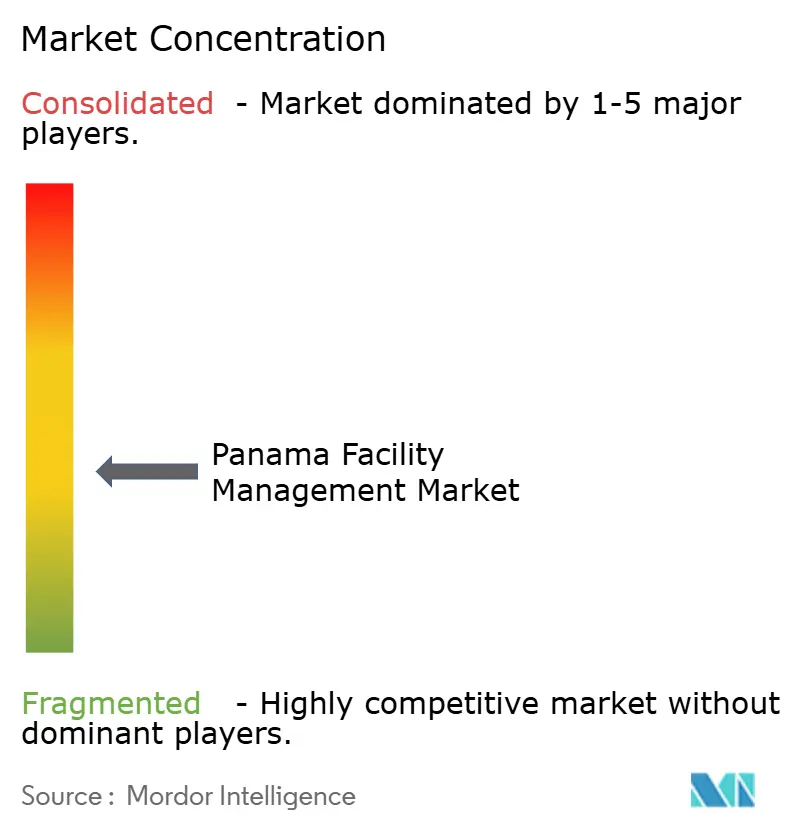

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations au Panama par Mordor Intelligence

La taille du marché de la gestion des installations au Panama devrait passer de 2,48 milliards USD en 2025 à 2,55 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 2,94 milliards USD d'ici 2031, avec un TCAC de 2,86 % sur la période 2026-2031. Cette expansion est liée au rôle du pays en tant que plaque tournante logistique et financière, aux investissements dans la sécurité hydrique du Canal de Panama, ainsi qu'à une demande soutenue de services intégrés dans les portefeuilles commerciaux, institutionnels et d'infrastructure. Les services techniques continuent de dominer la création de valeur, tandis que les services généraux intégrant la technologie gagnent une part budgétaire croissante à mesure que les occupants mettent l'accent sur l'expérience des employés. La dynamique d'externalisation s'accélère, car les organisations recherchent des coûts prévisibles, des résultats garantis et un accès aux technologies avancées de gestion des bâtiments. L'intensité concurrentielle s'accroît à mesure que les acteurs mondiaux déploient des outils IoT et d'IA offrant des gains de performance mesurables, tandis que les prestataires locaux de taille intermédiaire s'appuient sur leurs relations de terrain pour protéger leurs comptes clés. La croissance à court terme dépend de la disponibilité d'une main-d'œuvre qualifiée, de la clarté réglementaire pour les prestataires étrangers et des mesures de résilience visant à atténuer les perturbations liées au climat sur les actifs de la Zone du Canal.

Principaux enseignements du rapport

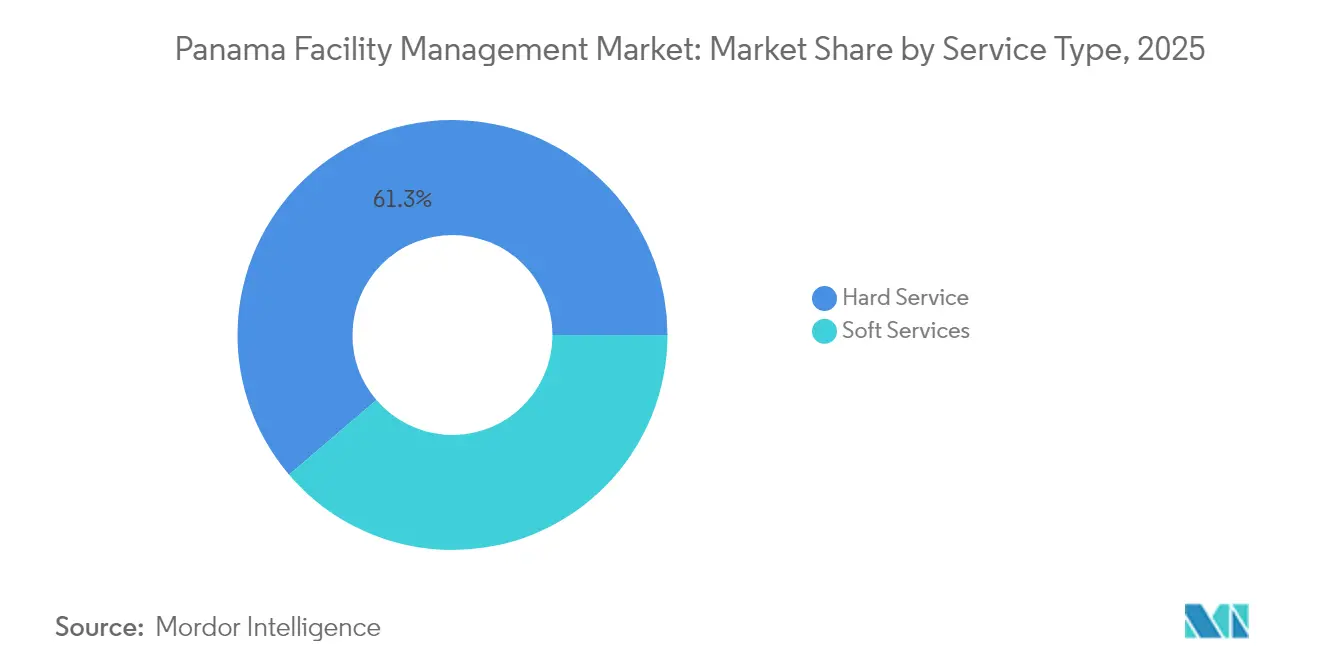

- Par type de service, les services techniques ont représenté 61,25 % de la part de marché de la gestion des installations au Panama en 2025, tandis que les services généraux progressent à un TCAC de 3,7 % jusqu'en 2031.

- Par type d'offre, les solutions en régie ont représenté 58,05 % de la taille du marché de la gestion des installations au Panama en 2025, tandis que les services externalisés augmentent à un TCAC de 3,92 % jusqu'en 2031.

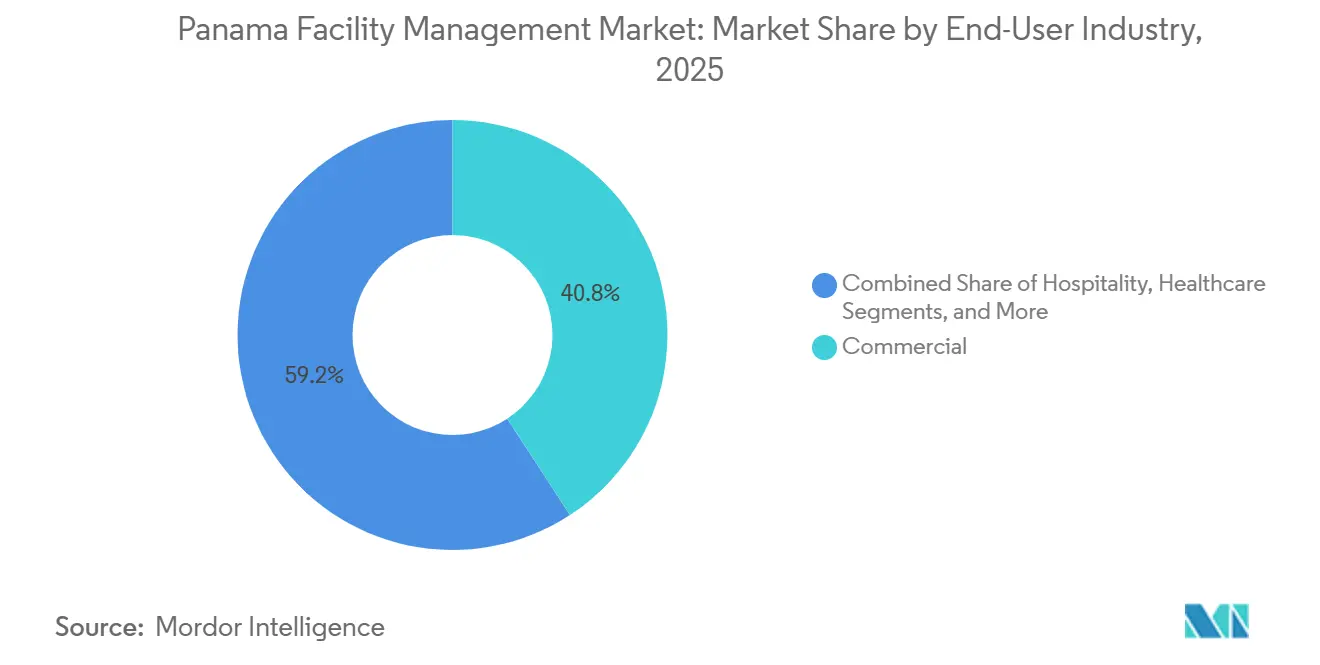

- Par secteur d'utilisation final, les installations commerciales ont représenté 40,80 % de la taille du marché de la gestion des installations au Panama en 2025, tandis que les installations institutionnelles et d'infrastructure publique progressent à un TCAC de 5,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion des installations au Panama

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide de l'immobilier commercial | +0.8% | Panama City, Zone Franche de Colón | Moyen terme (2-4 ans) |

| Intégration technologique (IoT, IA, automatisation) | +0.6% | National, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Tendance croissante à l'externalisation | +0.5% | National, gains précoces à Panama City | Court terme (≤ 2 ans) |

| Accent croissant sur l'expérience en milieu de travail | +0.4% | Quartiers commerciaux, bureaux de multinationales | Moyen terme (2-4 ans) |

| Stimulus gouvernemental en matière d'infrastructure | +0.7% | Zone du Canal, Colón, corridor de David | Long terme (≥ 4 ans) |

| Demande croissante de gestion des installations conforme aux critères ESG | +0.3% | Panama City, zones d'affaires internationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide de l'immobilier commercial

Plus de 400 104 m² de bureaux de premier ordre sont en construction et des projets de centres commerciaux d'une valeur de 160 millions USD progressent, s'étendant au-delà des quartiers d'affaires traditionnels vers des zones à usage mixte. Les promoteurs intègrent désormais les spécifications de gestion des installations dès la phase de conception afin de maximiser l'efficacité opérationnelle et le confort des locataires, une évolution qui favorise les prestataires proposant des offres groupées de services techniques et généraux. Le programme Panama Pacífico d'une valeur de 345 millions USD illustre la diversification géographique qui nécessite une capacité de gestion multi-sites. La compression des loyers de classe A, passant de 24,41 USD à 23,29 USD par m², souligne la nouvelle mentalité axée sur la performance plutôt que sur la localisation, favorisant l'adoption de contrats de gestion des installations basés sur les données qui garantissent les résultats en matière de coûts et d'énergie.

Intégration technologique (IoT, IA, automatisation)

Les capteurs IoT, l'analytique IA et les contrôles automatisés font évoluer les opérations d'une approche réactive vers une approche prédictive. Johnson Controls fait état d'économies d'énergie allant jusqu'à 30 % et d'une réduction des coûts de maintenance de 20 % après le déploiement de sa plateforme OpenBlue dans des portefeuilles commerciaux. [1]Johnson Controls, "OpenBlue Expands Use of AI and Autonomous Building Controls," johnsoncontrols.comLa demande de systèmes de bâtiments intelligents portée par les certifications LEED est en hausse à mesure que les entreprises poursuivent des indicateurs de durabilité approuvés par le Conseil panaméen du bâtiment vert. Les conditions tropicales humides amplifient les avantages en matière d'efficacité des systèmes CVC, et la surveillance en temps réel permet aux gestionnaires de prévenir les défaillances, de protéger la qualité de l'air intérieur et de prolonger la durée de vie des actifs. Les prestataires qui proposent des tableaux de bord analytiques, des flux automatisés d'ordres de travail et des accords de niveau de service basés sur les résultats devancent leurs concurrents à forte intensité de main-d'œuvre.

Tendance croissante à l'externalisation

Les multinationales des secteurs de la finance, de la logistique et de la technologie passent de la prestation en régie à des modèles gérés par des prestataires. CBRE a enregistré une croissance de 16 % de ses revenus de gestion des installations au premier trimestre 2025, attribuant les réservations à des clients recherchant des solutions de bout en bout. Le pipeline d'acquisitions de Sodexo et l'accord de restauration avec CRH illustrent l'appétit pour des services groupés réduisant la complexité de gestion. L'externalisation convertit les charges fixes en dépenses variables tout en donnant aux occupants accès à des compétences techniques rares. Les premiers adoptants privilégient les contrats mono-service pour le nettoyage ou les systèmes CVC, mais la demande se déplace rapidement vers des accords de gestion des installations intégrée assortis de garanties de performance.

Accent croissant sur l'expérience en milieu de travail et le bien-être des employés

Les modes de travail hybrides donnent aux occupants la possibilité de se différencier grâce à des environnements sains et flexibles. Les capteurs avancés de qualité de l'air, les éléments de design biophilique et l'éclairage circadien deviennent des attentes standard, notamment parmi les locataires multinationaux en concurrence pour attirer des talents qualifiés. Les systèmes climatiques personnalisés de Johnson Controls illustrent le pivot vers des services centrés sur l'occupant. Les prestataires qui quantifient les indicateurs de bien-être — tels que la réduction de l'absentéisme et l'amélioration du taux d'utilisation des espaces — obtiennent des honoraires premium et des renouvellements à long terme.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et lacunes en matière de compétences | -0.7% | National, aigu dans les rôles techniques | Court terme (≤ 2 ans) |

| Pression sur les marges due à la hausse des coûts opérationnels | -0.5% | National, concentré dans les villes | Moyen terme (2-4 ans) |

| Complexité réglementaire pour les prestataires étrangers de gestion des installations | -0.3% | National, affecte les opérations internationales | Long terme (≥ 4 ans) |

| Perturbations liées au climat augmentant l'exposition à la responsabilité | -0.4% | Zone du Canal, régions côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et lacunes en matière de compétences

Les données de la Banque mondiale montrent que seulement 20 % des jeunes à faibles revenus accèdent à l'enseignement supérieur, laissant un vivier limité de techniciens formés. [2]World Bank Group, "Panama Must Improve the Quality of Jobs and Strengthen Human Capital," worldbank.orgLes employeurs peinent à recruter des programmeurs CVC, des intégrateurs de systèmes de gestion de bâtiment et des spécialistes en conformité ; beaucoup se tournent vers des postes mieux rémunérés dans la construction ou émigrent. Les prestataires augmentent les salaires et investissent dans la montée en compétences, ce qui érode les marges et ralentit le déploiement géographique des services avancés.

Pression sur les marges due à la hausse des coûts opérationnels

Les droits de douane à l'importation et les pénuries mondiales de matériaux font monter les prix des pièces de rechange et des consommables. [3]Habitaro, "Aranceles y Materiales de Construcción: Cómo Afecta su Precio en 2025," habitaro.comLes tarifs énergétiques augmentent parallèlement à la croissance économique, mettant à l'épreuve les prestataires qui garantissent des économies sur les charges. Les conflits sociaux dans la Zone du Canal illustrent la rapidité avec laquelle les négociations salariales peuvent s'emballer. Des primes d'assurance plus élevées liées aux risques météorologiques extrêmes ajoutent des couches de coûts supplémentaires, excluant les petits prestataires des appels d'offres à grande échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent la création de valeur tandis que les services généraux s'accélèrent

Les services techniques ont généré 61,25 % de la taille du marché de la gestion des installations au Panama en 2025, portés par les régimes MEP et CVC essentiels pour les installations portuaires, ferroviaires et commerciales. Le soutien en ingénierie spécialisée pour le projet de réservoir d'une valeur de 1,6 milliard USD et l'hydraulique du Canal maintiennent une demande élevée. Les environnements à forte intensité d'actifs privilégient les approches préventives et prédictives pour prolonger la durée de vie des équipements, et les clients engagent souvent les prestataires dans des accords pluriannuels pour garantir la disponibilité.

Les services généraux progressent à un TCAC de 3,7 % à mesure que les occupants recherchent une meilleure expérience pour les employés, la sécurité et l'hygiène. Les multinationales adoptent des plannings de nettoyage intelligents basés sur des capteurs d'occupation, tandis que les contrats de sécurité intègrent une surveillance analytique. Les opérateurs de santé adoptent des partenariats de désinfection par robots UV pour répondre à des protocoles stricts. Cette tendance suggère que le marché de la gestion des installations au Panama évoluera vers des portefeuilles équilibrés de services techniques et généraux alliant résilience technique et bien-être des occupants.

Par type d'offre : l'externalisation gagne du terrain face à la gestion en régie

Les équipes en régie ont conservé 58,05 % de la part du marché de la gestion des installations au Panama en 2025, reflétant la préférence du secteur public pour la supervision directe des infrastructures sensibles. Les ministères et les autorités du Canal maintiennent la prise de décision stratégique en interne tout en confiant les tâches de niche à des spécialistes. La maîtrise des coûts limite les augmentations d'effectifs à grande échelle, ouvrant la voie à des modèles hybrides.

Les solutions externalisées devraient croître de 3,92 % par an à mesure que les entreprises convertissent leurs coûts fixes en lignes de service flexibles. Les offres mono-service pour le nettoyage, les systèmes CVC ou l'entretien des espaces verts servent de tremplin vers des offres groupées et intégrées. La taille du marché de la gestion des installations au Panama liée à l'externalisation intégrée connaît la croissance la plus rapide, soutenue par les contrats basés sur les résultats de CBRE et Sodexo qui garantissent les indicateurs clés de performance en matière d'énergie et de maintenance. Les prestataires qui présentent des tableaux de bord transparents et des feuilles de route d'amélioration continue remportent les appels d'offres concurrentiels.

Par secteur d'utilisation final : la dynamique institutionnelle dépasse la stabilité commerciale

Les occupants commerciaux ont maintenu 40,80 % de la taille du marché de la gestion des installations au Panama en 2025. Les segments de la finance, des technologies de l'information et des télécommunications nécessitent des environnements à haute disponibilité et une conformité réglementaire stricte, soutenant des renouvellements de contrats durables. Les locaux commerciaux et les entrepôts bénéficient de la hausse de 15,1 % du débit de conteneurs, mais la réduction des surfaces de bureaux liée au travail hybride modère la croissance globale.

Les installations institutionnelles et d'infrastructure publique progressent à un TCAC de 5,75 % jusqu'en 2031. La modernisation gouvernementale, la connectivité des transports et l'expansion des campus universitaires à Ciudad del Saber sous-tendent de solides opportunités de pipeline. Les travaux ferroviaires, portuaires et de réservoirs génèrent des contrats de gestion des installations à long horizon qui récompensent les certifications spécialisées en gestion de l'eau, de l'environnement et de la sécurité. À mesure que ces actifs passent de la construction à l'exploitation, la demande se déplace vers des services de cycle de vie qui associent l'ingénierie à la gestion ESG.

Analyse géographique

La demande de gestion des installations est la plus dense dans la Zone du Canal et à Panama City, où convergent les actifs logistiques critiques et 400 104 m² de nouveaux bureaux. L'expansion continue du Canal et l'initiative de sécurité hydrique du Rio Indio nécessitent des services techniques spécialisés, une surveillance environnementale et une planification de la résilience. Les sièges sociaux de multinationales et les agences gouvernementales se concentrent dans la capitale, favorisant des contrats intégrés combinant technologie, sécurité et programmes de bien-être.

La Zone Franche de Colón et les corridors de la côte Pacifique sont des pôles de croissance émergents. Les volumes portuaires ont atteint 9,57 millions d'EVP en 2024, stimulant la demande de solutions de gestion des installations orientées logistique, de la maintenance des équipements de cour au stockage à température contrôlée. L'acquisition d'un portefeuille portuaire de 23 milliards USD par un consortium dirigé par BlackRock ouvre des opportunités pour les prestataires capables de standardiser les pratiques de gestion des installations sur plusieurs terminaux. Les projets à usage mixte de Panama Pacífico étendent la demande aux segments résidentiel et industriel léger.

Les régions intérieures telles que David et la province de Chiriquí sont prêtes à bénéficier du chemin de fer David–Panama et des programmes de modernisation agricole. Bien que la main-d'œuvre locale soit plus restreinte, les incitations gouvernementales et les objectifs de décentralisation attirent des prestataires de services disposés à former des techniciens locaux. Les premiers contrats portent sur les installations des gares, les dépôts de maintenance des voies et les développements commerciaux connexes, préparant le terrain pour une sophistication progressive des exigences régionales en matière de gestion des installations.

Paysage concurrentiel

Le marché de la gestion des installations au Panama accueille un mélange d'intégrateurs mondiaux et de spécialistes locaux en concurrence sur différents niveaux de service et secteurs. CBRE, Sodexo et Johnson Controls se développent par acquisitions et plateformes numériques, proposant des services techniques et généraux groupés assortis de garanties de performance. La combinaison de CBRE avec Turner and Townsend a ajouté une profondeur en gestion de projet et en énergie verte, différenciant davantage sa proposition de valeur. L'écosystème OpenBlue de Johnson Controls offre des informations pilotées par l'IA qui réduisent les coûts des refroidisseurs de 67 % et portent le retour sur investissement à 155 % en trois ans.

Les acteurs locaux tels que Grupo Melo Servicios Generales et Mantenimiento y Aseo S.A. s'appuient sur leur connaissance réglementaire, leur affinité culturelle et leurs relations municipales établies pour ancrer les comptes du secteur public et de la distribution. Leurs structures agiles permettent un déploiement rapide dans les villes secondaires, mais un capital limité contraint les mises à niveau technologiques à grande échelle. Les partenariats avec des fournisseurs d'équipements ou des startups logicielles de niche offrent des voies pour rester compétitifs.

Les perturbateurs émergents se concentrent sur des domaines étroits tels que les tableaux de bord de gestion de l'énergie, les inspections de façades par drone ou les centres de surveillance à distance. Ils collaborent avec les acteurs établis pour combler les lacunes en matière de capacités plutôt que de poursuivre des modèles de service complet. Dans l'ensemble, le pouvoir de négociation se déplace vers les clients qui exigent des données transparentes et des honoraires basés sur les résultats, incitant les prestataires à investir dans l'infrastructure IoT, la montée en compétences de la main-d'œuvre et les centres de commandement intégrés.

Leaders du secteur de la gestion des installations au Panama

Ecolab Inc.

Grupo EULEN

Sodexo Inc.

Hines Group

CBRE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le Panama lance la construction du chemin de fer Panama City–Paso Canoas de 475 km, ouvrant 14 gares et d'importantes opportunités de gestion des installations dans les dépôts et les pôles voyageurs.

- Mai 2025 : L'achèvement de la conception du tronçon Panama–David fait avancer le projet à grande vitesse de 8 millions USD, élargissant les perspectives de services de gestion des installations dans les provinces occidentales.

- Avril 2025 : Johnson Controls publie une étude montrant un retour sur investissement de 155 % grâce aux déploiements OpenBlue, citant des réductions d'énergie de 10 % et des économies de maintenance des refroidisseurs de 67 % sur plus de 50 millions de pieds carrés.

- Avril 2025 : APM Terminals acquiert la Panama Canal Railway Company, intégrant les opérations ferroviaires et portuaires pour un flux de marchandises plus fluide.

Périmètre du rapport sur le marché de la gestion des installations au Panama

La gestion des installations est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité dans la gestion de ce qui constitue souvent les actifs les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements abritant le personnel, la productivité, les stocks et d'autres éléments de l'exploitation.

Les services de gestion des installations comprennent la gestion de l'entretien des bâtiments, des services publics, des opérations de maintenance, des services de gestion des déchets, de la sécurité, etc. Ces services sont subdivisés en services de gestion des installations techniques et en services de gestion des installations généraux.

La gestion des installations en régie et les services de gestion des installations externalisés sont tous deux pris en compte dans le périmètre. Le marché des services de gestion des installations intégrée, ainsi que les services individuels et groupés, est inclus dans le segment des services de gestion des installations externalisés.

Le marché de la gestion des installations au Panama est segmenté par type de service (services techniques [gestion des actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services généraux]), type d'offre (en régie et externalisé [gestion des installations mono-service, groupée et intégrée]), et par utilisateur final (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & procédés, et autres). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux |

| En régie | |

| Externalisé | Gestion des installations mono-service |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) |

| Institutionnel et infrastructure publique (gouvernement, éducation, transports) |

| Santé (établissements publics et privés) |

| Industriel et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux | ||

| Par type d'offre | En régie | |

| Externalisé | Gestion des installations mono-service | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation final | Commercial (technologies de l'information et télécommunications, commerce de détail et entrepôts, etc.) | |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, éducation, transports) | ||

| Santé (établissements publics et privés) | ||

| Industriel et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation final (logement collectif, divertissement, sports et loisirs) | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance prévisionnelle du marché de la gestion des installations au Panama ?

Le marché est évalué à 2,55 milliards USD en 2026 et devrait atteindre 2,94 milliards USD d'ici 2031, reflétant un TCAC de 2,86 %.

Quel type de service domine le secteur aujourd'hui ?

Les services techniques dominent avec une part de marché de 61,25 %, portés par les opérations logistiques et du Canal à forte intensité d'infrastructure du pays.

Pourquoi les services de gestion des installations externalisés gagnent-ils du terrain au Panama ?

Les organisations souhaitent se recentrer sur leurs activités principales, accéder à des compétences spécialisées et sécuriser des contrats basés sur les résultats, ce qui pousse les services externalisés à se développer à un TCAC de 3,92 %.

Quel segment d'utilisation final devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les installations institutionnelles et d'infrastructure publique sont en tête avec un TCAC de 5,75 %, portées par la modernisation gouvernementale, la construction ferroviaire et les projets de sécurité hydrique.

Comment la technologie transforme-t-elle les pratiques de gestion des installations ?

Les capteurs IoT, l'analytique IA et les plateformes de bâtiments intelligents telles qu'OpenBlue de Johnson Controls permettent des économies d'énergie allant jusqu'à 30 % et une réduction des coûts de maintenance de 20 %, faisant des services basés sur les données une nécessité concurrentielle.

Quels sont les principaux défis susceptibles de freiner la croissance du marché ?

Les pénuries aiguës de main-d'œuvre qualifiée, la hausse des coûts opérationnels, la complexité réglementaire pour les prestataires étrangers et les perturbations liées au climat sur les actifs de la Zone du Canal exercent toutes une pression à la baisse sur les marges et la continuité des services.

Dernière mise à jour de la page le: