Taille et part de marché de la gestion des installations au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

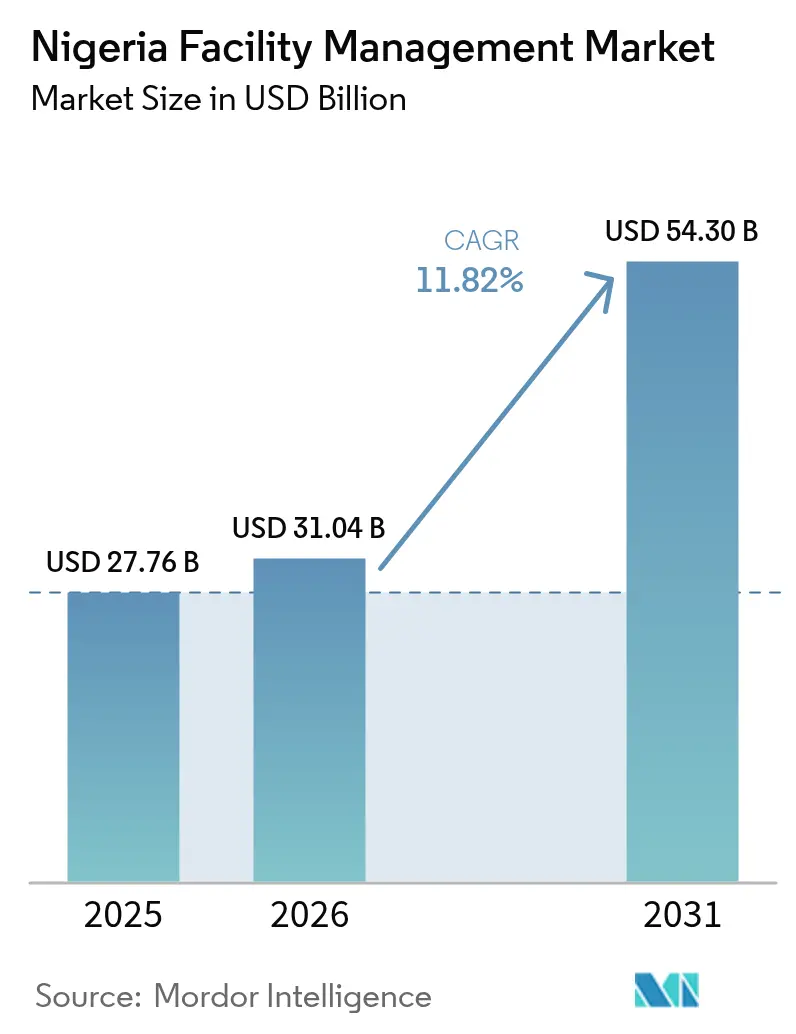

| Taille du marché de l'année de base (2025) | 27.76 Milliards de dollars |

| Taille du Marché (2026) | 31.04 Milliards de dollars |

| Taille du Marché (2031) | 54.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nigérian de la gestion des installations par Mordor Intelligence

La taille du marché nigérian de la gestion des installations était évaluée à 27,76 milliards USD en 2025 et devrait croître de 31,04 milliards USD en 2026 pour atteindre 54,3 milliards USD d'ici 2031, à un CAGR de 11,82 % au cours de la période de prévision (2026-2031). L'expansion urbaine rapide à Lagos, Abuja et Port Harcourt, les investissements massifs en infrastructure tels que le parc industriel de la révolution gazière d'Ogidigben d'une valeur de 20 milliards USD, ainsi que l'insistance des investisseurs sur les programmes ESG alignés sur la norme ISO 41001 continuent de tirer la demande vers le haut. La défaillance du réseau électrique — avec en moyenne 32 pannes mensuelles — pousse les clients vers des prestataires capables d'intégrer la production d'énergie renouvelable, la surveillance énergétique basée sur l'IoT et la maintenance prédictive en une offre unique. La baisse du prix des capteurs IoT — désormais inférieurs à 5 USD l'unité — ainsi que la couverture nationale 4G et l'émergence de la 5G ont considérablement réduit les obstacles à l'adoption de systèmes de bâtiments intelligents permettant de réduire les coûts d'exploitation de 15 à 30 %. Par ailleurs, la concentration du marché du ciment et la hausse du salaire minimum en 2024 intensifient les pressions sur les coûts, encourageant une transition vers des contrats intégrés basés sur les résultats qui génèrent des économies mesurables en matière d'énergie, de main-d'œuvre et de matériaux.

Points clés du rapport

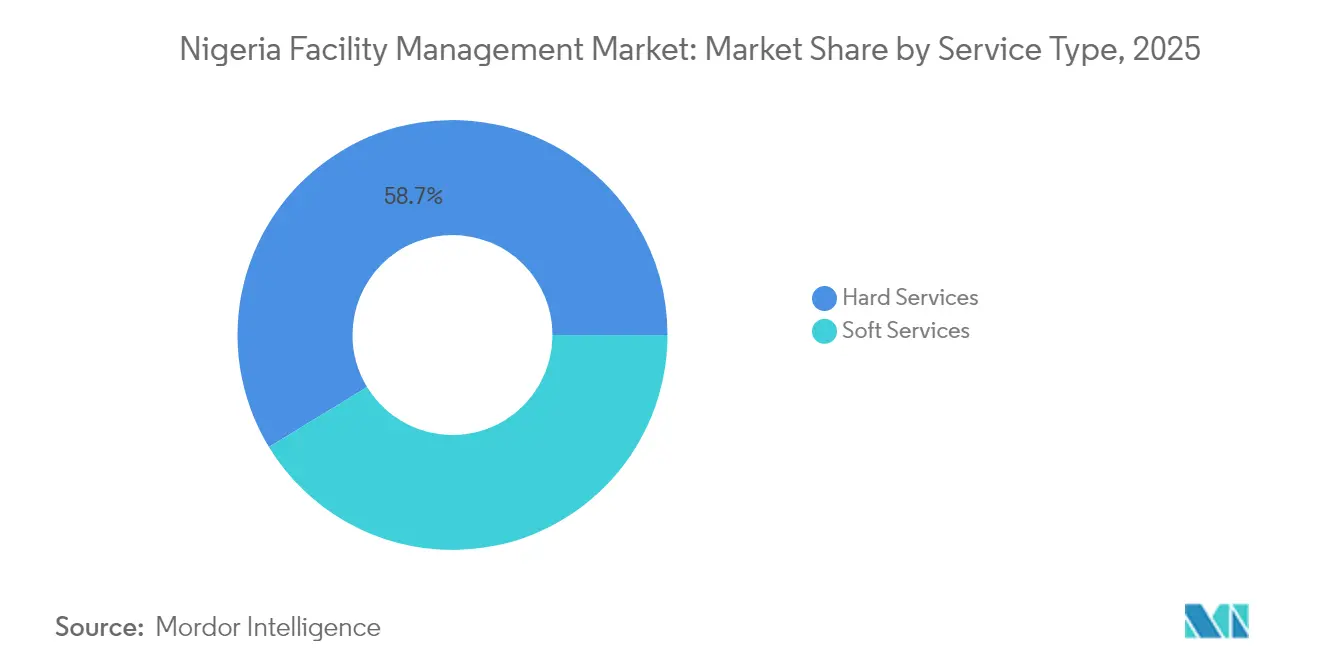

- Par type de service, les services techniques représentaient 58,71 % de la part de marché de la gestion des installations au Nigeria en 2025 ; les services de support sont en voie d'atteindre un CAGR de 13,02 % d'ici 2031.

- Par type d'offre, le modèle externalisé captait 66,02 % de la taille du marché nigérian de la gestion des installations en 2025 et devrait croître à un CAGR de 13,86 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les installations commerciales représentaient 39,62 % de la part de marché en 2025, tandis que les propriétés institutionnelles et d'infrastructure publique progressent à un CAGR de 14,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nigérian de la gestion des installations

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation et croissance démographique | +2.1% | Lagos, Abuja, Port Harcourt avec extension aux villes secondaires | Moyen terme (2-4 ans) |

| Priorités d'investissement en infrastructure | +1.8% | National, avec concentration dans le corridor Lagos-Abuja | Long terme (≥ 4 ans) |

| Fluctuations des taux d'occupation | +1.2% | Quartier central des affaires de Lagos, Territoire de la capitale fédérale d'Abuja | Court terme (≤ 2 ans) |

| Réglementations du travail et de la sécurité | +0.9% | National, avec une application plus stricte à Lagos et Abuja | Moyen terme (2-4 ans) |

| Investisseurs en obligations vertes exigeant des programmes ESG alignés sur la norme ISO 41001 en matière de gestion des installations | +1.5% | Quartiers commerciaux de Lagos et d'Abuja | Long terme (≥ 4 ans) |

| Baisse des coûts des capteurs IoT et couverture nationale 4G | +2.2% | Centres urbains dotés d'une infrastructure 4G, en expansion vers les villes de rang 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation et la croissance démographique stimulent la demande de gestion des installations

Le Nigeria urbain compte désormais près de 120 millions d'habitants, Lagos seule connaissant une croissance annuelle de 13,6 % et générant 25 % du PIB national.[1]African Cities Research Consortium, "Lagos : Étude de cadrage de la ville," african-cities.org D'ici 2050, 70 % des citoyens vivront dans des villes, alimentant un besoin à long terme en entretien professionnel des propriétés dans les ensembles résidentiels, les tours commerciales et les pôles à usage mixte. Cette dynamique démographique pousse les propriétaires de portefeuilles à externaliser la maintenance préventive, la sécurité et les services de gestion des déchets afin de répondre aux attentes des locataires malgré les insuffisances en électricité et en eau. Le marché nigérian de la gestion des installations capte donc des flux de revenus récurrents provenant à la fois des rénovations de biens existants et des mégaprojets sur de nouveaux sites nécessitant un soutien à la gestion des actifs du début à la fin. Les gestionnaires d'installations qui associent des services à l'échelle communautaire — assainissement, éclairage, entretien des espaces publics — à des tableaux de bord numériques émergent comme partenaires de choix pour les autorités municipales soucieuses d'une gestion urbaine rentable. Parallèlement, la volonté des gouvernements des États de formaliser les installations informelles élargit le parc accessible aux prestataires conformes, les résidents exigeant des solutions fiables en matière d'eau, d'éclairage et de gestion des déchets.

Les priorités d'investissement en infrastructure façonnent les opportunités de marché

Les projets phares tels que le parc industriel de la révolution gazière d'Ogidigben d'une valeur de 20 milliards USD et le Centre médical africain d'excellence d'Abuja créent des opportunités directes d'exploitation et de maintenance sur plusieurs décennies pour les prestataires de services techniques, les spécialistes en énergie et les prestataires de services de support. Les modèles de partenariat public-privé supervisés par la Commission de réglementation des concessions d'infrastructure garantissent des fenêtres de concession de 20 à 30 ans, ancrant des flux de trésorerie prévisibles. Les grands groupes de construction tels que Julius Berger s'intègrent verticalement dans la gestion des installations, s'appuyant sur leurs antécédents en génie civil pour décrocher des contrats de services sur le cycle de vie complet de projets tels que le siège de la NUPRC de 48 400 m² à Abuja. Le marché nigérian de la gestion des installations récompense donc les entreprises capables de faire le lien entre l'exécution des projets d'investissement et la maintenance sur le cycle de vie, en proposant des services groupés MEP, énergétiques et de nettoyage sous des accords de niveau de service liés à la performance.

Les investisseurs en obligations vertes imposent des programmes de gestion des installations conformes aux critères ESG

Les émissions d'obligations vertes finançant de nouveaux bureaux et parcs logistiques stipulent désormais des opérations alignées sur la norme ISO 41001 tout au long de la durée du bail. Les bâtiments certifiés LEED ou EDGE lors de la construction doivent conserver ces certifications après la remise, transférant la responsabilité aux gestionnaires d'installations pour les indicateurs d'énergie, de déchets, d'eau et de bien-être des occupants. Des travaux empiriques sur des entreprises nigérianes cotées en bourse établissent un lien entre des scores ESG plus élevés et un ROA et un ROE plus solides, illustrant un avantage financier tangible pour les propriétaires qui s'associent à des prestataires de gestion des installations conformes.[2]Oyegunle-Esimaje, "Score ESG et performance financière des entreprises," preprints.org En conséquence, les leaders du marché nigérian de la gestion des installations intègrent des microréseaux d'énergie renouvelable, des programmes de recyclage et une surveillance numérique de la qualité de l'air intérieur pour aider les propriétaires d'actifs à accéder à des capitaux à moindre coût.

La baisse des coûts des capteurs IoT permet l'adoption de bâtiments intelligents

Des capteurs dont le prix est inférieur à 5 USD et une couverture 5G croissante — 12,3 millions de connexions attendues d'ici 2025 — ont fait passer la maintenance prédictive du statut de luxe à celui d'exigence de base.[3]GSMA Intelligence, "La 5G en Afrique 2023," gsma.com Un immeuble de bureaux de 20 étages typique à Lagos déployant 1 200 nœuds LoRaWAN peut récupérer les coûts d'installation en 36 mois grâce à des économies d'électricité de 18 % validées par les référentiels de système de gestion technique du bâtiment de Harold Brothers. Les acteurs établis du marché nigérian de la gestion des installations proposent désormais des offres groupées d'analyse en nuage, de compteurs d'énergie et de logiciels d'espace de travail flexible afin de fournir aux directeurs financiers des tableaux de bord en temps réel reliant les charges d'exploitation, le taux d'occupation et les indicateurs ESG. Cette couche technologique différencie les prestataires dans un secteur fragmenté composé de fournisseurs informels dépourvus de capacités en matière de données.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression de la rentabilité parmi les entreprises de gestion des installations | -1.4% | National, avec une pression aiguë à Lagos et Abuja | Court terme (≤ 2 ans) |

| Participation au marché du travail et déficit de compétences | -0.8% | National, avec concentration dans les rôles techniques | Moyen terme (2-4 ans) |

| Pannes du réseau national imposant 18 à 25 % de charges d'exploitation supplémentaires | -2.1% | National, avec un impact sévère dans les régions industrielles | Court terme (≤ 2 ans) |

| Large main-d'œuvre informelle dans la gestion des installations proposant des services à bas prix | -1.2% | Centres urbains, en particulier les installations informelles de Lagos | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression de la rentabilité parmi les entreprises de gestion des installations

La hausse du salaire minimum en 2024 à 70 000 NGN (90,25 USD) par mois a augmenté les coûts de main-d'œuvre directe de 133 %, resserrant les marges sur les contrats de gestion des installations à prix fixe. Simultanément, les prix du ciment ont doublé pour atteindre 10 000 NGN (6,25 USD) par sac de 50 kg dans les commerces de détail de Lagos, alors que Dangote, BUA et Lafarge — qui détiennent conjointement 100 % de la capacité en clinker — ont répercuté les coûts énergétiques sur les acheteurs en aval. Les gestionnaires d'installations qui dépendent des stocks de pièces détachées pour les travaux de génie civil et MEP doivent désormais renégocier les clauses d'indexation annuelles, pivoter vers des accords de niveau de service basés sur les résultats ou intégrer des microréseaux d'énergie renouvelable réduisant les dépenses en diesel de 25 à 35 %. En capitalisant sur cette transition, les leaders du marché nigérian de la gestion des installations associent l'énergie en tant que service à des accords d'approvisionnement en matériaux à long terme pour garantir une visibilité sur les coûts.

Les pannes du réseau national imposent des charges d'exploitation plus élevées

Une comparaison académique des coûts du réseau par rapport aux générateurs révèle un différentiel de prix de 3,9× pour un groupe électrogène diesel de 20 kVA fonctionnant six heures par jour, obligeant les installations à budgétiser 157 095 NGN (98,18 USD) chaque mois uniquement pour le carburant. Aggravés par 32 effondrements mensuels du réseau de transport, les prestataires de gestion des installations allouent jusqu'à un quart de la valeur du contrat à l'alimentation de secours, compromettant la rentabilité et la durabilité. Les opérateurs leaders réagissent en installant des panneaux photovoltaïques en toiture dimensionnés à 30 kWc pour les immeubles de bureaux de hauteur moyenne, intégrés à un stockage lithium-ion offrant trois heures d'autonomie et s'amortissant en moins de cinq ans lorsque le diesel est à 1,60 USD par litre. En conséquence, les acheteurs du marché nigérian de la gestion des installations spécifient de plus en plus des garanties de performance en énergie renouvelable dans les documents d'appel d'offres, privilégiant les entreprises capables de modéliser les courbes de charge et l'interconnexion avec les sociétés de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : Prédominance des services techniques avec une forte progression des services de support

Les services techniques représentaient 58,71 % de la taille du marché nigérian de la gestion des installations en 2025, car la défaillance du système d'alimentation électrique, la pénurie d'eau et les réglementations en matière de sécurité nécessitaient une expertise continue en MEP, CVC et protection incendie. La profondeur du segment s'étend de la maintenance des groupes électrogènes 24h/24 et 7j/7 au contrôle de la corrosion des charpentes métalliques en zones côtières. Dans les services techniques, les contrats de gestion d'actifs dépassent cinq ans en moyenne, reflétant le besoin de certitude des propriétaires quant aux coûts sur le cycle de vie. L'analyse des vibrations par IoT, déployée sur les refroidisseurs centrifuges, détecte les défauts sept jours plus tôt que l'inspection manuelle, réduisant les temps d'arrêt non planifiés de 30 %. Les services de support, bien que moins importants, s'accélèrent à un CAGR de 13,02 % alors que les multinationales externalisent les tâches de nettoyage, de restauration et de courrier pour se conformer à des lois ESG et du travail plus strictes. Une banque dont le siège est situé à Victoria Island a réduit les heures supplémentaires de 18 % après avoir transféré 41 postes vers un ensemble de services de support intégrés, prouvant la rentabilité face à l'inflation des salaires.

Les services de support bénéficient du régime d'hygiène obligatoire des bâtiments de l'État de Lagos en 2025, qui exige des prestataires agréés de soumettre des audits trimestriels sur les agents pathogènes. Les entreprises utilisant le nettoyage par pulvérisation électrostatique réduisent les dépenses en produits chimiques de 14 % et atteignent des temps de rotation des chambres 25 % plus rapides dans les établissements hôteliers. Ces indicateurs étayent le glissement de la part de marché de la gestion des installations au Nigeria vers des prestataires intégrant la robotique pour l'entretien des sols et des chatbots IA pour les demandes de service des occupants. Sur la période de prévision, les solutions groupées qui unifient les tâches techniques, de sécurité et de nettoyage sous des structures de gouvernance uniques devraient capter 5 à 7 points de pourcentage supplémentaires des attributions de contrats.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'offre : L'externalisation assure un leadership clair

Les contrats externalisés contrôlaient 66,02 % de la part de marché de la gestion des installations au Nigeria en 2025 et progressent à un CAGR de 13,86 %, reflétant l'appétit des organisations pour des partenariats à facture unique et pilotés par des indicateurs clés de performance. La gestion des installations intégrée (IFM) a connu la croissance la plus rapide, portée par des entreprises internationales exigeant un alignement régional avec des accords de niveau de service mondiaux. Les prestataires d'IFM s'engagent sur des mandats de 5 ans, réalisant des réductions de charges d'exploitation de 8 à 12 % grâce à la consolidation des fournisseurs et à des stratégies d'actifs basées sur les données.

La part de 33,98 % de la gestion en régie interne devrait s'éroder à mesure que la complexité réglementaire en matière de conformité incendie, du travail et environnementale augmente. Les petits et moyens propriétaires, précédemment dépendants de gardiens informels, font désormais face à des soumissions obligatoires de dossiers de sécurité et à des audits d'assurance. Les spécialistes externalisés fournissent des matrices de conformité, une formation continue et des coffres-forts numériques pour les documents, éliminant les pénalités pouvant atteindre 2 millions NGN par infraction. Ces facteurs soutiennent une migration durable vers des partenaires externes, maintenant le secteur de la gestion des installations au Nigeria stratégiquement attractif pour les entrants mondiaux tels que CBRE et ISS qui importent la rigueur des processus et la mutualisation des achats à grande échelle.

Par secteur d'utilisation finale : Le commercial domine, l'institutionnel surpasse

Les bâtiments commerciaux contribuaient à 39,62 % des revenus de 2025, mais les installations institutionnelles et d'infrastructure publique devraient afficher un CAGR de 14,79 % jusqu'en 2031, portées par les programmes de modernisation de la santé, de l'éducation et des transports. Dans le segment commercial, la taille du marché nigérian de la gestion des installations pour les bureaux de catégorie A dans le quartier central des affaires de Lagos a dépassé 1,91 milliard USD en 2026 sur la base de la densification des aménagements et de l'essor des espaces de cotravail. Les centres commerciaux adoptent des stratégies d'expérience de destination, externalisant les services aux clients et la gestion d'événements aux prestataires de gestion des installations pour maintenir la fréquentation face aux vents contraires du commerce électronique. Les contrats du secteur public montrent un professionnalisme croissant alors que les ministères adoptent des accords de service de type NEC4 britannique qui répartissent les risques via des indicateurs clés de performance. Les installations des pôles de transport — rail, aéroport et dépôts de bus à haut niveau de service — exigent désormais des analyses des flux de foule et une surveillance anti-sabotage alors que la sécurité devient primordiale. Pendant ce temps, les usines de fabrication du Delta du Niger appliquent des programmes intégrés de sécurité, environnementaux et de gestion des actifs pour satisfaire à la fois les régulateurs locaux et les financiers étrangers. Ces évolutions intersectorielles confirment la trajectoire du marché nigérian de la gestion des installations vers des engagements complexes et liés aux résultats plutôt qu'une simple fourniture de main-d'œuvre.

Analyse géographique

L'État de Lagos demeure la pierre angulaire du marché nigérian de la gestion des installations, représentant plus d'un tiers des dépenses nationales en raison de ses 12 millions de résidents urbains et de la concentration de bureaux de catégorie A. La ville accueille 410 000 m² d'espaces de travail premium — 71 % de l'offre nationale — et dépend de systèmes CVC, d'ascenseurs et de sécurité avancés nécessitant une surveillance continue pour compenser 32 pannes de réseau mensuelles en moyenne. La part d'Abuja s'accroît à mesure que les complexes de bureaux soutenus par l'État adoptent des contrats de gestion des installations intégrée pour garantir le bon fonctionnement des activités d'élaboration des politiques et des missions diplomatiques. Des installations telles que le siège de la NUPRC de 48 400 m² utilisent des centres de commandement numériques qui relient le contrôle d'accès, les tableaux de bord énergétiques et la maintenance MEP prédictive sous une gouvernance unique, réduisant les temps d'arrêt non planifiés de 27 % d'une année sur l'autre.

Port Harcourt et le Delta du Niger au sens large présentent des profils de demande spécialisés à haute valeur ajoutée. Les installations de traitement pétrolier et gazier font appel à des entreprises de gestion des installations pour la maintenance en zones dangereuses, les inspections de torchères et les programmes de surveillance de la corrosion. Les prestataires qui combinent des techniciens certifiés ATEX avec des capteurs IoT décrochent des contrats pluriannuels à marges supérieures au marché. La taille du marché nigérian de la gestion des installations pour les sites industriels dans l'État de Rivers a dépassé 916 millions USD en 2026, malgré les primes de sécurité intégrées dans les contrats de surveillance. Parallèlement, Kano, Kaduna et Ibadan illustrent une croissance de marché émergent où les grappes d'immobilier commercial et de fabrication légère exploitent un réseau 4G en expansion pour intégrer des applications de système de gestion technique du bâtiment à distance et de gestion de la main-d'œuvre. La couverture nationale du haut débit — 94 % en 4G et 11 % en 5G au premier trimestre 2025 — crée une ubiquité pour les plateformes de gestion des installations basées sur le nuage, permettant aux centres de commandement basés à Lagos de gérer des bâtiments à Kebbi ou à Calabar avec la même sophistication en matière d'accords de niveau de service. À mesure que les corridors de transport tels que l'autoroute côtière Lagos-Calabar ouvrent de nouveaux parcs logistiques, les entreprises de gestion des installations pionnières intègrent des principes de conception pour la maintenance avant le début des travaux, sécurisant des flux de revenus récurrents à une intensité concurrentielle réduite. Sur l'horizon de prévision, la diversification régionale suggère que le marché nigérian de la gestion des installations se déplacera de sa concentration côtière actuelle vers une empreinte nationale uniformément répartie.

Paysage concurrentiel

Le marché reste modérément fragmenté : les cinq premiers acteurs formels détiennent environ 35 à 40 % des revenus, tandis que plus de 500 micro-prestataires informels gèrent des sites individuels. Les grands groupes mondiaux CBRE, ISS et Knight Frank apportent rigueur des processus, outils technologiques et expertise en audit ESG, tandis que les leaders autochtones Alpha Mead et UPDC FM offrent une proximité culturelle et des solutions adaptées aux contraintes de coûts. La division de gestion des installations de Julius Berger exploite son expérience en ingénierie-approvisionnement-construction pour remporter des contrats sur le cycle de vie dans les segments gouvernemental et pétrolier et gazier, associant souvent des modifications de génie civil à la maintenance préventive. L'intégration par CBRE en 2025 de Turner & Townsend a créé une branche de gestion de projets et d'installations d'une valeur de 3 milliards USD offrant aux clients nigérians des parcours unifiés de conception-construction-exploitation.

Les stratégies tournent autour de la technologie. ISS équipe les équipes de site d'applications mobiles pour le suivi des ordres de travail en temps réel ; cela a entraîné un bond de productivité de 16 % lors d'un pilote à six sites à Lagos. Alpha Mead a récemment dévoilé une plateforme IoT co-développée avec un opérateur de télécommunications local, permettant aux propriétaires d'immeubles de consulter les facteurs de charge des générateurs et les niveaux de stock de diesel via un tableau de bord mobile, prévenant les pertes liées au vol de carburant. La mise en offre commerciale groupée est en hausse : un appel d'offres de 2025 d'une banque panafricaine a attribué des services de gestion des installations intégrée et d'aménagement d'espaces de coworking dans un seul contrat de 10 ans — illustrant la convergence des périmètres de gestion immobilière, d'espace de travail et d'énergie.

La concurrence par les prix reste intense dans le segment de faible complexité, où les prestataires informels pratiquent des tarifs inférieurs de 25 à 30 % mais ne garantissent pas la conformité. Les opérateurs formels répliquent par l'ingénierie de la valeur, en proposant des économies d'énergie basées sur la performance qui neutralisent les écarts de prix initiaux en deux ans. La compétence en matière de reporting ESG est désormais un critère déterminant dans les appels d'offres, ce qui a conduit CBRE et ISS à publier des indices de durabilité spécifiques au Nigeria dans les appels d'offres de 2025. Compte tenu de ces dynamiques, le secteur de la gestion des installations au Nigeria présente une consolidation accélérée via des fusions-acquisitions et des alliances stratégiques, avec des acteurs de grande envergure ciblant 50 % de la part des revenus formels d'ici 2030.

Leaders du secteur de la gestion des installations au Nigeria

Total Facilities Management Limited

Global PFI Limited

Broll Property Group

Greenkey Facility Management Services

Solid Rock Facility Management Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Le Centre médical africain d'excellence a confirmé l'achèvement des travaux de génie civil avant son lancement en juin 2025, signalant une mobilisation imminente de la gestion des installations.

- Janvier 2025 : Alpha GRIP Management a obtenu un financement de 20 milliards USD pour le parc industriel de la révolution gazière d'Ogidigben, ouvrant la voie à des contrats de gestion des installations sur plusieurs sites dans l'État du Delta.

- Janvier 2025 : CBRE a accepté d'acquérir Industrious National Management Company, ajoutant des services d'espace de travail flexible qui s'associent aux offres de gestion des installations intégrée.

- Janvier 2025 : CBRE Group a finalisé le rapprochement avec Turner & Townsend, créant une plateforme d'infrastructure et de gestion des installations d'une valeur de 3 milliards USD avec des capacités renforcées dans les projets du secteur public nigérian.

Portée du rapport sur le marché nigérian de la gestion des installations

La gestion des installations désigne un ensemble de services ou d'outils qui aident les organisations à réduire les coûts de maintenance et à assurer le bien-être des employés. En répondant à de nombreux besoins immédiats et à long terme, ces services apportent de la valeur à une entreprise. Le rapport fournit une analyse approfondie des tendances et des dynamiques du marché des services de gestion des installations au Nigeria.

Le marché nigérian de la gestion des installations est segmenté par type de service (services techniques [gestion d'actifs, services MEP et CVC, systèmes incendie et sécurité, et autres services techniques de gestion des installations] et services de support [soutien bureautique et sécurité, services de nettoyage, services de restauration et autres services de support de gestion des installations]), type d'offre (en régie interne et externalisé [gestion des installations unique, gestion des installations groupée et gestion des installations intégrée]) et par utilisation finale (commercial, hôtellerie, institutionnel & infrastructure publique, santé, secteur industriel & process, et autres). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Services techniques | Gestion d'actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services de support | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de support de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (TIC et télécommunications, commerce de détail, entreposage) |

| Hôtellerie (hôtels, restaurants) |

| Institutionnel et infrastructure publique (gouvernement, transport) |

| Santé (établissements publics et privés) |

| Industriel et process (fabrication, pétrole et gaz, mines) |

| Autres secteurs d'utilisation finale (résidentiel collectif, loisirs) |

| Par type de service | Services techniques | Gestion d'actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services de support | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de support de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (TIC et télécommunications, commerce de détail, entreposage) | |

| Hôtellerie (hôtels, restaurants) | ||

| Institutionnel et infrastructure publique (gouvernement, transport) | ||

| Santé (établissements publics et privés) | ||

| Industriel et process (fabrication, pétrole et gaz, mines) | ||

| Autres secteurs d'utilisation finale (résidentiel collectif, loisirs) | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché nigérian de la gestion des installations ?

Le marché est évalué à 31,04 milliards USD en 2026 et devrait atteindre 54,3 milliards USD d'ici 2031, impliquant un CAGR de 11,82 %.

Quel segment de service domine le marché ?

Les services techniques détiennent 58,71 % de part de marché, principalement en raison des déficits persistants en infrastructure et de la nécessité de solutions techniques telles que la maintenance MEP et les systèmes d'alimentation de secours.

Pourquoi les modèles externalisés gagnent-ils du terrain ?

Les organisations préfèrent de plus en plus des contrats intégrés pilotés par des indicateurs clés de performance qui transfèrent la complexité de la conformité et opérationnelle à des prestataires spécialisés, faisant passer le taux de pénétration de l'externalisation à 66,02 % en 2025.

Comment les pannes d'électricité influencent-elles les coûts de gestion des installations ?

La défaillance du réseau oblige les gestionnaires d'installations à budgétiser 18 à 25 % de charges d'exploitation supplémentaires pour les groupes électrogènes et le carburant, suscitant de l'intérêt pour les microréseaux solaires avec stockage qui réduisent la consommation de diesel jusqu'à 35 %.

Quel rôle joue l'ESG dans les contrats de gestion des installations au Nigeria ?

Les investisseurs en obligations vertes et les nouveaux codes de construction exigent des opérations alignées sur la norme ISO 41001, incitant les entreprises de gestion des installations à intégrer des programmes d'efficacité énergétique, de réduction des déchets et de sécurité des travailleurs pour décrocher des contrats à long terme.

Quelles régions en dehors de Lagos émergent pour la croissance de la gestion des installations ?

Le quartier gouvernemental d'Abuja, le corridor pétrolier et gazier de Port Harcourt et les villes secondaires comme Kano et Ibadan se développent rapidement grâce aux investissements en infrastructure et à l'expansion du parc immobilier commercial.

Dernière mise à jour de la page le: