Taille et parts du marché de la gestion des installations en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

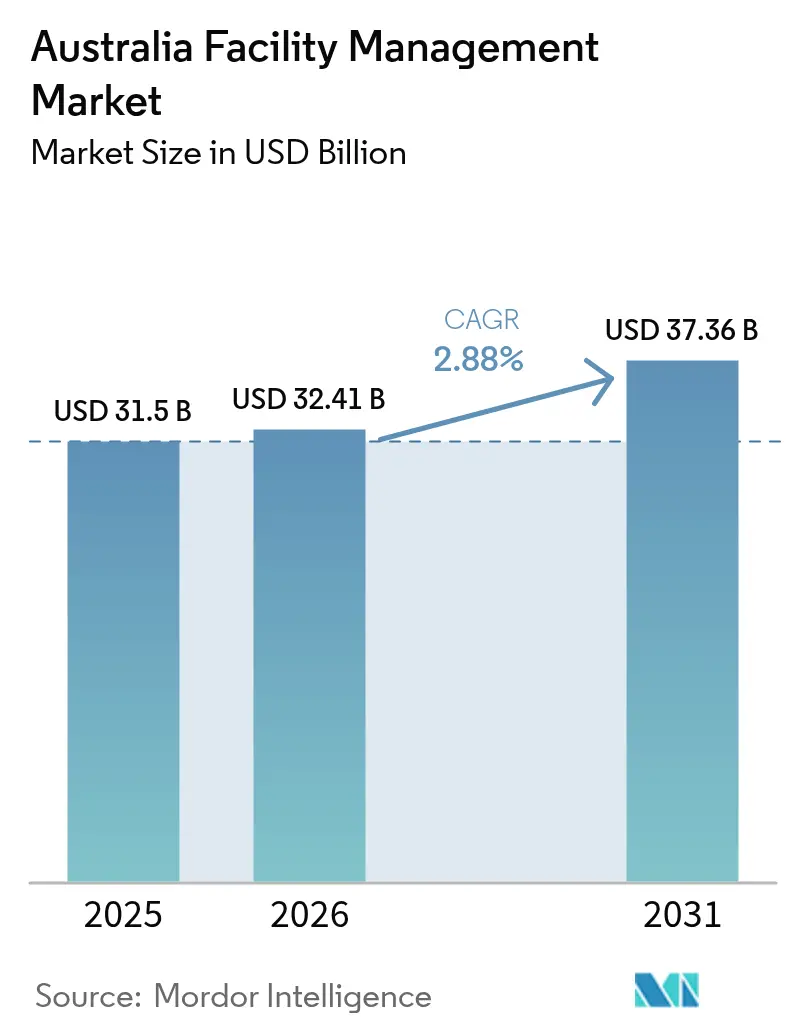

| Taille du marché de l'année de base (2025) | 31.50 Milliards de dollars |

| Taille du Marché (2026) | 32.41 Milliards de dollars |

| Taille du Marché (2031) | 37.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

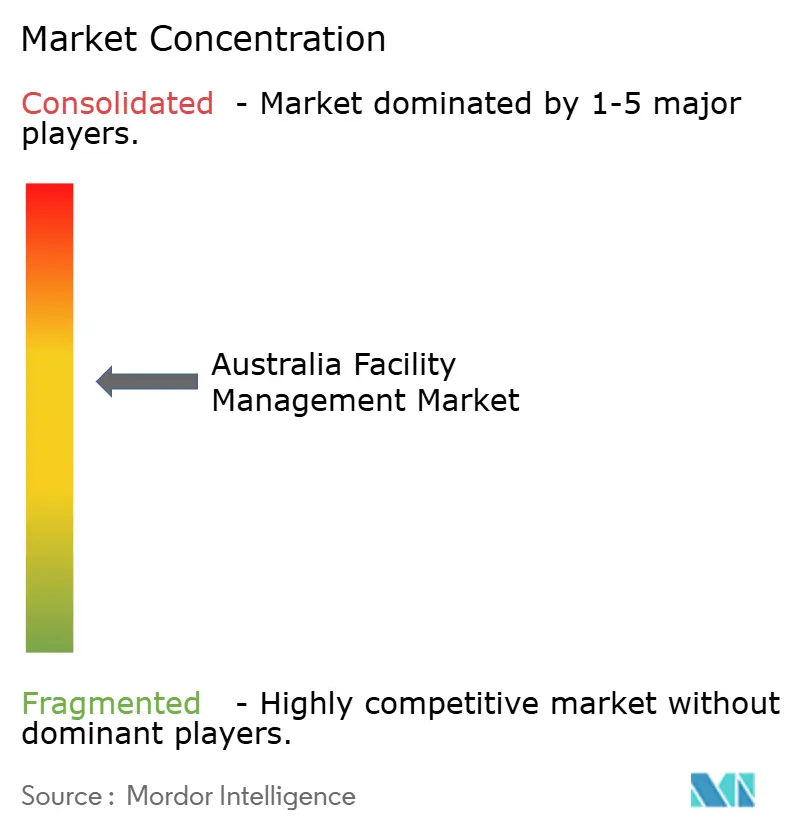

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des installations en Australie par Mordor Intelligence

Le marché de la gestion des installations en Australie était évalué à 31,50 milliards USD en 2025 et devrait croître de 32,41 milliards USD en 2026 pour atteindre 37,36 milliards USD d'ici 2031, à un TCAC de 2,88 % durant la période de prévision (2026-2031). Cette expansion mesurée reflète le pivot du secteur, passant d'une simple réduction des coûts à une optimisation stratégique des actifs et à des rapports obligatoires liés au climat. Les grands projets d'infrastructure réalisés dans le cadre de partenariats public-privé intègrent les prestataires de gestion des installations dès les phases de planification des projets, tandis que les règles nationales de durabilité introduites en 2025 intègrent la conformité ESG dans les opérations quotidiennes. La transformation numérique, des capteurs IoT aux plateformes d'IA, est désormais au cœur des contrats axés sur la performance qui promettent des résultats mesurables en matière de disponibilité et d'efficacité énergétique. L'externalisation reste l'approche dominante, mais la différenciation repose sur l'investissement technologique, la transparence des données et la gestion du cycle de vie des actifs. La volatilité croissante des prix de l'énergie et une pénurie aiguë de techniciens qualifiés exercent une pression opérationnelle, mais elles accélèrent également l'adoption de solutions de maintenance prédictive et de télésurveillance qui allègent les contraintes de main-d'œuvre.[1]Australian Broadcasting Corporation, "Riche en ressources, mais les coûts énergétiques de l'Australie ont triplé et les fabricants souffrent," abc.net.au

Points clés du rapport

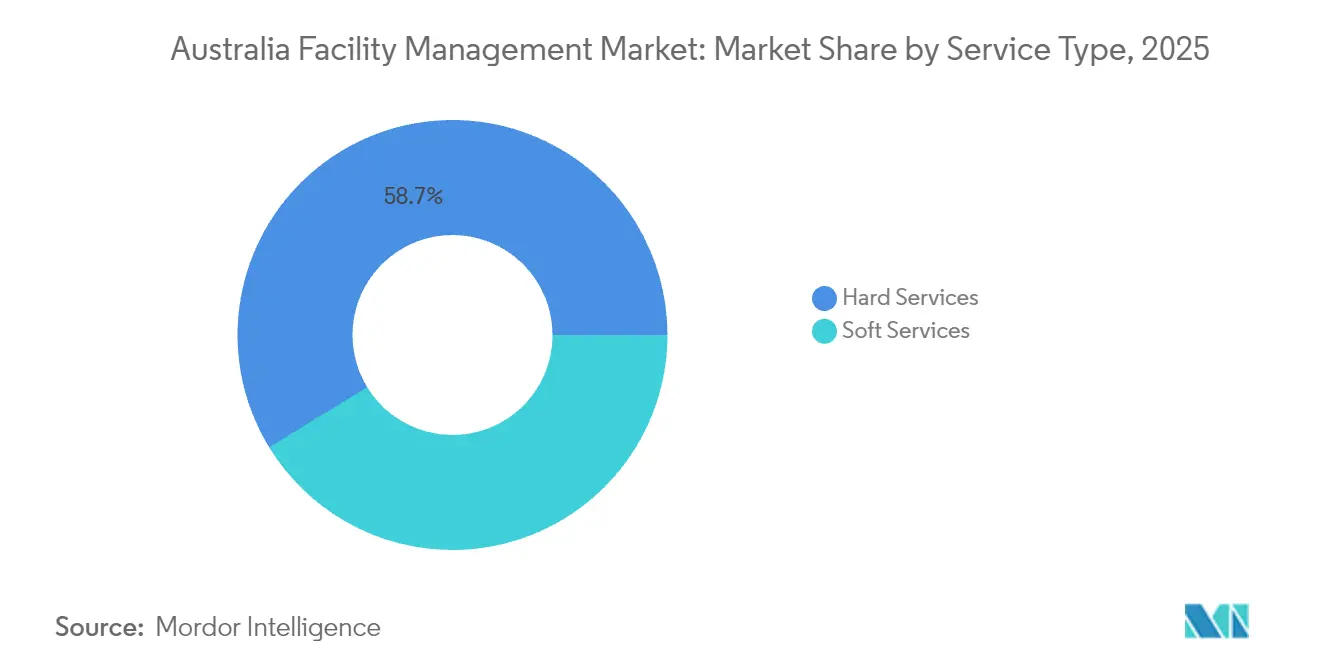

- Par type de service, les services techniques ont dominé avec 58,74 % des parts du marché de la gestion des installations en Australie en 2025, tandis que les services généraux devraient se développer à un TCAC de 3,55 % jusqu'en 2031.

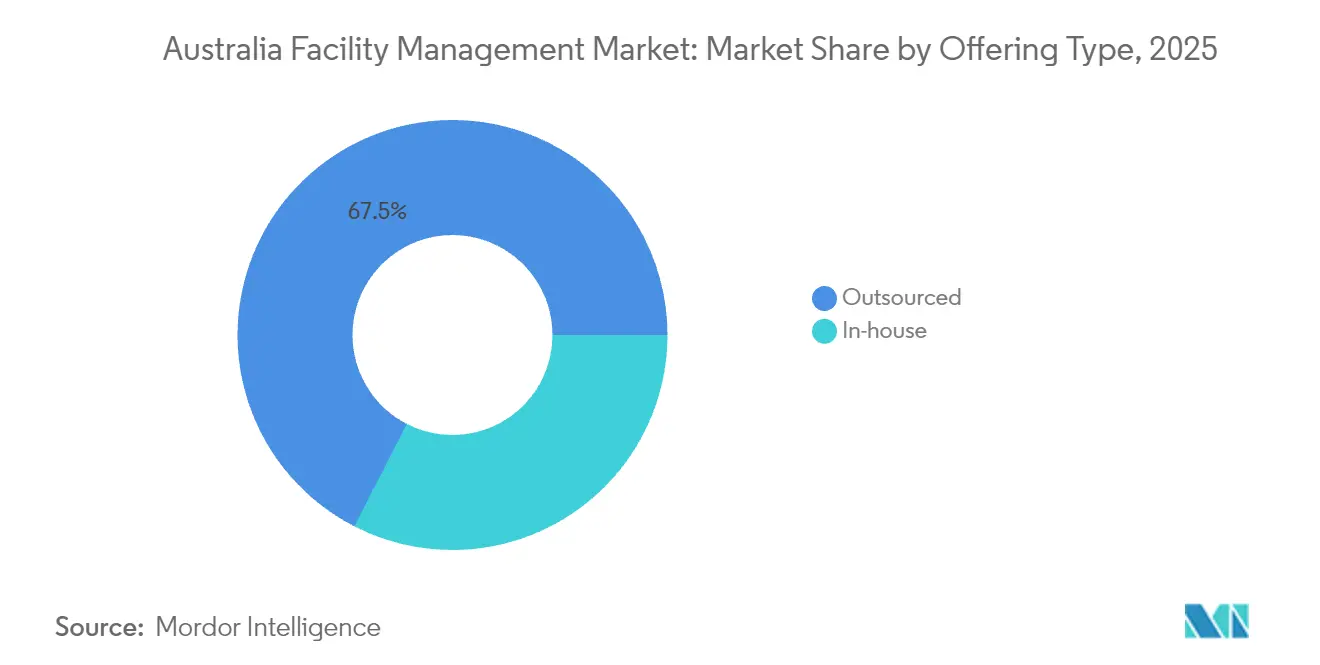

- Par type d'offre, les modèles externalisés représentaient 67,45 % des parts du marché de la gestion des installations en Australie en 2025 et progressent à un TCAC de 3,62 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment commercial détenait 37,05 % de la taille du marché de la gestion des installations en Australie en 2025 ; l'infrastructure institutionnelle et publique devrait enregistrer le TCAC le plus rapide, soit 3,18 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion des installations en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transformation numérique et technologies de bâtiments intelligents | +0.8% | National ; adoption précoce à Sydney, Melbourne, Brisbane | Moyen terme (2 à 4 ans) |

| Tendance croissante à l'externalisation | +0.6% | National ; plus forte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Conformité ESG et exigences de durabilité | +0.5% | National ; plus stricte en Nouvelle-Galles du Sud et Victoria | Long terme (≥ 4 ans) |

| Développement des infrastructures et investissements publics | +0.4% | Corridors du Queensland, de Victoria et de la Nouvelle-Galles du Sud | Moyen terme (2 à 4 ans) |

| Demande croissante de modèles de gestion des installations intégrés issus des projets de partenariat public-privé | +0.3% | National ; concentré dans les grands pôles | Long terme (≥ 4 ans) |

| IA de périphérie et analyse prédictive réduisant les coûts du cycle de vie | +0.2% | Grandes villes en expansion vers les centres régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation numérique et technologies de bâtiments intelligents

Les déploiements à l'échelle nationale de capteurs IoT, de plateformes de contrôle en nuage et d'analyses par IA redéfinissent les normes de performance des installations. International Towers Sydney intègre plus d'un million de points de données en temps réel pour automatiser l'éclairage, la climatisation et la sécurité, réalisant des économies d'énergie à deux chiffres par rapport aux systèmes traditionnels. Le CSIRO estime à 13,7 milliards USD les économies nationales cumulées sur les services publics sur une décennie si des contrôles numériques similaires sont adoptés à grande échelle. [2]Organisation pour la recherche scientifique et industrielle du Commonwealth, "Évaluation des opportunités d'innovation numérique pour la productivité énergétique dans les bâtiments non résidentiels," energy.gov.au Un cas de succès est celui du GPT Group, qui a réduit l'intensité énergétique de 52 % et économisé 20 millions USD annuellement après le déploiement d'une plateforme ESG d'entreprise. La dynamique d'adoption est la plus forte dans les tours commerciales premium, mais elle se répand aux centres logistiques et aux campus de santé, car la maintenance prédictive réduit les temps d'arrêt et compense les coûts élevés de main-d'œuvre.

Tendance croissante à l'externalisation

Les organisations confient leurs fonctions non essentielles à des partenaires spécialisés offrant une expertise réglementaire, des analyses de données et une tarification axée sur les résultats. Les contrats de services intégrés conclus par ISS au niveau des opérations minières de Roy Hill vont au-delà du nettoyage et de la restauration pour inclure des indicateurs de durabilité et d'engagement communautaire. L'Initiative d'amélioration de la gestion des installations du gouvernement du Queensland illustre l'appétit du secteur public pour des services groupés afin de gérer 14,8 milliards AUD d'actifs, les premiers projets pilotes faisant état d'avantages mesurables en matière de coûts et de conformité.[3]L'État du Queensland, "Une entreprise de Beenleigh pour fournir de l'acier pour le Programme de fabrication de trains du Queensland," qld.gov.au La croissance de l'externalisation est soutenue par la prise de conscience que les équipes internes manquent de la capacité nécessaire pour financer les outils d'analyse prédictive ou de reporting ESG désormais requis par les normes australiennes de reporting en matière de durabilité.

Conformité ESG et exigences de durabilité

Les obligations de divulgation climatique en vigueur depuis 2025 obligent les grandes entités à suivre les émissions de portée 1 et de portée 2 et à définir des trajectoires de décarbonation. L'engagement de Macquarie Group d'atteindre la neutralité carbone de ses opérations en 2025 illustre l'ambition du secteur privé et fixe un niveau d'exigence élevé pour les prestataires de gestion des installations chargés du reporting carbone en temps réel. Le cadre réglementaire s'élargit aux déchets, à l'eau et à la qualité de l'environnement intérieur, poussant les soumissionnaires en gestion des installations à intégrer des tableaux de bord de durabilité sur le cycle de vie dans leurs propositions. Le plan de décarbonation de 5 à 6 milliards USD de Rio Tinto, visant une réduction de 50 % des émissions opérationnelles d'ici 2030, accroît encore la demande de prestataires capables d'intégrer des actifs en énergie renouvelable et des matériaux bas carbone dans les régimes de maintenance.

Développement des infrastructures et investissements publics

Les projets en cours tels que le partenariat public-privé du tunnel North East Link, le Nouvel Hôpital de Footscray et le Train rapide Logan–Gold Coast injectent collectivement des milliards d'AUD dans les actifs de transport et de santé, chacun assorti d'obligations de maintenance de 20 à 25 ans intégrées dans la clôture financière.[4]Pipeline d'infrastructure, "Nouvel Hôpital de Footscray," infrastructurepipeline.org Les appels d'offres en gestion des installations exigent désormais, dès le premier jour, des preuves de coûts sur le cycle de vie, d'engagement communautaire et d'intégration de jumeaux numériques. Cette tendance renforce la collaboration entre les consortiums de construction et les exploitants à long terme, favorisant les entreprises de gestion des installations dotées d'une expertise en conception orientée maintenance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre qualifiée | -0.7% | National ; aiguë dans les zones régionales | Court terme (≤ 2 ans) |

| Coûts d'investissement initiaux élevés pour l'intégration technologique | -0.4% | National ; pèse sur les petits prestataires | Moyen terme (2 à 4 ans) |

| Conformité réglementaire fragmentée entre les États | -0.3% | National ; complexité variable selon l'État | Long terme (≥ 4 ans) |

| Volatilité des prix de l'énergie affectant le retour sur investissement des économies sur les charges d'exploitation | -0.5% | National ; sites industriels les plus touchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre qualifiée

Soixante-dix-sept pour cent des employeurs ne trouvent pas de techniciens et d'artisans, contre 39 % en 2020, selon l'organisation patronale nationale. Cette pénurie fait monter les salaires moyens, dégrade la qualité des services et allonge les délais d'intervention, en particulier dans les villes régionales en concurrence avec les projets miniers. Les entreprises augmentent les apprentissages et la formation en réalité virtuelle, mais le vivier de candidats peine à répondre à la demande. En conséquence, les prestataires développent les diagnostics à distance et les robots de nettoyage autonomes pour étirer les ressources humaines limitées.

Volatilité des prix de l'énergie affectant le retour sur investissement des économies sur les charges d'exploitation

Les tarifs résidentiels ont augmenté de 14 % en 2024, avec des hausses comparables pour les utilisateurs commerciaux, compliquant les clauses de garantie d'économies dans les contrats de gestion des installations. Les fabricants font état d'augmentations à trois chiffres depuis 2022, contraignant certaines usines à réduire leurs équipes, ce qui déprime à son tour les revenus de gestion des installations liés à l'occupation. Les prestataires réagissent en proposant des modèles de partage des risques énergétiques et des solutions solaires plus batteries sur site qui couvrent la volatilité du réseau. Cependant, les petites entreprises de gestion des installations font face à des contraintes de capital lorsqu'il s'agit d'acquérir des énergies renouvelables ou des plateformes d'analyse avancée, limitant ainsi leur positionnement concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques génèrent la complexité des infrastructures

Les services techniques représentaient 58,74 % de la taille du marché de la gestion des installations en Australie en 2025, en raison du respect obligatoire des normes en matière de CVC, d'électricité et de sécurité incendie. Les outils de gestion prédictive des actifs migrent du matériel ferroviaire vers les tours de grande hauteur, permettant une maintenance basée sur l'état qui améliore la disponibilité des actifs et réduit les stocks de pièces de rechange. Les rénovations visant l'efficacité énergétique et les mandats sur la qualité de l'air intérieur maintiennent les entrepreneurs en génie mécanique, électrique et de plomberie en forte demande. Les services généraux, bien que représentant une part plus faible, progressent à un TCAC de 3,55 % à mesure que les clients reconfigurent les bureaux pour le travail hybride et les expériences de qualité hôtelière. Les applications d'expérience au travail fusionnent les points de contact du nettoyage, de la restauration et de la conciergerie en une seule interface numérique, améliorant la transparence des services. La convergence des portefeuilles de services techniques et généraux favorise les fournisseurs capables d'offrir des tableaux de bord intégrés couvrant les systèmes critiques et les équipements à destination des occupants dans un seul accord de niveau de service.

Les données spécifiques aux actifs renforcent la croissance : les rénovations de CVC intelligents réduisent la consommation d'énergie de 9 à 10 % par rapport aux systèmes obsolètes, soutenant la demande face à la volatilité des tarifs. Les mises à niveau des systèmes de protection contre l'incendie et de sécurité des personnes gagnent du terrain à mesure que le parc de bâtiments de grande hauteur augmente à Sydney et Melbourne, tandis que la télésurveillance des ascenseurs et des générateurs compense la pénurie de techniciens. Dans les services généraux, les produits de nettoyage éco-certifiés et les robots récureurs répondent aux besoins de reporting ESG et aux pénuries de main-d'œuvre, positionnant les gammes de services liées à la durabilité comme des offres premium.

Par type d'offre : les modèles externalisés accélèrent l'intégration

La prestation externalisée a capté une part de 67,45 % en 2025 et devrait se développer à un TCAC de 3,62 %, maintenant le marché de la gestion des installations en Australie en avance sur les modèles internes. Les conseils d'administration cherchent à rediriger les capitaux vers la transformation numérique et à confier la conformité réglementaire, la gestion des plannings et l'analyse des actifs à des entreprises spécialisées. Les contrats à service unique s'effacent au profit des offres groupées et intégrées ; les contrats groupés consolident deux ou trois services distincts, tandis que les contrats intégrés placent chaque fonction liée au site sous une seule responsabilité. Les déploiements de gestion des installations intégrée intègrent souvent par défaut des passerelles IoT et des plateformes de système de gestion de maintenance assistée par ordinateur, un coût que peu d'équipes internes peuvent justifier.

L'élan de l'externalisation est renforcé par les enjeux réglementaires : les divulgations climatiques, les règles sur l'esclavage moderne et les objectifs de participation des peuples autochtones exigent tous des cadres de reporting spécialisés. Les prestataires proposent une rémunération basée sur les résultats liée aux indicateurs d'énergie et de disponibilité, transférant le risque financier des propriétaires d'actifs vers les partenaires de gestion des installations. Le modèle trouve un écho auprès des sponsors de partenariats public-privé, des réseaux de santé et des locataires d'entreprises mondiales souhaitant comparer les performances de leur portefeuille à l'échelle mondiale.

Par secteur d'utilisation finale : le secteur commercial en tête de l'adoption numérique

L'immobilier commercial détenait 37,05 % des parts du marché de la gestion des installations en Australie en 2025, grâce aux tours de bureaux premium, aux centres de données et aux complexes commerciaux qui exigent une disponibilité 24h/24, 7j/7 et une certification ESG. Le parc de tours de grande hauteur de Barangaroo à Sydney et des Docklands à Melbourne sert de terrain d'expérimentation pour les systèmes d'exploitation de bâtiments basés sur l'IA. Les équipements à destination des occupants tels que l'accès sans contact et les tableaux de bord en direct sur la qualité de l'air intérieur passent du statut d'avantage appréciable à celui de facteur différenciant dans les baux. Pendant ce temps, l'infrastructure institutionnelle et publique croît à un TCAC de 3,18 % jusqu'en 2031, portée par les extensions hospitalières et les méga-projets ferroviaires qui nécessitent des régimes stricts de sécurité et de gestion des actifs.

Les campus d'enseignement adoptent des salles de classe flexibles et des technologies d'apprentissage mixte, augmentant la complexité de la maintenance autour des équipements audiovisuels et des réseaux de capteurs d'occupation. Les nœuds de transport investissent dans des mises à niveau sécurisées des systèmes SCADA et de vidéosurveillance, combinant la supervision des risques physiques et numériques. Les clients industriels, notamment dans les secteurs miniers et de la fabrication avancée, ont besoin de protocoles de télésurveillance et de maintenance en environnements difficiles. L'hôtellerie et le logement collectif rebondissent grâce à des rénovations axées sur le bien-être, exigeant des partenaires de gestion des installations capables d'harmoniser les services aux clients, le contrôle de l'énergie et les objectifs de détournement des déchets dans un seul tableau de bord.

Analyse géographique

La Nouvelle-Galles du Sud est en tête du marché de la gestion des installations en Australie, ancrée par le pôle de sièges sociaux de Sydney et le pipeline de partenariats public-privé. Le renforcement des règles en matière de santé et de sécurité au travail alourdit les charges de conformité et favorise les prestataires dotés de processus accrédités. Le Centre correctionnel de Clarence ajoute une portée de 25 ans en gestion des installations à la région, créant une demande régulière en matière de sécurité, de nettoyage et de maintenance technique. Les ambitions de ville intelligente de Sydney stimulent des projets pilotes de jumeaux numériques de bâtiments activés par la 5G et d'intégration de micro-réseaux.

Victoria affiche une croissance robuste grâce à des investissements tels que le partenariat public-privé du Nouvel Hôpital de Footscray à 2 milliards AUD, qui impose une supervision de la gestion des installations sur toute la durée de vie pendant 25 ans. L'épine dorsale manufacturière et logistique de Melbourne accroît la demande de spécialistes en gestion des installations industrielles, notamment à mesure que les mandats en matière d'énergie renouvelable accélèrent les installations solaires dans les entrepôts. Les lieux culturels et sportifs de l'État nécessitent des modèles de service adaptables, capables de s'ajuster pour les événements tout en minimisant les coûts d'inactivité. Les fluctuations des prix de l'énergie sont prononcées pour les fabricants victoriens, intensifiant l'adoption de la réponse à la demande et de la production sur site.

Le secteur de la gestion des installations du Queensland bénéficie du Train rapide Logan–Gold Coast et du Programme de fabrication de trains, dépassant ensemble 6 milliards AUD, qui intègrent la gestion des installations dans les opérations des dépôts ferroviaires et des gares. Les zones touristiques de Gold Coast stimulent des cycles de rénovation axés sur les certifications environnementales pour attirer les visiteurs internationaux. Le marché de l'Australie-Occidentale reste façonné par les cadres de maintenance publics et le secteur des ressources, le contrat régional de longue date de Programmed avec l'État soulignant une préférence pour les fournisseurs régionaux consolidés. L'Australie-Méridionale, la Tasmanie et le Territoire du Nord présentent ensemble des opportunités de niche dans les domaines de la défense, des infrastructures spatiales et des lodges d'écotourisme, mais les distances et les bassins de main-d'œuvre réduits imposent une forte dépendance aux technologies de télésurveillance.

Paysage concurrentiel

La concurrence est modérée avec une tendance à la consolidation, les clients regroupant leurs dépenses auprès d'un nombre réduit de partenaires offrant des services complets. Les grands acteurs internationaux — ISS, Sodexo, Serco, CBRE — rivalisent avec les opérateurs nationaux Ventia, Spotless et Programmed. L'action en cartel intentée par l'ACCC en 2024 contre Ventia et Spotless concernant les contrats de maintenance des bases de défense souligne les enjeux élevés des appels d'offres fédéraux et accroît le contrôle de conformité dans l'ensemble du secteur. L'investissement technologique est le principal facteur de différenciation ; la nouvelle division Exploitation et Expérience des Bâtiments de CBRE regroupe les services de gestion des installations, de l'immobilier et du lieu de travail dans un flux de revenus de 20 milliards USD soutenu par des plateformes de données unifiées.

Les prestataires développent des centres d'analyse internes et nouent des alliances avec des éditeurs de logiciels pour intégrer des tableaux de bord en temps réel sur la santé des actifs dans les portails clients. Les certifications ESG sont désormais des exigences standard dans les appels d'offres, poussant les entreprises à quantifier la réduction du carbone réalisée grâce aux rénovations ou aux projets d'électrification. Les quotas d'achats auprès des peuples autochtones dans les contrats publics encouragent les coentreprises avec des entreprises des Premières Nations, remodelant les structures de sous-traitance. Les entreprises plus petites, à vocation régionale, survivent en se spécialisant dans les sites classés au patrimoine, les camps miniers isolés ou les sites de défense hautement sécurisés où les grandes entreprises manquent de profondeur locale.

L'activité de fusions-acquisitions reste soutenue, les entreprises cherchant à acquérir échelle et capacités de niche. L'acquisition de J&J Worldwide Services par CBRE élargit la couverture des installations de défense et approfondit les compétences en ingénierie, tandis qu'ISS cible les secteurs de la santé et des mines par des extensions de contrats pluriannuels. Les investisseurs considèrent les plateformes de maintenance alimentées par l'IA comme des multiplicateurs de croissance, suscitant l'intérêt des fonds de capital-investissement pour les spécialistes de taille intermédiaire dotés de logiciels propriétaires. Les barrières à l'entrée — licences d'État, conventions collectives et technologies à forte intensité capitalistique — protègent les positions des acteurs établis tout en ralentissant simultanément les nouveaux entrants perturbateurs.

Leaders du secteur de la gestion des installations en Australie

ISS Australia

Sodexo Facilities Management Services

Australia Facilities Management

Ventia Services Group

Serco Facilities Management

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : CBRE Group a annoncé la création de son segment Exploitation et Expérience des Bâtiments suite à l'acquisition d'Industrious National Management Company, unifiant les services de gestion d'entreprise, locale et immobilière pour générer environ 20 milliards USD de revenus.

- Décembre 2024 : L'ACCC a engagé des procédures civiles pour entente anticoncurrentielle contre Spotless Facility Services et Ventia Australia pour présumée fixation des prix sur les contrats de maintenance des domaines de la défense.

- Octobre 2024 : ISS a obtenu une extension pluriannuelle au niveau des opérations minières de Roy Hill en Australie-Occidentale, ajoutant des initiatives de durabilité et une maintenance axée sur les données à son périmètre intégré.

- Octobre 2024 : ISS a célébré 25 ans avec SA Health, soulignant son expansion dans plusieurs hôpitaux et le lancement du plus grand centre de vaccination d'Australie-Méridionale.

Périmètre du rapport sur le marché de la gestion des installations en Australie

La gestion des installations regroupe de multiples disciplines pour assurer la fonctionnalité, le confort, la sécurité et l'efficacité de tout bâtiment en intégrant les personnes, les lieux, les processus et la technologie. Alors que les services techniques comprennent les services physiques et structurels tels que les systèmes d'alarme incendie et les ascenseurs, entre autres, les services généraux comprennent le nettoyage, l'aménagement paysager, la sécurité et des services similaires assurés par des ressources humaines, offrant une solution aux utilisateurs finaux tels que les immeubles de bureaux, la distribution, les entités gouvernementales et publiques, etc.

Le marché de la gestion des installations en Australie est segmenté par type de service (services techniques [gestion des actifs, services de génie mécanique, électrique et de plomberie et de CVC, systèmes incendie et sécurité, et autres services de gestion des installations techniques] et services généraux [soutien bureautique et sécurité, services de nettoyage, services de restauration, et autres services de gestion des installations généraux]), type d'offre (interne et externalisé [gestion des installations unique, gestion des installations groupée, et gestion des installations intégrée]), et par utilisateur final (commercial, hôtellerie, infrastructure institutionnelle et publique, santé, secteur industriel et de procédés, et autres). Les tailles et prévisions de marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et de CVC | |

| Systèmes incendie et sécurité | |

| Autres services de gestion des installations techniques | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services de gestion des installations généraux |

| Interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion des installations intégrée |

| Commercial (technologies de l'information et télécommunications, distribution et entrepôts, etc.) |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) |

| Infrastructure institutionnelle et publique (gouvernement, éducation, transport) |

| Santé (établissements publics et privés) |

| Industrie et procédés (fabrication, énergie, mines) |

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Reste des régions |

| Par type de service | Services techniques | Gestion des actifs |

| Services de génie mécanique, électrique et de plomberie et de CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services de gestion des installations techniques | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services de gestion des installations généraux | ||

| Par type d'offre | Interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion des installations intégrée | ||

| Par secteur d'utilisation finale | Commercial (technologies de l'information et télécommunications, distribution et entrepôts, etc.) | |

| Hôtellerie (hôtels, établissements de restauration, grands restaurants) | ||

| Infrastructure institutionnelle et publique (gouvernement, éducation, transport) | ||

| Santé (établissements publics et privés) | ||

| Industrie et procédés (fabrication, énergie, mines) | ||

| Autres secteurs d'utilisation finale (logement collectif, divertissement, sports et loisirs) | ||

| Par région | Nouvelle-Galles du Sud | |

| Victoria | ||

| Queensland | ||

| Australie-Occidentale | ||

| Reste des régions | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la gestion des installations en Australie d'ici 2031 ?

La taille du marché de la gestion des installations en Australie devrait atteindre 37,36 milliards USD d'ici 2031.

Quelle catégorie de services domine actuellement le marché ?

Les services techniques, couvrant le CVC, le génie mécanique, électrique et de plomberie, et les systèmes de sécurité, représentaient 58,74 % des parts de marché en 2025.

Pourquoi les modèles externalisés gagnent-ils en traction ?

Les modèles externalisés offrent une expertise en conformité réglementaire, des analyses avancées et une gestion des actifs sur le cycle de vie que de nombreuses organisations ne peuvent pas atteindre avec des équipes internes.

Comment les fluctuations des prix de l'énergie affectent-elles les contrats de gestion des installations ?

La volatilité des tarifs complique les clauses de garantie d'économies, incitant les prestataires de gestion des installations à inclure des modèles de partage des risques énergétiques et des solutions en énergie renouvelable dans les contrats.

Quel segment d'utilisation finale se développe le plus rapidement jusqu'en 2031 ?

Les installations institutionnelles et d'infrastructure publique, portées par les projets ferroviaires et hospitaliers gouvernementaux, devraient croître à un TCAC de 3,18 %.

Dernière mise à jour de la page le: