Taille et part du marché de l'intelligence artificielle (IA) dans les centres de données aux Pays-Bas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

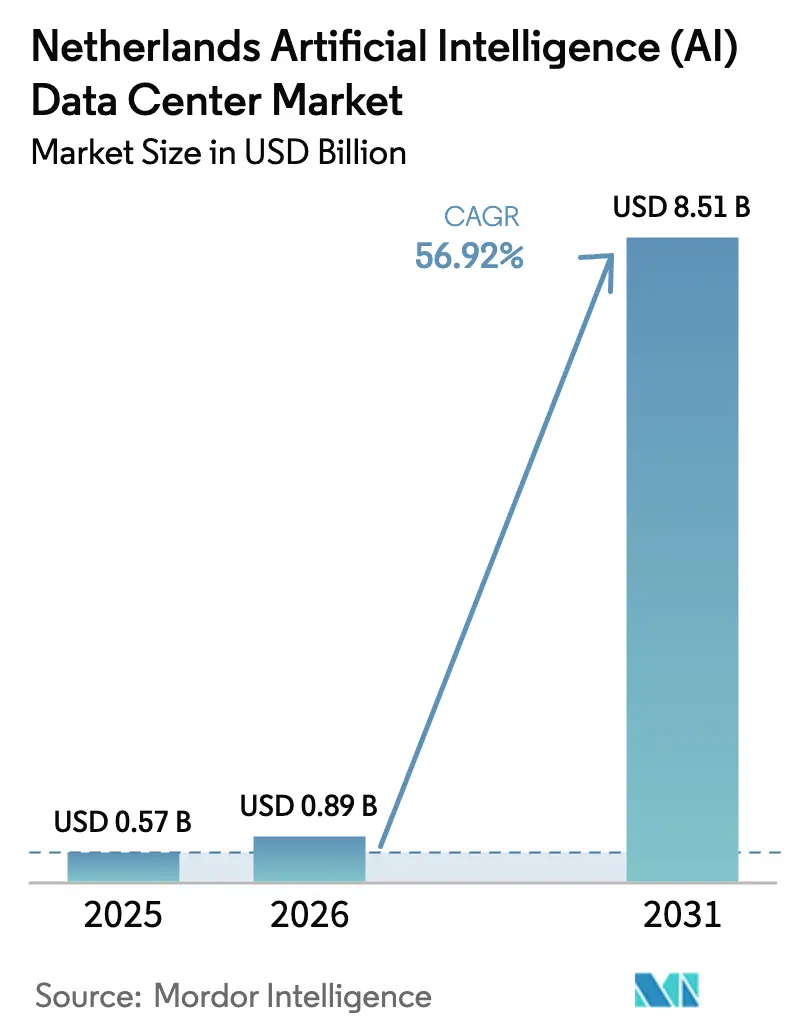

| Taille du marché de l'année de base (2025) | 0.57 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 8.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 56.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle (IA) dans les centres de données aux Pays-Bas par Mordor Intelligence

La taille du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas devrait passer de 0,57 milliard USD en 2025 à 0,89 milliard USD en 2026, et devrait atteindre 8,51 milliards USD d'ici 2031, à un TCAC de 56,92 % sur la période 2026-2031. Cette progression reflète le rôle du pays en tant que passerelle numérique de l'Europe, où les mandats de cloud souverain, l'approvisionnement en énergie renouvelable et les incitations au chauffage urbain font tomber les barrières traditionnelles au déploiement de GPU à grande échelle. Les fournisseurs de cloud hyperscale ancrent la majeure partie des ajouts de capacité, mais les spécialistes nationaux de la colocation remportent des charges de travail d'entreprise devant rester sous juridiction néerlandaise. Les innovations en matière de refroidissement par immersion qui arrivent rapidement à maturité, un pipeline national de subventions axées sur l'IA et une demande croissante des acteurs de la FinTech, de la santé et des médias numériques combinés amplifient les besoins en infrastructure à Amsterdam, Rotterdam, Almere et Eindhoven. La congestion du réseau électrique contraint toutefois les opérateurs à intégrer des architectures d'alimentation flexibles, tandis que les règles sur les émissions d'azote allongent les cycles d'octroi de permis, poussant les promoteurs vers des métropoles secondaires et des conceptions à redondance hybride.

Principaux points à retenir du rapport

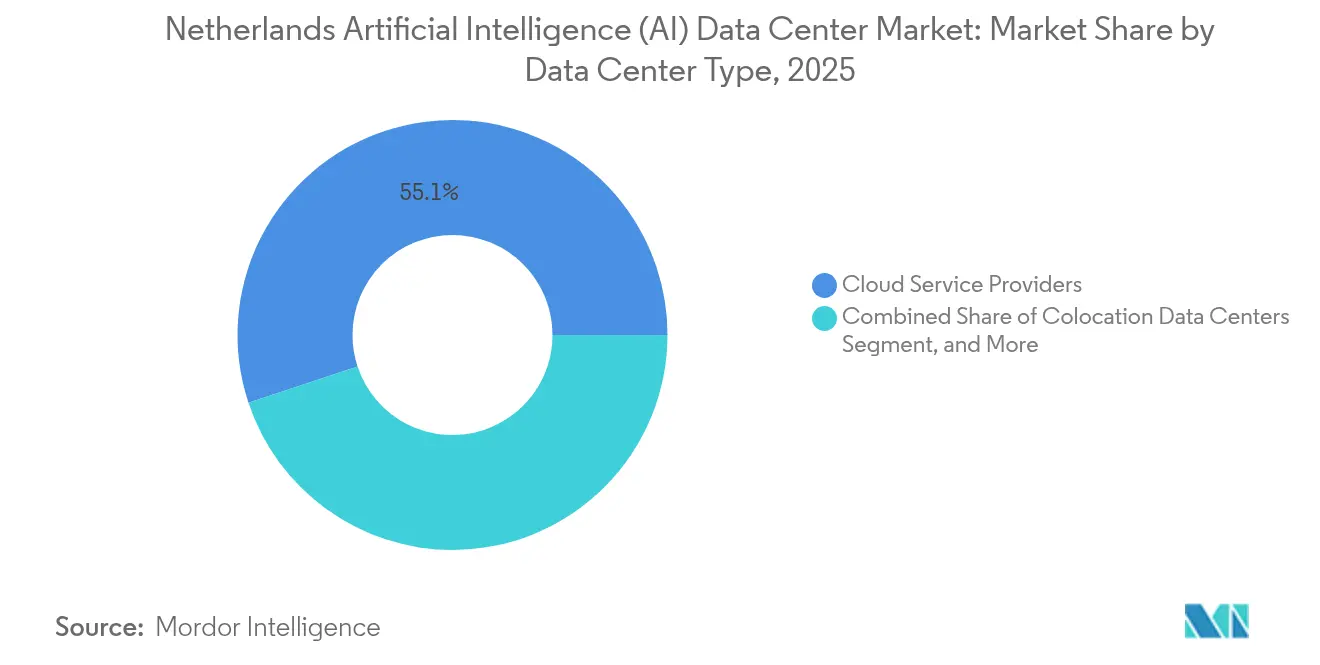

- Par type de centre de données, les fournisseurs de services cloud détenaient 55,10 % de la part de marché de l'intelligence artificielle dans les centres de données aux Pays-Bas en 2025, tandis que les centres de données de colocation progressent à un TCAC de 60,02 % jusqu'en 2031.

- Par composant, le logiciel représentait 45,10 % de la taille du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas en 2025, tandis que le matériel devrait progresser à un TCAC de 59,48 % jusqu'en 2031.

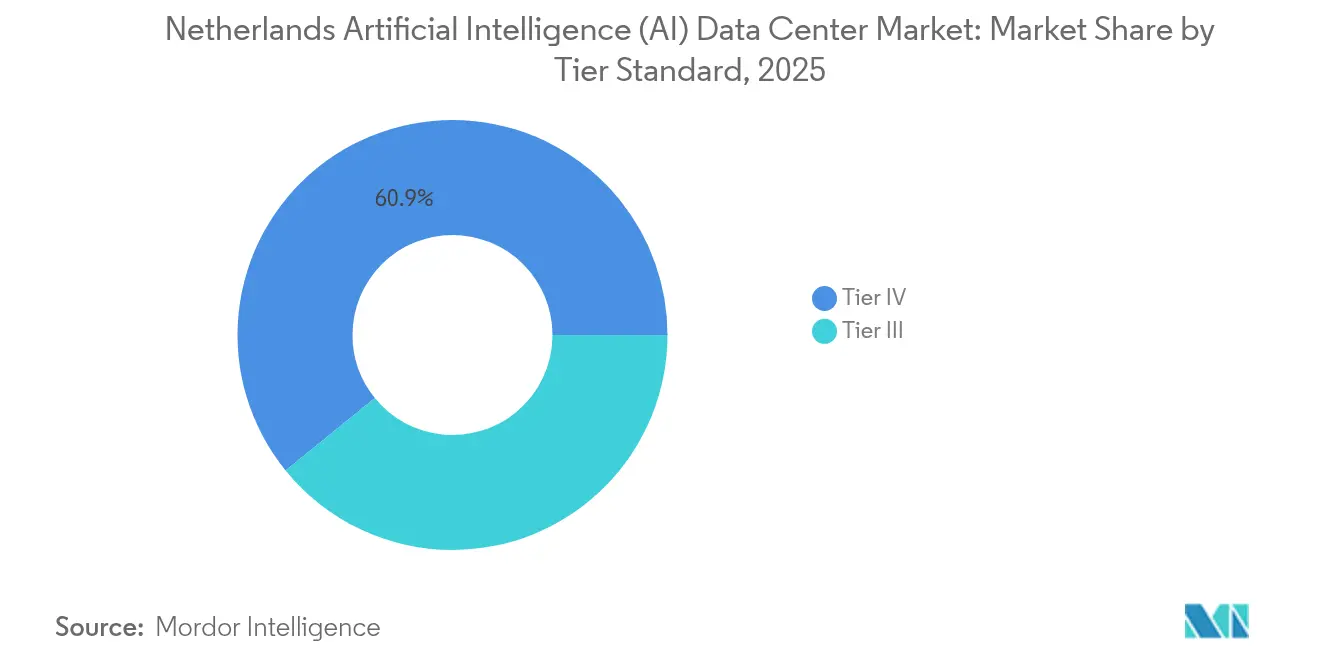

- Par niveau, les installations de niveau IV étaient en tête avec une part de 60,85 % en 2025 ; les conceptions de niveau III constituent le segment à la croissance la plus rapide, avec un TCAC de 60,75 % sur le même horizon.

- Par secteur d'utilisation final, l'informatique et les services informatiques représentaient 33,20 % de la taille du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas en 2025, tandis qu'internet et les médias numériques se développent à un TCAC de 59,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'intelligence artificielle (IA) dans les centres de données aux Pays-Bas

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte progression des charges de travail d'IA et expansion du cloud hyperscale | +18.5% | Échelle nationale néerlandaise, débordement vers la région DACH | Moyen terme (2 à 4 ans) |

| Avancées rapides des accélérateurs d'IA et des technologies de refroidissement liquide | +15.2% | Mondial avec leadership d'innovation néerlandais | Court terme (≤ 2 ans) |

| Accélération de la demande GPU dans la FinTech et l'identité numérique néerlandaises | +12.8% | Échelle nationale néerlandaise, premiers gains à Amsterdam et Rotterdam | Moyen terme (2 à 4 ans) |

| Subventions aux centres de données de la stratégie nationale d'IA 2024 | +8.9% | Échelle nationale néerlandaise | Long terme (≥ 4 ans) |

| Incitations fiscales à la réutilisation de la chaleur alimentant les réseaux de chauffage urbain | +6.2% | Échelle nationale néerlandaise, concentré dans les zones urbaines | Moyen terme (2 à 4 ans) |

| Stockage en cavernes salines souterraines pour une alimentation en énergie renouvelable 24h/24 et 7j/7 | +4.1% | Échelle nationale néerlandaise, concentré dans les régions côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte progression des charges de travail d'IA et expansion du cloud hyperscale

Les fournisseurs de cloud hyperscale continuent de remodeler le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas en sécurisant des énergies renouvelables et des zones de cloud souverain pour prendre en charge des clusters denses en GPU qui servent aussi bien le trafic d'inférence européen que mondial. Google a sécurisé 478 MW d'énergie éolienne offshore exclusivement pour les installations néerlandaises, tandis qu'Amazon a promis 1,4 milliard EUR pour l'expansion du cloud souverain européen jusqu'en 2027.[1]Alfred Monterie, "Wereldwijd forse groei datacenters", Computable, computable.nl De nouvelles constructions telles que le site AMS4 de Switch Datacenters Amsterdam B.V. offrent 18 MW de capacité optimisée pour l'IA avec intégration du chauffage urbain, soulignant un virage vers une économie d'énergie circulaire. Les entreprises pré-louent des salles GPU 12 à 18 mois avant la livraison, témoignant d'une confiance dans la clarté réglementaire et les pipelines d'investissement hyperscale. En conséquence, le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas absorbe les débordements régionaux de la zone DACH et des pays nordiques, où les contraintes de latence et de politique limitent des déploiements comparables.

Avancées rapides des accélérateurs d'IA et des technologies de refroidissement liquide

Les innovateurs néerlandais exportent leur savoir-faire en matière de refroidissement par immersion, qui réduit l'énergie de refroidissement jusqu'à 90 %, permettant des densités de baies supérieures à 100 kW, essentielles pour les GPU NVIDIA H100 et Blackwell.[2]Asperitas, "Leading Datacenter Immersion Cooling Solution Providers Partner to Dispel Datacenter Immersion Cooling Misconceptions," asperitas.com Le cluster DGX B200 de l'Université de technologie d'Eindhoven sera parmi les premières implémentations Blackwell en production en Europe d'ici le premier semestre 2025. Avec des valeurs de PUE tombant en dessous de 1,1 et une récupération de chaleur perdue atteignant 99 %, les installations néerlandaises associent désormais durabilité et calcul extrême, réduisant le coût total de possession et attirant des locataires à forte intensité de R&D issus des secteurs des sciences du vivant et des semi-conducteurs.

Accélération de la demande GPU dans la FinTech et l'identité numérique néerlandaises

Les banques nationales, les assureurs et les plateformes d'identité numérique exigent des GPU souverains pour leurs copilotes d'IA générative et leurs moteurs de détection de fraude. Le système interne ' ABN AMRO GPT ' d'ABN AMRO a atteint un taux d'adoption de 50 % parmi les employés, poussant la banque à déployer des clusters A100 sur site pour le traitement des données réglementées. Les hôpitaux suivent la même trajectoire : 90 % testent l'IA, tandis que 75 % utilisent déjà des outils de transcription générative, ce qui stimule les réservations de colocation garantissant la résidence néerlandaise et l'accréditation ISO 27001. Cette couche d'entreprise complète les nœuds hyperscale, élargissant la demande totale pour le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas.

Subventions aux centres de données de la stratégie nationale d'IA 2024

Le programme GPT-NL doté de 13,5 millions EUR ancre l'engagement du gouvernement en faveur du développement de modèles de langage domestiques, assurant la conformité au RGPD et renforçant les appels à un calcul basé aux Pays-Bas. Des subventions supplémentaires AI-MIT et HPC, ainsi que le consortium de durabilité MISD doté de 34 millions EUR, canalisent des fonds publics vers des clusters GPU, la recherche sur la réutilisation de la chaleur et des conceptions interactives avec le réseau électrique. Ces incitations élargissent les réserves d'investissement privé, contraignant les projets sur terrain vierge comme les projets de rénovation à s'aligner sur les objectifs d'IA souveraine et à élargir davantage le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Congestion du réseau électrique dans le Randstad et moratoires sur les raccordements électriques | -8.7% | Région du Randstad, débordement vers les marchés néerlandais secondaires | Court terme (≤ 2 ans) |

| Pénurie de capacité de colocation prête pour l'IA | -5.3% | Échelle nationale néerlandaise, aiguë dans la zone métropolitaine d'Amsterdam | Moyen terme (2 à 4 ans) |

| Règles sur les émissions d'azote retardant les permis de groupes électrogènes | -3.8% | Échelle nationale néerlandaise, plus stricte dans les zones Natura 2000 | Moyen terme (2 à 4 ans) |

| Opposition publique au refroidissement par immersion à forte consommation d'eau souterraine | -2.4% | Échelle nationale néerlandaise, concentrée dans les régions sous stress hydrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau électrique dans le Randstad et moratoires sur les raccordements électriques

TenneT gère désormais 70 GW de demandes de raccordement, déclenchant des règles de mise en file d'attente plus strictes et des délais de 12 à 18 mois pour les nouveaux raccordements aux campus à forte intensité d'IA.[3]Heleen van der Helm, "TenneT's Position on Battery Energy Storage Systems", TenneT, tennet.eu Les moratoires municipaux à Amsterdam et à Haarlemmermeer compliquent davantage l'obtention de permis, déplaçant l'intérêt vers Almere, Rotterdam et Eindhoven. Les régimes de tarification flexible favorisent le stockage par batteries, mais les charges de travail d'IA en continu bénéficient de peu de répit, contraignant les promoteurs à combiner des algorithmes de réponse à la demande avec des microréseaux locaux d'énergie renouvelable. Ces contraintes modèrent la croissance de capacité à court terme au sein du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas.

Pénurie de capacité de colocation prête pour l'IA

Le parc de colocation d'Amsterdam de 581 MW a absorbé 135 MW de pré-location au premier semestre 2024, tandis que seulement 10 MW de nouvelle offre ont rejoint le réseau. Les baies d'IA haute densité nécessitent entre 40 et 100 kW, mais les salles traditionnelles plafonnent à 15 kW, laissant un déficit que même le déploiement de 11 MW de NorthC ne peut combler assez rapidement. Les délais d'exécution pour les mises à niveau du refroidissement liquide, les appareillages de commutation haute tension et les clusters GPU prolongent les cycles de déploiement, limitant l'expansion à court terme du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas malgré une demande robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : le cloud souverain stimule la montée en puissance de la colocation

Les centres de données de colocation mènent le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas avec un TCAC de 60,02 % de 2026 à 2031, car les entreprises équilibrent l'élasticité du cloud public avec la nécessité de résidence des données aux Pays-Bas. Le cluster DGX B200 de Juvoly chez NorthC Rotterdam illustre comment les charges de travail de santé souveraines gravitent vers des colocations nationales qui garantissent la conformité au RGPD et à la loi européenne sur l'IA. Les fournisseurs de services cloud, bien qu'ils détiennent 55,10 % de part de marché en 2025, associent de plus en plus des partitions souveraines avec des cœurs hyperscale, mais font face à l'examen minutieux des municipalités concernant l'utilisation de l'eau et le zonage foncier.

Les architectures hybrides dominent désormais les cahiers des charges de conception, mêlant des salles de colocation pour l'inférence sensible avec des zones hyperscale pour l'entraînement en rafale, élargissant ainsi le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas. Les opérateurs régionaux se différencient grâce à l'approvisionnement en énergie 100 % renouvelable, des catalogues de services de refroidissement par immersion et des infrastructures d'interconnexion qui court-circuitent la latence longue distance. Les nouvelles constructions s'appuient sur l'intégration de boucles de chauffage urbain qui génèrent de nouveaux revenus et satisfont les objectifs municipaux de durabilité, propulsant davantage la demande de colocation au-delà des limites du réseau électrique d'Amsterdam.

Par composant : l'accélération matérielle dépasse l'investissement logiciel

Les dépenses matérielles croissent à un TCAC de 59,48 %, portées par les accélérateurs GPU, les équipements de refroidissement liquide et les infrastructures dorsales 25/100/400 GbE essentielles pour l'entraînement de modèles à grande échelle. Les baies de refroidissement par immersion d'Asperitas atteignent des densités de 100 kW tout en réduisant la consommation d'énergie de refroidissement de 90 %, réduisant les coûts d'exploitation sur l'ensemble du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas. La couche logicielle commande toujours 45,10 % de part en 2025, GPT-NL canalisant des ressources publiques vers des modèles en langue néerlandaise à source ouverte fonctionnant sur des clusters nationaux.

Les suites d'automatisation du cycle de vie, les frameworks d'apprentissage automatique conteneurisés et les couches d'observabilité sont désormais fournis en bundle avec les nœuds alimentés par DGX, brouillant les frontières entre les stratégies d'approvisionnement matériel et logiciel. Les fournisseurs de services gérés capitalisent sur les pénuries de compétences, proposant des contrats de ' cluster en tant que service ' incluant le réglage du micrologiciel, l'ajustement fin des modèles et le reporting de conformité, élargissant ainsi la chaîne de valeur du secteur de l'intelligence artificielle dans les centres de données aux Pays-Bas.

Par norme de niveau : le niveau III gagne du terrain grâce à l'innovation en matière d'efficacité

Les constructions de niveau III enregistrent un TCAC de 60,75 % à mesure que les concepteurs troquent les alimentations bi-utilitaires contre une résilience avancée en microréseau et une planification des charges de travail adaptative. Le site AMS4 de Switch Datacenters Amsterdam B.V. vise un PUE inférieur à 1,15 tout en exportant l'excédent de chaleur vers le réseau de chauffage du quartier de Diemen, réduisant les factures d'énergie totales de 15 %. Les sites de niveau IV ont tout de même capturé 60,85 % de part de marché en 2025, plébiscités par les banques et les assureurs exploitant des analyses clients en temps réel avec des SLA à zéro interruption.

Les surcoûts du niveau IV orientent toutefois les charges de travail d'entraînement vers les salles de niveau III, où la mise en points de contrôle conteneurisée tolère de brèves interventions pour l'équilibrage du réseau. À mesure que les plafonds d'azote resserrent les permis de groupes électrogènes diesel, les opérateurs de niveau III intègrent des piles à combustible à hydrogène vert et des batteries longue durée, alignant les exigences de disponibilité sur l'évolution de la politique environnementale néerlandaise tout en élargissant la taille du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas pour les installations à redondance intermédiaire.

Par secteur d'utilisation final : les médias numériques accélèrent au-delà de l'informatique traditionnelle

Les charges de travail d'internet et des médias numériques progressent à un TCAC de 59,96 %, reflétant la montée en puissance des pipelines de contenu génératif, des moteurs de recommandation personnalisée et des services de traduction en direct. Les plateformes de diffusion en continu colocalisent des fermes GPU dans l'Amsterdam Science Park pour minimiser la latence aller-retour pour les spectateurs paneuropéens, tirant parti des infrastructures d'appairage locales et des référentiels de modèles bilingues. Les entreprises d'informatique et de services informatiques ont conservé 33,20 % de la part de marché de l'intelligence artificielle dans les centres de données aux Pays-Bas en 2025, dirigeant les cycles GPU vers des copilotes d'ingénierie logicielle et des chatbots de service d'assistance.

Les entreprises du secteur BFSI intensifient les déploiements sécurisés sur site pour satisfaire aux lignes directrices de l'Autorité bancaire européenne, tandis que les hôpitaux affinent les diagnostics assistés par l'IA après que des pilotes à l'échelle nationale ont validé des gains de productivité. Les acteurs du secteur manufacturier intègrent des systèmes de contrôle qualité par vision artificielle avec les piles MES existantes, stimulant le trafic d'inférence dans les micro-centres de données en périphérie. Ensemble, ces secteurs verticaux maintiennent la diversification du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas à travers les exigences de latence, les besoins de conformité et les trajectoires de croissance.

Analyse géographique

Amsterdam a dépassé le seuil des 500 MW de colocation en 2024 et ancre désormais plus d'un tiers de la taille du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas, mais fait face à des plafonds stricts de zonage et à des files d'attente sur le réseau électrique qui redirigent l'intérêt pour les nouvelles constructions vers Almere, Rotterdam et Eindhoven. Les clients s'engagent sur des espaces 12 mois à l'avance pour sécuriser de rares suites haute densité, enregistrant des volumes record de pré-location.

Rotterdam bénéficie de la connectivité en fibre optique de la ville portuaire et de systèmes de chauffage urbain qui monétisent à grande échelle les rejets thermiques des serveurs, attirant aussi bien des locataires spécialisés dans la santé que dans l'IA maritime. Eindhoven, foyer de pôles de semi-conducteurs et de photonique, tire parti des liens entre le monde académique et l'industrie pour héberger des clusters GPU de niveau recherche sous les allocations électriques universitaires. Almere et Aalsmeer servent de soupapes de décompression pour le réseau électrique d'Amsterdam, accueillant des pods de niveau III qui se reconnectent aux points d'échange de la capitale via des anneaux redondants en fibre noire.

À l'échelle nationale, le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas attire l'attention des hyperscalers multinationaux car la conformité à la loi européenne sur l'IA et les quotas d'énergie renouvelable sont plus faciles à satisfaire lorsque l'infrastructure réside dans un lieu politiquement stable et riche en connectivité. Le plan spatial néerlandais jusqu'en 2030 promeut le développement des villes secondaires pour équilibrer les gains économiques avec les limites de l'infrastructure électrique, assurant une diversification géographique soutenue de la capacité optimisée pour l'IA.

Paysage concurrentiel

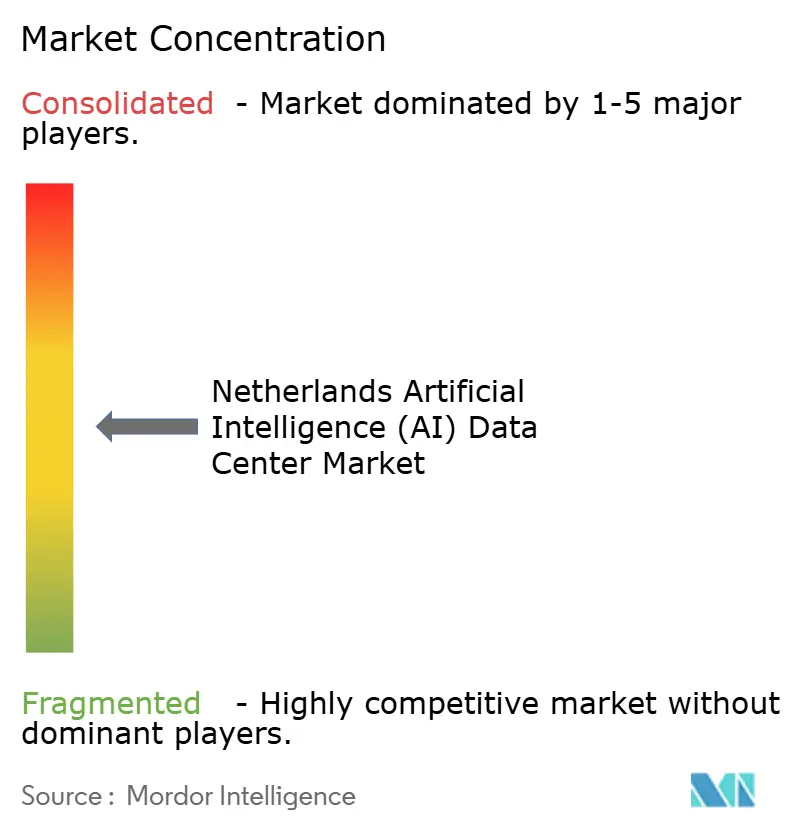

Le marché de l'intelligence artificielle dans les centres de données aux Pays-Bas présente une concentration modérée, avec des hyperscalers, des fournisseurs nationaux de colocation et des spécialistes des technologies de refroidissement formant une matrice concurrentielle à plusieurs niveaux. Google et Amazon étendent leurs clouds souverains sécurisés par des contrats d'achat d'énergie renouvelable à long terme, élevant les barrières à l'entrée pour les nouveaux arrivants. Pourtant, des opérateurs comme NorthC se taillent des parts en proposant des baies de 40 à 100 kW, des espaces blancs de refroidissement liquide et des systèmes de secours à hydrogène vert, des attributs que les hyperscalers étendent rarement aux entreprises du marché intermédiaire.

Les fournisseurs de refroidissement exercent une influence stratégique : Asperitas concède sous licence des brevets de refroidissement par immersion financés par l'IPCEI aux opérateurs locaux, soulignant la propriété technologique comme facteur de différenciation. Les partenaires énergétiques, notamment Eneco, intègrent des garanties d'achat qui associent l'approvisionnement en énergie renouvelable à des obligations de réutilisation de la chaleur, donnant aux opérateurs conformes un avantage dans les appels d'offres municipaux. À mesure que les agendas de souveraineté numérique au niveau européen se précisent, les acteurs nationaux tirent parti de leur familiarité avec la gouvernance locale pour contrebalancer les économies d'échelle des hyperscalers américains, assurant une rivalité dynamique à tous les niveaux du secteur de l'intelligence artificielle dans les centres de données aux Pays-Bas.

Leaders du secteur de l'intelligence artificielle (IA) dans les centres de données aux Pays-Bas

Cisco Systems

NVIDIA Corporation

Schneider Electric

Alfa Laval Corporate AB

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Juvoly a mis en service les premiers supercalculateurs NVIDIA DGX B200 du pays chez NorthC Rotterdam, inaugurant une infrastructure d'IA souveraine pour la santé.

- Février 2025 : Cisco et NVIDIA ont élargi leur partenariat pour proposer des solutions technologiques d'IA aux entreprises. Cette collaboration vise à offrir aux organisations des options flexibles et efficaces pour répondre à la demande croissante de charges de travail d'IA. Ces solutions visent à fournir une connectivité haute performance, à faible latence et économe en énergie dans les centres de données, les clouds et auprès des utilisateurs.

- Décembre 2024 : NorthC a annoncé de nouveaux sites à Francfort et Berlin et a ajouté 11 MW dans quatre villes néerlandaises, mettant en avant des systèmes de secours à hydrogène vert et des boucles de réutilisation de la chaleur.

- Novembre 2024 : L'Université de technologie d'Eindhoven a obtenu des clusters DGX B200 pour un déploiement au premier semestre 2025 dans des centres de données finlandais à faible émission de carbone.

Périmètre du rapport sur le marché de l'intelligence artificielle (IA) dans les centres de données aux Pays-Bas

La recherche englobe tout le spectre des applications de l'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles comprennent l'alimentation électrique, le refroidissement, la mise en réseau, les équipements informatiques et autres. Les technologies logicielles étudiées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision artificielle. L'étude évalue également la répartition géographique de ces applications. De plus, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans une infrastructure de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans les différents types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | |

| Équipement informatique | |

| Baies et autres matériels | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision artificielle | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services informatiques |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| BFSI |

| Santé et sciences du vivant |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | ||

| Équipement informatique | ||

| Baies et autres matériels | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision artificielle | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services informatiques | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| BFSI | ||

| Santé et sciences du vivant | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de l'intelligence artificielle dans les centres de données aux Pays-Bas en 2026 ?

Le marché est évalué à 0,89 milliard USD en 2026, en bonne voie pour atteindre 8,51 milliards USD d'ici 2031 à un TCAC de 56,92 %.

Quel type de centre de données connaît la croissance la plus rapide pour les charges de travail d'IA aux Pays-Bas ?

Les installations de colocation construites pour l'hébergement souverain se développent à un TCAC de 60,02 % à mesure que les entreprises exigent une infrastructure GPU résidente aux Pays-Bas.

Quelle est la principale innovation technique au service des centres de données IA néerlandais ?

Le refroidissement par immersion, mis au point par des entreprises locales comme Asperitas, permet des densités de baies de 100 kW et réduit l'énergie de refroidissement jusqu'à 90 %.

Comment la congestion du réseau électrique affecte-t-elle les nouveaux centres de données IA néerlandais ?

Les moratoires sur les raccordements électriques dans le Randstad ajoutent 12 à 18 mois aux délais des projets, poussant les promoteurs vers des marchés secondaires et des microréseaux sur site.

Quel secteur d'utilisation final présente la demande d'infrastructure pilotée par l'IA la plus rapide ?

Les charges de travail d'internet et des médias numériques arrivent en tête avec un TCAC de 59,96 %, alimentées par la diffusion en continu, la génération de contenu et les moteurs de personnalisation.

Dernière mise à jour de la page le: