Taille et part du marché de l'intelligence artificielle et de l'analytique dans la défense

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.79 Milliards de dollars |

| Taille du Marché (2031) | 21.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

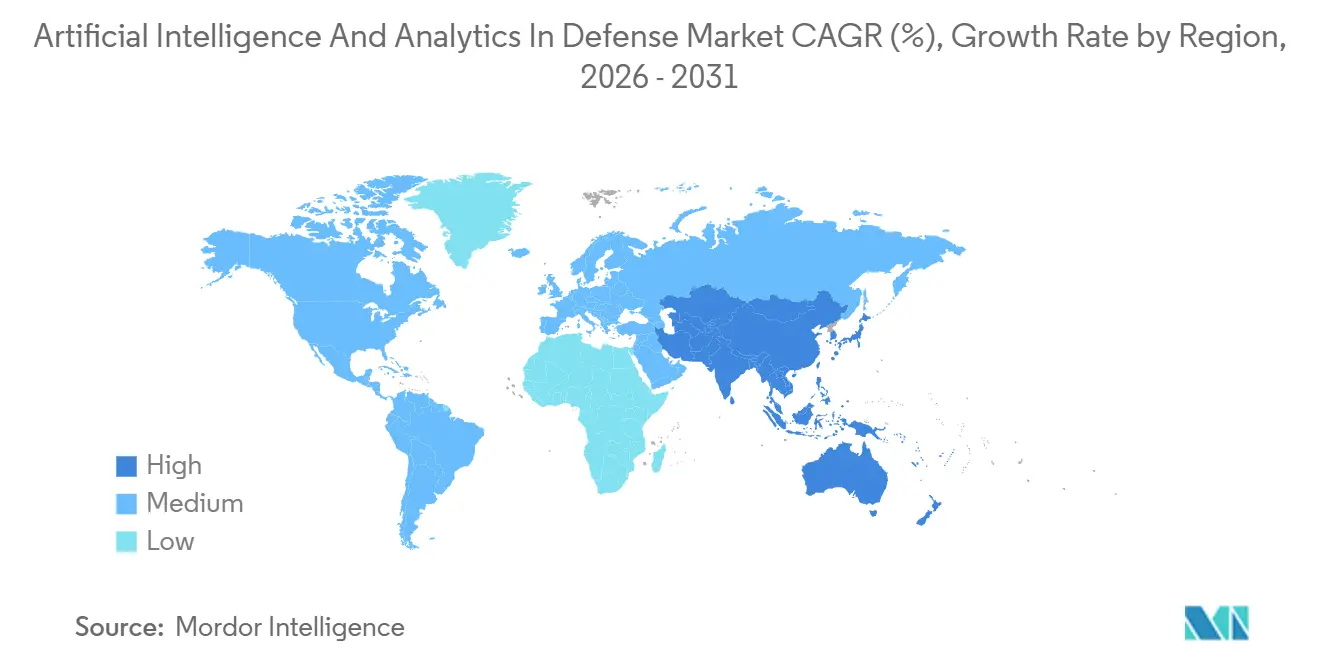

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

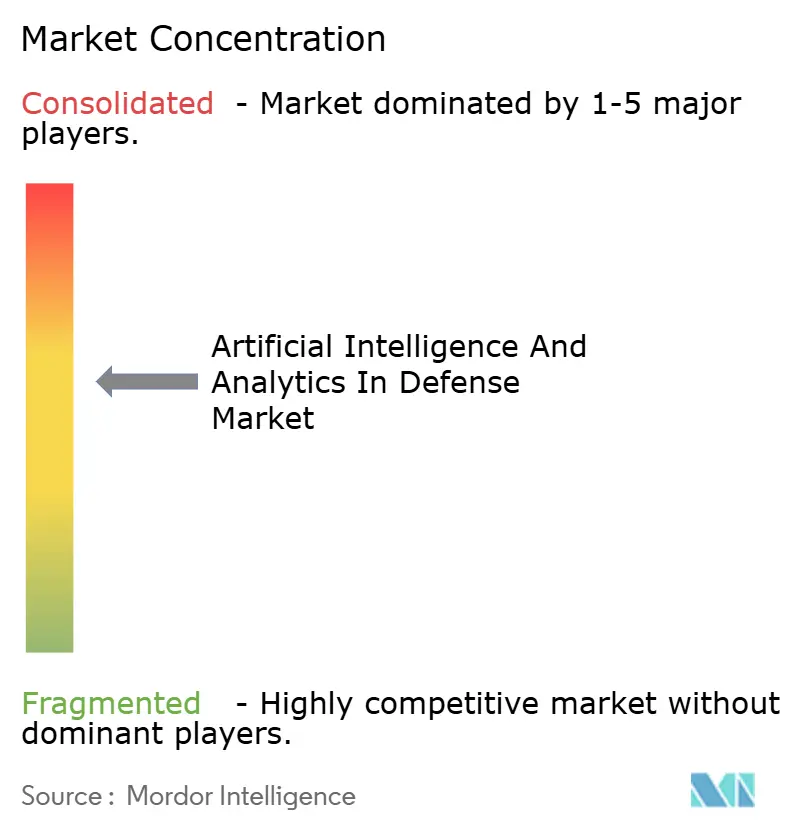

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle et de l'analytique dans la défense par Mordor Intelligence

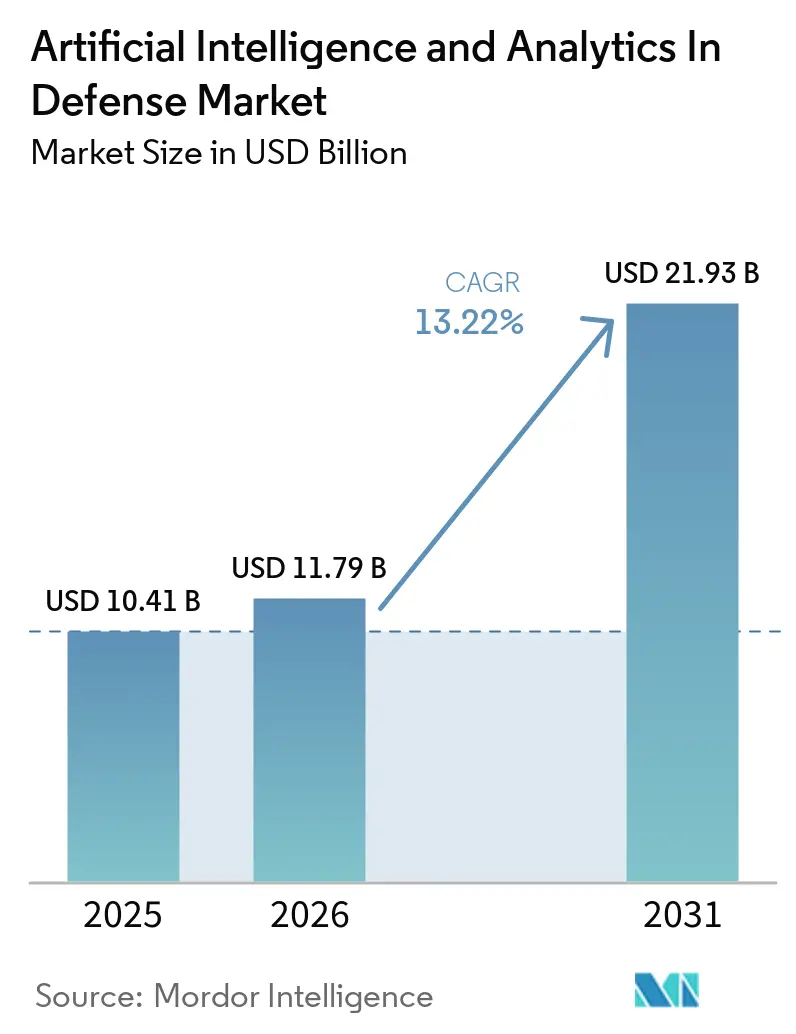

La taille du marché de l'intelligence artificielle et de l'analytique dans la défense devrait croître de 10,41 milliards USD en 2025 à 11,79 milliards USD en 2026 et devrait atteindre 21,93 milliards USD d'ici 2031 à un TCAC de 13,22 % durant la période 2026-2031. La dynamique récente des acquisitions, l'élargissement des transitions de projets pilotes vers des programmes opérationnels et les besoins opérationnels dans les théâtres contestés indiquent une adoption soutenue au-delà des prototypes isolés. Les programmes qui font évoluer l'intégration des données et l'autonomie en périphérie reconfigurent les calendriers et les schémas contractuels d'une manière qui favorise la rapidité logicielle et les mises à niveau modulaires. Les orientations gouvernementales encouragent l'automatisation sous supervision humaine, ce qui canalise les investissements vers la logistique, la maintenance, la fusion du renseignement et les cas d'usage de formation qui évitent les débats sensibles sur l'autonomie létale. Des accords logiciels pluriannuels records et des déploiements de cloud de défense montrent que les acheteurs se consolident autour de plateformes capables de déverrouiller des données classifiées et de coalition tout en satisfaisant aux seuils d'accréditation.

Principaux enseignements du rapport

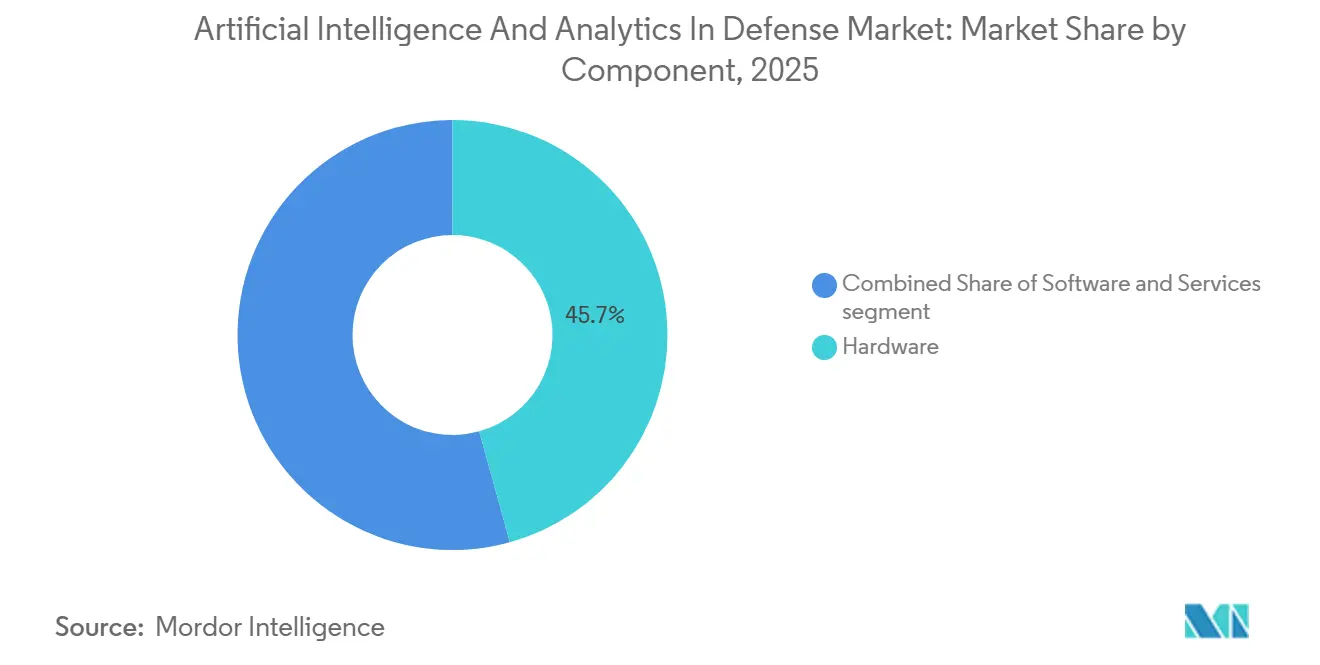

- Par composant, le matériel représentait 45,70 % des revenus de 2025, tandis que les services affichaient le TCAC projeté le plus élevé, soit 17,10 %, jusqu'en 2031.

- Par plateforme, les systèmes terrestres ont capturé une part de marché de 43,55 % en 2025, tandis que les plateformes aéroportées progressent à un TCAC de 15,85 % jusqu'en 2031.

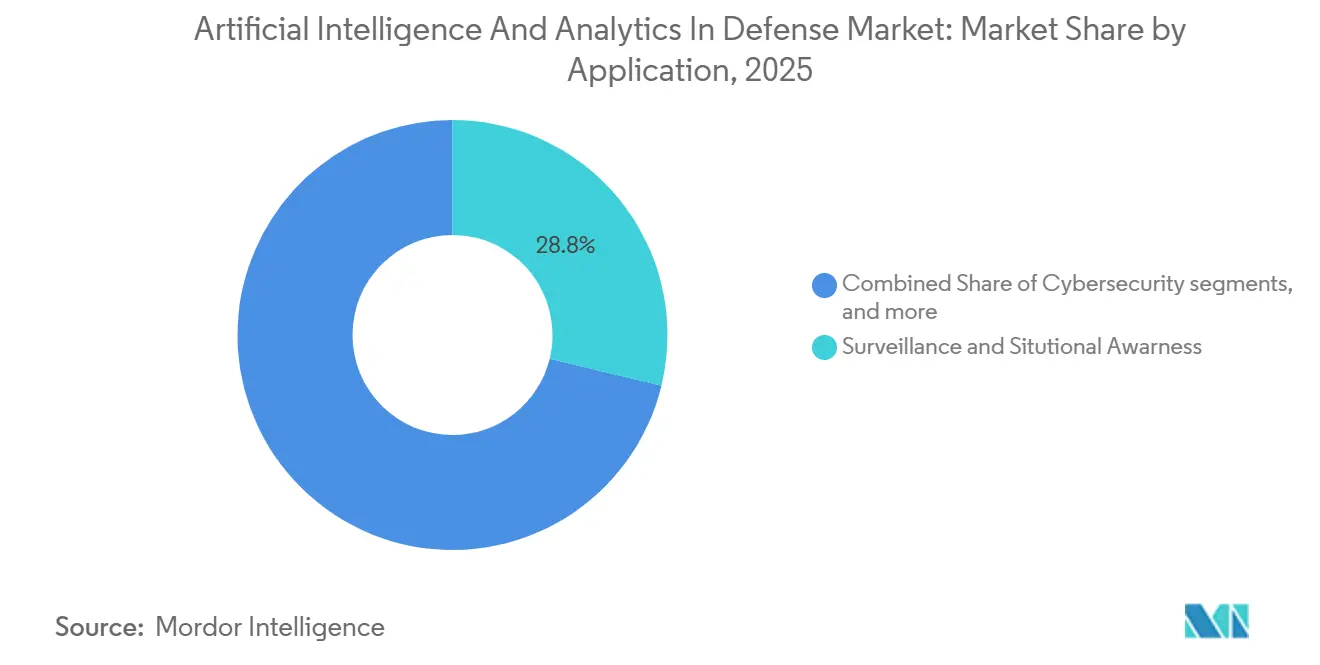

- Par application, la surveillance et la conscience situationnelle ont dominé avec une part de revenus de 28,80 % en 2025, tandis que le segment de la formation et de la simulation devrait se développer à un TCAC de 16,30 % jusqu'en 2031.

- Par technologie, l'intelligence artificielle (IA) représentait 64,25 % des dépenses de 2025, tandis que l'analytique des mégadonnées devrait croître à un TCAC de 16,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait une part de revenus de 41,80 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 15,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'intelligence artificielle et de l'analytique dans la défense

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses de défense consacrées aux systèmes autonomes dotés d'IA | +4.2% | Mondial, concentré aux États-Unis, en Chine et dans l'UE | Court terme (≤ 2 ans) |

| Croissance exponentielle des données de champ de bataille en temps réel | +3.1% | Mondial, accéléré dans les zones de conflit actif | Moyen terme (2-4 ans) |

| Initiatives gouvernementales de financement de la R&D en IA | +2.8% | États-Unis, Chine, UE, Inde | Moyen terme (2-4 ans) |

| Besoin d'une prise de décision plus rapide et fondée sur les données | +1.9% | Mondial | Court terme (≤ 2 ans) |

| Maintenance prédictive basée sur l'IA pour prolonger la durée de vie des plateformes | +1.5% | Mondial, accent sur la Force aérienne et la Marine des États-Unis | Long terme (≥ 4 ans) |

| Croissance des environnements d'entraînement synthétiques | +1.3% | États-Unis, Royaume-Uni, Inde, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de défense consacrées aux systèmes autonomes dotés d'IA

Les acheteurs de défense convertissent les projets pilotes en programmes avec des contrats qui financent l'autonomie à grande échelle dans les domaines aérien, terrestre et maritime. L'attribution pluriannuelle de la Marine américaine à Saronic pour des navires de surface sans équipage modulaires signale l'acceptation par les marchés publics des systèmes consommables et valide la demande opérationnelle pour des rôles de surveillance et de sécurité maritimes autonomes.[1]U.S. Navy, "Navy Awards Saronic Technologies $392+ Million USV Contract," U.S. Navy, navy.mil Les dépenses logicielles s'élargissent grâce à des accords de niveau entreprise qui intègrent l'intégration des données et le soutien à la décision par IA dans les services et les niveaux de classification, comme le démontre l'accord à valeur maximale de l'Armée américaine pour les plateformes Palantir. Les gouvernements alliés standardisent également le soutien à la décision basé sur l'IA, le Royaume-Uni ayant attribué un important contrat pour une plateforme d'intégration des données et d'IA qui consolide les flux de travail et accélère la livraison au sein des organisations de défense. Les activités d'essais en vol ont également fait progresser la maturité de l'autonomie grâce à des démonstrations d'aéronefs de combat collaboratifs qui valident les transferts de logiciels en vol et l'interopérabilité entre des piles de contrôle concurrentes, un indicateur que les logiciels d'autonomie approchent d'une opérabilité multi-fournisseurs à une échelle pertinente. De nouvelles sollicitations pour des grappes de calcul prêtes pour les informations classifiées indiquent un investissement continu dans la formation et l'hébergement de modèles avancés dans des environnements sécurisés, renforçant la demande d'infrastructures de périphérie renforcées et de cloud déployable.

Croissance exponentielle des données de champ de bataille en temps réel

La génération de vidéos opérationnelles et de télémétrie a fortement augmenté, l'expérience de la guerre en Ukraine produisant des millions d'heures de vidéo utilisées pour entraîner des modèles de détection et de ciblage. Cette base de données permet des cycles de classification plus rapides et des taux de précision améliorés sur le terrain. Des démonstrations sur le terrain par l'armée indienne ont montré que la fusion de flux satellitaires, de drones et de radars à l'aide de l'apprentissage automatique améliorait la précision de détection contre des lanceurs dissimulés, soutenant l'argument en faveur de l'analytique multi-capteurs sur les frontières contestées. Les plateformes de renseignement qui s'étendent à travers les services, telles que les déploiements Maven, aident à traiter les données d'imagerie et de signaux à des vitesses qui réaffectent le temps des analystes à des tâches à plus haute valeur ajoutée, s'alignant sur le changement opérationnel vers le triage automatisé et la révision humaine en boucle. Comme les chaînes de destruction définies par logiciel dépendent de données précises et opportunes, les institutions établissent des plateformes de service de modèles et des couches de données communes dans des environnements accrédités pour raccourcir les délais de collecte à la décision. La combinaison de davantage de capteurs, d'une meilleure capacité de calcul embarquée et de pipelines d'IA sécurisés sous-tend désormais des fils de mission où la corrélation à la vitesse machine devient décisive dans des conditions électromagnétiques contestées.

Initiatives gouvernementales de financement de la R&D en IA

Les agences ont formalisé l'IA comme domaine de capacité essentiel, associant des orientations politiques à des programmes qui financent l'explicabilité, la robustesse et le travail en équipe homme-machine. La campagne AI Next de la DARPA couvre des dizaines d'efforts ciblant la fiabilité des modèles fondamentaux et les constructions d'équipes dynamiques, qui alimentent les programmes d'acquisition à la recherche de composants validés pouvant passer aux opérations. Le Département de la Défense a également lancé des initiatives d'IA générative pour les utilisateurs habilités qui se concentrent sur la planification des missions, le contenu de formation et la synthèse du renseignement, sous une gouvernance stricte qui accélère l'expérimentation tout en maintenant des garde-fous. Les investissements parallèles dans l'infrastructure de recherche, tels que le projet pilote de la Ressource nationale de recherche en IA, élargissent l'accès partagé au calcul pour les communautés de recherche adjacentes à la défense et réduisent les goulots d'étranglement pour les tests et l'évaluation comparative. L'activité d'acquisition de grappes de GPU aux niveaux de classification élevés renforce le développement de la capacité souveraine nécessaire pour entraîner et déployer des modèles dans des environnements sensibles. Les orientations politiques mettant l'accent sur l'automatisation, associées aux mandats de supervision humaine pour les résultats létaux, fournissent une voie prévisible de croissance dans la logistique, la maintenance, la fusion du renseignement et la formation qui évite l'impasse réglementaire sur l'autonomie des armes.

Besoin d'une prise de décision plus rapide et fondée sur les données

Les commandants font face à des délais d'engagement comprimés et à des flux de capteurs denses qui favorisent le triage automatisé, la recommandation et la planification des tâches. L'adoption par l'Ukraine de drones à vue à la première personne combinée à l'apprentissage automatique a amélioré la précision des frappes, une étude de cas sur la façon dont le ciblage algorithmique peut produire des effets immédiats sur le champ de bataille sous forte attrition. L'opération Sindoor de l'Inde a démontré une haute précision de détection en unifiant le renseignement multi-sources en temps réel, renforçant le bénéfice opérationnel de la fusion des données et de la classification quasi instantanée. Au niveau de l'entreprise, la mise à l'échelle des plateformes de données de défense a orienté les charges de travail de ciblage et de planification des missions vers des flux de travail basés sur l'IA qui réduisent les délais de cycle, en s'appuyant sur des clouds accrédités et des choix de tissu de données commun qui centralisent l'accès et l'auditabilité. Des mémorandums au niveau des départements prescrivent l'utilisation de l'IA pour améliorer la vitesse et réduire les goulots d'étranglement manuels tout en conservant l'autorité humaine pour les effets létaux, codifiant une approche équilibrée du soutien à la décision. En conséquence, le marché aligne les feuilles de route des produits sur des cycles observer-orienter-décider-agir comprimés où la génération rapide de cours d'action et le prépositionnement logistique deviennent la norme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'intégration initiaux élevés | -2.4% | Mondial, aigu aux États-Unis et dans l'UE en raison des processus CMMC et ATO | Court terme (≤ 2 ans) |

| Pénurie de talents en IA qualifiés pour la défense | -1.8% | Mondial, en particulier la main-d'œuvre habilitée aux États-Unis | Moyen terme (2-4 ans) |

| Préoccupations éthiques et réglementaires concernant l'autonomie létale | -1.1% | Mondial, positions nationales divergentes | Long terme (≥ 4 ans) |

| Limites de souveraineté des données sur l'entraînement de modèles multi-nations | -0.9% | Coalitions alliées et flux de données UE-États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'intégration initiaux élevés

L'intégration de l'IA dans les réseaux et plateformes existants implique l'accréditation, la cybersécurité et la médiation des interfaces, ce qui prolonge les délais et augmente les coûts. Les voies d'accréditation, telles que la certification du modèle de maturité en cybersécurité de niveau 2, sont devenues incontournables pour les fournisseurs de logiciels souhaitant traiter des informations non classifiées contrôlées sur les réseaux de défense.[2]Palantir Technologies, "Palantir Achieves CMMC Level 2 Certification," Palantir Investor Relations, investors.palantir.com Les bureaux de programme travaillent également à standardiser les piles logicielles sur les navires et les plateformes pour réduire la fragmentation, ce qui peut réduire les coûts d'intégration mais nécessite un investissement initial dans les environnements d'exploitation typiques. Les orientations au niveau des départements qui promeuvent l'automatisation tout en assurant la supervision humaine des résultats létaux signifient que les systèmes doivent être conçus avec auditabilité et contrôles, ce qui ajoute une charge de travail d'ingénierie non récurrente pour la sécurité et la gouvernance. Le marché de l'intelligence artificielle et de l'analytique dans la défense reflète cette réalité dans les taux de croissance des services, car les intégrateurs monétisent les activités d'accréditation et de maintien en condition opérationnelle continues alignées sur les bases de conformité en évolution. Les fournisseurs disposant d'accréditations préalables et de personnel habilité bénéficient d'une longueur d'avance, mais de nombreux programmes nécessitent encore une intégration sur mesure qui ne peut pas être réutilisée d'un client à l'autre.

Pénurie de talents en IA qualifiés pour la défense

La mise à l'échelle des programmes d'IA dans des environnements classifiés nécessite des ingénieurs possédant à la fois une expertise en apprentissage automatique et les habilitations nécessaires pour traiter des données sensibles. Le vivier de ce type de personnel reste limité, car de nombreux candidats préfèrent des rôles commerciaux non classifiés ou ne sont pas éligibles à la vérification de sécurité. Les grands maîtres d'œuvre et les intégrateurs établis ont un avantage grâce à leurs effectifs habilités intégrés et à leurs voies d'accréditation internes qui accélèrent l'intégration. Les jeunes entreprises peuvent rivaliser sur la vitesse algorithmique mais se heurtent à des obstacles pour constituer des équipes habilitées suffisamment rapidement pour respecter les calendriers de montée en puissance des programmes. Ce déséquilibre de talents favorise les partenariats qui associent des maisons de logiciels agiles à des intégrateurs capables de naviguer dans la pile de conformité et de doter les programmes en personnel aux niveaux d'habilitation requis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services monétisent la complexité de l'intégration

Le matériel représentait 45,70 % des revenus de 2025, établissant la base de référence pour le calcul, les capteurs et les plateformes autonomes, tandis que les services affichaient la croissance projetée la plus rapide à un TCAC de 17,10 % jusqu'en 2031, l'intégration et le maintien en condition opérationnelle étant devenus des moteurs de valeur essentiels. Les autorités acquièrent des grappes de calcul prêtes pour les informations classifiées pour soutenir les modèles actuels et de prochaine génération, y compris les grandes architectures de langage et de vision, ce qui renforce la demande de serveurs renforcés et d'accélérateurs. Dans le même temps, les plateformes de données d'entreprise et les logiciels de commandement et de contrôle continuent d'ancrer les dépenses logicielles, avec des accords multi-services qui apportent des outils communs à l'analyse, à la planification des opérations et aux flux de travail du renseignement. Ces développements indiquent que les acheteurs préfèrent des plateformes évolutives capables de fonctionner à travers les niveaux de classification et les coalitions, permettant l'accès aux données et soutenant des écosystèmes d'applications modulaires plutôt que des outils ponctuels isolés. Par conséquent, le marché de l'intelligence artificielle et de l'analytique dans la défense équilibre les investissements initiaux dans le calcul et les capteurs avec des contrats de service récurrents pour le déploiement, l'accréditation et la gestion des mises à jour.

L'expansion des services dans le secteur de la défense est influencée par les exigences d'accréditation et les défis de maintien en condition opérationnelle, notamment l'autorisation d'exploitation, le respect des normes de cybersécurité et l'intégration avec les réseaux existants, qui contribuent collectivement à des ajustements récurrents du périmètre. La politique des départements encourage également l'automatisation dans la logistique et la maintenance, ce qui accroît le besoin d'opérations de modèles, d'ingénierie des données et de formation des utilisateurs au sein de grandes organisations. Sur la période de prévision, les grands maîtres d'œuvre et les intégrateurs informatiques devraient approfondir leurs partenariats avec les entreprises de logiciels d'autonomie pour accélérer le déploiement et partager les charges de conformité, un arrangement qui s'inscrit dans des contrats de maintien en condition opérationnelle à long terme à mesure que l'IA imprègne les fils de mission. Le secteur de l'intelligence artificielle et de l'analytique dans la défense adopte également des pratiques DevSecOps adaptées aux environnements classifiés, qui standardisent les pipelines de livraison et accélèrent les correctifs sans compromettre la sécurité. Dans ce contexte, les services captent la prime d'intégration à mesure que les volumes de données augmentent et que les propriétaires de missions exigent un réentraînement continu des modèles qui répond à l'adaptation des adversaires.

Par plateforme : les systèmes aéroportés propulsent la croissance la plus rapide

Les systèmes terrestres détenaient la part dominante de 2025 à 43,55 %, tandis que les plateformes aéroportées enregistraient la croissance projetée la plus élevée à un TCAC de 15,85 % jusqu'en 2031, l'autonomie ayant mûri dans les programmes d'aéronefs de combat collaboratifs et les drones consommables s'étant développés à l'usage opérationnel. Les démonstrations d'autonomie indépendante de la plateforme et de transfert de logiciels en vol entre différentes architectures de contrôle ont montré que la portabilité des logiciels s'améliore, réduisant la dépendance vis-à-vis d'un fournisseur unique et encourageant les flottes multi-fournisseurs. L'autonomie maritime progresse également avec des attributions de plusieurs centaines de millions de dollars pour des navires de surface sans équipage qui mettent l'accent sur les charges utiles modulaires et la surveillance persistante, signe que les marines constituent des flottes complémentaires d'actifs avec et sans équipage. Ces tendances de plateformes confirment que l'autonomie dépasse les projets pilotes isolés pour s'inscrire dans des programmes soutenus où les interfaces ouvertes et l'agilité des logiciels de mission sont des facteurs d'évaluation clés.

La dynamique aéroportée reflète des avantages opérationnels, notamment le déploiement rapide, les échanges de charges utiles modulaires et les mises à jour logicielles pouvant être déployées sans retrofits structurels. Les systèmes terrestres restent centraux en raison du volume et de la diversité des missions, de la logistique à la guerre électronique et aux rôles de contre-mines qui s'étendent à travers les brigades. Les programmes navals préparent le terrain pour des architectures à équipage mixte qui exploitent l'endurance et la tolérance au risque des systèmes sans équipage dans la lutte contre les mines, la lutte anti-sous-marine et la défense côtière. À mesure que les programmes entrent en production, le marché est susceptible de récompenser les fournisseurs qui prouvent une autonomie fiable en périphérie avec des dossiers de sécurité robustes, la capture de télémétrie et l'analytique post-mission conditionnée pour les commandants et les mainteneurs. Sur la période de prévision, les budgets des plateformes continueront de favoriser les capacités définies par logiciel, ce qui fait de la capacité d'intégration et de test soutenue un avantage concurrentiel.

Par application : la simulation de formation dépasse l'ISR traditionnel

La surveillance et la conscience situationnelle ont dominé avec 28,80 % des revenus d'application de 2025, l'ISR amélioré par l'IA ayant comprimé les délais de ciblage grâce à la détection automatisée, la fusion multi-capteurs et l'analyse des schémas à travers les flux aériens, terrestres, maritimes et spatiaux. La mise à l'échelle des plateformes de renseignement à travers les services a élevé l'importance des couches de données communes et de l'orchestration, conditions préalables pour les algorithmes qui doivent fonctionner à grande échelle et gérer les paramètres de coalition. La formation et la simulation est le segment à la croissance la plus rapide avec un TCAC projeté de 16,30 %, soutenu par l'Environnement d'entraînement synthétique de l'Armée américaine et d'importants contrats de modélisation qui modernisent l'infrastructure de formation collective.

À mesure que les cybermenaces s'intensifient, les cas d'usage de cyberdéfense qui associent la détection pilotée par l'IA à la réponse automatisée et aux contrôles de confiance zéro deviennent la norme dans les nouvelles acquisitions. La logistique est également une priorité, avec des outils d'assurance de la chaîne d'approvisionnement qui prévoient les perturbations et planifient le réapprovisionnement pour protéger les marges de disponibilité opérationnelle. Les projets pilotes de soins de santé sur le champ de bataille étendent ce schéma grâce à des outils de soutien au triage et de diagnostic qui réduisent la charge cognitive et acheminent les ressources limitées plus rapidement. Le secteur de l'intelligence artificielle et de l'analytique dans la défense répond avec des suites d'applications intégrées qui connectent les flux de travail de formation, d'opérations, de maintenance et de soutien, de sorte que les informations générées dans un domaine alimentent les améliorations dans un autre. Collectivement, ces tendances d'application maintiennent davantage de forces en état de mission et aident les commandants à opérer dans des délais de décision comprimés.

Par technologie : l'analytique des mégadonnées gagne du terrain sur la dominance de l'IA

L'IA était la plus grande catégorie technologique, représentant 64,25 % des dépenses de 2025, tandis que l'analytique des mégadonnées affichait la croissance projetée la plus rapide à un TCAC de 16,95 %, les organisations de défense ayant mis en place des pipelines pour ingérer, étiqueter et corréler les données de plusieurs capteurs afin de générer des informations exploitables. Les initiatives des départements ont également priorisé l'IA générative, avec des environnements habilités permettant la planification des missions, la synthèse du renseignement et la création de contenu de formation sous une gouvernance stricte et des contrôles d'audit. La taille du marché de l'intelligence artificielle et de l'analytique dans la défense pour l'analytique des mégadonnées devrait croître à un TCAC de 16,95 % jusqu'en 2031, portée par la capture élargie de télémétrie, l'amélioration de l'orchestration et les exigences de fédération couvrant les frontières nationales.

Le traitement en périphérie, la robotique et l'informatique contextuelle continuent de progresser en tant que couches de soutien qui renforcent l'autonomie dans les environnements électromagnétiques contestés. Les essais en vol sur plusieurs plateformes indiquent que les logiciels d'autonomie mûrissent vers une opérabilité multi-fournisseurs, ce qui augmente la valeur des interfaces et des normes qui limitent la refonte à travers les flottes. Les flux de travail d'ingénierie sont également accélérés par des modèles informés par la physique qui compriment les cycles de conception pour les composants de propulsion et de cellule, améliorant ainsi la vitesse d'itération pour les nouvelles plateformes.

Analyse géographique

L'Amérique du Nord détenait 41,80 % de la part de marché en 2025 grâce à des acquisitions soutenues, à la consolidation des logiciels d'entreprise et au développement de clouds accrédités à travers les services. Les orientations institutionnelles et les environnements accrédités pour l'IA générative renforcent les voies d'expérimentation et de déploiement qui touchent les opérations, la formation et la maintenance. Les fournisseurs ont obtenu des contrats pluriannuels qui standardisent les fondations de données à travers les commandements et les services, raccourcissant l'intégration pour les nouvelles applications et réduisant les doublons. Les initiatives d'autonomie maritime et de système d'exploitation commun stimulent également la standardisation des logiciels navals américains, ce qui devrait simplifier les déploiements multi-plateformes en mer. Ces choix structurels produisent une base durable pour de nouveaux investissements en IA dans la région.

L'Asie-Pacifique devrait croître à un TCAC de 15,30 % jusqu'en 2031, soutenue par des budgets officiels qui mettent l'accent sur la modernisation et l'intelligentisation ainsi que par des investissements nationaux dans la surveillance et la sécurité des frontières. Le budget de défense 2026 de l'Inde et le pipeline de projets comprennent des dizaines d'initiatives d'IA et des déploiements significatifs le long des frontières contestées, signe que la demande opérationnelle et la capacité industrielle convergent. Le budget officiel de défense 2025 de la Chine fournit un contexte supplémentaire sur l'ampleur de la modernisation régionale, ce qui renforce le besoin d'autonomie et d'analytique multi-capteurs à travers les domaines. Ces facteurs, ensemble, indiquent une demande régionale accrue pour les intégrateurs capables de fournir une autonomie en périphérie et une analytique sécurisée dans le respect de règles strictes de souveraineté.

L'Europe comble son écart de capacités grâce à un mélange de programmes nationaux et d'initiatives au niveau de l'union, tout en faisant progresser des cadres de gouvernance qui influencent le partage des données et le déploiement de l'IA. La loi sur les données de la Commission européenne établit des droits sur les données et des conditions de partage qui façonnent les architectures des logiciels de défense, en particulier dans les contextes de coalition ou transatlantiques. Plusieurs pays créent des institutions et des partenariats spécialisés pour l'IA de défense, notamment des agences nouvellement créées ou élargies et des collaborations intersectorielles. De grands contrats nationaux qui standardisent les plateformes de données pour un usage défensif, y compris l'analytique et le soutien à la décision, démontrent en outre la volonté de la région de développer des capacités souveraines à grande échelle.

Paysage concurrentiel

Le marché de l'intelligence artificielle et de l'analytique dans la défense présente une consolidation modérée, les grands maîtres d'œuvre faisant évoluer les programmes classifiés et les fournisseurs non traditionnels se développant grâce à de grands contrats de logiciels d'entreprise. Les grands maîtres d'œuvre et les intégrateurs misent sur la vélocité logicielle en établissant des écosystèmes ouverts et en acquérant des actifs de simulation, de modélisation et d'autonomie pour accélérer la livraison. BAE Systems a créé une unité d'innovation numérique dédiée en combinant des acquisitions de simulation pour concurrencer dans les programmes d'entraînement synthétique qui s'étendent à travers les services et les alliés.[3]BAE Systems, "OneArc Digital Innovation Subsidiary Launch," BAE Systems, baesystems.com Les entreprises forment également des partenariats qui renforcent l'autonomie et élargissent la convivialité pour les opérateurs, tels que des interfaces de contrôle intuitives pour les systèmes sans équipage qui réduisent le temps de formation. Ces mouvements reflètent les priorités des acheteurs en matière d'opérations multi-domaines, d'adoption par les opérateurs et de vitesse d'intégration.

Les acteurs non traditionnels remportent des contrats d'entreprise et des essais d'autonomie indépendants de la plateforme, leur donnant un levier pour façonner les architectures de données et le soutien à la décision. L'expansion de Palantir à travers les programmes de l'Armée américaine et un contrat pluriannuel distinct au Royaume-Uni la positionne comme une couche stratégique de données de défense et d'IA à travers les niveaux de classification. Des entreprises d'autonomie ont démontré un contrôle multi-plateformes et des transferts de logiciels en vol lors d'essais d'aéronefs de combat collaboratifs, un indicateur que les maisons de logiciels agiles peuvent s'intégrer dans des environnements de vol complexes. Des entreprises d'autonomie maritime ont obtenu de grands contrats navals qui valident les concepts modulaires et les objectifs d'accessibilité pour les flottes sans équipage en mer. L'ingénierie numérique est également un champ de bataille, l'IA informée par la physique réduisant les délais de cycle de conception et suggérant de futurs avantages dans l'itération rapide et la vérification.

Les flux de capitaux vers l'autonomie à double usage soulignent la confiance des investisseurs dans les revenus de défense à court terme et les calendriers de déploiement accélérés. Les fournisseurs consolident également des accréditations de conformité critiques, telles que le niveau 2 du modèle de maturité en cybersécurité, pour supprimer les obstacles au traitement des informations sensibles et rationaliser la contractualisation en dessous des seuils Top Secret. Les efforts de standardisation tels que ShipOS indiquent une réduction à court terme de la fragmentation logicielle à travers les flottes, ce qui peut rendre l'intégration et le maintien en condition opérationnelle plus efficaces pour les grands maîtres d'œuvre comme pour les nouveaux fournisseurs. Ensemble, ces évolutions suggèrent une consolidation mesurée autour des plateformes de données et des piles d'autonomie qui satisfont aux critères de conformité, de portabilité et de convivialité pour les opérateurs.

Leaders du secteur de l'intelligence artificielle et de l'analytique dans la défense

Lockheed Martin Corporation

Northrop Grumman Corporation

THALES Group

BAE Systems plc

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Shield AI a été sélectionné comme fournisseur d'autonomie de mission pour le programme d'aéronefs de combat collaboratifs (CCA) de la Force aérienne américaine. Cette décision, faisant suite à une évaluation compétitive, positionne le logiciel d'autonomie Hivemind de Shield AI comme un composant critique à bord du Fury (YFQ-44A) d'Anduril. Ce développement reflète l'intégration croissante des technologies autonomes dans les stratégies de défense, soulignant l'importance de l'innovation et des partenariats pour relever les défis opérationnels et faire progresser les capacités des systèmes militaires de prochaine génération.

- Décembre 2025 : BAE Systems a lancé OneArc, une entité technologique de défense intégrant Bohemia Interactive Simulations, TerraSim et Pitch Technologies. Cette démarche stratégique consolide l'expertise en formation synthétique, simulation, interopérabilité, technologies géospatiales, analytique des données et IA. En répondant à l'évolution du paysage des menaces, OneArc positionne BAE Systems pour améliorer la disponibilité opérationnelle et l'efficacité opérationnelle pour les clients de défense. L'initiative souligne une tendance plus large du secteur à tirer parti des technologies avancées et des acquisitions pour renforcer les capacités dans la guerre moderne et la préparation à la défense.

Portée du rapport mondial sur le marché de l'intelligence artificielle et de l'analytique dans la défense

L'IA et l'analytique révolutionnent le secteur de la défense, améliorant les performances et l'efficacité opérationnelle. Les forces militaires du monde entier adoptent de plus en plus les armements propulsés par l'IA. Les technologies clés qui conduisent cette transformation comprennent l'Internet des objets (IoT), l'intelligence artificielle, la robotique et l'analytique des mégadonnées.

Le marché de l'IA et de l'analytique dans la défense est segmenté par composant, plateforme, application, technologie et géographie. Par composant, le marché est classé en matériel, logiciel et services. Par plateforme, le marché est segmenté en aéroporté, terrestre et naval. Par application, le marché est segmenté en cybersécurité, soins de santé sur le champ de bataille, plateforme de guerre, gestion logistique, formation et simulation, surveillance et conscience situationnelle, et autres. Par technologie, le marché est segmenté en intelligence artificielle (IA), analytique des mégadonnées et autres technologies. Les autres technologies comprennent l'Internet des objets militaires (IoMT), la cybersécurité et les technologies immersives. Le rapport couvre également les tailles de marché et les prévisions pour le marché de l'IA et de l'analytique dans la défense dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Aéroporté | Aéronefs de combat |

| Véhicules aériens sans pilote (VASP) | |

| Terrestre | Véhicules de combat militaires |

| Véhicules terrestres sans pilote (VTSP) | |

| Naval | Navires |

| Sous-marins | |

| Véhicules marins sans pilote (VMSP) |

| Cybersécurité |

| Soins de santé sur le champ de bataille |

| Plateforme de guerre |

| Gestion logistique |

| Formation et simulation |

| Surveillance et conscience situationnelle |

| Autres |

| Intelligence artificielle (IA) |

| Analytique des mégadonnées |

| Autres technologies |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par plateforme | Aéroporté | Aéronefs de combat | |

| Véhicules aériens sans pilote (VASP) | |||

| Terrestre | Véhicules de combat militaires | ||

| Véhicules terrestres sans pilote (VTSP) | |||

| Naval | Navires | ||

| Sous-marins | |||

| Véhicules marins sans pilote (VMSP) | |||

| Par application | Cybersécurité | ||

| Soins de santé sur le champ de bataille | |||

| Plateforme de guerre | |||

| Gestion logistique | |||

| Formation et simulation | |||

| Surveillance et conscience situationnelle | |||

| Autres | |||

| Par technologie | Intelligence artificielle (IA) | ||

| Analytique des mégadonnées | |||

| Autres technologies | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives pour 2031 du marché de l'intelligence artificielle et de l'analytique dans la défense ?

La taille du marché de l'intelligence artificielle et de l'analytique dans la défense a atteint 10,41 milliards USD en 2025 et devrait atteindre 21,93 milliards USD d'ici 2031 à un TCAC de 13,22 % durant la période 2026-2031.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

La formation et la simulation est l'application à la croissance la plus rapide avec un TCAC projeté de 16,30 %, les environnements synthétiques s'étendant à travers les services et les alliés.

Quel segment de plateforme est en tête et lequel connaît la croissance la plus rapide ?

Les systèmes terrestres étaient en tête avec 43,55 % en 2025, tandis que les plateformes aéroportées progressent à un TCAC de 15,85 % grâce aux programmes d'aéronefs de combat collaboratifs et de VASP consommables.

Quelle région détient la plus grande part et laquelle s'accélère le plus rapidement ?

L'Amérique du Nord détenait une part de 41,80 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 15,30 % jusqu'en 2031 à mesure que les budgets et les déploiements s'étendent.

Quels garde-fous politiques façonnent l'adoption en 2026 ?

L'agenda IA en premier du Département de la Défense impose la supervision humaine pour les décisions létales et encourage l'automatisation dans la logistique, la maintenance et le renseignement, tandis que la loi sur les données de l'UE renforce la gouvernance des données et les règles de partage, affectant l'entraînement des modèles transfrontaliers.

Dernière mise à jour de la page le: