Taille et part du marché du démantèlement des aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

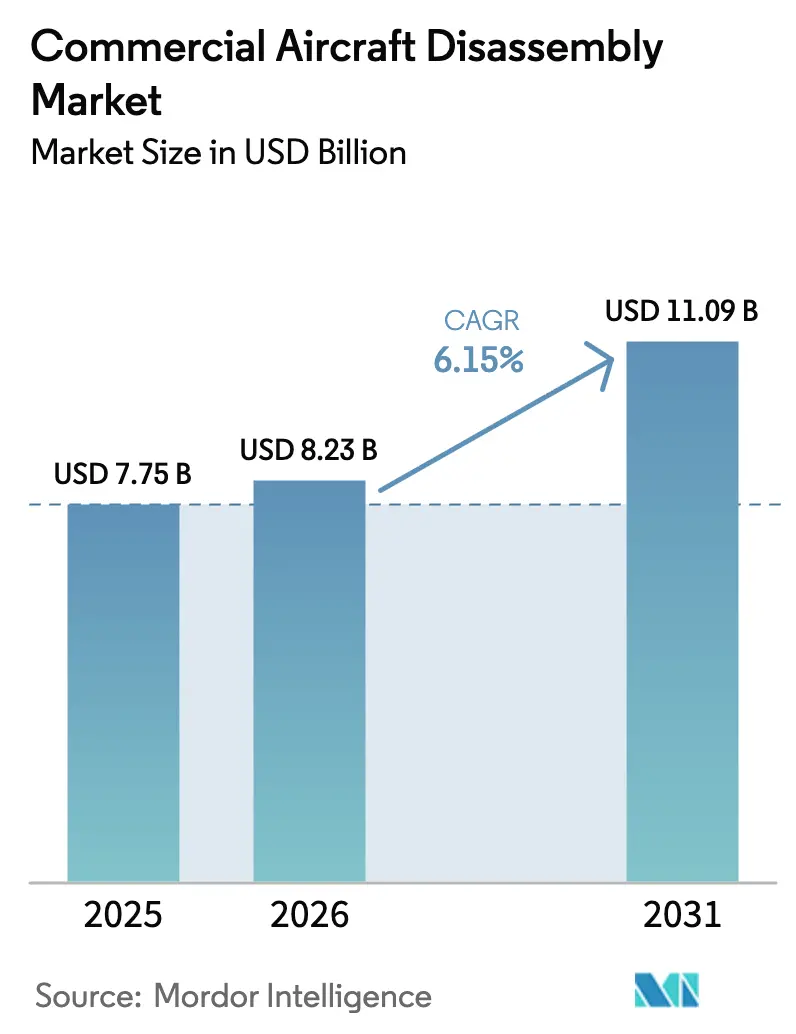

| Taille du Marché (2026) | 8.23 Milliards de dollars |

| Taille du Marché (2031) | 11.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du démantèlement des aéronefs commerciaux par Mordor Intelligence

La taille du marché du démantèlement des aéronefs commerciaux devrait passer de 7,75 milliards USD en 2025 à 8,23 milliards USD en 2026 et devrait atteindre 11,09 milliards USD d'ici 2031, à un TCAC de 6,15 % sur la période 2026-2031. L'adoption croissante de matériel utilisable d'occasion (USM) certifié, les retards persistants dans les visites en atelier des moteurs et les retards de livraison déplacent la valeur de la ferraille vers la récupération de composants, les opérateurs cherchant à maîtriser les coûts et à garantir la disponibilité. Les bailleurs formalisent des procédures de fin de vie pour monétiser les actifs par démantèlement lorsque les conditions économiques des baux se dégradent, tandis que les fabricants d'équipements d'origine (OEM) intègrent des programmes de cycle de vie pour préserver la qualité et améliorer la résilience de la chaîne d'approvisionnement. La région Asie-Pacifique développe ses capacités et son débit pour soutenir une flotte en forte croissance, tandis que l'Amérique du Nord reste le principal centre de démantèlement en termes de volume et de certifications. La conception circulaire et l'amélioration des méthodes de récupération des composites soutiennent des taux de réutilisation plus élevés à terme, bien que les cellules à forte teneur en composites posent encore des obstacles de traitement et de certification pour une réintégration à haute valeur ajoutée.

Principaux enseignements du rapport

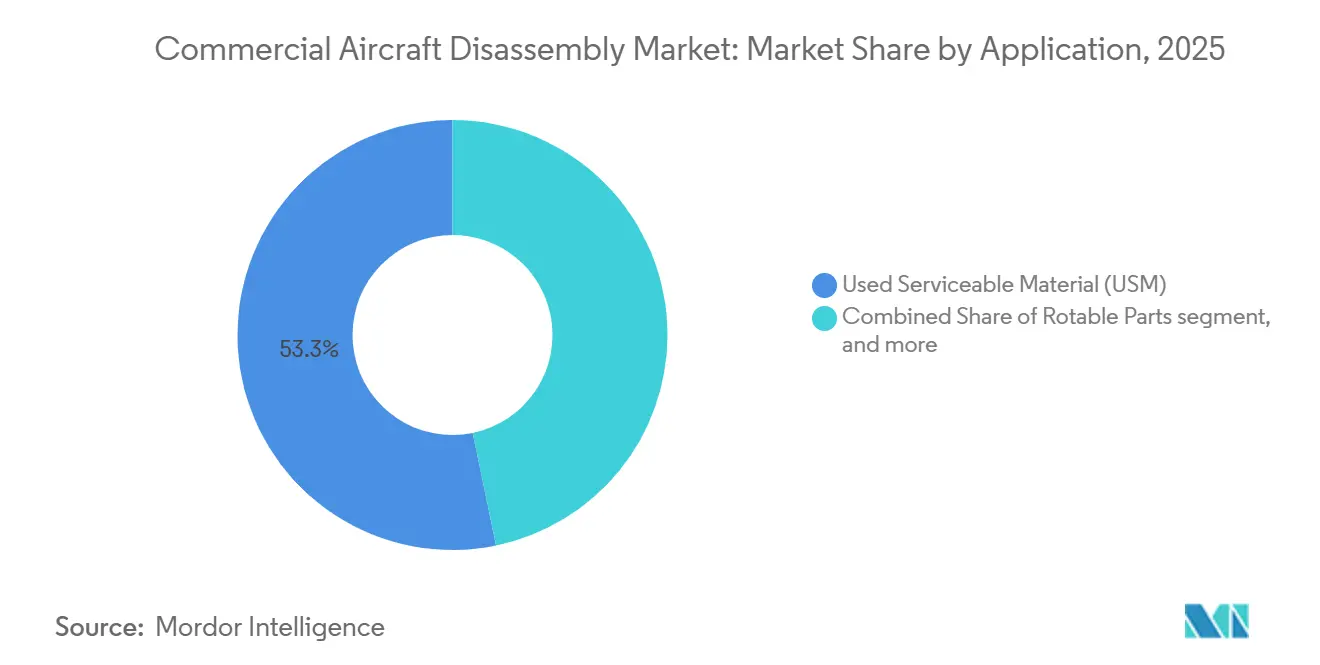

- Par application, le matériel utilisable d'occasion (USM) a dominé avec une part de revenus de 53,25 % en 2025 et devrait progresser à un TCAC de 8,24 % jusqu'en 2031.

- Par type d'aéronef, les plateformes à fuselage étroit représentaient 58,47 % du marché du démantèlement des aéronefs commerciaux en 2025, et ce segment devrait croître à un TCAC de 6,35 % jusqu'en 2031.

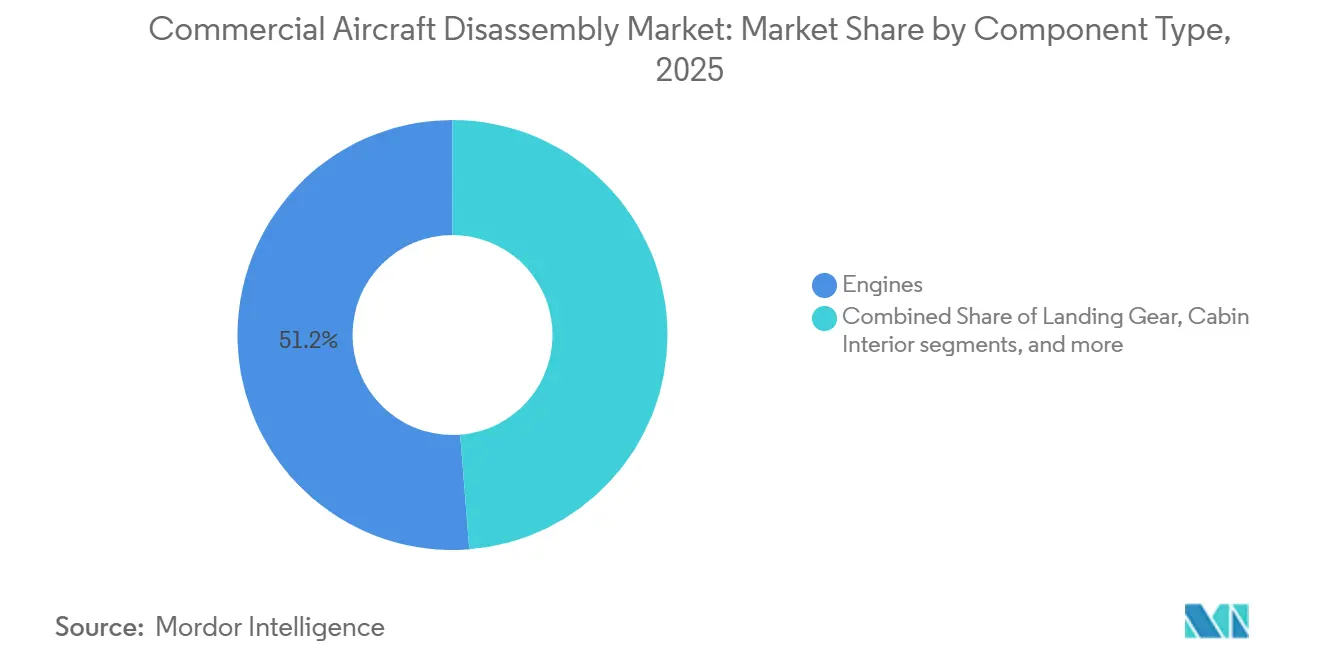

- Par type de composant, les moteurs représentaient 51,24 % du marché du démantèlement des aéronefs commerciaux en 2025 et devraient croître à un TCAC de 7,68 % jusqu'en 2031.

- Par utilisateur final, les sociétés de crédit-bail détenaient 42,57 % du marché du démantèlement des aéronefs commerciaux en 2025 et devraient croître à un TCAC de 6,58 % jusqu'en 2031.

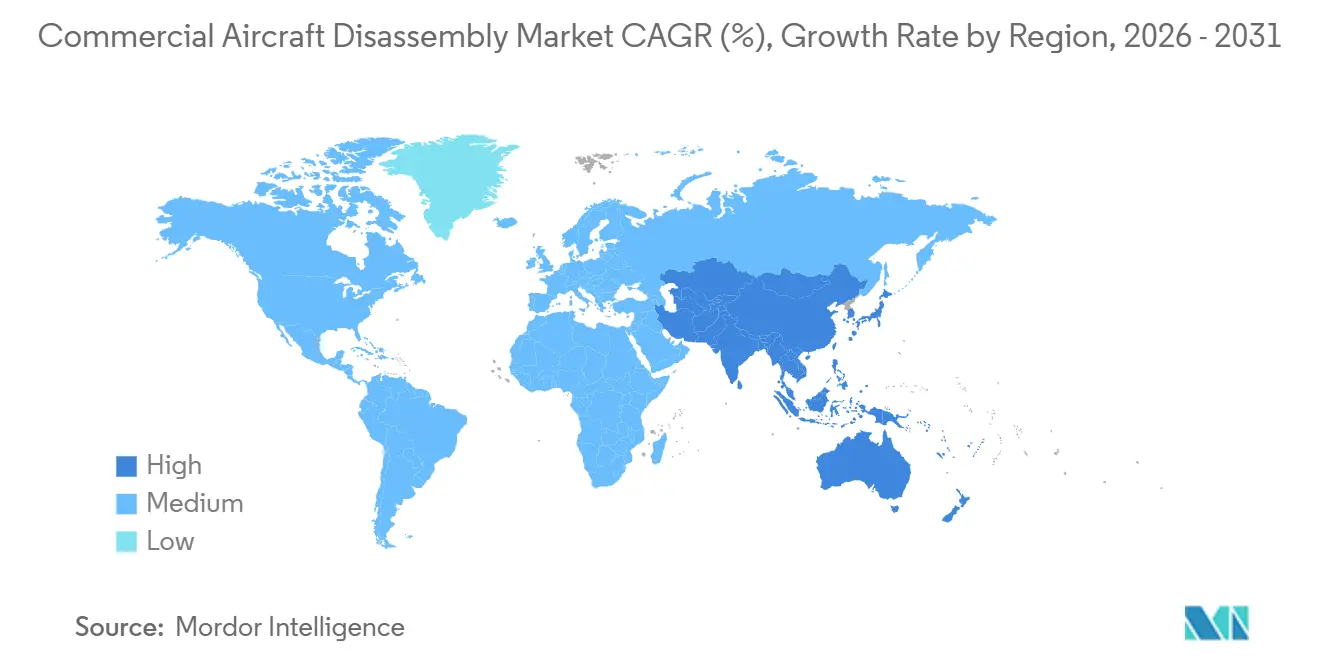

- Par géographie, l'Amérique du Nord représentait 41,65 % en 2025, tandis que la région Asie-Pacifique est la région à la croissance la plus rapide sur la période de prévision, enregistrant un TCAC de 7,57 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du démantèlement des aéronefs commerciaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La vague de retraits post-2027 et le cycle de remplacement élargissent les volumes de démantèlement | +1.8% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les pénuries persistantes de pièces et l'inflation favorisent une adoption plus large de l'USM | +1.5% | Mondial, avec la plus forte intensité dans le cœur de la région Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| La hausse des visites en atelier des moteurs et les problèmes de fiabilité accélèrent les démantèlements de moteurs | +1.3% | Points chauds en Amérique du Nord, en Europe et au Moyen-Orient | Court terme (≤ 2 ans) |

| Les programmes de cycle de vie des OEM/bailleurs (recyclage + USM) renforcent l'intégration de la chaîne d'approvisionnement | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Les mandats d'économie circulaire et les avancées technologiques en matière de récupération améliorent la recyclabilité | +0.5% | Union européenne en priorité, Amérique du Nord et Asie-Pacifique en cours d'adoption | Long terme (≥ 4 ans) |

| Émergence de centres de démantèlement en Asie-Pacifique à mesure que les flottes arrivent à maturité | +0.6% | Cœur de la région Asie-Pacifique, notamment la Chine, l'Inde, les Philippines et Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La vague de retraits post-2027 et le cycle de remplacement élargissent les volumes de démantèlement

Un cycle de remplacement se met en place alors que de grandes cohortes d'aéronefs à fuselage étroit des années 2010 approchent de leurs points de transition économique à la fin des années 2020, soutenant des volumes de démantèlement élevés et un vivier plus profond de composants certifiés. Les perspectives commerciales 2025 de Boeing signalent un remplacement extensif de la flotte au cours des deux prochaines décennies, l'Amérique du Nord étant positionnée pour fournir la part de remplacement la plus élevée parmi les régions, créant ainsi un pipeline de démantèlement régulier à mesure que les aéronefs plus anciens quittent le service.[1]Boeing, "Boeing élargit sa capacité de matériel utilisable d'occasion pour répondre aux défis de la chaîne d'approvisionnement," Boeing Global Services, boeing.com Le calendrier des retraits a été freiné en 2024 par des prolongations de baux et des retards de livraison, une tendance qui a resserré l'offre de composants et réinitialisé les valorisations des pièces à forte demande.[2]SMBC Aviation Capital, "Plane Insights T2 2025," SMBC Aviation Capital, smbc.aero À mesure que les opérateurs normalisent leurs plans de flotte et que l'offre des OEM se redresse, une impulsion de rattrapage des retraits devrait s'orienter vers des filières de démantèlement certifiées plutôt que vers la ferraille générale, renforçant ainsi le marché du démantèlement des aéronefs commerciaux. Les pratiques standardisées de décommissionnement et les meilleures pratiques de l'AFRA (Aircraft Fleet Recycling Association) constituent désormais un seuil d'accès à de nombreux programmes de bailleurs, ce qui s'aligne sur la politique de Boeing d'utiliser des partenaires accrédités par l'AFRA dans son modèle élargi de consignation d'USM.[3]Aircraft Fleet Recycling Association, "Informations sur l'accréditation," AFRA, afraassociation.org Ces évolutions structurelles créent des volumes de démantèlement plus prévisibles, améliorant les résultats en matière de planification et de tarification pour les acheteurs et les vendeurs sur le marché du démantèlement des aéronefs commerciaux.

Les pénuries persistantes de pièces et l'inflation favorisent une adoption plus large de l'USM

Les coûts de maintenance des compagnies aériennes ont été mis sous pression par les goulets d'étranglement de l'offre et les cycles de réparation plus longs, ce qui a renforcé l'attrait des composants d'occasion certifiés pouvant être livrés dans de courts délais. L'Association internationale du transport aérien (IATA) estime que les contraintes de la chaîne d'approvisionnement ont représenté un coût de plusieurs milliards de dollars en 2025, renforçant l'argument en faveur d'alternatives fiables et traçables à l'approvisionnement en nouvelles pièces auprès de filières en retard.[4]Association internationale du transport aérien, "Les goulets d'étranglement de la chaîne d'approvisionnement aérospatiale continuent de contraindre les compagnies aériennes," IATA, iata.org Les programmes USM offrent aux opérateurs des fenêtres de récupération AOG plus rapides grâce à une logistique établie, une assurance qualité et des certifications réglementaires doubles, ce qui peut réduire les perturbations de service dans les flottes à forte utilisation. Les modèles de démantèlement et de réparation intégrés verticalement soutiennent davantage l'efficacité en termes de coûts et de délais en consolidant l'inspection, la réparation et la certification au sein d'une même entreprise, ce qui accélère la remise en service des composants. Les organismes industriels et les régulateurs ont renforcé les exigences en matière de documentation et d'accréditation des distributeurs, ce qui a renforcé la confiance dans l'USM certifié et aidé le marché du démantèlement des aéronefs commerciaux à absorber une demande accrue de la part des opérateurs qui accordent de l'importance à une conformité rigoureuse. Alors que les retards persistent, une traçabilité robuste, une assurance qualité solide et une logistique prévisible continuent de stimuler l'adoption de filières USM certifiées dans les grandes flottes, soutenant la dynamique du marché du démantèlement des aéronefs commerciaux.

La hausse des visites en atelier des moteurs et les problèmes de fiabilité accélèrent les démantèlements de moteurs

Les charges de visites en atelier plus élevées sur les moteurs à fuselage étroit de nouvelle technologie ont accru la demande de modules de moteurs utilisables et de pièces à durée de vie limitée pouvant être rapidement recertifiées pour le service. Rolls-Royce a mis en œuvre des améliorations de durabilité sur le Trent XWB-97 pour améliorer le temps en vol dans des environnements difficiles, soulignant comment les actions de fiabilité et les mandats d'inspection peuvent pousser les composants dans les files d'attente de maintenance en plus grand nombre. CFM International a émis des kits de durabilité certifiés et élargi la capacité MRO pour les moteurs LEAP, répondant aux schémas d'usure en service et soutenant des cycles hors aile plus prévisibles lors de la prochaine phase de croissance. Des ajouts de capacité d'atelier supplémentaires, tels que le nouveau support LEAP en Inde et une désignation Premier MRO à Dallas, illustrent la profondeur des investissements nécessaires pour stabiliser les délais d'exécution et soutenir les flottes en croissance. Lufthansa Technik a également développé ses capacités de support LEAP, intégrant des outils prédictifs avec le flux de matériaux pour réduire le risque de perturbation lors des pics de cycles de visites en atelier. Il en résulte une demande persistante de pièces de moteur certifiées provenant du démantèlement pour combler les lacunes d'approvisionnement à court terme dans les assemblages à haute valeur ajoutée, orientant une plus grande part de valeur vers les moteurs sur le marché du démantèlement des aéronefs commerciaux. Ces conditions renforcent la crédibilité des fournisseurs et les normes de documentation en tant que différenciateurs essentiels dans les stratégies d'approvisionnement des opérateurs et des partenaires MRO.

Les programmes de cycle de vie des OEM/bailleurs renforcent l'intégration de la chaîne d'approvisionnement

Boeing a élargi un modèle de consignation d'USM et de recyclage avec des partenaires accrédités par l'AFRA pour fournir des flux de pièces traçables provenant d'aéronefs retirés vers les filières de maintenance mondiales, alignant les activités de démantèlement sur la supervision des OEM et les protocoles environnementaux. Cette approche aligne les incitations des OEM, des opérateurs et des bailleurs pour récupérer davantage de composants par induction et pour prioriser les processus conformes qui préservent la valeur des actifs pour la revente. Les politiques des bailleurs arrivent également à maturité, avec des stratégies de portefeuille qui évaluent les options de fin de vie en fonction de l'économie des moteurs et des composants plutôt que de l'âge seul, et avec une plus grande attention aux indicateurs de récupération transparents pour soutenir les obligations de reporting. Les cadres industriels évoluent vers une reconnaissance plus large des écosystèmes de maintenance ouverts qui protègent les garanties tout en permettant une flexibilité dans l'approvisionnement en pièces et en réparations dans le cadre de régimes de qualité définis, comme l'illustre l'accord pro-concurrentiel renouvelé de l'IATA avec CFM. À mesure que les programmes de cycle de vie se développent, ils permettent un accès cohérent à la documentation, aux tests calibrés et aux pratiques de dépollution accréditées, réduisant ainsi le risque de contrepartie et soutenant une adoption plus large de l'USM certifié sur le marché du démantèlement des aéronefs commerciaux. Cette intégration élargit également le pool d'inventaire certifié disponible pour une installation rapide, réduisant le risque AOG tout en renforçant la confiance dans les registres de chaîne de garde.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté à court terme des matières premières due aux faibles retraits et aux prolongations de baux | -1.2% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les cellules à forte teneur en composites restent coûteuses à traiter | -0.7% | Mondial, affectant particulièrement les démantèlements de flottes plus récentes (787, A350) | Long terme (≥ 4 ans) |

| Le contrôle des OEM et les préférences des bailleurs limitent l'USM sur des plateformes spécifiques | -0.5% | Mondial, avec un impact plus fort en Amérique du Nord | Moyen terme (2-4 ans) |

| Les risques de contrefaçon et de traçabilité augmentent les coûts de conformité et les délais d'exécution | -0.4% | Mondial, particulièrement en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté à court terme des matières premières due aux faibles retraits et aux prolongations de baux

Les retraits ont été inférieurs aux normes historiques, les compagnies aériennes prolongeant les baux et maintenant en service des aéronefs en milieu de vie pour combler les déficits de nouvelles livraisons, ce qui contraint le flux immédiat de candidats au démantèlement. Cette rareté à court terme réduit la disponibilité des moteurs utilisables à forte demande et des pièces à rotation rapide, ce qui accroît la concurrence pour les stocks certifiés. Des inductions plus faibles limitent également la variété des références entrant en circulation à un moment donné, ce qui peut allonger les recherches d'approvisionnement pour des configurations spécifiques. L'IATA a souligné comment l'offre contrainte et les goulets d'étranglement de la maintenance entravent la reprise des capacités, ce qui renforce pourquoi la rareté des matières premières est un facteur contraignant pour les opérateurs qui s'appuient sur l'USM pour maintenir leurs flottes en vol. À mesure que les livraisons se normalisent et que les retraits différés reprennent, davantage de matériaux devraient réintégrer le marché du démantèlement des aéronefs commerciaux, bien que les prix à court terme puissent rester fermes pour certains composants. Les opérateurs qui positionnent des pièces à l'avance et travaillent avec des fournisseurs accrédités sont mieux protégés contre les pénuries et les retards temporaires.

Les cellules à forte teneur en composites restent coûteuses à traiter

Le démantèlement des structures composites de nouvelle génération nécessite des outillages spécialisés, des contrôles environnementaux stricts et des processus sur mesure qui augmentent les coûts de main-d'œuvre et d'investissement par rapport aux aéronefs à dominante aluminium. Des études évaluées par des pairs montrent que si la récupération des fibres est techniquement réalisable par pyrolyse et solvolyse, une réintégration cohérente de qualité aérospatiale reste difficile et coûteuse à l'échelle industrielle. Les technologies de démantèlement de précision telles que la découpe robotisée par jet d'eau abrasif améliorent la sécurité et la qualité, mais augmentent les seuils d'investissement, ce qui peut limiter l'adoption parmi les installations de plus petite taille. Des démonstrations de réutilisation de composites de haute qualité, comme celles réalisées par Airbus et ses partenaires, indiquent une voie vers de meilleurs résultats, mais nécessitent une plus grande échelle et une certification pour avoir un impact général sur l'économie. Les exigences réglementaires et documentaires pour la manipulation des revêtements, des adhésifs et des substances dangereuses ajoutent du temps de traitement et des coûts de conformité, ce qui pèse sur la rentabilité du démantèlement des cellules à forte teneur en composites. Jusqu'à ce que les filières de récupération et de certification à grande échelle arrivent à maturité, les cellules à forte teneur en composites continueront de tempérer la valeur réalisée des démantèlements sur le marché du démantèlement des aéronefs commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'USM domine dans un contexte de tensions sur la chaîne d'approvisionnement, les pools de pièces rotables gagnent du terrain

L'USM détenait 53,25 % des revenus de 2025 et devrait croître à un TCAC de 8,24 % jusqu'en 2031, reflétant la nette préférence des clients pour des composants certifiés à rotation rapide lors de retards prolongés sur les nouvelles pièces. Le marché du démantèlement des aéronefs commerciaux continue d'absorber la demande redirigée depuis les livraisons OEM retardées et les longues files d'attente de réparation, l'USM offrant une disponibilité prévisible via des réseaux accrédités. Les compagnies aériennes et les MRO font état d'une plus grande dépendance à l'USM pour les articles à rotation rapide qui génèrent une exposition AOG, un schéma soutenu par l'accréditation formelle des distributeurs et les doubles certifications FAA/EASA qui maintiennent la traçabilité. Le programme de consignation de Boeing accroît la visibilité de la chaîne d'approvisionnement et accélère le débit de recertification, ce qui réduit le délai de mise sur le marché des pièces récupérées lors des retraits et des transitions gérées. À mesure que l'USM devient un levier de coût standard pour les opérateurs, le marché du démantèlement des aéronefs commerciaux est positionné pour soutenir une couverture plus profonde des rotables pour les familles de pièces critiques.

Le segment des pièces rotables exploite les informations de maintenance prédictive pour positionner les stocks près des hubs avant les interventions programmées, améliorant la fiabilité des départs et réduisant le risque AOG. Les modèles de démantèlement et de réparation intégrés libèrent de la vitesse en alignant l'inspection, la réparation et la documentation, rationalisant la remise en service et réduisant les frictions logistiques pour les composants sensibles au temps. Les meilleures pratiques de l'AFRA en matière de dépollution et de documentation continuent de standardiser le démantèlement et de réduire la variance de qualité, ce qui protège la valeur du pool récupéré. En conséquence, les pools d'USM certifiés et de rotables se renforcent mutuellement, le premier fournissant de la profondeur et le second optimisant la disponibilité. Ces effets aident le marché du démantèlement des aéronefs commerciaux à réduire le risque opérationnel pour les compagnies aériennes confrontées à des capacités limitées, augmentant ainsi la dépendance aux fournisseurs d'USM accrédités. Le secteur du démantèlement des aéronefs commerciaux est donc passé d'une adoption épisodique à une adoption programmatique chez les principaux transporteurs et alliances MRO, faisant des systèmes de qualité et de l'accréditation des éléments centraux de la sélection des fournisseurs.

Par type d'aéronef : les retraits de fuselages étroits stimulent les volumes, tandis que les démantèlements de fuselages larges s'orientent vers les moteurs

Les plateformes à fuselage étroit représentaient 58,47 % du marché en 2025, et la catégorie devrait progresser à 6,35 % jusqu'en 2031, à mesure que les flottes entrent dans leur cycle de remplacement et que les opérateurs arbitrent l'économie des moteurs dans certains cas. Le marché du démantèlement des aéronefs commerciaux bénéficie de l'échelle des familles B737 et A320 installées, où les intrants de démantèlement se convertissent en grands pools de moteurs utilisables, de composants de cellule et d'avionique adaptés à une utilisation inter-flottes. Les mesures de fiabilité des moteurs de nouvelle technologie et les expansions de capacité d'atelier par les OEM et les ateliers agréés devraient progressivement stabiliser les délais d'exécution. Néanmoins, les compagnies aériennes maintiennent un fort appétit pour l'USM certifié afin d'atténuer les perturbations. Des projets de démantèlement en Asie-Pacifique ont démontré des délais d'exécution comprimés pour le démantèlement de l'A320neo, suggérant un rôle régional plus important dans les démantèlements de fuselages étroits sur la période de prévision. Ces tendances maintiennent une forte proportion de valeur à court terme concentrée dans les fuselages étroits, car ils représentent la majeure partie des retraits et de la demande de pièces utilisables dans les réseaux à court-courrier.

Les inductions de fuselages larges ont tendance à être moins fréquentes, mais elles génèrent souvent une valeur par aéronef plus élevée grâce aux systèmes de moteurs et de nacelles ainsi qu'à l'avionique spécialisée. Les initiatives de durabilité sur des moteurs tels que le Trent XWB-97 illustrent comment les améliorations de fiabilité peuvent modifier le calendrier des besoins en pièces, sans pour autant éliminer le rôle stratégique de l'USM dans la gestion des coûts et des risques. Le marché du démantèlement des aéronefs commerciaux reste sensible à la dynamique des flottes cargo et aux plans de réseau long-courrier, qui influencent les décisions de bail et les retraits progressifs qui libèrent des moteurs et des structures plus importants dans des filières certifiées. Les opérateurs accrédités répondent à des seuils de documentation plus élevés pour les composants de fuselage large afin de garantir l'acceptabilité dans les transferts transfrontaliers et de soutenir des tâches d'intégration plus complexes. La dynamique des fuselages étroits et larges garantit ensemble un flux d'induction équilibré, les fuselages étroits fournissant le volume et les fuselages larges ancrant les matériaux de moteur premium qui soutiennent les ateliers de moteurs mondiaux.

Par type de composant : les moteurs ancrent la valeur, tandis que les trains d'atterrissage et l'avionique offrent une demande constante

Les moteurs détenaient une part de 51,24 % en 2025 et devraient croître à 7,68 % jusqu'en 2031, reflétant leur rôle central dans la valeur résiduelle et la maintenance critique dans le temps. Les améliorations de fiabilité, les kits de maturité et les ajouts de capacité d'atelier par les OEM de moteurs soutiennent un cycle hors aile plus prévisible à terme. Néanmoins, les flottes continuent de s'approvisionner en modules de moteurs certifiés et en pièces à durée de vie limitée pour atténuer les contraintes à court terme. L'accent mis par Lufthansa Technik sur le support LEAP et la planification numérique intégrée souligne comment les MRO alignent la demande prédictive avec l'offre provenant du démantèlement pour fluidifier les opérations. Reconnaissant la capture de valeur centrée sur les moteurs, les démonteurs accrédités priorisent la récupération des moteurs et la documentation complète, garantissant une recertification rapide et la vente aux réseaux de maintenance qui ont besoin d'une disponibilité immédiate. Ces pratiques maintiennent les moteurs au centre de la valeur réalisée pour le marché du démantèlement des aéronefs commerciaux.

Les trains d'atterrissage et l'avionique démontrent une demande constante en raison des exigences strictes en matière de documentation et des cycles de remise en état qui s'alignent sur les programmes de navigabilité. Les acheteurs privilégient les dossiers complets de révision et de traçabilité pour les trains d'atterrissage, ce qui soutient une demande régulière d'assemblages utilisables auprès de fournisseurs de confiance. Les flux d'avionique bénéficient de la commonalité inter-plateformes et des cycles de renouvellement fréquents qui entretiennent un marché secondaire animé pour les unités certifiées, surtout lorsqu'elles sont associées à des pools de rotables gérés par des MRO. Des pratiques de documentation plus solides, notamment la provenance numérique et les tests standardisés, sous-tendent désormais l'acceptation des deux catégories lors des transferts. Ensemble, ces segments fournissent des pools de revenus durables qui complètent les moteurs et contribuent à équilibrer le marché du démantèlement des aéronefs commerciaux à travers les cycles.

Par utilisateur final : les bailleurs monétisent la fin de vie, tandis que les MRO s'intègrent pour la rapidité et l'assurance

Les bailleurs détenaient une part de 42,57 % en 2025 et devraient croître à 6,58 % jusqu'en 2031, les stratégies de portefeuille évaluant de plus en plus l'économie des moteurs et la récupération de la valeur des composants par rapport aux renouvellements de baux. Les engagements en matière de circularité et l'accréditation AFRA sont devenus des signaux de qualité courants, poussant les bailleurs et leurs partenaires à prioriser des taux de récupération plus élevés avec une traçabilité complète pour les démantèlements. Les modèles de consignation et les programmes de démantèlement structurés soutenus par les OEM apportent une assurance supplémentaire et augmentent le rendement des pièces certifiées par aéronef. Les bailleurs bénéficient également d'un meilleur reporting sur les flux de matériaux, ce qui renforce la gouvernance et soutient les discussions de financement liées aux indicateurs de performance du cycle de vie.

Les MRO construisent des solutions matérielles de bout en bout en intégrant le démantèlement, la réparation et la distribution, améliorant ainsi les délais de cycle et le contrôle qualité. Lufthansa Technik et d'autres grands prestataires intègrent des analyses prédictives et la mise en commun des pièces pour positionner les composants près des hubs avant les visites programmées, ce qui renforce la ponctualité. Les modèles intégrés réduisent les points de contact, compriment les délais de certification et garantissent une documentation robuste, aidant les opérateurs à minimiser la valeur d'exposition AOG. À mesure que ces modèles se développent, ils attirent davantage d'USM dans des filières organisées avec des systèmes d'assurance qualité plus stricts, ce qui soutient la maturation du marché du démantèlement des aéronefs commerciaux. Le secteur du démantèlement des aéronefs commerciaux équilibre donc la monétisation des actifs menée par les bailleurs et l'intégration pilotée par les MRO, qui reposent toutes deux sur une accréditation solide et des partenariats d'approvisionnement stables.

Analyse géographique

L'Amérique du Nord détenait une part de 41,65 % en 2025, soutenue par une grande flotte installée, des sites de stockage et de démantèlement établis dans des climats arides, et un écosystème profond d'opérateurs accrédités par l'AFRA et certifiés FAA. L'avantage régional comprend une logistique plus rapide vers les principaux hubs MRO et un long historique de conformité aux normes de manipulation des matières dangereuses et de dépollution, ce qui renforce la confiance des acheteurs dans les pièces certifiées. La demande de composants à rotation rapide reste forte, les compagnies aériennes équilibrant leurs plans de capacité avec les contraintes de maintenance et les délais de livraison, ce qui maintient les stratégies d'approvisionnement axées sur des fournisseurs de confiance. Les ateliers nord-américains continuent de travailler dans des conditions de capacité moteur serrées et des calendriers connexes, ce qui soutient l'appétit pour les matériaux de moteur certifiés pouvant être libérés rapidement sous double certification. Cette combinaison d'échelle, d'accréditation et de logistique maintient le marché du démantèlement des aéronefs commerciaux ancré en Amérique du Nord pour les besoins d'approvisionnement à court terme.

L'Europe bénéficie de cadres circulaires stricts, d'une accréditation standardisée et de programmes de démantèlement et de recyclage à grande échelle opérés sous la supervision des principaux OEM et partenaires. Les orientations de l'Agence européenne de la sécurité aérienne (EASA) sur les pratiques de fin de vie et les politiques circulaires de l'Union européenne soutiennent des objectifs de récupération plus élevés, qui favorisent le démantèlement sélectif et la réutilisation des matériaux dans des conditions auditées. Airbus et ses partenaires ont démontré une réutilisation pratique des composites à qualité industrielle, ajoutant de l'élan aux filières de récupération avancées qui peuvent se développer à mesure que les méthodes se standardisent. Les acheteurs européens privilégient la double certification, la chaîne de garde complète et l'adhésion à l'AFRA, ce qui influence les décisions d'approvisionnement et concentre la demande parmi les fournisseurs accrédités. Ces attributs soutiennent des prix compétitifs pour les pièces certifiées et favorisent une plus grande utilisation des pools de rotables, réduisant ainsi le risque AOG dans les réseaux intra-européens denses.

La région Asie-Pacifique est la région qui progresse le plus rapidement, avec un TCAC de 7,57 % en termes de capacité, à mesure que les capacités de démantèlement et de MRO s'élargissent pour servir une empreinte de flotte croissante. Des projets récents de démantèlement de l'A320neo réalisés aux Philippines ont indiqué un débit amélioré et une plus grande rigueur sur les plateformes plus récentes, renforçant la crédibilité régionale pour la récupération de pièces à haute valeur ajoutée. Les prestataires logistiques co-localisent leurs services et construisent des installations sous douane pour raccourcir le délai entre l'induction et l'expédition, ce qui réduit les délais de livraison pour les transporteurs régionaux. Les investissements dans les MRO de moteurs, notamment les nouveaux ateliers LEAP en Inde et les expansions alignées sur les OEM, soutiennent l'écosystème de maintenance nécessaire pour absorber davantage d'USM localement. À mesure que de nouveaux projets entrent en service, le marché du démantèlement des aéronefs commerciaux acquiert une empreinte mondiale plus équilibrée, réduisant les distances d'expédition et contribuant à faire correspondre l'offre de pièces aux besoins des flottes régionales. Ce rééquilibrage géographique renforce la résilience pour les opérateurs de toute la région Asie-Pacifique et approfondit la liquidité dans les bourses mondiales de pièces qui s'appuient sur des composants certifiés et traçables.

Paysage concurrentiel

Le marché du démantèlement des aéronefs commerciaux est modérément fragmenté avec des signes de consolidation par intégration verticale et programmes alignés sur les OEM. Les spécialistes de premier plan se différencient par l'accréditation AFRA, la capacité multi-sites et l'intégration avec les fonctions de réparation et de distribution qui réduisent les délais de cycle et améliorent l'intégrité de la documentation. Les entreprises qui combinent démantèlement, réparation et logistique offrent une remise en service plus rapide et une meilleure assurance qualité, ce qui stimule les approvisionnements répétés des compagnies aériennes et des MRO sous pression pour gérer l'exposition AOG. Les modèles de cycle de vie menés par les OEM se développent, le programme de consignation d'USM de Boeing créant un approvisionnement organisé de pièces provenant d'aéronefs retirés dans le cadre de protocoles environnementaux et de conformité contrôlés. Ces mouvements stratégiques renforcent les attentes en matière de qualité et soutiennent une acceptation plus large de l'USM certifié dans tous les segments de flotte.

Les actions de fiabilité des moteurs et les expansions de capacité d'atelier façonnent le champ concurrentiel en influençant la disponibilité des modules utilisables et des pièces à durée de vie limitée. Les kits de durabilité de CFM et l'expansion du réseau MRO répondent aux schémas d'usure connus et soutiennent une meilleure stabilité du temps en vol pour les moteurs LEAP, tout en maintenant une forte demande à court terme pour l'USM certifié à mesure que les flottes transitent par les mises à niveau. L'accent mis par Lufthansa Technik sur le LEAP souligne comment les MRO intègrent des analyses prédictives pour anticiper les pénuries et aligner les matériaux provenant du démantèlement avec la maintenance programmée. Les fournisseurs dotés d'une traçabilité numérique plus approfondie et de systèmes d'assurance qualité gagnent un avantage dans les échanges transfrontaliers qui nécessitent une chaîne de garde complète. À mesure que les normes convergent, les leaders qui investissent dans l'intégration et la conformité élargissent leur avantage concurrentiel sur le marché du démantèlement des aéronefs commerciaux.

L'exécution régionale est un autre facteur de différenciation. Les opérateurs de la région Asie-Pacifique ont présenté un démantèlement rapide de l'A320neo et une logistique coordonnée qui ont libéré des volumes significatifs d'unités remplaçables en ligne sur le marché secondaire, améliorant la disponibilité régionale et réduisant la dépendance aux longues filières d'approvisionnement en provenance d'Amérique du Nord et d'Europe. En Europe, des pilotes de recyclage en partenariat avec des OEM pour les composants thermoplastiques ont démontré des voies crédibles pour la réutilisation des composites à qualité industrielle, préfigurant de futurs avantages en termes de coûts et de durabilité à mesure que les méthodes se développent. Les acteurs établis en Amérique du Nord continuent de bénéficier de l'échelle et de la densité d'accréditation. Dans toutes les régions, le marché du démantèlement des aéronefs commerciaux continue de récompenser les fournisseurs capables de garantir l'intégrité de la documentation, de minimiser les délais d'exécution et de maintenir l'accréditation dans les cadres FAA, EASA et AFRA.

Leaders du secteur du démantèlement des aéronefs commerciaux

ComAv Asset Management, LLC

Air Salvage International Limited

CAVU Aerospace, Inc

TARMAC AEROSAVE S.A.S

eCube Solutions Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : AerFin, un éminent spécialiste des actifs aéronautiques, a annoncé avoir établi un jalon sectoriel en réalisant le démantèlement commercial de plusieurs aéronefs à l'aéroport international de Hong Kong (HKIA). Cette réalisation met en évidence l'approche innovante de l'entreprise, son excellence opérationnelle et son engagement à faire progresser les pratiques d'aviation durable.

- Août 2024 : Skyservice Business Aviation, dont le siège est à Toronto, a ouvert une nouvelle division de recyclage d'aéronefs accréditée par l'Aircraft Fleet Recycling Association pour le respect des meilleures pratiques en matière de démantèlement et de maintenance. L'entreprise, connue pour ses services de maintenance et de gestion d'aéronefs ainsi que son réseau de bases d'aviation générale (FBO) au Canada et aux États-Unis, vise à fournir des solutions d'aviation durables grâce à cette initiative.

- Juillet 2024 : Vallair, un spécialiste de premier plan des actifs d'aéronefs en fin de vie, réalise un démantèlement complet d'une cellule A330 pour CORAX, une entreprise danoise spécialisée dans les pièces de rechange. L'aéronef, âgé de 23 ans et précédemment exploité par Hong Kong Airlines, est démantelé à 80 %. À l'issue du démantèlement, plus de 1 500 pièces seront extraites en tant que matériel utilisable d'occasion (USM). L'équipe logistique de Vallair traite, catalogue et conditionne systématiquement toutes les pièces pour évaluation avant réparation et vente ultérieure par CORAX.

Périmètre du rapport mondial sur le marché du démantèlement des aéronefs commerciaux

Le démantèlement des aéronefs commerciaux englobe les activités de désassemblage, de dépollution, de récupération de composants, de certification, de logistique, de stockage et de recyclage qui permettent de remettre les pièces et matériaux d'aéronefs dans des filières de réutilisation réglementées ou de fin de vie responsable. Les fonctions principales comprennent la dépollution environnementale, l'identification et les tests des pièces, la documentation de traçabilité de la naissance à la retraite, la récupération des modules de moteurs et de trains d'atterrissage, le démantèlement de la cellule, le recyclage certifié des matériaux, ainsi que la mise en commun et la distribution des rotables.

Le marché mondial du démantèlement des aéronefs commerciaux est segmenté par application, type d'aéronef, type de composant, utilisateur final et géographie. Par application, le marché couvre le démantèlement et le désassemblage, le recyclage et le stockage, le matériel utilisable d'occasion (USM) et les pièces rotables. Par type d'aéronef, il se décompose en fuselage étroit, fuselage large et jets régionaux. Par type de composant, il est classé en moteurs, trains d'atterrissage, avionique et électronique, fuselage et structures, et aménagements cabine. Par utilisateur final, l'étude prend en compte les prestataires de services MRO, les sociétés de crédit-bail, les négociants et courtiers en pièces, ainsi que les OEM et fournisseurs de rang 1. Le rapport couvre également les tailles de marché et les prévisions pour le marché du démantèlement des aéronefs commerciaux dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Source : https://www.mordorintelligence.com/fr/industry-reports/airport-lounges-market

| Démantèlement et désassemblage |

| Recyclage et stockage |

| Matériel utilisable d'occasion (USM) |

| Pièces rotables |

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Jets régionaux |

| Moteurs |

| Trains d'atterrissage |

| Avionique et électronique |

| Fuselage et structures |

| Aménagements cabine |

| Prestataires de services MRO |

| Sociétés de crédit-bail |

| Négociants et courtiers en pièces |

| OEM et fournisseurs de rang 1 |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par application | Démantèlement et désassemblage | ||

| Recyclage et stockage | |||

| Matériel utilisable d'occasion (USM) | |||

| Pièces rotables | |||

| Par type d'aéronef | Aéronefs à fuselage étroit | ||

| Aéronefs à fuselage large | |||

| Jets régionaux | |||

| Par type de composant | Moteurs | ||

| Trains d'atterrissage | |||

| Avionique et électronique | |||

| Fuselage et structures | |||

| Aménagements cabine | |||

| Par utilisateur final | Prestataires de services MRO | ||

| Sociétés de crédit-bail | |||

| Négociants et courtiers en pièces | |||

| OEM et fournisseurs de rang 1 | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille et les perspectives de croissance du marché du démantèlement des aéronefs commerciaux pour la période 2026-2031 ?

La taille du marché du démantèlement des aéronefs commerciaux est de 8,23 milliards USD en 2026 et devrait atteindre 11,09 milliards USD d'ici 2031 à un TCAC de 6,15 %.

Quelle application domine la demande sur le marché du démantèlement des aéronefs commerciaux aujourd'hui ?

Le matériel utilisable d'occasion (USM) domine avec une part de revenus de 53,25 % en 2025 et devrait croître à un TCAC de 8,24 % jusqu'en 2031, soutenu par des chaînes d'approvisionnement plus tendues et un approvisionnement accrédité.

Pourquoi les moteurs sont-ils au cœur de la récupération de valeur dans le démantèlement des aéronefs commerciaux ?

Les moteurs combinent une valeur unitaire élevée avec des besoins de maintenance immédiats, et ils détenaient une part de 51,24 % en 2025 avec une trajectoire de croissance projetée de 7,68 % à mesure que les flottes équilibrent les mises à niveau de fiabilité avec l'approvisionnement en USM à rotation rapide.

Quelles régions sont les plus importantes pour l'approvisionnement en pièces certifiées provenant d'aéronefs en fin de vie ?

L'Amérique du Nord détient la plus grande part en 2025 à 41,65 % avec une accréditation et une logistique denses, tandis que la région Asie-Pacifique progresse le plus rapidement en termes de capacité à mesure que de nouveaux projets de démantèlement et de MRO se développent.

Comment les OEM et les bailleurs façonnent-ils l'avenir du démantèlement des aéronefs commerciaux ?

Les modèles de consignation des OEM et les stratégies de portefeuille des bailleurs intègrent la gestion du cycle de vie et les normes AFRA pour accroître la récupération de pièces traçables, réduire le risque AOG et soutenir les objectifs circulaires.

Quels standards et outils améliorent la confiance dans les pièces d'occasion certifiées pour l'aviation ?

L'accréditation AFRA, les cadres de qualité FAA et EASA, et les systèmes de traçabilité numérique renforcent la chaîne de garde et accélèrent la certification, renforçant l'adoption de l'USM pour la maintenance critique dans le temps.

Dernière mise à jour de la page le: