Taille et part du marché de la MRO des jets d'affaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.09 Milliards de dollars |

| Taille du Marché (2031) | 36.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la MRO des jets d'affaires par Mordor Intelligence

La taille du marché de la MRO des jets d'affaires devrait passer de 30,12 milliards USD en 2025 à 31,09 milliards USD en 2026 et est prévue pour atteindre 36,39 milliards USD d'ici 2031, à un TCAC de 3,20 % sur la période 2026-2031. La croissance est portée par les opérateurs qui prolongent les cycles de vie des aéronefs, un carnet de commandes OEM de 18 à 24 mois et une flotte de plus de 8 000 jets âgés de plus de 15 ans entrant dans des fenêtres de maintenance lourde. L'activité de vol en 2025 a augmenté de 3 %, portée par des prestataires de propriété fractionnée tels que NetJets, dont l'utilisation dépasse les seuils d'avant la pandémie de plus de 10 %, soutenant la demande d'inspections sur condition et d'échanges de pièces rotables. L'obsolescence des avioniques et les rétrofits de connectivité stimulent les travaux au niveau des composants, tandis que les plateformes de maintenance prédictive réduisent les temps d'arrêt non planifiés et orientent les dépenses vers les ateliers capables d'intégrer des diagnostics numériques. L'intensité concurrentielle se fragmente selon les lignes des modèles de service, les réseaux affiliés aux OEM regroupant des programmes de facturation à l'heure de vol et les indépendants ripostant avec une flexibilité multi-types, des portails de pièces en ligne et des opérations à rotation rapide.

Principaux enseignements du rapport

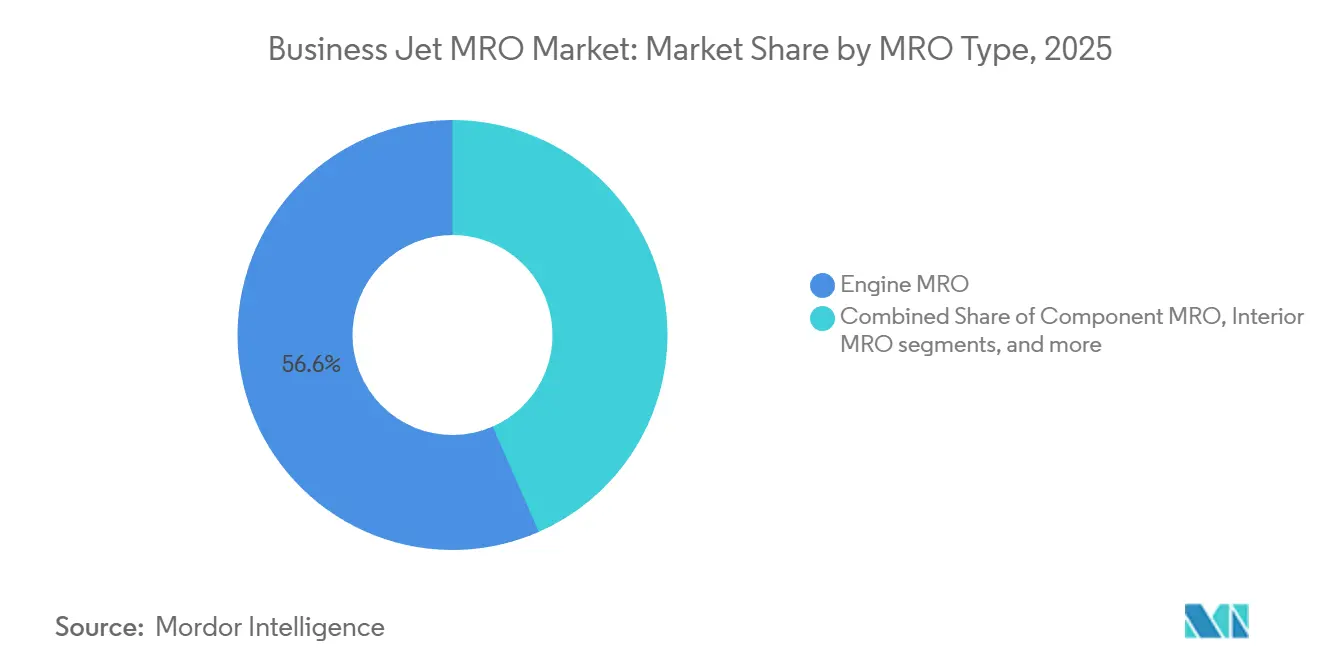

- Par type de MRO, la MRO moteurs a représenté 56,58 % de la part du marché de la MRO pour jets d'affaires en 2025 ; la MRO composants devrait progresser à un CAGR de 4,84 % jusqu'en 2031.

- Par type de cellule, les grands jets ont dominé avec 42,65 % du chiffre d'affaires en 2025, tandis que les jets légers et très légers devraient croître à un CAGR de 4,51 % jusqu'en 2031.

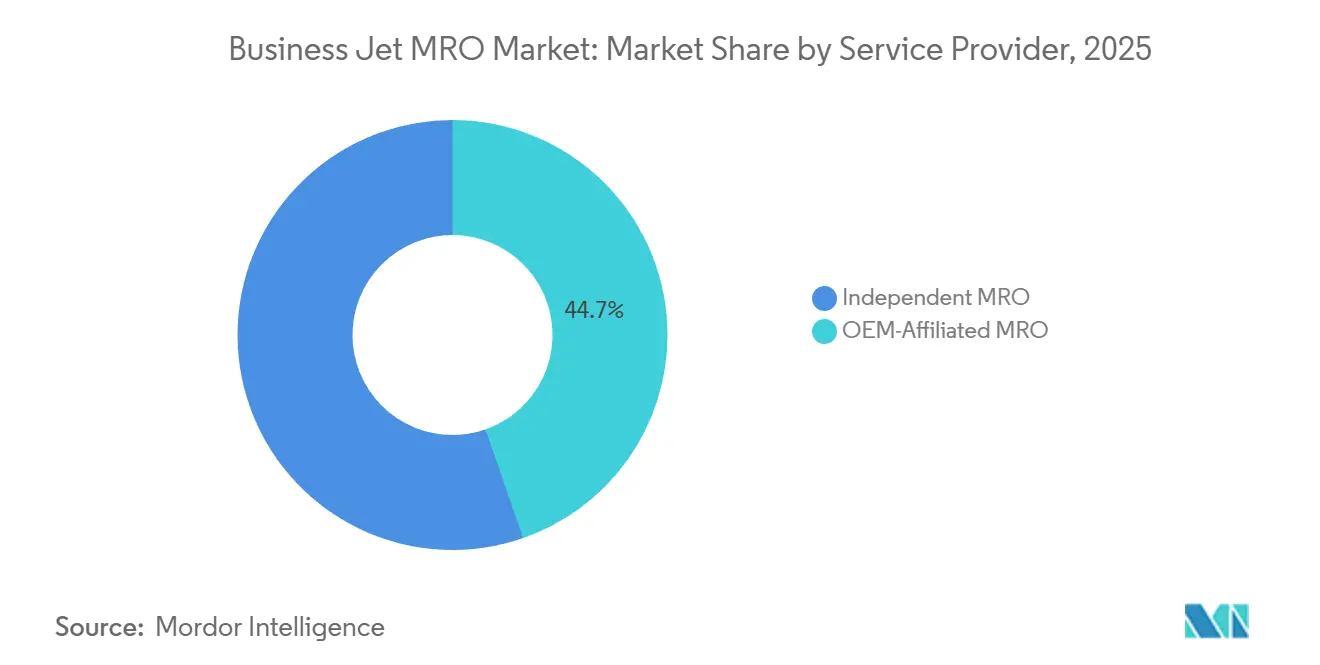

- Par prestataire de services, les ateliers affiliés aux OEM ont capté 44,67 % des dépenses en 2025, tandis que les MRO indépendants devraient croître à un CAGR de 5,01 % jusqu'en 2031.

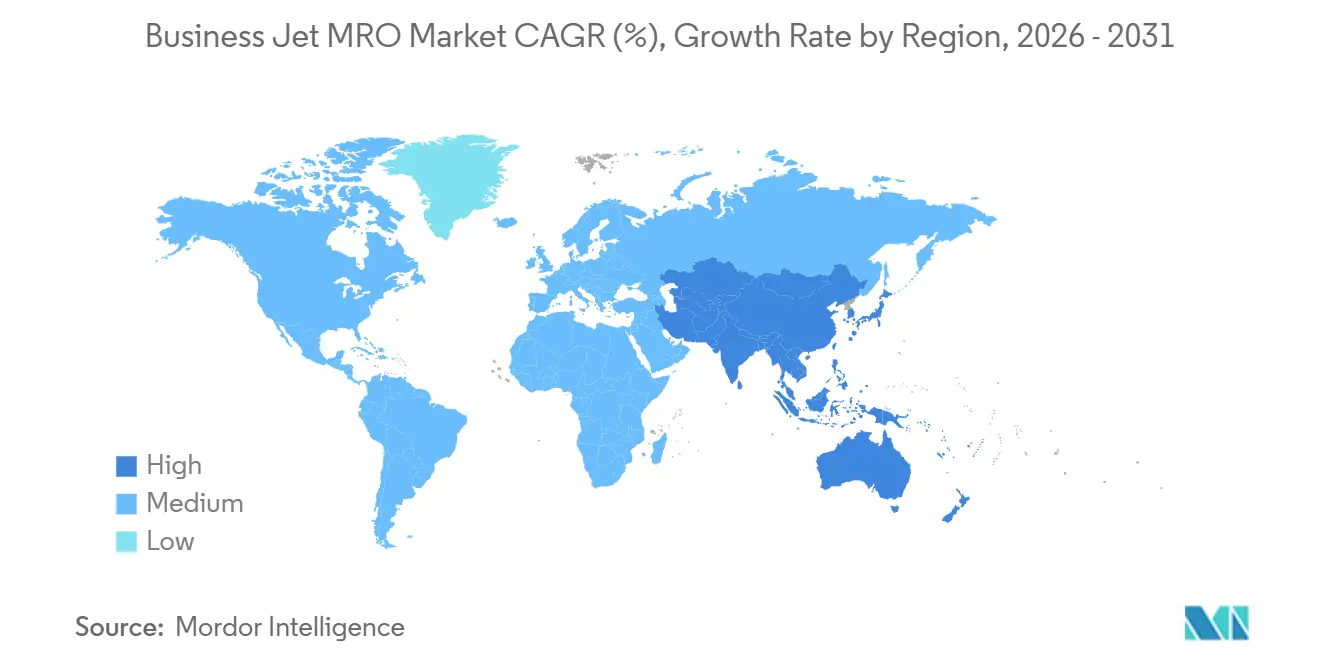

- Par zone géographique, l'Amérique du Nord a représenté 58,76 % de la taille du marché de la MRO pour jets d'affaires en 2025 ; la région Asie-Pacifique devrait croître à un CAGR de 5,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la MRO des jets d'affaires

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le vieillissement de la flotte mondiale de jets d'affaires accroît la demande de maintenance lourde | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| La hausse des heures de vol et la croissance des opérations de propriété fractionnée soutiennent l'utilisation des aéronefs | +0.7% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La complexité croissante des moteurs et des avioniques entraîne des dépenses de MRO plus élevées | +0.6% | Mondial, avec des segments premium en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Les carnets de commandes OEM prolongent la durée de vie opérationnelle des aéronefs en service | +0.5% | Mondial, critique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La demande croissante de rétrofits de connectivité cabine génère des revenus de MRO supplémentaires | +0.3% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| La conversion à mission spéciale de jets d'affaires plus anciens crée une demande de maintenance de niche | +0.2% | Moyen-Orient, Asie-Pacifique, certains opérateurs en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement de la flotte mondiale de jets d'affaires accroît la demande de maintenance lourde

Plus de 8 000 jets d'affaires en service ont dépassé 15 ans d'exploitation, et l'âge moyen des aéronefs mis en vente a atteint 22 ans en 2024. Atteindre le seuil de 12 à 15 ans nécessite des inspections importantes de la cellule, des révisions du train d'atterrissage et des mesures de contrôle de la corrosion, ce qui oriente l'allocation des capitaux vers la maintenance plutôt que vers le remplacement. Les carnets de commandes OEM s'étirant jusqu'à deux ans, conjugués à un inventaire de pré-owned dominé par des cellules plus anciennes, renforcent cette stratégie de prolongation de durée de vie. La surveillance réglementaire au titre de la FAA Part 91 K et de l'EASA Part-M empêche les opérateurs de reporter les intervalles obligatoires, garantissant une demande stable de visites de maintenance lourde. Les ateliers équipés pour les plateformes historiques telles que le Gulfstream G-IV et la série Bombardier Challenger 600 entrent donc dans un cycle haussier pluriannuel.

La hausse des heures de vol et la croissance des opérations de propriété fractionnée soutiennent l'utilisation des aéronefs

L'activité de l'aviation d'affaires a augmenté de 3 % en 2025, les flottes en propriété fractionnée représentant une part disproportionnée. NetJets seul a enregistré environ 190 000 heures de vol de mars à mai 2025, maintenant une utilisation supérieure de plus de 10 % aux niveaux de référence d'avant 2020. Les missions en propriété fractionnée affichent des étapes moyennes de 1,5 à 2,5 heures, ce qui double le nombre de cycles par rapport aux aéronefs exploités par leurs propriétaires et accélère l'usure des composants. Chaque augmentation de 100 heures se traduit par des milliers de dollars supplémentaires en dépenses d'inspections au boroscope des moteurs, de remplacement des freins et de contrôles de santé des avioniques. Les opérateurs de charters et de propriété fractionnée privilégient la fiabilité de mise en service, stimulant la demande de support AOG 24 heures sur 24 et de pools de pièces rotables que les ateliers indépendants monétisent via des accords de service adossés à des stocks. La tendance est la plus prononcée dans la catégorie des jets légers, où les coûts d'acquisition plus faibles s'alignent sur l'économie de la propriété partagée.

La complexité croissante des moteurs et des avioniques entraîne des dépenses de MRO plus élevées

Les turboréacteurs de nouvelle génération, tels que le Pratt & Whitney Canada PW800 et le Rolls-Royce Pearl 15, utilisent des alliages avancés et des architectures FADEC qui augmentent la durée en service, mais nécessitent 150 % de main-d'œuvre supplémentaire lors des révisions.[1]Pratt & Whitney Canada, "Présentation technique de la famille de moteurs PW800," pwc.ca Les investissements en outillage spécialisé dépassent souvent 1 million USD par station de réparation, concentrant les travaux dans des ateliers capables d'amortir les dépenses en capital. Les mises à niveau parallèles des avioniques intégrant la vision synthétique, l'ADS-B Out et la liaison de données doivent respecter les règles de cybersécurité de la FAA AC 120-76D et de l'EASA CS-25 Amendement 27.[2]Administration fédérale de l'aviation, "AC 120-76D," faa.gov Les délais de mise en conformité poussent les opérateurs à remplacer les systèmes de gestion de vol hérités même lorsque les cellules restent structurellement saines, orientant les dépenses vers l'expertise au niveau des composants.

Les carnets de commandes OEM prolongent la durée de vie opérationnelle des aéronefs en service

Gulfstream a livré 136 jets en 2024, tout en maintenant un carnet de commandes dépassant 55 milliards USD à mi-2025, ce qui équivaut à des délais de livraison de 18 à 24 mois pour ses modèles à grande cabine. Des files d'attente similaires chez Bombardier, Embraer Executive Jets et Textron Aviation incitent les opérateurs à envisager des packages de mise à niveau prolongeant la durée de vie économique de 10 à 15 ans. Les aéronefs Gulfstream G450 et Bombardier Global 5000 d'occasion équipés de la connectivité Starlink ou Gogo 5G commandent des primes de prix, soulignant comment les investissements sur le marché secondaire se substituent aux nouvelles livraisons et canalisent les revenus vers le marché de la MRO des jets d'affaires.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La pénurie de techniciens de maintenance qualifiés augmente les coûts et les délais d'exécution | -0.6% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les perturbations persistantes de l'approvisionnement en pièces de rechange prolongent les délais de maintenance | -0.4% | Mondial, critique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La hausse des coûts de certification des avioniques et de conformité en matière de cybersécurité alourdit les dépenses de MRO | -0.3% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'expansion des programmes OEM de facturation à l'heure de vol limite les opportunités adressables pour les MRO indépendants | -0.5% | Mondial, plus prononcé en Amérique du Nord et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de techniciens de maintenance qualifiés augmente les coûts et les délais d'exécution

Le vieillissement de la main-d'œuvre technicienne et l'insuffisance du débit des filières de formation font monter les coûts salariaux et allongent les plannings des ateliers. Les salaires d'entrée de gamme des techniciens en maintenance aéronautique (TMA) approchent plusieurs milliers de dollars, tandis que les spécialistes certifiés turbine peuvent prétendre à des rémunérations à six chiffres, mais la demande dépasse toujours l'offre en Amérique du Nord et en Europe. Les délais d'exécution pour les visites complexes de moteurs se sont allongés et dépassent parfois 300 jours, obligeant les opérateurs à louer des pièces de rechange ou à accepter des immobilisations prolongées. Les ateliers indépendants ont lancé des programmes d'apprentissage et des partenariats avec des établissements d'enseignement supérieur ; cependant, former un technicien pleinement licencié peut prendre jusqu'à deux ans, ce qui retarde le soulagement.

Les perturbations persistantes de l'approvisionnement en pièces de rechange prolongent les délais de maintenance

Les pénuries de semi-conducteurs et la consolidation des fournisseurs ont allongé les délais de livraison des avioniques, et certains composants de commande de vol peuvent nécessiter plus d'un an entre la commande et la livraison. Les OEM donnent la priorité aux allocations de production neuve, laissant les commandes du marché secondaire vulnérables à des retards pouvant immobiliser les aéronefs une fois les tampons de stocks stratégiques épuisés. Les cycles d'approbation de la FAA et de l'EASA pour les substituts PMA ajoutent des délais supplémentaires, tandis que les formalités de contrôle des exportations sur les modules avioniques chiffrés peuvent ajouter des semaines aux expéditions transfrontalières. Les grands MRO s'intègrent verticalement dans la réparation de composants pour réduire leur exposition, mais les exigences en capital limitent l'adoption généralisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de MRO : les réparations de composants dépassent la domination des moteurs

La MRO moteurs a représenté 56,58 % de la part du marché de la MRO pour jets d'affaires en 2025, les révisions de turboréacteurs étant coûteuses et récurrentes toutes les 3 500 à 5 000 heures de vol. Les travaux sur les composants devraient s'accélérer à un CAGR de 4,84 %, reflétant l'obsolescence des avioniques et la popularité des pools de pièces rotables qui réduisent les coûts de remplacement jusqu'à 70 %.[3]Duncan Aviation, "Programme d'échange de composants rotables," duncanaviation.aero Les révisions des trains d'atterrissage, des systèmes hydrauliques et des commandes de vol convergent à mesure que les cellules vieillissantes entrent dans leur deuxième cycle de maintenance, tandis que les rénovations de cabine génèrent des revenus supplémentaires lorsque les opérateurs retardent le renouvellement de leur flotte.

Le marché de la MRO pour jets d'affaires bénéficie des plateformes de maintenance prédictive, qui concentrent les dépenses sur les composants présentant une détérioration mesurable, concentrant ainsi les revenus dans les ateliers capables d'intégrer l'analyse de données. Bien que les programmes moteurs demeurent le contributeur le plus important à la taille du marché de la MRO pour jets d'affaires, les contrats à l'heure de vol plafonnent la croissance transactionnelle, déplaçant les opportunités supplémentaires vers les mises à niveau avioniques requises par l'évolution des mandats en matière de cybersécurité.

Par type de fuselage : les jets légers s'accélèrent avec l'expansion des modèles de propriété fractionnée

Les grands jets ont généré 42,65 % du chiffre d'affaires 2025, les plateformes à très long rayon d'action affichant des coûts annuels de MRO par appareil compris entre 2 et 4 millions USD. Les jets légers et très légers sont toutefois prévus pour un CAGR de 4,51 % jusqu'en 2031, portés par les modèles de propriété fractionnée dont les appareils enregistrent 800 à 1 200 heures par an, soit près du double de l'utilisation des appareils détenus en propre.

Le marché de la MRO pour jets d'affaires lié aux flottes de jets légers se développera donc plus rapidement que ses homologues de grande cabine, notamment à mesure que les règles de la Partie 135 imposent des inspections plus fréquentes. La croissance des grands jets reste contrainte par l'économie d'acquisition, mais chaque appareil soutient des dépenses de maintenance plus importantes, garantissant une base de revenus stable. Les jets de taille intermédiaire affichent une expansion régulière mais moins dynamique, car les acheteurs d'entreprise équilibrent les exigences de rayon d'action et les contraintes budgétaires, en choisissant des modèles éprouvés tels que le Challenger 350 ou le Citation Latitude.

Par prestataire de services : les indépendants gagnent du terrain grâce aux outils numériques

Les réseaux affiliés aux OEM ont détenu 44,67 % des dépenses de 2025 en associant la couverture à l'heure de vol aux garanties de livraison des nouveaux appareils. Les MRO indépendants sont positionnés pour un CAGR de 5,01 % jusqu'en 2031, en tirant parti de leurs capacités multi-types et de leurs portails de pièces en ligne pour réduire le temps d'immobilisation des appareils jusqu'à 40 %.[4]StandardAero, "Annonce d'expansion du campus d'Augusta," standardaero.com

Au sein du marché de la MRO pour jets d'affaires, les indépendants accroissent leur part de marché en investissant dans l'analyse diagnostique, en agrandissant leurs empreintes de hangars et en proposant une planification flexible qui séduit les opérateurs jonglant avec des créneaux de mission serrés. Les ateliers OEM dominent toujours les périmètres de travail sous garantie et les données propriétaires. Cependant, les clients soucieux des coûts transfèrent de plus en plus les cellules hors garantie vers des ateliers indépendants dès lors que la tarification premium l'emporte sur la commodité du service.

Analyse géographique

L'Amérique du Nord a capté 58,76 % de la taille du marché de la MRO pour jets d'affaires en 2025, soutenue par une flotte représentant 66 % des 24 000 jets d'affaires dans le monde et un vaste réseau de stations FAA Partie 145. L'expansion de Gulfstream à Savannah, inaugurée en 2024, ajoute une capacité pour 26 appareils supplémentaires, soulignant l'engagement de l'OEM à co-localiser production et service. Les ateliers américains font face à une escalade des coûts de main-d'œuvre due aux pénuries de techniciens, des pressions qui encouragent l'investissement dans l'automatisation et la gestion numérique des ordres de travail, mais qui menacent les installations de plus petite taille dépourvues d'économies d'échelle.

La région Asie-Pacifique devrait mener le marché de la MRO pour jets d'affaires avec un CAGR de 5,24 % jusqu'en 2031, la flotte chinoise devant augmenter de 41 % pour atteindre environ 350 appareils, et l'Inde devant ajouter des unités supplémentaires chaque année. Le troisième hangar philippin de ST Engineering et l'installation prévue de Lufthansa Technik à Clark reflètent une construction d'infrastructures agressive, tandis que les accords bilatéraux de navigabilité avec l'Australie et Singapour simplifient les certifications transfrontalières. Les pipelines de formation à court de compétences persistent comme un goulot d'étranglement à court terme. Pourtant, la demande de visites lourdes, de retrofits de connectivité et de conversions à mission spéciale continue de migrer vers la région à mesure que les opérateurs recherchent la proximité et des temps de convoyage plus courts.

L'Europe maintient une demande stable ancrée par le Royaume-Uni, l'Allemagne et la France, où Jet Aviation, SR Technics et Lufthansa Technik assurent la maintenance des flottes régionales et intercontinentales. Le cadre réglementaire unifié de l'EASA renforce la confiance des opérateurs, bien que les doubles approbations liées au Brexit ajoutent des formalités administratives pour les ateliers basés au Royaume-Uni. L'activité en Amérique du Sud est concentrée au Brésil autour des centres de services d'Embraer S.A., mais la volatilité macroéconomique contraint les annonces d'investissements. Le Moyen-Orient, bénéficiant des aménagements VIP et des programmes ISR gouvernementaux, offre des projets à forte marge pour les prestataires disposant d'installations habilitées. Dans le même temps, la contribution de l'Afrique reste centrée sur le cluster établi d'Afrique du Sud.

Paysage concurrentiel

Le marché de la MRO pour jets d'affaires présente une fragmentation modérée, aucun prestataire unique ne contrôlant la majorité du chiffre d'affaires mondial, et la différenciation par modèle de service l'emporte sur la pure dimension. Les OEM étendent leur portée en aval via des programmes tels que Rolls-Royce CorporateCare, Pratt & Whitney Canada ESP et GE OnPoint, couvrant collectivement près de 40 % de la base installée de moteurs. Dans le même temps, les indépendants ripostent avec une flexibilité multi-types et une maintenance prédictive pilotée par les données. L'approvisionnement numérique est devenu un facteur de différenciation clé. L'activité du capital-investissement reste robuste, avec un accent sur les flux de trésorerie stables de l'après-vente et les regroupements de plateformes. L'expansion d'Augusta par StandardAero en août 2025 a agrandi la capacité grande cabine de 60 %, illustrant la conviction que la rapidité de rotation et la profondeur technique peuvent compenser le groupement OEM.

Les pilotes de chaîne de blocs pour le suivi de la provenance des pièces visent à atténuer les risques de contrefaçon, mais l'adoption généralisée attend l'établissement de normes de données consensuelles. Les mandats réglementaires exigeant des évaluations de cybersécurité pour les avioniques en vertu de la FAA AC 120-76D élèvent les barrières à l'entrée ; les ateliers dépourvus d'expertise en certification risquent de perdre des parts de marché au profit de prestataires disposant d'équipes dédiées aux affaires réglementaires.

Les opportunités inexploitées se concentrent en Asie-Pacifique, où les infrastructures se développent plus vite que l'offre de techniciens, et dans les conversions à mission spéciale qui commandent entre 2 et 5 millions USD par cellule. Les réseaux affiliés aux OEM conserveront vraisemblablement leur dominance dans les services sous garantie ; cependant, les ateliers indépendants tirant parti des diagnostics numériques, de l'approvisionnement rapide en pièces et de la maîtrise multi-types sont bien positionnés pour gagner des parts dans les visites lourdes hors garantie et les travaux sur composants, préservant ainsi un équilibre concurrentiel dynamique sur l'ensemble du marché de la MRO pour jets d'affaires.

Leaders du secteur de la MRO des jets d'affaires

Bombardier Inc.

General Dynamics Corporation

RTX Corporation

Lufthansa Technik AG

Rolls-Royce Holdings plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : ITP Aero a prolongé son contrat de services MRO avec Pratt & Whitney Canada, une activité de RTX. L'accord couvre le module de cadre de turbine intermédiaire (MTF) et le module de compresseur basse pression (LPC) du moteur PW800 et est en vigueur jusqu'en 2028.

- Mai 2024 : Jets MRO a conclu une collaboration pour des services complémentaires de maintenance et de support avionique. Spirit Aeronautics dispose de plusieurs stations de réparation Part 145, axées sur les systèmes avioniques, les mises à niveau, les pièces rotables et le support ingénierie.

Périmètre du rapport mondial sur le marché de la MRO des jets d'affaires

La maintenance, réparation et révision (MRO) englobe toutes les activités liées à l'entretien, l'inspection, la réparation et l'amélioration des aéronefs et de leurs composants. Cette étude se concentre explicitement sur les services de MRO dans le secteur des jets d'affaires.

Le marché de la MRO des jets d'affaires est analysé selon le type de MRO, le type de fuselage, le prestataire de services et la géographie. Par type de MRO, le marché est segmenté en MRO des moteurs, MRO des composants, MRO des intérieurs, MRO des cellules et maintenance sur site. Par type de fuselage, le marché est segmenté en grands jets, jets de taille moyenne et jets légers/très légers. Par prestataire de services, le marché est segmenté en MRO affilié aux OEM et MRO indépendant. En outre, le rapport fournit des tailles de marché et des prévisions pour le marché de la MRO des jets d'affaires dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| MRO des moteurs |

| MRO des composants |

| MRO des intérieurs |

| MRO des cellules |

| Maintenance sur site |

| Grands jets |

| Jets de taille moyenne |

| Jets légers/très légers |

| MRO affilié aux OEM |

| MRO indépendant |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de MRO | MRO des moteurs | ||

| MRO des composants | |||

| MRO des intérieurs | |||

| MRO des cellules | |||

| Maintenance sur site | |||

| Par type de fuselage | Grands jets | ||

| Jets de taille moyenne | |||

| Jets légers/très légers | |||

| Par prestataire de services | MRO affilié aux OEM | ||

| MRO indépendant | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la MRO des jets d'affaires en 2031 ?

La taille du marché de la MRO pour jets d'affaires devrait passer de 30,12 milliards USD en 2025 à 31,09 milliards USD en 2026 et atteindre 36,39 milliards USD d'ici 2031, à un CAGR de 3,20 % jusqu'en 2031.

Quelle catégorie de services connaît la croissance la plus rapide dans la MRO des jets d'affaires ?

La MRO composants devrait enregistrer la croissance la plus élevée, progressant à un CAGR de 4,84 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour la maintenance des jets d'affaires ?

La croissance des flottes en Chine et en Inde, combinée à la nouvelle capacité régionale de hangars et aux accords de certification bilatéraux, propulse la région Asie-Pacifique à un CAGR de 5,24 % jusqu'en 2031.

Comment les rétrofits de connectivité influencent-ils la demande de maintenance ?

Environ 40 % des jets manquent encore d'internet haut débit, et les installations coûtant entre 150 000 et 300 000 USD par aéronef génèrent une opportunité de rétrofit de 1,2 milliard USD sur cinq ans.

Quelles stratégies concurrentielles les indépendants utilisent-ils pour gagner des parts de marché ?

Les indépendants tirent parti de la capacité multi-types, des plateformes de pièces en ligne et des diagnostics prédictifs pour réduire le temps d'immobilisation des aéronefs et proposer des prix inférieurs à ceux des OEM sur les travaux hors garantie.

Dernière mise à jour de la page le: