Taille et part du marché des additifs pour l'aquaculture

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.03 Milliards de dollars |

| Taille du Marché (2031) | 3.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour l'aquaculture par Mordor Intelligence

La taille du marché des additifs pour l'aquaculture est estimée à 3,03 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 2,9 milliards USD, avec des projections pour 2031 indiquant 3,79 milliards USD, croissant à un TCAC de 4,55 % sur la période 2026-2031. La forte demande en nutrition fonctionnelle, le durcissement des règles d'utilisation des antibiotiques et la disponibilité limitée de la farine de poisson orientent les formulateurs d'aliments vers des additifs de précision qui améliorent l'efficacité de la conversion alimentaire et protègent la santé des poissons. La pression réglementaire européenne en faveur d'une aquaculture durable et l'échelle de production de l'Asie-Pacifique soutiennent conjointement la croissance des volumes, tandis que les nouvelles sources de protéines telles que la biomasse unicellulaire élargissent le portefeuille d'additifs compatibles. Les investissements dans les systèmes d'alimentation pilotés par l'IA, qui réduisent le gaspillage de 10 à 20 %, renforcent encore l'adoption, notamment chez les opérateurs de saumon et de crevettes à haute valeur ajoutée. La volatilité des prix de la farine de poisson et les longs délais d'approbation freinent la progression, mais les programmes d'incitation gouvernementaux, des fonds Horizon de l'Union européenne (UE) à la Vision 2030 de l'Arabie saoudite, compensent une partie du risque.

Principaux enseignements du rapport

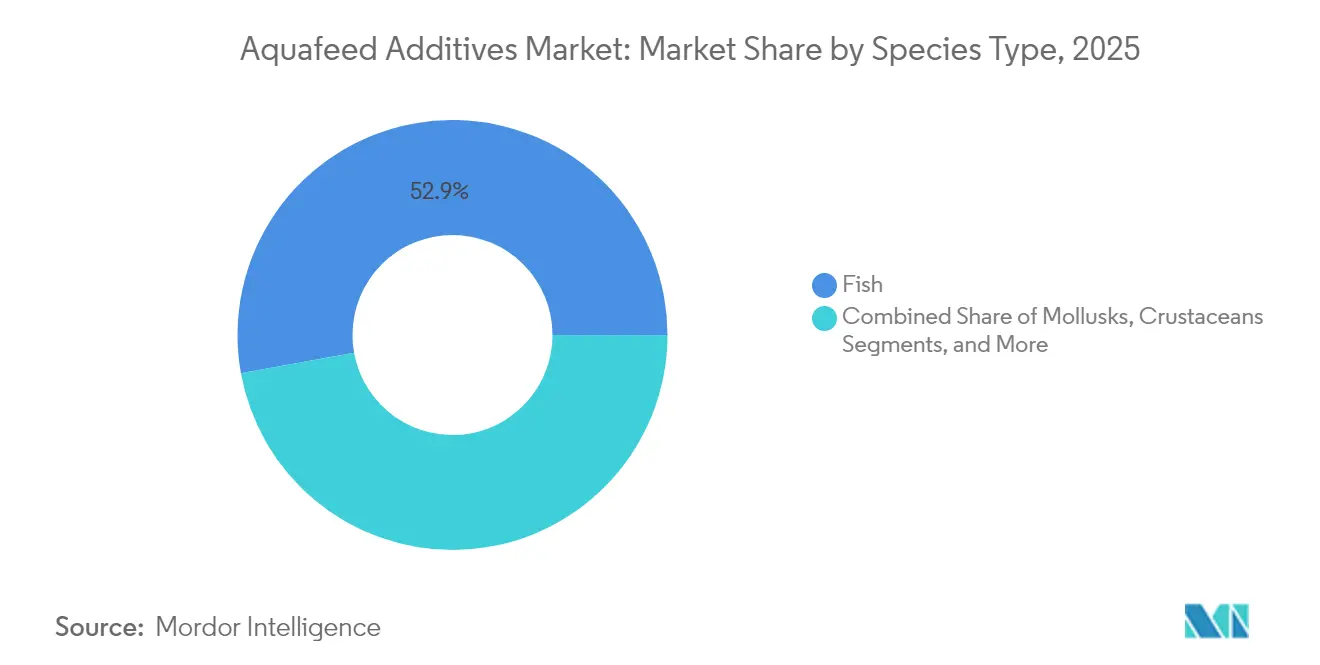

- Par type d'espèce, les poissons détenaient 52,85 % de la part du marché des additifs pour l'aquaculture en 2025, tandis que les crustacés devraient progresser à un TCAC de 8,92 % d'ici 2031.

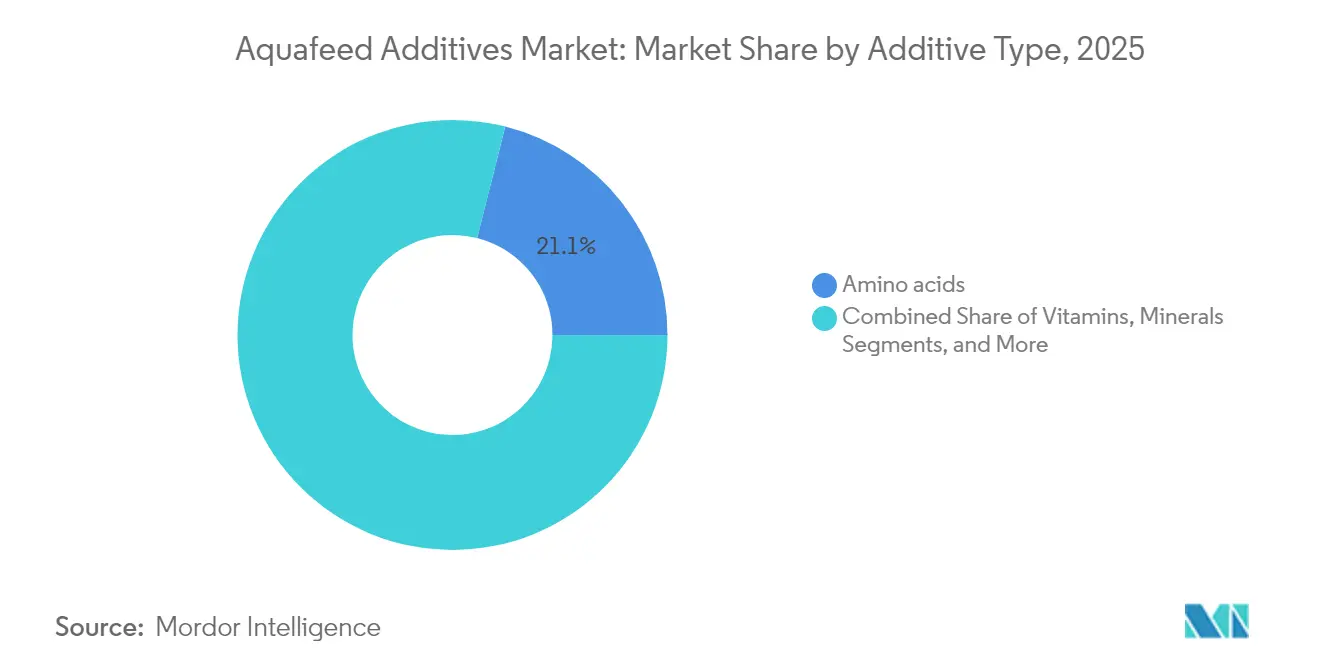

- Par type d'additif, les acides aminés étaient en tête avec 21,05 % de la taille du marché des additifs pour l'aquaculture en 2025 ; les probiotiques et prébiotiques affichent la croissance la plus rapide avec un TCAC de 9,21 %.

- Par forme, les granulés extrudés secs représentaient 67,05 % de la taille du marché des additifs pour l'aquaculture en 2025, et les poudres microencapsulées sont projetées à un TCAC de 10,78 %.

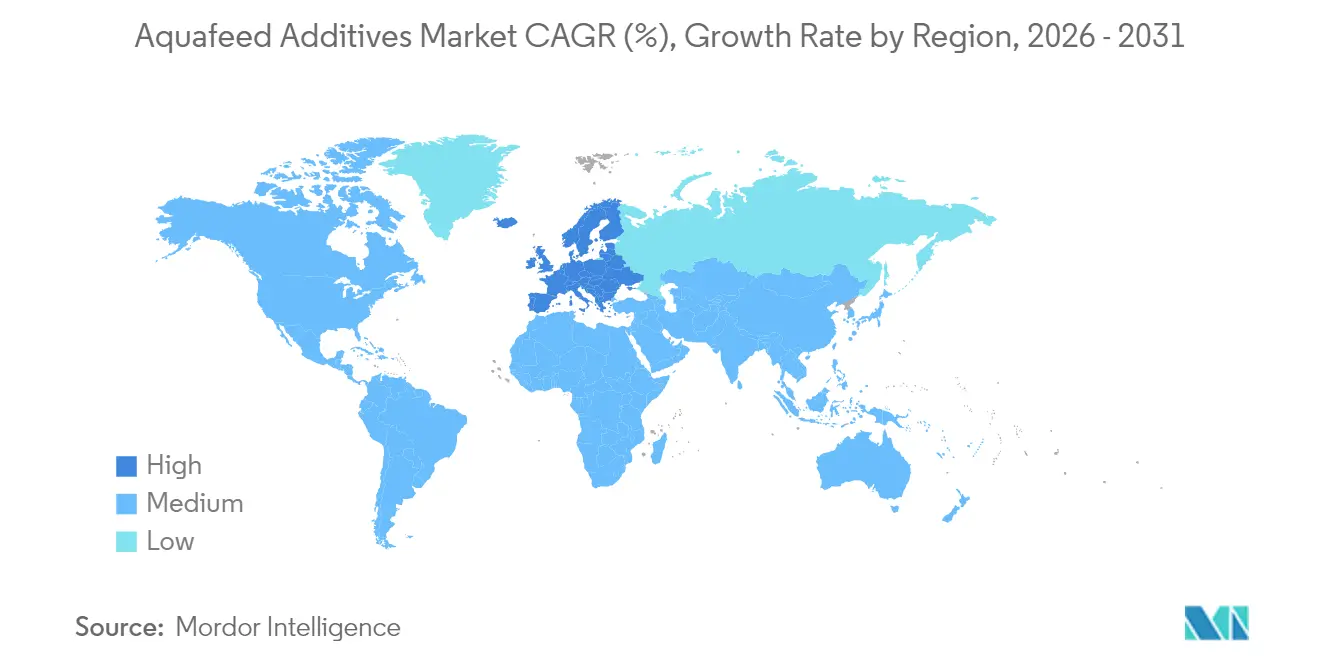

- Par géographie, l'Asie-Pacifique a capté 61,05 % de la part des revenus en 2025, mais l'Europe enregistre le TCAC régional le plus élevé de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des additifs pour l'aquaculture

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la consommation mondiale de fruits de mer et transition protéique | +1.2% | Mondial, plus fort en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Expansion des capacités d'aquaculture intensive | +0.9% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Subventions gouvernementales et mandats de durabilité dans l'aquaculture | +0.7% | Europe et Amérique du Nord, en hausse au Moyen-Orient | Moyen terme (2-4 ans) |

| Additifs fonctionnels remplaçant les antibiotiques dans l'alimentation | +0.8% | Mondial, mené par l'UE, adopté en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'étiquetage de l'empreinte carbone stimulant les additifs à base de micro-algues et de cellules uniques | +0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| L'alimentation de précision pilotée par l'IA permettant une inclusion plus élevée d'additifs spécialisés | +0.4% | Europe, Amérique du Nord, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation mondiale de fruits de mer et transition protéique

La demande mondiale en protéines se tourne vers les sources aquatiques. L'Afrique à elle seule devrait augmenter sa consommation de fruits de mer de 10 millions de tonnes métriques à 29 millions de tonnes métriques d'ici 2050,[1]NTU, "Future Fish Demand in Africa," ntu.edu.sg une trajectoire reflétée en Asie, où les intégrateurs de tilapia localisent les usines d'aliments pour réduire les importations. La FAO prévoit que les prix du poisson d'élevage augmenteront de 24 % d'ici 2030, encourageant les producteurs à adopter des additifs qui favorisent une croissance plus rapide et raccourcissent les cycles de production. Des détaillants tels qu'Albert Heijn proposent désormais des crevettes nourries à la farine d'insectes et à l'huile d'algues, signalant l'acceptation par les acheteurs des technologies d'alimentation alternatives. Ce pivot de la demande soutient l'utilisation des acides aminés et des enzymes dans les régimes à base végétale qui remplacent la farine de poisson tout en maintenant des profils d'acides aminés optimaux pour les performances. Par conséquent, le marché des additifs pour l'aquaculture gagne en résilience face à la volatilité de la farine de poisson.

Expansion des capacités d'aquaculture intensive

La société saoudienne NAQUA exploite 500 bassins et vise une production annuelle de 250 000 tonnes métriques d'ici 2030, illustrant le passage mondial vers des systèmes à haute densité qui s'appuient sur des programmes robustes de probiotiques et de qualité de l'eau. En Chine, les fermes de crevettes intensives ont produit 2,09 millions de tonnes métriques en 2022, mais ont été confrontées à un appauvrissement du germoplasme et à des risques de maladies qui stimulent l'adoption d'additifs renforçant l'immunité. Les systèmes d'aquaculture en circuit fermé et les bioflocs nécessitent des packages nutritionnels de précision pour maintenir l'équilibre microbien, créant des poches de demande premium. Le marché des additifs pour l'aquaculture bénéficie donc d'expansions groupées et axées sur la technologie en Asie, au Moyen-Orient et en Amérique du Sud.

Subventions gouvernementales et mandats de durabilité dans l'aquaculture

Le projet Care4Aqua financé par l'UE canalise 4,8 millions EUR (5,05 millions USD) vers des solutions d'alimentation sans antibiotiques et un soutien à la sélection génétique, accélérant les essais d'additifs ciblant la qualité de l'eau et l'immunité. Les codes européens actualisés d'alimentation verte récompensent les formulations durables, tandis que le Plan stratégique américain pour l'aquaculture fait progresser le soutien aux infrastructures qui accueille les nouveaux additifs.[2]USDA, "Strategic Plan for Aquaculture Economic Development," usda.gov En Arabie saoudite, l'acquisition par SALIC d'une participation de 42,4 % dans NAQUA s'aligne sur les objectifs de montée en puissance pilotés par l'État, canalisant des fonds vers des usines d'aliments et des partenariats en matière d'additifs. Néanmoins, la fragmentation des rapports sur les subventions nuit à la pleine transparence du marché. Dans l'ensemble, les incitations politiques réduisent le risque lié aux dépenses d'investissement (CAPEX) et accélèrent la validation des produits sur le marché des additifs pour l'aquaculture.

Additifs fonctionnels remplaçant les antibiotiques dans l'alimentation

L'approbation par l'Union européenne de l'huile essentielle de genévrier pour tous les animaux producteurs de denrées alimentaires souligne la préférence réglementaire pour les antimicrobiens phytogéniques par rapport aux antibiotiques. Les cultures probiotiques de Bacillus licheniformis ont donné de meilleurs résultats en termes de croissance et de survie lors d'essais sur des mérous hybrides. Des études indiquent que les plateformes de surveillance numérique peuvent efficacement suivre les performances des probiotiques en aquaculture, soutenant l'intégration avec les systèmes d'alimentation pilotés par les données. Les orientations de la FDA (Food and Drug Administration) ont clarifié les voies de pétition, mais imposent des dossiers de sécurité exhaustifs qui allongent les délais. La perturbation du quorum sensing par l'huile de curcuma contre Aeromonas hydrophila illustre le contrôle des agents pathogènes dépendant de la dose via les substances botaniques. Le marché des additifs pour l'aquaculture se tourne ainsi vers des mélanges multifonctionnels qui satisfont aux critères sanitaires, réglementaires et consuméristes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de la farine de poisson et de l'huile de poisson impactant la répercussion des coûts des additifs | -0.8% | Mondial, plus fort sur les marchés asiatiques sensibles aux coûts | Court terme (≤ 2 ans) |

| Délais d'approbation multi-régions stricts pour les nouveaux additifs alimentaires | -0.6% | Marchés réglementaires européens et nord-américains, affectant les lancements mondiaux | Moyen terme (2-4 ans) |

| Contrôle des microplastiques sur les liants de granulés et les agents d'enrobage | -0.4% | Europe et Amérique du Nord, préoccupations émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les défaillances des cultures induites par le climat resserrant l'approvisionnement en phytobiotiques | -0.5% | Mondial, notamment dans les régions méditerranéennes et tropicales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la farine de poisson et de l'huile de poisson impactant la répercussion des coûts des additifs

La volatilité des prix de la farine de poisson et de l'huile de poisson perturbe les fabricants d'additifs pour l'aquaculture, compliquant la répercussion des coûts et la rentabilité. La hausse de 300 % de la production de farine de poisson au Pérou a augmenté la production mondiale de 75 % en janvier 2025, mais les fluctuations de prix limitent la capacité des fabricants à répercuter les primes sur les additifs. La production d'huile de poisson a augmenté de 34 %, mais les fournisseurs ont tiré parti de marges comprimées alors que les fabricants d'aliments peinaient à absorber les doubles pressions sur les coûts. La production d'aliments aquacoles en Chine a chuté de 3,5 % en 2024 en raison des inondations et des réductions de coûts des éleveurs, illustrant comment la volatilité freine l'adoption des additifs. La FAO prévoit une hausse des prix de la farine de poisson de 30 % d'ici 2030, accélérant la recherche de farine d'insectes ou de protéines unicellulaires qui nécessitent de nouvelles calibrations d'additifs. L'incertitude de la chaîne d'approvisionnement, notamment la dépendance aux intrants de poisson congelé jusqu'en septembre 2025, complique la planification des stocks pour le marché des additifs pour l'aquaculture.

Délais d'approbation multi-régions stricts pour les nouveaux additifs alimentaires

Les longs processus d'évaluation, les exigences de conformité variables et les essais de sécurité approfondis retardent l'entrée sur le marché, augmentant les coûts pour les innovateurs. Les autorisations de l'EFSA (Autorité européenne de sécurité des aliments) prennent en moyenne 3 à 4 ans, et le règlement sur la transparence de 2021 ajoute des étapes de divulgation supplémentaires qui peuvent déclencher des resoumissions si des lacunes dans les données apparaissent. Le cas Magni-PHI pour la volaille montre que les études toxicologiques et environnementales dépassent souvent le périmètre initial avant l'approbation. Aux États-Unis, les pétitions relatives aux additifs alimentaires restent la voie la plus contraignante, ce qui pousse certains développeurs à rechercher d'abord le statut GRAS (Généralement Reconnu comme Sûr) ou l'inscription à l'AAFCO (Association of American Feed Control Officials). Des dossiers divergents pour les régulateurs de l'UE et des États-Unis augmentent les coûts juridiques et scientifiques, ce qui pèse sur les petits innovateurs. L'autorisation de la poudre de larves de ténébrion en janvier 2025 est intervenue deux ans après la validation de sécurité de l'Autorité européenne de sécurité des aliments (EFSA), illustrant le rythme habituel.[3]Commission européenne, « Lignes directrices stratégiques de l'UE pour une aquaculture durable », ec.europa.eu Ces délais reportent la capture des revenus sur le marché des additifs pour l'aquaculture.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'espèce : les poissons détiennent la majorité tandis que les crustacés mènent la croissance

Les poissons représentaient 52,85 % de la part du marché des additifs pour l'aquaculture en 2025, demeurant le groupe de consommateurs le plus important en raison de l'élevage extensif de saumons, de tilapias et de carpes à l'échelle mondiale. Cette domination s'est traduite par une tranche estimée à 1,53 milliard USD de la taille du marché des additifs pour l'aquaculture en 2025, illustrant le pouvoir d'achat des opérateurs qui ont standardisé les protocoles d'additifs pour préserver les ratios de conversion alimentaire. Les producteurs de saumon en Norvège et au Chili continuent d'intégrer des acides aminés fonctionnels et des antioxydants qui contrecarrent le stress lors des phases d'élevage à haute densité et de transport, tandis que les fermes asiatiques de carpes privilégient des packages de vitamines et d'enzymes rentables pour respecter des budgets alimentaires serrés. Les usines d'aliments établies intègrent déjà la traçabilité numérique, de sorte que tout additif démontrant une amélioration mesurable de l'efficacité alimentaire ou du rendement en filets s'étend rapidement via des contrats d'approvisionnement à long terme. Par conséquent, la pisciculture établit la spécification de référence que la plupart des fournisseurs utilisent pour valider de nouveaux ingrédients.

Les crustacés, menés par les crevettes, affichent la courbe d'adoption la plus rapide avec un TCAC de 8,92 % jusqu'en 2031, les producteurs justifiant les dépenses plus élevées en additifs pour compenser les risques de maladies encore élevés et obtenir une coloration premium. Des essais utilisant 5 % d'huile de krill riche en astaxanthine ont permis une survie de 100 % sous stress salin tout en augmentant la valeur marchande grâce à une pigmentation plus profonde, renforçant la volonté de payer pour des intrants spécialisés. Les éleveurs chinois continuent de se tourner vers des régimes fonctionnels multi-phases incluant des probiotiques immunostimulants, tandis que les éleveurs sud-américains se concentrent sur des phytogéniques encapsulés résistant à la lixiviation dans les bassins saumâtres. Les mollusques et les espèces de niche telles que les concombres de mer restent peu importants mais notables, avec des mélanges de minéraux micronisés améliorant la résistance de la coquille et les attributs de texture qui obtiennent des prix supérieurs dans les circuits gastronomiques. À mesure que la demande se diversifie, les fournisseurs adaptent des packages d'additifs spécifiques aux espèces, positionnant le marché des additifs pour l'aquaculture pour des gains réguliers en volume et en valeur dans des segments de production distincts.

Par forme : la microencapsulation transforme les systèmes de distribution

Les granulés extrudés secs dominaient avec 67,05 % de la part du marché des additifs pour l'aquaculture en 2025, représentant la plus grande tranche de la taille du marché des additifs pour l'aquaculture, car la plupart des bassins et cages commerciaux s'appuient déjà sur des distributeurs automatiques qui dispensent des granulés uniformes avec des vitesses de chute prévisibles. Les lignes de production à fort rendement en Asie et en Amérique du Sud préfèrent cette forme car sa dureté, son profil d'humidité et son niveau de poussière peuvent être ajustés rapidement pour répondre aux besoins des espèces tout en maintenant des coûts de production bas. Les usines d'aliments affinent désormais les matrices de granulés avec des enzymes thermostables et des vitamines encapsulées pour réduire les pertes de nutriments lors de l'extrusion et de la manutention en vrac ultérieure. Les opérateurs surveillent également la fragmentation des granulés car les fines obstruent les distributeurs de précision et augmentent le gaspillage, ce qui pousse les fournisseurs à affiner les ratios de liants et à introduire des trieurs optiques pour un contrôle qualité plus strict.

Les poudres microencapsulées affichent le TCAC le plus rapide de 10,78 % jusqu'en 2031, la coacervation et le séchage par pulvérisation électrostatique protégeant les bioactifs sensibles de la chaleur et de l'humidité, prolongeant la durée de conservation à 18 mois dans des conditions d'entrepôt. Des efficacités d'encapsulation allant jusqu'à 99 % préservent les acides gras oméga-3, les huiles essentielles et les probiotiques jusqu'à ce qu'ils atteignent l'intestin, ce qui améliore l'efficacité et permet aux formulateurs de réduire les taux d'inclusion sans sacrifier les performances. La taille uniforme des particules favorise une dispersion homogène dans les farines ou les enrobages de granulés, réduisant les risques de points chauds pouvant entraîner des baisses de palatabilité ou des arômes indésirables. À mesure que les fermes installent des distributeurs guidés par l'IA capables de doser des suppléments à l'échelle micronique directement dans les colonnes d'eau, la demande de poudres à faible teneur en poussière et à écoulement libre est appelée à s'accélérer. Ensemble, ces tendances remodèlent la stratégie de formulation, poussant les fournisseurs à équilibrer les avantages de coût des granulés traditionnels avec l'avantage de performance qu'apporte l'encapsulation avancée.

Par type d'additif : les probiotiques dépassent les catégories traditionnelles

Les acides aminés conservent une part de marché de 21,05 % en 2025, ancrant la synthèse des protéines dans les régimes alimentaires et poussant le remplacement de la farine de poisson au-delà de 35 %. Les probiotiques et prébiotiques affichent un TCAC de 9,21 %, reflétant une large approbation réglementaire et une efficacité sur le terrain. Des mélanges multi-souches à 2 grammes par kilogramme ont amélioré la croissance et l'activité des enzymes antioxydantes chez Cirrhinus mrigala, réduisant le taux de conversion alimentaire de 0,1 point en moyenne. La taille du marché des additifs pour l'aquaculture pour les probiotiques devrait passer de 0,38 milliard USD en 2026 à 0,59 milliard USD en 2031.

L'innovation enzymatique est un autre levier. L'inclusion de protéases améliore la digestibilité des acides aminés, tandis que la phytase libère le phosphore lié, limitant la lixiviation des minéraux dans les bassins. Les vitamines A et E en nano-émulsions sont adoptées lors d'événements de stress thermique, soutenant la résilience oxydative. Par ailleurs, l'astaxanthine microbienne issue de Phaffia rhodozyma offre une alternative évolutive à l'extraction de sous-produits de crustacés, libérant des approvisionnements pour les salmonidés. Collectivement, ces évolutions approfondissent la diversité des produits sur le marché des additifs pour l'aquaculture.

Analyse géographique

L'Asie-Pacifique a contribué à 61,05 % des revenus mondiaux en 2025 et continue d'ancrer la croissance des volumes, portée par la production de crevettes en Chine dépassant 2 millions de tonnes métriques. Les épidémies de maladies et les changements de sources de protéines contraignent les fermes à superposer des additifs renforçant l'immunité aux packages d'acides aminés de base. Le Vietnam et l'Inde développent une aquaculture orientée vers l'exportation, mais la sensibilité aux prix façonne un marché à deux niveaux où les additifs premium coexistent avec des mélanges optimisés en termes de coûts.

La taille du marché des additifs pour l'aquaculture en Europe devrait s'étendre de 0,56 milliard USD en 2026 à 0,83 milliard USD d'ici 2031 sur un TCAC de 8,05 %, les directives de l'UE élevant les exigences de durabilité. Le secteur saumonier norvégien mène l'adoption de l'alimentation de précision, catalysant des essais de systèmes de dosage assistés par l'IA qui améliorent l'efficacité d'utilisation des additifs fonctionnels. Les projets Horizon Europe canalisent plus de 6 millions EUR (6,95 millions USD) dans la recherche sur les aliments verts annuellement, accélérant la commercialisation des antioxydants et phytonutriments dérivés des algues.

L'Amérique du Nord présente un paysage mature mais favorable à l'innovation. Le Plan stratégique américain pour l'aquaculture soutient des infrastructures public-privé où les développeurs d'additifs pilotent de nouvelles protéines ou des solutions à base de bactériophages dans des conditions contrôlées. L'engagement du Canada envers les droits des peuples autochtones ajoute des couches ESG qui récompensent les formulations respectueuses de l'environnement. Par ailleurs, les opérateurs de crevettes mexicains approfondissent les liens avec les fournisseurs transfrontaliers, stimulant le débit des additifs.

Paysage concurrentiel

Le marché des additifs pour l'aquaculture présente une fragmentation modérée. Des entreprises comme Nutreco N.V. (Skretting), Evonik Industries AG et Cargill, Incorporated tirent parti de leurs empreintes chimiques et de matières premières intégrées. Leurs budgets de recherche et développement dépassent 200 millions USD annuellement, finançant des plateformes enzymatiques et phytogéniques. Les entreprises de niveau intermédiaire comme ADM, Alltech et Nutreco élargissent leurs portefeuilles par des acquisitions, illustrées par l'achat par Alltech de l'installation d'alimentation de Raisio pour 7 millions EUR (7,57 millions USD) afin de développer les solutions nutritionnelles nordiques.

La technologie reste un facteur de différenciation clé. L'acquisition par AKVA de Observe Technologies pour 13,7 millions GBP (17,5 millions USD) intègre l'analyse par l'IA dans la gestion intégrée des fermes, une initiative anticipée pour améliorer la conversion alimentaire de 5 à 7 % lors des premiers déploiements. Un financement en capital-risque de 808 millions USD a afflué dans l'aquaculture au cours de l'année écoulée, mis en évidence par le tour de table de 200 millions USD d'eFishery ciblant l'adoption de l'alimentation intelligente. Des start-ups telles que String Bio gagnent du terrain après avoir obtenu le statut GRAS (Généralement Reconnu comme Sûr) pour les protéines microbiennes, permettant l'association d'additifs avec de nouveaux substrats.

L'expertise en matière de conformité réglementaire constitue un avantage concurrentiel, les entreprises maîtrisant les soumissions de dossiers à l'EFSA (Autorité européenne de sécurité des aliments) collaborant avec de petits innovateurs en ingrédients pour accélérer l'entrée sur le marché dans l'UE. L'accréditation en matière de durabilité — étiquetage carbone, conformité ASC (Conseil d'intendance de l'aquaculture) et plateformes de traçabilité — figure désormais en bonne place dans les argumentaires des fournisseurs. Ces dynamiques maintiennent collectivement le marché des additifs pour l'aquaculture compétitif mais ouvert à la disruption.

Leaders du secteur des additifs pour l'aquaculture

Nutreco N.V. (Skretting)

BioMar Group

Alltech

Evonik Industries AG

Cargill, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BioMar Norway a obtenu la certification ASC Feed, garantissant que sa production d'aliments répond aux normes de durabilité et de responsabilité environnementale, et soutenant les fermes saumonières norvégiennes en vue des prochaines exigences de certification.

- Juin 2025 : IFB Agro a été approuvée pour acquérir l'activité d'aliments pour crevettes et poissons d'eau douce de Cargill India, y compris les formulations d'aliments, les installations de fabrication et les ressources associées, afin de renforcer sa position dans le secteur des aliments aquacoles.

- Mai 2025 : Marfeed, une nouvelle marque lancée par MIAVIT GmbH et Arctic Feed Ingredients AS, introduit des additifs alimentaires innovants conçus pour améliorer la santé, la nutrition et la durabilité en aquaculture.

- Juin 2024 : BP Ventures a investi 30 millions USD dans Calysta Inc. pour soutenir le déploiement de son produit protéique FeedKind destiné au secteur de l'aquaculture, soulignant l'intérêt croissant pour les sources de protéines alternatives dans les applications d'aliments aquacoles.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des additifs pour l'aquaculture comme la valeur et le volume des ingrédients fabriqués commercialement, tels que les acides aminés, les enzymes, les acides organiques, les probiotiques, les antioxydants, les liants et les vitamines, délibérément incorporés dans des aliments composés pour l'aquaculture afin d'améliorer la croissance, la santé et la conversion alimentaire chez les espèces de poissons à nageoires et de crustacés. Selon les analystes de Mordor Intelligence, les valorisations couvrent les premières ventes des formulateurs d'additifs et des mélangeurs de prémix aux usines d'aliments ou aux intégrateurs, exprimées en USD et en tonnes métriques.

Exclusion du périmètre : les additifs mélangés à la ferme et les traitements pharmaceutiques de l'eau sont exclus du périmètre du marché.

Aperçu de la segmentation

- Par type d'espèce

- Poissons

- Salmonidés

- Tilapia

- Carpe

- Poisson-chat

- Mollusques

- Crustacés

- Autres

- Poissons

- Par type d'additif

- Vitamines

- Minéraux

- Antioxydants

- Acides aminés

- Enzymes

- Acidifiants

- Probiotiques et prébiotiques

- Phytogéniques et huiles essentielles

- Autres (caroténoïdes/astaxanthine, liants de granulés/bentonite, etc.)

- Par forme

- Granulés extrudés secs

- Granulés humides

- Poudres microencapsulées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Vietnam

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Turquie

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des nutritionnistes d'usines d'aliments asiatiques et latino-américaines, des responsables des achats chez des mélangeurs d'additifs et des vétérinaires au niveau des exploitations nous ont permis de valider les taux d'inclusion spécifiques aux espèces, les allégations fonctionnelles émergentes et les prix de vente moyens. Des panels régionaux ont permis de recueillir des perspectives provenant des zones à forte croissance du tilapia et de la crevette, ainsi que des clusters saumon matures.

Recherche documentaire

Nous avons commencé par les fichiers nationaux de production aquacole de la FAO FishStat, les codes douaniers pour les préparations d'additifs HS 2309, et les fiches de demande d'aliments par espèce publiées par le ministère de l'Agriculture de Chine. Les notes des associations professionnelles de l'IFFO, de la Global Aquaculture Alliance et de la European Feed Manufacturers Federation ont aidé à établir des références pour les ratios de substitution de la farine de poisson. Les rapports 10-K et les présentations aux investisseurs des entreprises ont été analysés via D&B Hoovers, tandis que les trajectoires de prix des principaux acides aminés et acides organiques ont été extraites de Dow Jones Factiva. Ces sources accessibles au public constituent le cadre de référence pour les volumes de base, les coûts des intrants et les évolutions réglementaires qui influencent l'adoption des additifs. La liste citée ici est illustrative ; de nombreuses bases de données ouvertes supplémentaires et des périodiques sectoriels ont été consultés lors du travail documentaire.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit en associant les productions de biomasse aquacole 2024 aux ratios de conversion alimentaire par espèce, puis en appliquant les plages de taux d'inclusion pour chaque classe d'additifs. Des consolidations ascendantes sélectives des revenus des fournisseurs ont permis de vérifier les totaux. Des variables clés telles que les prix mondiaux de la farine de poisson, la part du concentré de protéines de soja, les événements de mortalité liés aux maladies, l'intensification des bassins crevettiers et les plafonds réglementaires sur les antibiotiques dans les aliments entrent dans une régression multivariée qui alimente une superposition ARIMA pour les perspectives 2025-2030. Les lacunes dans les lignes ascendantes, pour les volumes captifs opaques, ont été comblées à l'aide de fourchettes d'ASP normalisées convenues lors d'entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent des tests de variance en trois étapes par rapport aux flux commerciaux historiques et aux ventes de segments de sociétés cotées, suivis d'une révision par les pairs et d'une validation par un analyste senior. Nous actualisons les données tous les douze mois, mais des mises à jour intermédiaires sont déclenchées lorsque des changements de politique ou des chocs sur les matières premières modifient substantiellement les hypothèses.

Pourquoi notre référence sur les additifs pour l'aquaculture est fiable

Les chiffres publiés diffèrent souvent parce que chaque éditeur choisit des paniers d'additifs, des années de base et des courbes de prix distincts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,9 Md USD (2025) | Mordor Intelligence | - |

| 2,46 Md USD (2025) | Consultance régionale A | exclut les mélanges probiotiques vendus via les canaux de prémix |

| 2,48 Md USD (2025) | Journal professionnel B | applique des ASP uniformes sans pondération par espèce |

| 2,42 Md USD (2025) | Association sectorielle C | utilise les volumes d'aliments 2023 projetés avec une croissance forfaitaire de 3 % |

Les différences proviennent principalement d'un périmètre de produits plus étroit, d'hypothèses de prix simplifiées et de fréquences d'actualisation peu fréquentes.

En triangulant les volumes multi-sources avec une veille ASP en temps réel, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des additifs pour l'aquaculture en 2026 ?

La taille du marché des additifs pour l'aquaculture s'élève à 3,03 milliards USD en 2026 et devrait atteindre 3,79 milliards USD d'ici 2031 sur un TCAC de 4,55 %.

Quelle région est en tête du marché des additifs pour l'aquaculture ?

L'Asie-Pacifique est en tête avec 61,05 % de la part des revenus en 2025, soutenue par le secteur aquacole à fort volume de la Chine et la demande croissante de solutions d'alimentation fonctionnelles.

Pourquoi les probiotiques gagnent-ils du terrain dans l'aquaculture ?

Les restrictions réglementaires sur les antibiotiques et les avantages prouvés pour l'immunité poussent les probiotiques à un TCAC de 9,21 %, le plus élevé parmi les catégories d'additifs jusqu'en 2031.

Comment les fluctuations des prix de la farine de poisson affectent-elles la demande en additifs ?

La volatilité de la farine de poisson augmente les coûts globaux des aliments, rendant les additifs de performance cruciaux pour les gains de conversion alimentaire, mais retardant parfois l'adoption sur les marchés sensibles aux coûts.

Quel segment d'espèces connaît la croissance la plus rapide ?

Les crustacés affichent un TCAC de 8,92 % en raison des prix premium des crevettes et de la nécessité d'additifs améliorant la santé dans les systèmes intensifs de bassins et de systèmes d'aquaculture en circuit fermé.

Quelles technologies remodèlent le secteur des additifs pour l'aquaculture ?

L'alimentation de précision pilotée par l'IA, la microencapsulation pour la protection des bioactifs et les ingrédients protéiques microbiens sont des innovations notables qui stimulent l'avantage concurrentiel.

Dernière mise à jour de la page le: