Taille et part de marché de la farine de poisson et de l'huile de poisson

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.17 Milliards de dollars |

| Taille du Marché (2031) | 16.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.63% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la farine de poisson et de l'huile de poisson par Mordor Intelligence

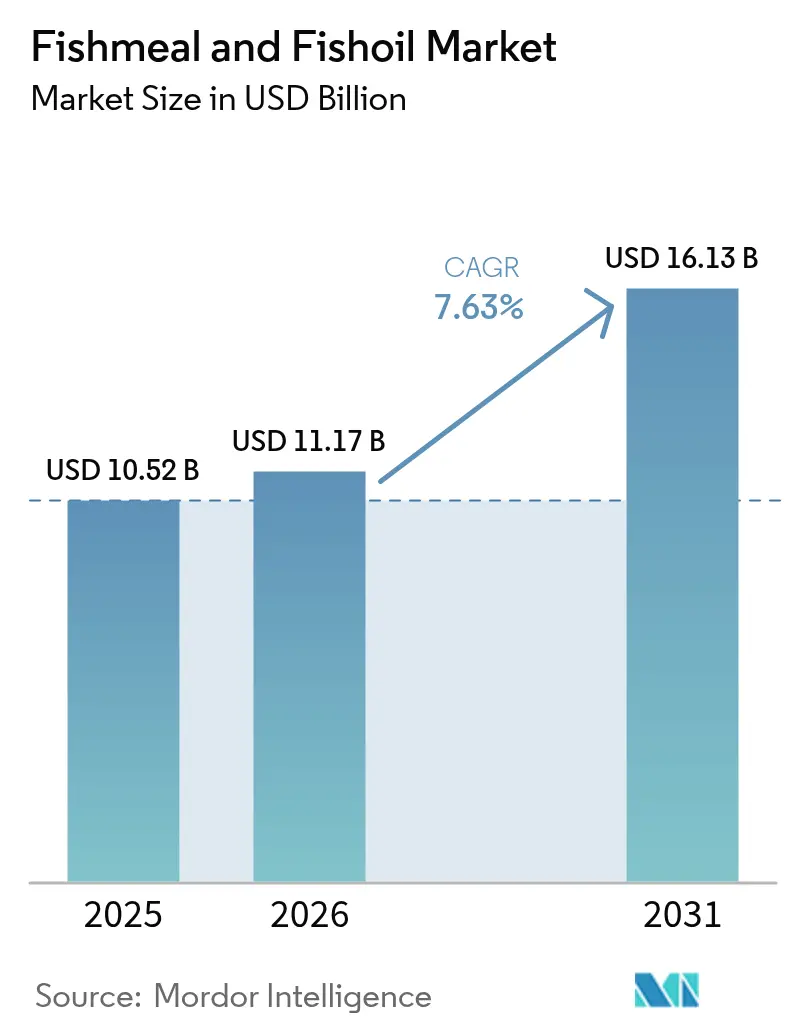

La taille du marché de la farine de poisson et de l'huile de poisson devrait s'étendre de 10,52 milliards USD en 2025 et 11,17 milliards USD en 2026 à 16,13 milliards USD d'ici 2031, enregistrant un CAGR de 7,63 % entre 2026 et 2031. L'Asie-Pacifique a maintenu son leadership, portée par l'intensification de l'élevage de crevettes et de tilapias en Chine et l'expansion des cages marines au Vietnam, toutes deux alignées sur son plan d'économie bleue 2030. La contraction de l'offre due aux réductions de quotas liées à El Niño au Pérou, conjuguée aux goulots d'étranglement du fret aux canaux de Panama et de Suez, et à des primes au comptant gonflées, a renforcé le virage stratégique vers des lots certifiés et traçables qui garantissent des avantages de prix en Europe et en Amérique du Nord. Les formulateurs d'aliments utilisent des plateformes d'intelligence artificielle pour affiner les taux d'inclusion par incréments de 0,1 %, maîtrisant les coûts tout en préservant les performances de croissance. Les incitations gouvernementales en faveur de la valorisation des déchets en protéines en Norvège, au Canada et en Islande réorientent les sous-produits du saumon vers la farine et l'huile, allégeant la pression sur les stocks sauvages et stabilisant l'approvisionnement à long terme.

Principaux enseignements du rapport

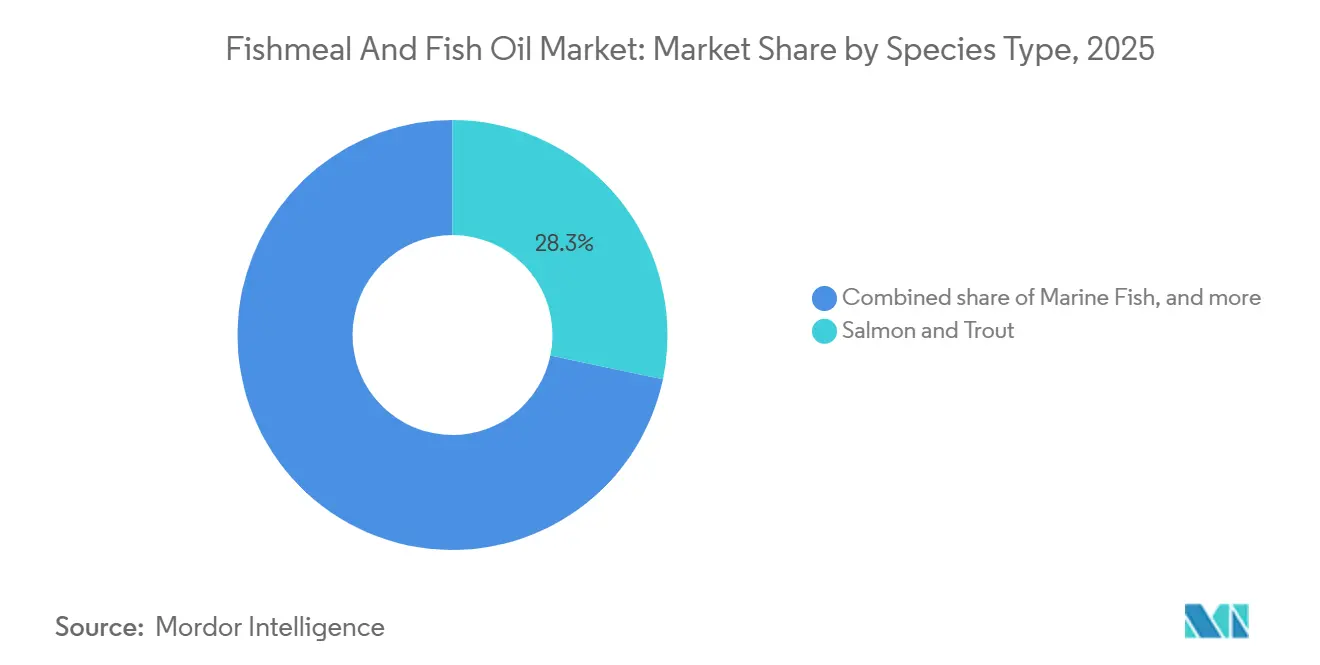

- Par espèce, le saumon et la truite ont dominé avec 28,3 % de la part de marché de la farine de poisson et de l'huile de poisson en 2025, tandis que les formulations pour crustacés devraient enregistrer un CAGR de 8,5 % jusqu'en 2031.

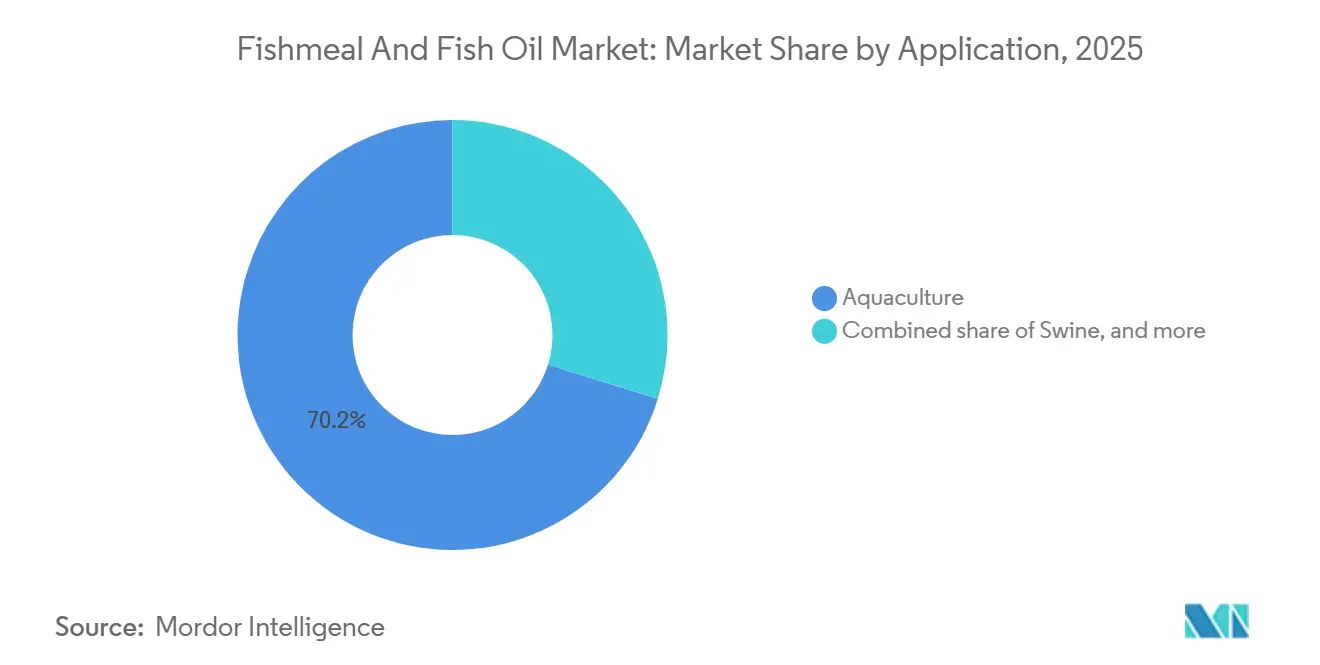

- Par application, l'aquaculture a représenté 70,2 % de la taille du marché de la farine de poisson et de l'huile de poisson en 2025, tandis que les aliments pour animaux de compagnie progressent à un CAGR de 7,4 % jusqu'en 2031.

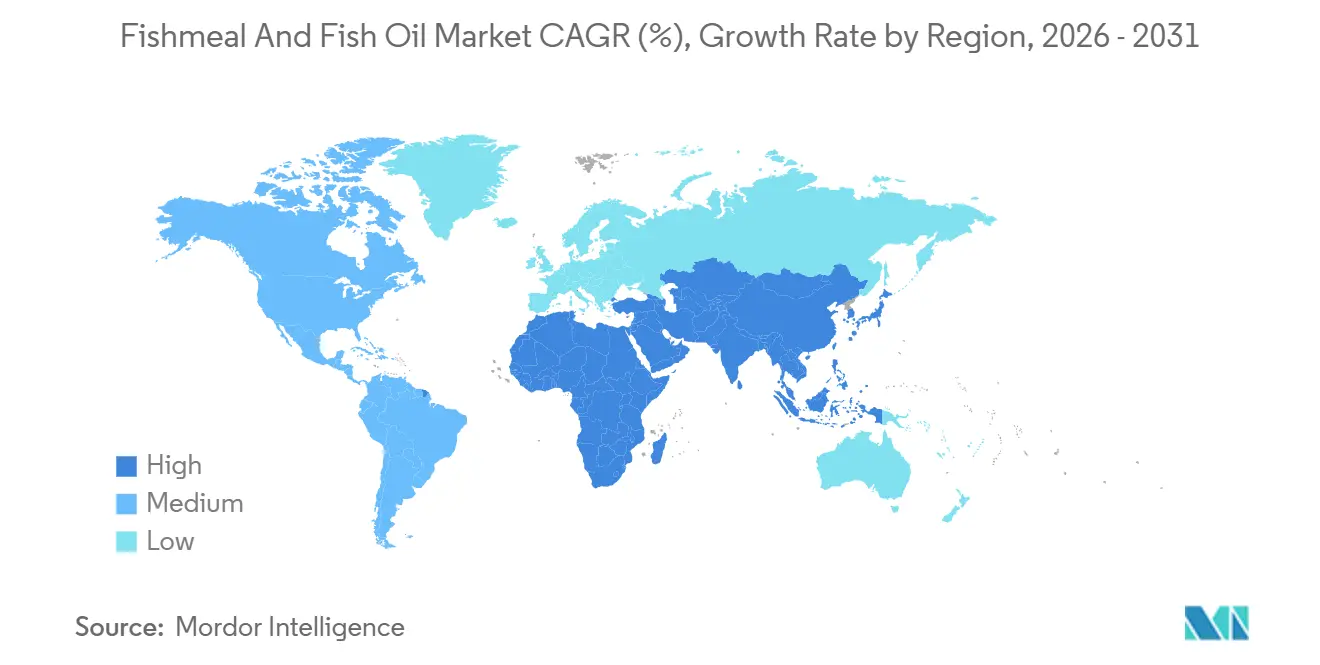

- Par géographie, l'Asie-Pacifique a représenté 45,2 % des revenus en 2025, et le Moyen-Orient devrait se développer à un CAGR de 7,9 % entre 2026 et 2031.

- Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S et FF Skagen A/S détenaient collectivement une part significative du marché de la farine de poisson et de l'huile de poisson en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la farine de poisson et de l'huile de poisson

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la production aquacole en Asie-Pacifique | +1.2% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Premiumisation des aliments pour salmonidés et crevettes | +1.0% | Norvège, Chili, Écosse, Équateur et Vietnam | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la valorisation des déchets en protéines | +0.8% | Amérique du Nord et Europe, et émergence en Amérique du Sud | Long terme (≥ 4 ans) |

| Primes de compensation carbone pour les lots certifiés durables | +0.8% | Amérique du Nord et Union européenne, et adoption précoce en Océanie | Moyen terme (2 à 4 ans) |

| Adoption rapide de concentrés à haute teneur en protéines issus de sous-produits | +0.6% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Formulation de précision pilotée par l'intelligence artificielle optimisant l'inclusion de farine de poisson | +0.5% | Mondial, concentré dans les usines d'aliments technologiquement avancées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la production aquacole en Asie-Pacifique

La Chine a conservé sa position de premier producteur mondial de produits de la mer en 2024, avec une production estimée à 74,1 millions de tonnes métriques, en hausse de 4 % par rapport à 2023. Cette croissance a été principalement portée par l'aquaculture, qui a progressé de 4,5 % en glissement annuel pour atteindre 58,1 millions de tonnes métriques[1]Source : Département agricole étranger de l'USDA, "Chine : Rapport 2025 sur les produits halieutiques chinois," fas.usda.gov. Selon les Douanes vietnamiennes, le chiffre d'affaires total des exportations de crevettes du pays en 2025 s'est élevé à 4,6 milliards USD, représentant une augmentation de 19 % par rapport à 2024 et marquant le niveau le plus élevé jamais enregistré, accélérant ainsi l'approvisionnement en régimes alimentaires riches en protéines pour les juvéniles de tilapia et d'algues marines[2]Source : Association vietnamienne des exportateurs et producteurs de produits de la mer, "Les exportations de crevettes du Vietnam atteignent un record de 4,6 milliards USD en 2025," vasep.com.vn. Les juvéniles de poissons et de crevettes présentent une tolérance limitée aux protéines végétales, de sorte que les profils d'acides aminés marins restent indispensables à une croissance optimale. Le littoral indien expérimente des systèmes en circuit fermé pour le pompano et la cobia nécessitant l'inclusion de farine de poisson, aggravant la tension régionale. La hausse de la consommation de produits de la mer par habitant en Asie du Sud-Est, dont la progression est projetée d'ici 2028, renforce la croissance structurelle du marché de la farine de poisson et de l'huile de poisson.

Premiumisation des aliments pour salmonidés et crevettes

Les producteurs norvégiens reformulent les régimes alimentaires pour inclure une combinaison d'EPA (acide eicosapentaénoïque) et de DHA (acide docosahexaénoïque), augmentant la part de farine de poisson dans les rations de finition. Les exportateurs équatoriens ciblant les primes de prix au détail aux États-Unis utilisent des huiles riches en astaxanthine dérivées d'anchois et de krill, stimulant la demande de spécialités. Cette tendance souligne l'importance croissante des additifs à haute valeur ajoutée dans les formulations d'aliments pour l'aquaculture. Les éleveurs de saumons chiliens raccourcissent les cycles d'élevage en augmentant la densité en protéines marines, atteignant des indices de conversion alimentaire inférieurs à 1,1. L'Écosse impose des limites strictes de rejet en phosphore, stimulant l'adoption de farines hydrolysées par voie enzymatique qui maintiennent les performances tout en réduisant les effluents. Ces dynamiques divisent le marché de la farine de poisson et de l'huile de poisson entre des grades de commodité pour la carpe et le tilapia et des concentrés à haute spécification qui captent des marges supérieures.

Primes de compensation carbone pour les lots certifiés durables

Les expéditions certifiées MarinTrust ont commandé une prime sur les marchés au comptant européens, les entreprises d'alimentation multinationales ayant intégré des exigences de traçabilité dans leurs contrats. La farine d'anchois péruvien certifiée par le Marine Stewardship Council est utilisée pour les grades standard, sous l'impulsion des exigences des détaillants envers les producteurs de saumon pour fournir des intrants documentés à faible empreinte carbone. La production mondiale de farine de poisson provient principalement de pêcheries évaluées, les cadres d'approvisionnement de Cargill, Incorporated et Nutreco N.V. mettant l'accent sur des pratiques d'approvisionnement durable. Les plateformes blockchain pilotées au Chili permettent aux acheteurs de vérifier les données au niveau du navire et d'accéder à un financement vert qui réduit les coûts en fonds de roulement. Les certifications fonctionnent donc comme des barrières non tarifaires, redéfinissant le positionnement concurrentiel sur le marché de la farine de poisson et de l'huile de poisson.

Adoption rapide de concentrés à haute teneur en protéines issus de sous-produits

Les usines européennes utilisant l'hydrolyse enzymatique atteignent désormais des niveaux de protéines plus élevés que la farine conventionnelle, permettant aux formulateurs de réduire les taux d'inclusion sans compromettre la densité en acides aminés. TripleNine Group a étendu sa production de 18 000 tonnes métriques en 2025 pour répondre aux besoins des systèmes d'aquaculture en circuit fermé écossais et norvégiens. Les hydrolysats de sous-produits de saumon, lorsqu'ils sont inclus dans les aliments de démarrage pour crevettes, ont réduit la mortalité précoce. L'accent mis sur la nutrition fonctionnelle a élevé les concentrés au rang de catégorie premium, assurant la stabilité des prix malgré la substitution des volumes par des protéines d'insectes ou de cellules uniques. En 2024, des orientations fédérales claires aux États-Unis ont éliminé l'incertitude réglementaire, accélérant le rythme de commercialisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des débarquements d'anchois péruvien liée à El Niño | -1.2% | Mondial, aiguë en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Essor des protéines d'insectes et de cellules uniques dans les recettes d'aliments aquacoles | -0.9% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement géopolitiques du fret dans les canaux de Panama et de Suez | -0.7% | Routes commerciales Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Hausse des coûts d'assurance pour les cargaisons réfrigérées en raison des risques biologiques | -0.5% | Voies commerciales Nord-Sud dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des débarquements d'anchois péruvien liée à El Niño

Les événements El Niño-Oscillation Australe (ENSO) constituent le principal facteur contribuant aux fluctuations des débarquements d'anchois péruvien (Engraulis ringens), entraînant des variations significatives et souvent abruptes de la biomasse des populations et des rendements de pêche. En 2023, les débarquements industriels d'anchois au Pérou ont totalisé 1,9 million de tonnes métriques, le niveau le plus bas enregistré depuis 1999. Le déclin des débarquements et le mauvais état de l'anchois cette année-là ont conduit la valeur des exportations de farine et d'huile de poisson du Pérou à tomber à 1,1 milliard USD, le niveau le plus bas en deux décennies, affectant négativement le recrutement des juvéniles[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "Impacts d'El Niño et politiques pour le secteur des pêches," fao.org. Les acheteurs chinois se sont détournés vers le Maroc avec des primes, comprimant la rentabilité des usines d'aliments. Le courant de Humboldt fournit environ un tiers du tonnage mondial de farine de poisson, de sorte que chaque choc de quota se répercute sur les prix mondiaux. Les modèles de la National Oceanic and Atmospheric Administration prévoient des événements El Niño modérés ou forts plus fréquents jusqu'en 2035, ancrant la volatilité dans les perspectives. Les réserves stratégiques et les filières de protéines alternatives deviennent des couvertures nécessaires sur le marché de la farine de poisson et de l'huile de poisson.

Essor des protéines d'insectes et de cellules uniques dans les recettes d'aliments aquacoles

Les évolutions réglementaires de l'Union européenne en 2024, notamment les clarifications sur l'utilisation des insectes vivants et l'autorisation en cours d'espèces d'insectes, ont stimulé une croissance substantielle des projets à grande échelle de mouche soldat noire (BSF). Ynsect a levé 160 millions EUR (175 millions USD) en 2023 pour une usine de 200 000 tonnes métriques ciblant les clients d'aliments aquacoles méditerranéens. Les protéines de cellules uniques fermentées à partir de méthane ont reçu l'autorisation d'inclusion dans les régimes alimentaires du saumon en Norvège et au Canada. Les essais de l'Institut norvégien de recherche marine ont montré une parité de croissance chez le saumon atlantique, mais une dilution des oméga-3 dans le filet de 12 % à 15 % en 2023, limitant la pénétration dans les catégories premium. Les économies de coûts pour le tilapia et la carpe restent convaincantes, érodant la part de la farine de poisson dans les espèces à faibles marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'espèce : le saumon et la truite détiennent la plus grande part

Le saumon et la truite constituaient le plus grand segment d'espèces et représentaient 28,3 % de la part de marché de la farine de poisson et de l'huile de poisson en 2025, reflétant leur dépendance à des ingrédients marins à haute spécification qui garantissent la couleur premium du filet et la densité en oméga-3 exigées par les détaillants en Europe et en Amérique du Nord. La différenciation continue des produits accroît les besoins en protéines fonctionnelles malgré les avancées en formulation. Les fermes norvégiennes, chiliennes et écossaises ont collectivement consommé plus de 1,3 million de tonnes métriques de farine de poisson en 2025, maintenant le leadership des prix pour les grades à faible teneur en cendres et hydrolysés par voie enzymatique. Des indices de conversion alimentaire inférieurs à 1,1 soulignent l'intérêt économique du maintien des intrants marins même à mesure que les protéines d'insectes progressent dans les phases d'essai. Les régulateurs qui resserrent les limites de rejet stimulent l'adoption de concentrés qui réduisent les déchets tout en préservant les indicateurs de croissance, une niche où les transformateurs intégrés verticalement bénéficient de marges plus élevées.

Les crustacés devraient constituer le segment à la croissance la plus rapide, se développant à un CAGR de 8,5 % entre 2026 et 2031. La hausse de la consommation de crevettes en Asie et la premiumisation au détail aux États-Unis stimulent les taux d'inclusion, augmentant ainsi la taille du marché de la farine de poisson et de l'huile de poisson pour les régimes alimentaires des crustacés. Les exportateurs de crevettes équatoriens utilisent de l'huile de poisson riche en astaxanthine pour différencier la couleur, maintenant ainsi des primes de prix par rapport aux crevettes d'origine indienne. Les éleveurs d'Asie du Sud-Est adoptant des bassins super-intensifs augmentent la fréquence d'alimentation, amplifiant les gains de volume. Les pressions de certification parallèles à celles observées chez les salmonidés intègrent la traçabilité comme condition d'accès au marché et renforcent la demande de protéines marines d'origine durable.

Par application : l'aquaculture en tête, les aliments pour animaux de compagnie progressent le plus rapidement

L'aquaculture était le plus grand segment d'application, représentant 70,2 % de la taille du marché de la farine de poisson et de l'huile de poisson en 2025, portée par la production mondiale de produits de la mer d'élevage dépassant les volumes de capture sauvage. Les espèces carnivores présentent une capacité enzymatique limitée pour les protéines végétales, de sorte que la farine de poisson reste une nécessité métabolique. La clarté réglementaire sur les farines traitées par voie enzymatique aux États-Unis et dans l'Union européenne stimule les investissements dans des concentrés qui réduisent l'inclusion sans compromettre la conversion. Les objectifs de production de l'Asie-Pacifique et les politiques de diversification du Moyen-Orient ancrent une croissance de base constante, même si les protéines d'insectes et de cellules uniques grignotent des parts dans les carpes et les tilapias.

Les aliments pour animaux de compagnie constituent l'application à la croissance la plus rapide, avec un CAGR prévu de 7,4 % jusqu'en 2031, portée par les tendances d'humanisation des animaux de compagnie en Amérique du Nord et en Europe. Les formulations premium mettent en avant les bienfaits des oméga-3 marins pour la santé articulaire et cognitive, soutenant des prix de détail supérieurs aux croquettes conventionnelles. Les fournisseurs ciblant ce canal mettent l'accent sur le contrôle des odeurs et la stabilité oxydative, permettant un effet de levier transversal des investissements dans des raffineries d'huile de poisson de haute qualité. La pénétration croissante du commerce électronique accélère la sensibilisation des consommateurs, élargissant le marché adressable pour la nutrition marine des animaux de compagnie.

Analyse géographique

L'Asie-Pacifique représentait 45,2 % du marché de la farine de poisson et de l'huile de poisson en 2025, soutenue par la production significative de la Chine et l'expansion de la crevette orientée vers l'exportation au Vietnam. Les systèmes en circuit fermé se multiplient au Japon et en Inde, augmentant l'intensité de farine de poisson par kilogramme à mesure que les éleveurs privilégient la qualité de l'eau. Les subventions accordées par le gouvernement sud-coréen et les initiatives d'importation d'aliments à Taïwan continuent de soutenir la croissance. Les approvisionnements certifiés en provenance du Pérou et de Norvège sont de plus en plus privilégiés à mesure que les détaillants accordent la priorité à la traçabilité, stimulant la demande de grades premium en Asie-Pacifique.

Le Moyen-Orient devrait afficher un CAGR de 7,9 % jusqu'en 2031, ancré par le plan Vision 2030 de l'Arabie saoudite, qui alloue des fonds à des projets de cages marines en mer Rouge. Les Émirats arabes unis subventionnent les importations de farine de poisson, réduisant les coûts à l'arrivée et stimulant l'expansion des fermes à Abou Dhabi et Fujairah. Les producteurs turcs de bar et de daurade mettent à niveau leurs régimes alimentaires pour répondre aux normes du marché de l'Union européenne, tandis que l'Égypte développe des systèmes en circuit fermé basés dans le désert pour accéder aux marchés premium du Golfe. Les priorités régionales en matière de sécurité protéique amortissent la demande contre les fluctuations des prix mondiaux, créant une base de clientèle relativement inélastique pour les fournisseurs certifiés.

L'Amérique du Sud continue d'être un fournisseur clé, le Pérou exportant malgré les restrictions de quotas, tandis que le Chili se concentre sur la consommation intérieure pour l'élevage du saumon. La Norvège a utilisé les sous-produits du saumon par le biais du recyclage, réorientant des matériaux qui auraient autrement été envoyés en décharge. La stratégie De la ferme à la table de l'Union européenne exige une traçabilité complète d'ici 2027, orientant les échanges vers des fournisseurs certifiés péruviens, islandais et danois. En Amérique du Nord, la consommation est principalement concentrée dans les fermes salmonicoles situées en Colombie-Britannique et dans le Maine. Cette région bénéficie du processus d'approbation simplifié de la Food and Drug Administration des États-Unis pour les concentrés enzymatiques. L'aquaculture africaine émergente au Nigeria, en Égypte et en Afrique du Sud augmente les importations, mais les lacunes en matière d'infrastructure et de financement limitent encore l'échelle.

Paysage réglementaire

La réglementation repose sur la sécurité des aliments pour animaux, les normes de traitement des sous-produits animaux et les exigences de traçabilité qui façonnent le commerce transfrontalier de la farine et de l'huile de poisson. Dans l'Union européenne, les conditions de transformation et de commercialisation sont encadrées par les règles relatives aux sous-produits animaux, y compris les définitions et normes de traitement de la farine et de l'huile de poisson en vertu du règlement (UE) 2017/786 modifiant le règlement (UE) n° 142/2011, ainsi que la gestion des contaminants. Cela comprend les voies de détoxification pour les huiles de poisson et les farines de poisson dépassant les limites de dioxines/PCB en vertu du règlement (UE) 2020/757. Parallèlement, les autorisations et réautorisations d'additifs pour l'alimentation animale dans l'UE continuent d'être délivrées sur la base des avis de l'EFSA, y compris une nouvelle série de règlements d'exécution en janvier-février 2026, resserrant le cadre de conformité pour les additifs fonctionnels et auxiliaires de transformation utilisés pour stabiliser les huiles et produire des farines traitées enzymatiquement.

Aux États-Unis, la surveillance couvre les règles relatives aux ingrédients pour aliments pour animaux et aux aliments médicamenteux qui façonnent les formulations utilisant des ingrédients marins et des protéines alternatives. La FDA a publié un projet de directive révisée en avril 2026 (GFI n° 91, VICH GL8 (R1)) sur les tests de stabilité pour les prémélanges médicamenteux destinés à être incorporés dans les aliments pour animaux. Une mise à jour du Federal Register de février 2026 a reflété les décisions d'approbation de médicaments vétérinaires de juillet à septembre 2025, renforçant le rythme des mises à jour réglementaires que les fabricants de prémélanges et d'aliments doivent suivre. Pour les exportations vers l'UE, les exigences de certification et de documentation gérées via les processus de l'USDA APHIS, avec une coordination entre agences, restent une porte pratique pour l'accès au marché, rendant les systèmes de qualité, la traçabilité des lots et la documentation de traitement conforme essentiels à la sélection des fournisseurs.

Paysage concurrentiel

Le marché de la farine de poisson et de l'huile de poisson est modérément concentré, avec des entreprises majeures telles que Pelagia AS (Austevoll Seafood ASA / Kverva AS), Tecnológica de Alimentos S.A. (Grupo Brescia), Omega Protein Corporation (Cooke Inc.), TripleNine Group A/S et FF Skagen A/S, détenant collectivement une part significative du marché en 2025. Tecnológica de Alimentos a investi 45 millions USD depuis 2024 dans des lignes d'hydrolyse, portant la teneur en protéines à 76 %, ciblant les formulateurs premium de salmonidés. Omega Protein Corporation s'appuie sur les pêcheries de menhaden d'Amérique du Nord et un contrat d'approvisionnement de 10 ans avec BioMar, indexé sur des indicateurs de durabilité. TripleNine Group A/S et FF Skagen A/S se différencient par la production de concentrés enzymatiques et la distillation moléculaire, produisant des huiles de haute pureté pour les circuits pharmaceutiques et des aliments pour animaux de compagnie.

Les transformateurs de niche au Pérou, au Chili et en Norvège captent de la valeur en proposant des lots certifiés neutres en carbone MarinTrust et Marine Stewardship Council qui débloquent des primes de prix auprès des usines d'aliments européennes. Les plateformes blockchain pilotées par les exportateurs chiliens fournissent des données au niveau du navire, constituant une barrière à l'entrée pour les négociants en commodités dépourvus d'infrastructure numérique. Les dépôts de brevets suivis par l'Organisation internationale de la farine de poisson et de l'huile de poisson font état de 47 demandes en 2025 liées au traitement enzymatique et à la stabilisation oxydative, signalant une course à l'innovation axée sur les performances fonctionnelles. La volatilité du fret et l'incertitude des quotas encouragent la consolidation, les petits opérateurs péruviens devenant des cibles d'acquisition pour les entreprises européennes et nord-américaines cherchant un accès sécurisé aux matières premières et des synergies logistiques.

L'intégration verticale couvrant la transformation, la formulation et la distribution procure des avantages en termes de coûts lorsque El Niño ou les chocs de fret resserrent l'offre. Les entreprises déployant des technologies de formulation par intelligence artificielle signalent une consommation de farine de poisson réduite sans sacrifier la croissance, réalisant des économies annuelles plus importantes dans les grandes opérations. Les incitations à la valorisation des déchets en protéines accélèrent l'entrée d'acteurs de l'économie circulaire qui transforment les sous-produits du saumon en concentrés de haute qualité, tandis que les producteurs de protéines d'insectes et de cellules uniques défient les segments de commodité mais restent limités dans leur capacité à reproduire les attributs d'oméga-3 à longue chaîne et de pigmentation nécessaires aux aliments premium pour saumon et crevettes.

Leaders du secteur de la farine de poisson et de l'huile de poisson

Pelagia AS (Austevoll Seafood ASA / Kverva AS)

Tecnológica de Alimentos S.A. (Grupo Brescia)

Omega Protein Corporation (Cooke Inc.)

TripleNine Group A/S

FF Skagen A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La disponibilité plus restreinte des ingrédients marins et la volatilité accrue des prix créent un espace pour deux stratégies parallèles : (i) des lots premium, certifiés et traçables de farine et d'huile de poisson répondant aux règles d'approvisionnement des détaillants et des fabricants d'aliments pour animaux, et (ii) une diversification accrue de l'approvisionnement grâce aux sous-produits et à de nouvelles capacités de transformation. Les données sectorielles citées par l'IFFO en 2026 indiquent une pression du côté de l'offre, notamment une baisse rapportée de 28 % en glissement annuel de la production mondiale de farine de poisson au premier trimestre 2026, avec une baisse de 38 % en mars 2026, ainsi que des commentaires selon lesquels la production annuelle pourrait tomber sous les 5 millions de tonnes métriques dans des conditions persistantes d'El Niño. Dans ce contexte, les achats s'orientent vers des lots traçables au niveau des navires, alignés sur MarinTrust et le MSC, utilisés par les acheteurs multinationaux, et l'économie soutient les investissements dans l'hydrolyse, la stabilisation oxydative et la distillation moléculaire qui convertissent une matière première contrainte en concentrés à spécifications plus élevées pour les canaux des salmonidés, des crevettes, des aliments pour animaux de compagnie et des nutraceutiques.

Une deuxième piste d'opportunité est le développement accéléré de systèmes circulaires et d'ingrédients alternatifs qui réduisent l'exposition aux chocs liés à l'anchoveta tout en maintenant les performances pour les espèces cibles. Les sous-produits représentent déjà une part significative de l'approvisionnement (35 % de la farine de poisson et 57 % de l'huile de poisson à l'échelle mondiale, et 44 % et 74 % en Asie), et les incitations gouvernementales pour la valorisation des déchets en protéines, notées en Norvège, au Canada et en Islande dans le contexte du rapport, s'alignent sur cette évolution en intégrant les sous-produits du saumon dans les flux de farine et d'huile. La validation commerciale et scientifique des substituts élargit également les outils de formulation : en janvier 2026, NaturAlleva et Innovafeed ont annoncé un partenariat commercial pour intégrer des ingrédients BSFL dans les aliments aquacoles pour plusieurs espèces, et des essais évalués par des pairs en 2026 ont rapporté un remplacement partiel réussi de la farine de poisson par de la farine d'insectes et des protéines unicellulaires à des niveaux d'inclusion définis dans les régimes des poissons. Combinés à la formulation de précision assistée par IA déjà utilisée par les fabricants d'aliments pour ajuster les taux d'inclusion par petits incréments, ces développements créent de l'espace pour des offres d'ingrédients marins différenciées qui associent une performance fonctionnelle concentrée à une durabilité documentée et une qualité plus stable.

Développements récents du secteur

- Avril 2026 : la Food and Drug Administration (FDA) des États-Unis a publié un projet de directive révisée (GFI n° 91, VICH GL8 (R1)) sur les tests de stabilité pour les prémélanges médicamenteux destinés à être incorporés dans les aliments pour animaux. Cette mise à jour renforce les exigences en matière de documentation et de tests pour les programmes de stabilité des prémélanges utilisés par les grands producteurs d'aliments, influençant la gestion des ingrédients marins et d'autres intrants à forte valeur dans les conditions de stockage et de transformation.

- Juin 2025 : Pelagia AS a acquis Fjord Solutions, se développant dans la collecte, la déshydratation et les services de traitement des boues liés aux opérations aquacoles. Cette transaction renforce l'accès aux flux circulaires de matières premières et rapproche l'entreprise des flux de sous-produits et de valorisation des déchets en protéines au niveau des exploitations, de plus en plus importants pour la résilience de l'approvisionnement en ingrédients marins.

- Novembre 2024 : Cooke Inc. a conclu un accord d'achat d'actions contraignant pour acquérir Corporacion Pesquera Inca S.A.C. (Copeinca) au Pérou, un important producteur et exportateur de farine et d'huile de poisson. La transaction élargit l'empreinte de Cooke dans un pôle d'approvisionnement clé lié à l'anchoveta et augmente les options d'intégration verticale pour servir les clients des aliments aquacoles pendant les fluctuations d'approvisionnement dictées par les quotas.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des ventes de farine et d'huile de poisson produites à partir de poissons entiers et de sous-produits de transformation du poisson, lorsqu'ils sont vendus comme ingrédients pour l'alimentation animale et les usages nutritionnels dans les principales industries consommatrices.

Exclusions de périmètre : nous excluons les aliments composés finis, les compléments finis, et les matières transformées à la ferme ou en interne qui ne sont pas vendues commercialement sur le marché.

Aperçu de la segmentation

- Par type d'espèce

- Saumon et truite

- Crustacés

- Poissons marins

- Carpes

- Tilapias

- Autres

- Par application

- Aquaculture

- Volaille

- Porc

- Animaux de compagnie

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Norvège

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Vietnam

- Indonésie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Pérou

- Brésil

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigeria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie des signaux d'offre et de demande pouvant être vérifiés d'année en année. Nous nous appuyons sur des références publiques de production et de commerce telles que les statistiques de pêche de la FAO, les séries d'importations et d'exportations d'UN Comtrade, les agences nationales de la pêche et les divulgations des douanes et autorités portuaires lorsqu'elles sont disponibles. Pour le contexte de la demande, nous examinons également des sources telles que les mises à jour de l'IFFO et d'autres associations d'ingrédients marins, ainsi que des articles évalués par des pairs sur la nutrition et l'aquaculture expliquant les taux d'inclusion et les comportements de substitution.

Pour ancrer les hypothèses, nous vérifions les principaux producteurs et acheteurs par le biais de rapports annuels, présentations aux investisseurs, rapports de durabilité et articles de presse fiables sur les quotas, les débarquements et la capacité de transformation. Des abonnements payants sont utilisés de manière sélective pour les données financières et de renseignement des entreprises, les vérifications d'importations et d'exportations au niveau des expéditions, et les bases de données de brevets pour repérer les évolutions de procédés susceptibles d'affecter les rendements. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire consiste à interroger les acteurs du secteur tout au long de la chaîne de valeur, y compris les fournisseurs de matières premières, les transformateurs, les négociants, les formulateurs d'aliments et les grands utilisateurs finaux. Nous utilisons ces échanges pour valider les rendements de conversion, les spécifications typiques des produits, les schémas de prix contractuels par rapport aux prix au comptant, et la façon dont la demande évolue lorsque le prix des protéines et huiles alternatives varie. Les données sont ensuite réconciliées entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 31 % |

| Petits acteurs : 19 % | Managers : 48 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement est principalement construit à partir d'une reconstruction descendante qui relie les débarquements de poisson et la disponibilité des sous-produits à la production de farine et d'huile de poisson, puis vérifie quelle part de cette production est absorbée par les principaux usages consommateurs. Lorsque nécessaire, nous traduisons l'offre en valeur à l'aide de fourchettes de prix observées et des écarts typiques entre les grades de farine de poisson et les spécifications d'huile de poisson, et nous maintenons une cohérence temporelle des conversions de devises dans tout le modèle.

Les résultats sont corroborés par des approximations ascendantes sélectives, telles que l'agrégation des revenus de fournisseurs échantillonnés, la validation des volumes échangés par les schémas d'importation et d'exportation, et l'utilisation de vérifications indicatives de type prix de vente moyen multiplié par volume pour les couloirs à forte visibilité. Les données clés comprennent les quotas et débarquements des pêcheries de réduction, les taux de récupération des sous-produits, les facteurs de rendement du poisson brut à la farine et à l'huile, les tendances de production d'aliments aquacoles, et la pression de substitution des autres protéines et huiles. Pour les prévisions, une analyse de scénarios est appliquée car l'offre est sensible aux quotas et aux conditions météorologiques, et la trajectoire de la demande est testée à l'aide des prévisions de croissance de la production aquacole et des indications sur les taux d'inclusion fournies par des experts primaires. Lorsque des lacunes de données apparaissent dans les petits pays, nous utilisons des flux commerciaux de substitution et des références régionales de rendement, suivis de vérifications par des experts avant de finaliser l'estimation.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications multiples comparant les totaux modélisés à des signaux indépendants tels que les balances commerciales, les changements de capacité annoncés et les mouvements de prix qui devraient logiquement s'aligner sur un resserrement ou un relâchement de l'offre. Tout écart important est examiné, et si un décalage ne peut être expliqué par la saisonnalité, les changements de quotas ou le comportement des stocks, nous recontactons les sources et refaisons tourner les hypothèses concernées. Avant validation finale, le travail est examiné par étapes afin que les calculs, unités et conversions restent cohérents entre les régions.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des révisions de quotas marquées, des fermetures d'usines majeures ou des flambées de prix anormales. Juste avant la livraison, une dernière relecture est effectuée pour intégrer les dernières publications publiques et les données de validation les plus récentes.

Taille du marché de la farine et de l'huile de poisson selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la farine et l'huile de poisson peuvent sembler différents même lorsque le sujet semble identique, car chaque éditeur fixe ses propres règles quant à ce qui est comptabilisé et à la manière dont la valeur est convertie. En pratique, les plus grandes différences viennent du fait que les volumes issus des sous-produits soient traités ou non de la même manière que la réduction de poisson entier, des usages finaux considérés comme demande d'ingrédients, et de la façon dont les prix sont moyennés entre les grades et les cycles contractuels.

Les écarts principaux apparaissent généralement dans le périmètre et dans les données d'entrée du modèle qui déterminent les prix et les volumes. Certaines estimations intègrent des ingrédients marins adjacents ou la valeur des produits finis, tandis que d'autres lissent les prix à l'aide de moyennes longues qui peuvent atténuer l'impact des chocs de quotas. L'écart dans le tableau est également influencé par la rapidité avec laquelle les hypothèses sont actualisées après les changements dans les données de débarquement, les flux commerciaux et les signaux de demande d'aliments, et par la validation ou non des rendements de conversion avec les transformateurs et les formulateurs, ce qui est traité différemment selon les éditeurs et appliqué selon l'approche utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,52 milliards USD (2025) | |

| Éditeur du secteur A | 10,20 milliards USD (2025) | Utilise une construction de valeur plus étroite qui semble s'appuyer davantage sur la demande globale par région et une fenêtre de prévision plus longue, avec une vérification croisée moins visible des hypothèses de rendement et de la dispersion des prix au niveau des grades pour l'année de référence. |

| Cabinet de conseil mondial B | 13,48 milliards USD (2025) | Inclut probablement une définition plus large de ce qui compte comme valeur de marché, mélangeant potentiellement des bassins de valeur d'ingrédients marins adjacents ou appliquant des hypothèses de prix mixtes plus élevées entre les spécifications d'huile de poisson et les grades de farine de poisson. |

Globalement, la comparaison montre que le résultat en valeur évolue surtout lorsque les frontières du périmètre et les choix de moyennage des prix changent, en particulier concernant l'inclusion des sous-produits et la différenciation des grades. En maintenant le bassin de demande lié aux ventes d'ingrédients et en validant les hypothèses de rendement et de prix par des entretiens avec la chaîne d'approvisionnement, le chiffre final reste traçable à une courte liste de vérifications reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la farine de poisson et de l'huile de poisson en 2026 ?

Il est estimé à 11,17 milliards USD en 2026, en bonne voie pour atteindre 16,13 milliards USD d'ici 2031.

Quel segment d'espèces domine la demande de protéines marines ?

Les aliments pour saumon et truite détiennent la plus grande part, représentant 28,3 % des revenus de 2025, car ils nécessitent de la farine et de l'huile à haute spécification pour la densité en oméga-3.

Pourquoi la nutrition des animaux de compagnie émerge-t-elle comme un canal de croissance clé ?

Les produits premium pour chiens et chats utilisent les oméga-3 marins pour des allégations de santé articulaire et cognitive, propulsant le segment à un CAGR de 7,4 % jusqu'en 2031.

Quel est le plus grand marché géographique pour la farine de poisson et l'huile de poisson ?

L'Asie-Pacifique est en tête avec 45,2 % de la valeur mondiale, portée par une expansion robuste de l'aquaculture en Chine, au Vietnam et en Indonésie.

Comment les certifications de durabilité influencent-elles les prix ?

Les lots certifiés MarinTrust et Marine Stewardship Council obtiennent des primes de 8 à 12 % en Europe et en Amérique du Nord, car les acheteurs d'aliments associent la traçabilité aux engagements de marque.

Quels risques menacent la stabilité de l'approvisionnement ?

Les réductions de quotas induites par El Niño au Pérou, les goulots d'étranglement du fret dans les principaux canaux et la hausse des coûts d'assurance resserrent collectivement la disponibilité et font monter les prix livrés.

Dernière mise à jour de la page le: