Taille et part du marché des additifs alimentaires médicamenteux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 12.72 Milliards de dollars |

| Taille du Marché (2030) | 16.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

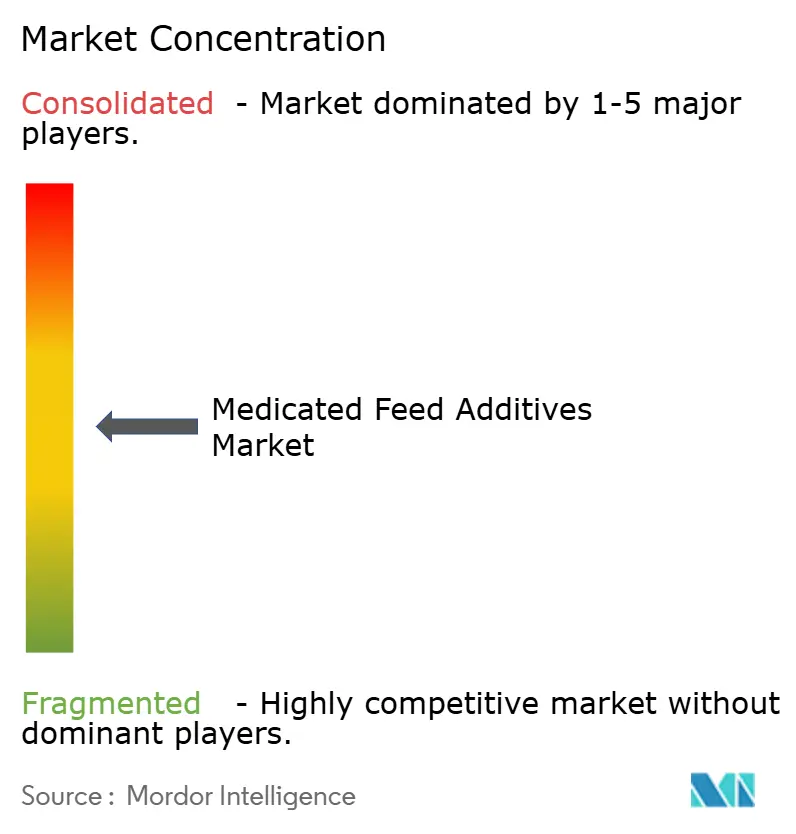

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires médicamenteux par Mordor Intelligence

La taille du marché des additifs alimentaires médicamenteux a atteint 12,72 milliards USD en 2025 et devrait croître jusqu'à 16,75 milliards USD d'ici 2030, à un TCAC de 5,66 %. Cette croissance est portée par les exigences de conformité réglementaire, l'augmentation des investissements en biosécurité et la demande croissante d'alternatives aux antibiotiques. L'expansion des élevages à haute densité, l'utilisation accrue des plateformes numériques de prescription et les programmes de chaîne d'approvisionnement renforcés par les grands producteurs contribuent à la demande soutenue de formulations d'aliments médicamenteux. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, la population bovine mondiale est passée de 1 767 millions d'animaux en 2022 à 1 785 millions d'animaux en 2023, ce qui indique un potentiel de croissance du marché. La consolidation du secteur par le biais d'acquisitions a renforcé les portefeuilles de produits et la présence géographique des principaux fournisseurs, tandis que les réglementations sur les promoteurs de croissance antibiotiques ont accru la demande d'alternatives telles que les probiotiques, les huiles essentielles et les ionophores. Le marché est confronté à des défis liés aux fluctuations des prix des matières premières, notamment pour les vitamines A et E, à la suite de l'incendie survenu en juillet 2024 dans une installation allemande, ce qui a amené les entreprises à mettre en œuvre des stratégies de couverture et à diversifier leurs fournisseurs. Le développement des plateformes de commerce électronique et des systèmes de livraison directe à la ferme a amélioré l'accessibilité au marché, en particulier pour les producteurs de petite et moyenne taille à la recherche de solutions conformes à la réglementation et économiques.

Principaux enseignements du rapport

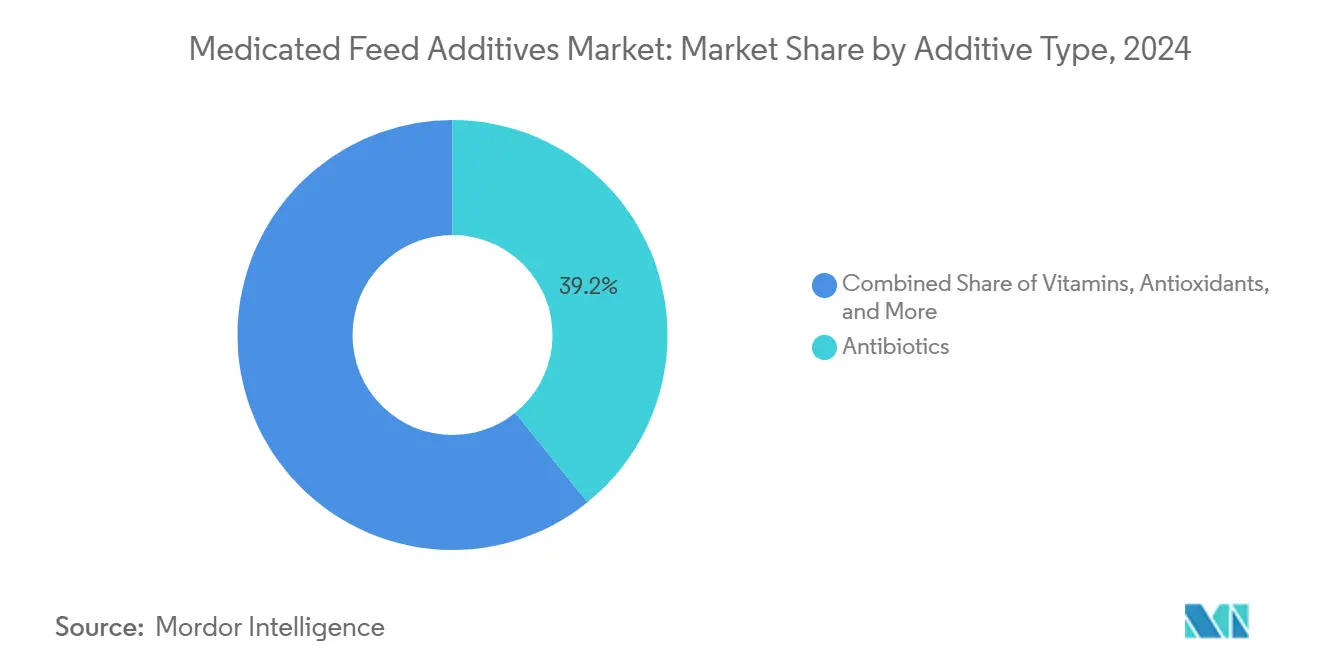

- Par type, les antibiotiques ont représenté 39,2 % de la part du marché des additifs alimentaires médicamenteux en 2024, tandis que les probiotiques devraient enregistrer le TCAC le plus élevé à 7,8 % jusqu'en 2030.

- Par type de mélange, les compléments ont représenté 41,5 % de la taille du marché des additifs alimentaires médicamenteux en 2024, tandis que les prémix devraient afficher un TCAC de 6,5 % jusqu'en 2030.

- Par type d'animal, la volaille a représenté 34,1 % de la part des revenus en 2024, et l'aquaculture progresse à un TCAC de 7,1 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté 33,9 % de la part de marché en 2024, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 6,2 % jusqu'en 2030.

- Le marché est modérément fragmenté, les cinq premiers acteurs — Cargill, Incorporated, ADM (Archer Daniels Midland Company), Phibro Animal Health Corporation, Elanco Animal Health Incorporated et Adisseo Group (A Bluestar Company) — représentant ensemble une minorité des ventes mondiales en 2024.

Tendances et perspectives du marché mondial des additifs alimentaires médicamenteux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de l'utilisation prophylactique face aux maladies transfrontalières | +1.1% | Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Renforcement des protocoles de biosécurité dans les unités d'élevage industriel | +1.0% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Intégration de plateformes numériques de prescription améliorant la conformité | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Commercialisation rapide de nouvelles alternatives aux ionophores | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Programmes d'alimentation médicamenteuse obligatoires lors de foyers de maladies | +0.8% | Mondial | Court terme (≤ 2 ans) |

| Essor des canaux de distribution par commerce électronique pour les additifs alimentaires médicamenteux | +0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'utilisation prophylactique face aux maladies animales transfrontalières

La prévalence de maladies graves, notamment la fièvre porcine africaine et l'influenza aviaire, a orienté l'attention vers les mesures préventives plutôt que vers les approches thérapeutiques. Lors de foyers de maladies, les autorités vétérinaires nationales autorisent les aliments médicamenteux à usage prophylactique, maintenant une demande constante d'ionophores, de coccidiostatiques et d'immunomodulateurs[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Directives standard de traitement vétérinaire », FAO, fao.org. Les exploitants agricoles comprennent que la prévention est plus rentable que le traitement, en particulier dans les installations d'élevage à haute densité où les taux de mortalité peuvent augmenter rapidement. La mise en œuvre de programmes à navette multiphase, qui alternent différents principes actifs, contribue à gérer le développement des résistances. Les fabricants proposant des portefeuilles complets de produits anticoccidiens bénéficient d'une augmentation des volumes de ventes. Les autorités réglementaires des États-Unis et de l'Union européenne ont établi des directives claires distinguant l'usage prophylactique approuvé de la promotion de la croissance interdite, ce qui simplifie les approbations de produits préventifs et apporte de la clarté sur les normes de conformité pour les intégrateurs.

Renforcement des protocoles de biosécurité dans les unités d'élevage industriel

Les interventions basées sur l'alimentation, notamment les acidifiants et les probiotiques, sont désormais des composantes intégrales des plans de biosécurité visant à réduire les niveaux d'agents pathogènes dans les systèmes digestifs des animaux. Les fermes certifiées dans le cadre du programme TRANSFORM de Cargill, Incorporated ont signalé une diminution de 96 % des taux de mortalité, soulignant l'efficacité des additifs alimentaires dans les protocoles de biosécurité. Les systèmes de surveillance numérique permettent le suivi en temps réel des niveaux d'agents pathogènes, permettant aux nutritionnistes de modifier les formulations d'aliments médicamenteux selon les besoins. Cette approche globale intègre la gestion de la santé intestinale grâce à des combinaisons d'acides organiques, d'huiles essentielles et d'oligo-éléments. Le cadre réglementaire distingue désormais les mesures de biosécurité basées sur l'alimentation des applications thérapeutiques, facilitant des approbations plus rapides pour les additifs alimentaires préventifs.

Intégration de plateformes numériques de prescription améliorant la conformité

La Directive sur les aliments médicamenteux vétérinaires des États-Unis exige une supervision vétérinaire documentée pour les antibiotiques d'importance médicale. Des plateformes numériques telles que myAnimalRx rationalisent la validation des prescriptions, la planification des dosages et le suivi des délais d'attente, garantissant la conformité réglementaire tout en maintenant les revenus de prescription pour les cliniques vétérinaires. Les producteurs à grande échelle gérant de multiples formulations alimentaires à différents stades de croissance des animaux bénéficient d'une efficacité opérationnelle améliorée et d'une analyse des données sur les performances des additifs. Les plateformes en ligne de vente directe aux fermes combinent une tarification transparente avec des fonctionnalités de conformité réglementaire, rendant ces services plus accessibles aux producteurs à petite échelle.

Essor des canaux de distribution par commerce électronique pour les additifs alimentaires médicamenteux

Les plateformes de commerce électronique ont rendu les additifs alimentaires médicamenteux plus accessibles aux producteurs qui dépendaient auparavant de réseaux de distributeurs dispersés. Les systèmes logistiques modernes gèrent les expéditions en température contrôlée et les exigences relatives aux matières dangereuses, réduisant les délais de livraison. La documentation numérique et l'assistance vétérinaire à distance contribuent à satisfaire aux exigences réglementaires, permettant aux producteurs de plus petite taille d'acheter en toute confiance des additifs alimentaires médicamenteux. Les places de marché en ligne spécialisées combinent les informations sur les produits avec la vente de produits de niche comme les probiotiques biologiques, augmentant ainsi leur portée commerciale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération de l'élimination progressive mondiale des promoteurs de croissance antibiotiques | -1.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des coûts des principes actifs due aux chocs de la chaîne d'approvisionnement pharmaceutique | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Émergence de substituts nutraceutiques réduisant la demande de produits médicamenteux | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Exigences complexes d'autorisation multi-pays pour les usines de fabrication d'aliments | -0.5% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'élimination progressive mondiale des promoteurs de croissance antibiotiques

L'Union européenne a interdit les allégations de promotion de la croissance en 2006 et a renforcé la supervision des antibiotiques vétérinaires en 2022. Les États-Unis ont mis en œuvre la Guidance for Industry 263 de la Food and Drug Administration, qui exigeait des prescriptions pour tous les antibiotiques d'importance médicale en 2025[2]Source : Lindsey Garner, « Utilisation des antibiotiques et Directive sur les aliments médicamenteux vétérinaires », Extension de l'Université d'État du Mississippi, msstate.edu. En vertu de ces réglementations, les producteurs doivent obtenir l'approbation vétérinaire pour chaque utilisation d'antibiotiques dans le cadre d'une relation établie vétérinaire-client-patient. Ces restrictions ont réduit l'utilisation de certains antibiotiques tout en stimulant l'innovation dans les additifs alimentaires alternatifs, notamment les probiotiques, les phytogéniques et les enzymes qui offrent des avantages de performance comparables sans les préoccupations de résistance aux antimicrobiens.

Hausse des coûts des principes actifs due aux chocs de la chaîne d'approvisionnement pharmaceutique

L'incendie de juillet 2024 dans une installation de fabrication de vitamines en Allemagne a conduit à une déclaration de force majeure pour les vitamines A et E, faisant atteindre aux prix au comptant leurs niveaux les plus élevés en cinq ans. Les fabricants d'aliments ont cherché des fournisseurs alternatifs, ce qui a entraîné une augmentation des coûts des matières premières et une réduction des marges bénéficiaires pour les fabricants d'additifs alimentaires médicamenteux. Les entreprises ont réagi en maintenant des niveaux de stocks plus élevés, en validant des fournisseurs supplémentaires et en s'approvisionnant en ingrédients critiques auprès de plusieurs zones géographiques afin de minimiser les fluctuations de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type d'additif : Les antibiotiques dominent mais les probiotiques s'accélèrent

Les antibiotiques représentent 39,2 % de la part du marché des additifs alimentaires médicamenteux en 2024. La part significative de ce segment découle de l'utilisation intensive des tétracyclines, des bacitracines et des ionophores pour la lutte contre les maladies dans la production de volailles et de porcins. Malgré des réglementations de prescription plus strictes, les vétérinaires continuent de prescrire ces principes actifs pour les infections bactériennes confirmées, maintenant une demande constante. La prévalence de la coccidiose et de l'entérite nécrotique chez les poulets de chair, combinée à la diarrhée post-sevrage chez les porcelets, soutient l'utilisation d'antibiotiques, en particulier dans les régions disposant de systèmes de supervision vétérinaire établis.

Le segment des probiotiques devrait croître à un TCAC de 7,8 % jusqu'en 2030. La pression réglementaire en faveur d'une production de viande sans résidus et la demande croissante des consommateurs pour des produits naturels stimulent l'adoption de compléments microbiens vivants en tant qu'activateurs de performance et immunomodulateurs. Des combinaisons spécifiques de souches probiotiques montrent des améliorations du taux de conversion alimentaire et des capacités de contrôle des agents pathogènes comparables aux antibiotiques. La reconnaissance par l'Organisation des Nations Unies pour l'alimentation et l'agriculture des probiotiques comme thérapie de soutien facilite leur adoption chez différentes espèces animales. Les fabricants se concentrant sur la caractérisation génomique et les technologies de microencapsulation obtiennent des prix premium tout en garantissant la stabilité du produit dans les aliments granulés.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type de mélange : Les compléments en tête tandis que les prémix gagnent en dynamisme

Les compléments ont représenté 41,5 % de la taille du marché des additifs alimentaires médicamenteux en 2024. Leurs formulations à fonction unique permettent l'application en surface directe ou l'incorporation en usine sans nécessiter d'équipement de dosage dédié, ce qui les rend adaptés aux opérations de petite et moyenne taille. Les nutritionnistes en alimentation animale incorporent couramment des vitamines, des oligo-éléments et des antibiotiques individuels via des packages de compléments, permettant des ajustements de recettes en fonction des variations locales des ingrédients.

Les prémix devraient croître à un TCAC de 6,5 %. Ces formulations, qui combinent plusieurs principes actifs avec des matières porteuses pour une meilleure uniformité, sont préférées par les producteurs intégrés et les usines de fabrication d'aliments sous contrat. Des développements récents, tels que l'installation de fabrication d'additifs de DSM-Firmenich en Égypte, dont l'ouverture est prévue en 2024, visent à réduire les délais de livraison et à répondre aux exigences de traçabilité. La transition du mélange à la ferme vers les prémix commerciaux est motivée par l'amélioration du contrôle qualité, la réduction de la séparation des micro-ingrédients et une gestion efficace des stocks.

Par type d'animal : La volaille reste au cœur du marché tandis que l'aquaculture progresse rapidement

La volaille représente 34,1 % de la part du marché des additifs alimentaires médicamenteux en 2024. La forte demande de ce segment découle d'un renouvellement rapide, de cycles de production standardisés et de programmes anticoccidiens établis. Des produits tels que Maxiban et Monteban restent essentiels pour prévenir les maladies chez les poulets de chair, tandis que les opérations de ponte dépendent de compléments enrichis en vitamines pour maintenir la qualité de la coquille.

Le segment de l'aquaculture affiche le taux de croissance le plus élevé à un TCAC de 7,1 %. L'élevage intensif du saumon, des crevettes et du tilapia accroît la vulnérabilité aux agents pathogènes d'origine hydrique. L'acquisition par Merck KGaA, Darmstadt, d'Elanco Animal Health Incorporated, dont la finalisation est prévue en février 2025, renforce les capacités de recherche pour les formulations stables en bain et stables dans l'eau, conçues pour les systèmes marins et d'eau douce. L'adoption de systèmes d'aquaculture en circuit fermé favorise un dosage précis des aliments, augmentant l'importance des granulés médicamenteux dans la gestion de la santé et de la croissance.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a détenu 33,9 % de la part du marché des additifs alimentaires médicamenteux en 2024. La Directive sur les aliments médicamenteux vétérinaires de la Food and Drug Administration des États-Unis garantit l'accès aux antibiotiques d'importance médicale sous supervision vétérinaire, maintenant une demande stable tout en faisant respecter les normes de sécurité alimentaire. L'infrastructure vétérinaire établie de la région, l'automatisation des usines de fabrication d'aliments et les plateformes numériques de prescription soutiennent la stabilité du marché. Bien que les ajustements de la main-d'œuvre chez Cargill, Incorporated et d'autres grandes entreprises puissent affecter la capacité de service, la production substantielle de volailles, de porcins et de bovins continue de stimuler la consommation d'additifs.

L'Asie-Pacifique devrait croître à un TCAC de 6,2 % jusqu'en 2030. La Chine et l'Inde améliorent leurs cadres réglementaires pour les importations d'aliments et l'enregistrement des additifs respectivement par le biais du ministère de l'Agriculture et des Affaires rurales et de l'Autorité de sécurité alimentaire et des normes de l'Inde. La croissance de la production aquacole, l'urbanisation et l'augmentation de la consommation de protéines stimulent les investissements dans des systèmes biosécurisés à haute densité nécessitant des aliments médicamenteux pour la gestion de la santé. Les entreprises internationales établissent des installations locales de prémix et des équipes de soutien technique pour répondre aux exigences de conformité régionales et aux différences linguistiques.

L'Europe maintient son importance sur le marché malgré des réglementations strictes sur les antibiotiques. Les procédures d'approbation de l'Agence européenne des médicaments et de l'Autorité européenne de sécurité des aliments prolongent les délais de développement mais garantissent un niveau élevé de sécurité et de conformité environnementale[3]Source : Agence européenne des médicaments, « Procédures d'évaluation des additifs alimentaires », AEM, ema.europa.eu. Les producteurs adoptent des probiotiques, des enzymes et des phytogéniques pour maintenir leurs performances, faisant de la région un terrain d'essai pour les alternatives aux antibiotiques. L'Amérique du Sud démontre un potentiel de croissance, portée par l'expansion des exportations de bétail et des changements réglementaires, notamment la Résolution 445/2024 de l'Argentine interdisant les promoteurs de croissance, ce qui accroît la demande d'alternatives approuvées. Le cadre d'autorégulation du Brésil favorise des systèmes de qualité qui bénéficient aux marques établies.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers acteurs — Cargill, Incorporated, ADM (Archer Daniels Midland Company), Phibro Animal Health Corporation, Elanco Animal Health Incorporated et Adisseo Group (A Bluestar Company) — représentant une minorité de la part du marché des additifs alimentaires médicamenteux en 2024. Les entreprises élargissent leurs portefeuilles par le biais d'acquisitions et de cessions stratégiques. Phibro a acquis le segment des additifs alimentaires médicamenteux de Zoetis pour 350 millions USD en 2024, générant 400 millions USD de revenus et six installations de fabrication. DSM-Firmenich a cédé sa participation dans la Feed Enzymes Alliance à Novonesis pour 1,5 milliard EUR (1,6 milliard USD) en juin 2025, permettant des investissements dans des additifs de spécialité. Elanco a acquis un avantage concurrentiel grâce à l'approbation anticipée de Bovaer, son produit de réduction du méthane.

Le développement de produits se concentre sur les alternatives aux antibiotiques, les composés de réduction du méthane et les services numériques. Les entreprises mettent en œuvre des plateformes de conseil basées sur les données pour démontrer les performances des additifs à travers des résultats au niveau de l'exploitation. La fiabilité de la chaîne d'approvisionnement est devenue un avantage concurrentiel, comme l'a démontré la pénurie de vitamines de 2024, lors de laquelle les entreprises ayant maintenu un approvisionnement constant ont sécurisé des contrats clients à long terme.

Des opportunités de croissance existent dans les segments émergents de l'aquaculture et des ruminants, en particulier là où les formulations spécialisées et le soutien technique sont limités. L'augmentation des réglementations crée des barrières à l'entrée plus élevées, bénéficiant aux opérateurs à grande échelle dotés d'équipes de conformité réglementaire établies et de réseaux de fabrication mondiaux. Le marché devrait connaître une consolidation modérée continue, les entreprises de taille moyenne cherchant des économies d'échelle pour la conformité réglementaire et les investissements en recherche.

Leaders du secteur des additifs alimentaires médicamenteux

Cargill, Incorporated

ADM (Archer Daniels Midland Company)

Phibro Animal Health Corporation

Elanco Animal Health Incorporated

Adisseo Group (A Bluestar Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Kemin Industries, Inc. a lancé PROSIDIUM, un système de contrôle des agents pathogènes dans les aliments qui utilise des acides peroxydes pour éliminer la Salmonella et les virus dans les aliments animaux, améliorant ainsi la sécurité des aliments et des denrées alimentaires. L'entreprise a présenté ce système lors de VIV Asia 2025, en mettant l'accent sur le renforcement de la biosécurité grâce à des solutions d'application par distribution uniforme.

- Octobre 2024 : Phibro Animal Health Corporation a acquis un portefeuille d'additifs alimentaires médicamenteux et de produits hydrosolubles auprès de Zoetis Inc. pour 350 millions USD. L'acquisition comprenait 37 gammes de produits, dont Avatec, BMD et Zoamix, utilisés dans la production bovine, porcine et avicole. Cette transaction a élargi les capacités de santé et de nutrition animale de Phibro, tout en permettant à Zoetis de réorienter ses investissements vers les vaccins et les biologiques.

- Août 2024 : Boehringer Ingelheim Inde a établi un partenariat de distribution stratégique avec Vvaan Lifesciences Private Limited pour son portefeuille de parasiticides pour animaux de compagnie. Cette collaboration, qui s'inscrit dans le Plan de croissance accélérée en santé animale (AGP) de Boehringer Ingelheim Inde, vise à élargir la portée du marché et à renforcer la valeur client sur le marché des additifs alimentaires médicamenteux.

- Juillet 2024 : Merck Animal Health a acquis l'activité aquaculture d'Elanco Animal Health Incorporated. Cette acquisition renforce la position de Merck Animal Health dans le secteur de l'aquaculture en fournissant des solutions complètes pour la santé, le bien-être et la durabilité des poissons dans les opérations d'aquaculture, de conservation et de pêche.

Périmètre du rapport mondial sur le marché des additifs alimentaires médicamenteux

Les additifs alimentaires médicamenteux sont administrés aux animaux à des fins nutritionnelles et médicinales, pour prévenir, traiter ou contrôler les infections bactériennes, la coccidiose et les vers, et pour prévenir la mortalité. Le marché des additifs alimentaires médicamenteux est segmenté par type d'additif (antibiotiques, vitamines, antioxydants, acides aminés, prébiotiques, probiotiques, enzymes et autres types d'additifs), par type de mélange (compléments, concentrés, prémix et mélanges de base), par type d'animal (ruminants, volailles, porcins, aquaculture et autres types d'animaux) et par géographie en Amérique du Nord (États-Unis, Canada, Mexique et reste de l'Amérique du Nord), Europe (Allemagne, Royaume-Uni, France, Espagne, Russie, Italie et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Australie et reste de l'Asie-Pacifique), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Moyen-Orient (Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient) et Afrique (Afrique du Sud, Égypte et reste de l'Afrique). Le rapport présente la taille du marché et les prévisions en termes de valeur (millions USD).

| Antibiotiques |

| Vitamines |

| Antioxydants |

| Acides aminés |

| Prébiotiques |

| Probiotiques |

| Enzymes |

| Autres types d'additifs |

| Compléments |

| Concentrés |

| Prémix |

| Mélanges de base |

| Ruminants |

| Porcins |

| Volailles |

| Aquaculture |

| Autres types d'animaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type d'additif | Antibiotiques | |

| Vitamines | ||

| Antioxydants | ||

| Acides aminés | ||

| Prébiotiques | ||

| Probiotiques | ||

| Enzymes | ||

| Autres types d'additifs | ||

| Par type de mélange | Compléments | |

| Concentrés | ||

| Prémix | ||

| Mélanges de base | ||

| Par type d'animal | Ruminants | |

| Porcins | ||

| Volailles | ||

| Aquaculture | ||

| Autres types d'animaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des additifs alimentaires médicamenteux ?

La taille du marché des additifs alimentaires médicamenteux a atteint 12,72 milliards USD en 2025 et devrait augmenter jusqu'à 16,75 milliards USD d'ici 2030.

Quel segment animal connaît la croissance la plus rapide ?

Les applications en aquaculture devraient croître à un TCAC de 7,1 % jusqu'en 2030, à mesure que la production mondiale de poissons et de crevettes se développe.

Comment les réglementations impactent-elles l'utilisation des antibiotiques dans les aliments ?

Des réglementations telles que la Directive sur les aliments médicamenteux vétérinaires des États-Unis et les interdictions d'antibiotiques de l'UE exigent des prescriptions vétérinaires et encouragent une transition vers les probiotiques et d'autres alternatives.

Pourquoi les prémix gagnent-ils en popularité dans les usines de fabrication d'aliments ?

Les prémix fournissent plusieurs principes actifs dans un seul package à qualité contrôlée, améliorant la traçabilité et réduisant les erreurs de mélange tout en soutenant la conformité.

Quelle fusion majeure a récemment reconfiguré le paysage concurrentiel ?

L'acquisition par Phibro Animal Health Corporation du portefeuille d'additifs alimentaires médicamenteux de Zoetis Inc. pour 350 millions USD a ajouté six usines et 400 millions USD de revenus, renforçant sa portée mondiale.

Dernière mise à jour de la page le: