Taille et part du marché de la transformation numérique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

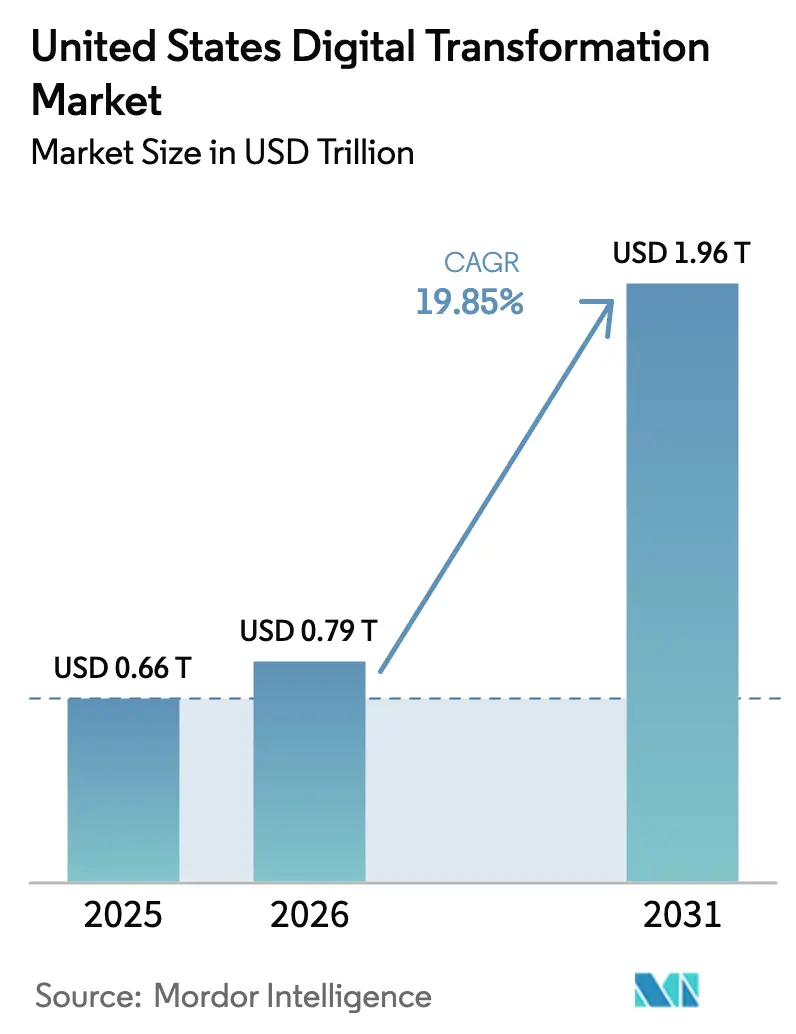

| Taille du marché de l'année de base (2025) | 0.66 Trillions de dollars américains |

| Taille du Marché (2026) | 0.79 Trillions de dollars américains |

| Taille du Marché (2031) | 1.96 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique aux États-Unis par Mordor Intelligence

La taille du marché de la transformation numérique aux États-Unis était évaluée à 0,66 billion USD en 2025 et devrait croître de 0,79 billion USD en 2026 pour atteindre 1,96 billion USD d'ici 2031, à un TCAC de 19,85 % au cours de la période de prévision (2026-2031). L'accélération de la migration vers le cloud dans le cadre du programme FedRAMP 20x raccourcit les délais d'autorisation fédérale, signalant ainsi une demande plus forte pour les solutions prêtes pour le cloud.[1]General Services Administration, "GSA annonce FedRAMP 20x," gsa.gov L'adoption de l'IA générative a bondi de 55 % à 78 % des entreprises en un an, élevant les priorités d'investissement en analytique et ouvrant de nouvelles voies de croissance dans les expériences client personnalisées. Les États du Sud dépassent la croissance nationale du PIB, créant de nouveaux pôles régionaux pour les dépenses technologiques. La poussée du secteur de la santé vers des modèles de porte d'entrée numérique et les mandats d'interopérabilité soutenus par le CMS canalisent de nouveaux capitaux vers les plateformes orientées patients. Parallèlement, les entreprises font face à 2,41 billions USD de coûts annuels liés à la dette technique qui retardent les feuilles de route d'intégration.

Principaux enseignements du rapport

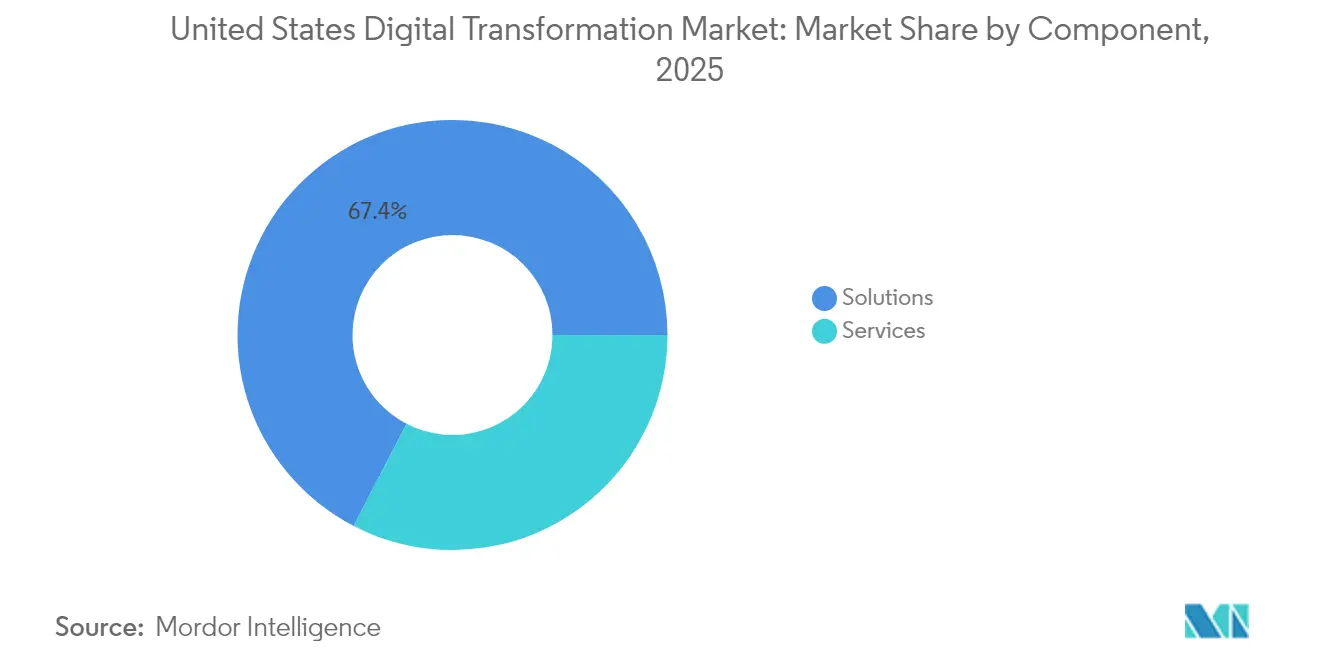

- Par composant, les solutions détenaient 67,40 % de la part du marché de la transformation numérique aux États-Unis en 2025, tandis que les services devraient se développer à un TCAC de 20,74 % jusqu'en 2031.

- Par mode de déploiement, les systèmes sur site représentaient 50,12 % de la taille du marché de la transformation numérique aux États-Unis en 2025 ; le déploiement cloud progresse à un TCAC de 20,35 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 69,20 % de la taille du marché de la transformation numérique aux États-Unis en 2025, tandis que les PME affichent le TCAC le plus rapide à 20,62 %.

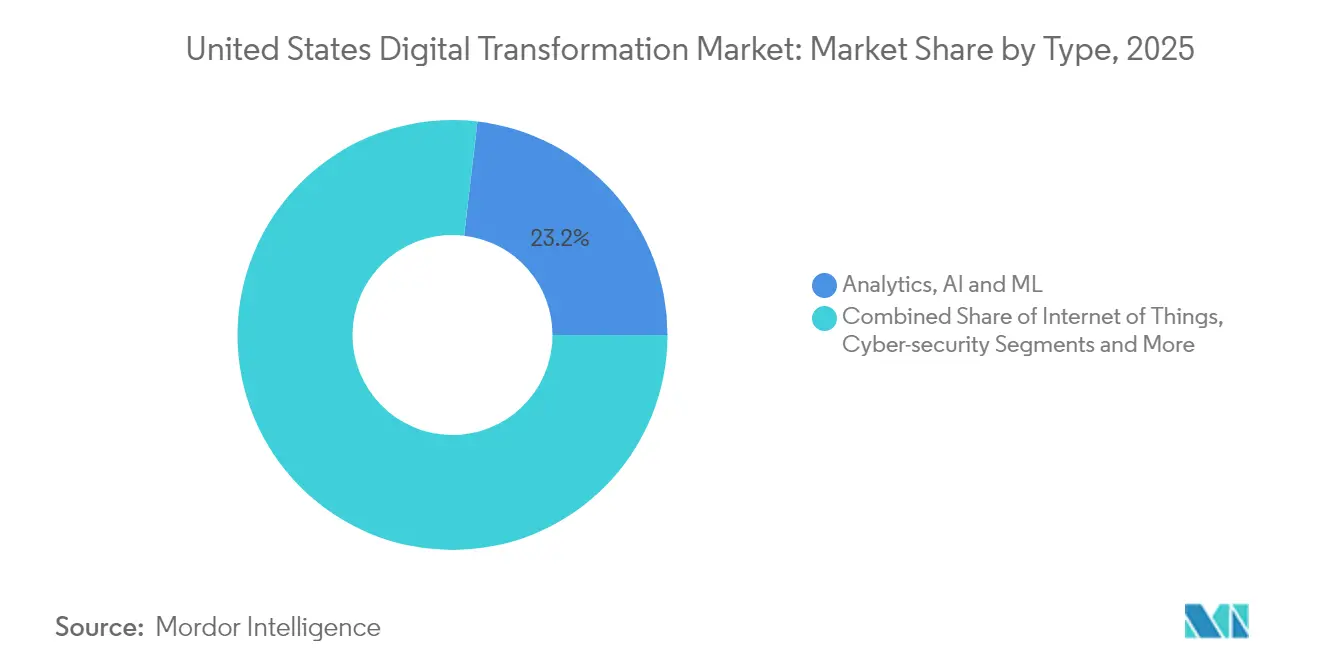

- Par type de technologie, l'analytique, l'IA et le ML étaient en tête avec une part de revenus de 23,15 % en 2025 ; la réalité étendue devrait croître à un TCAC de 25,25 %.

- Par secteur d'utilisation final, le BFSI détenait 20,85 % de la part du marché de la transformation numérique aux États-Unis en 2025 ; la santé et les sciences de la vie devrait progresser à un TCAC de 21,78 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes fédéraux Cloud-Smart et FedRAMP | +3.2% | Pôles fédéraux du Nord-Est et de l'Ouest | Moyen terme (2-4 ans) |

| Adoption de l'IA générative pour une expérience client hyper-personnalisée | +6.5% | Premiers adoptants de l'Ouest et du Nord-Est | Court terme (≤ 2 ans) |

| « Porte d'entrée numérique » financée par le CMS dans le secteur de la santé | +2.8% | Systèmes hospitaliers du Sud et du Midwest | Moyen terme (2-4 ans) |

| Adoption de l'IoT et des jumeaux numériques liée à la vague de relocalisation industrielle | +4.1% | Pôles manufacturiers du Midwest et du Sud | Long terme (≥ 4 ans) |

| Investissements dans les plateformes de données ESG dans le cadre des règles de la SEC | +1.9% | Centres financiers nationaux | Moyen terme (2-4 ans) |

| Déploiements de la 5G SA permettant l'informatique en périphérie | +1.8% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes fédéraux Cloud-Smart et FedRAMP

FedRAMP 20x supprime le parrainage des agences pour les charges de travail à faible impact et automatise les révisions de sécurité, permettant aux migrations cloud fédérales de se terminer 60 % plus rapidement. Les dépenses informatiques civiles allouent 74 milliards USD à la modernisation en 2025, dont 12,7 milliards USD réservés à la cybersécurité. Les fournisseurs qui pré-certifient leurs solutions dans le cadre de la loi FedRAMP Authorization Act codifiée obtiennent le statut de fournisseur privilégié, générant une demande en cascade auprès des agences étatiques et locales.

Adoption de l'IA générative pour une expérience client hyper-personnalisée

Soixante-dix-huit pour cent des entreprises américaines intègrent désormais l'IA générative, produisant un retour sur investissement de 3,7× à mesure que les groupes du Fortune 500 déploient à grande échelle les outils de chat et de conception alimentés par OpenAI. D'ici fin 2025, 25 % des entreprises prévoient des déploiements basés sur des agents qui automatisent les tâches de première ligne. Les grands modèles de langage sectoriels dans la santé, la finance et le commerce de détail maintiennent la conformité tout en améliorant la qualité des services.

Financement de la « porte d'entrée numérique » soutenu par le CMS dans le secteur de la santé

Les règles d'interopérabilité du CMS ainsi que l'expansion des soins responsables placent 53,4 % des patients Medicare dans des modèles de soins coordonnés.[2]Centers for Medicare & Medicaid Services, "MLNC du 2025-01-16," cms.gov Les projets pilotes d'hospitalisation à domicile font état d'une mortalité plus faible et de dépenses post-sortie réduites, incitant 358 hôpitaux dans 39 États à adopter des plateformes de soins à distance. Les fournisseurs de technologie qui sécurisent des flux de données conformes à HL7 FHIR remportent de nouveaux contrats d'intégration de dossiers médicaux électroniques.

Adoption de l'IoT et des jumeaux numériques liée à la vague de relocalisation industrielle aux États-Unis

Soixante-six pour cent des fabricants ont élaboré des plans de relocalisation et prévoient 4,7 billions USD d'investissements d'ici 2025. Les jumeaux numériques optimisent les cycles de maintenance prédictive, tandis que la convergence 5G-périphérie prend en charge les boucles d'assurance qualité critiques en termes de latence. Les dirigeants associent également la relocalisation à des objectifs de durabilité environnementale, alignant les feuilles de route technologiques sur les tableaux de bord ESG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Patchwork de lois sur la confidentialité au niveau des États | -2.1% | Californie et autres États à réglementation stricte | Moyen terme (2-4 ans) |

| Dépendance aux mainframes anciens dans les banques de premier rang | -1.9% | Centres financiers du Nord-Est | Long terme (≥ 4 ans) |

| Pénurie de talents en sécurité cloud | -1.4% | National | Court terme (≤ 2 ans) |

| Dette technique héritée de la pandémie | -2.3% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Patchwork de lois sur la confidentialité au niveau des États (CPRA, etc.)

Dix-neuf États ont adopté des lois complètes sur la confidentialité, et les équipes chargées de l'application en Californie, au Texas et en Virginie élèvent le risque de conformité. Les dépenses de conformité augmentent de 30 à 50 % pour les entreprises opérant dans plusieurs États, les PME supportant des coûts proportionnellement plus élevés en l'absence d'un cadre fédéral unique.

Dépendance aux mainframes anciens dans les banques de premier rang

Plus de 60 % des budgets informatiques bancaires financent encore des charges de travail de « maintien en activité », limitant le capital disponible pour l'innovation. La migration vers des cœurs natifs du cloud nécessite des stratégies de réduction des risques par phases — simplification des processus, refactorisation du code et superposition d'API — tout en maintenant la résilience réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent les solutions dans la course à la croissance

Les solutions représentaient 67,40 % de la part du marché de la transformation numérique aux États-Unis en 2025, soutenues par les investissements des entreprises dans les plateformes cloud, de cybersécurité et d'analytique. Le segment des services devrait toutefois afficher un TCAC de 20,74 % à mesure que les entreprises font appel à des cabinets de conseil pour l'intégration, l'ajustement des modèles d'IA et les opérations gérées. Un fossé croissant en matière de compétences en science des données — cité par 53 % des responsables informatiques — renforce la demande d'expertise externe.

La demande d'optimisation continue remodèle les portefeuilles de services, passant d'installations ponctuelles à des contrats basés sur les résultats. Les fournisseurs regroupent des conseils en gestion du changement et en gouvernance de l'IA qui accélèrent le délai de création de valeur. À mesure que la maturité numérique progresse, la taille du marché de la transformation numérique aux États-Unis pour les services devrait combler l'écart de revenus avec les solutions d'ici 2031.

Par mode de déploiement : l'adoption du cloud s'accélère malgré la domination du sur site

Les plateformes sur site ont conservé 50,12 % de la taille du marché de la transformation numérique aux États-Unis en 2025, reflétant des règles strictes de souveraineté des données dans le BFSI et la santé. Les solutions cloud, progressant à un TCAC de 20,35 %, bénéficient de la simplification du FedRAMP et des plans d'architecture cloud hybride. Les interconnexions Oracle-Google permettent aux entreprises d'exécuter des bases de données OCI aux côtés de Google Analytics sans frais inter-cloud.

Les architectures hybrides combinent le contrôle sur site avec le calcul élastique du cloud public, atténuant les préoccupations de latence et de conformité tout en prenant en charge les charges de travail d'IA. D'ici 2031, un équilibre entre les modèles de déploiement est plausible à mesure que la sécurité cloud se renforce et que les charges de travail critiques quittent progressivement les infrastructures héritées.

Par taille d'entreprise : les PME comblent le fossé numérique

Les grandes entreprises ont capturé 69,20 % de la part du marché de la transformation numérique aux États-Unis en 2025, grâce à des budgets plus importants et à des équipes d'innovation dédiées. Pourtant, les PME se développent à un TCAC rapide de 20,62 % grâce au cloud à la consommation et aux solutions SaaS sectorielles qui réduisent les coûts d'entrée. Les clouds de santé alignés sur le CMS, par exemple, sont en bonne voie pour atteindre 70 % d'adoption d'ici le milieu de la décennie.

Les PME utilisent des projets pilotes ciblés — robots de service client, automatisation des flux de travail — pour générer des retours rapides avant de passer à l'échelle. Les écosystèmes de fournisseurs proposent désormais des plans clés en main et des offres de financement qui allègent les charges de gestion du changement. Cette tendance réduit l'écart de maturité numérique, bien que les pénuries de compétences et la complexité de la conformité freinent encore la vélocité des PME.

Par type : la réalité étendue émerge comme leader de la croissance

Les outils d'analytique, d'IA et de ML détenaient 23,15 % des revenus en 2025, ancrant des modèles opérationnels axés sur les données. Les plateformes d'IA générative telles que GALE de Kore.ai fournissent désormais des boîtes à outils low-code qui démocratisent le déploiement de modèles avancés.

Le TCAC de 25,25 % de la réalité étendue reflète de nouveaux cas d'usage industriels et cliniques permis par la 5G. Les chirurgiens s'entraînent à des procédures dans des simulateurs immersifs, et les techniciens d'usine s'appuient sur des superpositions de réalité augmentée pour des conseils en temps réel. Les dépenses en cybersécurité suivent le rythme, le secteur de la santé ayant enregistré à lui seul 809 incidents de violation en 2023, intensifiant la demande de cadres de confiance zéro. L'informatique en périphérie complète la pile avec un traitement à faible latence pour les appareils connectés.

Par secteur d'utilisation final : la santé accélère l'adoption numérique

Les dépenses menées par le BFSI avec une part de 20,85 % du marché de la transformation numérique aux États-Unis en 2025, canalisant des fonds vers la modernisation des cœurs bancaires, la finance intégrée et l'analytique de la fraude. Les challengers fintech forcent les acteurs établis à comprimer les cycles de publication et à améliorer l'expérience utilisateur des services bancaires mobiles.

La santé et les sciences de la vie devrait progresser à un TCAC de 21,78 %, portée par les incitations du CMS et les diagnostics axés sur l'IA. La publication en mars 2025 par NVIDIA de microservices de santé clés en main illustre l'orientation du fournisseur vers des piles d'IA spécifiques aux domaines. La fabrication suit de près à mesure que les agendas de relocalisation et d'usine intelligente élargissent les empreintes IoT. Les administrations publiques s'appuient sur des clouds certifiés FedRAMP pour numériser les services aux citoyens.

Analyse géographique

Le Nord-Est reste un noyau pour la transformation financière et biotechnologique, New York et Boston maintenant d'importants investissements en IA et en analytique. Soixante-dix-sept pour cent des dirigeants régionaux de la santé citent l'IA comme principal vecteur d'investissement. La croissance démographique plus lente modère les projets axés sur les consommateurs, mais la demande des entreprises maintient les budgets numériques intacts.

Les États du Sud affichent la dynamique économique la plus rapide, avec une hausse du PIB de 4,3 % entre 2020 et 2024 et 78 % des créations d'emplois post-pandémie. Le Texas et la Floride attirent les hyperscalers et les start-ups grâce à des incitations fiscales et à un coût de la vie plus bas. Une croissance des dépenses de consommation de 7,4 % soutient une forte adoption du commerce mobile et des plateformes de streaming. Les lacunes infrastructurelles dans les zones rurales et les pénuries de compétences numériques restent des priorités politiques.

Le Midwest équilibre son héritage manufacturier avec un optimisme prudent : 71 % des dirigeants du marché intermédiaire ont une perspective positive au niveau de l'entreprise, mais seulement 40 % sont optimistes quant à l'économie dans son ensemble. Les agendas de réindustrialisation stimulent les déploiements IoT, d'IA et de maintenance prédictive. L'Ouest ancre l'innovation nationale, mais les usines de semi-conducteurs font face à des problèmes de vieillissement de la main-d'œuvre, 55 % des employés ayant plus de 45 ans. Les avancées en IA de la Silicon Valley se diffusent à l'échelle nationale, soutenant le volant technologique du marché de la transformation numérique aux États-Unis.

Paysage concurrentiel

Le marché est semi-consolidé. Amazon Web Services contrôle 32 % de l'IaaS cloud aux États-Unis, suivi par Microsoft Azure à 23 % et Google Cloud à 10 %. Les hyperscalers intensifient les partenariats pour pénétrer les secteurs réglementés ; les accords multi-cloud d'Oracle permettent aux clients de co-localiser des bases de données OCI sur AWS ou Google pour des avantages en termes de latence et de licences.

IBM, ServiceNow et Salesforce poursuivent une profondeur de solutions verticales, superposant des capacités d'IA et de low-code pour conquérir des empreintes sectorielles. Les intégrateurs de systèmes tels qu'Accenture étendent leur portée grâce à des acquisitions de studios de conception qui accélèrent le déploiement de produits numériques — par exemple, l'acquisition de Work & Co en janvier 2024.

Les fournisseurs d'IA spécialisés gagnent des parts dans des niches telles que le commerce conversationnel, forçant les acteurs établis à accélérer les cycles de feuille de route ou à acquérir pour combler les lacunes fonctionnelles. L'innovation tarifaire — crédits cloud basés sur les engagements, services liés aux résultats — émerge comme une arme dans les renouvellements d'entreprise. Les stratégies d'écosystème incluent désormais des bacs à sable de co-innovation où les clients testent des piles multi-fournisseurs avant la mise en production.

Leaders du secteur de la transformation numérique aux États-Unis

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Aramco a signé 90 milliards USD de protocoles d'accord avec des leaders technologiques américains, associant l'adoption du cloud AWS à l'infrastructure IA de NVIDIA et à la 5G de Qualcomm pour numériser les opérations en amont.

- Mai 2025 : SolarWinds a lancé SolarWinds AI, intégrant des contrôles de confidentialité dès la conception pour aider les équipes informatiques à rationaliser l'observabilité multi-cloud.

- Avril 2025 : Cloud Software Group s'est engagé à hauteur de 1,65 milliard USD sur Microsoft Azure et a co-développé des outils d'espace de travail IA améliorés par Citrix.

- Avril 2025 : Informatica a étendu la gestion des données de référence à Google BigQuery, accélérant les pipelines de données fiables pour les charges de travail d'IA générative.

Périmètre du rapport sur le marché de la transformation numérique aux États-Unis

La transformation numérique est le processus d'intégration de technologies numériques telles que l'analytique, l'intelligence artificielle, l'apprentissage automatique, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, le cloud et l'informatique en périphérie, et autres (jumeau numérique, mobilité et connectivité) dans divers secteurs d'utilisation final.

Le marché de la transformation numérique aux États-Unis est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et informatique en périphérie, et autres [jumeau numérique, mobilité et connectivité]) et par secteur d'utilisation final [fabrication, pétrole, gaz et services publics, commerce de détail et e-commerce, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres secteurs d'utilisation final (éducation, médias et divertissement, environnement, etc.)]. Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Analytique, IA et ML |

| Internet des objets (IoT) |

| Cybersécurité |

| Cloud et informatique en périphérie |

| Réalité étendue (XR) |

| Blockchain |

| Robotique industrielle |

| Fabrication additive / impression 3D |

| BFSI |

| Santé et sciences de la vie |

| Fabrication |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Pétrole, gaz et services publics |

| Télécommunications et services informatiques |

| Gouvernement et secteur public |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par type | Analytique, IA et ML |

| Internet des objets (IoT) | |

| Cybersécurité | |

| Cloud et informatique en périphérie | |

| Réalité étendue (XR) | |

| Blockchain | |

| Robotique industrielle | |

| Fabrication additive / impression 3D | |

| Par secteur d'utilisation final | BFSI |

| Santé et sciences de la vie | |

| Fabrication | |

| Commerce de détail et e-commerce | |

| Transport et logistique | |

| Pétrole, gaz et services publics | |

| Télécommunications et services informatiques | |

| Gouvernement et secteur public | |

| Autres | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la transformation numérique aux États-Unis ?

Le marché est évalué à 0,79 billion USD en 2026 et devrait atteindre 1,96 billion USD d'ici 2031

Quel segment connaît la croissance la plus rapide au sein du marché de la transformation numérique aux États-Unis ?

Les technologies de réalité étendue affichent le TCAC le plus élevé sur la période 2026-2031 à 25,25 %, portées par des cas d'usage industriels et de santé permis par la 5G.

Comment les initiatives fédérales influencent-elles l'adoption ?

FedRAMP 20x accélère les approbations cloud, réduisant le délai d'autorisation de 60 % et stimulant l'adoption parmi les agences et leurs fournisseurs.

Pourquoi les PME gagnent-elles en dynamisme ?

La tarification cloud à la consommation, les solutions SaaS sectorielles et les services de gestion du changement clés en main permettent aux PME de mener des projets numériques ciblés et de croître à un TCAC de 20,62 %.

Quels défis réglementaires pourraient ralentir la progression ?

Un patchwork de 19 lois étatiques sur la confidentialité élève les coûts de conformité jusqu'à 50 %, en particulier pour les entreprises opérant dans plusieurs juridictions.

Quelles régions attirent le plus de nouveaux investissements ?

Les États du Sud sont en tête grâce à une croissance du PIB de 4,3 % et une hausse de 10 % des créations d'emplois depuis 2020, attirant à la fois des entreprises technologiques et des talents qualifiés.

Dernière mise à jour de la page le: