Taille et part du marché des applications de shopping

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

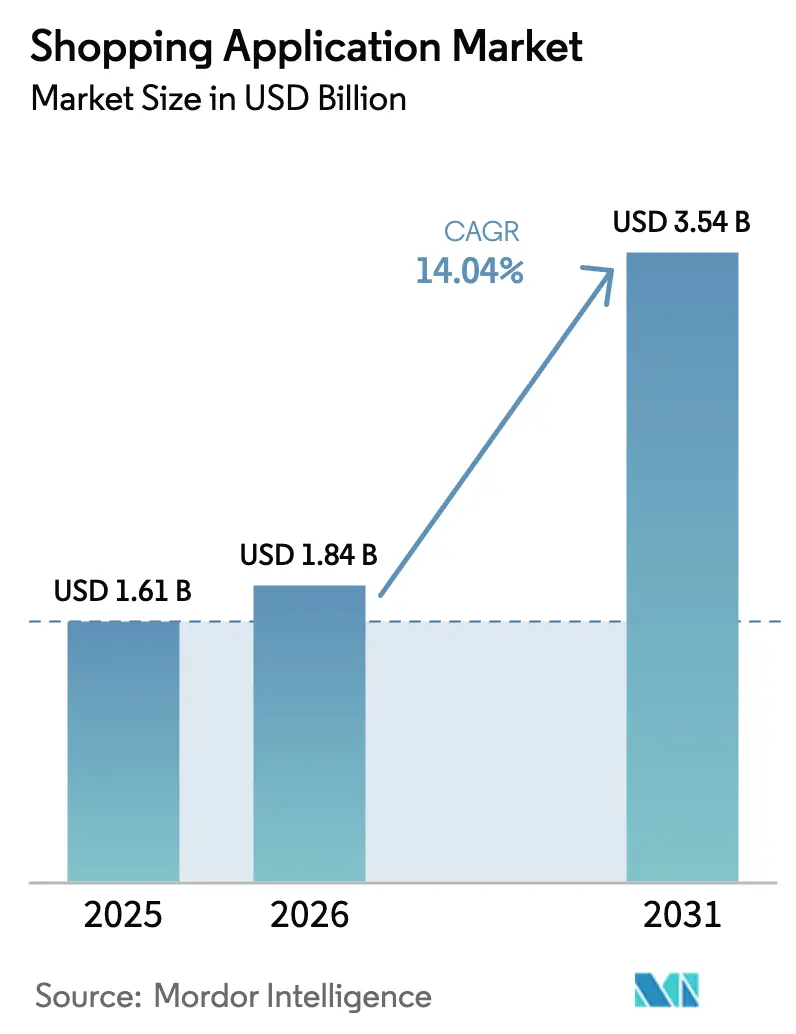

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de shopping par Mordor Intelligence

La taille du marché des applications de shopping en 2026 est estimée à 1,84 milliard USD, en progression par rapport à la valeur de 2025 de 1,61 milliard USD, avec des projections pour 2031 indiquant 3,54 milliards USD, soit une croissance à un TCAC de 14,04 % sur la période 2026-2031. Cette expansion rapide découle du comportement des consommateurs axé sur le mobile en priorité, de la personnalisation pilotée par l'IA et de la maturité des cadres de logistique en tant que service qui, conjointement, raccourcissent les parcours d'achat et améliorent les taux de conversion. La croissance s'accélère partout où l'adoption des smartphones converge avec une infrastructure de paiement numérique robuste, favorisant l'intégration de super-applications qui associent le shopping au commerce social. L'intensité concurrentielle augmente à mesure que les propriétaires de plateformes intègrent des options d'achat immédiat avec paiement différé, la visualisation de produits en réalité augmentée et des concierges IA pour améliorer la valeur vie client. Parallèlement, l'économie du cloud abaisse les barrières à l'entrée, permettant aux petits marchands de se tailler des niches sur le marché des applications de shopping malgré la hausse des coûts d'acquisition d'utilisateurs.

Points clés du rapport

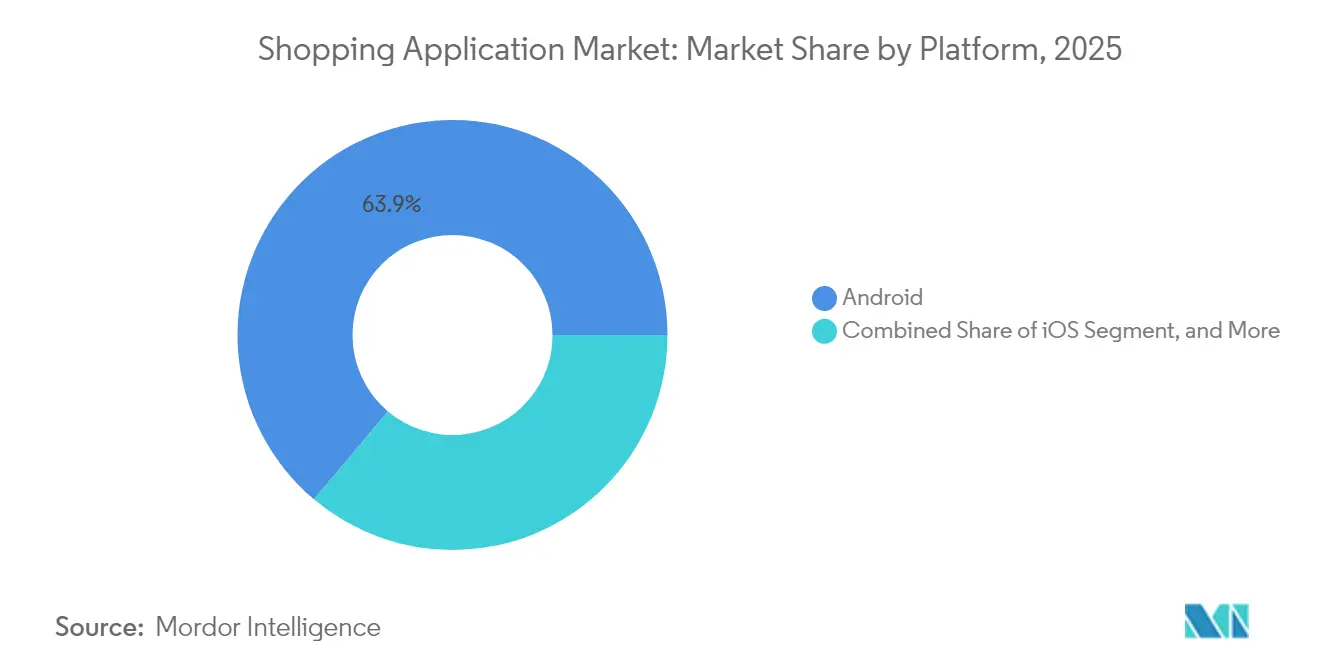

- Par plateforme, Android a capturé 63,85 % de la part du marché des applications de shopping en 2025, tandis que les plateformes Web et applications web progressives devraient progresser à un TCAC de 16,05 % jusqu'en 2031.

- Par modèle commercial, le segment des places de marché B2C détenait une part de 54,10 % de la taille du marché des applications de shopping en 2025 ; les applications par abonnement et à frais fixes sont appelées à croître à un TCAC de 16,12 % jusqu'en 2031.

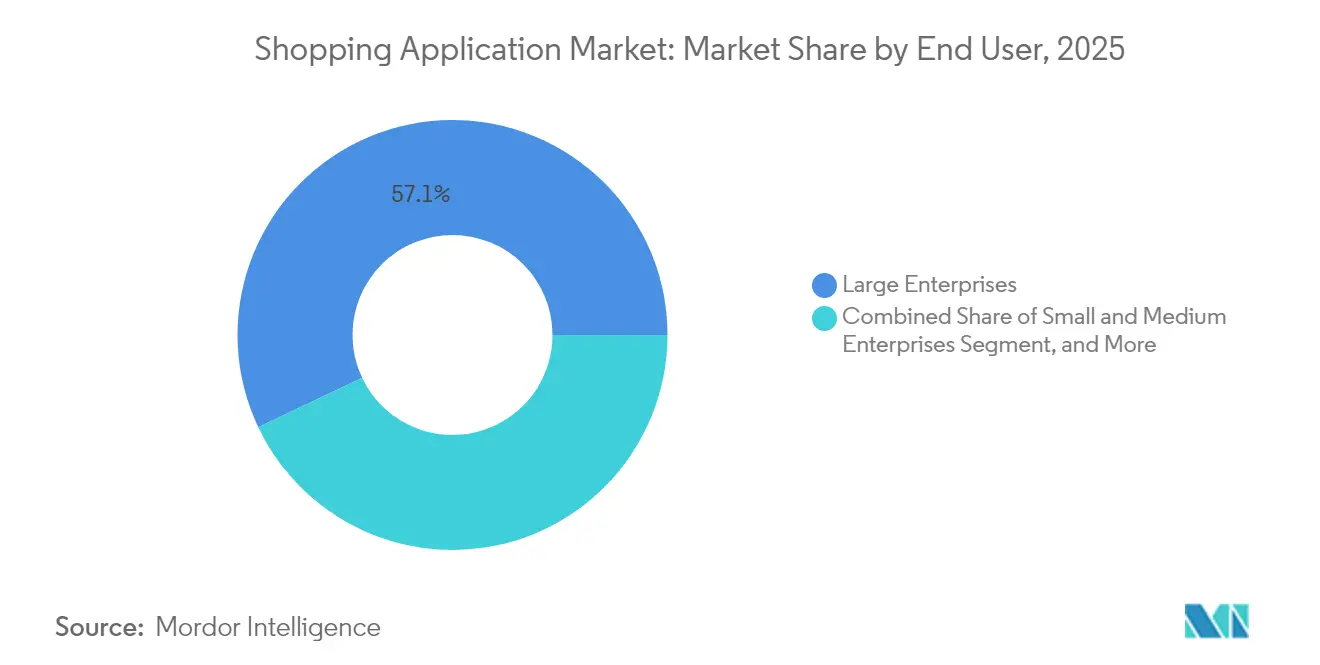

- Par utilisateur final, les grandes entreprises représentaient 57,05 % de la taille du marché des applications de shopping en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 15,42 % jusqu'en 2031.

- Par modèle de déploiement, les solutions basées sur le cloud étaient en tête avec une part de 68,90 % du marché des applications de shopping en 2025 ; les architectures hybrides devraient croître à un TCAC de 15,28 % sur la période de prévision.

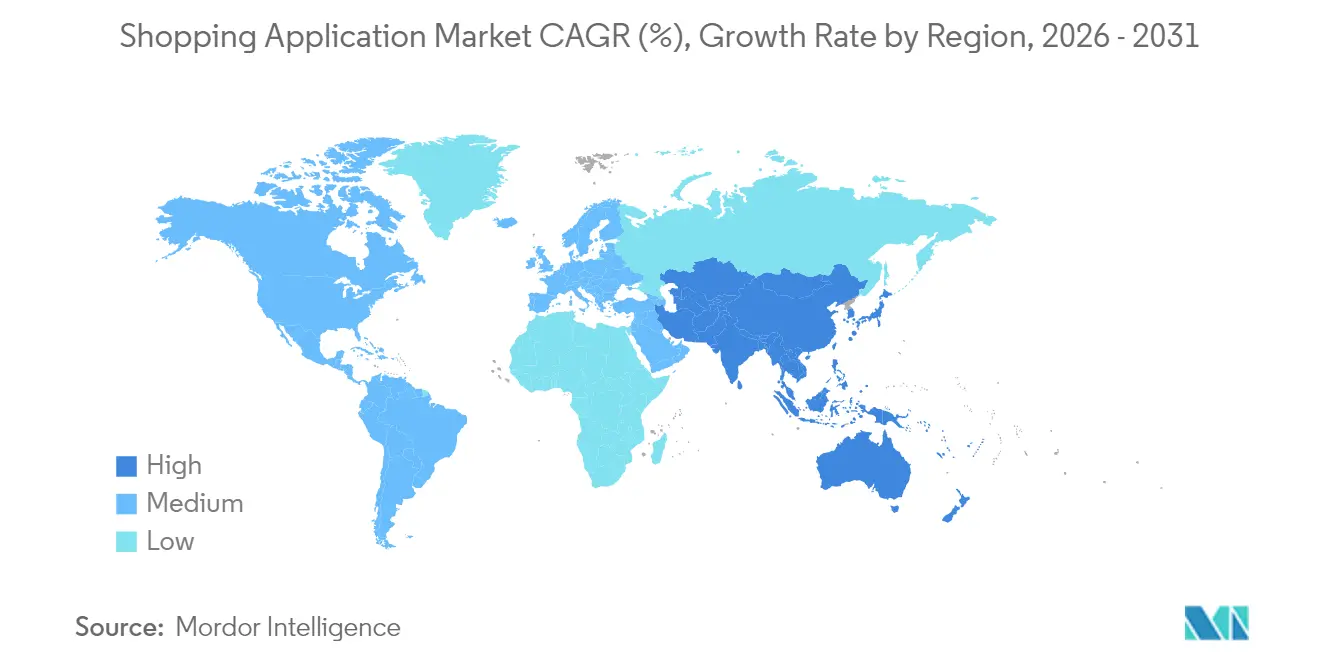

- Par géographie, l'Amérique du Nord représentait 37,35 % de la taille du marché des applications de shopping en 2025, et la région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 15,78 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des applications de shopping

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des smartphones | +2.8% | Mondial, plus forte en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure de paiement numérique | +3.1% | Mondial, notamment en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Remises agressives et programmes de fidélité | +2.2% | Mondial, l'efficacité varie selon les régions | Court terme (≤ 2 ans) |

| Maturité de la logistique en tant que service | +2.5% | Amérique du Nord, Europe centrale, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor des modules de commerce social dans les super-applications | +1.9% | Asie-Pacifique centrale, diffusion mondiale | Long terme (≥ 4 ans) |

| Concierges d'achat IA hyper-personnalisés | +2.0% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des smartphones

L'accessibilité croissante des appareils 5G en Inde et en Asie du Sud-Est permet des catalogues enrichis en vidéo et des essayages en réalité augmentée, autrefois limités par les contraintes de bande passante. Les nouveaux consommateurs connectés contournent entièrement le commerce de détail sur ordinateur, récompensant les plateformes conçues pour une navigation à une main et un paiement par gestes, tandis que les gouvernements associent les subventions aux appareils à des programmes d'inclusion dans la technologie financière. L'adoption des portefeuilles numériques progresse en parallèle, formant une boucle de rétroaction qui accélère la croissance du marché des applications de shopping. Les API géolocalisées orientent désormais les utilisateurs vers les marchands à proximité promettant une livraison le jour même, une capacité qui renforce la fidélisation des applications intégrant un inventaire hyperlocal. Ces tendances renforcent collectivement le leadership d'Android, tout en ouvrant un espace pour les applications web progressives basées sur navigateur qui surfent sur la même vague mobile sans les contraintes de référencement en boutique.

Expansion de l'infrastructure de paiement numérique

Les rails de paiement instantané et les monnaies numériques de banque centrale réduisent les délais de règlement, permettant aux applications d'émettre des remboursements en quelques secondes et de renforcer la confiance. Les modules d'achat immédiat avec paiement différé intégrés ouvrent des catégories à prix élevé aux acheteurs de la génération Z qui rejettent le crédit renouvelable. Les règlements transfrontaliers par blockchain débloquent de nouveaux canaux d'exportation pour les petites marques, intensifiant la concurrence mondiale sur le marché des applications de shopping. Parallèlement, les assurances intégrées, les micro-investissements et les lignes de crédit augmentent les voies de monétisation par utilisateur actif. Les plateformes capables d'orchestrer ces services via une authentification unique acquièrent des avantages d'engagement durables.

Remises agressives et programmes de fidélité

Les moteurs de remboursement, les adhésions à plusieurs niveaux et les programmes de points gamifiés continuent de faire progresser les valeurs moyennes des commandes. Les bons d'achat optimisés par l'IA personnalisent les offres en fonction de la valeur vie client, réduisant le gaspillage de subventions tout en maintenant des taux de conversion élevés. À mesure que la découverte de prix d'une application à l'autre augmente, les mécanismes de fidélité deviennent un avantage concurrentiel, liant les utilisateurs par des avantages expérientiels tels que les lancements anticipés de produits ou les offres groupées de contenu en streaming. La variance régionale persiste : l'élasticité des coupons est la plus élevée en Asie du Sud-Est sensible aux prix, tandis que les acheteurs américains répondent plus favorablement à la livraison accélérée. Les dépenses promotionnelles soutenues risquent toutefois de comprimer les marges, à moins d'être compensées par le développement de marques propres ou les revenus publicitaires.

Maturité de la logistique en tant que service

Les API standardisées du dernier kilomètre permettent aux applications de changer automatiquement de transporteur en fonction des calculs de coût par rapport aux engagements en temps réel, réduisant ainsi considérablement les incidents de livraison échouée. Pour les PME, les nœuds d'entrepôt en tant que service placent les stocks à portée d'une nuit des zones urbaines denses, nivelant la parité de vitesse avec les géants. La télémétrie IoT fournit aux clients finaux des données en direct sur la température et les chocs des colis, ce qui est essentiel pour les produits alimentaires et l'électronique. Les pilotes de drones et de véhicules autonomes aux États-Unis laissent entrevoir des économies de coûts significatives une fois les réglementations harmonisées. Ces gains opérationnels se répercutent sur les attentes des clients, rendant la livraison en deux jours insuffisante et reconfigurant les références concurrentielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des réglementations sur la confidentialité des données | -1.8% | Europe, Amérique du Nord centrale, expansion mondiale | Moyen terme (2 à 4 ans) |

| Coûts élevés d'acquisition de clients | -2.1% | Mondial, les plus élevés sur les marchés matures | Court terme (≤ 2 ans) |

| Cyberfraude et rétrofacturations de paiement | -1.2% | Mondial, variable selon les régions | Court terme (≤ 2 ans) |

| Volatilité des politiques des boutiques d'applications sur les frais intégrés | -1.4% | Mondial, centré sur les écosystèmes iOS et Google Play | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des réglementations sur la confidentialité des données

La loi sur les services numériques de l'Europe exige des flux de consentement granulaires, nécessitant des refontes côté serveur qui consomment de précieuses ressources d'ingénierie.[1]Commission européenne, "Paquet législatif sur les services numériques," EUROPA.EU La prévention du suivi par les navigateurs aveugle les cohortes de reciblage, faisant grimper les dépenses publicitaires par utilisateur converti. Les développeurs plus petits qui manquent d'équipes de conformité peinent, déclenchant des acquisitions par des plateformes plus grandes prêtes à absorber les charges réglementaires. L'apprentissage préservant la confidentialité, tel que les algorithmes fédérés, offre une voie à suivre mais augmente les coûts cloud et complique l'ajustement des modèles. Jusqu'à ce que les normes se stabilisent, l'incertitude de la feuille de route agit comme un frein aux investissements à long cycle dans la personnalisation.

Coûts élevés d'acquisition de clients

Les inventaires publicitaires basés sur les enchères sur les moteurs de recherche et les réseaux sociaux ont augmenté plus vite que l'inflation en 2024-2025, érodant les marges de contribution pour les nouvelles cohortes d'utilisateurs. Les changements de confidentialité d'iOS désactivent le ciblage par sosies, faisant grimper les chiffres de coût par installation et affaiblissant les signaux de retour sur investissement. La saturation sur les marchés matures contraint les applications à cibler des audiences de niche avec des partenariats d'influenceurs coûteux. Pour atténuer ce phénomène, les plateformes leaders s'appuient sur les canaux médias propriétaires et la gamification des parrainages, mais ces tactiques évoluent progressivement. Les dépenses d'acquisition élevées persistent jusqu'à ce que des surfaces de découverte alternatives au sein du marché des applications de shopping atteignent une masse critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : Android domine le volume tandis que les applications web progressives progressent rapidement

Android a dominé le segment avec 63,85 % de la part du marché des applications de shopping en 2025, car l'accessibilité des appareils et un modèle de publication permissif ont stimulé l'adoption par les développeurs. iOS a conservé une audience premium pondérée par les revenus mais a cédé le leadership en volume, tandis que les applications web et applications web progressives ont dépassé toutes les plateformes avec un TCAC de 16,05 % jusqu'en 2031. Cette progression reflète le désir des marchands de posséder des entonnoirs de navigation directe, de contourner les frais de boutique et de pousser des mises à jour instantanées. La taille du marché des applications de shopping liée aux applications web et applications web progressives devrait s'élargir à mesure que la mise en cache des service workers et les notifications push reproduisent une expérience native. Parallèlement, les frameworks multiplateformes tels que Flutter réduisent la duplication de la base de code, permettant aux équipes de déployer des fonctionnalités synchronisées.

Le paysage concurrentiel au sein des plateformes s'intensifie à mesure que les super-applications intègrent des écosystèmes de mini-programmes qui brouillent la frontière entre les conteneurs natifs et web. Les points de contact du commerce sur les appareils portables et dans les voitures en sont encore aux premiers stades d'adoption, mais préfigurent des points de contact omnicanaux sur les surfaces de maison intelligente. La fatigue des applications natives pousse certains utilisateurs à mettre en favoris des applications web progressives légères, réduisant les besoins de stockage. Pourtant, le shopping expérientiel de style jeu vidéo, y compris les essayages en réalité augmentée, continue d'ancrer les installations natives lourdes où les performances du processeur graphique sont cruciales. À mesure que les capacités des appareils augmentent, le débat sur les plateformes se concentrera sur les contrôles de confidentialité et les canaux de découverte plutôt que sur la parité brute des fonctionnalités.

Par modèle commercial : l'élan des abonnements défie l'hégémonie des places de marché

Les places de marché B2C représentaient 54,10 % de la taille du marché des applications de shopping en 2025, portées par les effets de réseau et les vastes catalogues de références. Les applications par abonnement et à frais fixes devraient toutefois afficher la croissance la plus forte avec un TCAC de 16,12 % jusqu'en 2031, les clients choisissant de payer pour une navigation sans publicité, des lancements en accès anticipé et un support de niveau concierge. Les applications de détaillants directs défendent leurs marges via des données propriétaires et la narration de marque, mais elles font face à un potentiel de vente croisée limité par rapport aux places de marché. Les plateformes C2C bénéficient d'une sensibilisation accrue à l'économie circulaire, bien que les ambiguïtés réglementaires concernant la vérification des vendeurs tempèrent la vitesse de montée en puissance.

La renaissance des abonnements déplace la dépendance aux revenus des ventes ponctuelles vers des flux récurrents prévisibles, permettant des budgets de personnalisation plus riches et des subventions logistiques. Les cohortes à revenus élevés gravitent vers ces modèles, privilégiant la commodité au prix le plus bas, segmentant ainsi davantage le marché des applications de shopping. Les acteurs établis des places de marché répondent en superposant des niveaux optionnels de type Prime, brouillant les lignes des modèles. L'exclusivité payante autour des marchandises en édition limitée exploite la psychologie de la rareté, renforçant les boucles de fidélité. À mesure que les frais de transaction se compriment sous la pression réglementaire, des combinaisons de modèles diversifiées deviennent essentielles pour la rentabilité.

Par utilisateur final : les PME démocratisent le commerce de niveau entreprise

Les grandes entreprises représentaient 57,05 % du marché des applications de shopping en 2025, tirant parti de leurs ressources financières importantes pour des intégrations personnalisées et une orchestration omnicanale. Pourtant, les petites et moyennes entreprises affichent le TCAC le plus élevé de 15,42 % à mesure que les piles SaaS sans code rendent les vitrines avancées clés en main. L'intégration aux places de marché supprime les obstacles logistiques, permettant aux micro-marques d'expédier dans le monde entier dès le premier jour. Les vendeurs individuels déploient des modules de commerce social pour monétiser leurs audiences personnelles, reconfigurant les économies d'influenceurs en commerce de détail intégral.

La montée en puissance des PME oblige les fournisseurs de plateformes à déployer des tarifications à plusieurs niveaux, des analyses basées sur des modèles et des constructeurs de catalogues pilotés par l'IA. Les acheteurs en entreprise, en revanche, recherchent une intégration API étendue avec les systèmes ERP, CRM et d'entrepôt, incitant les fournisseurs à certifier les contrôles SOC 2 et ISO. La bifurcation des solutions qui en résulte favorise les alliances : les fournisseurs SaaS s'associent à des intégrateurs de systèmes pour courtiser les budgets du Fortune 500, tandis que les applications pour micro-marchands misent sur une expérience utilisateur intuitive et des frais transparents. À mesure que la pénétration des PME s'approfondit, la différenciation concurrentielle se déplace vers le soutien communautaire et la découverte sur les places de marché, plutôt que vers l'étendue brute des fonctionnalités.

Par modèle de déploiement : l'architecture hybride équilibre souveraineté et évolutivité

Les déploiements basés sur le cloud ont capturé une part de 68,90 % en 2025, grâce à l'élasticité du calcul et aux réseaux de diffusion de contenu mondiaux qui ont raccourci le délai de mise sur le marché. Néanmoins, les configurations hybrides croissent au rythme le plus rapide, avec un TCAC de 15,28 % jusqu'en 2031, en combinant la garde des données sur site avec la capacité de débordement vers le cloud. Les secteurs réglementés, tels que la santé et la finance, exigent un stockage dans le pays pour se conformer aux mandats de souveraineté, suscitant un intérêt pour les microservices conteneurisés pouvant transiter de manière transparente entre les clouds et les clusters privés. Les empreintes sur site persistent pour les flux de travail sensibles à la latence ou liés aux systèmes hérités, bien que les charges d'investissement découragent l'adoption sur de nouveaux projets.

Les fournisseurs de plateformes répondent avec des architectures de référence prenant en charge Kubernetes partout, des plans de politique centraux et la mise en cache en périphérie. La suite de gestion multicloud de Microsoft, par exemple, offre une gouvernance cohérente sur les parcs hybrides. [2]Microsoft, "Gestion unifiée pour les environnements hybrides et multicloud," NEWS.MICROSOFT.COM Le marché des applications de shopping valorise de plus en plus les bases de code indépendantes du déploiement qui protègent contre la dépendance à un fournisseur, surtout à mesure que les tensions géopolitiques menacent les règles de résidence des données. Les modèles de licence flexibles, les compteurs à l'utilisation et les références de place de marché catalysent davantage l'adoption hybride.

Analyse géographique

La région Asie-Pacifique devrait quant à elle s'accélérer à un TCAC de 15,78 %, portée par des consommateurs exclusivement mobiles et des politiques favorables à l'économie numérique. La région Asie-Pacifique représentait 0,59 milliard USD de la taille du marché des applications de shopping en 2025, portée par des écosystèmes de super-applications qui consolident la découverte, le paiement et la logistique en une seule interface. L'Inde, l'Indonésie et le Vietnam mènent la croissance à mesure que l'accessibilité des smartphones s'aligne sur les cadres d'identité numérique soutenus par les gouvernements. La pénétration des portefeuilles mobiles dépasse 80 % dans les villes chinoises de premier rang, permettant aux marchands de régler les fonds instantanément et de réinvestir dans les cycles d'inventaire. La vente en direct transfrontalière de la Chine vers l'Asie du Sud-Est approfondit l'intégration régionale et élève le commerce piloté par les créateurs.

L'Amérique du Nord a conservé une part de marché de 37,35 % du marché des applications de shopping en 2025, portée par des revenus disponibles élevés et des réseaux d'exécution matures. La valeur de l'Amérique du Nord en 2025 a dépassé 0,60 milliard USD, soutenue par les attentes de livraison le jour même et la disponibilité quasi universelle de l'achat immédiat avec paiement différé. Les détaillants intègrent des expériences de réalité augmentée et de réalité virtuelle pour regagner la pertinence des showrooms, un différenciateur clé sur le marché concurrentiel des applications de shopping. La surveillance réglementaire des grandes plateformes stimule l'expérimentation avec les applications web progressives, la banque ouverte et les normes d'identité décentralisée. Les marchands canadiens tirent parti des dispositions de l'Accord Canada–États-Unis–Mexique pour élargir leur portée de catalogue transfrontalier, tandis que le système de paiement instantané du Mexique lance des rails pilotes pour les micro-marchands.

L'Europe a enregistré 0,30 milliard USD en 2025, progressant sur la base des corridors logistiques du marché unique et de la confiance des consommateurs dans des lois de remboursement robustes. Pourtant, la dépréciation des cookies fait grimper les coûts d'acquisition d'utilisateurs, incitant à des investissements plus importants dans les programmes de fidélité et les stratégies de données de première partie. La hausse des prix de l'énergie stimule la demande de réseaux de dernier kilomètre efficaces et d'engagements de livraison à neutralité carbone. L'Europe du Sud dépasse la moyenne du bloc à mesure que les mises à niveau des smartphones provoquent des hausses du shopping exclusivement mobile, ajoutant de nouveaux utilisateurs au marché plus large des applications de shopping.

Paysage concurrentiel

Le marché reste modérément fragmenté, avec Amazon, Alibaba et Walmart ancrant le volume brut de marchandises mondial tandis que des champions régionaux comme Flipkart, MercadoLibre et Zalando défendent leurs positions locales. L'investissement dans l'apprentissage automatique domine les agendas stratégiques, illustré par l'acquisition de Deliverr par Shopify pour 2,1 milliards USD afin de comprimer les délais d'exécution.[3]Shopify, "Shopify annonce ses résultats du troisième trimestre 2024," SHOPIFY.COM Les plateformes s'empressent de breveter la recherche visuelle, les agents conversationnels et les piles de livraison autonome, comme l'indique la hausse des dépôts de classe commerce à l'Office américain des brevets et des marques.[4]Office américain des brevets et des marques, "Rapports sur l'activité des brevets," USPTO.GOV

Les mouvements stratégiques se concentrent sur l'intégration verticale : Amazon étend la livraison par drone aux banlieues de Phoenix, convertissant la preuve de concept en densité de couloir opérationnel. La scission cloud d'Alibaba débloque la monétisation de l'infrastructure tout en atténuant la pression antitrust. Meta superpose des outils de shopping IA sur les graphes sociaux, renforçant les boucles de découverte au sein d'Instagram et de Facebook.

La différenciation concurrentielle repose sur les accords de niveau de service d'exécution, la personnalisation riche en données et l'étendue de l'écosystème. Les adhésions de fidélité et les lancements exclusifs augmentent les coûts de changement, tandis que les API ouvertes encouragent les extensions tierces. Les réglementations régionales amplifient la fragmentation : les garde-fous de confidentialité de l'Europe favorisent les acteurs établis disposant d'une échelle de conformité, tandis que le régime plus léger de l'Asie du Sud-Est engendre de nombreux entrants de niche. Dans l'ensemble, la part combinée des cinq premiers acteurs s'est approchée de 45 % en 2024, soulignant une arène contestable mais en voie de consolidation.

Leaders du secteur des applications de shopping

Amazon.com, Inc.

Alibaba Group Holding Limited

eBay Inc.

Walmart Inc.

JD.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Amazon a annoncé l'expansion de son assistant de shopping alimenté par l'IA « Rufus » pour inclure des capacités de commerce vocal sur tous les appareils Echo, permettant aux clients d'effectuer des achats par le biais de conversations en langage naturel. Ce développement représente une avancée significative dans le commerce conversationnel, positionnant Amazon pour capter une plus grande part des transactions de shopping activées par la voix.

- Septembre 2025 : Shopify a lancé son nouveau service « Shop Pay Installments » à l'échelle mondiale, permettant aux marchands d'offrir des options de paiement flexibles directement dans leurs applications sans nécessiter d'intégrations tierces. Le service est en concurrence directe avec les fournisseurs établis d'achat immédiat avec paiement différé tout en maintenant les données de transaction au sein de l'écosystème de Shopify.

- Août 2025 : Alibaba a achevé l'intégration de ses plateformes Taobao et Tmall en une expérience de shopping unifiée alimentée par des moteurs de recommandation IA avancés. La consolidation permet l'optimisation des stocks entre plateformes, fournissant aux marchands des outils de gestion simplifiés tout en offrant aux consommateurs une expérience de shopping plus cohérente.

- Juillet 2025 : Walmart a acquis la division de vente au détail de Cruise, une start-up de livraison autonome, pour 1,2 milliard USD, accélérant son investissement dans l'automatisation de la livraison du dernier kilomètre. Cette acquisition permet à Walmart d'accéder à une technologie de véhicule autonome propriétaire spécifiquement conçue pour les applications de livraison au détail.

- Juin 2025 : Meta a introduit

Instagram Shopping Pro,

un service par abonnement qui fournit des analyses avancées et des outils de gestion des stocks alimentés par l'IA pour les entreprises vendant via Instagram et Facebook. Le service cible les petites et moyennes entreprises à la recherche de capacités de commerce électronique professionnelles au sein des plateformes de médias sociaux. - Mai 2025 : JD.com a lancé son « Réseau logistique intelligent 3.0 » à travers l'Asie du Sud-Est, avec un routage optimisé par l'IA et un placement prédictif des stocks qui réduit les délais de livraison jusqu'à 40 %. L'expansion du réseau renforce la position concurrentielle de JD.com face aux plateformes de commerce électronique régionales.

Portée du rapport mondial sur le marché des applications de shopping

| iOS |

| Android |

| Application web et application web progressive |

| Autres |

| Place de marché B2C |

| Applications de détaillants directs |

| Plateformes C2C |

| Applications par abonnement et à frais fixes |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Vendeurs individuels |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par plateforme | iOS | |

| Android | ||

| Application web et application web progressive | ||

| Autres | ||

| Par modèle commercial | Place de marché B2C | |

| Applications de détaillants directs | ||

| Plateformes C2C | ||

| Applications par abonnement et à frais fixes | ||

| Par utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Vendeurs individuels | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des applications de shopping d'ici 2031 ?

Le marché devrait atteindre 3,54 milliards USD d'ici 2031, reflétant un TCAC de 14,04 % sur la période 2026-2031.

Quelle plateforme domine actuellement le volume unitaire ?

Android est en tête avec une part de 63,85 % en 2025 grâce à son vaste parc mondial d'appareils.

Pourquoi les applications de shopping par abonnement croissent-elles plus vite que les places de marché ?

Les utilisateurs sont prêts à payer pour des interfaces sans publicité, des lancements exclusifs et un support premium, propulsant les applications par abonnement à un TCAC de 16,12 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide ?

La région Asie-Pacifique devrait se développer à un TCAC de 15,78 % grâce à une consommation axée sur le mobile en priorité et à des politiques favorables au commerce numérique.

Comment les modèles de déploiement hybrides bénéficient-ils aux entreprises ?

Les architectures hybrides permettent aux entreprises de conserver les données sensibles sur site pour des raisons de conformité tout en exploitant l'évolutivité du cloud pour la gestion des pics de trafic.

Quelle technologie émergente réduit les coûts du dernier kilomètre ?

Les essais de livraison par drone autonome montrent des perspectives prometteuses pour réduire les dépenses d'exécution et accélérer les délais de livraison.

Dernière mise à jour de la page le: