Taille et part du marché de la transformation numérique en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

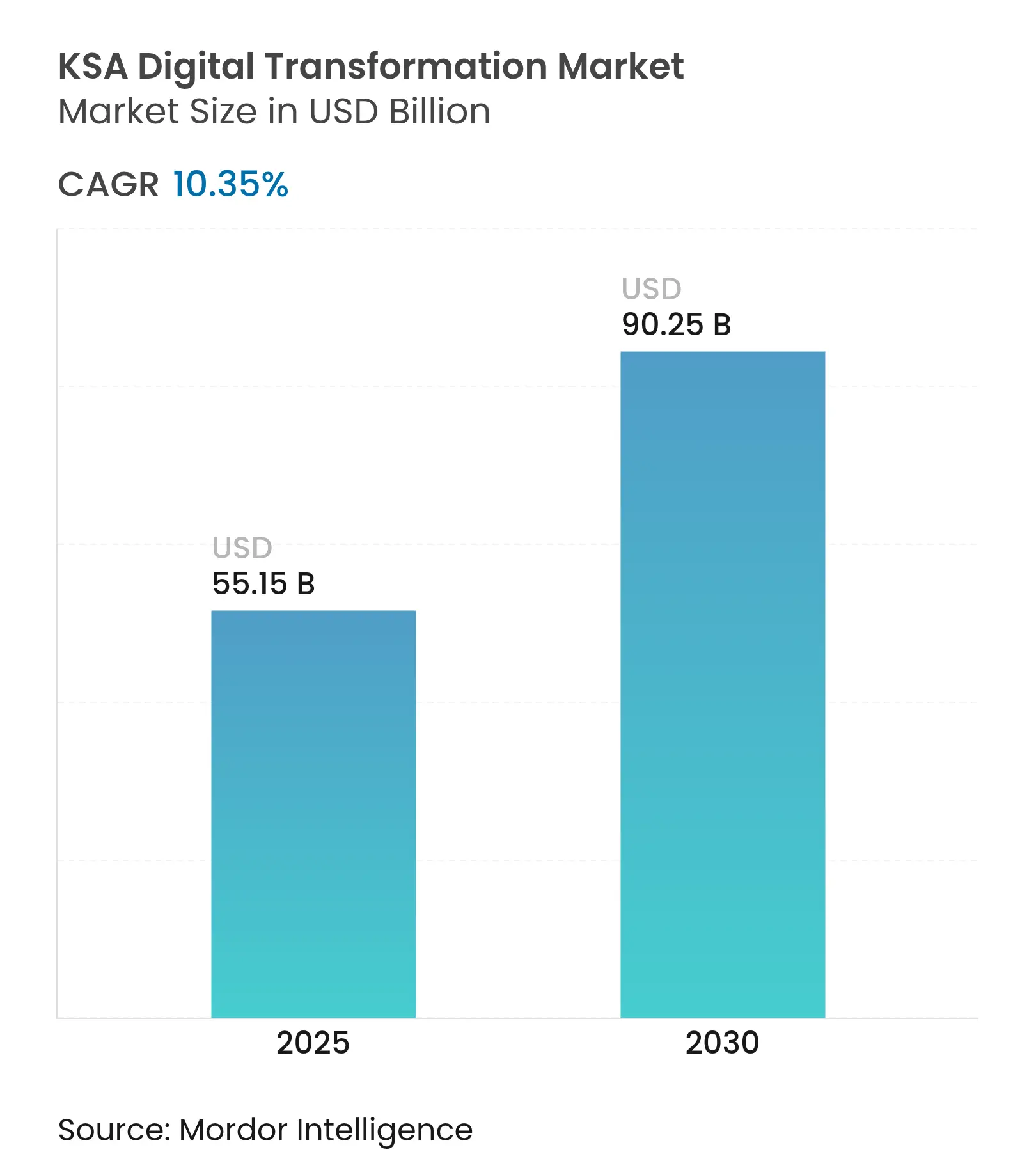

| Taille du Marché (2025) | 55.15 Milliards de dollars |

| Taille du Marché (2030) | 90.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Arabie saoudite par Mordor Intelligence

La taille du marché de la transformation numérique en Arabie saoudite s'élevait à 55,15 milliards USD en 2025 et devrait atteindre 90,25 milliards USD d'ici 2030, progressant à un CAGR de 10,35 %. Les programmes Vision 2030 imposés par l'État, les investissements hyperscale dans l'informatique en nuage dépassant 21 milliards USD et la numérisation à 97 % des services gouvernementaux ancrent la dynamique actuelle. La demande s'intensifie à mesure que les modèles d'IA en langue arabe arrivent à maturité, que la couverture 5G s'étend à 75 villes et que les entités du secteur public adoptent des plateformes numériques unifiées qui traitent déjà plus de 3 milliards de transactions par an. L'activité concurrentielle s'intensifie grâce aux régions cloud dédiées à l'Arabie saoudite de six fournisseurs mondiaux, tandis que des méga-projets tels que NEOM intègrent des jumeaux numériques, l'IA et la réalité mixte à l'échelle urbaine. Les moteurs de croissance persistants comprennent l'augmentation des dépenses en cybersécurité imposée par la Banque centrale d'Arabie saoudite, l'adoption rapide du mobile en priorité avec un taux de pénétration des smartphones de 97 %, et de solides incitations gouvernementales pour la montée en compétences des PME, renforçant ensemble un cycle vertueux de déploiement de solutions dans tous les secteurs.

Principaux enseignements du rapport

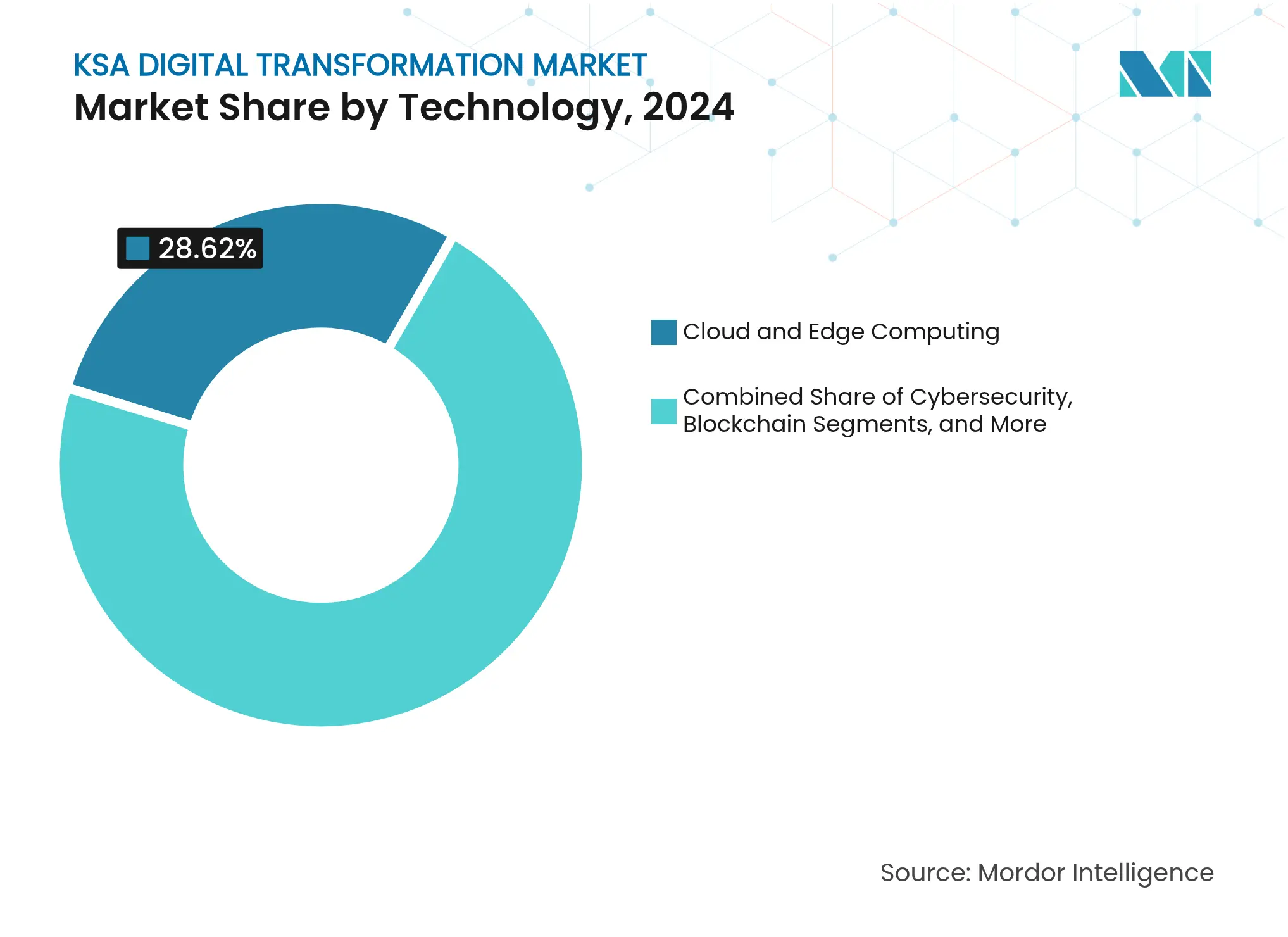

- Par technologie, l'informatique en nuage et en périphérie détenait une part de revenus de 28,62 % du marché de la transformation numérique en Arabie saoudite en 2024, tandis que la blockchain devrait enregistrer un CAGR de 10,62 % jusqu'en 2030.

- Par mode de déploiement, le nuage public représentait 46,51 % de la taille du marché de la transformation numérique en Arabie saoudite en 2024 ; le nuage hybride devrait se développer à un CAGR de 10,87 % entre 2025 et 2030.

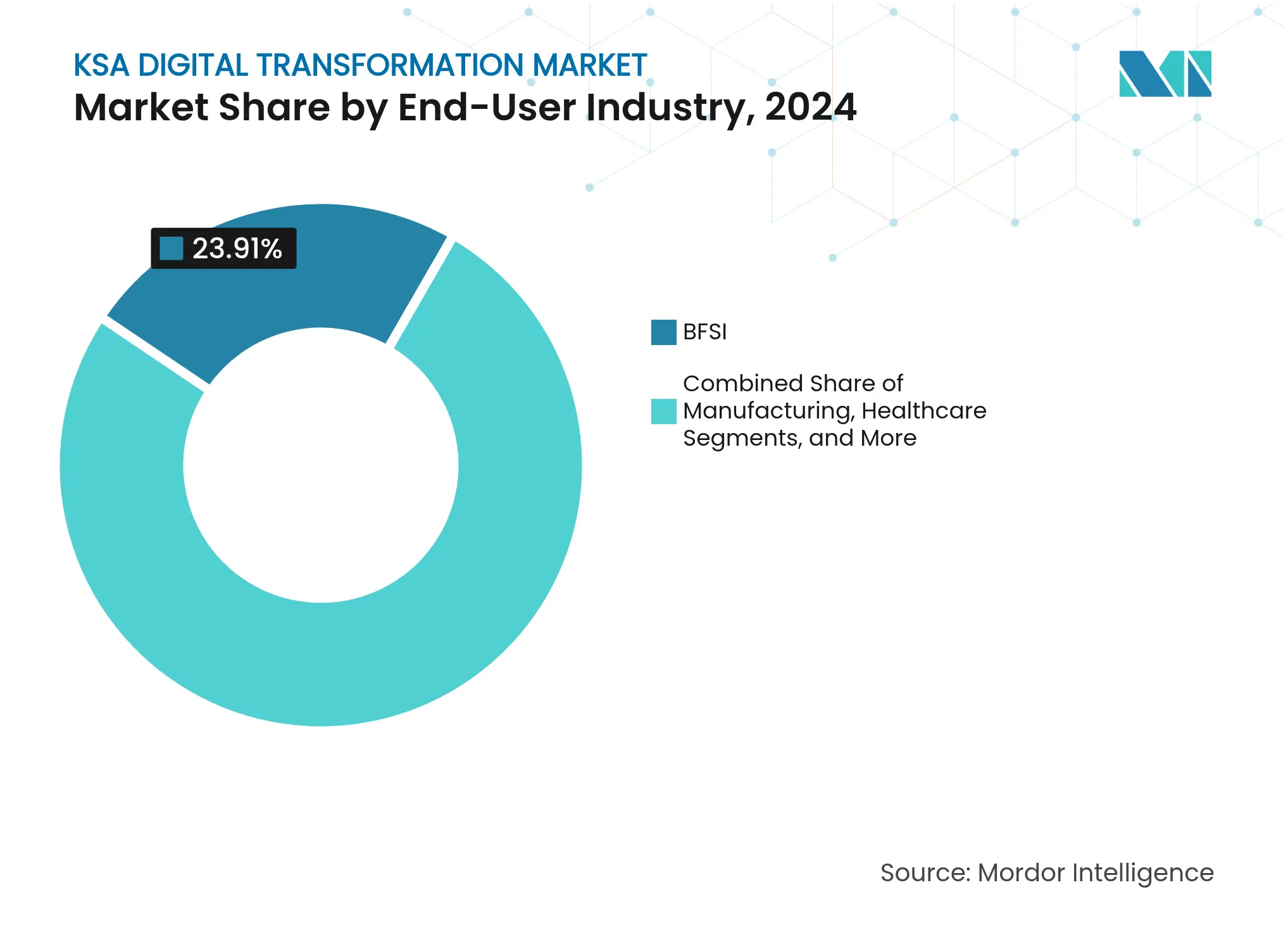

- Par secteur d'utilisation final, le BFSI était en tête avec une part de 23,91 % du marché de la transformation numérique en Arabie saoudite en 2024, tandis que la santé progresse à un CAGR de 10,52 % jusqu'en 2030.

- Par taille d'organisation, les grandes entreprises détenaient 61,31 % de la taille du marché de la transformation numérique en Arabie saoudite en 2024, et les PME devraient enregistrer un CAGR de 11,24 % jusqu'en 2030

Tendances et perspectives du marché de la transformation numérique en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation du secteur public alignée sur la Vision 2030 | +2.8% | Riyad, Djeddah, Province orientale | Moyen terme (2 à 4 ans) |

| Expansion de la 5G et des centres de données hyperscale en nuage | +2.1% | 75 villes à l'échelle nationale | Court terme (≤ 2 ans) |

| Adoption de l'analytique des mégadonnées et de l'IA | +1.9% | À l'échelle nationale avec des pôles à Riyad et NEOM | Moyen terme (2 à 4 ans) |

| Prolifération des appareils mobiles et des super-applications | +1.4% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande d'IA en langue arabe et de traitement du langage naturel | +0.8% | National avec potentiel d'exportation vers la région MENA | Long terme (≥ 4 ans) |

| Besoins en jumeaux numériques liés à NEOM et autres méga-projets | +1.1% | Région de Tabuk et projets connexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de numérisation du secteur public alignés sur la Vision 2030

Les initiatives nationales de gouvernement numérique ont généré 23 millions SAR d'économies opérationnelles et des plateformes unifiées au service de 32 millions d'utilisateurs. La Stratégie nationale de transformation numérique intègre désormais des chatbots IA, des pilotes blockchain et l'intégration de l'IoT au sein des ministères. Les mandats de cybersécurité de la Banque centrale d'Arabie saoudite exigent que les institutions financières atteignent le niveau de maturité 4 d'ici 2025, stimulant la demande de solutions de gouvernance et de conformité.[1]Autorité nationale de cybersécurité, « Exigences fondamentales en matière de cyber-résilience », rulebook.sama.gov.sa Les bacs à sable réglementaires créés par la DGA, la SAMA et la CST facilitent des pilotes contrôlés de technologies émergentes, accélérant l'adoption par le secteur privé. Collectivement, ces actions élèvent le marché de la transformation numérique en Arabie saoudite comme référence régionale en matière d'excellence en e-gouvernement.

Expansion de la 5G et des centres de données en nuage hyperscale

Riyad devrait connaître une croissance significative de sa capacité en centres de données d'ici 2027, portée par des investissements hyperscale soutenus. STC a étendu la 5G à 75 villes, réalisant une hausse de 1 340 % de la capacité 100G et une réduction de 43 % de la consommation d'énergie par gigabit. Microsoft, AWS, Google Cloud et Alibaba Cloud ont engagé plus de 10 milliards USD pour des régions locales, en conformité avec les règles de souveraineté des données. Les câbles sous-marins reliant l'Europe, l'Asie et l'Afrique font du Royaume une passerelle numérique. Ces avancées infrastructurelles garantissent des environnements à faible latence essentiels pour l'inférence IA, la télémétrie IoT et les expériences immersives, élargissant davantage le marché de la transformation numérique en Arabie saoudite.

Essor de l'adoption de l'analytique des mégadonnées et de l'IA

Le modèle ALLaM de la SDAIA et les moteurs de reconnaissance vocale SauTech de la SCAI surpassent les références mondiales sur les tâches en langue arabe de 8 à 9 %. La Stratégie nationale pour les données et l'IA alloue 75 milliards SAR pour former 20 000 spécialistes et soutenir 300 startups. Les modèles de maintenance prédictive de SABIC améliorent la fiabilité des actifs, tandis que les installations Lighthouse d'Aramco enregistrent une réduction de 90 % des temps d'inspection grâce aux drones pilotés par IA. Des cas d'usage à haute valeur ajoutée tels que l'analytique de la fraude dans le secteur bancaire et le diagnostic de précision dans le secteur de la santé traduisent les avancées de la recherche en dépenses d'entreprise, renforçant la trajectoire du marché de la transformation numérique en Arabie saoudite.

NEOM et autres méga-projets stimulant la demande en jumeaux numériques

Le partenariat de NEOM d'une valeur de 5 milliards USD avec DataVolt créera un campus de centres de données IA à zéro émission nette de 1,5 GW.[2]NEOM, « Changer l'avenir de la technologie et du numérique », neom.com Les jumeaux numériques, la sécurité pilotée par IA et les technologies de réalité mixte sous-tendent les opérations urbaines gérées par Tonomus. Le plan de réseau intelligent d'ENOWA utilise des capteurs IoT pour l'équilibrage de charge en temps réel. Les flux de travail de construction alignés sur 90 % de préfabrication s'appuient sur la coordination de conception basée sur le nuage, amplifiant la demande de solutions au sein du marché de la transformation numérique en Arabie saoudite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.2% | Secteurs financier et gouvernemental à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pénurie de talents numériques qualifiés | -1.6% | Pôles technologiques de Riyad et de la Province orientale | Moyen terme (2 à 4 ans) |

| Intégration des systèmes hérités dans les entreprises d'État | -0.9% | Industries traditionnelles à l'échelle nationale | Court terme (≤ 2 ans) |

| Résistance culturelle à l'adoption de l'IA dans les PME | -0.7% | Centres d'affaires traditionnels avec variation régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La SAMA impose une supervision de la cybersécurité au niveau du conseil d'administration et des RSSI nationaux pour les institutions financières. La norme ECC-1:2018 de l'Autorité nationale de cybersécurité et la Loi sur la protection des données personnelles imposent une conformité stricte, stimulant l'adoption de services de sécurité gérés. Les volumes d'attaques dépassent 160 000 par jour, incitant à des investissements continus dans les plateformes de détection des menaces. Les PME subissent une pression budgétaire alors que 752 500 entreprises élargissent la surface d'attaque. La perception accrue du risque, bien qu'étant un frein, élargit simultanément les dépenses en sécurité au sein du marché de la transformation numérique en Arabie saoudite.

Pénurie de talents numériques qualifiés

La moitié des responsables informatiques citent la pénurie de talents comme principal obstacle, retardant les délais des projets. L'Académie numérique saoudienne vise à former entre 1,2 et 1,4 million d'employés du secteur public, et le Centre des compétences futures de Huawei cible 25 000 stagiaires. Le partenariat de l'Académie des centres de données de Microsoft avec la NITA répond aux besoins en matière d'infrastructure. Bien que des programmes actifs atténuent les lacunes, la concurrence des Émirats arabes unis et du Qatar persiste, tempérant le rythme d'exécution des projets sur le marché de la transformation numérique en Arabie saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : leadership du nuage et dynamique de la blockchain

L'informatique en nuage et en périphérie représentait 28,62 % du marché de la transformation numérique en Arabie saoudite en 2024. Les régions saoudiennes dédiées de Microsoft, AWS et Google Cloud, aux côtés de la capacité de 300 MW de center3, renforcent la résidence locale des données. La taille du marché de la transformation numérique en Arabie saoudite pour les services en nuage devrait se développer régulièrement à mesure que les hyperscalers localisent les accélérateurs IA et les solutions de lac de données. Les allocations en intelligence artificielle et apprentissage automatique bénéficient d'un financement national de 75 milliards SAR, avec ALLaM et SauTech renforçant la pertinence locale. L'adoption de l'IoT s'accélère alors que 82 % des entreprises de taille moyenne à grande déploient des capteurs, générant des données qui alimentent les plateformes d'analytique en nuage.

La blockchain devrait enregistrer un CAGR de 10,62 % d'ici 2030, soutenue par les pilotes de paiements transfrontaliers de la SAMA utilisant Ripple et les orientations réglementaires sur les actifs numériques. La demande en réalité virtuelle/réalité augmentée s'intensifie à travers les ambitions métavers de NEOM, le marché saoudien devant atteindre 5,4 milliards USD d'ici 2030. Les dépenses en cybersécurité augmentent à mesure que les mandats de gouvernance se resserrent, tandis que la fabrication additive reste à un stade précoce mais s'aligne sur les objectifs de localisation dans l'aérospatiale et l'automobile. Ensemble, ces tendances maintiennent la diversification technologique au sein du marché de la transformation numérique en Arabie saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : le nuage hybride gagne du terrain

Le nuage public a capturé une part de 46,51 % en 2024, les ministères ayant consolidé leurs charges de travail sur des plateformes approuvées par la DGA. La taille du marché de la transformation numérique en Arabie saoudite liée au nuage public bénéficie d'une intégration rapide, d'une sécurité standardisée et d'une économie à la consommation. Les institutions financières, cependant, équilibrent l'agilité avec des exigences strictes de résidence des données.

Le nuage hybride progresse à un CAGR de 10,87 % jusqu'en 2030, les banques, les services publics et les fabricants combinant le contrôle sur site avec l'analytique en nuage.[3]Autorité du gouvernement numérique, « Stratégies de transformation numérique en Arabie saoudite », dga.gov.sa Aramco et SABIC maintiennent des ensembles de données opérationnelles sensibles sur site mais exploitent Azure et AWS pour les pipelines d'apprentissage automatique. La coentreprise de la Saudi Cloud Computing Company avec Alibaba Cloud illustre une architecture hybride sous licence locale. Les empreintes sur site persistent pour les infrastructures critiques, mais les modernisations prêtes pour le nuage signalent une migration progressive. L'adoption du nuage hybride accélère le marché de la transformation numérique en Arabie saoudite à mesure que les organisations pérennisent leur conformité tout en libérant l'innovation.

Par secteur d'utilisation final : dominance du BFSI et essor de la santé

Le BFSI détenait 23,91 % de la part du marché de la transformation numérique en Arabie saoudite en 2024, propulsé par les mandats de banque numérique de la SAMA et les cadres de cybersécurité. Les pilotes de banque ouverte, les plateformes de fintech islamique et les solutions de conformité automatisée stimulent les dépenses. Le pétrole, le gaz et les services publics contribuent à une demande substantielle via les distinctions Lighthouse d'Aramco et le centre numérique de SABIC.

La santé devrait croître à un CAGR de 10,52 % jusqu'en 2030, portée par la capacité de l'Hôpital virtuel Seha à servir 400 000 patients par an. Les dossiers unifiés de Sehhaty et l'expansion de la télésanté visent une couverture à l'échelle de la population. Des investissements dépassant 1,6 milliard USD modernisent les diagnostics, la pharmacie en ligne et la surveillance à distance. La fabrication bénéficie également des centres Industrie 4.0, tandis que les plateformes numériques gouvernementales atteignent 32 millions de citoyens. Les transports pilotent des véhicules autonomes au bac à sable de mobilité future de la KAUST. L'adoption diversifiée souligne les larges opportunités à travers le marché de la transformation numérique en Arabie saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'organisation : échelle des grandes entreprises et dynamique des PME

Les grandes entreprises détenaient 61,31 % du marché de la transformation numérique en Arabie saoudite en 2024, tirant parti de leurs ressources en capital et de leurs alliances stratégiques avec des fournisseurs mondiaux. Aramco intègre l'IA pour les inspections par drones qui réduisent le temps manuel de 90 %, et NEOM alloue des budgets de plusieurs milliards pour l'automatisation à l'échelle de la ville. Ces projets établissent des références et transfèrent les meilleures pratiques en aval.

Les PME devraient enregistrer un CAGR de 11,24 %, soutenues par 752 500 entreprises accédant aux SaaS basés sur le nuage et aux financements gouvernementaux. L'Académie numérique saoudienne et les bacs à sable réglementaires abaissent les barrières tandis que les solutions axées sur le mobile permettent un engagement rapide des consommateurs. Les défis comprennent des budgets de cybersécurité limités et une hésitation culturelle envers les décisions prises par l'IA, mais des outils simplifiés et des formations commencent à combler les lacunes. L'agilité des PME insuffle du dynamisme au marché de la transformation numérique en Arabie saoudite, notamment pour les applications localisées et les services fintech.

Analyse géographique

Riyad ancre le marché de la transformation numérique en Arabie saoudite en tant que noyau gouvernemental, financier et de centres de données. L'Autorité du gouvernement numérique orchestre les déploiements nationaux depuis la capitale, et les futures installations de DataVolt renforcent la présence hyperscale. Les régions cloud dédiées de Microsoft, AWS et Google Cloud se regroupent près des principaux quartiers d'affaires, garantissant un accès à faible latence pour les ministères et les entreprises. Les institutions financières dont le siège est à Riyad exploitent ces actifs pour répondre aux exigences de reporting de conformité en temps réel de la SAMA.

La Province orientale, menée par Dammam et Khobar, canalise la numérisation industrielle. Les quatre installations Lighthouse d'Aramco exploitent l'IoT et l'IA pour réduire les coûts de maintenance de 30 %, tandis que le Centre d'excellence numérique de Rockwell Automation démontre des cas d'usage de fabrication intelligente. La surveillance des pipelines, la modélisation des réservoirs et l'optimisation des procédés pétrochimiques attirent des fournisseurs de logiciels spécialisés, amplifiant la part régionale au sein du marché de la transformation numérique en Arabie saoudite.

La région occidentale exploite l'orientation commerciale de Djeddah et la connectivité de la mer Rouge. Les hubs de données neutres vis-à-vis des opérateurs et les stations d'atterrissage de câbles sous-marins maximisent le débit entre l'Europe, l'Asie et l'Afrique. La ville économique du roi Abdallah accueille les usines de véhicules Lucid Motors et Ceer qui intègrent des jumeaux numériques et des lignes d'assemblage robotisées. Les méga-projets touristiques le long de la mer Rouge adoptent des technologies de réalité immersive pour améliorer l'engagement des visiteurs, attirant les fournisseurs de réalité virtuelle/réalité augmentée dans l'écosystème du marché de la transformation numérique en Arabie saoudite.

La région de Tabuk, dans le nord de l'Arabie saoudite, accueille NEOM, la plus grande initiative numérique au monde. Son mandat pour la logistique autonome, les réseaux d'énergie renouvelable et les centres de données à zéro émission nette transforme le désert en banc d'essai pour les villes cognitives. Les collaborations entre Tonomus et DataVolt donnent naissance à des usines IA alimentées à 100 % par des énergies renouvelables, illustrant la fusion de la durabilité et de la numérisation. Les effets d'entraînement se propagent aux provinces adjacentes via des contrats de chaîne d'approvisionnement et des migrations de main-d'œuvre.

Les disparités régionales persistent, bien que la Vision 2030 vise un développement équilibré. L'expansion de la fibre optique vers 576 000 foyers éloignés et l'extension de la couverture mobile réduisent les fractures numériques. Les zones économiques de Qassim et d'Asir attirent les investisseurs technologiques avec des incitations fiscales et des subventions de R&D. Les normes interrégionales maintenues par la DGA garantissent l'interopérabilité, renforçant les progrès unifiés à travers le marché de la transformation numérique en Arabie saoudite.

Paysage concurrentiel

Les hyperscalers mondiaux occupent des rôles essentiels. Microsoft, AWS, Google Cloud et Alibaba Cloud ont collectivement engagé plus de 21 milliards USD pour des régions localisées, en partenariat avec STC, Mobily et Zain pour satisfaire les mandats de souveraineté des données. Les télécoms locaux évoluent en fournisseurs de solutions intégrées, STC obtenant le statut de partenaire Premier AWS et Zain achevant la refonte de son BSS/OSS basée sur le nuage en moins de trois ans.

Les champions nationaux exploitent leur expertise culturelle. Le modèle ALLaM de la SDAIA surpasse les pairs internationaux en génération de langue arabe, et SauTech de la SCAI établit de nouveaux repères pour la reconnaissance vocale dialectale. La valorisation licorne de STC Pay et l'expansion IoT de Mobily vers les plateformes de villes intelligentes mettent en évidence la diversification au-delà de la connectivité. Les opportunités inexploitées comprennent la technologie de conformité pour les règles de cybersécurité de la SAMA et la facturation électronique de la ZATCA, offrant un terrain fertile pour les fournisseurs de niche au sein du marché de la transformation numérique en Arabie saoudite.

Les investissements stratégiques mettent l'accent sur le transfert de compétences. Le Centre des compétences futures de Huawei vise 25 000 stagiaires, et le Hub d'innovation de SAP à Khobar co-crée des plans sectoriels avec des partenaires locaux. Des coentreprises telles que la Saudi Cloud Computing Company fusionnent la propriété intellectuelle mondiale avec des licences locales. Les licences nationales de cybersécurité élèvent les seuils d'entrée, favorisant les fournisseurs capables de démontrer une maturité opérationnelle et une conformité souveraine. Dans l'ensemble, la collaboration l'emporte souvent sur la concurrence directe, accélérant la maturité à travers le marché de la transformation numérique en Arabie saoudite.

Leaders du secteur de la transformation numérique en Arabie saoudite

Accenture PLC

Google LLC (Alphabet Inc.)

Microsoft Corporation

Oracle Corporation

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : STC a étendu la 5G à 75 villes en utilisant Juniper Networks, augmentant la capacité 100G de 1 340 %.

- Mars 2025 : Zain KSA a finalisé la transformation de son BSS/OSS basée sur le nuage avec Netcracker, réduisant les cycles de développement de produits de 50 %.

- Février 2025 : NEOM et DataVolt ont signé un accord de 5 milliards USD pour un campus de centres de données IA à zéro émission nette de 1,5 GW prévu pour 2028.

- Février 2025 : MODON a annoncé 6 milliards SAR d'investissements dans les centres de données lors de LEAP 2025, dont le campus d'Ezditek d'une valeur de 2,64 milliards SAR.

Périmètre du rapport sur le marché de la transformation numérique en Arabie saoudite

La transformation numérique implique l'intégration de technologies telles que l'analytique, l'intelligence artificielle, l'apprentissage automatique, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, l'informatique en nuage et en périphérie, entre autres, dans divers secteurs d'utilisation final.

Le marché de la transformation numérique en Arabie saoudite est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, informatique en nuage et en périphérie, et autres (jumeau numérique, mobilité et connectivité)) et par secteur d'utilisation final (fabrication, pétrole, gaz et services publics, commerce de détail et e-commerce, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres (éducation, médias et divertissement, environnement, etc.)). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Intelligence artificielle et apprentissage automatique |

| Internet des objets (IoT) |

| Informatique en nuage et en périphérie |

| Cybersécurité |

| Blockchain |

| Réalité étendue (réalité virtuelle/réalité augmentée) |

| Fabrication additive / impression 3D |

| Sur site |

| Nuage public |

| Nuage hybride |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par technologie | Intelligence artificielle et apprentissage automatique |

| Internet des objets (IoT) | |

| Informatique en nuage et en périphérie | |

| Cybersécurité | |

| Blockchain | |

| Réalité étendue (réalité virtuelle/réalité augmentée) | |

| Fabrication additive / impression 3D | |

| Par mode de déploiement | Sur site |

| Nuage public | |

| Nuage hybride | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et e-commerce | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisation final | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la transformation numérique en Arabie saoudite ?

Il est évalué à 55,15 milliards USD en 2025 et devrait atteindre 90,25 milliards USD d'ici 2030.

Quel segment technologique mène les dépenses en Arabie saoudite ?

L'informatique en nuage et en périphérie est en tête avec une part de 28,62 %, soutenue par plus de 21 milliards USD d'investissements hyperscale.

Quel secteur connaît la croissance la plus rapide en matière d'adoption numérique ?

La santé affiche le CAGR le plus élevé à 10,52 %, portée par l'Hôpital virtuel Seha et les dossiers médicaux numériques à l'échelle nationale.

Pourquoi les stratégies de nuage hybride gagnent-elles du terrain ?

Les organisations équilibrent la conformité à la souveraineté des données avec la flexibilité opérationnelle, propulsant le déploiement du nuage hybride à un CAGR de 10,87 %.

Comment les PME participent-elles à la transformation numérique ?

La formation gouvernementale, les SaaS basés sur le nuage et les bacs à sable réglementaires aident les PME à atteindre un CAGR d'adoption de 11,24 %.

Dernière mise à jour de la page le: