Taille et part du marché de la transformation numérique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

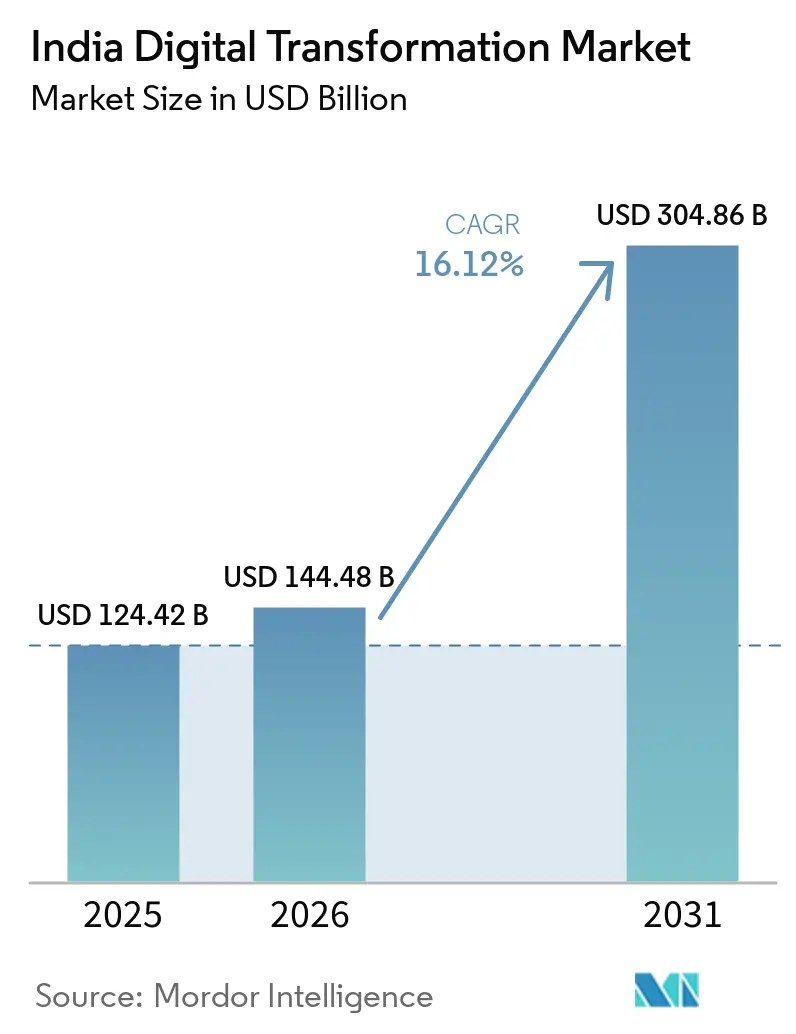

| Taille du marché de l'année de base (2025) | 124.42 Milliards de dollars |

| Taille du Marché (2026) | 144.48 Milliards de dollars |

| Taille du Marché (2031) | 304.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.12% CAGR |

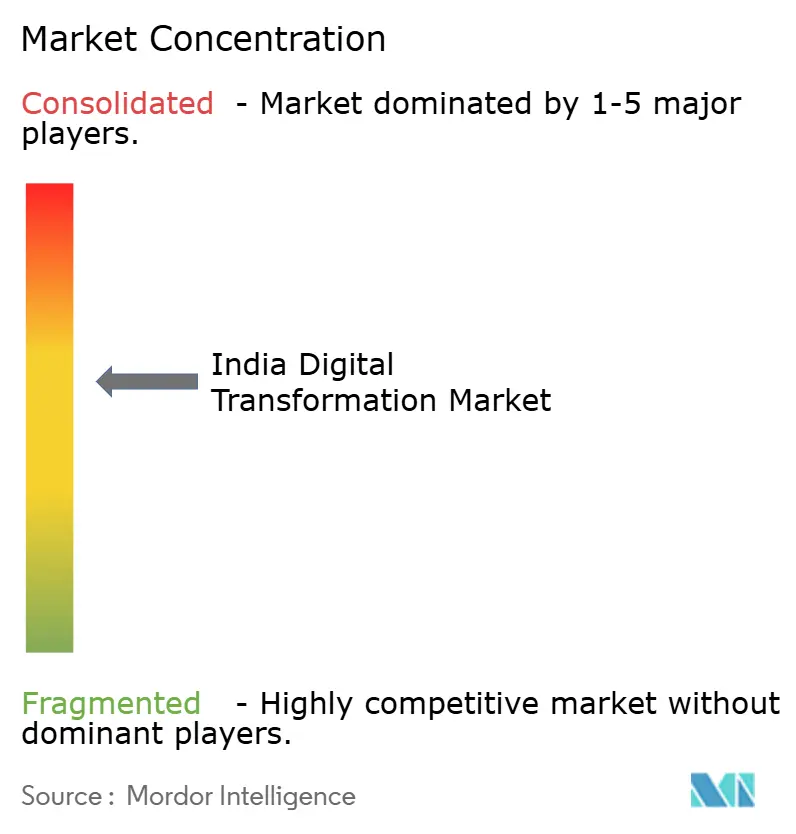

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Inde par Mordor Intelligence

La taille du marché de la transformation numérique en Inde est estimée à 144,48 milliards USD en 2026, en hausse par rapport à la valeur de 124,42 milliards USD en 2025, avec des projections pour 2031 indiquant 304,86 milliards USD, croissant à un CAGR de 16,12 % sur la période 2026-2031. L'élan critique provient du programme Digital India du gouvernement, du développement robuste d'infrastructures cloud-edge et de l'adoption croissante de l'IA par les entreprises. Les entreprises accélèrent leurs dépenses en IA générative, en cybersécurité et en réseaux 5G privés pour améliorer l'efficacité opérationnelle, l'expérience client et la conformité réglementaire. Les hyperscalers étendent leurs empreintes de centres de données nationaux pour satisfaire aux règles de localisation des données, tandis que les prestataires locaux de services informatiques se différencient par des solutions sectorielles et des contrats basés sur les résultats. La pénétration croissante des smartphones dans les villes de deuxième et troisième rang étend les services numériques à de nouvelles cohortes de consommateurs, créant un terrain fertile pour les plateformes de technologie financière, de technologie de santé et de technologie éducative. Les vents contraires structurels comprennent l'escalade des risques de cyberattaques, un déficit aigu de compétences numériques et l'instabilité du réseau électrique dans les zones rurales qui freinent les déploiements edge.

Principaux enseignements du rapport

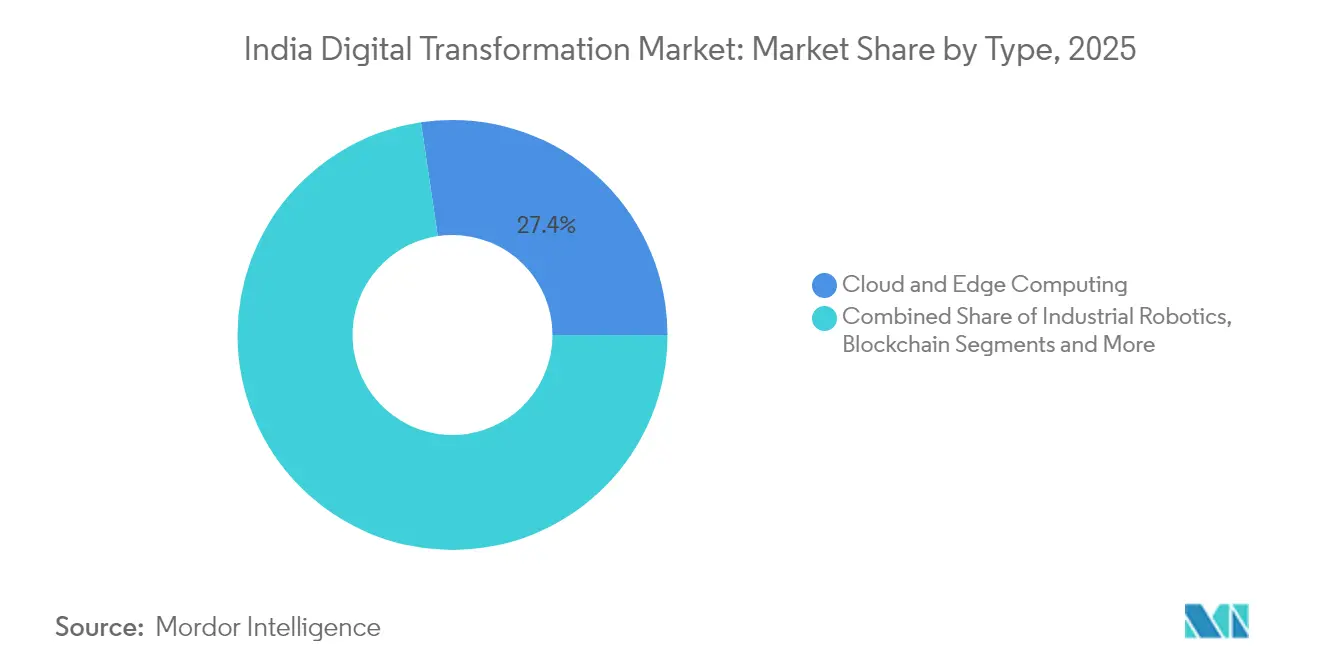

- Par type de technologie, le cloud et l'informatique en périphérie ont représenté 27,35 % de la part du marché de la transformation numérique en Inde en 2025 ; l'IA générative dans le domaine de l'analytique devrait afficher le CAGR le plus rapide à 23,25 % jusqu'en 2031.

- Par composant, le segment des services a représenté 53,05 % de la taille du marché de la transformation numérique en Inde en 2025 et devrait se développer à un CAGR de 20,15 % jusqu'en 2031.

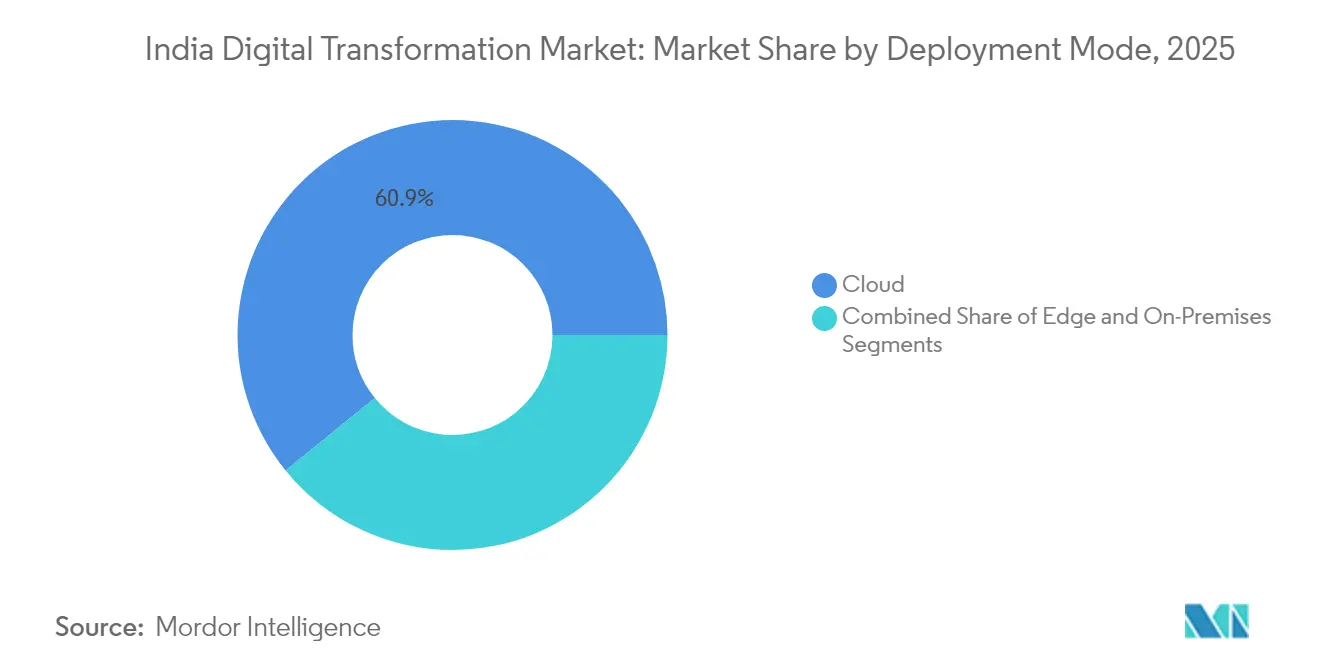

- Par mode de déploiement, les solutions cloud ont capturé 60,85 % de la part des revenus en 2025, tandis que l'informatique en périphérie devrait croître à un CAGR de 27,1 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 68,15 % des dépenses en 2025 ; les petites et moyennes entreprises (PME) enregistrent le CAGR projeté le plus élevé à 21,1 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a détenu la plus grande part des revenus à 18,05 % en 2025, tandis que la santé devrait connaître la croissance la plus rapide avec un CAGR de 18,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dynamique du programme Digital India et d'India Stack pilotée par le gouvernement | +3.2% | À l'échelle nationale ; gains précoces au Maharashtra, au Telangana, au Karnataka | Moyen terme (2 à 4 ans) |

| Croissance rapide de l'adoption d'internet mobile et des smartphones | +2.8% | À l'échelle nationale ; adoption la plus rapide dans les villes de rang 2/3 | Court terme (≤ 2 ans) |

| Impulsion des entreprises vers le cloud, l'IA et les gains d'efficacité | +2.5% | À l'échelle nationale ; plus forte dans le BFSI et les pôles manufacturiers | Moyen terme (2 à 4 ans) |

| Investissements en capital à grande échelle dans la 5G et le haut débit | +2.1% | Centres urbains et corridors industriels à travers l'Inde | Long terme (≥ 4 ans) |

| Développement de centres de données GPU hyperscale et de clusters IndiaAI | +1.8% | Maharashtra, Telangana, Gujarat, Karnataka | Long terme (≥ 4 ans) |

| Mandat de facturation électronique GST 2.0 couvrant plus de 6 millions de PME | +1.6% | À l'échelle nationale ; effet immédiat sur la fabrication et les services | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dynamique du programme Digital India et d'India Stack pilotée par le gouvernement

Le gouvernement central a porté le financement de Digital India à INR 14 903 crore jusqu'à l'exercice 2026, en orientant les ressources vers l'infrastructure publique numérique, la reconversion de 625 000 professionnels de l'informatique et la formation de 265 000 spécialistes en sécurité de l'information.[1]Bureau de presse et d'information de l'Inde, "Le Cabinet de l'Union approuve l'expansion du programme Digital India avec une dotation de ₹ 14 903 crore," pib.gov.in Les couches d'India Stack, telles qu'Aadhaar, UPI et DigiLocker, standardisent l'identité, les paiements et l'échange de données, réduisant les coûts d'intégration pour les entreprises déployant à l'échelle d'une population. L'Interface de Paiement Unifiée a traité 38 milliards de transactions d'une valeur de INR 71,95 billions en 2021, démontrant la maturité de la couche transactionnelle. Les gouvernements des États reproduisent la logique de plateforme ; l'Andhra Pradesh fournit 161 services publics via la gouvernance WhatsApp « Mana Mitra », élargissant la portée du dernier kilomètre. Les Règles de protection des données personnelles numériques 2025 introduisent des obligations claires en matière de consentement et de fiduciaire des données, consolidant la certitude réglementaire pour l'investissement du secteur privé, Bureau de presse et d'information de l'Inde.

Croissance rapide de l'adoption d'internet mobile et des smartphones

L'Inde a ajouté 120 millions d'abonnés 4G entre 2023 et 2025, grâce à des appareils abordables et des tarifs de données agressifs qui ont comblé le fossé de connectivité.[2]Telecom Talk, "Le gouvernement indien prévoit un investissement de 4 milliards USD pour connecter chaque village au haut débit," telecomtalk.info Avec une consommation mensuelle moyenne de données par utilisateur dépassant 19 Go en 2025, les écosystèmes de contenu numérique, de vidéo OTT et de jeux mobiles prospèrent, stimulant la demande de réseaux de diffusion cloud et de micro-services de technologie financière. La pénétration des smartphones dépasse 73 %, catalysant l'adoption inclusive des paiements numériques dans les villes de rang 3 et les zones rurales. Les plateformes de commerce électronique, de covoiturage et de livraison de repas tirent parti de la base adressable en expansion, tandis que les opérateurs de télécommunications monétisent des niveaux de consommation de données plus élevés grâce à des contenus groupés et au financement d'appareils. Les retombées positives bénéficient au marché de la transformation numérique en Inde, car les entreprises repensent les parcours clients pour un engagement axé sur le mobile.

Impulsion des entreprises vers le cloud, l'IA et les gains d'efficacité

Les entreprises indiennes devraient consacrer 160 milliards USD de dépenses informatiques au cloud, à l'IA et à la cybersécurité au cours de l'exercice 2025, en hausse de 11,2 % d'une année sur l'autre.[3]Rédaction ETCFO, "Les entreprises indiennes devraient dépenser 160 milliards USD pour le cloud, l'IA et la cybersécurité au cours de l'exercice 25," etcfo.com La migration vers le cloud libère une évolutivité à la demande ; 87 % des entreprises interrogées ont atteint les stades de maturité IA « Enthousiaste » ou « Expert », notamment dans la fabrication et les télécommunications. Des partenariats tels que celui de Bharti Airtel avec Google Cloud ciblent 2 000 grandes entreprises et 1 million d'entreprises émergentes pour accélérer l'adoption du cloud public. L'IA générative devrait ajouter 200 milliards USD de gains de productivité d'ici 2030, alors que le BFSI automatise la détection des fraudes et que la santé déploie des diagnostics assistés par IA. Les économies d'OPEX qui en résultent et la prise de décision basée sur les données propulsent des investissements supplémentaires sur le marché de la transformation numérique en Inde.

Investissements en capital à grande échelle dans la 5G et le haut débit

Les déploiements de la 5G privée ont commencé en 2024, Airtel permettant les opérations d'usine intelligente de Bosch pour l'inspection qualité en temps réel et la maintenance prédictive.[4]GSMA, "La 5G privée pour la fabrication intelligente en Inde," gsma.com Les opérateurs réservent plus de INR 2 lakh crore pour la couverture 5G dans les corridors industriels et les pôles urbains jusqu'en 2027. Les essais d'accès sans fil fixe étendent le haut débit à grande vitesse aux ménages semi-urbains où le déploiement de la fibre reste trop coûteux. L'Initiative Bharat 6G alloue INR 10 000 crore à la recherche de nouvelle génération, signalant la continuité de la politique au-delà du cycle technologique actuel. Une connectivité améliorée sous-tend les cas d'usage de l'informatique en périphérie, ouvrant de nouveaux bassins de revenus pour les fournisseurs de cloud, d'analytique et d'automatisation au sein du marché de la transformation numérique en Inde.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de confidentialité des données et cyberattaques en hausse | −2.1% | À l'échelle nationale, plus aiguë dans les pôles BFSI et de santé | Court terme (≤ 2 ans) |

| Pénurie persistante de talents prêts pour le numérique | −1.8% | À l'échelle nationale, notamment dans les villes de rang 2/3 et les zones rurales | Moyen terme (2 à 4 ans) |

| Systèmes informatiques hérités fragmentés au sein des organismes publics | −1.5% | Toute l'Inde, prononcée dans les ministères et les entreprises du secteur public | Long terme (≥ 4 ans) |

| Alimentation électrique peu fiable dans les petites villes | −0.8% | Villes de rang 3/4 et communautés rurales à travers les régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des risques liés à la confidentialité des données et aux cyberattaques

L'Inde a enregistré plus de 1,5 million d'incidents cybernétiques en 2025, avec des pertes projetées de INR 20 000 crore dues à la fraude, aux rançongiciels et aux escroqueries par hameçonnage. Les banques ont signalé 2 500 attaques ciblées au seul second semestre 2024, entraînant une hausse de 30 % des budgets de cybersécurité dans le BFSI et la santé. Le gouvernement a porté son allocation nationale en matière de cybersécurité à INR 1 900 crore pour l'exercice 2025, mais la surface d'attaque s'élargit à mesure que les entreprises adoptent des architectures multicloud et en périphérie. Les escroqueries d'usurpation de marque ont infligé des pertes de INR 9 000 crore en 2024, érodant la confiance des consommateurs dans les canaux numériques. La perception accrue du risque ralentit les déploiements numériques dans les secteurs sensibles, tempérant la croissance à court terme du marché de la transformation numérique en Inde.

Pénurie aiguë de compétences numériques

NASSCOM estime un besoin de 2,2 millions de professionnels du cloud d'ici 2025, mais des lacunes persistent, notamment dans les domaines de l'IA, de la cybersécurité et de l'IoT industriel. Seulement 18 % des PME sont au courant des programmes de soutien à la numérisation du gouvernement, signalant des déficiences dans le transfert de connaissances qui freinent l'adoption technologique. Les programmes de reconversion dans le cadre de Digital India concernent 625 000 travailleurs informatiques, mais la croissance du secteur dépasse la production de talents. Les entreprises lancent des académies propriétaires — le programme ADVANTA(I)GE INDIA de Microsoft prévoit de former 2 millions de personnes aux compétences en IA — pour combler le déficit, bien que l'impact significatif reste à moyen terme. La pénurie de talents exerce une pression sur les coûts salariaux et retarde les délais de projet, freinant le CAGR à plein potentiel du marché de la transformation numérique en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'IA générative redéfinit les écosystèmes analytiques

Le cloud et l'informatique en périphérie ont contribué à hauteur de 27,35 % de la part du marché de la transformation numérique en Inde en 2025, reflétant la migration à grande échelle des charges de travail et l'adoption du cloud souverain pour les secteurs réglementés. L'analytique pilotée par l'IA générative affiche un CAGR de 23,25 %, les modèles de langage automatisant les chatbots de service client, la génération de code et les analyses narratives de veille économique. La taille du marché de la transformation numérique en Inde pour l'analytique centrée sur l'IA devrait dépasser 29,3 milliards USD d'ici 2031, soutenue par les clusters GPU des hyperscalers au Maharashtra et au Telangana. La robotique industrielle gagne du terrain dans les installations automobiles, où Hyundai a intégré 2 000 robots intelligents, réduisant les temps d'arrêt de maintenance de 5 %. Les capteurs IoT sur la 5G privée permettent la surveillance des actifs en temps réel, tandis que les outils de réalité étendue facilitent la formation à distance pour les travailleurs en atelier. L'adoption de la blockchain reste de niche, axée sur la traçabilité de la chaîne d'approvisionnement, tandis que la fabrication additive se développe dans le prototypage aérospatial. Les outils de cybersécurité intègrent de plus en plus l'IA pour contrer les menaces persistantes avancées, complétant une pile technologique convergée.

Les nouveaux entrants sur le marché se différencient par des modèles d'IA spécifiques à un domaine, des plateformes IoT à faible code et des offres de robotique en tant que service à la consommation. La flexibilité des prix et les contrats basés sur les résultats trouvent un écho auprès des fabricants du marché intermédiaire à la recherche d'un retour sur investissement rapide. Les synergies entre ces technologies multiplient la valeur commerciale, renforçant la position de l'Inde en tant que banc d'essai mondial pour des solutions intégrées de transformation numérique.

Par composant : les services catalysent l'excellence de la mise en œuvre

Les services ont représenté 53,05 % de la taille du marché de la transformation numérique en Inde en 2025 et sont positionnés pour croître à un CAGR de 20,15 % jusqu'en 2031, les entreprises recherchant des expertises en conseil, intégration et services gérés. Les grands programmes de transformation couvrent la stratégie multicloud, le renforcement de la cybersécurité et la modernisation des ERP composables, nécessitant des capacités de conseil transfonctionnelles. Les solutions (logiciels et plateformes) représentent le solde, avec des applications verticalisées gagnant du terrain dans les systèmes d'exécution de la fabrication, la télésanté et le reporting réglementaire pour le BFSI.

L'écosystème de services informatiques établi en Inde, dirigé par TCS, Infosys et Wipro, approfondit ses alliances avec les hyperscalers pour co-développer des accélérateurs sectoriels. L'acquisition de TalentSprint par Accenture renforce sa plateforme LearnVantage, favorisant les pipelines de talents en IA et en ingénierie des données. La demande de services gérés augmente, le centre de Pune de Bharti Airtel soutenant plus de 2 000 entreprises dans la gouvernance multicloud. Les contrats liés aux résultats lient la rémunération des fournisseurs à des KPI tels que la réduction des rebuts de processus et la minimisation du taux de désabonnement des clients, transférant le risque aux prestataires tout en augmentant la part de portefeuille à long terme.

Par mode de déploiement : l'informatique en périphérie alimente les charges de travail critiques en termes de délai

Le déploiement en nuage a conservé une part de 60,85 % en 2025, soutenu par la confiance accordée aux installations certifiées ISO 27001 et aux cadres de conformité en matière de localisation des données. L'informatique en périphérie, quant à elle, enregistre la croissance la plus rapide avec un CAGR de 27,1 %, portée par des cas d'usage sensibles à la latence dans la transformation numérique de la fabrication, les entrepôts autonomes et la télé-chirurgie. La taille du marché de la transformation numérique en Inde pour les solutions en périphérie est appelée à dépasser 15,4 milliards USD d'ici 2031, à mesure que des centres de données verts de 500 MW seront mis en service à Hyderabad et Navi Mumbai.

Les architectures hybrides prédominent, combinant l'orchestration centrale en nuage avec des micro-centres de données sur site afin de satisfaire aux réglementations relatives à la souveraineté des données. Les opérateurs de télécommunications regroupent la 5G privée, le MEC (calcul en périphérie à accès multiple) et les services de gestion des appareils, offrant des solutions clés en main aux usines. Les déploiements sur site persistent dans les segments de la banque, des services financiers et des assurances (BFSI) ainsi que dans le secteur de la défense, qui stockent des données classifiées, bien que la conteneurisation réduise la dépendance au matériel. L'approche convergée équilibre performance, conformité et coût, élargissant la valeur totale adressable pour les fournisseurs à travers le marché de la transformation numérique en Inde.

Par taille d'organisation : les PME débloquent des canaux de crédit numérique

Les grandes entreprises ont capturé 68,15 % des revenus de 2025, portées par des programmes de modernisation globaux couvrant la numérisation de la chaîne d'approvisionnement, la refonte de l'expérience client et la prise de décision assistée par IA. Les PME, cependant, enregistrent un CAGR de 21,1 % jusqu'en 2031, les plateformes de prêt numérique réduisant les frictions de financement. Le Réseau ouvert d'activation du crédit (OCEN) utilise la souscription basée sur les flux de trésorerie pour améliorer l'accès au crédit, catalysant l'investissement technologique parmi les micro-entreprises. Les programmes gouvernementaux tels que l'enregistrement Udyam et les Champions des MPME fournissent des subventions technologiques, mais la sensibilisation reste faible, mettant en évidence des opportunités de sensibilisation.

Les modèles d'abonnement axés sur le cloud trouvent un écho auprès des PME dépourvues de budgets d'investissement pour une infrastructure sur site. Les canaux de commerce électronique étendent la portée du marché ; le secteur pourrait atteindre 350 milliards USD d'ici 2030, soutenu par une logistique intégrée et des paiements numériques. La démocratisation des outils avancés élargit le marché de la transformation numérique en Inde, tout en atténuant simultanément les disparités économiques entre zones urbaines et rurales.

Par secteur d'utilisation final : la santé dépasse les leaders traditionnels

Le BFSI a maintenu une avance de 18,05 % en 2025, propulsé par 38 milliards de transactions UPI annuelles et des mandats stricts de conformité de la Banque de réserve de l'Inde. La santé affiche le CAGR le plus rapide à 18,45 %, alimenté par la création de 500 millions d'identifiants de santé et de 300 millions de dossiers électroniques liés dans le cadre de la Mission numérique Ayushman Bharat. Les déploiements d'IA vocale aux Hôpitaux Apollo ont livré une hausse de productivité de 46 % pour les médecins et un ROI de 21×, validant l'économie de la santé numérique. L'adoption dans la fabrication s'accélère grâce à l'Industrie 4.0 ; le Groupe RPG a doublé ses dépenses numériques en 2023 et enregistré des baisses du taux de rebut. Le transport et la logistique s'appuient sur la télématique IoT pour l'optimisation des itinéraires, tandis que le commerce de détail exploite l'analytique par vision par ordinateur pour la surveillance des rayons en temps réel. Les ministères adoptent des plateformes de services aux citoyens basées sur le chat, démontrant l'évolutivité de l'automatisation à faible code. Les synergies intersectorielles renforcent les courbes d'adoption, ancrant une croissance soutenue pour le marché de la transformation numérique en Inde.

Analyse géographique

L'Inde du Nord bénéficie de la proximité avec les décideurs politiques nationaux et accueille de multiples projets de villes intelligentes intégrant la gouvernance électronique, l'analytique de surveillance et la gestion intelligente du trafic. Le corridor Delhi-RCN abrite un dense cluster d'entreprises informatiques et de cybersécurité qui collaborent avec les ministères sur des feuilles de route de migration vers le cloud. Les établissements d'enseignement de l'Uttar Pradesh lancent des programmes d'IA, fournissant des talents aux startups d'analytique émergentes. Les entreprises du secteur public numérisent les systèmes d'approvisionnement et de paie, élargissant les flux adressables pour les fournisseurs de plateformes.

L'Inde du Sud se positionne comme le principal moteur de la transformation numérique. Le Telangana a attiré INR 1,78 lakh crore (21,3 milliards USD) à Davos 2025, destinés aux centres de données verts, à l'emballage de semi-conducteurs et à la recherche en IA. L'écosystème technologique de Bengaluru au Karnataka ancre plus de 3 500 startups de technologie de pointe et des centres de R&D avancés. Le Tamil Nadu canalise des incitations à travers son Programme de fabrication de composants électroniques, attirant des assembleurs de puces mondiaux. Le Parc technologique Quantum Valley de l'Andhra Pradesh accueille le plus grand ordinateur quantique de l'Inde via un consortium IBM-TCS, témoignant des aspirations en matière de technologie de frontière. La concentration de talents, les afflux de capital-risque et la clarté des politiques se conjuguent pour maintenir l'Inde du Sud à l'épicentre du marché de la transformation numérique en Inde.

L'Inde de l'Ouest tire parti de l'objectif économique de 1 billion USD du Maharashtra et de la frénésie de dépenses en capital du Gujarat. Le Maharashtra est pionnier des premiers parcs de centres de données verts de 1,5 GW en Inde d'une valeur de 20 milliards USD et annonce la première université d'IA du pays. Le Gujarat accueille le centre de données IA de 3 GW de Reliance et l'usine de semi-conducteurs de Micron d'une valeur de 2,75 milliards USD, renforçant la localisation de la chaîne d'approvisionnement. Ces investissements approfondissent l'automatisation industrielle, l'innovation en technologie financière et la R&D, consolidant la région en tant que pôle manufacturier et de services au sein du marché de la transformation numérique en Inde.

L'Inde de l'Est et du Nord-Est privilégie les initiatives d'inclusion numérique. Les dépenses gouvernementales en haut débit de 4 milliards USD étendent la connectivité par fibre et sans fil fixe aux districts mal desservis. Les startups de Kolkata et Guwahati pilotent des plateformes IoT d'agrotechnologie qui optimisent les prévisions de rendement. Les nœuds en périphérie alimentés par des énergies renouvelables répondent à l'instabilité du réseau électrique, permettant des services de e-santé et d'éducation numérique à faible latence. Bien que la base de dépenses reste plus modeste, le fort potentiel de croissance positionne la région comme la prochaine frontière.

Paysage concurrentiel

Le marché de la transformation numérique en Inde est modérément fragmenté, avec des hyperscalers mondiaux, des géants nationaux des services informatiques, des opérateurs de télécommunications et des fournisseurs de SaaS de niche se disputant des parts de portefeuille. L'engagement de 3 milliards USD de Microsoft amplifie la capacité cloud-GPU, exerçant une pression sur AWS et Google Cloud pour accélérer les zones de disponibilité locales. Tata Communications s'associe à CoRover.ai pour lancer des chatbots d'IA souveraine adaptés à l'hindi et aux langues régionales, se différenciant sur la conformité et la nuance culturelle. Infosys et Adobe co-développent des plateformes marketing basées sur les données, ciblant les entreprises de produits de consommation désireuses d'hyper-personnalisation.

Les opérateurs de télécommunications monétisent l'infrastructure 5G via des réseaux de campus d'entreprise, en regroupant des services de calcul en périphérie et de sécurité. Les intégrateurs de systèmes investissent dans des accélérateurs à faible code et des architectures de référence spécifiques à un domaine pour raccourcir le délai de création de valeur. Les startups exploitent les espaces blancs dans le conseil agricole assisté par IA, la téléradiologie et la visibilité de la chaîne d'approvisionnement, collaborant souvent avec des acteurs établis pour la distribution. Des tendances de consolidation émergent, Capgemini lorgnant WNS Holdings et SoftBank prospectant des cibles informatiques-BPO de taille intermédiaire, signalant des hausses de valorisation. Le succès des fournisseurs dépend des écosystèmes de partenaires, de la propriété intellectuelle et de la capacité à transformer les projets pilotes en production à l'échelle nationale.

Leaders du secteur de la transformation numérique en Inde

Tata Consultancy Services

Infosys

Wipro

Tech Mahindra

Accenture

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Infosys et Adobe annoncent une collaboration stratégique pour améliorer la transformation marketing pilotée par l'IA en utilisant Infosys Aster et Adobe Experience Cloud.

- Juin 2025 : SoftBank commence à évaluer des acquisitions de 1 milliard USD de sociétés indiennes d'informatique-BPO telles que AGS Health et WNS Global.

- Mai 2025 : IBM et TCS déploient le plus grand ordinateur quantique de l'Inde au Parc technologique Quantum Valley, Amaravati.

- Mai 2025 : Microsoft et Yotta s'associent pour accélérer l'adoption de l'IA grâce à une infrastructure cloud étendue.

Périmètre du rapport sur le marché de la transformation numérique en Inde

La transformation numérique est le processus d'intégration de technologies numériques telles que l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (RV & RA) pour les applications industrielles, l'IoT, la robotique industrielle, la blockchain, les jumeaux numériques, l'impression 3D / la fabrication additive, la cybersécurité industrielle, la connectivité sans fil, l'informatique en périphérie, la mobilité intelligente et autres dans divers secteurs d'utilisation final.

Le marché de la transformation numérique en Inde est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive / impression 3D, cybersécurité, cloud et informatique en périphérie, et autres (jumeau numérique, mobilité et connectivité)), par utilisateurs finaux (fabrication, pétrole, gaz et services publics, commerce de détail et commerce électronique, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, autres (éducation, médias et divertissement, environnement, etc.)). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Analytique, IA et ML |

| Réalité étendue (XR) |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Cloud et informatique en périphérie |

| Autres (jumeau numérique, mobilité et connectivité) |

| Solutions |

| Services |

| Cloud |

| Edge |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres |

| Par type | Analytique, IA et ML |

| Réalité étendue (XR) | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Cloud et informatique en périphérie | |

| Autres (jumeau numérique, mobilité et connectivité) | |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Cloud |

| Edge | |

| Sur site | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la transformation numérique en Inde ?

Il est évalué à 144,48 milliards USD en 2026 et devrait croître pour atteindre 304,86 milliards USD d'ici 2031.

Quel segment domine le marché de la transformation numérique en Inde par composant ?

Les services dominent avec une part de 53,05 % en 2025 et se développent à un CAGR de 20,15 % jusqu'en 2031.

À quelle vitesse l'informatique en périphérie croît-elle au sein du secteur de la transformation numérique en Inde ?

Les déploiements edge devraient augmenter à un CAGR de 27,1 % jusqu'en 2031, alimentés par la 5G privée et les déploiements d'IoT industriel.

Quel secteur vertical devrait connaître la croissance la plus rapide ?

La santé devrait enregistrer un CAGR de 18,45 %, portée par les identifiants de santé numériques et les diagnostics basés sur l'IA.

Quels sont les principaux freins à la progression de la transformation numérique en Inde ?

L'escalade des risques de cyberattaques et la pénurie de talents en cloud-IA constituent les principales contraintes de croissance.

Comment les hyperscalers se positionnent-ils sur le marché de la transformation numérique en Inde ?

Des entreprises comme Microsoft, AWS et Google étendent leurs centres de données régionaux, investissant des milliards pour répondre à la demande de localisation des données et de calcul IA.

Dernière mise à jour de la page le: