Taille et part du marché de la transformation numérique au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

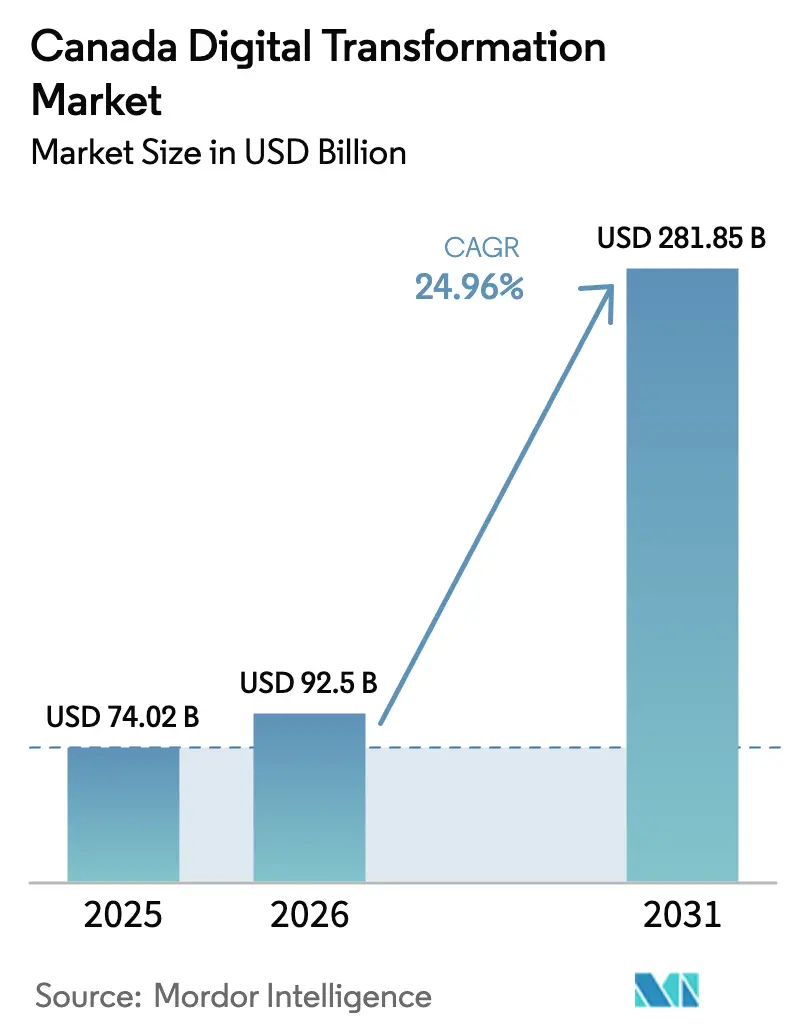

| Taille du marché de l'année de base (2025) | 74.02 Milliards de dollars |

| Taille du Marché (2026) | 92.5 Milliards de dollars |

| Taille du Marché (2031) | 281.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique au Canada par Mordor Intelligence

La taille du marché de la transformation numérique au Canada devrait passer de 74,02 milliards USD en 2025 à 92,5 milliards USD en 2026 et devrait atteindre 281,85 milliards USD d'ici 2031, à un TCAC de 24,96 % sur la période 2026-2031. La croissance est ancrée par la Stratégie fédérale de calcul pour l'IA souveraine dotée de 2 milliards USD, les programmes de subventions provinciaux qui réduisent les coûts d'adoption, et la migration rapide vers le cloud qui s'aligne sur les déploiements 5G autonomes. Le dense pôle technologique de l'Ontario continue d'attirer la plus grande part des investissements, tandis que l'Alberta développe une capacité de centres de données à faible consommation d'énergie qui positionne la province comme un pôle de calcul émergent. L'élan est également soutenu par les échéances de l'open banking qui élargissent l'utilisation des API, et par les mandats gouvernementaux exigeant que les systèmes du secteur public respectent des normes de prestation de services plus élevées. Les risques accrus en matière de cybersécurité et la législation sur la protection de la vie privée tempèrent le rythme, mais stimulent également la demande de solutions sécurisées dès la conception, de services gérés et de soutien à la conformité sur le marché de la transformation numérique au Canada.

Principaux points à retenir du rapport

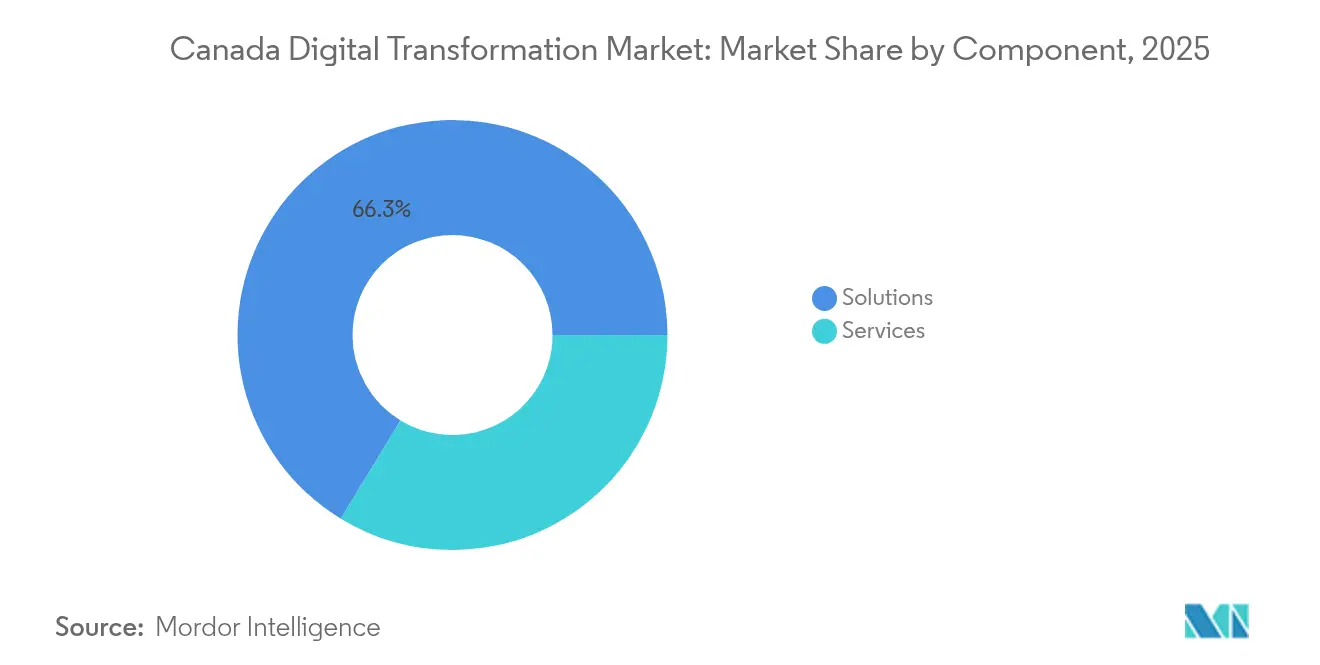

- Par composant, les solutions détenaient 66,30 % de la part du marché de la transformation numérique au Canada en 2025 ; les services devraient se développer à un TCAC de 28,9 % jusqu'en 2031.

- Par mode de déploiement, le mode hébergé/cloud représentait 51,10 % de la taille du marché de la transformation numérique au Canada en 2025 et devrait croître à un TCAC de 26,4 % jusqu'en 2031.

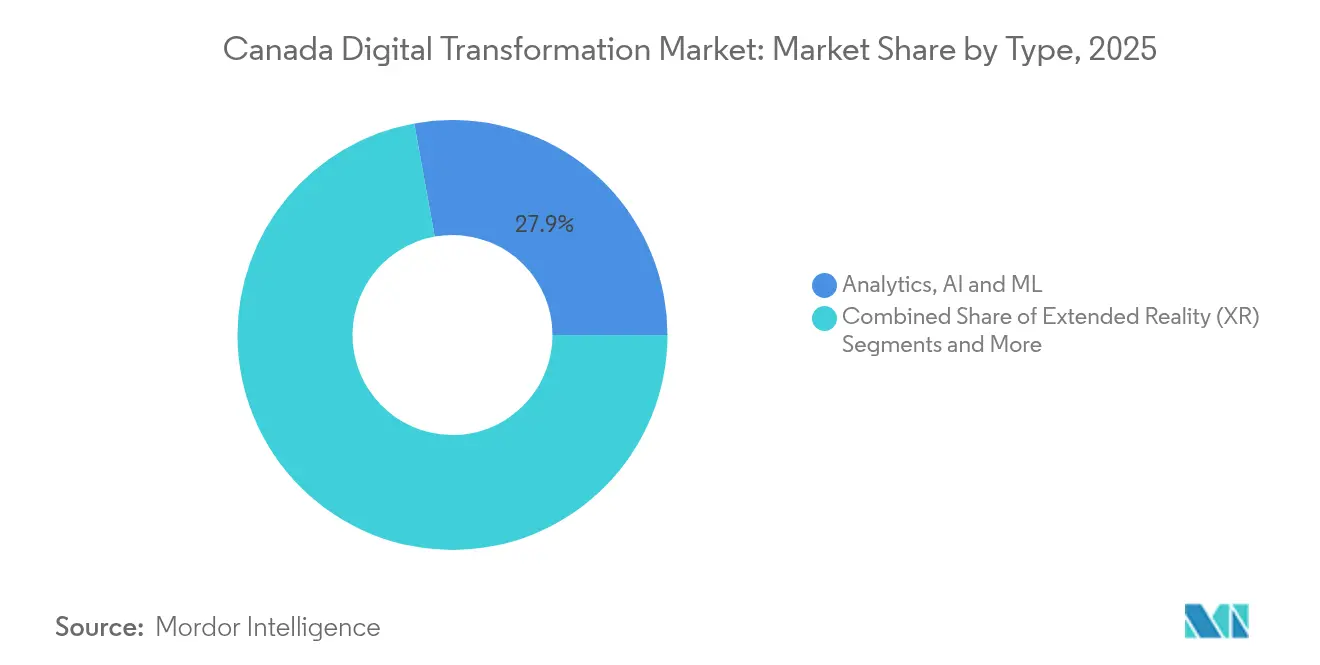

- Par type de technologie, l'analytique, l'IA et le ML étaient en tête avec une part de revenus de 27,85 % en 2025, tandis que la blockchain devrait afficher un TCAC de 31,2 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 67,60 % des revenus en 2025, tandis que les PME devraient croître à un TCAC de 28,7 % sur la période 2026-2031.

- Par secteur d'utilisation final, le BFSI a contribué à hauteur de 23,50 % des revenus de 2025 ; la santé est positionnée pour la croissance la plus rapide avec un TCAC de 27,8 %.

- Par province, l'Ontario a capturé une part de 36,60 % en 2025, tandis que l'Alberta devrait mener la croissance avec un TCAC de 27,4 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La stratégie fédérale de calcul pour l'IA accélère les dépenses en cloud et en IA | +7.8% | National, avec concentration en Ontario, au Québec et en Alberta | Moyen terme (2 à 4 ans) |

| Les subventions à la numérisation des PME de l'Ontario stimulent l'adoption des SaaS | +3.2% | Ontario | Court terme (≤ 2 ans) |

| Les accords de flux de données transfrontaliers avec les États-Unis simplifient l'adoption du multi-cloud | +4.5% | National, avec accent sur les provinces frontalières | Moyen terme (2 à 4 ans) |

| Les déploiements 5G autonomes permettent des cas d'usage de l'informatique en périphérie dans les industries éloignées | +2.9% | Alberta, Colombie-Britannique, Territoires du Nord | Moyen terme (2 à 4 ans) |

| L'échéance obligatoire de l'open banking stimule les projets BFSI axés sur les API | +3.6% | National, avec concentration à Toronto, Montréal, Vancouver | Court terme (≤ 2 ans) |

| Les investissements prêts pour le quantique dans le super-cluster du Québec stimulent les preuves de concept de nouvelle génération | +1.8% | Québec | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La stratégie fédérale de calcul pour l'IA accélère les dépenses en cloud et en IA

L'annonce en 2024 d'un programme fédéral de 2 milliards USD réserve 1 milliard USD pour une installation nationale de supercalcul, 700 millions USD pour des pôles régionaux d'IA, et 300 millions USD en crédits de calcul abordables qui bénéficient particulièrement aux PME.[1]Gouvernement du Canada, « Stratégie d'IA pour la fonction publique fédérale 2025-2027 », canada.caLe plan comble les lacunes historiques de capacité par rapport aux autres nations du G7 et démocratise les ressources haute performance dans tous les secteurs. Les provinces coordonnent déjà la sélection de sites pour de nouveaux investissements dans les centres de données, et les agences de service public ont intégré la préparation à l'IA dans leurs critères d'approvisionnement. À mesure que l'accès au calcul s'égalise, davantage d'entreprises pilotent l'IA générative pour les charges de travail liées à la logistique et à l'expérience client, offrant une hausse de la demande à large base sur le marché de la transformation numérique au Canada.

Les subventions à la numérisation des PME de l'Ontario stimulent l'adoption des SaaS

L'Ontario rembourse jusqu'à 150 000 CAD (109 000 USD) par projet admissible. Les subventions complètent les bons fédéraux pour les conseils technologiques et ont raccourci les délais de récupération sur les logiciels par abonnement en couvrant les coûts de conseil et d'intégration. L'adoption est la plus élevée parmi les PME du commerce de détail et des services professionnels qui souhaitent personnaliser l'engagement client et standardiser les flux de travail administratifs. Les agences provinciales de développement économique signalent des pipelines de projets plus solides dans les zones suburbaines et rurales, indiquant que les avantages numériques se diffusent au-delà de la région du Grand Toronto et élargissent la base adressable du marché de la transformation numérique au Canada.

Les accords de flux de données transfrontaliers simplifient l'adoption du multi-cloud

Le Canada et les États-Unis ont harmonisé les principales règles de surveillance concernant la résidence des données et les demandes d'accès légal. L'alignement a réduit les cycles d'examen juridique pour les charges de travail transfrontalières et réduit les coûts de conformité pour les industries réglementées. Les banques nationales et les assureurs développent des plans multi-cloud combinant des zones hyperscale, cloud souverain et sur site. L'amélioration de la portabilité encourage également les éditeurs de logiciels à exploiter des instances régionales, réduisant la latence pour les plateformes d'expérience numérique utilisées sur le marché de la transformation numérique au Canada.

Les déploiements 5G autonomes permettent des cas d'usage de l'informatique en périphérie

Le lancement commercial des réseaux 5G autonomes dans l'Ouest canadien augmente le débit de pointe et réduit la latence de bout en bout à moins de 10 millisecondes. Les opérateurs miniers, forestiers et de services publics testent désormais des contrôles de vision artificielle et d'équipements autonomes qui ne peuvent tolérer les délais de transmission.[2]Government Information Security, « Le Canada avertit les défenseurs cybernétiques de renforcer les dispositifs en périphérie », govinfosecurity.com Les nœuds en périphérie situés sur les sites miniers ou les sous-stations traitent les données des capteurs localement, tandis que les clouds régionaux gèrent l'entraînement des modèles et l'analytique. La convergence des services 5G et en périphérie remodèle les dépenses de connectivité et élargit les opportunités de service sur le marché de la transformation numérique au Canada.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le projet de loi fédéral C-27 sur la protection de la vie privée retarde les projets pilotes de monétisation des données intersectoriels | -3.5% | National | Moyen terme (2 à 4 ans) |

| Pénurie de talents technologiques bilingues français-anglais en dehors des pôles urbains | -2.2% | Québec, Nouveau-Brunswick | Court terme (≤ 2 ans) |

| L'empreinte des mainframes patrimoniaux dans les sociétés d'État ralentit la migration vers le cloud | -1.8% | National, avec concentration dans les entités gouvernementales fédérales et provinciales | Long terme (≥ 4 ans) |

| Les règles d'approvisionnement provinciales fragmentées entravent la montée en puissance des fournisseurs de technologies gouvernementales | -1.4% | National, variable selon la province | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le projet de loi fédéral C-27 sur la protection de la vie privée retarde la monétisation des données intersectoriels

La prorogation du Parlement en janvier 2025 a suspendu la Loi de mise en œuvre de la Charte numérique, prolongeant l'incertitude juridique concernant le consentement, la responsabilité algorithmique et les plafonds de pénalités. Les conseils d'administration reportent donc les plateformes de tokenisation et d'échange de données qui reposent sur des droits d'utilisation plus larges des informations personnelles. Les réseaux de santé et les institutions financières, qui détiennent des ensembles de données riches, ont ralenti les négociations de licences externes dans l'attente d'une voie de conformité claire. Bien que ce frein atténue la création de revenus à court terme, il favorise l'intérêt pour les technologies de protection de la vie privée et les cadres à connaissance nulle qui pourraient finalement accroître la complexité des solutions et le potentiel de revenus sur le marché de la transformation numérique au Canada.

La pénurie de talents technologiques bilingues français-anglais limite la croissance

Le chômage dans les professions scientifiques et professionnelles est inférieur à 4 % au Canada, mais la demande d'ingénieurs en IA et d'architectes cloud bilingues dépasse l'offre au Québec et au Nouveau-Brunswick. Les exigences linguistiques allongent les cycles de recrutement et gonflent les primes salariales dans les régions cherchant à développer l'automatisation des centres d'appels, les portails de gouvernement électronique et les migrations vers le cloud. Des programmes provinciaux de perfectionnement des compétences et de sensibilisation aux STIM sont en place, mais des déficits structurels persistent et pourraient contraindre les délais des projets, notamment pour les contrats du secteur public. Les fournisseurs réagissent en ouvrant des pôles de travail hybrides dans des villes de taille moyenne pour élargir leur vivier de talents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en importance stratégique

Les revenus des services devraient augmenter à un TCAC de 28,9 %, dépassant la croissance des solutions même si ces dernières conservent 66,30 % des dépenses de 2025. Les offres de conseil, de mise en œuvre et d'opérations gérées se développent à mesure que les entreprises reconnaissent que les déploiements technologiques exigent une refonte des processus, une gouvernance des risques cybernétiques et un soutien à la gestion du changement. La taille du marché de la transformation numérique au Canada pour les missions de conseil liées à la migration vers le cloud s'est élargie dans les secteurs bancaire, des services publics et de l'énergie.

Les solutions restent fondamentales, couvrant les applications d'entreprise, la plateforme en tant que service et les suites d'analytique avancée. L'investissement continu dans les logiciels de base maintient les feuilles de route des fournisseurs alignées sur les fonctionnalités de conformité spécifiques aux secteurs. Cependant, la complexité de l'intégration favorise des modèles de co-externalisation où les fournisseurs de solutions regroupent les services de mise en œuvre, renforçant un cycle vertueux qui oriente des dépenses supplémentaires vers le segment des services du marché de la transformation numérique au Canada.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements hébergés et natifs du cloud représentaient 51,10 % des revenus en 2025 et croîtront à un TCAC de 26,4 % jusqu'en 2031. Le modèle d'exploitation du cloud public de Services partagés Canada établit un précédent pour que les institutions favorisent le cloud sauf si le risque de mission l'exige autrement. L'élasticité des coûts, les bases de sécurité et l'accès aux accélérateurs d'IA renforcent tous cette migration, cimentant le cloud comme architecture par défaut sur le marché de la transformation numérique au Canada.

Les environnements sur site et hybrides conservent leur pertinence là où la souveraineté des données ou la latence impose un contrôle local. Les sociétés d'État exploitant des mainframes patrimoniaux adoptent des passerelles de conteneurs pour se connecter aux clouds publics, créant des opportunités supplémentaires en matière de chiffrement, d'orchestration des charges de travail et d'outillage d'observabilité. Les dépenses liées à ces topologies hybrides tempèreront le déclin des revenus purement sur site tout en soutenant la demande de services professionnels liés à l'optimisation de la taille du marché de la transformation numérique au Canada.

Par taille d'entreprise : les PME comblent l'écart numérique

Les grandes entreprises ont généré 67,60 % des dépenses de 2025, mais les PME afficheront un TCAC de 28,7 % à mesure que les programmes de subventions suppriment les contraintes de capital. Le Programme canadien d'adoption du numérique et le Fonds d'accès au calcul pour l'IA fournissent des bons de matériel subventionnés et des crédits de conseil, favorisant l'expérimentation avec le commerce électronique, les ERP et l'automatisation à faible code parmi les entreprises de moins de 500 employés. Ces incitations élargissent l'entonnoir de clientèle pour les fournisseurs de SaaS en concurrence sur le marché de la transformation numérique au Canada.

Les grandes entreprises continuent de dépenser davantage en termes absolus, concentrant leurs budgets sur les plateformes de données à l'échelle de l'entreprise et la modernisation de la cybersécurité. Pourtant, l'agilité croissante des PME remodèle les écosystèmes de partenaires ; les fournisseurs segmentent leurs offres en packages à plusieurs niveaux qui réduisent les risques d'adoption et accélèrent le délai de création de valeur. L'intensité concurrentielle s'aiguise à mesure que les hyperscalers courtisent les cabinets de conseil spécialisés capables d'agréger la demande des PME à grande échelle sur le marché de la transformation numérique au Canada.

Par type : la blockchain perturbe la hiérarchie technologique traditionnelle

L'analytique, l'IA et le ML ont généré 27,85 % des revenus de 2025, tirant parti du vivier de talents de recherche approfondie du Canada et de la nouvelle capacité de calcul souverain. L'adoption couvre l'analytique de la fraude, la maintenance prédictive et l'IA conversationnelle. Pendant ce temps, la blockchain enregistrera un TCAC de 31,2 % jusqu'en 2031, portée par les préparatifs de l'open banking et par des projets pilotes de traçabilité de la provenance dans les chaînes d'approvisionnement. Les régulateurs provinciaux collaborent avec des organismes de normalisation pour accélérer les schémas d'interopérabilité par le biais de coalitions telles que le Forum blockchain IEEE Canada.

D'autres catégories, notamment l'IoT, la XR et les plateformes de cybersécurité, continuent d'enregistrer une croissance à deux chiffres. Des synergies inter-piles émergent — les registres blockchain sécurisent la télémétrie IoT, tandis que les modèles d'IA optimisent le séquençage des transactions, créant des opportunités stratifiées sur l'ensemble de la taille du marché de la transformation numérique au Canada.

Par secteur d'utilisation final : la santé dépasse le leadership du BFSI

Le BFSI détenait une part de revenus de 23,50 % en 2025, consolidée par l'adoption précoce des canaux numériques et des exigences de conformité strictes. Les banques et les assureurs intègrent la notation des risques pilotée par l'IA et les paiements en temps réel, renforcés par des partenariats en bac à sable avec des scale-ups fintech. Les investissements se concentrent sur les microservices et les cadres de diffusion d'événements qui sous-tendent les expériences client de nouvelle génération.

La santé est le secteur qui progresse le plus rapidement avec un TCAC prévu de 27,8 %. Les pénuries de main-d'œuvre et les pressions liées aux listes d'attente incitent les hôpitaux à numériser les processus de coordination des soins et à adopter des plateformes de consultation virtuelle. Les agences de santé provinciales allouent des budgets d'investissement à la modernisation des dossiers de santé électroniques qui exigent des solutions d'identité à haute assurance et des services d'intégration. Ces dynamiques élargissent considérablement la base adressable du marché de la transformation numérique au Canada.

Analyse géographique

Le leadership de l'Ontario sur le marché de la transformation numérique au Canada est soutenu par une stratégie provinciale d'innovation complète qui finance des projets pilotes pour les PME, accélère les mises à niveau de cybersécurité dans le secteur public et incite à la collaboration entre les fintechs et le monde académique. La présence de grandes universités produit un vivier de talents régulier, tandis que la représentation sectorielle diversifiée — de l'automobile aux sciences de la vie — crée une demande multi-industrielle résiliente. L'adoption du cloud, l'intégration de l'IA et les initiatives d'automatisation des processus constituent les trois thèmes d'approvisionnement les plus fréquents dans la province.

L'accélération numérique de l'Alberta est structurellement liée à l'économie énergétique et à l'ouverture réglementaire. Des accords d'achat d'électricité flexibles permettent aux opérateurs de centres de données de s'approvisionner directement en électricité à faible teneur en carbone auprès des producteurs, équilibrant les exigences de durabilité avec l'efficacité des coûts. Le plan stratégique provincial pour 2025-2028 réserve 22,5 millions CAD (16,3 millions USD) pour des programmes qui mettent en relation des startups avec des acheteurs industriels, comprimant les délais de commercialisation pour les solutions d'IA et d'IoT qui répondent aux défis du secteur des ressources. L'accent du Québec sur les services numériques en langue française façonne la conception des produits et les modèles de soutien à la clientèle. Des règles de confidentialité plus strictes en vertu de la Loi 25 créent des coûts de diligence plus élevés mais encouragent également l'adoption d'outils de protection de la vie privée. Les initiatives de calcul quantique de Montréal attirent des subventions de recherche et des talents, tandis que les villes de taille moyenne mettent l'accent sur la formation aux compétences numériques bilingues pour accroître leur part du marché de la transformation numérique au Canada. La Colombie-Britannique oriente les fonds de subventions vers des programmes de bancs d'essai qui associent des fournisseurs locaux à des clients d'ancrage, et les provinces de l'Atlantique positionnent l'IA comme catalyseur de diversification économique, en s'appuyant sur des pôles universitaires et des projets fédéraux de connectivité.

Paysage concurrentiel

Le marché de la transformation numérique au Canada présente une concentration modérée : les cinq plus grands fournisseurs représentent collectivement environ 35 % des revenus, tandis qu'une longue traîne de spécialistes régionaux s'attaque à des niches verticales ou technologiques. Les acteurs de grande envergure mettent l'accent sur les écosystèmes de plateformes, en intégrant des API tierces et des outils à faible code pour fidéliser les communautés de développeurs. Les leaders du marché approfondissent leurs alliances : Bell Canada et ServiceNow ont signé un accord pluriannuel en 2025 pour automatiser les flux de travail internes et revendre des solutions packagées aux clients entreprises.

Les espaces blancs stratégiques se concentrent sur les technologies de conformité et les services de données de confiance. Les fournisseurs tirent parti des retards réglementaires pour positionner des solutions conçues pour la protection de la vie privée, telles que l'analytique à confidentialité différentielle. L'activité de fusions et acquisitions est sélective, ciblant les capacités en matière d'orchestration de la cybersécurité et de SaaS spécifiques aux secteurs. Les intégrateurs de taille intermédiaire poursuivent une expertise sectorielle approfondie — finances publiques, services publics ou santé numérique — plutôt que la taille, ce qui leur permet de se différencier sur les indicateurs de résultats.

Les fournisseurs de cloud nationaux augmentent leur empreinte avec des centres de données à énergie propre pour atteindre les objectifs d'émissions et répondre aux dispositions de calcul souverain. Pendant ce temps, des startups de services en périphérie regroupent matériel, connectivité et sécurité gérée pour les secteurs minier et agricole, créant de nouveaux vecteurs concurrentiels. Ces évolutions renforcent un positionnement axé sur les résultats et intensifient l'examen du rapport qualité-prix dans les cycles d'approvisionnement sur le marché de la transformation numérique au Canada.

Leaders du secteur de la transformation numérique au Canada

IBM Corporation

Telefonaktiebolaget LM Ericsson

Microsoft Corporation

Telus Corporation

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Bell Canada a conclu un accord pluriannuel avec ServiceNow pour intégrer la plateforme Now à travers les opérations internes et orientées client, visant à réduire les délais de résolution des services grâce à l'automatisation des flux de travail pilotée par l'IA.

- Avril 2025 : Le gouvernement fédéral a publié la Stratégie d'IA pour la fonction publique 2025-2027, établissant des règles de gouvernance et des cadres de compétences pour le déploiement responsable de l'IA dans la prestation de services.

- Mars 2025 : Ottawa a lancé un Fonds d'accès au calcul pour l'IA pouvant atteindre 300 millions CAD pour subventionner l'accès des PME à une infrastructure haute performance, complétant la Stratégie de calcul pour l'IA souveraine de 2 milliards CAD.

- Février 2025 : La Colombie-Britannique a engagé 30 millions CAD pour l'Initiative de marché intégré et a augmenté son crédit d'impôt pour les médias numériques interactifs à 25 %, ciblant un co-test de produits plus solide entre l'industrie et le monde académique.

Portée du rapport sur le marché de la transformation numérique au Canada

La transformation numérique tire parti des technologies numériques telles que l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (XR) pour les applications industrielles, et l'IoT, entre autres, pour créer de nouveaux processus métier ou modifier les processus existants, remodeler la culture organisationnelle et améliorer les expériences client.

Le marché de la transformation numérique au Canada est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, informatique en périphérie du cloud, et autres (jumeau numérique, mobilité et connectivité)), secteur d'utilisation final (fabrication, pétrole, gaz et services publics, commerce de détail et commerce électronique, transport et logistique, santé, BFSI, télécommunications et TI, gouvernement et secteur public, et autres secteurs d'utilisation final (éducation, médias et divertissement, environnement, etc.)). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Hébergé/Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Analytique, IA et ML |

| Réalité étendue (XR) |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Fabrication additive/impression 3D |

| Cybersécurité |

| Informatique en périphérie du cloud |

| Autres (jumeau numérique, mobilité et connectivité) |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et TI |

| Gouvernement et secteur public |

| Autres secteurs (éducation, médias et divertissement, environnement) |

| Ontario |

| Québec |

| Colombie-Britannique |

| Alberta |

| Canada atlantique |

| Territoires du Nord |

| Par composant | Solutions |

| Services | |

| Par mode de déploiement | Hébergé/Cloud |

| Sur site | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par type | Analytique, IA et ML |

| Réalité étendue (XR) | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive/impression 3D | |

| Cybersécurité | |

| Informatique en périphérie du cloud | |

| Autres (jumeau numérique, mobilité et connectivité) | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et TI | |

| Gouvernement et secteur public | |

| Autres secteurs (éducation, médias et divertissement, environnement) | |

| Par région | Ontario |

| Québec | |

| Colombie-Britannique | |

| Alberta | |

| Canada atlantique | |

| Territoires du Nord |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la transformation numérique au Canada devrait-il croître ?

Il est prévu qu'il passe de 92,5 milliards USD en 2026 à 281,85 milliards USD en 2031, reflétant un TCAC de 24,96 %.

Quelle province est en tête du marché de la transformation numérique au Canada ?

L'Ontario détient la première place avec une part de 36,60 %, soutenu par un dense écosystème technologique et des programmes de subventions ciblés.

Quel segment de composant se développe le plus rapidement ?

Les services progresseront à un TCAC de 28,9 % jusqu'en 2031, les entreprises recherchant une expertise en mise en œuvre, en conseil et en opérations gérées.

Pourquoi l'Alberta est-elle considérée comme un pôle de calcul émergent ?

Le marché de l'électricité dérégulé de l'Alberta réduit les coûts énergétiques pour les centres de données, soutenant un TCAC provincial de 27,4 % et attirant des investissements hyperscale.

Comment la législation sur la protection de la vie privée influence-t-elle la dynamique du marché ?

Le retard du projet de loi C-27 a ralenti les projets pilotes de monétisation des données intersectoriels, mais il accroît la demande de technologies de protection de la vie privée et de services de conformité.

Quel type de technologie devrait connaître la croissance la plus rapide ?

La blockchain est en tête avec un TCAC de 31,2 %, portée par les exigences de l'open banking et les initiatives de traçabilité de la provenance dans les chaînes d'approvisionnement.

Dernière mise à jour de la page le: