Taille et part de marché de la sécurité des systèmes de contrôle industriel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

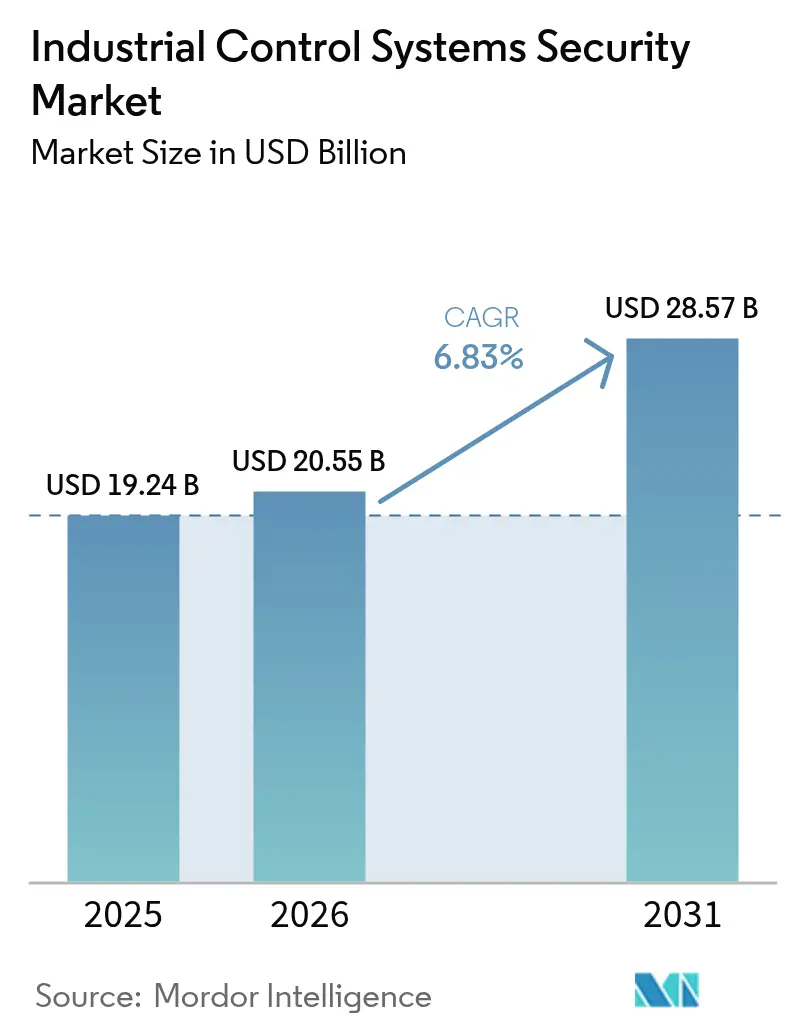

| Taille du Marché (2026) | 20.55 Milliards de dollars |

| Taille du Marché (2031) | 28.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

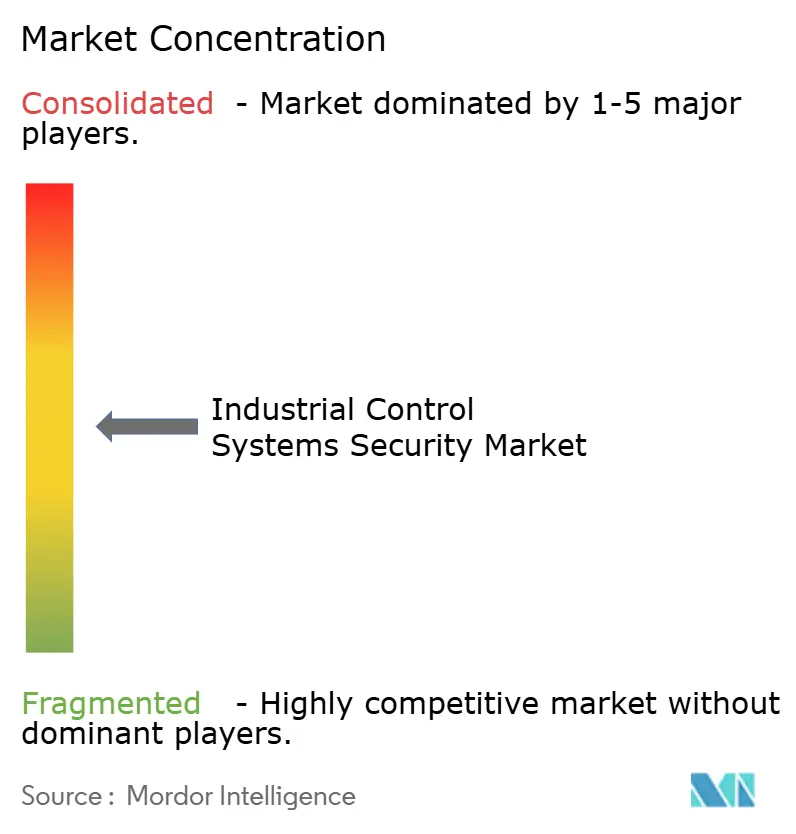

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des systèmes de contrôle industriel par Mordor Intelligence

La taille du marché de la sécurité des systèmes de contrôle industriel devrait augmenter de 19,22 milliards USD en 2025 à 20,55 milliards USD en 2026 et atteindre 28,37 milliards USD d'ici 2031, avec un TCAC de 6,66 % sur la période 2026-2031. Une multiplication des audits obligatoires de la chaîne d'approvisionnement dans le cadre de la norme NERC CIP-013 et de la directive européenne NIS2 remodèle les priorités d'approvisionnement, contraignant les opérateurs à remplacer les approches de conformité par cases à cocher par une gestion des risques en temps réel. Les groupes de rançongiciels se sont professionnalisés, avec 80 équipes identifiées se concentrant désormais sur les infrastructures critiques, ce qui oriente les budgets vers l'analyse comportementale et la segmentation zéro confiance. La convergence des technologies de l'information et des technologies opérationnelles crée de nouvelles surfaces d'attaque dans la fabrication discrète, les ports et les réseaux intelligents, intensifiant la demande de visibilité des actifs et d'accès à distance sécurisé. Les fournisseurs dotés d'une expertise approfondie en technologies opérationnelles gagnent du terrain, car les outils de sécurité en mode pointer-cliquer conçus pour les réseaux d'entreprise ne peuvent pas s'adapter aux boucles de contrôle déterministes et aux contraintes de sécurité fonctionnelle.

Principaux enseignements du rapport

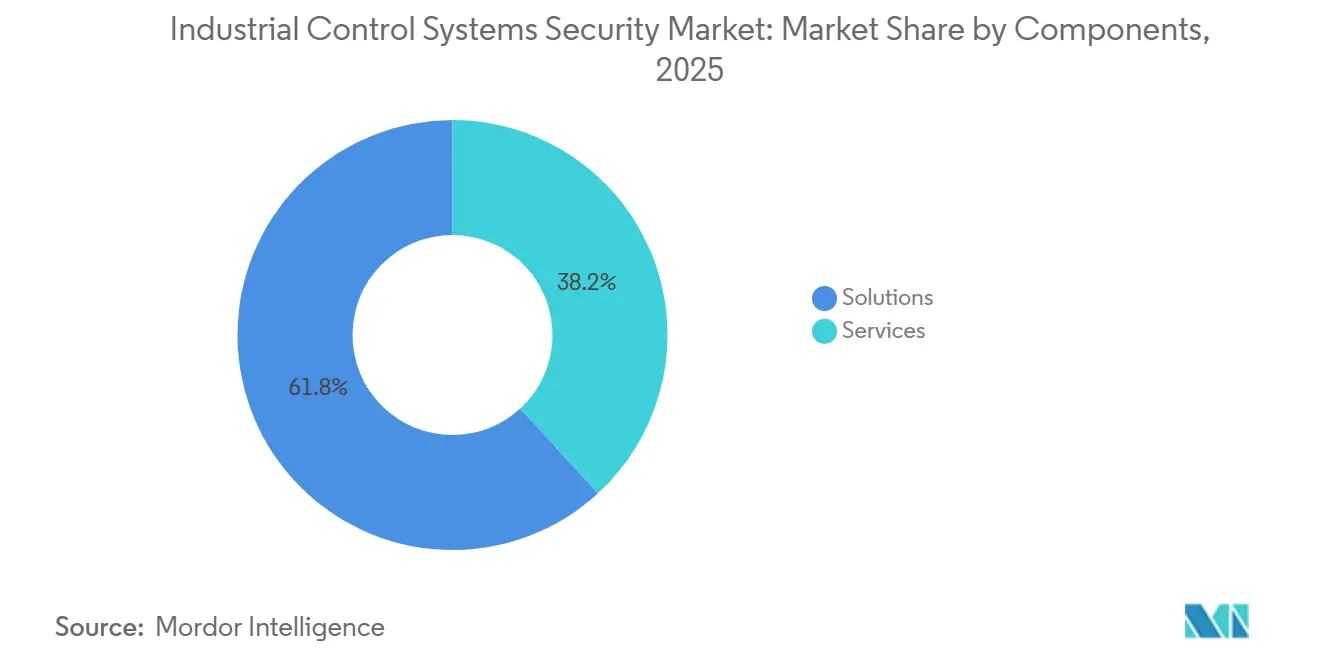

- Par composant, les solutions détenaient 61,83 % de la part de marché de la sécurité des systèmes de contrôle industriel en 2025, tandis que les services progressent à un TCAC de 6,95 % jusqu'en 2031.

- Par type de sécurité, la sécurité réseau était en tête avec une part de 37,71 % en 2025 et la sécurité des applications devrait afficher un TCAC de 7,22 % jusqu'en 2031.

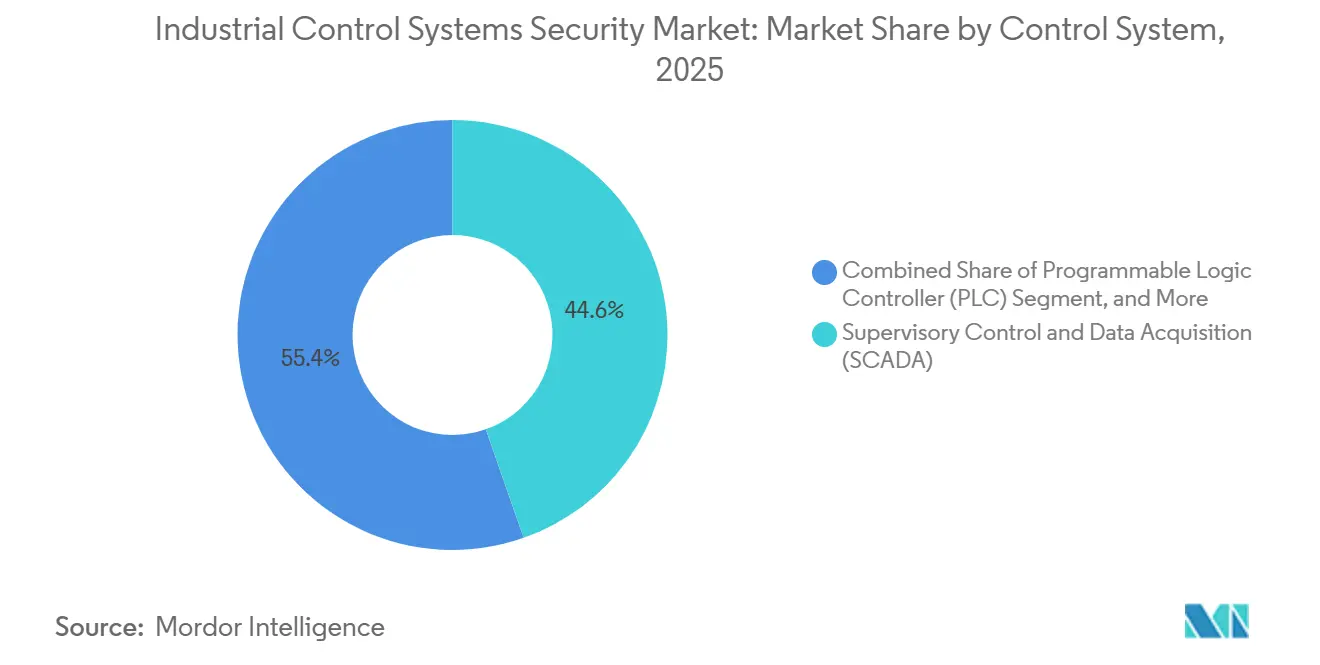

- Par type de système de contrôle, les plateformes de contrôle de supervision et d'acquisition de données représentaient 44,62 % du chiffre d'affaires 2025, tandis que la protection des automates programmables industriels se développe à un TCAC de 7,54 %.

- Par secteur d'utilisation final, l'énergie et les services publics représentaient une part de 28,91 % en 2025, et le transport et la logistique devraient enregistrer le TCAC le plus élevé à 7,67 %.

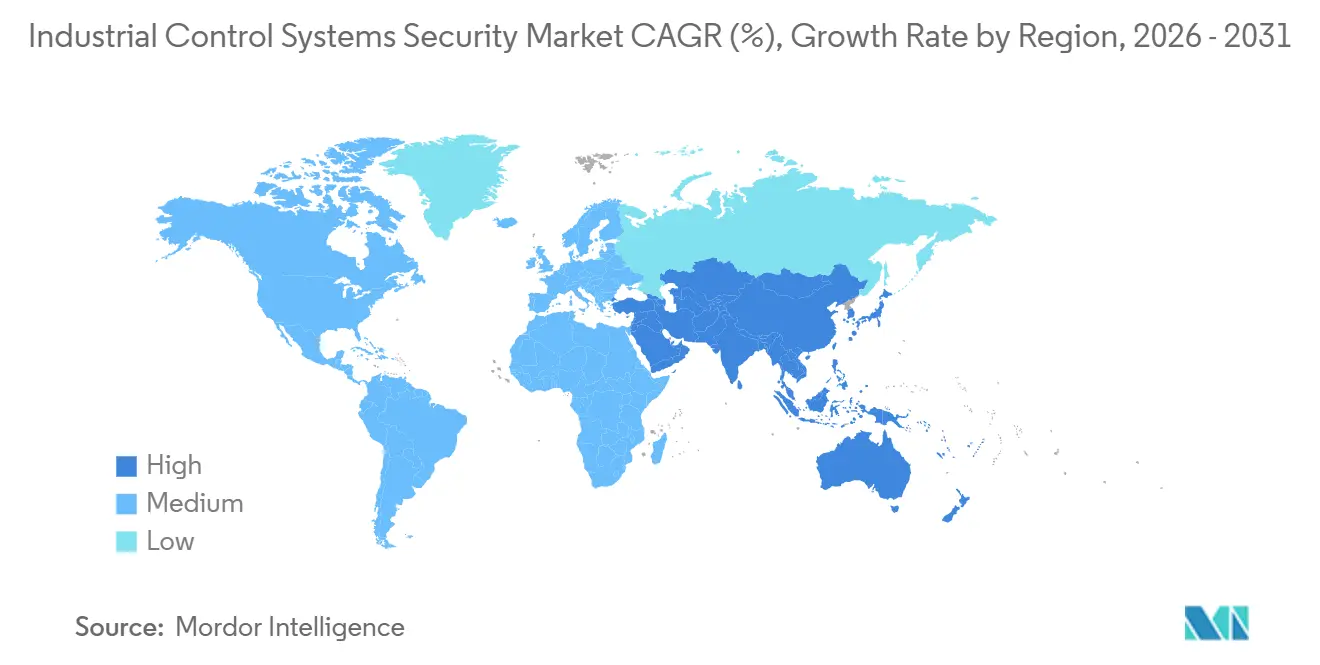

- Par géographie, l'Amérique du Nord a capté 36,74 % du chiffre d'affaires mondial en 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 8,07 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des systèmes de contrôle industriel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la connectivité des technologies opérationnelles pilotée par l'IIoT dans la fabrication discrète | +1.2% | Pôles manufacturiers d'Asie-Pacifique, corridors automobiles nord-américains | Moyen terme (2 à 4 ans) |

| Conformité obligatoire à NERC CIP-013 et à la directive européenne NIS2 pour les opérateurs d'infrastructures critiques | +1.5% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Recrudescence des attaques par rançongiciel sur les oléoducs et gazoducs | +1.1% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Détection d'anomalies par IA embarquée pour la réponse aux menaces en temps réel | +0.9% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2 à 4 ans) |

| Adoption rapide des architectures zéro confiance dans les réseaux industriels | +1.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Tests d'intrusion basés sur les jumeaux numériques des actifs SCADA/DCS patrimoniaux | +0.7% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité obligatoire à NERC CIP-013 et à la directive européenne NIS2 pour les opérateurs d'infrastructures critiques

La nouvelle application réglementaire comprime des feuilles de route de sécurité pluriannuelles dans des cycles de financement serrés. Les entités du système électrique en vrac doivent désormais valider les programmes de gestion des risques fournisseurs, renégocier les contrats et maintenir une surveillance continue, ce qui stimule un investissement soutenu dans les outils de gouvernance de la chaîne d'approvisionnement et les passerelles unidirectionnelles. Les conseils d'administration approuvent de plus en plus les allocations budgétaires aux technologies opérationnelles, car la directive NIS2 impose une responsabilité des dirigeants et des amendes pouvant atteindre 10 millions EUR (10,8 millions USD). Les fournisseurs capables de démontrer leur alignement sur la norme IEC 62443 remportent des appels d'offres concurrentiels dans les réseaux électriques, les services d'eau et les opérateurs de transport.

Recrudescence des attaques par rançongiciel sur les oléoducs et gazoducs

Les attaquants ont adopté des tactiques de double extorsion qui chiffrent les serveurs de facturation tout en menaçant de divulguer des données de processus, forçant les opérateurs à arrêter les pipelines même lorsque les actifs de contrôle de supervision et d'acquisition de données restent intacts.[1]Département de la Justice des États-Unis, "Enquête sur le rançongiciel Colonial Pipeline," Justice.gov Sophos a enregistré une hausse de 80 % d'une année sur l'autre des incidents dans le secteur de l'énergie en 2025, incitant les opérateurs à accélérer la segmentation zéro confiance et la détection d'anomalies sur les postes de travail d'ingénierie.[2]Sophos, "État des rançongiciels dans les infrastructures critiques 2025," Sophos.com La démocratisation du rançongiciel en tant que service signifie que des groupes plus petits imitent désormais les tactiques des États-nations, élevant les exigences de sécurité de base pour les entreprises régionales de pipelines.

Accélération de la connectivité des technologies opérationnelles pilotée par l'IIoT dans la fabrication discrète

Soixante-douze pour cent des usines ont installé des capteurs de l'Internet industriel des objets sur au moins la moitié de leurs lignes de production, mais seulement 38 % segmentent le trafic des technologies opérationnelles, exposant les automates programmables industriels à la propagation de rançongiciels. La hausse des primes d'assurance cyber et les exclusions pour les incidents liés aux technologies opérationnelles incitent les usines électroniques et automobiles de taille intermédiaire à souscrire des contrats de détection et de réponse gérées. Les fabricants d'Asie-Pacifique condensent une décennie d'expérience de convergence américaine et européenne en projets de trois ans, amplifiant l'urgence de disposer de plans de sécurité prêts à l'emploi.

Adoption rapide des architectures zéro confiance dans les réseaux industriels

Les services publics et les autorités de l'eau pilotent la microsegmentation pour contenir les mouvements latéraux à la suite d'une série de compromissions de bureau à distance en 2024. L'application du zéro confiance aux protocoles patrimoniaux tels que Modbus nécessite des passerelles superposées et des courtiers d'identité qui ajoutent de la latence, de sorte que les opérateurs déploient des programmes par phases, en commençant par l'accès à distance des fournisseurs. La justification budgétaire repose sur l'alignement avec NERC et NIS2, faisant du zéro confiance un impératif de conformité et de résilience.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de modernisation et temps d'arrêt pour les automates programmables industriels patrimoniaux | -0.8% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Pénurie de talents en cybersécurité des technologies opérationnelles dans les fabricants de taille intermédiaire | -0.6% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Long terme (≥ 4 ans) |

| Interopérabilité limitée des protocoles industriels propriétaires | -0.4% | Environnements multi-fournisseurs dans le monde entier | Long terme (≥ 4 ans) |

| Réorientation budgétaire face à la volatilité des prix de l'énergie | -0.5% | Industries mondiales pétrolières, gazières et à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de modernisation et temps d'arrêt pour les automates programmables industriels patrimoniaux

De nombreux automates programmables industriels des années 1990 manquent de mémoire pour le chiffrement ou le démarrage sécurisé, mais leur remplacement peut dépasser 50 000 USD par unité et nécessite des arrêts planifiés que les services publics ne programment qu'une fois par an.[3]Rockwell Automation, "Guide de modernisation de la sécurité des automates programmables industriels patrimoniaux," RockwellAutomation.com Les usines de taille intermédiaire ne peuvent pas absorber des arrêts d'une semaine, de sorte que les opérateurs se rabattent sur des pare-feux périmètriques qui ne permettent pas d'atténuer les vulnérabilités des points de terminaison. L'obstacle financier prolonge les fenêtres d'exposition et freine l'expansion du marché à court terme.

Pénurie de talents en cybersécurité des technologies opérationnelles dans les fabricants de taille intermédiaire

Le délai médian de recrutement pour les analystes en sécurité des technologies opérationnelles dépasse désormais 140 jours, et les primes salariales s'élargissent par rapport aux rôles traditionnels en technologies de l'information. Les usines incapables d'assurer une couverture 24h/24 et 7j/7 achètent des services de détection gérée mais doivent tout de même accorder un accès à distance, ce qui crée de nouveaux risques pour la chaîne d'approvisionnement. Les initiatives de formation croisée améliorent les capacités internes mais détournent les ingénieurs de l'optimisation de la production, renforçant la dépendance aux prestataires de services externes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité dépasse les capacités internes

Les solutions ont conservé une part de 61,83 % de la taille du marché de la sécurité des systèmes de contrôle industriel en 2025, confirmant la primauté des pare-feux, des systèmes de prévention des intrusions et des plateformes de gestion des informations et des événements de sécurité dans les sous-stations et les raffineries. Les services, cependant, devraient se développer plus rapidement à un TCAC de 6,95 %, car les régulateurs exigent désormais des évaluations documentées des lacunes, des tests d'intrusion et une surveillance continue que la plupart des opérateurs ne peuvent pas assurer en interne. Les équipes de conseil certifiées IEC 62443 dirigent des projets de remédiation à grande échelle pour les délais de conformité imposés par les conseils d'administration, et les contrats pluriannuels de détection et de réponse gérées remplacent les audits ponctuels sur site.

Cette dynamique reflète une reconnaissance croissante que la sécurité est une dépense d'exploitation calibrée sur l'évolution des menaces plutôt qu'un investissement en capital synchronisé avec les cycles de renouvellement du matériel. Les entreprises industrielles exigent de plus en plus des accords de niveau de service basés sur les résultats couvrant le délai moyen de détection et les seuils de faux positifs, poussant les fournisseurs vers des modèles d'abonnement avec des mises à jour intégrées de renseignements sur les menaces. Ce changement est particulièrement visible en Asie-Pacifique, où les usines intelligentes construites sur de nouveaux sites intègrent les services de sécurité dans les budgets d'automatisation initiaux pour éviter la dette technique patrimoniale à laquelle font face les usines nord-américaines.

Par type de sécurité : la sécurité des applications s'accélère à mesure que les attaquants se tournent vers les postes de travail d'ingénierie

Les contrôles réseau représentaient 37,71 % du chiffre d'affaires 2025, reflétant des décennies de concentration sur la défense périmétrique entre les domaines d'entreprise et opérationnels. Pourtant, la sécurité des applications enregistre le TCAC le plus rapide à 7,22 %, car les équipes de rançongiciels ciblent désormais les binaires d'interface homme-machine et les logiciels de postes de travail d'ingénierie fonctionnant sur des systèmes d'exploitation à usage général. Le marché de la sécurité des systèmes de contrôle industriel se développe à mesure que les assureurs imposent la preuve de pratiques de codage sécurisé et de correction virtuelle pour les systèmes de contrôle de supervision et d'acquisition de données (SCADA) ainsi que les bases de données et outils de configuration associés.

L'inspection approfondie des paquets reste fondamentale pour la détection des anomalies, mais les opérateurs superposent la validation de la signature de code, les vérifications d'intégrité à l'exécution et la mise en liste blanche pour protéger les applications personnalisées de contrôle de supervision et d'acquisition de données. Les fournisseurs capables d'intégrer la notation des vulnérabilités avec les métriques de sécurité fonctionnelle gagnent du terrain, car une fenêtre de correction mal alignée avec les cycles de traitement par lots peut déclencher des temps d'arrêt coûteux. Les pare-feux d'application fournis dans le cloud, adaptés aux modèles de trafic des technologies opérationnelles, émergent pour protéger l'accès à distance à l'ingénierie, soulignant la convergence des piles de sécurité des technologies de l'information et des technologies opérationnelles dans un flux de travail DevSecOps unique.

Par type de système de contrôle : la sécurité des automates programmables industriels progresse avec la numérisation de la fabrication

Les plateformes de contrôle de supervision et d'acquisition de données représentent encore 44,62 % des actifs installés, car les services publics nécessitent une visibilité à grande échelle pour les réseaux électriques, les pipelines et les réseaux d'eau. Néanmoins, la protection des automates programmables industriels est en voie d'atteindre un TCAC de 7,54 % à mesure que les usines de fabrication discrète relient des milliers de contrôleurs à la planification des ressources d'entreprise et à l'analytique de l'Internet industriel des objets. L'intégration d'agents de détection de points de terminaison légers dans des systèmes d'exploitation en temps réel sans compromettre le déterminisme des temps de cycle devient un facteur de différenciation concurrentiel pour les fournisseurs de sécurité.

La part de marché de la sécurité des systèmes de contrôle industriel pour les systèmes de contrôle distribués dans les complexes de raffinage et de chimie reste stable, mais les dépenses s'orientent vers des modules de sécurité fonctionnelle et de cybersécurité intégrés pour satisfaire aux exigences d'audit des normes IEC 61511 et IEC 62443. Les contrôleurs de systèmes instrumentés de sécurité et les nœuds d'automatisation des bâtiments, autrefois négligés, figurent désormais en bonne place dans la modélisation des menaces, car les adversaires peuvent exploiter la falsification des capteurs pour forcer des arrêts de production. Par conséquent, les opérateurs privilégient les moteurs d'inspection approfondie des paquets indépendants du protocole, capables de signaler des commandes anormales sur Profinet, EtherNet/IP et OPC-UA dans des tableaux de bord uniques.

Par secteur d'utilisation final : le transport et la logistique émergent comme le secteur à la croissance la plus rapide

L'énergie et les services publics représentaient 28,91 % des dépenses mondiales en 2025, en accord avec une surveillance stricte en Amérique du Nord et en Europe. Les ports, les systèmes ferroviaires et les plateformes de fret, cependant, affichent le TCAC le plus élevé à 7,67 %, car les grues autonomes, les capteurs en bord de voie et la télématique de flotte introduisent des vulnérabilités des technologies opérationnelles que les attaquants peuvent exploiter pour perturber les chaînes d'approvisionnement. Les compagnies d'assurance évaluent désormais la couverture cyber maritime en fonction du statut de correction en temps réel des systèmes d'exploitation des terminaux, accélérant l'acquisition de services d'évaluation des vulnérabilités gérées.

Le pétrole et le gaz, la chimie et les produits pharmaceutiques maintiennent des allocations stables, mais l'accent budgétaire se déplace de l'installation vers l'optimisation des règles de détection et des plans de réponse. Les transformateurs alimentaires et de boissons, opérant avec des marges réduites, restent sous-investis par rapport à leur exposition, mais une série d'incidents de rançongiciels en 2025 ayant arrêté des usines d'embouteillage a déclenché des révisions au niveau des conseils d'administration. Les sociétés minières avec des opérations à distance connectées par satellite pilotent des architectures d'enclave sécurisée pour protéger les liaisons de contrôle de supervision et d'acquisition de données contre les attaques par usurpation d'identité, une initiative susceptible d'élever les dépenses au-dessus des niveaux actuels à mesure que les prix des matières premières se stabilisent.

Analyse géographique

L'Amérique du Nord a dominé le marché de la sécurité des systèmes de contrôle industriel, représentant 36,74 % du chiffre d'affaires 2025, portée par les mandats fédéraux américains, notamment les directives de la Transportation Security Administration pour les pipelines, qui imposent des investissements à court terme dans la surveillance continue et la réponse aux incidents. Les services publics allouent une part croissante de leur capital à des contrats de détection gérée qui fournissent des artefacts d'audit de la North American Electric Reliability Corporation prêts à l'emploi, et les producteurs d'énergie incluent désormais des exercices de simulation de rançongiciels dans les fiches d'évaluation des fournisseurs. Les prestataires de services dont le siège est aux États-Unis bénéficient également d'avantages de proximité qui raccourcissent les cycles de déploiement et permettent des contrats de réponse rapide lors des pics d'incidents.

L'Europe connaît une vague d'approvisionnement pilotée par la conformité à la suite de la transposition de la directive NIS2 par les 27 États membres en octobre 2024, ce qui a élargi le nombre d'entités réglementées de 2 000 à plus de 160 000. Les constructeurs de machines allemands et les opérateurs de réseaux électriques français réarchitecturent leurs défenses périmètriques vers des micro-segments zéro confiance, tandis que les services d'eau espagnols de taille intermédiaire mutualisent leurs budgets pour des centres d'opérations de sécurité partagés. Les fournisseurs d'automatisation industrielle avec des composants certifiés IEC 62443 sont préférés, car les bureaux d'ingénierie souhaitent éviter les coûts de recertification une fois les systèmes en service. La part de marché de la sécurité des systèmes de contrôle industriel attribuable à l'Europe centrale et orientale est prête à augmenter à mesure que les services publics régionaux accélèrent la modernisation des réseaux en utilisant les fonds de relance de l'Union européenne.

L'Asie-Pacifique enregistre le TCAC le plus élevé à 8,07 %, soutenu par le mandat chinois Fabriqué en Chine 2025, les programmes d'incitation liés à la production en Inde et l'initiative Usine intelligente de la Corée du Sud, chacun intégrant des prérequis de cybersécurité dans les subventions à l'automatisation. Les sites construits sur de nouveaux terrains au Vietnam, en Thaïlande et en Indonésie adoptent des principes de sécurité dès la conception, déployant un accès basé sur les rôles, la segmentation réseau et la détection d'anomalies dès le premier jour, ce qui leur évite les coûts de modernisation auxquels font face leurs homologues occidentaux. Le Japon se concentre sur la correction virtuelle pour les projets d'extension de la durée de vie des systèmes de contrôle de supervision et d'acquisition de données, tandis que les consortiums miniers australiens privilégient des liaisons satellitaires sécurisées pour les systèmes de transport autonome dans l'outback.

Paysage concurrentiel

Les dix premiers fournisseurs, dont Honeywell International, Cisco Systems, Palo Alto Networks, Fortinet et Siemens, ont capté une part considérable du chiffre d'affaires 2025, laissant une petite part de revenus distribuée entre plus de 100 intégrateurs de systèmes régionaux, spécialistes de protocoles de niche et fournisseurs de détection gérée. Les géants de la sécurité des technologies de l'information intègrent des analyseurs de protocoles industriels dans les pare-feux d'entreprise pour vendre des offres supplémentaires aux comptes existants, tandis que les analystes poursuivant des acquisitions recherchent des opérations complémentaires pour combler les lacunes en compétences en technologies opérationnelles. Par exemple, la participation minoritaire de Siemens AG dans Claroty Ltd. intègre la découverte approfondie des actifs dans sa plateforme Xcelerator, renforçant sa candidature pour des jumeaux numériques d'usine de bout en bout.

Les défenseurs spécialisés en technologies opérationnelles se différencient par une détection d'anomalies conçue spécifiquement, entraînée sur des gigaoctets de télémétrie de protocoles industriels, revendiquant un contexte supérieur par rapport aux outils de technologies de l'information réaffectés. Dragos, Nozomi Networks et Claroty proposent désormais des services de détection gérée à plusieurs niveaux incluant des clauses de forensique et de rétention pour les incidents, créant ainsi des coûts de changement pluriannuels. Dans le même temps, les acteurs historiques de l'automatisation industrielle tels que Schneider Electric et Rockwell Automation intègrent la technologie de Fortinet et Palo Alto Networks dans le micrologiciel des systèmes de contrôle, signalant un modèle de co-opétition où les acteurs historiques du matériel fournissent des canaux de distribution pour les logiciels de sécurité en échange d'un partage des revenus.

Des espaces blancs existent dans la transformation alimentaire et des boissons, la petite hydroélectricité et les services municipaux d'eau, où les dépenses moyennes en cybersécurité restent inférieures à 1 % des budgets des technologies de l'information. Les fonds de capital-investissement recherchent activement des cibles avec un chiffre d'affaires inférieur à 100 millions USD, des abonnements logiciels récurrents et des services professionnels fidélisants, anticipant que la consolidation débloquera des synergies de vente croisée et renforcera l'échelle des lacs de données pour les moteurs d'apprentissage automatique. Les fournisseurs qui s'associent tôt aux courtiers d'assurance pourraient capter une demande supplémentaire à mesure que les assureurs stipulent des piles de sécurité approuvées pour l'éligibilité aux polices, un canal de vente émergent particulièrement efficace auprès des fabricants de taille intermédiaire.

Leaders du secteur de la sécurité des systèmes de contrôle industriel

IBM Corporation

Cisco Systems Inc.

Fortinet, Inc.

Honeywell International Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens AG a acquis une participation minoritaire dans Claroty Ltd. pour intégrer la visibilité des actifs et la gestion des vulnérabilités dans l'écosystème Siemens Xcelerator.

- Janvier 2026 : Palo Alto Networks Inc. a lancé Cortex XSIAM pour les systèmes de contrôle industriel avec inspection approfondie des paquets pour Modbus, DNP3 et OPC UA.

- Décembre 2025 : Honeywell International Inc. a finalisé l'acquisition pour 200 millions USD de Nextnine, basée en Corée du Sud, ajoutant une capacité de centre d'opérations de sécurité 24h/24 et 7j/7 à Honeywell Forge.

- Novembre 2025 : Dragos Inc. a levé 200 millions USD lors d'un financement de série E mené par Koch Disruptive Technologies, portant la valorisation à 2,3 milliards USD.

Périmètre du rapport mondial sur le marché de la sécurité des systèmes de contrôle industriel

La sécurité des systèmes de contrôle industriel (ICS) comprend la sécurisation et la protection des systèmes de contrôle industriel ainsi que des logiciels et matériels utilisés par le système. Elle se concentre sur le maintien du bon fonctionnement des processus et des machines. Les solutions proposées comprennent du matériel et des logiciels intégrés, conditionnés pour contrôler et surveiller le fonctionnement des machines et des dispositifs associés opérant dans des environnements industriels.

Le rapport sur le marché de la sécurité des systèmes de contrôle industriel est segmenté par composant (solutions comprenant pare-feu et IPS, gestion des identités et des accès, antivirus et anti-malware, gestion de la sécurité et des vulnérabilités, prévention et récupération des pertes de données, autres solutions ; services comprenant conseil et évaluation, intégration et déploiement, support et maintenance, services de sécurité gérés), type de sécurité (sécurité réseau, sécurité des points de terminaison, sécurité des applications, sécurité des bases de données, sécurité cloud/accès à distance), type de système de contrôle (contrôle de supervision et acquisition de données, système de contrôle distribué, automate programmable industriel, autres systèmes de contrôle), secteur d'utilisation final (automobile, chimie et pétrochimie, énergie et services publics, pétrole et gaz, alimentation et boissons, produits pharmaceutiques, eau et eaux usées, mines et métaux, transport et logistique, autres secteurs), et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Pare-feu et IPS |

| Gestion des identités et des accès | |

| Antivirus et anti-malware | |

| Gestion de la sécurité et des vulnérabilités | |

| Prévention et récupération des pertes de données | |

| Autres solutions | |

| Services | Conseil et évaluation |

| Intégration et déploiement | |

| Support et maintenance | |

| Services de sécurité gérés |

| Sécurité réseau |

| Sécurité des points de terminaison |

| Sécurité des applications |

| Sécurité des bases de données |

| Sécurité cloud/accès à distance |

| Contrôle de supervision et acquisition de données (SCADA) |

| Système de contrôle distribué (DCS) |

| Automate programmable industriel (API) |

| Autres systèmes de contrôle |

| Automobile |

| Chimie et pétrochimie |

| Énergie et services publics |

| Pétrole et gaz |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Eau et eaux usées |

| Mines et métaux |

| Transport et logistique |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Solutions | Pare-feu et IPS |

| Gestion des identités et des accès | ||

| Antivirus et anti-malware | ||

| Gestion de la sécurité et des vulnérabilités | ||

| Prévention et récupération des pertes de données | ||

| Autres solutions | ||

| Services | Conseil et évaluation | |

| Intégration et déploiement | ||

| Support et maintenance | ||

| Services de sécurité gérés | ||

| Par type de sécurité | Sécurité réseau | |

| Sécurité des points de terminaison | ||

| Sécurité des applications | ||

| Sécurité des bases de données | ||

| Sécurité cloud/accès à distance | ||

| Par type de système de contrôle | Contrôle de supervision et acquisition de données (SCADA) | |

| Système de contrôle distribué (DCS) | ||

| Automate programmable industriel (API) | ||

| Autres systèmes de contrôle | ||

| Par secteur d'utilisation final | Automobile | |

| Chimie et pétrochimie | ||

| Énergie et services publics | ||

| Pétrole et gaz | ||

| Alimentation et boissons | ||

| Produits pharmaceutiques | ||

| Eau et eaux usées | ||

| Mines et métaux | ||

| Transport et logistique | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la sécurité des systèmes de contrôle industriel d'ici 2031 ?

Le marché devrait atteindre 28,37 milliards USD d'ici 2031, reflétant un TCAC de 6,66 % sur la période 2026-2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services, couvrant le conseil, l'intégration et la détection gérée, se développent à un TCAC de 6,95 % jusqu'en 2031.

Pourquoi la sécurité des applications gagne-t-elle en importance dans les environnements de technologies opérationnelles ?

Les attaquants se tournent vers l'exploitation des interfaces homme-machine et des logiciels d'ingénierie non corrigés, stimulant la demande de sécurité des applications à un TCAC de 7,22 %.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un TCAC de 8,07 % grâce aux mandats de cybersécurité intégrés dans les politiques régionales d'automatisation.

Quels cadres réglementaires influencent le plus les décisions d'achat ?

NERC CIP-013 en Amérique du Nord et la directive européenne NIS2 en Europe sont les principaux moteurs des investissements en cybersécurité au niveau des conseils d'administration dans les infrastructures critiques.

Dernière mise à jour de la page le: