Taille et parts du marché de la sécurité des technologies opérationnelles (OT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

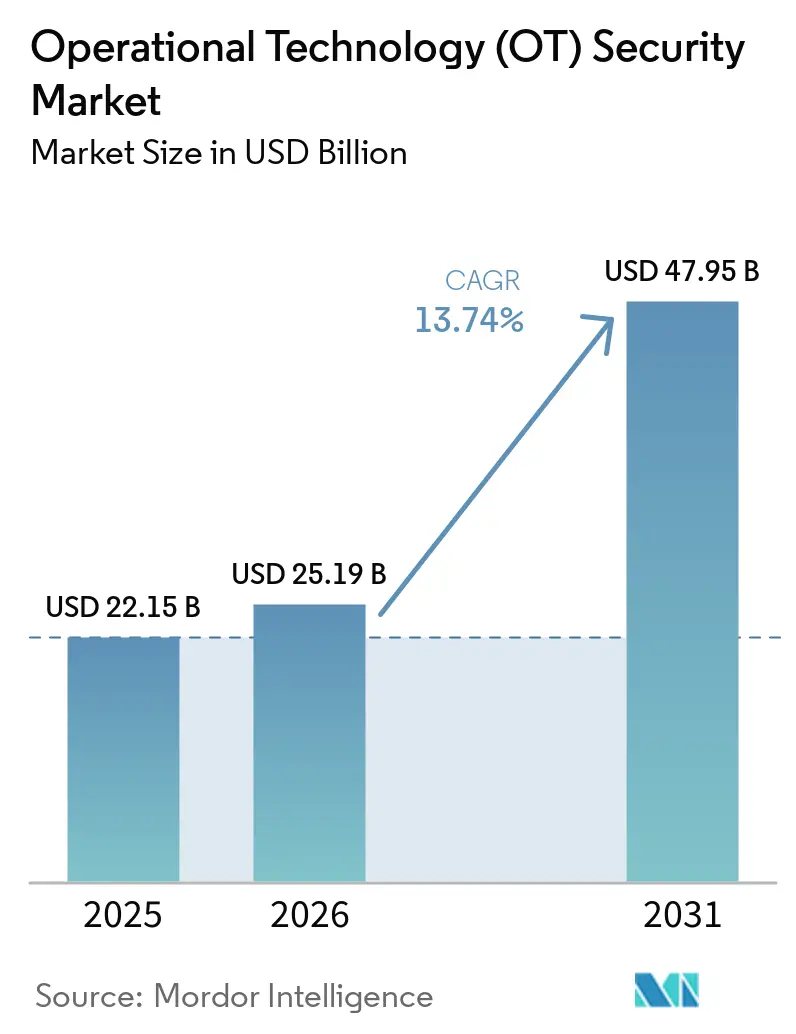

| Taille du Marché (2026) | 25.19 Milliards de dollars |

| Taille du Marché (2031) | 47.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité des technologies opérationnelles (OT) par Mordor Intelligence

La taille du marché de la sécurité des technologies opérationnelles (OT) devrait croître de 22,15 milliards USD en 2025 à 25,19 milliards USD en 2026 et devrait atteindre 47,95 milliards USD d'ici 2031, à un TCAC de 13,74 % sur la période 2026-2031. La numérisation généralisée des infrastructures critiques a exposé des systèmes de contrôle industriel autrefois isolés aux menaces basées sur Internet, incitant à des investissements urgents dans une cyberdéfense en couches. La fabrication a représenté 25,7 % des incidents cybernétiques industriels signalés en 2023-2024, soulignant la vulnérabilité du secteur aux rançongiciels, aux logiciels malveillants de type wiper et au sabotage parrainé par des États. Les tensions géopolitiques ont amplifié les risques : les groupes alignés sur des États ont augmenté leurs attaques contre les actifs énergétiques, de transport et hydrauliques de 49 % au cours de l'année 2024. La pression réglementaire a accéléré les dépenses ; les opérateurs de pipelines nord-américains doivent désormais signaler les incidents dans les 12 heures à la CISA, stimulant l'adoption de plateformes de surveillance continue. La consolidation des plateformes a pris de l'élan car la directive NIS2 de l'UE exige des contrôles « à la pointe de la technologie » dans les chaînes d'approvisionnement, encourageant les acheteurs à passer des outils ponctuels aux offres intégrées. Simultanément, la pénurie de talents en cybersécurité spécifiques aux OT a poussé de nombreux opérateurs vers des services gérés de détection et de réponse combinant l'analyse par IA avec une gestion des incidents 24h/24 et 7j/7.[1]CISA, "Secure by Demand : Considérations prioritaires pour les propriétaires et opérateurs de technologies opérationnelles," cisa.gov

Points clés du rapport

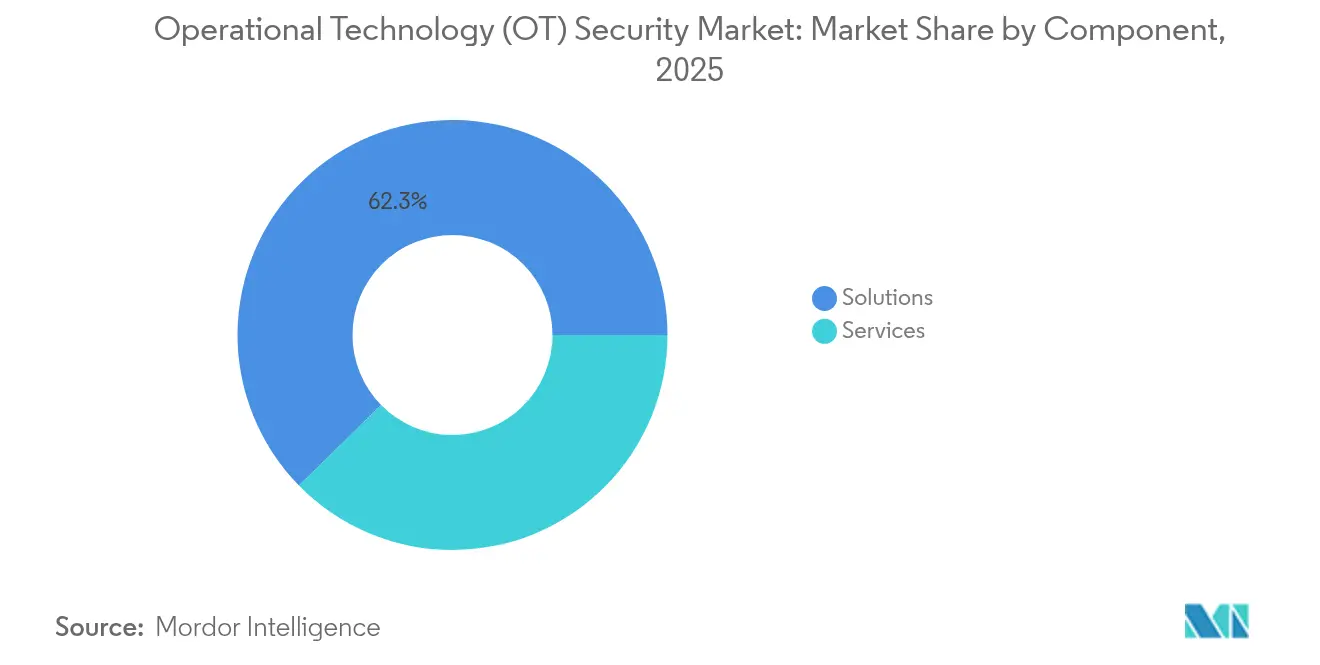

- Par composant, les solutions détenaient 62,34 % des parts du marché de la sécurité des technologies opérationnelles (OT) en 2025, tandis que les services devraient se développer à un TCAC de 17,92 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a conservé une part de revenus de 70,42 % en 2025 ; les déploiements cloud enregistrent le TCAC projeté le plus rapide à 20,85 % jusqu'en 2031.

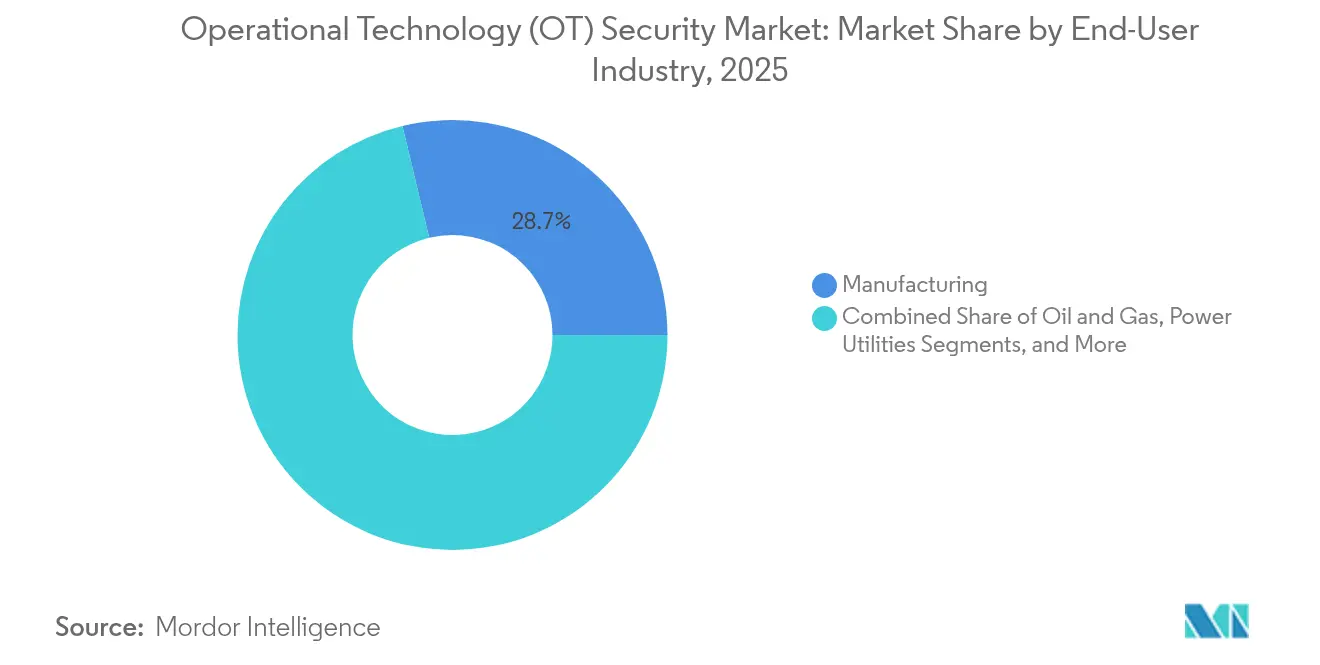

- Par secteur d'utilisation final, la fabrication était en tête avec 28,74 % des parts du marché de la sécurité des technologies opérationnelles en 2025 ; les services publics d'électricité progressent à un TCAC de 19,35 % jusqu'en 2031.

- Par couche de sécurité, la surveillance du réseau a capturé 46,05 % des parts de la taille du marché de la sécurité OT en 2025, tandis que la gestion des identités et des accès croît à un TCAC de 21,3 %.

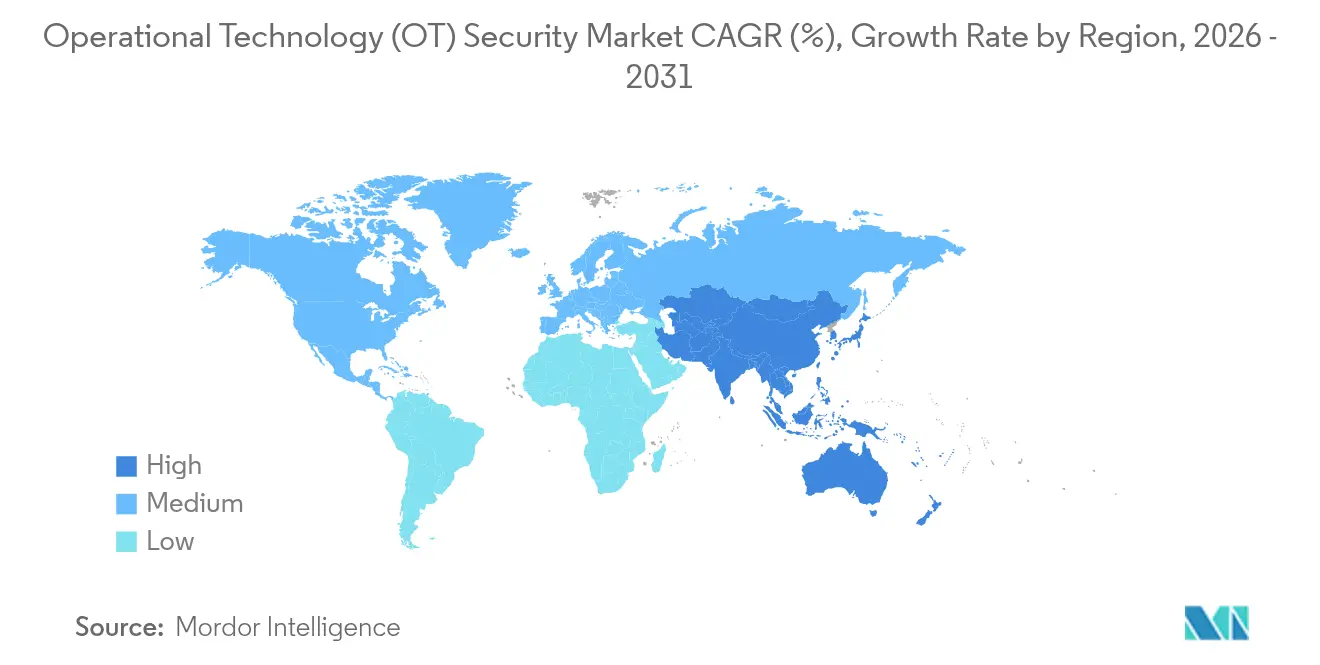

- Par géographie, l'Amérique du Nord commandait une part de 38,15 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 19,75 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité des technologies opérationnelles (OT)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Recrudescence des cyberattaques sur les infrastructures critiques | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Convergence des réseaux IT et OT élargissant la surface d'attaque | +2.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Réglementations et normes mondiales/régionales plus strictes | +2.1% | UE en priorité, Amérique du Nord en secondaire | Moyen terme (2-4 ans) |

| Adoption rapide de l'Industrie 4.0 / IIoT dans les industries de process | +1.9% | Cœur APAC, extension au niveau mondial | Long terme (≥ 4 ans) |

| Exigences de souscription d'assurance liant les primes à la posture de sécurité OT | +1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Émergence d'architectures de référence zéro confiance au niveau des installations | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Recrudescence des cyberattaques sur les infrastructures critiques

Les services publics d'eau ont divulgué 400 interfaces web exposées à la mi-2025, illustrant l'ampleur des actifs industriels non sécurisés. Des logiciels malveillants sophistiqués tels qu'IOCONTROL ont ciblé des automates programmables industriels pour permettre la manipulation secrète des variables de processus. Les outils de détection des anomalies pilotés par l'IA ont gagné du terrain car les systèmes basés sur des règles peinaient à reconnaître des comportements inédits. Au-delà des temps d'arrêt opérationnels, les attaques ont produit des perturbations en cascade de la chaîne d'approvisionnement qui ont affecté des secteurs adjacents tels que les produits chimiques et le transport.

Convergence des réseaux IT et OT élargissant la surface d'attaque

Quatre-vingts pour cent des fabricants ont connu davantage d'incidents de sécurité après avoir intégré les ressources IT d'entreprise aux réseaux d'usine en 2024. Les charges de travail d'analyse cloud et de maintenance prédictive ont amélioré la productivité tout en exposant simultanément des protocoles hérités dépourvus d'authentification. Les centres d'opérations de sécurité hybrides fusionnant l'expertise IT et OT sont devenus un impératif stratégique, soutenus par la segmentation du réseau et les moteurs de découverte d'actifs qui maintiennent des inventaires en temps réel des contrôleurs, capteurs et passerelles.

Réglementations et normes mondiales/régionales plus strictes

La directive NIS2 de l'UE, entrée en vigueur en octobre 2024, a imposé des délais de signalement des incidents de 24 heures et des pénalités pouvant atteindre 10 millions EUR (11,5 milliards USD) en cas de non-conformité. Aux États-Unis, les directives TSA mises à jour pour les pipelines exigent des flux de signalement automatisés depuis les environnements SCADA vers la CISA. Étant donné que les deux cadres exigent une sécurité « à la pointe de la technologie », les opérateurs ont remplacé les capteurs et pare-feux isolés par des plateformes intégrées dotées d'une surveillance continue, d'un accès à distance chiffré et d'une évaluation des risques de la chaîne d'approvisionnement.

Adoption rapide de l'Industrie 4.0 / IIoT dans les industries de process

Les lignes de production connectées exploitant la 5G, l'informatique en périphérie et les réseaux à sensibilité temporelle ont amélioré le débit et la précision de la maintenance prédictive, tout en introduisant de nouvelles vulnérabilités aux attaques de synchronisation d'horloge. Les usines pharmaceutiques ont dû sécuriser les laboratoires de contrôle qualité à distance et se conformer simultanément aux directives d'intégrité des données de la FDA. Les fournisseurs qui ont intégré des contrôles d'identité zéro confiance au niveau des appareils ont acquis un avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de mise en œuvre et de cycle de vie des plateformes de sécurité OT | -2.1% | Mondial, aigu sur les marchés émergents | Moyen terme (2-4 ans) |

| Limitations de compatibilité des systèmes et protocoles hérités | -1.8% | Mondial, concentré dans les régions industrielles matures | Long terme (≥ 4 ans) |

| Déprioritisation budgétaire sur les sites industriels de petite et moyenne taille | -1.3% | Mondial, particulièrement aigu en APAC et MEA | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité spécifiques aux OT et d'ingénieurs de terrain | -1.1% | Mondial, sévère en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de mise en œuvre et de cycle de vie des plateformes de sécurité OT

Les programmes complets de sécurité OT nécessitent des dépenses de plusieurs millions de dollars couvrant les capteurs matériels, les frais de licence et les contrats de maintenance pluriannuels. Les petits services publics d'électricité se sont appuyés sur la subvention de cybersécurité avancée rurale et municipale de 250 millions USD pour compenser les coûts d'adoption. L'intégration personnalisée et les tests d'acceptation en usine prolongés ont gonflé le coût total de possession, encourageant des déploiements progressifs qui peuvent laisser des actifs critiques non protégés pendant la transition.

Limitations de compatibilité des systèmes et protocoles hérités

Les contrôleurs déployés il y a 15 à 20 ans manquent souvent de chiffrement ou d'authentification des utilisateurs, obligeant les opérateurs à installer des passerelles de protocole qui introduisent de la latence et de nouveaux modes de défaillance. Les installations pharmaceutiques ont eu du mal à respecter les règles de bonnes pratiques de fabrication actuelles tout en modernisant la sécurité sur des machines validées. Les industries à processus continu ont évité les temps d'arrêt, rendant les mises à niveau de sécurité dépendantes des arrêts programmés des installations, ce qui allonge les cycles de remédiation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services accélèrent l'adoption des plateformes

Les solutions ont représenté 62,34 % des revenus en 2025 car les moteurs de découverte d'actifs, les appareils de détection d'intrusion et les passerelles de segmentation constituent l'épine dorsale de tout programme du marché de la sécurité des technologies opérationnelles. Cependant, les services progressent à un TCAC de 17,92 % jusqu'en 2031, les opérateurs s'appuyant sur la détection gérée, la réponse aux incidents et les audits de conformité pour compenser le déficit de talents en cybersécurité. Les fournisseurs proposent désormais des contrats basés sur les résultats qui garantissent des seuils de délai moyen de détection et assurent une surveillance SOC en continu.

Les entreprises industrielles traitent de plus en plus la cyber-résilience comme un indicateur clé de performance opérationnel plutôt que comme un projet d'investissement. Les offres de SOC OT géré fournissent une expertise évolutive sans augmenter les effectifs, tandis que les équipes de services professionnels personnalisent les architectures zéro confiance sur des contrôleurs hétérogènes de Siemens, ABB et Emerson. Ce changement sous-tend la fidélisation à la plateforme car les services continus intègrent le personnel des fournisseurs dans les usines, décourageant les changements technologiques et stabilisant les revenus récurrents au sein du marché de la sécurité des technologies opérationnelles (OT).

Par mode de déploiement : l'adoption du cloud s'accélère malgré les préoccupations de sécurité

Les déploiements sur site ont dominé les premiers déploiements en raison des sensibilités à la latence et des règles de souveraineté des données, capturant 70,42 % des parts du marché de la sécurité des technologies opérationnelles (OT) en 2025. Pourtant, les analyses et la gestion de configuration fournies par le cloud se développent à un TCAC de 20,85 % à mesure que les hyperscalers obtiennent les certifications IEC 62443 et ISO 27001. Les fabricants de plus petite taille exploitent la tarification basée sur la consommation pour éviter les dépenses d'investissement tout en accédant à des moteurs avancés de corrélation des menaces par IA.

Les architectures hybrides prévalent : les variables de processus sensibles restent dans la DMZ de l'usine, tandis que la télémétrie chiffrée alimente les indicateurs comportementaux vers les SOC cloud pour les tendances à long terme, l'enrichissement du renseignement sur les menaces et la recherche forensique. À mesure que la confiance grandit, les opérateurs migrent les sauvegardes d'historiens, les référentiels de micrologiciels et les charges de travail d'analyse des vulnérabilités vers le cloud, une tendance qui devrait augmenter la taille du marché de la sécurité des technologies opérationnelles attribuable aux plateformes SaaS.

Par secteur d'utilisation final : les services publics d'électricité stimulent la croissance la plus rapide

La fabrication a mené les dépenses avec 28,74 % des parts du marché de la sécurité des technologies opérationnelles en 2025, reflétant une forte incidence des rançongiciels sur les lignes automobiles, électroniques et de biens de consommation. Les usines ont adopté la détection d'intrusion en ligne et les passerelles de segmentation pour protéger les flux de travail en flux tendu et les dossiers de contrôle qualité.

Le secteur de l'électricité se développe le plus rapidement à un TCAC de 19,35 % car la modernisation du réseau et l'intégration des énergies renouvelables exposent les sous-stations héritées aux réseaux IP. Les audits NERC CIP incitent les services publics à déployer des coffres-forts d'identité d'appareils, une maintenance à distance sécurisée et des analyses de détection des anomalies, augmentant la taille du marché de la sécurité des technologies opérationnelles pour les offres du secteur électrique. Les services publics d'eau et d'eaux usées suivent, poussés par les directives fédérales sur l'hygiène de base, telles que l'authentification multifacteur et les métriques de gestion des correctifs.

Par couche de sécurité : la gestion des identités prend de l'élan

Les capteurs de surveillance du réseau et de détection des anomalies ont capturé 46,05 % des dépenses du marché de la sécurité des technologies opérationnelles (OT) en 2025 car la visibilité reste le contrôle fondamental. Les moteurs d'inspection approfondie des paquets établissent une base de référence du trafic Modbus, Profinet et OPC UA, permettant un signalement rapide des commandes d'écriture malveillantes ou des téléchargements de micrologiciels non autorisés.

Les initiatives zéro confiance ont élevé la gestion des identités et des accès au rang de couche à la croissance la plus rapide à un TCAC de 21,3 %. Les certificats d'appareils, les postes de travail à accès privilégié et les droits basés sur les rôles limitent les mouvements latéraux en cas d'échec des contrôles périmètriques. À mesure que l'authentification multifacteur s'étend aux connexions des postes de travail d'ingénierie, les opérateurs allouent davantage de budget aux services d'annuaire, aux moteurs d'application des politiques et aux courtiers d'informations d'identification en temps opportun, élargissant la part du marché de la sécurité des technologies opérationnelles consacrée aux contrôles d'identité.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 38,15 % des revenus 2025 du marché de la sécurité des technologies opérationnelles (OT) après que des attaques médiatisées contre des pipelines, des transformateurs alimentaires et des districts hydrauliques locaux ont stimulé des investissements bipartisans dans la défense des infrastructures critiques. Les directives TSA obligent les opérateurs de pipelines énergétiques à surveiller en continu le trafic SCADA et à signaler les anomalies dans les 12 heures. Le Canada a investi dans des cadres de cybersécurité pour les barrages hydroélectriques, tandis que les corridors automobiles mexicains ont renforcé les accords d'externalisation des SOC.

L'Asie-Pacifique a affiché la trajectoire de croissance la plus élevée, avec la taille du marché de la sécurité des technologies opérationnelles se développant à un TCAC de 19,75 % entre 2026 et 2031. La Chine a modernisé ses systèmes pétrochimiques et ferroviaires avec des capteurs connectés à la 5G, l'Inde a rendu obligatoire le signalement des incidents CERT-In pour les centrales électriques et les projets de villes intelligentes, et le Japon a renforcé ses systèmes de contrôle des centrales nucléaires contre les perturbations géopolitiques. Les pays de l'ASEAN ont tiré parti des investissements directs étrangers pour intégrer les évaluations IEC 62443 dès le début des projets, contournant les défis de modernisation des systèmes hérités.

L'Europe a maintenu un élan régulier car la directive NIS2 a élargi le champ de conformité à des milliers d'entreprises industrielles de taille moyenne. L'Allemagne a établi des subventions d'État pour les constructeurs de machines PME adoptant des automates programmables sécurisés dès la conception, le Centre des infrastructures nationales critiques du Royaume-Uni a publié des listes de contrôle d'approvisionnement pour les passerelles d'accès à distance sécurisées, et l'Italie a accéléré l'intégration des énergies renouvelables, exigeant une télémétrie sécurisée des onduleurs. Les services publics d'Europe de l'Est ont priorisé la segmentation des sous-stations héritées, stimulant la demande régionale au sein du marché de la sécurité des technologies opérationnelles.

Paysage concurrentiel

Le marché de la sécurité des technologies opérationnelles reste modérément fragmenté. Les fournisseurs de surveillance réseau à large spectre tels que Claroty, Dragos, Nozomi Networks et Armis ont renforcé leurs positions grâce à des partenariats avec les grands acteurs de l'automatisation ABB, Siemens et Schneider. Les fournisseurs axés sur le matériel comme Fortinet et Cisco ont intégré l'inspection approfondie des paquets dans des pare-feux durcis, tandis que Microsoft a étendu Defender for IoT aux usines compatibles Azure Arc.

Les challengers axés sur l'IA ont gagné des parts en automatisant le triage des causes profondes. Darktrace a appliqué des modèles auto-apprenants pour détecter de subtiles déviations de signaux analogiques que les règles traditionnelles avaient manquées, déclenchant une application autonome des politiques. Nozomi Networks a obtenu un financement de série E de 100 millions USD en 2024 pour accélérer la R&D sur l'intelligence d'actifs basée sur le cloud et développer les alliances mondiales avec les MSSP.[4]Nozomi Networks, "Nozomi Networks sécurise un investissement de 100 millions USD," nozominetworks.com

Les fournisseurs de services gérés ont capitalisé sur les pénuries persistantes de talents. Rockwell Automation, Honeywell et Accenture ont lancé des offres de SOC OT co-géré regroupant une surveillance 24h/24 et 7j/7, une réponse aux incidents et des portails de reporting réglementaire. Le leadership du marché commence à se consolider autour des fournisseurs capables d'unifier l'inventaire des actifs, la détection des anomalies, l'identité des appareils et l'orchestration des flux de travail au sein d'une licence unique, renforçant la fidélisation à la plateforme et la stabilité des revenus récurrents sur l'ensemble du marché de la sécurité des technologies opérationnelles.

Leaders du secteur de la sécurité des technologies opérationnelles (OT)

Fortinet Inc.

Nozomi Networks Inc.

Claroty Ltd.

Honeywell International Inc.

Siemens Aktiengesellschaft (Siemens AG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Industrial Cyber a signalé 400 interfaces d'installations hydrauliques américaines exposées, déclenchant une atténuation coordonnée entre les agences fédérales et étatiques.

- Février 2025 : Gartner a publié le premier classement des fournisseurs de systèmes cyber-physiques, plaçant Claroty, Nozomi et Dragos dans le niveau de leadership.

- Janvier 2025 : la CISA a publié des directives d'approvisionnement « Secure by Demand » pour les propriétaires d'OT, mettant l'accent sur la journalisation, les configurations sécurisées par défaut et les fonctionnalités de gestion des vulnérabilités.

- Octobre 2024 : la directive NIS2 de l'UE est entrée en vigueur, introduisant des pénalités pouvant atteindre 10 millions EUR pour les opérateurs de services essentiels ne mettant pas en œuvre dix mesures minimales de cybersécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la sécurité des technologies opérationnelles comme le chiffre d'affaires annuel généré par les fournisseurs proposant du matériel, des logiciels et des services gérés conçus pour surveiller, protéger et restaurer les systèmes de contrôle industriel, les SCADA et autres actifs en salle de production qui gèrent les infrastructures critiques et les opérations de fabrication.

Clairement hors périmètre : la protection générale des terminaux IT et les pare-feux réseau autonomes non spécifiquement conçus pour les environnements OT.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisation final

- Fabrication

- Pétrole et gaz

- Services publics d'électricité

- Transport et logistique

- Produits chimiques et pharmaceutique

- Mines et métaux

- Par couche de sécurité

- Surveillance du réseau et détection des anomalies

- Sécurité des points de terminaison / appareils

- Gestion des identités et des accès

- Accès à distance sécurisé et passerelles de segmentation

- Plateformes de gouvernance, de risque et de conformité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Benelux

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons ensuite des ingénieurs OT dans les services publics, des responsables de la cybersécurité en raffinerie, des intégrateurs de solutions et des régulateurs régionaux en Amérique du Nord, en Europe et en Asie émergente. Leurs éclairages valident les budgets de sécurité moyens par site, les cycles de renouvellement des licences et le rythme auquel les plateformes de détection hébergées dans le cloud remplacent les outils on-prem, nous permettant d'affiner les hypothèses formulées lors du travail documentaire.

Recherche documentaire

Les analystes compilent d'abord des signaux fondamentaux à partir de sources publiques ouvertes telles que les avis de l'US Cybersecurity & Infrastructure Security Agency, les rapports de menaces de l'ENISA, les statistiques d'infrastructure de l'US Energy Information Administration, les directives sur les usines intelligentes du METI japonais et les projets de travail de l'IEC 62443, qui éclairent les inventaires d'actifs, la fréquence des attaques et les échéances réglementaires. Les 10-K des entreprises, les présentations aux investisseurs et les livres blancs des associations professionnelles ancrent ensuite les répartitions des revenus des fournisseurs et les schémas de déploiement. Les jeux de données par abonnement de D&B Hoovers et Dow Jones Factiva enrichissent les pistes financières et le flux d'informations pour les fournisseurs en expansion rapide. Cette base de preuves documentées nous permet d'évaluer les dépenses par rapport au parc d'appareils OT installés, aux CAPEX régionaux et aux dépenses de conformité obligatoires. Les sources citées sont illustratives ; de nombreuses bases de données supplémentaires et dépôts publics étayent chaque point de données que nous conservons.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dénombrements nationaux des nœuds OT connectés et les dépenses de sécurité estimées par nœud, suivis d'ajustements du taux de pénétration selon les niveaux de maturité. Les agrégations fournisseurs d'ASP multiplié par le volume sur des échantillons, ainsi que les vérifications des canaux de distribution, servent de contrôle ascendant des totaux avant la validation des chiffres. Les variables clés alimentant notre prévision par régression multivariée comprennent la croissance du parc d'appareils IIoT, la fréquence des divulgations d'incidents, les plafonds de sanctions réglementaires, les dépenses d'investissement dans l'Industrie 4.0, le coût moyen de remédiation par violation et les ajouts régionaux de production d'électricité. Lorsque les divulgations des fournisseurs sont manquantes, les dépenses par nœud sont imputées à partir de clusters de pairs et réconciliées avec les données issues de la recherche primaire.

Cycle de validation des données et de mise à jour

Avant la publication, un second analyste audite les signaux d'anomalie qui comparent notre modèle aux courbes historiques de volume d'attaques et aux dépenses macroéconomiques en infrastructures. Les divergences significatives déclenchent une reprise de contact avec au moins un expert en la matière. Les rapports sont actualisés annuellement, et nous publions des mises à jour intermédiaires lorsque des événements importants, tels que des réglementations majeures ou des exploits significatifs, modifient la demande de référence.

Pourquoi la référence de Mordor en matière de sécurité des technologies opérationnelles est fiable

Les estimations publiées varient souvent parce que les éditeurs choisissent des périmètres, des devises et des cadences de mise à jour différents.

Nous reconnaissons ces lacunes inévitables d'emblée, puis montrons comment une sélection rigoureuse des variables maintient notre référence stable tout en restant réactive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,15 Mrd USD (2025) | Mordor Intelligence | |

| 23,47 Mrd USD (2025) | Global Consultancy A | Inclut des pools de revenus de sécurité IT plus larges et comptabilise des secteurs non industriels, gonflant la base |

| 27,03 Mrd USD (2025) | Regional Research Firm B | Dérive les totaux à partir de budgets de cybersécurité issus d'enquêtes sans les réconcilier avec les audits de revenus des fournisseurs |

En somme, notre combinaison de données réglementaires vérifiables, de pistes de revenus des fournisseurs et d'entretiens sur le terrain offre aux décideurs une référence équilibrée et transparente qui rattache chaque dollar à des actifs observables et à des étapes reproductibles — ce que les modèles plus larges ou basés uniquement sur des enquêtes peinent à égaler.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la sécurité des technologies opérationnelles (OT) d'ici 2031 ?

La taille du marché de la sécurité des technologies opérationnelles (OT) devrait croître à partir de 25,19 milliards USD en 2026 et devrait atteindre 47,95 milliards USD d'ici 2031

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 19,75 % de 2026 à 2031 grâce à des investissements à grande échelle dans la fabrication intelligente, des déploiements industriels 5G et des mandats gouvernementaux pour la protection des infrastructures critiques.

Pourquoi les outils de gestion des identités et des accès gagnent-ils de l'élan dans les environnements OT ?

Les architectures zéro confiance nécessitent une vérification continue des utilisateurs et des appareils, faisant de l'authentification basée sur les certificats et des contrôles d'accès privilégié la couche de sécurité à la croissance la plus rapide à un TCAC de 21,3 %.

Comment les contraintes de coûts sont-elles abordées pour les petits services publics et fabricants ?

Les subventions fédérales telles que la subvention de cybersécurité avancée rurale et municipale de 250 millions USD et les services SOC fournis par le cloud permettent aux opérateurs aux budgets limités d'accéder à des protections de niveau entreprise sans dépenses d'investissement importantes.

Quels facteurs concurrentiels différencient les principaux fournisseurs ?

Les gagnants combinent la visibilité par inspection approfondie des paquets, la détection des anomalies pilotée par l'IA, la gouvernance de l'identité des appareils et la fourniture de services gérés à l'échelle mondiale, souvent au sein d'un écosystème de partenariats en automatisation industrielle qui accélèrent le déploiement.

Comment les nouvelles réglementations modifient-elles les priorités d'approvisionnement ?

Des cadres tels que les directives TSA pour les pipelines et NIS2 exigent des contrôles « à la pointe de la technologie » et une surveillance continue, amenant les acheteurs à privilégier les plateformes dotées de tableaux de bord de conformité intégrés, de rapports automatisés et de modules d'évaluation des risques de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: