Taille et Part du Marché de la Sécurité des Logiciels Open Source

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

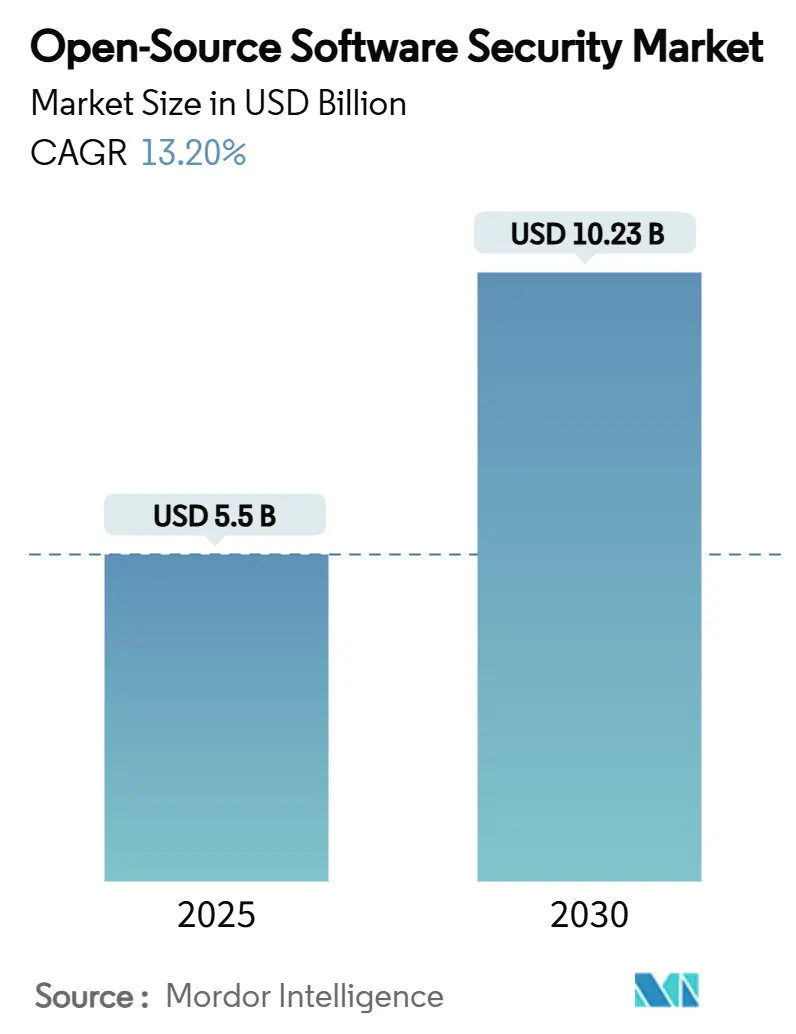

| Taille du Marché (2025) | 5.5 Milliards de dollars |

| Taille du Marché (2030) | 10.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

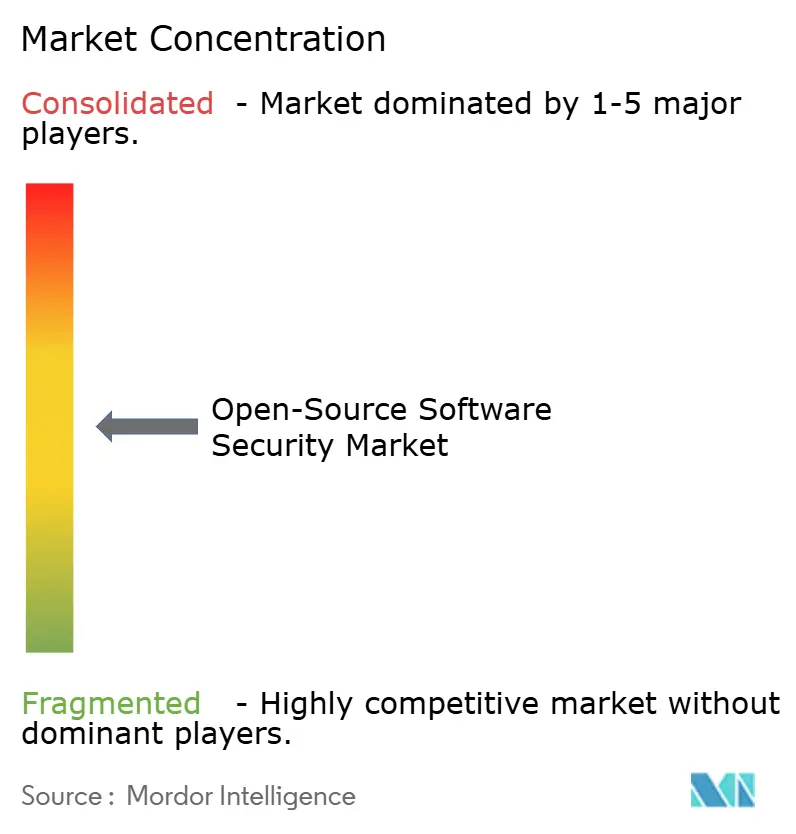

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité des Logiciels Open Source par Mordor Intelligence

La taille du marché de la sécurité des logiciels open source s'élevait à 5,50 milliards USD en 2025 et devrait atteindre 10,23 milliards USD en 2030, enregistrant un CAGR de 13,20 %. La fréquence croissante des attaques contre la chaîne d'approvisionnement logicielle, la pression réglementaire grandissante en faveur de l'adoption du Nomenclature Logicielle (SBOM), et l'intégration plus large du DevSecOps continuent de façonner les tendances de la demande. Les entreprises accordent désormais la priorité aux contrôles basés sur des plateformes qui unifient l'analyse des vulnérabilités, la détection de paquets malveillants et la gestion du SBOM, tandis que les revenus des services s'accélèrent en raison du manque de talents spécialisés dans de nombreuses organisations. Les préférences de déploiement restent mixtes — les implémentations sur site dominent encore là où la souveraineté des données est non négociable, mais les modèles cloud/SaaS enregistrent une croissance à deux chiffres à mesure que les entreprises recherchent une mise à l'échelle élastique et des frais d'administration réduits. Les grandes entreprises stimulent les dépenses actuelles, mais la démocratisation des prix et les éditions communautaires permettent aux petites et moyennes entreprises d'accroître leur adoption, notamment en Asie-Pacifique, où les budgets de sécurité augmentent rapidement. L'intensité concurrentielle est modérée : les principaux fournisseurs de plateformes procèdent à des acquisitions pour étendre leur couverture, et des start-ups spécialisées se taillent des niches dans la détection de secrets et la télémétrie des menaces en temps réel, garantissant ainsi que le marché de la sécurité des logiciels open source conserve une dynamique d'innovation saine.

Principaux Enseignements du Rapport

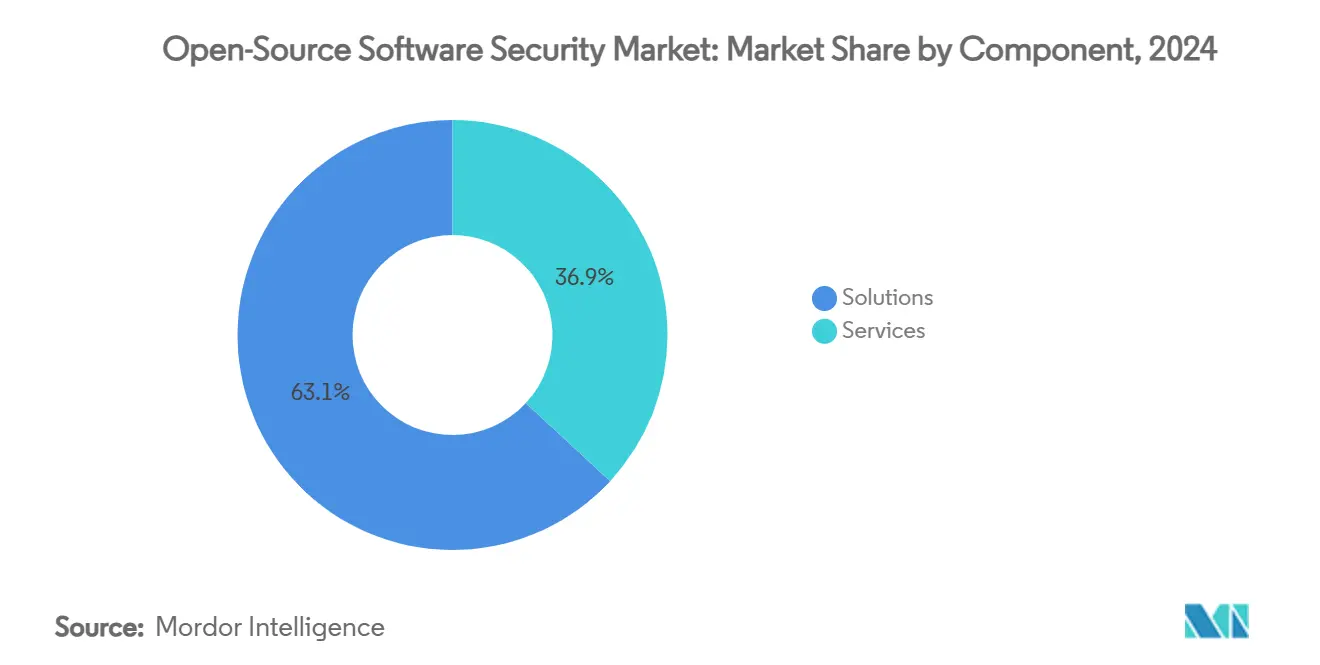

- Par composant, les solutions ont représenté 63,1 % de la part des revenus du marché de la sécurité des logiciels open source en 2024, tandis que les services devraient se développer à un CAGR de 14,8 % jusqu'en 2030.

- Par mode de déploiement, le déploiement sur site a conservé une part de 55,7 % du marché de la sécurité des logiciels open source en 2024, tandis que le cloud/SaaS devrait progresser à un CAGR de 15,3 % jusqu'en 2030.

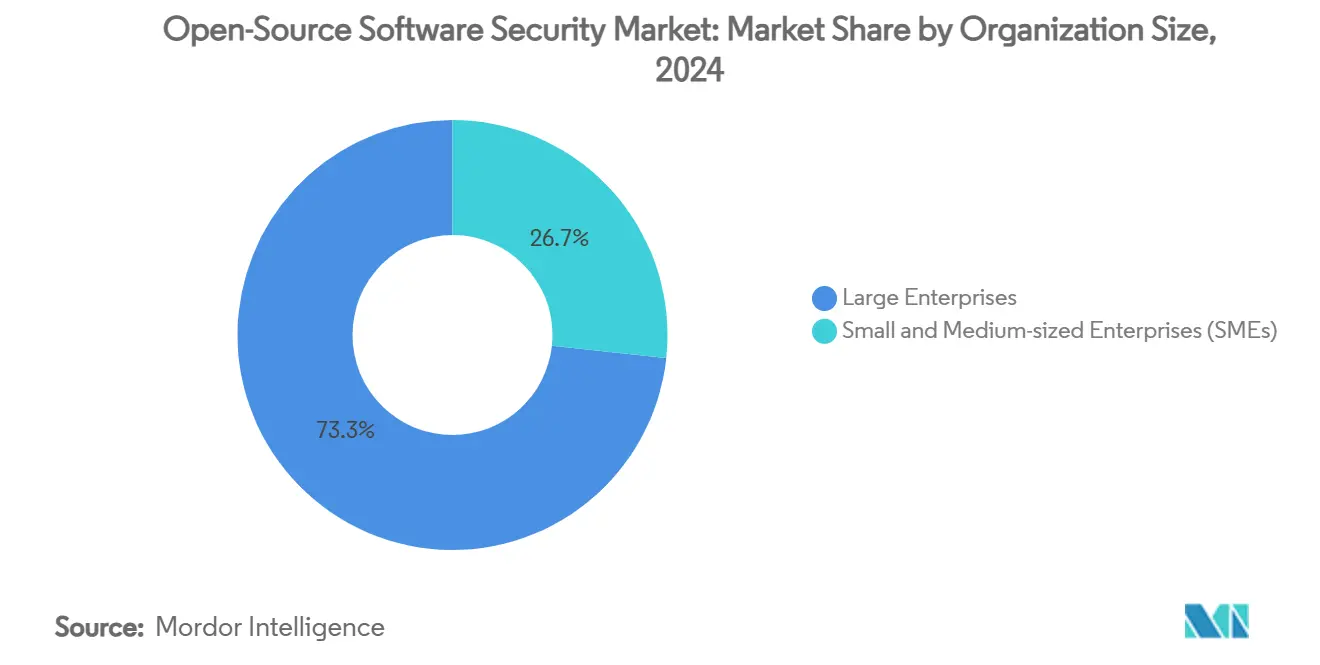

- Par taille d'organisation, les grandes entreprises ont représenté 73,3 % de la taille du marché de la sécurité des logiciels open source en 2024, et les petites et moyennes entreprises devraient afficher le CAGR le plus élevé de 15,1 % sur la période de prévision.

- Par fonction de sécurité, l'analyse de composition logicielle a capturé 41,7 % de la part du marché de la sécurité des logiciels open source en 2024 ; la détection de paquets malveillants devrait connaître la croissance la plus rapide avec un CAGR de 14,6 %.

- Par secteur d'utilisation final, le BFSI a détenu 29,3 % de la part des revenus du marché de la sécurité des logiciels open source en 2024, tandis que le gouvernement et la défense sont en bonne voie pour afficher le CAGR le plus fort de 14,5 % jusqu'en 2030.

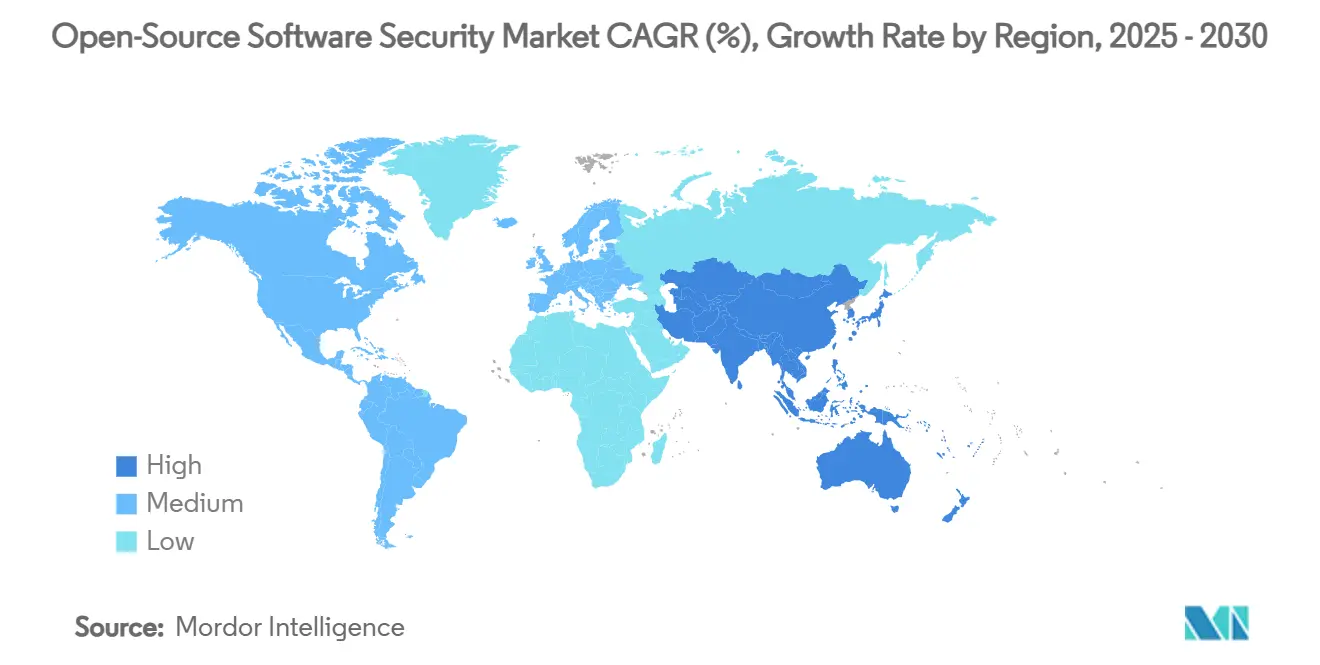

- Par géographie, l'Amérique du Nord a représenté 38,2 % des revenus du marché de la sécurité des logiciels open source en 2024, et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 14,7 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Sécurité des Logiciels Open Source

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fréquence croissante des attaques contre la chaîne d'approvisionnement logicielle | +2.1% | Amérique du Nord, UE, référentiels mondiaux | Court terme (≤ 2 ans) |

| Mandats réglementaires pour le SBOM | +1.8% | Cœur de l'UE, se répandant vers l'APAC et les Amériques | Moyen terme (2-4 ans) |

| Adoption rapide du glissement vers la gauche en entreprise / DevSecOps | +1.6% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Dépendance croissante aux composants open source | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Découverte de vulnérabilités assistée par l'IA | +1.2% | Adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Demande de remédiation autonome | +1.0% | Régions technologiquement avancées dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fréquence Croissante des Attaques contre la Chaîne d'Approvisionnement Logicielle

Les principaux référentiels de code ont connu des compromissions sans précédent tout au long de 2024, notamment des paquets malveillants combinant minage de cryptomonnaies et vol de données, incitant les entreprises à réévaluer leurs défenses centrées sur le périmètre. L'épisode de la porte dérobée XZ Utils a mis en évidence la manière dont des efforts d'infiltration à long terme peuvent manipuler des utilitaires fondamentaux sans être détectés, et des équipes de recherche de grands fournisseurs de sécurité ont documenté des tentatives coordonnées contre PyPI et npm qui ont déclenché des fermetures temporaires de référentiels. [1]Checkmarx, "PyPI est sous attaque : la création de projets et l'enregistrement des utilisateurs sont suspendus," checkmarx.com Ces incidents ont accéléré les discussions au niveau des conseils d'administration, conduisant à une adoption plus large de mesures de protection proactives couvrant l'analyse pré-commit, la notation de la réputation des paquets en temps réel et la correction automatisée des dépendances. Alors que les violations ciblent de plus en plus les flux de travail de développement de confiance, la demande croît pour des plateformes consolidées qui détectent les comportements malveillants dans les heures suivant la publication d'un paquet. Les organisations traitent désormais la visibilité de la chaîne d'approvisionnement comme obligatoire, et non optionnelle, renforçant la dynamique de croissance à deux chiffres du marché de la sécurité des logiciels open source.

Mandats Réglementaires pour la Nomenclature Logicielle (SBOM)

La Loi européenne sur la Cyber-Résilience a fixé une échéance de conformité claire en décembre 2027 pour la soumission du SBOM, la divulgation continue des vulnérabilités et la surveillance de la sécurité du cycle de vie, avec des pénalités de non-conformité pouvant s'élever à plusieurs millions d'euros. Des obligations similaires s'appliquent déjà aux fournisseurs fédéraux américains, et les normes régionales de paiement font désormais référence au SBOM comme bonne pratique. Le service SBOM automatisé d'Atlassian, qui a généré plus de 1 million d'inventaires couvrant 1,8 milliard de paquets, illustre la manière dont les grands écosystèmes opérationnalisent cette exigence. [2]Atlassian, "Production de la Nomenclature Logicielle pour Atlassian," atlassian.com En conséquence, les entreprises intègrent de plus en plus les générateurs de SBOM directement dans les pipelines CI/CD pour maintenir des listes de composants à jour et satisfaire rapidement les auditeurs. Les fournisseurs proposant des formats SBOM lisibles par machine compatibles avec CycloneDX ou SPDX sont bien positionnés pour capter les budgets entrants, soutenant l'expansion soutenue du marché de la sécurité des logiciels open source.

Adoption Rapide du Glissement vers la Gauche en Entreprise / DevSecOps

Les tests de sécurité plus tôt dans le cycle de développement réduisent les coûts de correction des défauts et accélèrent la vélocité des versions, encourageant les organisations à adopter des chaînes d'outils « glissement vers la gauche » qui intègrent l'analyse à chaque commit. Les moteurs d'analyse statique alimentés par l'IA signalent désormais les vulnérabilités en quelques secondes, raccourcissant les boucles de rétroaction pour les développeurs et réduisant les frictions entre les équipes d'ingénierie et de sécurité. Snyk a franchi le seuil de 100 millions USD de revenus récurrents annuels après avoir intégré l'analyse statique de code applicatif native à l'IA dans les flux de travail des développeurs, confirmant la maturité du marché pour les plateformes de sécurité centrées sur le code. La croissance parallèle des services gérés de détection et de réponse apporte une expertise complémentaire, permettant aux équipes à ressources limitées en talents de maintenir une surveillance continue sans augmenter les effectifs de manière linéaire. Les études de retour sur investissement montrant des remboursements à trois chiffres pour les organisations qui migrent vers le DevSecOps, les trajectoires d'adoption restent élevées dans tous les secteurs verticaux, propulsant davantage le marché de la sécurité des logiciels open source.

Découverte de Vulnérabilités Assistée par l'IA Exposant des Failles Zero-Day

Les modèles d'apprentissage automatique capables d'examiner de manière autonome de grandes bases de code détectent des vulnérabilités inconnues à une vitesse record. Des laboratoires de sécurité ont divulgué des systèmes d'IA ayant identifié des failles critiques dans des projets open source grand public seulement quelques heures après l'arrivée de nouveaux commits. Ces découvertes illustrent la nature à double usage de la technologie : les défenseurs bénéficient d'une visibilité sans précédent, tandis que les adversaires peuvent potentiellement automatiser le développement d'exploits. Les fournisseurs combinent désormais le raisonnement de code assisté par l'IA avec des flux de renseignements sur les menaces organisés pour prioriser les tâches de remédiation, réduisant les faux positifs. Alors que les entreprises constatent des réductions mesurables du temps moyen de détection, l'intégration de l'IA devient un critère d'achat clé, renforçant la tarification premium pour les plateformes de nouvelle génération au sein du marché de la sécurité des logiciels open source.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Taux élevés de faux positifs causant une fatigue des alertes | -1.5% | PME mondiales les plus touchées | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en sécurité open source | -1.2% | Mondial, aigu en APAC | Long terme (≥ 4 ans) |

| Contraintes budgétaires parmi les PME | -0.8% | Économies en développement | Moyen terme (2-4 ans) |

| Normes SBOM fragmentées créant un risque de verrouillage | -0.6% | Variations réglementaires régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux Élevés de Faux Positifs Causant une Fatigue des Alertes

Les équipes de sécurité signalent que jusqu'à 70 % des alertes quotidiennes manquent de valeur exploitable, détournant l'attention des menaces réelles et allongeant les temps de réponse. L'étude 2025 de GitGuardian a révélé que 4,61 % des référentiels publics contiennent des secrets, mais de nombreuses détections automatisées sont des doublons ou des jetons à faible risque. [3]GitGuardian, "Rapport sur l'État de la Prolifération des Secrets 2025," gitguardian.com Des ensembles de règles trop sensibles submergent le personnel, tandis qu'un réglage agressif peut laisser passer des violations critiques, obligeant les organisations à affiner les seuils de manière itérative. Les fournisseurs intègrent désormais une intelligence contextuelle pour corréler les alertes avec la criticité des actifs, mais les petites entreprises peinent encore à assurer des opérations de triage 24h/24 et 7j/7. Le bruit excessif ralentit donc l'adoption parmi les acheteurs aux ressources limitées, réduisant la croissance à court terme du marché de la sécurité des logiciels open source.

Pénurie de Professionnels Qualifiés en Sécurité Open Source

La cybersécurité fait face à un déficit de compétences de 3,5 millions de personnes, et le sous-ensemble possédant une expertise approfondie en open source est encore plus restreint. L'expansion numérique rapide de l'Asie-Pacifique élargit l'écart : les salaires locaux s'envolent, les délais des projets s'allongent et certaines initiatives s'enlisent. Les gouvernements et les universités ont commencé à financer des formations spécialisées, mais les programmes d'études sont en retard sur l'évolution des techniques d'attaque et des obligations de conformité. Les prestataires de services gérés comblent partiellement le fossé, bien que leur disponibilité soit inégale selon les régions. La pénurie persistante de talents augmente le coût total de possession et tempère la vélocité de déploiement, exerçant une influence modératrice sur le CAGR à long terme du marché de la sécurité des logiciels open source.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gagnent en Dynamisme au Milieu de la Consolidation des Outils

Les solutions ont représenté 63,1 % du marché de la sécurité des logiciels open source en 2024, car les plateformes intégrées — souvent ancrées par l'analyse de composition logicielle — restent le premier achat pour la plupart des entreprises. Ces plateformes automatisent la création de SBOM, l'audit des licences et le triage des vulnérabilités, unifiant les données pour les développeurs et les opérations de sécurité. Cependant, les revenus des services progressent plus rapidement, enregistrant un CAGR prévu de 14,8 % jusqu'en 2030. Les offres de sécurité gérée couvrent la surveillance 24h/24 et 7j/7, la chasse aux menaces et la réponse aux incidents, permettant aux entreprises de combler les lacunes en compétences sans recrutement interne massif. Le conseil professionnel s'accélère également à mesure que les organisations font face à la conformité réglementaire multirégionale et recherchent des conseils externes sur les modèles de gouvernance SBOM. Au fil du temps, les contrats de services gérés récurrents devraient constituer une part croissante de la taille du marché de la sécurité des logiciels open source, favorisant des revenus prévisibles pour les fournisseurs et nourrissant des opportunités de vente croisée dans les domaines adjacents de la sécurité cloud.

Une montée en puissance parallèle des services de formation répond au goulot d'étranglement des talents. Les académies dirigées par les fournisseurs regroupent désormais des programmes de certification dans les accords d'entreprise, liant la maîtrise des outils aux indicateurs de succès client. À mesure que les audits SBOM deviennent routiniers, les auditeurs vérifient de plus en plus si les équipes possèdent des compétences validées, stimulant la demande supplémentaire d'éducation structurée. Collectivement, la couche de services à valeur ajoutée renforce la fidélisation autour des plateformes principales et intensifie la différenciation concurrentielle.

Par Mode de Déploiement : Le Cloud/SaaS s'Accélère Malgré le Contrôle Sur Site

Les installations sur site représentaient 55,7 % de la part du marché de la sécurité des logiciels open source en 2024, soutenues par des secteurs fortement réglementés qui imposent la résidence locale des données. Les institutions financières et les agences du secteur public intègrent souvent des scanners dans des centres de données privés existants pour s'aligner sur les cadres de gouvernance hérités. À l'inverse, les déploiements cloud/SaaS devraient dépasser ce chiffre, enregistrant un CAGR de 15,3 %, à mesure que les entreprises migrent leurs pipelines de développement vers des architectures cloud natives. Les solutions hébergées par les fournisseurs offrent une capacité de calcul élastique pour les charges de travail d'analyse approfondie et diffusent des renseignements sur les menaces mondiales en quasi temps réel. Elles suppriment également les surcharges de gestion des correctifs, un avantage clé pour les petites équipes. Les approches hybrides sont désormais courantes : les référentiels sensibles restent sur site, tandis que les couches d'analyse fonctionnent dans le cloud, préservant la confidentialité tout en exploitant l'échelle.

De plus en plus, les places de marché cloud simplifient les achats via une facturation à la consommation mensuelle. Les start-ups et les intégrateurs régionaux regroupent les fonctionnalités du marché de la sécurité des logiciels open source dans des suites DevSecOps plus larges, abaissant les seuils d'entrée pour les PME. À mesure que la confiance dans les environnements multi-locataires chiffrés se renforce, les observateurs du secteur anticipent que le cloud dépassera le déploiement sur site en contribution totale aux revenus après 2028, bien que la part absolue varie selon la géographie et le secteur.

Par Taille d'Organisation : L'Adoption par les PME s'Accélère grâce à un Accès Démocratisé

Les grandes entreprises ont généré 73,3 % de la taille du marché de la sécurité des logiciels open source en 2024 grâce à des budgets plus importants, des portefeuilles complexes et des audits de conformité obligatoires. Elles déploient souvent des défenses multicouches, intégrant des scanners pré-commit, CI/CD et d'exécution sur des milliers de référentiels. Pourtant, les PME affichent la courbe de croissance la plus forte, avec un CAGR prévu de 15,1 % jusqu'en 2030.

Les éditions communautaires et la tarification SaaS par paliers réduisent les barrières de coût ; les moteurs de politique basés sur des requêtes sont livrés avec des paramètres par défaut sensibles, éliminant une configuration lourde. Les fournisseurs intègrent également des tutoriels intégrés au produit, raccourcissant le délai de valorisation. Ces mesures s'alignent sur la montée des audits de risque fournisseur qui obligent les petits fournisseurs à documenter les SBOM avant de vendre dans les écosystèmes d'entreprise. Par conséquent, la part des PME dans le marché de la sécurité des logiciels open source devrait s'élargir régulièrement, bien que la contribution absolue en dollars reste inférieure aux dépenses des grandes entreprises tout au long de l'horizon de prévision.

Par Fonction de Sécurité : La Détection de Paquets Malveillants Dépasse l'Analyse de Composition Logicielle Traditionnelle

L'analyse de composition logicielle (ACS) a représenté 41,7 % de la part du marché de la sécurité des logiciels open source en 2024, soutenue par son rôle central dans l'inventaire des dépendances et le signalement des CVE connus. À mesure que les référentiels augmentent en taille, l'identification automatisée reste indispensable. Néanmoins, la détection de paquets malveillants devrait connaître la croissance la plus rapide, avec un CAGR de 14,6 %, car les attaquants téléchargent de plus en plus du code armé contenant des charges utiles cachées. Les réseaux de réputation en temps réel et les bacs à sable comportementaux inspectent désormais les paquets à la publication, permettant aux développeurs de bloquer les composants compromis avant leur ingestion.

L'acquisition de Phylum par Veracode illustre les mouvements stratégiques visant à intégrer nativement de telles capacités. La prévention des fuites de secrets gagne également en importance suite aux rapports annuels faisant état de dizaines de millions d'identifiants exposés. Les moteurs de corrélation assistés par l'IA comparent les modèles de jetons et valident par rapport aux API en direct pour éliminer les fausses alarmes. À mesure que les échéances réglementaires approchent, les utilitaires de génération de SBOM bénéficient d'une demande soutenue, souvent regroupés dans des plateformes unifiées pour simplifier la fragmentation des flux de travail. La tendance vers des suites tout-en-un anticipe que les entreprises préféreront moins de points d'approvisionnement, façonnant les futurs paysages concurrentiels du marché de la sécurité des logiciels open source.

Par Secteur d'Utilisation Final : La Demande Gouvernementale Augmente Derrière le Leadership du BFSI

Le BFSI a conservé son leadership avec 29,3 % de la taille du marché de la sécurité des logiciels open source en 2024, reflétant une surveillance stricte, des données à haute valeur et une activité de menace continue. Les banques intègrent une analyse multicouche dans les pipelines de paiement, et les assureurs exigent de plus en plus que les fournisseurs produisent des attestations SBOM avant l'attribution des contrats. Le gouvernement et la défense, cependant, sont en passe d'afficher le CAGR le plus élevé de 14,5 %, portés par des directives de sécurité nationale reconnaissant que les chaînes d'approvisionnement logicielles représentent des actifs stratégiques vulnérables à l'exploitation par des États-nations.

Les cadres du secteur public imposent désormais des délais de divulgation des vulnérabilités et le suivi de la provenance des composants, suscitant des investissements dans des plateformes de niveau entreprise. Le secteur de la santé cherche à accélérer l'adoption suite à des violations très médiatisées affectant des millions de dossiers de patients, incitant les organismes de réglementation à resserrer les fenêtres de signalement des incidents. Les industries manufacturières et les services publics d'énergie allouent des budgets croissants à mesure que les environnements de technologie opérationnelle convergent avec les réseaux informatiques, créant de nouveaux points d'exposition dans la chaîne d'approvisionnement. Collectivement, la diversité de l'adoption verticale soutient une robustesse durable du marché de la sécurité des logiciels open source.

Analyse Géographique

L'Amérique du Nord a représenté 38,2 % des revenus en 2024, soutenue par des cultures DevSecOps matures, un financement par capital-risque solide et des mandats réglementaires précoces tels que les exigences SBOM fédérales américaines. Des intrusions très médiatisées dans la chaîne d'approvisionnement contre les infrastructures nationales ont catalysé des dépenses supplémentaires du secteur public, tandis que les cadres d'assurance cyber exigent désormais des contrôles démontrables de la chaîne d'approvisionnement logicielle, élargissant davantage la demande régionale. Les écosystèmes de fournisseurs établis dont le siège est aux États-Unis facilitent un support client approfondi et des déploiements fréquents de fonctionnalités répondant aux directives de conformité en évolution.

L'Europe affiche une dynamique solide, portée par les clauses SBOM contraignantes de la Loi sur la Cyber-Résilience applicables à partir de 2027. L'Allemagne, la France et le Royaume-Uni mènent le déploiement commercial, tandis que les nations nordiques sont à l'avant-garde des meilleures pratiques d'automatisation. Le financement des initiatives de durabilité open source reste néanmoins incohérent, suscitant des discussions politiques sur le financement à long terme pour atténuer le risque systémique. Les acteurs du marché s'attendent à une accélération des revenus des services à mesure que les fabricants continentaux recherchent des conseils personnalisés pour naviguer dans la documentation de conformité multilingue au sein du marché de la sécurité des logiciels open source.

L'Asie-Pacifique affiche le CAGR projeté le plus rapide de 14,7 % jusqu'en 2030. Les programmes de transformation numérique soutenus par les gouvernements, combinés à une population de développeurs en pleine expansion, stimulent la dépendance aux paquets open source — et donc aux outils de sécurité. Les règles obligatoires de logiciels de sécurité de la Corée du Sud pour les institutions financières et les bases de données nationales de vulnérabilités continuellement mises à jour du Japon illustrent les catalyseurs spécifiques à la région. [4]Agence de Promotion des Technologies de l'Information, "Vulnérabilités : Notes de Vulnérabilité du Japon (JVN)," ipa.go.jp Le financement par capital-risque dans les start-ups locales de cybersécurité est en hausse, favorisant l'innovation indigène qui répond aux nuances linguistiques et réglementaires. L'Inde et la Chine offrent un potentiel massif en raison de leur échelle, mais l'entrée sur le marché nécessite un alignement avec les lois de localisation des données. Dans l'ensemble, le marché de la sécurité des logiciels open source en Asie-Pacifique offre le plus grand potentiel de revenus incrémentaux au cours des cinq prochaines années.

Paysage Concurrentiel

L'arène concurrentielle reste modérément fragmentée. Les fournisseurs historiques de sécurité applicative tels que Synopsys, Sonatype et Veracode maintiennent de grandes bases installées en regroupant des modules open source dans des portefeuilles plus larges. Les spécialistes à forte croissance — Snyk, GitGuardian, Chainguard, Cycode, Endor Labs — se démarquent en mettant l'accent sur les expériences axées sur les développeurs et les analyses pilotées par l'IA. La consolidation est une stratégie centrale : l'intégration de Phylum par Veracode élargit la visibilité sur les paquets malveillants, et d'autres fournisseurs poursuivent des acquisitions similaires pour étendre la couverture verticale.

La convergence des plateformes s'intensifie. Les clients demandent des fonctionnalités de bout en bout — analyse de composition logicielle, détection de secrets, gestion du SBOM et surveillance d'exécution — au sein d'une console unique, pressant les petits fournisseurs de solutions ponctuelles à s'associer ou à fusionner. La différenciation repose donc sur la précision de détection et l'automatisation des flux de travail qui réduit le bruit des alertes. Les fournisseurs vantent des modèles d'apprentissage automatique entraînés sur des milliards d'enregistrements de dépendances pour classer les vulnérabilités par exploitabilité, aidant les entreprises à trier plus rapidement. La monétisation open-core gagne également du terrain : les éditions communautaires cultivent une adoption à la base avant de convertir les équipes vers des plans payants avec des moteurs de politique avancés. Les taux d'attachement des services augmentent, à mesure que les fournisseurs regroupent la détection gérée, les conseils de conformité et la formation des développeurs pour compenser les pénuries de talents, stimulant les flux de revenus récurrents dans l'ensemble du marché de la sécurité des logiciels open source.

L'expansion géographique reste une priorité absolue. Les leaders basés aux États-Unis établissent des centres de données régionaux en Europe et en Asie-Pacifique pour satisfaire aux lois sur la résidence des données, tandis que les champions locaux exploitent la localisation linguistique pour conquérir les clients du marché intermédiaire. Les alliances stratégiques avec les hyperscalers cloud amplifient la portée, en intégrant des scanners dans les catalogues de places de marché et les chaînes d'outils DevOps. Dans l'ensemble, l'innovation soutenue, combinée à une consolidation sélective, devrait empêcher une rapide marchandisation et préserver une croissance des revenus à deux chiffres pour le secteur.

Leaders du Secteur de la Sécurité des Logiciels Open Source

Synopsys, Inc.

Sonatype, Inc.

Snyk Limited

Mend.io Ltd.

Checkmarx Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Veracode a finalisé l'acquisition de Phylum Inc., ajoutant des analyses de paquets malveillants en temps réel à sa plateforme de sécurité applicative.

- Janvier 2025 : Le Python Package Index (PyPI) a temporairement suspendu la création de nouveaux projets et l'enregistrement des utilisateurs suite à des attaques coordonnées contre la chaîne d'approvisionnement ciblant des mainteneurs de confiance.

- Décembre 2024 : Snyk a dépassé 100 millions USD de revenus récurrents annuels et a acquis Reviewpad pour approfondir l'automatisation de la révision de code dans les flux de travail des développeurs.

- Novembre 2024 : Les chercheurs de Checkmarx ont divulgué une campagne npm d'un an ayant installé des charges utiles de minage de cryptomonnaies via @0xengine/xmlrpc, soulignant la sophistication croissante des attaquants.

Portée du Rapport Mondial sur le Marché de la Sécurité des Logiciels Open Source

| Solutions |

| Services |

| Sur site |

| Cloud/SaaS |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Analyse de Composition Logicielle (ACS) |

| Détection de Secrets et Prévention des Fuites |

| Génération et Gestion du SBOM |

| Détection de Paquets Malveillants et de la Chaîne d'Approvisionnement |

| BFSI |

| Technologies de l'Information et Télécommunications |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Industrie Manufacturière |

| Gouvernement et Défense |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud/SaaS | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Fonction de Sécurité | Analyse de Composition Logicielle (ACS) | ||

| Détection de Secrets et Prévention des Fuites | |||

| Génération et Gestion du SBOM | |||

| Détection de Paquets Malveillants et de la Chaîne d'Approvisionnement | |||

| Par Secteur d'Utilisation Final | BFSI | ||

| Technologies de l'Information et Télécommunications | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Industrie Manufacturière | |||

| Gouvernement et Défense | |||

| Énergie et Services Publics | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la sécurité des logiciels open source en 2025 ?

La taille du marché de la sécurité des logiciels open source a atteint 5,50 milliards USD en 2025 et devrait croître régulièrement à un CAGR de 13,20 %.

Quel composant mène les dépenses actuelles ?

Les solutions intégrées représentent 63,1 % des revenus, reflétant la demande de plateformes unifiées combinant l'analyse, le SBOM et la détection de paquets malveillants.

Quelle région affiche la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 14,7 % jusqu'en 2030, portée par une transformation numérique rapide et des mandats réglementaires en expansion.

Pourquoi les services croissent-ils plus vite que les ventes de logiciels ?

Les organisations font face à des pénuries de compétences et à des besoins de conformité complexes, de sorte que les services gérés et le conseil se développent à un CAGR de 14,8 %.

Quelle fonction de sécurité gagne en dynamisme au-delà de l'analyse de composition logicielle traditionnelle ?

La détection de paquets malveillants est la fonction à la croissance la plus rapide, attendue à un CAGR de 14,6 % alors que les attaquants arment de plus en plus les référentiels de code.

Dernière mise à jour de la page le: