Taille et part du marché des pare-feux d'applications web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.01 Milliards de dollars |

| Taille du Marché (2031) | 22.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.90% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

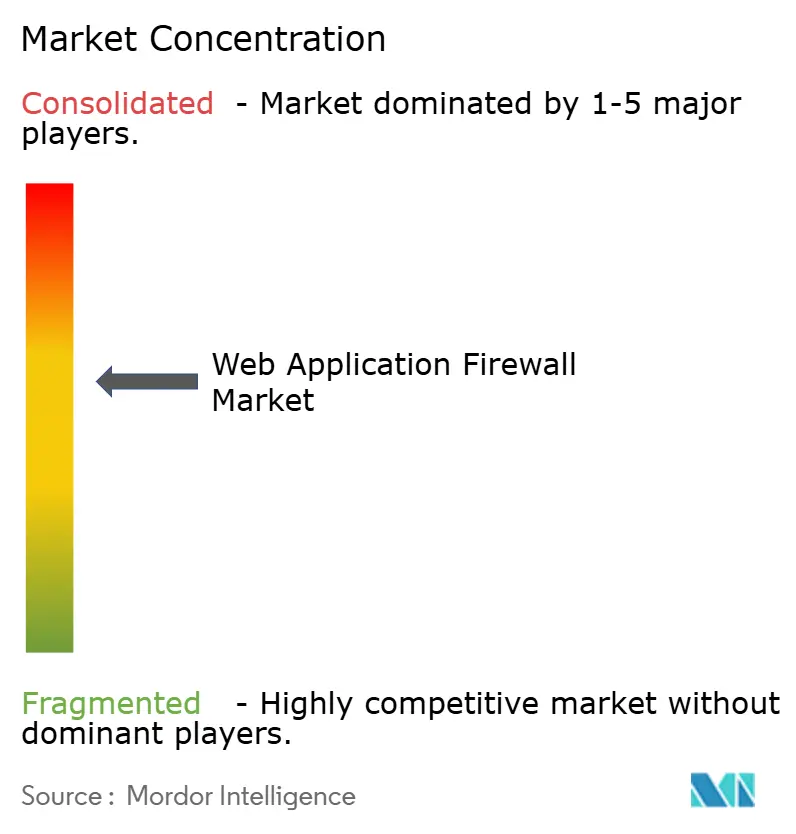

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pare-feux d'applications web par Mordor Intelligence

La taille du marché des pare-feux d'applications web était évaluée à 9,37 milliards USD en 2025 et devrait croître de 11,01 milliards USD en 2026 pour atteindre 22,05 milliards USD d'ici 2031, à un TCAC de 14,9 % au cours de la période de prévision 2026-2031. Cette expansion repose sur quatre tendances puissantes : la montée en flèche des abus au niveau de la couche API qui impose l'inspection du trafic GraphQL, gRPC et WebSocket, le passage rapide aux micro-services natifs du cloud, le renforcement des mandats mondiaux en matière de protection de la vie privée qui élèvent la surveillance en temps réel au rang de nécessité légale, et les défenses natives en périphérie qui réduisent la latence tout en appliquant des analyses d'apprentissage automatique au point de présence. L'intensité concurrentielle s'accélère à mesure que les hyperscalers intègrent des WAF natifs dans les abonnements cloud, que les CDN spécialisés monétisent l'inspection en moins de 10 millisecondes, et que les fournisseurs d'appliances traditionnels se modernisent via des éditions virtuelles. Le financement par capital-risque cible les start-ups en phase initiale intégrant le filtre de paquets Berkeley étendu (eBPF) pour l'inspection au niveau du noyau, tandis que l'adoption de l'ensemble de règles de base open source tempère le pouvoir de fixation des prix, mais pas la demande d'intégration SOC gérée. Les petites et moyennes entreprises aux budgets contraints entrent sur le marché des pare-feux d'applications web à un rythme record, car la tarification à la consommation cloud supprime les dépenses d'investissement en appliances et réduit le déploiement de plusieurs semaines à quelques heures.

Principaux enseignements du rapport

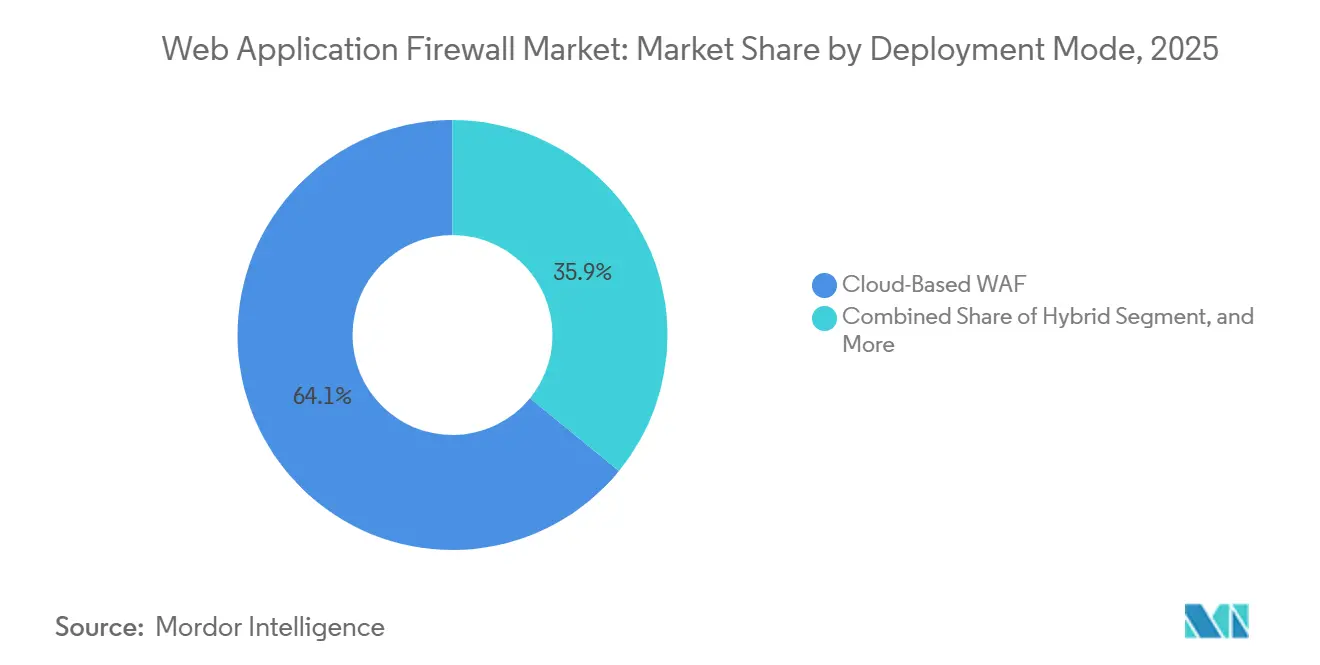

- Par mode de déploiement, le WAF basé sur le cloud a dominé avec une part de revenus de 64,11 % en 2025, et les configurations hybrides progressent à un TCAC de 15,57 % jusqu'en 2031, les organisations équilibrant l'agilité du cloud public avec les règles de résidence des données sur site.

- Par composant, les solutions représentaient 71,29 % des dépenses de 2025, tandis que les services professionnels et gérés représentent la tranche à la croissance la plus rapide, augmentant à un TCAC de 15,97 % jusqu'en 2031.

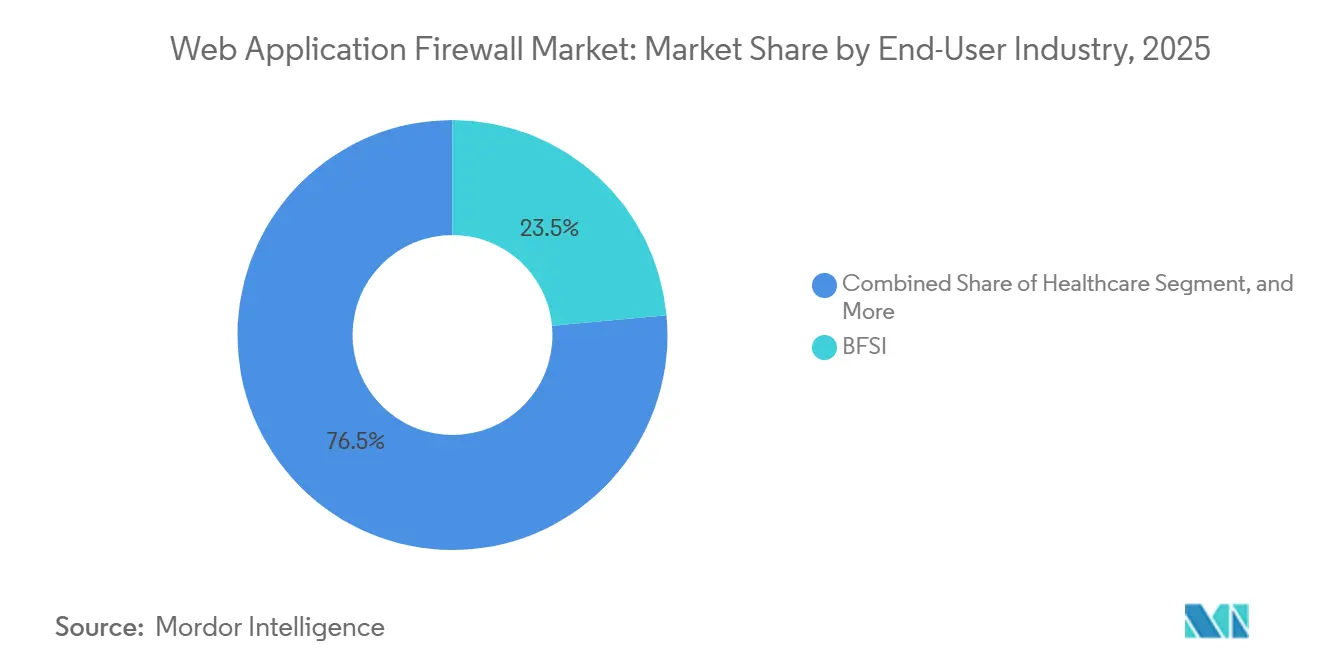

- Par secteur d'utilisateur final, le BFSI représentait 23,54 % de la demande de 2025 ; le secteur de la santé devrait se développer à un TCAC de 15,68 % jusqu'en 2031, car les directives HIPAA de janvier 2026 rendent obligatoires la correction virtuelle et l'intégration SIEM.

- Par taille d'entreprise, les grandes organisations ont capté 61,56 % des revenus de 2025, mais les petites et moyennes entreprises devraient progresser à un TCAC de 15,73 % jusqu'en 2031 grâce à l'économie des abonnements cloud.

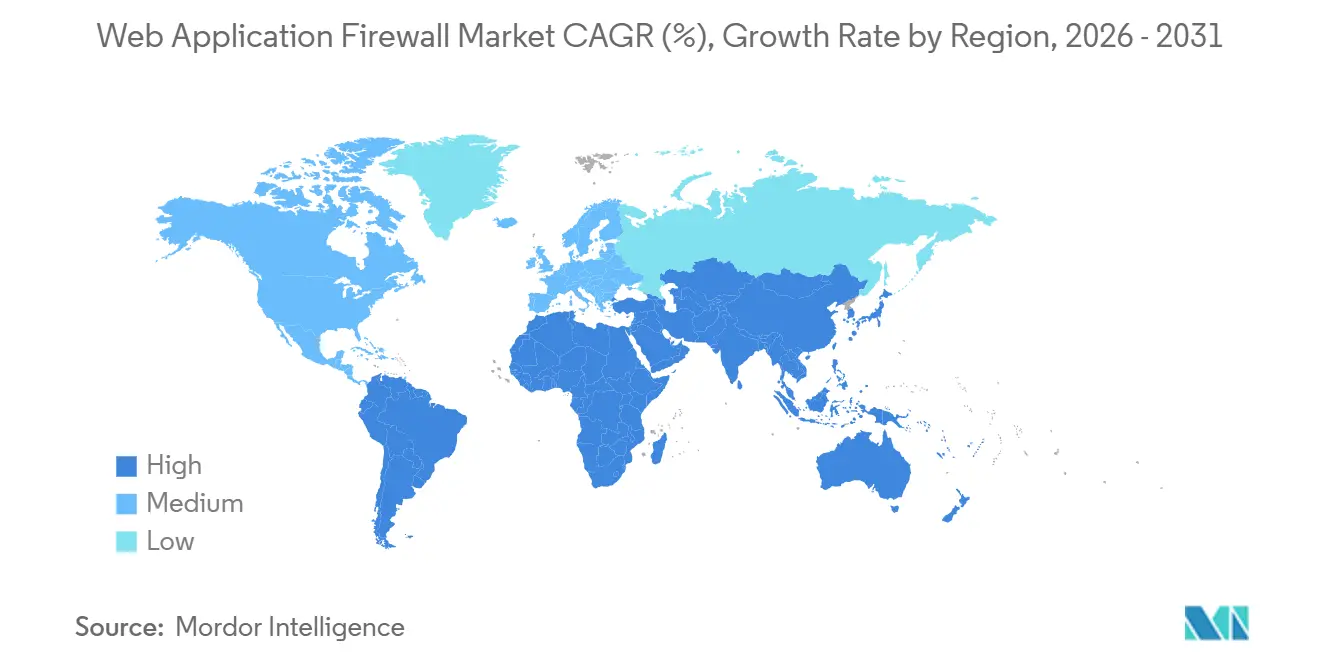

- Par géographie, l'Amérique du Nord détenait une part de revenus de 38,73 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 15,79 % jusqu'en 2031, reflétant des mandats nationaux agressifs en matière de cybersécurité et des programmes de cloud en priorité dans le secteur public.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pare-feux d'applications web

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée en puissance du volume des attaques API | +3.20% | Mondial, avec une concentration aiguë dans les centres financiers d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des micro-services et du cloud natif | +2.80% | Mondial, mené par l'Amérique du Nord et l'Europe ; adoption rapide en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Renforcement des mandats mondiaux de protection des données | +2.50% | Europe (RGPD, NIS2, DORA), Amérique du Nord (CCPA), Moyen-Orient (loi UAE DPDP), Asie-Pacifique (PIPL chinois, loi DPDP indienne), Amérique du Sud (LGPD brésilienne) | Moyen terme (2-4 ans) |

| Intégration périphérique/CDN pour la performance | +2.10% | Mondial, avec des gains précoces en Amérique du Nord et en Europe ; diffusion en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Analyses des menaces améliorées par l'IA en périphérie | +1.90% | Cœur en Amérique du Nord et en Europe ; adoption émergente au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du DevSecOps « Sécurité-en-tant-que-Code » | +1.50% | Secteurs technologiques d'Amérique du Nord, d'Europe et d'Asie-Pacifique ; diffusion progressive vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance du volume des attaques API

Les points de terminaison API attirent désormais la majorité du trafic hostile, avec 150 milliards d'événements spécifiques aux API enregistrés en 2024, un chiffre qui continue d'augmenter à mesure que les attaquants exploitent l'introspection de schéma et les mutations par lots.[1]Alena Boldyreva, "Statistiques et tendances des attaques API," Wallarm, WALLARM.COM L'activité DDoS de couche 7 a augmenté de 94 % entre le premier trimestre 2023 et le quatrième trimestre 2024, dépassant 1,1 billion de requêtes par mois, mettant sous pression les moteurs traditionnels qui n'analysent que la sémantique HTTP de base.[2]Équipe de recherche Cloudflare, "Rapport sur les menaces DDoS T4 2024," Blog Cloudflare, CLOUDFLARE.COM Les entreprises répondent en ajoutant une validation pilotée par contrat qui rejette les requêtes violant les définitions OpenAPI, un changement qui étend effectivement la défense du périmètre aux contrats de micro-services. Les fournisseurs intégrant des analyseurs GraphQL et des décodeurs gRPC gagnent des parts sur le marché des pare-feux d'applications web, car les bases de données de signatures traditionnelles ne parviennent pas à comprendre les constructions de charge utile enrichies. La tendance oriente les achats vers des plateformes capables de corréler le trafic API avec les signaux de gestion des bots et les bases comportementales pour une coupure automatisée.

Prolifération des micro-services et du cloud natif

Plus de soixante-dix pour cent des entreprises exécutant Kubernetes génèrent des milliers de pods éphémères, chacun créant des points de terminaison de courte durée qui submergent les configurations d'appliances statiques. Les architectures en périphérie capables de démarrer une instance WAF en moins de 150 millisecondes s'alignent désormais sur les cycles de vie sans serveur, correspondant à l'élasticité des charges de travail et garantissant que le marché des pare-feux d'applications web offre une protection sans pénalités de routage en épingle à cheveux. Les side-cars de maillage de services poussent l'inspection directement dans le trafic intra-cluster, éliminant les détours réseau tout en héritant des politiques des pipelines YAML déclaratifs. Au cœur de l'adoption se trouve la capacité à gérer le WAF en tant que code, en intégrant des règles dans des modèles d'infrastructure en tant que code afin que chaque build hérite de paramètres par défaut renforcés. Les fournisseurs incapables de découpler l'inspection du matériel voient leur part s'éroder à mesure que les acheteurs natifs de conteneurs privilégient la rapidité de déploiement par rapport au débit monté en rack.

Renforcement des mandats mondiaux de protection des données

La loi sur la résilience opérationnelle numérique (DORA) oblige désormais les entités financières européennes à fournir une télémétrie en temps réel et une notification de violation dans les 24 heures, rendant la journalisation automatisée des WAF incontournable.[3]Commission européenne, "Loi sur la résilience opérationnelle numérique," EUROPA.EU Les amendements au CCPA de Californie, effectifs en janvier 2026, élargissent les déclencheurs de divulgation à une exposition « raisonnablement probable », pénalisant davantage les mauvaises configurations. Le PIPL et le MLPS 2.0 chinois insistent sur le fait que les infrastructures critiques terminent l'inspection sur le territoire national, fragmentant le déploiement en silos de conformité et stimulant l'adoption hybride sur le marché des pare-feux d'applications web. Ce patchwork stimule la demande de gestionnaires de politiques unifiés qui abstraient les contraintes juridictionnelles tout en produisant des pistes d'audit localisées. Les fournisseurs proposant des nœuds d'inspection géo-cloisonnés et une localisation des journaux en arabe ou en turc remportent des appels d'offres dans les marchés publics du Moyen-Orient.

Intégration périphérique/CDN pour la performance

Le rejet du trafic malveillant sur 330 points de présence ou plus évite la latence de backhaul et réduit la charge du serveur d'origine, économisant les coûts de bande passante lors des assauts volumétriques. L'empreinte digitale JA3 et le blocage ASN complètent la réputation IP traditionnelle, permettant aux opérateurs de mettre en quarantaine des réseaux proxy entiers avec une seule règle. Les CDN de qualité opérateur mettent en cache les verdicts WAF, garantissant que les utilisateurs légitimes voient des réponses en moins de 10 millisecondes même lors d'inondations actives de couche 7. Alors que WebRTC, les jeux et les outils de collaboration en temps réel exigent des chemins à faible latence, l'inspection native en périphérie devient une exigence de base, poussant davantage d'acheteurs vers des offres intégrées aux CDN. Cette architecture consolide la position sur le marché des pare-feux d'applications web des acteurs de plateforme qui servent déjà du contenu près de l'utilisateur final.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbation commerciale due aux faux positifs élevés | -1.80% | Mondial, particulièrement aigu dans le commerce de détail et le commerce électronique pendant les périodes de forte demande | Court terme (≤ 2 ans) |

| Manque de talents pour le réglage avancé | -1.50% | Mondial, avec de graves pénuries en Amérique du Nord, en Europe et en Asie-Pacifique ; les marchés émergents font face à des déficits encore plus importants | Moyen terme (2-4 ans) |

| Coût d'inspection du chiffrement QUIC/HTTP-3 | -1.20% | Mondial, avec un impact plus élevé dans les régions soumises à des exigences strictes de résidence des données (Europe, Chine, Moyen-Orient) | Moyen terme (2-4 ans) |

| Dilution par les WAF open source | -0.90% | Mondial, avec l'impact le plus fort dans le segment des PME et les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbation commerciale due aux faux positifs élevés

Les niveaux de paranoïa par défaut dans l'ensemble de règles de base déclenchent 10 à 15 % de faux positifs, bloquant les paniers le Vendredi noir et gonflant le volume des appels au support. Les détaillants font face à un scénario perdant-perdant entre perte de revenus et fraude accrue, les incitant à investir dans des environnements de réglage en bac à sable et des fonctionnalités de retour arrière des règles en temps réel. Les superpositions d'apprentissage automatique améliorent la précision équilibrée de 45 %, mais exigent un réentraînement continu et des étiquettes de haute qualité, augmentant les coûts opérationnels. Les fournisseurs commerciaux proposent désormais des abonnements de réglage géré qui promettent des taux de faux positifs inférieurs à 1 %, un facteur de différenciation sur le marché des pare-feux d'applications web. Les acheteurs demandent de plus en plus des preuves montrant une diminution des abandons de clients lors de simulations de ventes flash avant de signer des contrats pluriannuels.

Manque de talents pour le réglage avancé

Un déficit de 4,76 millions de personnes en cybersécurité laisse 67 % des organisations en sous-effectif ; 54 % attribuent les violations récentes à des déficits de compétences. Le réglage des WAF nécessite la maîtrise des expressions régulières, des nuances HTTP et de la logique applicative, un mélange rare dans les grilles salariales du marché intermédiaire. Les services gérés comblent le manque en associant des analystes SOC disponibles 24h/24 7j/7 à des pipelines de politiques automatisés, convertissant les pénuries d'effectifs en dépenses opérationnelles. La demande d'expertise clé en main alimente une croissance à deux chiffres dans la tranche services du marché des pare-feux d'applications web, les PME externalisant tout, de la gestion des alertes aux rapports de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : les configurations hybrides concilient conformité et agilité

Les architectures hybrides ont capté une part d'esprit croissante une fois que les régulateurs ont insisté sur le fait que les informations de santé protégées et les données des titulaires de cartes restent sur site tandis que les sites web publics restaient dans le cloud. La part de marché des pare-feux d'applications web pour les offres basées sur le cloud s'élevait à 64,11 % en 2025, mais le hybride devrait progresser à un TCAC de 15,57 %, le rythme le plus rapide de la catégorie. Les directeurs financiers apprécient la capacité du hybride à plafonner les dépenses d'investissement tout en satisfaisant les auditeurs qui interdisent les points d'inspection étrangers. La prolifération des politiques, cependant, complique la tâche du personnel de sécurité car les appliances sur site et les consoles cloud exposent une syntaxe de règles différente. Les gestionnaires centraux qui poussent un schéma JSON unifié vers les appliances F5, AWS WAF et Azure Application Gateway réduisent la dérive, en faisant un critère d'achat clé. Les fournisseurs sans abstraction multi-cloud voient leur taux de désabonnement augmenter à mesure que les acheteurs se standardisent sur des tableaux de bord uniques qui suivent chaque point d'application. Alors que l'Inde et la Chine appliquent la localisation des données, la demande augmente pour des kits de déploiement de points de présence locaux fournis avec des clés sur site, élargissant la taille du marché des pare-feux d'applications web associée aux déploiements hybrides.

Simultanément, les adoptants uniquement cloud restent sensibles à la dépendance vis-à-vis des fournisseurs. Les stratégies de sortie basées sur des modules Terraform gagnent en faveur car elles promettent la portabilité en cas de hausse des prix. La facturation sur les places de marché accélère les preuves de concept, permettant aux équipes d'activer un WAF à la demande en moins d'une heure, une rapidité impossible avec les comités d'achat demandant des devis matériels. Par conséquent, les revenus des appliances traditionnelles ne croissent que dans des niches réglementées, tandis que l'ARR des abonnements évolue avec chaque nouveau micro-service mis en production.

Par composant : les services gérés absorbent la complexité du réglage

Les solutions ont dominé les dépenses à 71,29 % en 2025, mais les marchés du travail tendus poussent les services professionnels et gérés vers un TCAC de 15,97 %, la trajectoire la plus rapide parmi les composants. Les acheteurs évaluent les fournisseurs sur le temps de confinement des injections zero-day et le délai moyen de résolution des faux positifs, des indicateurs qui influencent fortement les décisions de renouvellement. Les offres groupées SOC gérées relient désormais la télémétrie WAF aux capteurs de points de terminaison et de réseau, construisant une chaîne d'élimination unifiée qui accélère la réponse. Parce que les entreprises du marché intermédiaire manquent de couverture 24h/24 7j/7, elles se tournent vers des offres clé en main qui émettent des mises à jour mensuelles continues sans comités consultatifs sur les changements, stimulant les revenus récurrents sur l'ensemble de la taille du marché des pare-feux d'applications web.

Les fournisseurs se différencient en utilisant des flux de renseignements sur les menaces propriétaires et des assistants basés sur des modèles de langage qui génèrent automatiquement des expressions régulières ModSecurity en langage courant. Ces capacités permettent de remporter des comptes qui traditionnellement évitaient la sécurité gérée par crainte de l'opacité des fournisseurs. Sur le marché bas de gamme, les plateformes en marque blanche permettent aux opérateurs de télécommunications de revendre des WAF sous leur propre marque, élargissant la distribution et intégrant l'inspection plus profondément dans les offres groupées haut débit. Le marché des pare-feux d'applications web s'oriente donc vers une consommation en tant que service, reléguant les licences perpétuelles aux cycles de renouvellement traditionnels.

Par secteur d'utilisateur final : les mandats de conformité dans le secteur de la santé accélèrent l'adoption

Les services financiers ont conservé la plus grande part à 23,54 % en 2025, témoignant de la mise à niveau du WAF par PCI DSS v4.0 d'un contrôle compensatoire à un contrôle de base. Pourtant, le secteur de la santé est appelé à se développer le plus rapidement, avec un TCAC de 15,68 % jusqu'en 2031, après que les directives HIPAA de janvier 2026 ont codifié la correction virtuelle et l'intégration SIEM. Les hôpitaux et les plateformes de télémédecine remplacent les piles basées sur des appliances par des abonnements cloud qui envoient des mises à jour de règles hebdomadaires pour contrecarrer les charges utiles de ransomware ciblant les portails de dossiers médicaux électroniques. La taille du marché des pare-feux d'applications web liée à la santé augmente fortement chaque fois que les régulateurs infligent des amendes pour des API non sécurisées divulguant des données protégées.

D'autres secteurs verticaux suivent des profils de risque uniques. Les plateformes de commerce de détail exigent une atténuation des bots qui contrecarre les scripts de test de cartes sans ruiner l'expérience utilisateur, ce qui explique pourquoi elles testent les captchas sur des sites de préproduction avant la mise en ligne. Les services publics d'énergie intègrent le WAF avec des passerelles de technologie opérationnelle pour segmenter les protocoles industriels, bien que l'inspection approfondie des paquets pour Modbus ou DNP3 reste naissante. Les sous-traitants de la défense insistent sur des nœuds d'inspection sur site autorisés pour les réseaux secrets, créant des espaces de niche pour les appliances certifiées Critères Communs.

Par taille d'entreprise : les PME privilégient l'économie cloud par rapport aux dépenses d'investissement

Les grandes organisations ont produit 61,56 % de la facturation de 2025, mais les PME les dépasseront à un TCAC de 15,73 % car les abonnements cloud permettent l'alignement des coûts avec les pics de trafic. La tarification SaaS élimine la capacité immobilisée typique lorsqu'un WAF monté en rack tourne à 10 % d'utilisation pendant les mois creuses. De plus, la télémétrie agrégée de millions de domaines de PME donne aux fournisseurs cloud une visibilité plus large, permettant un déploiement plus rapide des signatures zero-day qui nivelle le terrain de jeu face aux banques aux budgets importants. La part de marché des pare-feux d'applications web pour les modèles d'abonnement augmente donc chaque trimestre.

Les acheteurs PME, cependant, ont souvent du mal à personnaliser les règles pour une logique métier sur mesure. Les fournisseurs répondent avec des moteurs de recommandation de politiques alimentés par des modèles de langage qui proposent des exceptions basées sur des journaux historiques de faux positifs. La facturation à la requête résonne avec les charges de travail saisonnièrement irrégulières telles que les ventes de billets ou les portails de déclaration fiscale. À l'inverse, les entreprises négocient des contrats mondiaux à tarif fixe, regroupant le WAF avec des minimums de CDN et de stockage d'objets pour obtenir des remises sur volume. Les deux modes d'achat coexistent, faisant de la transparence des prix un facteur de différenciation concurrentiel.

Analyse géographique

L'Amérique du Nord a fourni 38,73 % des revenus du marché des pare-feux d'applications web en 2025. Les mandats continus allant des extensions du CCPA à la conformité obligatoire PCI DSS v4.0 créent une culture d'acheteurs qui considèrent le WAF comme une infrastructure essentielle plutôt qu'un complément optionnel. La saturation des réseaux en périphérie par les hyperscalers, associée à la plus haute densité de talents SOC, favorise des déploiements rapides de fonctionnalités qui définissent les attentes fonctionnelles dans le monde entier. Les lois provinciales canadiennes sur la protection de la vie privée stimulent la demande hybride, tandis que les expansions de délocalisation mexicaines acheminent le nouveau trafic de commerce électronique via des nœuds d'inspection basés aux États-Unis, soutenant les revenus des services gérés transfrontaliers.

L'Europe maintient une surveillance stricte via le RGPD, NIS2 et DORA, poussant les entreprises à démontrer une surveillance en temps réel et des rapports d'incidents dans les 24 heures. Les arrêts Schrems II compliquent les flux de données transatlantiques, de sorte que de nombreuses entreprises déploient des clusters WAF régionaux dans des clouds souverains de l'UE, élargissant la part européenne du marché des pare-feux d'applications web. Les agences nationales comme le BSI allemand et l'ANSSI française publient des cadres sectoriels qui influencent les feuilles de route des produits des fournisseurs, notamment l'exigence de journaux d'audit inviolables fournis dans des formats spécifiques à la langue. Le Brexit laisse le Royaume-Uni maintenir des normes parallèles mais similaires, obligeant les banques multinationales à cartographier deux régimes de conformité.

L'Asie-Pacifique affiche la courbe d'adoption la plus forte alors que la Chine applique le PIPL et le MLPS 2.0 et que l'Inde finalise sa loi sur la protection des données personnelles numériques. Les deux régimes exigent une inspection dans le pays, stimulant la construction de centres de données nationaux par des fournisseurs étrangers. Les directives de l'Autorité des services financiers japonaise pour les applications fintech et la PIPA sud-coréenne maintiennent des dépenses élevées parmi les fournisseurs de paiements électroniques. Les start-ups en Indonésie et au Vietnam préfèrent les abonnements cloud qui combinent la conformité régionale avec le contrôle des coûts, élargissant davantage la taille du marché des pare-feux d'applications web en Asie-Pacifique.

Le Moyen-Orient et l'Afrique projettent le TCAC le plus élevé à 15,79 % jusqu'en 2031, stimulé par les mandats de la loi UAE DPDP et les contrôles de cybersécurité de l'Arabie saoudite. Les mégaprojets Vision 2030 numérisent les services publics, nécessitant un support de journaux en langue arabe et une intégration SOC locale. L'écosystème d'innovation israélien génère des start-ups WAF pilotées par l'IA qui exportent vers les voisins du Conseil de coopération du Golfe. L'Amérique du Sud suit avec la modernisation pilotée par la LGPD au Brésil et la résolution 4.893 qui exige explicitement un WAF pour les institutions financières. L'Afrique reste à un stade précoce, bien que la POPIA sud-africaine incite les opérateurs bancaires et de télécommunications vers des déploiements pilotes, ajoutant un volume incrémental au marché mondial des pare-feux d'applications web.

Paysage concurrentiel

Aucun fournisseur unique ne dépasse 15 % de part, signalant une fragmentation modérée sur le marché des pare-feux d'applications web. Cloudflare, Akamai et Fastly se démarquent par leurs empreintes mondiales en périphérie et une latence inférieure à 10 millisecondes, attirant les entreprises natives du numérique à la recherche d'une parité de performance avec les hyperscalers. AWS, Microsoft Azure et Google Cloud intègrent des WAF gérés dans des offres cloud plus larges, exploitant un coût de livraison quasi nul pour encercler les acteurs traditionnels des appliances. F5, Fortinet et Barracuda se repositionnent via des éditions SaaS et des consoles de politiques centralisées, visant à défendre les secteurs réglementés peu enclins à abandonner les clés sur site.

Les capacités d'intelligence artificielle différencient les versions actuelles. Security Copilot de Microsoft traduit les politiques en langage naturel en expressions régulières, réduisant les cycles de réglage et abaissant les seuils de compétences. Le pare-feu pour l'IA d'Akamai bloque les attaques par injection de prompts contre les points de terminaison de grands modèles de langage, comblant une lacune dans les taxonomies OWASP traditionnelles. BarracudaONE unifie la messagerie électronique, le pare-feu réseau et le WAF dans un seul panneau, ciblant la fatigue du marché intermédiaire face à la prolifération des outils. Les acteurs émergents exploitent l'eBPF pour l'inspection au niveau de l'espace noyau, réduisant la latence à la microseconde, mais doivent encore établir des points de présence mondiaux pour répondre aux attentes de SLA multi-régions.

L'ensemble de règles de base open source v4.18.0 sous-tend AWS WAF et Azure Application Gateway, banalisant les protections de base et exerçant une pression sur les prix des mises à jour de signatures. Les fournisseurs mettent désormais l'accent sur les ensembles de règles gérées, l'alignement sur les renseignements sur les menaces et les garanties d'indemnisation comme leviers de vente additionnelle. Les intégrations avec les suites SIEM et les pipelines DevOps deviennent des exigences de base, garantissant que le marché des pare-feux d'applications web reste dynamique à mesure que les acheteurs cherchent à réduire les frictions entre les développeurs et les équipes de sécurité.

Leaders du secteur des pare-feux d'applications web

Akamai Technologies Inc.

Barracuda Networks Inc.

Cloudflare Inc.

Citrix Systems, Inc.

Qualys, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Cloudflare a introduit une limitation de débit adaptative qui ajuste les seuils sur les bases de trafic en direct, réduisant les faux positifs de 30 % tout en préservant l'efficacité de la détection du bourrage d'identifiants.

- Janvier 2026 : Le Département américain de la Santé et des Services sociaux a publié des directives exigeant la correction virtuelle, l'intégration SIEM et la conservation des journaux pendant 90 jours en vertu de la loi HIPAA, accélérant l'adoption des WAF dans le secteur de la santé.

- Décembre 2024 : Akamai a finalisé l'acquisition de Noname Security pour 450 millions USD, élargissant ses capacités de protection des API.

- Décembre 2025 : Palo Alto Networks a élargi son partenariat avec Google Cloud, intégrant Prisma Cloud avec Cloud Armor pour une application unifiée des politiques multi-cloud.

Portée du rapport mondial sur le marché des pare-feux d'applications web

Le rapport sur le marché des pare-feux d'applications web est segmenté par mode de déploiement (WAF basé sur le cloud, sur site/appliance, hybride), par composant (solutions, services professionnels et gérés), par secteur d'utilisateur final (BFSI, santé, IT et télécommunications, industrie et défense, commerce de détail et commerce électronique, énergie et services publics, fabrication, autre secteur d'utilisateur final), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| WAF basé sur le cloud |

| Sur site / Appliance |

| Hybride |

| Solutions |

| Services professionnels et gérés |

| BFSI |

| Santé |

| IT et télécommunications |

| Industrie et défense |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Fabrication |

| Autre secteur d'utilisateur final |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | WAF basé sur le cloud | |

| Sur site / Appliance | ||

| Hybride | ||

| Par composant | Solutions | |

| Services professionnels et gérés | ||

| Par secteur d'utilisateur final | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autre secteur d'utilisateur final | ||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour les dépenses en pare-feux d'applications web entre 2026 et 2031 ?

Les dépenses devraient augmenter à un TCAC de 14,9 %, plus que doubler sur la période.

Quelle approche de déploiement gagne le plus rapidement en dynamique ?

Les configurations hybrides croissent à un TCAC de 15,57 % car elles alignent l'agilité cloud avec les mandats de résidence des données sur site.

Quelle est la part détenue par les offres WAF basées sur le cloud aujourd'hui ?

Les solutions cloud représentent déjà 64,11 % des revenus de 2025 et continuent de se développer grâce à la tarification basée sur la consommation.

Quel segment de clientèle est appelé à dépasser les autres en termes de croissance ?

Les petites et moyennes entreprises devraient progresser à un TCAC de 15,73 % car les modèles d'abonnement suppriment les coûts initiaux des appliances.

Où l'adoption régionale est-elle la plus prononcée jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique mènent la croissance avec un TCAC de 15,79 %, portés par les nouvelles réglementations nationales en matière de cybersécurité et les projets gouvernementaux axés sur le cloud.

Quel secteur vertical affiche la trajectoire prospective la plus forte ?

Le secteur de la santé progresse à un TCAC de 15,68 % après que les directives HIPAA de janvier 2026 ont rendu obligatoires la correction virtuelle en temps réel et l'intégration SIEM.

Dernière mise à jour de la page le: