Taille et part du marché des applications de boutique de gestion des services d'entreprise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.76 Milliards de dollars |

| Taille du Marché (2031) | 6.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

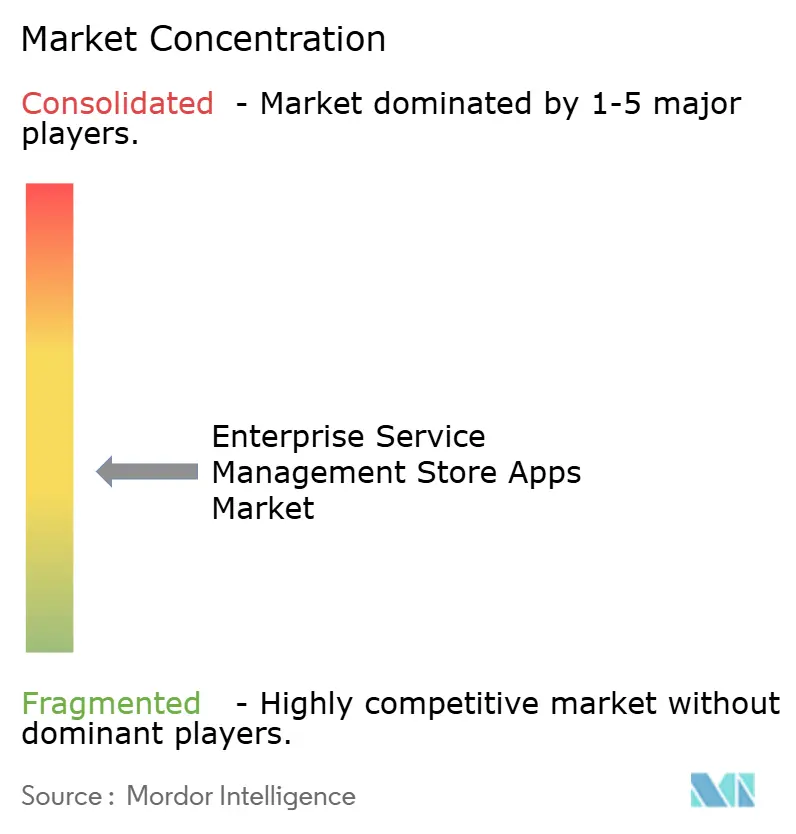

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de boutique de gestion des services d'entreprise par Mordor Intelligence

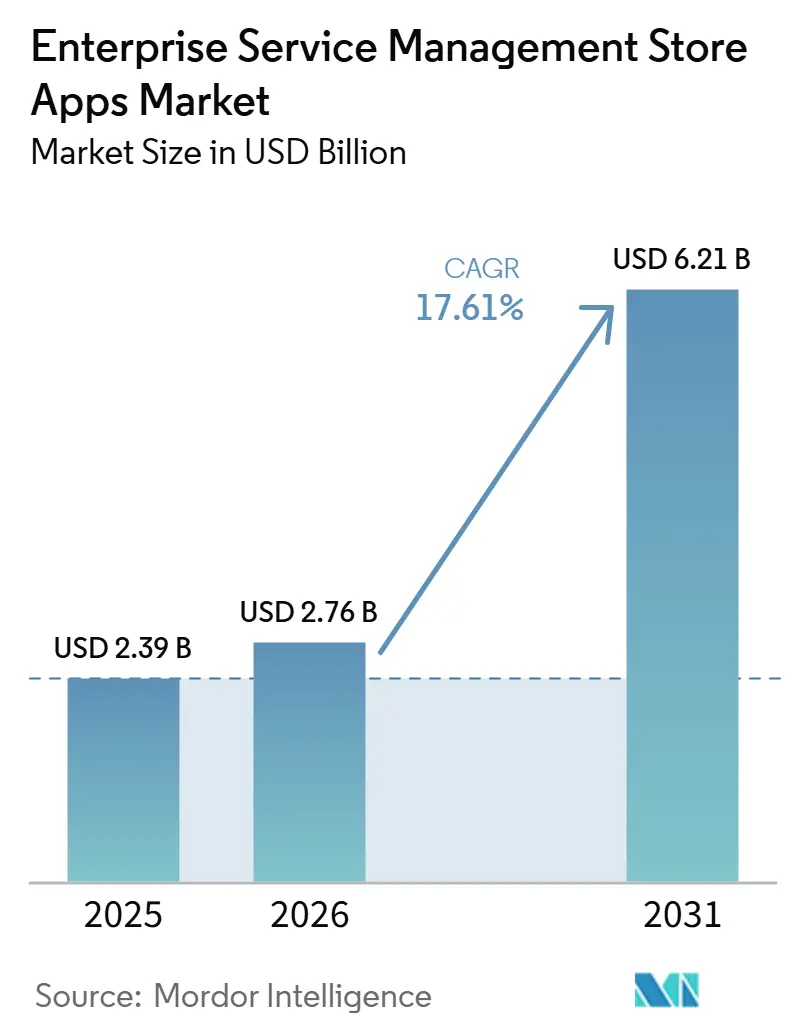

La taille du marché des applications de boutique de gestion des services d'entreprise est projetée à 2,39 milliards USD en 2025, 2,76 milliards USD en 2026, et devrait atteindre 6,21 milliards USD d'ici 2031, avec un CAGR de 17,61 % de 2026 à 2031. La base de 2026 reflète déjà un cycle d'adoption plus rapide, les acheteurs s'éloignant des licences logicielles autonomes au profit d'extensions de marché certifiées pouvant être ajoutées à une pile de flux de travail plus large avec moins de friction à la mise en œuvre. La demande est également façonnée par le passage vers des environnements d'exploitation unifiés dotés d'intelligence artificielle, où les acheteurs souhaitent une seule plateforme pour coordonner la prestation de services, l'automatisation et la gouvernance à travers plusieurs fonctions métier. Les outils low-code et no-code élargissent la base d'acheteurs en permettant aux équipes non techniques d'adopter des extensions préconstruites sans financer de grands programmes de développement personnalisé. Les applications de marché certifiées bénéficient également d'exigences de conformité plus strictes, les acheteurs préférant de plus en plus des extensions gouvernées et auditables aux développements personnalisés plus difficiles à valider et à maintenir. La concurrence reste active au niveau des modules, même si le contrôle de la plateforme reste concentré, laissant de la place pour la croissance dans les extensions de sécurité, d'identité et de flux de travail transversal qui comblent des lacunes opérationnelles urgentes.

Points clés du rapport

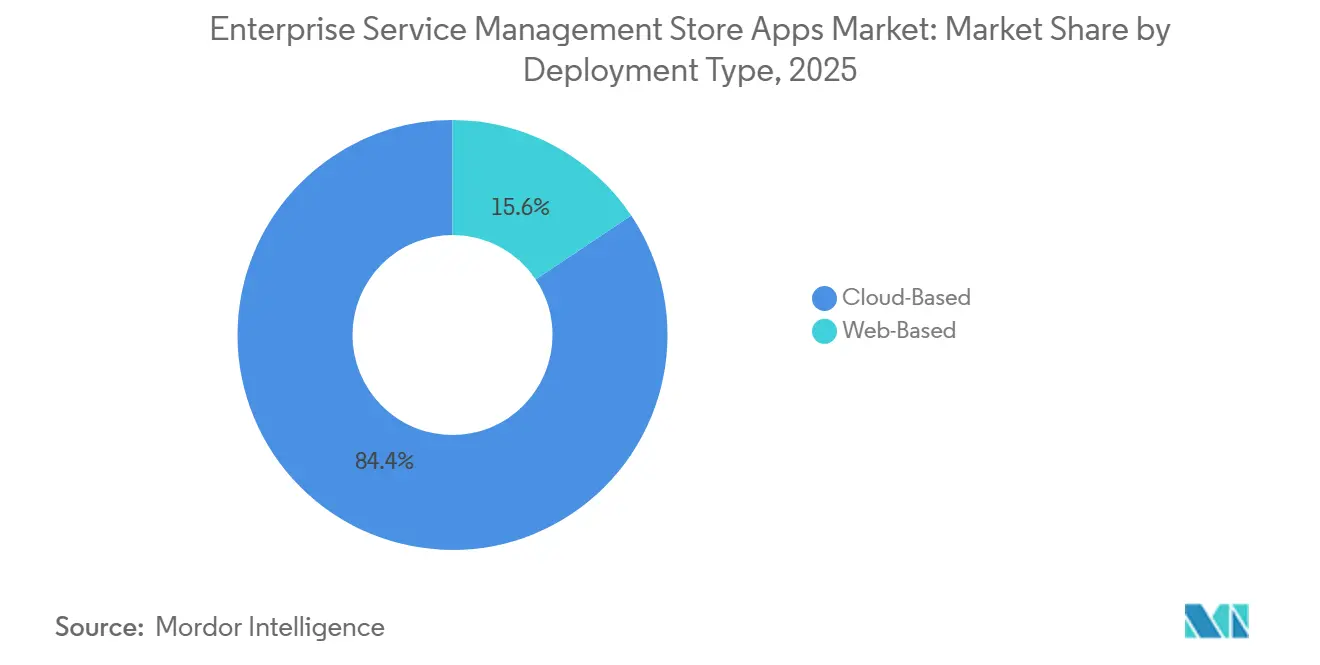

- Par type de déploiement, les applications basées sur le cloud représentaient 84,37 % de la taille du marché des applications de boutique de gestion des services d'entreprise en 2025, et devraient se développer à un CAGR de 18,64 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 71,84 % de la part du marché des applications de boutique de gestion des services d'entreprise en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 19,88 % jusqu'en 2031.

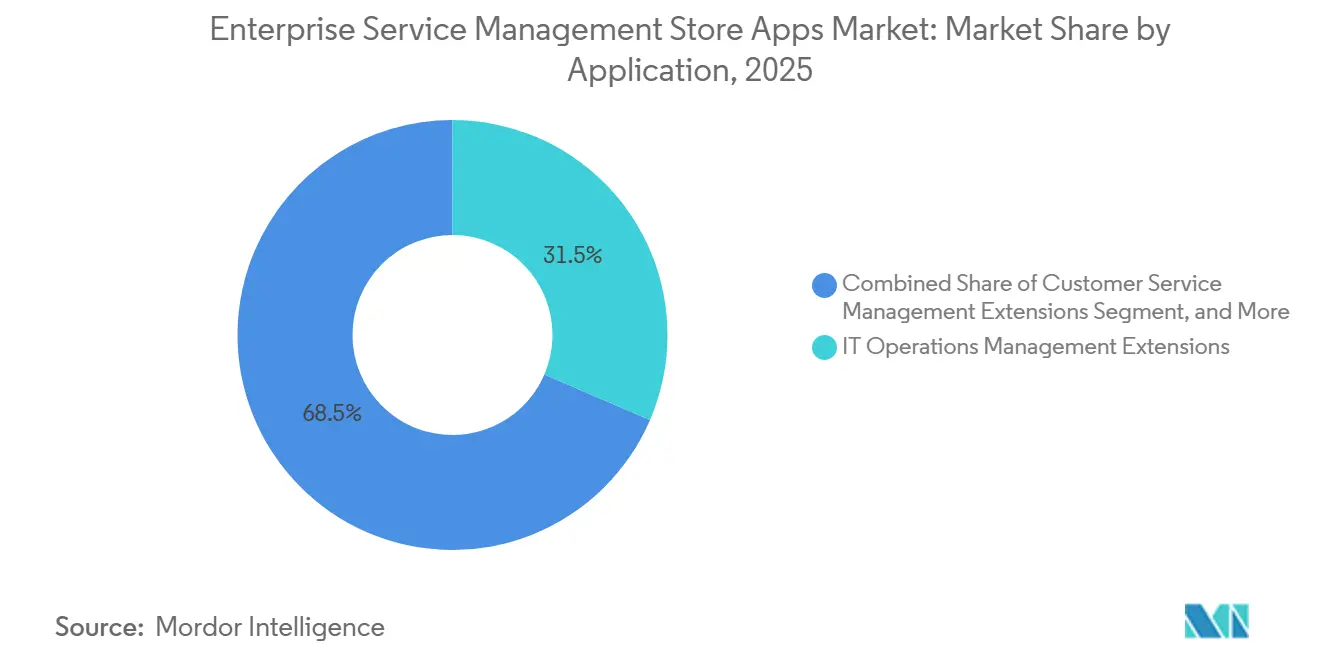

- Par application, la gestion des opérations informatiques représentait 31,46 % de la taille du marché des applications de boutique de gestion des services d'entreprise en 2025, tandis que les opérations de sécurité et l'identité devraient progresser à un CAGR de 20,82 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,28 % de la part du marché des applications de boutique de gestion des services d'entreprise en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 20,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des applications de boutique de gestion des services d'entreprise

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accrue des écosystèmes de flux de travail d'entreprise axés sur le cloud | +4.5% | Mondial | Court terme (≤ 2 ans) |

| Automatisation des flux de travail assistée par l'intelligence artificielle dans la gestion des services d'entreprise | +3.8% | Mondial | Moyen terme (2-4 ans) |

| Expansion rapide de l'orchestration des services transversaux | +2.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande croissante d'applications de boutique low-code et no-code | +2.1% | Mondial, avec une forte concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préférence croissante pour les extensions de marché certifiées plutôt que les développements personnalisés | +1.4% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande liée à la conformité pour une distribution d'applications gouvernée | +0.9% | Amérique du Nord, Europe et cœur de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accrue des écosystèmes de flux de travail d'entreprise axés sur le cloud

Les modèles d'exploitation axés sur le cloud transforment le marché des applications de boutique de gestion des services d'entreprise en une couche de distribution centrale plutôt qu'en un environnement complémentaire facultatif. Lorsque les entreprises standardisent sur des plateformes de services natives du cloud, elles adoptent souvent le marché de la plateforme comme voie par défaut pour déployer de nouvelles fonctionnalités de flux de travail, élevant ainsi le rôle des applications de boutique dans les opérations quotidiennes. ServiceNow a déclaré 3 466 millions USD de revenus d'abonnement au quatrième trimestre 2025, avec une croissance de 21 % en glissement annuel, et cette expansion était liée à une adoption plus large des flux de travail dans des fonctions au-delà des cas d'utilisation informatiques de base.[1]ServiceNow, "ServiceNow publie ses résultats financiers du quatrième trimestre et de l'année complète 2025," Salle de presse ServiceNow, servicenow.com Le marché des applications de boutique de gestion des services d'entreprise bénéficie également d'une friction d'installation réduite, car les opérateurs de plateforme rationalisent désormais les étapes d'attribution des droits, d'acceptation et de mise en avant des applications qui retardaient auparavant l'adoption après l'achat. Cela est commercialement important car chaque nouveau client de plateforme cloud devient un acheteur récurrent d'extensions adjacentes, de mises à niveau et d'améliorations de flux de travail distribuées via le même canal de marché. Il en résulte que la migration vers le cloud ne soutient plus seulement le déploiement de logiciels ; elle façonne également la manière dont les fournisseurs monétisent le marché des applications de boutique de gestion des services d'entreprise grâce aux achats répétés d'applications et à la participation croissante des partenaires.

Automatisation des flux de travail assistée par l'intelligence artificielle dans la gestion des services d'entreprise

L'automatisation des flux de travail assistée par l'intelligence artificielle modifie les extensions qui attirent les dépenses sur le marché des applications de boutique de gestion des services d'entreprise, car les acheteurs s'attendent désormais à ce que les fonctionnalités d'automatisation soient intégrées dans les outils de service plutôt qu'ajoutées ultérieurement. ServiceNow a révélé que son marché a crû de 67 % en glissement annuel, tandis que Now Assist a dépassé 600 millions USD de valeur de contrat annuel en 2025 et visait plus de 1 milliard USD en 2026. Cet élan montre que les acheteurs n'adoptent pas seulement l'intelligence artificielle au niveau de la plateforme, mais paient également pour des fonctions d'intelligence artificielle packagées vendues comme extensions certifiées de boutique. La pression en matière de gouvernance augmente également, car une enquête C1 de 2026 a révélé que 95 % des organisations font désormais fonctionner des agents d'intelligence artificielle qui effectuent de manière autonome des tâches informatiques ou de sécurité, soulignant la nécessité de contrôles d'identité et de sécurité validés pour les actions menées par des machines. ServiceNow a également repositionné son programme Build début 2026 pour utiliser la boutique comme voie vers le marché pour les agents d'intelligence artificielle construits par des partenaires, liant ainsi l'automatisation agentique directement à l'économie de distribution du marché. En conséquence, le marché des applications de boutique de gestion des services d'entreprise évolue des ventes d'extensions de base vers des offres groupées d'automatisation à plus haute valeur ajoutée qui réduisent le temps de déploiement et s'alignent plus facilement sur les règles de gouvernance existantes.

Expansion rapide de l'orchestration des services transversaux

L'orchestration des services transversaux élargit le marché des applications de boutique de gestion des services d'entreprise en intégrant de nouvelles fonctions métier dans des modèles de service basés sur des plateformes qui étaient autrefois centrés sur l'informatique. Des départements tels que les ressources humaines, le juridique, la finance et les installations ont désormais besoin d'outils de flux de travail spécifiques à leurs cas d'utilisation, ce qui accroît la demande d'extensions construites autour des processus départementaux plutôt que de la seule gestion des incidents techniques. Cela élargit l'ensemble des acheteurs potentiels au sein du marché des applications de boutique de gestion des services d'entreprise, car les décisions d'achat sont désormais influencées par des responsables opérationnels extérieurs à la fonction informatique centrale. Dynatrace et ServiceNow ont approfondi leur collaboration stratégique en 2025, et le périmètre s'est étendu au-delà des opérations informatiques vers les charges de travail de prestation de services des ressources humaines et de gestion des actifs, démontrant comment les modèles de service connectés remplacent les outils fonctionnels autonomes. Ce changement modifie ce que les éditeurs d'applications doivent proposer, car les solutions ponctuelles à couverture de tâches étroite deviennent moins attractives que les extensions qui soutiennent l'orchestration à travers plusieurs équipes métier. En termes pratiques, le marché des applications de boutique de gestion des services d'entreprise croît en volume grâce à une adoption interne plus large de la plateforme et gagne en valeur grâce à des packages de flux de travail interdépartementaux plus complexes.

Demande croissante d'applications de boutique low-code et no-code

Les modèles de développement low-code et no-code élargissent la participation au marché des applications de boutique de gestion des services d'entreprise en abaissant la barrière technique tant pour les acheteurs que pour les créateurs d'applications. L'effet commercial est clair, car les responsables de flux de travail dans les ressources humaines, la finance et les services partagés peuvent désormais adopter des extensions certifiées sans attendre de grands projets d'ingénierie personnalisée ou des équipes de développeurs spécialisés. ServiceNow a réduit la friction d'installation et de déploiement au sein de son expérience applicative, permettant une activation plus rapide des extensions préconstruites et encourageant une utilisation plus large par les équipes non techniques. ServiceNow a également lié les agents d'intelligence artificielle construits par des partenaires à son programme Build et au modèle de distribution de la boutique en 2026, renforçant le rôle des applications packagées réutilisables par rapport aux développements personnalisés ponctuels. Cela crée une rampe d'accès plus large au marché des applications de boutique de gestion des services d'entreprise, car les équipes plus petites peuvent d'abord adopter des offres groupées standard et ajouter une automatisation plus poussée ultérieurement. Cela exerce également une pression sur les éditeurs établis, car des outils de configuration visuelle plus simples permettent aux nouveaux fournisseurs d'atteindre des niveaux de fonctionnalités acceptables sans supporter le coût total des modèles de développement hérités.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration avec les piles d'identité et de gestion des services informatiques héritées | -3.2% | Mondial (le plus aigu dans les grandes entreprises d'Amérique du Nord et d'Europe) | Court terme (≤ 2 ans) |

| Coûts élevés de certification, de maintenance et de licence | -2.1% | Mondial, le plus prononcé pour les PME en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité, à la souveraineté des données et à la dépendance vis-à-vis des fournisseurs | -1.4% | Europe, cœur de l'Asie-Pacifique, avec des répercussions sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Résistance des acheteurs à la gouvernance fragmentée du catalogue d'applications | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les piles d'identité et de gestion des services informatiques héritées

Les problèmes d'intégration avec les systèmes hérités continuent de ralentir le marché des applications de boutique de gestion des services d'entreprise, en particulier dans les grandes organisations qui ont accumulé des années de personnalisation dans leurs systèmes de service, d'identité et de flux de travail. Les anciens cadres d'identité ne s'alignent souvent pas avec les modèles de permissions requis par les nouvelles extensions dotées d'intelligence artificielle, ce qui signifie que le déploiement d'applications peut dépendre d'un effort de modernisation de l'identité distinct avant que les acheteurs puissent procéder. Une enquête Teleport de 2026 a révélé que 43 % des organisations n'avaient aucun contrôle de gouvernance formel ou seulement des directives informelles pour l'utilisation de l'intelligence artificielle, ce qui ajoute à la prudence que les acheteurs doivent exercer lors de l'évaluation des extensions agentiques nécessitant un accès privilégié à plusieurs systèmes. Cela affaiblit la conversion à court terme sur le marché des applications de boutique de gestion des services d'entreprise, car les acheteurs doivent souvent valider les permissions, les dépendances de flux de travail et les règles d'accès aux données avant d'approuver l'utilisation en production. Le problème devient plus sérieux à mesure que la gestion des services s'étend au-delà de l'informatique, car chaque nouveau département ajoute des rôles d'identité supplémentaires, des vérifications de politique et des connecteurs hérités qui doivent être alignés. Même lorsque la demande est forte, le risque d'intégration peut retarder les référencements d'applications, les achats et les calendriers de mise en service dans la boutique de gestion des services d'entreprise.

Coûts élevés de certification, de maintenance et de licence

Les coûts élevés de certification et de maintenance créent un environnement fournisseur à deux vitesses sur le marché des logiciels de gestion des services d'entreprise, où les grands fournisseurs peuvent maintenir un travail de conformité continu plus facilement que les éditeurs plus petits. La distribution d'applications certifiées nécessite des mises à jour, des tests et un alignement continus avec les cycles de publication de la plateforme, et ces obligations récurrentes réduisent l'attractivité des catégories d'applications de niche à faible potentiel de vente. La charge ne pèse pas uniquement sur les éditeurs, car les acheteurs font également face à des décisions de coûts superposées une fois qu'ils dépassent la plateforme de base et commencent à ajouter des extensions spécialisées, des fonctions d'intelligence artificielle et des offres groupées spécifiques aux services. Le Centre du commerce international a mis en évidence les lacunes en matière d'infrastructure numérique et les pénuries de compétences dans ses Perspectives de compétitivité des PME 2025, et ces conditions aident à expliquer pourquoi les organisations plus petites restent plus sensibles aux prix même lorsque les logiciels préconstruits réduisent l'effort technique. C'est l'une des raisons pour lesquelles le marché des applications de boutique de gestion des services d'entreprise penche encore vers les grandes entreprises, même si le taux de croissance des PME est plus fort sur la période de prévision. Il en résulte un catalogue qui peut favoriser les classes d'applications larges et à fort volume tout en laissant les besoins de conformité plus étroits et de flux de travail verticaux sous-représentés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud se consolide tandis que le déploiement web conserve une pertinence transitionnelle

Les applications basées sur le cloud représentaient 84,37 % des revenus en 2025 et devraient croître à un CAGR de 18,64 % jusqu'en 2031 sur le marché des applications de boutique de gestion des services d'entreprise. Cette concentration reflète la manière dont les opérateurs de plateforme ont construit les processus de certification, d'attribution des droits, de contrôle des versions et de distribution autour de la livraison cloud plutôt qu'autour de formats de déploiement gérés localement. Le marché des applications de boutique de gestion des services d'entreprise est donc structurellement aligné sur les cycles de publication cloud, car les nouvelles capacités transitent désormais par des marchés centralisés avec moins d'étapes d'installation. Les modifications apportées par ServiceNow à son gestionnaire d'applications en 2025 illustrent clairement cette direction, car les applications éligibles peuvent désormais apparaître automatiquement après l'acceptation des conditions au niveau de l'entreprise, réduisant ainsi la friction répétitive dans les flux de travail de déploiement. Ce modèle d'exploitation favorise également une monétisation plus rapide, car les éditeurs peuvent distribuer des mises à niveau et des ajouts de fonctionnalités via le même cadre géré qui gère l'activation initiale. Pour les acheteurs, l'avantage pratique est moins de travail manuel autour de l'installation, de l'attribution des droits et de la maintenance des versions, ce qui facilite la mise à l'échelle de l'adoption basée sur la boutique à travers plusieurs fonctions.

Le déploiement basé sur le web conserve encore un rôle sur le marché des applications de boutique de gestion des services d'entreprise, en particulier pour les organisations qui doivent maintenir un contrôle plus strict sur l'hébergement juridictionnel, les mouvements de données internes ou les plans de migration par phases. Certaines entreprises sont encore en transition et préfèrent les formats basés sur le web pendant qu'elles modernisent leurs anciens environnements de gestion des services ou réévaluent leurs exigences de gouvernance cloud. Cela signifie que les modèles basés sur le web ne disparaissent pas, mais leur rôle évolue vers des cas d'utilisation contrôlés plutôt que vers le leadership de la croissance principale. L'avantage du cloud devient également plus difficile à contester à mesure que les agents d'intelligence artificielle se généralisent, car les mises à jour continues des modèles et les besoins de calcul plus élevés s'adaptent plus naturellement aux environnements natifs du cloud qu'aux configurations de déploiement contraintes. À mesure que des extensions plus avancées sont conçues en premier pour les piles cloud gérées, le marché des applications de boutique de gestion des services d'entreprise est susceptible d'élargir l'écart de performance entre les formats cloud et basés sur le web au fil du temps. Néanmoins, la demande transitionnelle pour le déploiement basé sur le web soutient encore une niche plus petite mais durable parmi les acheteurs qui valorisent le changement progressif plutôt que la standardisation rapide de la plateforme.

Par taille d'entreprise : les grandes entreprises détiennent la base de revenus tandis que les PME gagnent en vitesse

Les grandes entreprises ont capturé 71,84 % du marché en 2025, tandis que les PME devraient croître à un CAGR de 19,88 % jusqu'en 2031 sur le marché des applications de boutique de gestion des services d'entreprise. Les grandes organisations ont constitué une grande partie de la base installée initiale car elles disposaient du budget, des équipes d'architecture et des structures de gouvernance nécessaires pour adopter les écosystèmes de plateforme avant que les entreprises plus petites ne soient prêtes. Cette histoire compte encore car les personnalisations profondes des flux de travail et les engagements à long terme envers les plateformes de service créent des coûts de changement qui renforcent les dépenses en applications sur les mêmes environnements de base. En termes de revenus, les grandes entreprises continuent d'ancrer le marché des applications de boutique de gestion des services d'entreprise car elles achètent plus de modules, soutiennent plus de départements et nécessitent des catalogues plus larges d'extensions certifiées. Leurs habitudes d'achat favorisent également les packages de flux de travail premium avec des exigences plus strictes en matière de conformité, d'identité et d'orchestration. Cela donne aux plateformes leaders un plancher commercial durable, même si la croissance des nouveaux clients devient plus diversifiée.

Les PME entrent sur le marché des applications de boutique de gestion des services d'entreprise par une voie différente qui dépend d'offres groupées prévalidées, de chemins de mise en œuvre plus légers et d'achats basés sur la consommation. Le Centre du commerce international a identifié les lacunes en matière d'infrastructure numérique et les pénuries de compétences comme des obstacles majeurs pour les petites entreprises, ce qui soutient l'idée que les extensions prêtes à l'emploi sont plus attractives que le développement personnalisé pour ce groupe d'acheteurs. C'est pourquoi l'adoption par les PME s'accélère même à partir d'une base plus petite, car les applications de marché certifiées peuvent réduire à la fois la complexité du projet et le besoin d'expertise interne rare. Le secteur des applications de boutique de gestion des services d'entreprise bénéficie également de ce modèle, car les offres groupées d'applications et la configuration guidée réduisent le coût d'extension de l'automatisation des services aux entreprises qui restaient autrefois en dehors de la catégorie. Les acheteurs de taille intermédiaire sont particulièrement importants car ils souhaitent des capacités de flux de travail avancées sans la charge opérationnelle des déploiements à l'échelle des grandes entreprises. Sur la période de prévision, une adoption plus rapide par les PME devrait progressivement réduire le déséquilibre actuel des revenus, même si les grandes organisations devraient rester la principale source de dépenses absolues.

Par application : la sécurité et l'identité mènent la croissance tandis que la gestion des opérations informatiques ancre l'échelle

Les opérations de sécurité et l'identité devraient croître à un CAGR de 20,82 % jusqu'en 2031, tandis que la gestion des opérations informatiques détenait 31,46 % de la part du marché des applications de boutique de gestion des services d'entreprise en 2025. La gestion des opérations informatiques reste le plus grand pool de revenus car les fonctions de gestion des incidents, de surveillance, de flux de travail de changement et de fiabilité des services sont déjà intégrées dans les plateformes de services d'entreprise matures. Cette base installée donne au marché des applications de boutique de gestion des services d'entreprise un centre de demande stable, car les acheteurs continuent d'ajouter des extensions autour des processus de service informatique éprouvés avant de passer à de nouvelles catégories fonctionnelles. Dans le même temps, les opérations de sécurité et l'identité croissent plus rapidement car la montée de l'activité menée par des machines élargit le nombre de points d'accès nécessitant validation, surveillance et contrôles d'audit. C1 a rapporté en 2026 que 95 % des entreprises font désormais fonctionner des agents d'intelligence artificielle qui effectuent de manière autonome des tâches informatiques ou de sécurité, tandis que seulement 45 % ont déployé des outils de gestion des identités et des accès pour gouverner les identités non humaines.[2]Salle de presse IBM, "IBM et ServiceNow élargissent leur collaboration pour exploiter les données d'entreprise pour l'intelligence artificielle à grande échelle," IBM, ibm.com Cet écart pousse les acheteurs vers des extensions certifiées capables de sécuriser les actions des agents dans les flux de travail de service sans forcer des projets de gouvernance séparés et plus lents.

Le marché des applications de boutique de gestion des services d'entreprise suscite également un intérêt croissant pour la prestation de services des ressources humaines, les entreprises cherchant à gérer les flux de travail des employés sur les mêmes plateformes utilisées pour les opérations de support interne. Dynatrace et ServiceNow ont élargi leur collaboration dans les domaines de la prestation de services des ressources humaines, des opérations informatiques et de la gestion des actifs, renforçant le mouvement vers une orchestration de services plus large sur une plateforme partagée. La gestion des services clients gagne également du terrain là où les organisations souhaitent des liens plus étroits entre les processus de service internes et les interactions de support externe. Les extensions de flux de travail personnalisés et de productivité restent importantes dans la longue traîne du catalogue, car elles répondent à des cas d'utilisation verticaux que les fournisseurs de plateforme n'ont pas entièrement standardisés. En ce sens, le marché des applications de boutique de gestion des services d'entreprise combine un cœur d'opérations informatiques mature avec un nouveau moteur de croissance en matière de sécurité et d'identité, alimenté par les besoins de gouvernance de l'intelligence artificielle. Ce modèle devrait maintenir le volume centré sur les catégories menées par l'informatique tout en déplaçant la croissance incrémentale vers le contrôle de l'identité, du risque et des flux de travail transversaux.

Analyse géographique

L'Amérique du Nord représentait 41,28 % des revenus en 2025, ce qui en fait le plus grand marché régional pour les applications de boutique de gestion des services d'entreprise. La région bénéficie d'une forte concentration de déploiements de plateformes d'entreprise de grande taille, d'un large alignement avec les hyperscalers et d'un écosystème de fournisseurs mature qui soutient le développement d'extensions basées sur la boutique dans de nombreuses catégories de flux de travail. Les États-Unis restent le principal contributeur régional, tandis que le Canada et le Mexique ajoutent de la demande à mesure que les organisations multinationales étendent des modèles communs de gouvernance des services à travers les opérations régionales. Cela donne à l'Amérique du Nord une avance structurelle sur le marché des applications de boutique de gestion des services d'entreprise, car les acheteurs y adoptent souvent de nouvelles catégories d'applications plus tôt et peuvent les déployer à grande échelle dans de vastes environnements installés. L'Europe est la deuxième géographie en importance et reste particulièrement importante pour la demande liée à la conformité. Les acheteurs en Allemagne, au Royaume-Uni et en France accordent plus d'importance aux contrôles auditables, à la discipline de traitement des données et à la responsabilité des fournisseurs, élevant la barre de qualité pour les référencements en boutique et soutenant les fournisseurs disposant d'une infrastructure de gouvernance plus solide.

L'Asie-Pacifique devrait se développer à un CAGR de 20,71 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des applications de boutique de gestion des services d'entreprise. Le profil de croissance régional est soutenu par une augmentation des dépenses en logiciels d'entreprise, des programmes de modernisation numérique plus solides et une préférence des acheteurs pour des modèles de déploiement plus rapides qui réduisent la dépendance aux ressources de développeurs rares. L'Inde, la Chine, le Japon, la Corée du Sud et l'Australie sont au cœur de cette expansion, mais les modèles de demande sous-jacents diffèrent entre eux, car chaque marché évolue à un rythme différent en matière de préparation au cloud, de règles d'approvisionnement et de numérisation des flux de travail internes. Le Japon offre un exemple clair dans le secteur public, car son Agence numérique a formalisé le marché numérique début 2025 pour soutenir l'approvisionnement en logiciels en tant que service dans les ministères, les préfectures et les municipalités.[3]C1, "Avenir de la sécurité des identités 2026," C1, c1.ai Cette initiative est importante pour le marché des applications de boutique de gestion des services d'entreprise car elle normalise un modèle de marché gouverné dans l'administration publique et crée une voie plus claire pour les outils de flux de travail certifiés. Dans l'ensemble de la région, les offres groupées d'applications préconstruites deviennent également plus attractives là où les organisations ont besoin d'automatisation des processus métier mais ne peuvent pas soutenir de longs cycles de développement personnalisé. L'opportunité de croissance est donc liée non seulement aux budgets logiciels, mais aussi à un besoin pratique de déploiement plus simple et de gouvernance plus solide.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent encore une part plus petite du marché des applications de boutique de gestion des services d'entreprise, mais ils restent stratégiquement pertinents car la croissance est souvent liée à des programmes de modernisation formels et à une adoption motivée par la conformité. Le Brésil mène la demande en Amérique du Sud, avec des acheteurs multinationaux et du secteur public montrant un intérêt croissant pour des plateformes de flux de travail structurées pouvant soutenir la cohérence des politiques et la préparation aux audits. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite continuent d'investir dans des programmes de gouvernement numérique et de transformation des entreprises qui améliorent l'environnement opérationnel pour les applications de boutique certifiées. L'Afrique est encore plus tôt dans sa courbe d'adoption, avec l'Afrique du Sud et le Nigéria se distinguant là où les services financiers et les télécommunications créent des exigences de gestion des services plus fortes que la moyenne régionale plus large. Prises ensemble, ces géographies représentent un pool de revenus plus petit aujourd'hui, mais elles offrent un potentiel d'expansion pour les fournisseurs capables d'aligner les modèles de tarification, de conformité et de déploiement sur les réalités opérationnelles locales au sein du marché des applications de boutique de gestion des services d'entreprise.

Paysage concurrentiel

Le marché des applications de boutique de gestion des services d'entreprise est modérément concentré au niveau de la plateforme et plus fragmenté au niveau des extensions, ce qui crée une structure concurrentielle divisée. Les propriétaires de plateformes contrôlent la certification, la distribution et l'accès aux clients installés, définissant ainsi les règles qui façonnent la participation des diteurs indépendants au marché des applications de boutique de gestion des services d'entreprise. Cela donne aux leaders un avantage clair en matière de visibilité, d'économie d'écosystème et de calendrier de mise à niveau, même lorsque les catégories d'extensions individuelles restent contestées. Dans le même temps, les acheteurs évaluent encore la qualité des applications en fonction de l'adéquation aux flux de travail, de la solidité de la conformité et de la facilité de déploiement, laissant de la place à la concurrence entre fournisseurs spécialisés. ServiceNow reste le point de référence le plus fort dans cet espace car l'échelle de son marché, le packaging de l'intelligence artificielle et l'étendue de la plateforme sont déjà liés opérationnellement. Atlassian, Freshworks et BMC comptent encore dans des domaines de flux de travail spécifiques, maintenant le marché des logiciels de gestion des services d'entreprise actif plutôt que fermé.

Les mouvements stratégiques sur le marché des applications de boutique de gestion des services d'entreprise montrent que les entreprises leaders se développent par des acquisitions, la construction d'écosystèmes et un contrôle plus étroit des capacités de données et d'identité. ServiceNow a finalisé son acquisition d'Armis en juin 2026, après avoir déjà clôturé l'acquisition de Veza, et cette combinaison a renforcé la couverture de sécurité et d'identité en première partie au sein de sa plateforme de flux de travail plus large. IBM et ServiceNow ont également élargi leur collaboration en juin 2026 pour relever le défi des données prêtes pour l'intelligence artificielle et la couche d'applications héritées, avec des solutions conjointes attendues via la boutique ServiceNow au second semestre 2026.[4]Agence numérique du Japon, "Annonce du lancement de la version officielle du marché numérique," Agence numérique du Japon, digital-gov.note.jp Freshworks a renforcé sa position ServiceOps grâce à l'acquisition de FireHydrant, qui a connecté la gestion des services informatiques avec la gestion des incidents native de l'intelligence artificielle et les fonctions de fiabilité. Ces mouvements montrent que la concurrence sur le marché des applications de boutique de gestion des services d'entreprise est de plus en plus axée sur la possession de couches de contrôle adjacentes plutôt que sur le simple ajout de fonctionnalités d'applications isolées.

Les opportunités d'espaces blancs restent significatives sur le marché des applications de boutique de gestion des services d'entreprise, en particulier dans les catégories de flux de travail verticaux qui nécessitent une logique de conformité plus solide ou une automatisation plus poussée que ce que les outils horizontaux larges fournissent actuellement. La prestation de ressources humaines spécifique à l'industrie, les flux de travail financiers à forte contrainte de conformité et la réponse aux incidents orientée télécommunications offrent encore de la place pour une spécialisation accrue. Le secteur des applications de boutique de gestion des services d'entreprise est également sous pression de la part de nouveaux entrants natifs de l'intelligence artificielle qui peuvent travailler dans les programmes de plateforme établis tout en offrant une tarification plus simple et un déploiement plus rapide. Cela crée un défi pour les éditeurs établis, car les relations clients existantes ne garantissent plus la différenciation des produits si les acheteurs peuvent trouver des alternatives certifiées avec un périmètre plus étroit et moins de friction. Au fil du temps, le marché est susceptible de maintenir sa structure mixte, où un petit groupe de plateformes façonne la distribution tandis qu'un champ plus large d'éditeurs se dispute la demande au niveau des catégories au sein du marché des applications de boutique de gestion des services d'entreprise.

Leaders du secteur des applications de boutique de gestion des services d'entreprise

ServiceNow, Inc.

IBM Corporation

Microsoft Corporation

Cisco Systems, Inc.

Okta, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : ServiceNow a finalisé son acquisition d'Armis pour environ 7,75 milliards USD, intégrant la visibilité en temps réel des actifs cyber et l'intelligence d'identité native de l'intelligence artificielle, via l'acquisition précédemment clôturée de Veza, dans sa plateforme. Cela positionne ServiceNow comme un fournisseur intégré verticalement d'extensions d'opérations de sécurité, modifiant le calcul concurrentiel pour les éditeurs d'applications de sécurité indépendants dans sa boutique.

- Juin 2026 : IBM et ServiceNow ont annoncé une collaboration élargie pour résoudre le problème des données prêtes pour l'intelligence artificielle et la couche d'applications héritées. Le partenariat livrera des solutions conjointes via la boutique ServiceNow au second semestre 2026, étendant le tissu de données de flux de travail de ServiceNow avec les capacités de données d'entreprise d'IBM pour permettre des opérations informatiques autonomes pour les plus grandes entreprises mondiales.

- Juin 2026 : Everbridge xMatters a élargi sa collaboration avec ServiceNow, étendant les initiatives antérieures de gestion des événements d'urgence vers les opérations numériques pilotées par l'intelligence artificielle et l'orchestration des flux de travail. L'intégration élargie de XMatters dans la boutique ServiceNow ajoute des communications automatisées avec les parties prenantes, un routage dynamique des incidents et des capacités d'automatisation des flux de travail conçues pour réduire les temps de réponse aux incidents d'entreprise.

- Mars 2026 : SailPoint a signé un accord de collaboration stratégique avec AWS pour gouverner l'accès à l'intelligence artificielle agentique, rendant la sécurité des identités machines et la sécurité des identités d'agents de SailPoint disponibles à l'achat via AWS Marketplace. L'accord crée une nouvelle voie vers le marché pour les extensions de gouvernance des identités dans les environnements d'entreprise natifs du cloud.

Périmètre du rapport sur le marché mondial des applications de boutique de gestion des services d'entreprise

Les applications de boutique de gestion des services d'entreprise sont des applications qui permettent aux organisations de gérer, d'automatiser et de fournir des services métier internes via un portail de services centralisé. Le périmètre comprend les applications utilisées dans des fonctions telles que l'informatique, les ressources humaines, la finance, les installations, le juridique et d'autres départements d'entreprise pour rationaliser les demandes de service, les approbations, les flux de travail, la gestion des connaissances et le libre-service des employés.

Le rapport sur le marché des applications de boutique de gestion des services d'entreprise est segmenté par type de déploiement (basé sur le cloud et basé sur le web), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), application (extensions de gestion des opérations informatiques, extensions de prestation de services des ressources humaines, extensions de gestion des services clients, extensions des opérations de sécurité et d'identité, et extensions de flux de travail personnalisés et de productivité), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Basé sur le web |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Extensions de gestion des opérations informatiques |

| Extensions de prestation de services des ressources humaines |

| Extensions de gestion des services clients |

| Extensions des opérations de sécurité et d'identité |

| Extensions de flux de travail personnalisés et de productivité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type de déploiement | Basé sur le cloud | |

| Basé sur le web | ||

| Par taille d'entreprise | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par application | Extensions de gestion des opérations informatiques | |

| Extensions de prestation de services des ressources humaines | ||

| Extensions de gestion des services clients | ||

| Extensions des opérations de sécurité et d'identité | ||

| Extensions de flux de travail personnalisés et de productivité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché des applications de boutique de gestion des services d'entreprise ?

Le marché des applications de boutique de gestion des services d'entreprise s'élève à 2,76 milliards USD en 2026 et devrait atteindre 6,21 milliards USD d'ici 2031, avec un CAGR de 17,61 % sur la période 2026-2031.

Quels sont les facteurs qui stimulent l'adoption des applications de boutique de gestion des services d'entreprise ?

Les principaux moteurs de la demande sont les écosystèmes de flux de travail axés sur le cloud, l'utilisation plus large de l'automatisation assistée par l'intelligence artificielle, l'orchestration des services transversaux et l'intérêt croissant pour le déploiement d'applications low-code et no-code.

Quel modèle de déploiement domine cet espace aujourd'hui ?

Les applications basées sur le cloud représentaient 84,37 % des revenus en 2025 et devraient croître à un CAGR de 18,64 % jusqu'en 2031, maintenant le cloud comme principal format commercial.

Quel groupe d'acheteurs se développe le plus rapidement ?

Les grandes entreprises détenaient encore 71,84 % des revenus en 2025, mais les PME devraient croître plus rapidement à un CAGR de 19,88 % à mesure que les offres groupées d'applications prévalidées abaissent les barrières à l'adoption.

Quel domaine d'application présente les meilleures perspectives de croissance ?

Les opérations de sécurité et l'identité devraient croître à un CAGR de 20,82 % jusqu'en 2031, soutenues par la montée des agents d'intelligence artificielle et le déficit de gouvernance autour des identités non humaines.

Quelle région offre la plus forte opportunité de croissance jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 20,71 %, tandis que l'Amérique du Nord reste le plus grand contributeur de revenus avec une part de 41,28 % en 2025.

Dernière mise à jour de la page le: