Taille et part du marché des applications intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

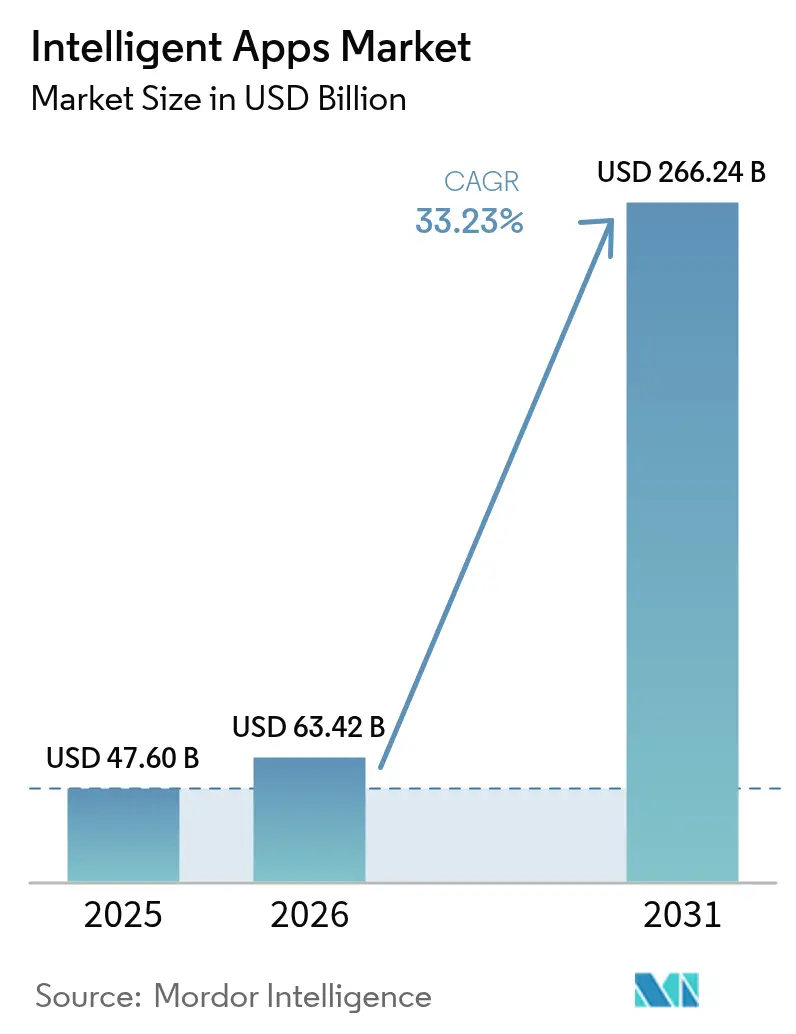

| Taille du Marché (2026) | 63.42 Milliards de dollars |

| Taille du Marché (2031) | 266.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 33.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications intelligentes par Mordor Intelligence

Le marché des applications intelligentes était évalué à 47,60 milliards USD en 2025 et devrait croître de 63,42 milliards USD en 2026 pour atteindre 266,24 milliards USD d'ici 2031, à un TCAC de 33,23 % durant la période de prévision (2026-2031). Les vastes programmes de transformation numérique des entreprises poussent les organisations à intégrer l'IA directement dans les logiciels du quotidien plutôt que de la traiter comme une fonctionnalité additionnelle. Les outils natifs du cloud, les modèles fondamentaux pré-entraînés et la tarification à la consommation des ressources informatiques ont supprimé la plupart des obstacles en capital, permettant même aux entreprises de taille intermédiaire de déployer des applications intelligentes de niveau production en moins de 90 jours. Du côté de la demande, les fonctions métier exigent désormais une personnalisation en temps réel et une automatisation autonome des tâches, faisant passer l'IA des pilotes expérimentaux aux charges de travail génératrices de revenus. Le marché des applications intelligentes bénéficie également d'un fort cycle de renouvellement du matériel mobile qui intègre des accélérateurs IA dédiés dans les appareils grand public, ouvrant un canal hors ligne pour l'inférence à faible latence. Enfin, le renforcement des réglementations en matière d'accessibilité en Amérique du Nord et dans l'Union européenne transforme les fonctionnalités de conformité pilotées par l'IA — telles que le sous-titrage en temps réel et les mises en page adaptatives — en exigences produit obligatoires.

Principaux enseignements du rapport

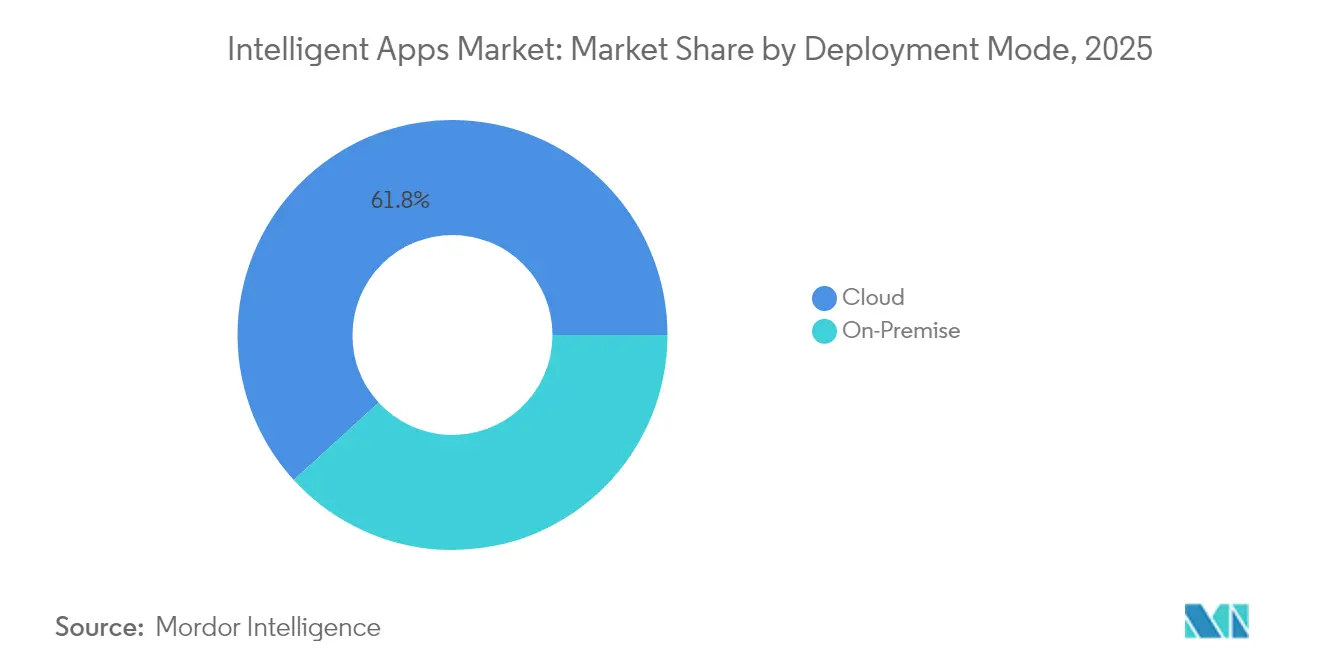

- Par mode de déploiement, les services cloud détenaient 61,78 % de la part du marché des applications intelligentes en 2025 et progressent à un TCAC de 38,65 % jusqu'en 2031.

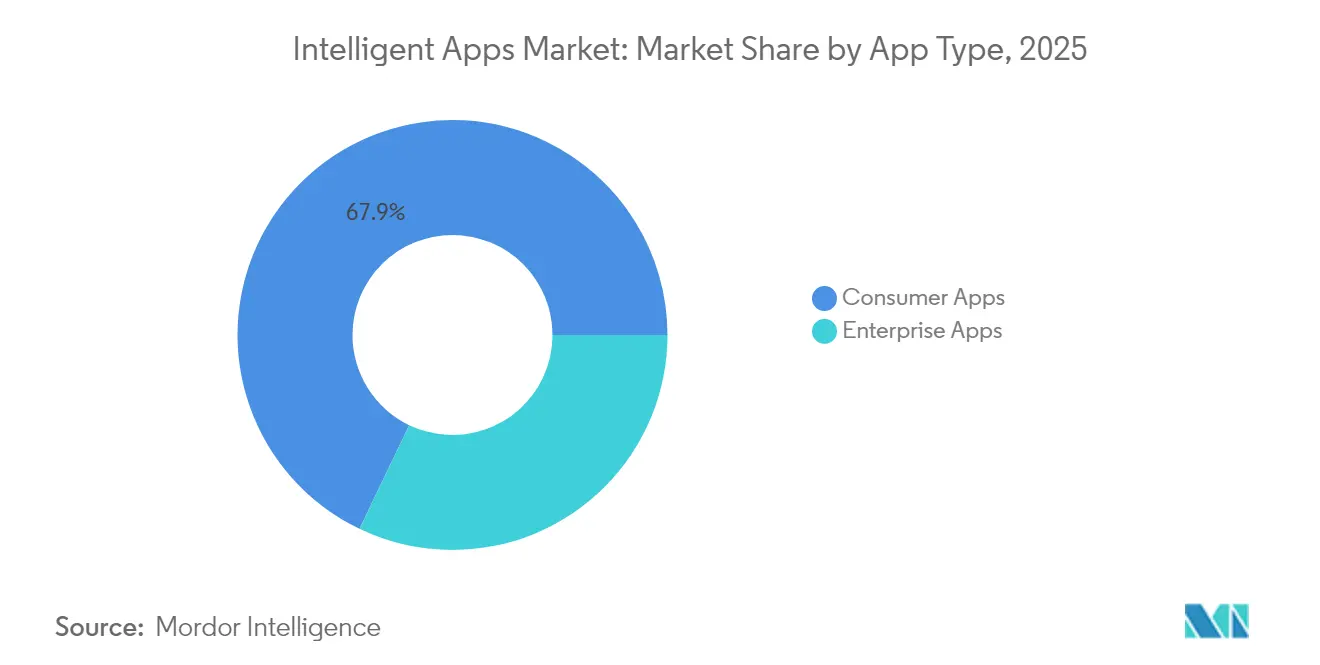

- Par type d'application, les applications grand public dominaient avec une part de chiffre d'affaires de 67,88 % en 2025, tandis que les applications d'entreprise affichent l'expansion la plus rapide à un TCAC de 33,75 %.

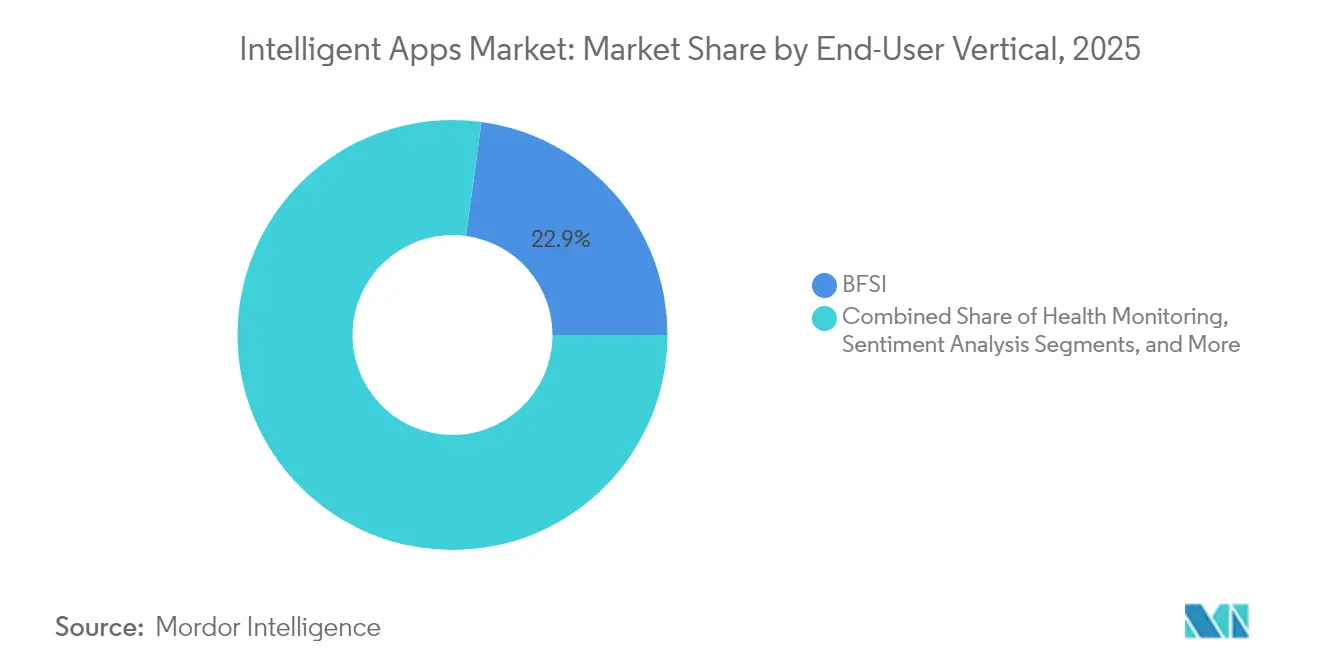

- Par secteur d'utilisateur final, les Services Bancaires, Financiers et d'Assurance ont contribué à 22,85 % de la taille du marché des applications intelligentes en 2025 ; la Santé et les Sciences du Vivant progresse à un TCAC de 33,45 % jusqu'en 2031.

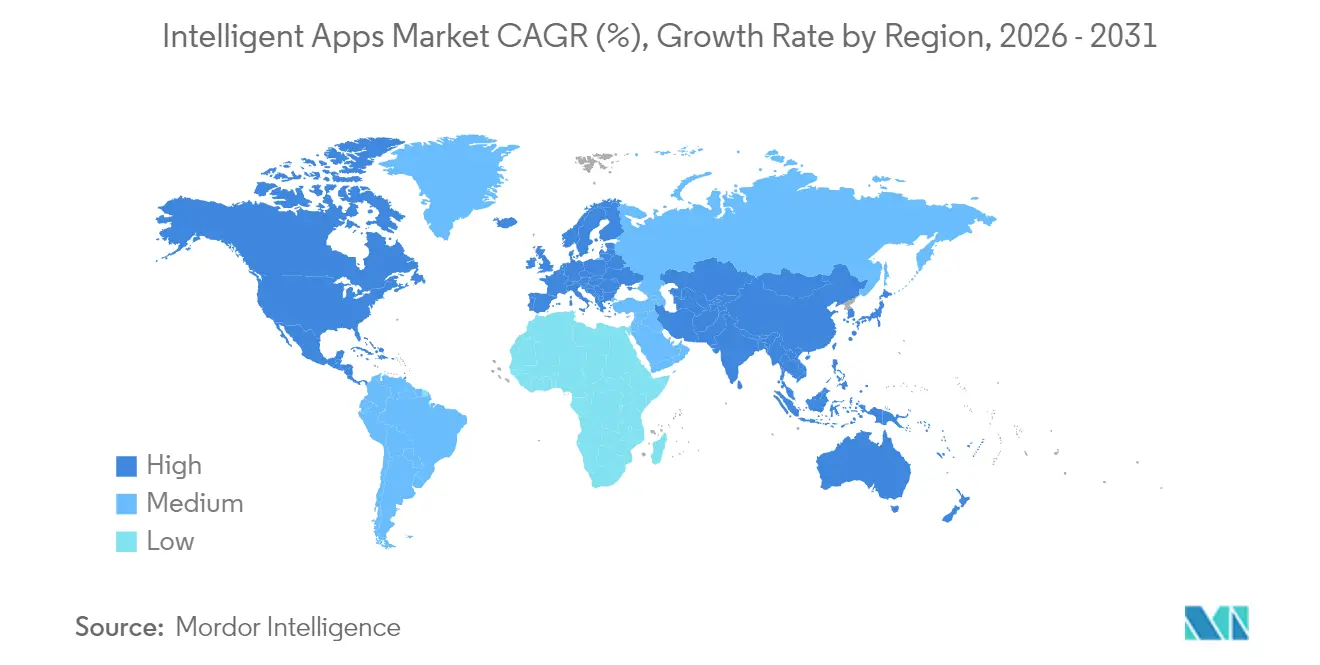

- Par géographie, l'Amérique du Nord représentait 37,55 % de la part du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 39,18 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des applications intelligentes

Analyse d'impact des facteurs moteurs*

| Facteur moteur | ( ~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des smartphones et parcours clients centrés sur le mobile | +8.2% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Budgets d'IA d'entreprise pour les applications intelligentes | +9.1% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes d'IA cloud réduisant les obstacles au développement | +7.8% | Mondial, régions axées sur le cloud | Court terme (≤ 2 ans) |

| Accélérateurs IA embarqués sur l'appareil pour une utilisation hors ligne | +4.3% | Amérique du Nord, Chine, Corée du Sud | Long terme (≥ 4 ans) |

| Réglementations sur l'accessibilité | +2.1% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| IA en périphérie pour une personnalisation en quelques millisecondes | +3.0% | Régions urbaines équipées de la 5G dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Budgets de transformation numérique des entreprises pour les applications alimentées par l'IA

Les dépenses d'IA des entreprises ont bondi de 130 % en 2024 pour atteindre 13,8 milliards USD, les équipes dirigeantes ayant privilégié les applications intelligentes génératrices de revenus plutôt que les chatbots de réduction des coûts. Plus de la moitié des grandes entreprises s'attendent désormais à ce que l'IA génère une croissance du chiffre d'affaires, réorientant les budgets des licences traditionnelles vers les plateformes natives de l'IA. Microsoft a rapporté à lui seul 13 milliards USD de revenus IA en 2024 et a alloué 80 milliards USD à de nouvelles infrastructures, garantissant une capacité GPU suffisante pour ses clients entreprises.[1]Microsoft Corporation, "Transcription des résultats T4 de l'exercice 2024," microsoft.com Les institutions financières illustrent le potentiel de retour sur investissement : les banques américaines acheminent déjà 73 % des tâches des employés via des assistants d'IA générative, et Citi estime un gain de profits de 170 milliards USD d'ici 2028 grâce à l'automatisation intelligente. Le schéma est similaire dans la logistique, l'énergie et le commerce de détail où des agents IA supervisent désormais des flux de travail à volume élevé et à forte intensité transactionnelle.

Plateformes d'IA cloud réduisant les obstacles au développement

Les services d'IA en cloud public ont traité 1,3 million d'heures GPU en 2024 sur les infrastructures d'Amazon, Microsoft et Google, mettant l'entraînement de modèles de niveau industriel à la portée des développeurs de niveau intermédiaire. Les outils sans code et les API pré-entraînées de vision, de reconnaissance vocale et de traitement du langage permettent aux analystes métier de créer des applications en production sans expertise en science des données. Si la vitesse de création de valeur s'accélère, la charge de gouvernance augmente également : les directeurs des risques doivent désormais certifier chaque modèle en matière d'équité, de robustesse et d'explicabilité avant son lancement. Les responsables y répondent en adoptant des hubs MLOps centralisés qui automatisent le contrôle de version, les analyses de biais et les journaux d'audit, trouvant ainsi un équilibre entre déploiement rapide et IA responsable.

Prolifération des smartphones et parcours clients centrés sur le mobile

Les applications mobiles intelligentes ont généré 3,3 milliards USD de revenus en 2024, en hausse de 51 % en glissement annuel, portées par les processeurs neuronaux intégrés aux appareils qui exécutent localement des modèles complexes.[2]Sensor Tower, "Revenus des applications mobiles d'IA générative 2024," sensortower.com L'intégration de ChatGPT dans Siri par Apple a déclenché 160 millions de téléchargements en août 2024, prouvant l'appétit du grand public pour les interfaces conversationnelles. D'ici fin 2028, plus de la moitié des nouveaux smartphones seront livrés avec des fonctionnalités d'IA générative, créant une vaste base installée pour les développeurs. Pour les entreprises, une stratégie centrée sur le mobile réduit la latence, diminue les frais de sortie du cloud et ouvre de nouveaux cas d'usage — tels que les inspections de terrain industrielles — où l'inférence en temps réel est essentielle même en cas de faible connectivité.

Les accélérateurs IA embarqués sur l'appareil permettent une intelligence hors ligne

NVIDIA a enregistré 60 milliards USD de revenus en silicium en 2024, portés par les GPU de classe périphérique et les conceptions de système sur puce pour smartphones, véhicules et équipements IoT. À mesure que le matériel atteint des performances de 10 000 milliards d'opérations, les tâches autrefois réservées aux clusters de centres de données s'exécutent désormais sur des appareils portables. Cette évolution est critique pour les véhicules autonomes, les robots d'usines intelligentes et les casques de réalité étendue qui ne peuvent tolérer les délais d'aller-retour vers le cloud. Les développeurs font face à de nouveaux défis pour élaguer et quantifier les modèles afin qu'ils s'adaptent aux environnements à faible consommation énergétique, mais ceux qui y parviennent bénéficient d'une expérience utilisateur différenciée qui fonctionne même dans les zones sans réseau.

Analyse d'impact des freins*

| Frein | ( ~ ) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écosystèmes d'applications fragmentés et complexité d'intégration | -4.7% | Mondial, affecte les développements multiplateformes | Court terme (≤ 2 ans) |

| Conformité à la protection des données (RGPD, CPRA) | -3.2% | Union européenne, Californie, diffusion mondiale | Moyen terme (2-4 ans) |

| Pénurie et coût du matériel IA spécialisé | -2.8% | Chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Risque de réputation lié aux litiges sur les biais algorithmiques | -1.9% | Tribunaux d'Amérique du Nord et d'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écosystèmes d'applications fragmentés et complexité d'intégration

Les développeurs doivent désormais concilier des contrôleurs industriels vieux d'un demi-siècle, trois générations de suites ERP et une demi-douzaine de versions de systèmes d'exploitation mobiles lorsqu'ils déploient des applications intelligentes unifiées. Les coûts d'intégration qui en résultent peuvent absorber 20 % de la dépense totale du projet, notamment dans la fabrication où les machines héritées manquent encore d'API modernes. Les déploiements hybrides ajoutent des couches d'orchestration, obligeant les équipes à gérer les contraintes de latence, de sécurité et de souveraineté des données entre les nœuds cloud et sur site. Les fournisseurs ripostent avec des connecteurs universels et des bus d'événements centrés sur l'IA, mais les données d'entretiens avec des DSI suggèrent que l'interopérabilité complète restera hors de portée pendant au moins deux années supplémentaires.

Conformité à la protection des données (RGPD, CPRA, etc.)

Le RGPD européen et le CPRA californien imposent des tableaux de bord de consentement, la transparence algorithmique et des routines de minimisation des données qui dépouillent fréquemment les ensembles d'entraînement de leur contexte de valeur. Les institutions financières consacrent désormais jusqu'à 15 % de leurs budgets IA aux outils de conformité, notamment les traceurs de lignage des données et les générateurs de données synthétiques qui compensent les restrictions d'accès. Les multinationales choisissent souvent d'appliquer à l'échelle mondiale la norme régionale la plus stricte pour éviter les divergences de code, poussant les petites entreprises vers des prestataires de services gérés qui intègrent la conformité dans la plateforme. À moyen terme, les techniques d'amélioration de la protection de la vie privée telles que l'apprentissage fédéré et le chiffrement homomorphe pourraient réduire cette charge, mais les déploiements actuels font encore face à des cycles de tests et d'audit prolongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : La domination du cloud accélère la migration des entreprises

Les déploiements cloud ont capturé 61,78 % de la taille du marché des applications intelligentes en 2025, et ce même segment se développe à un TCAC de 38,65 % grâce aux clusters GPU élastiques et à la tarification à la consommation. Les entreprises apprécient la capacité à déployer des environnements de bac à sable en quelques minutes, à exécuter des expériences sur des ensembles de données à l'échelle du téraoctet puis à libérer les ressources une fois terminé. Pendant ce temps, les responsables achats font état d'une réduction du délai de création de valeur dans un rapport de 2 pour 1 par rapport aux cycles de renouvellement sur site. Une contre-tendance est visible : 47 % des grandes organisations développent des charges de travail en IA générative en interne, envisageant des schémas hybrides qui maintiennent les données sensibles à proximité tout en exploitant le cloud pour l'entraînement intensif. Les analystes notent que les conceptions centrées sur le déploiement sur site pourraient réduire les coûts d'inférence récurrents jusqu'à un tiers pour les cas d'usage à volume élevé.

Les systèmes sur site, bien que moins représentés en termes de part, bénéficient de serveurs IA dédiés de HPE et Dell qui intègrent des accélérateurs, de la mémoire à large bande passante et des piles MLOps clés en main. HPE a fait croître son chiffre d'affaires matériel IA de 16 % pour atteindre 1,5 milliard USD en 2024, confirmant une demande latente dans les secteurs réglementés qui privilégient la résidence des données et la latence prévisible. Par conséquent, les topologies hybrides — cloud pour le développement de modèles, périphérie ou centre de données pour l'inférence — sont sur le point de définir la prochaine phase de l'évolution du marché des applications intelligentes.

Par type d'application : Le volume grand public rencontre la création de valeur en entreprise

Les logiciels grand public ont généré 67,88 % des revenus de 2025, portés par des robots compagnons viraux et des outils de création de contenu génératif. Les effets de réseau et la distribution par les boutiques d'applications créent d'immenses pools d'utilisateurs où même des taux de conversion freemium de 3 % se traduisent par des dizaines de millions de ventes annuelles. Néanmoins, les offres de niveau entreprise offrent une économie par siège plus élevée, entraînant un TCAC de 33,75 % pour les déploiements en entreprise jusqu'en 2031. Les acheteurs d'entreprise valorisent les intégrations profondes avec les suites ERP, CRM et de communications unifiées qui amplifient la productivité de milliers d'employés. La suite Copilot de Microsoft illustre cette dynamique, les entreprises signalant des gains mesurables qui compensent les coûts d'abonnement en moins de six mois. À mesure que les flux de travail intègrent durablement des agents IA dans les chaînes d'approbation et les bases de connaissances, les coûts de migration s'élèvent, renforçant la dépendance aux fournisseurs et augmentant la valeur à vie.

Par secteur d'utilisateur final : Les services financiers en tête, la santé accélère

Les Services Bancaires, Financiers et d'Assurance ont capturé 22,85 % de la part du marché des applications intelligentes en 2025, la plus grande part au sein de tout secteur vertical. Les institutions déploient des agents IA pour la détection des fraudes, le service client par chat et les contrôles de conformité en temps réel qui interprètent des réglementations complexes de manière plus fiable que les équipes humaines. Des pionniers tels qu'Erica de Bank of America et les systèmes de surveillance des fraudes par IA de Wells Fargo montrent comment les interfaces conversationnelles et la notation continue des risques réduisent les délais de réponse tout en diminuant l'effort manuel. Les assureurs reflètent cette tendance en automatisant le triage des sinistres et la souscription des polices, libérant les spécialistes pour des rôles de conseil à plus haute valeur ajoutée. En conséquence, le secteur BFSI reste le groupe de clients de référence pour les fournisseurs de plateformes qui ont besoin de succès de référence à volume élevé et à haute valeur pour valider leurs performances en entreprise.

La Santé et les Sciences du Vivant est le secteur vertical à la croissance la plus rapide, progressant à un TCAC de 33,45 % jusqu'en 2031 alors que les hôpitaux et les centres de recherche cherchent à réduire l'épuisement des cliniciens et à améliorer la précision diagnostique. En dehors des deux secteurs phares, le commerce de détail, la fabrication, les télécommunications, l'éducation et l'hôtellerie font évoluer des projets pilotes qui personnalisent les parcours d'achat, optimisent la maintenance des usines et automatisent les services d'assistance à l'échelle des campus. Chaque niche récompense les données spécifiques au domaine et l'expertise en matière de conformité, donnant naissance à des fournisseurs spécialisés qui complètent les grandes plateformes cloud plutôt que d'entrer en concurrence frontale.

Analyse géographique

L'Amérique du Nord a représenté 37,55 % des revenus de 2025, en faisant le plus grand contributeur régional au marché des applications intelligentes. La région bénéficie d'un capital-risque abondant, de grappes denses de talents en IA et d'une infrastructure cloud mature. Les entreprises américaines à elles seules ont investi 290 milliards USD dans la R&D en IA au cours des cinq dernières années, accélérant la commercialisation dans les secteurs bancaire, de la santé et de la fabrication avancée. Les cadres réglementaires — tels que le Cadre de gestion des risques IA du NIST — offrent des garde-fous clairs qui équilibrent l'innovation avec la protection des consommateurs, renforçant encore la dynamique d'adoption.

L'Asie-Pacifique est le moteur de croissance, projetée à un taux de croissance annuel composé de 39,18 % jusqu'en 2031. L'investissement du secteur public chinois de 2,1 milliards USD et la Stratégie nationale IA 2.0 de Singapour d'un milliard USD fournissent à la fois des capitaux et des vents arrière politiques. Les économies numériques centrées sur le mobile, combinées à de grandes bases de fabrication, créent une demande immédiate pour la maintenance prédictive, le contrôle qualité et le commerce hyper-personnalisé. Les hyperscalers locaux, notamment Alibaba Cloud et Tencent Cloud, ajoutent des modèles spécifiques aux langues qui accélèrent l'adoption régionale.

L'Europe occupe une position intermédiaire où le marché des applications intelligentes croît régulièrement sous des règles de confidentialité plus strictes. La prochaine Loi sur l'IA exige des évaluations des risques obligatoires et des étiquettes de transparence, poussant les fournisseurs vers des architectures explicables et des techniques préservant la confidentialité. Bien que la conformité ajoute des frictions, elle positionne également les fournisseurs européens comme des partenaires de confiance pour les secteurs critiques tels que la santé et l'administration publique, créant ainsi une opportunité d'exportation différenciée.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Les opérateurs de télécommunications déploient des plateformes IA à faible code qui permettent aux petits détaillants et aux startups de technologie financière d'intégrer des robots de chat et de voix sans équipes internes de science des données. Les programmes d'identité numérique soutenus par les gouvernements au Brésil et aux Émirats arabes unis élargissent davantage les cas d'usage adressables en fournissant des sources de données standardisées pour la vérification KYC et l'analyse de la fraude.

Paysage concurrentiel

Le marché des applications intelligentes affiche une concentration modérée. Les géants des plateformes — Microsoft, Amazon, Google et Apple — ancrent des piles de bout en bout qui englobent l'infrastructure cloud, les cadres d'orchestration et les points de terminaison grand public. Microsoft a enregistré 13 milliards USD de revenus IA pour 2024 et a réservé 80 milliards USD pour des extensions supplémentaires de centres de données, cimentant des économies d'échelle qui découragent les nouveaux entrants. Plutôt que d'acquérir directement, les acteurs en place optent de plus en plus pour des participations minoritaires ou des coentreprises afin de sécuriser des modèles de pointe tout en évitant les scrutins antitrust. L'investissement de 14,3 milliards USD de Meta pour 49 % de Scale AI illustre ce modèle de partenariat, permettant à Meta d'accéder à des pipelines de données organisées sans démanteler le modèle multi-clients de Scale.[3]IBM, "Indice mondial d'adoption de l'IA 2024," ibm.com

Des opportunités dans des espaces vierges persistent dans les niches verticales nécessitant un savoir-faire domaine et des droits de propriété intellectuelle en matière de conformité. Les startups axées sur le soutien à la décision clinique, l'analyse des risques ou les lignes de production d'usines autonomes exploitent des ensembles de données spécialisées et une expertise métier pour se différencier. Les fournisseurs ERP établis exercent également leur influence : SAP, Oracle et Salesforce intègrent l'IA dans les modules de gestion des commandes et des ressources humaines, regroupant des fonctionnalités à coût marginal pour se défendre contre les perturbateurs indépendants. Pour l'avenir, les modèles fondamentaux open source et les initiatives de cloud souverain pourraient desserrer la dépendance aux plateformes, mais les effets de réseau autour des données et de la distribution maintiendront le pouvoir de négociation en faveur des leaders des écosystèmes.

Leaders du secteur des applications intelligentes

IBM Corporation

Apple Inc,

Microsoft Corporation

Google LLC

Amazon Web Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Meta a investi 14,3 milliards USD pour une participation de 49 % dans Scale AI, recrutant le PDG Alexandr Wang pour diriger un nouveau groupe de recherche ciblant l'intelligence artificielle générale.

- Mai 2025 : Netflix a lancé un assistant de recherche en IA générative permettant aux abonnés d'utiliser des requêtes en langage naturel pour accéder à du contenu personnalisé.

- Mai 2025 : Microsoft a créé la division d'ingénierie CoreAI sous la direction de Jay Parikh pour développer une « pile d'applications axée sur l'IA » englobant Azure, GitHub et Visual Studio Code.

- Mars 2025 : Adobe et Microsoft ont lancé un aperçu privé connectant l'agent Adobe Marketing et l'agent Adobe Express à Microsoft 365 Copilot, permettant aux spécialistes du marketing de générer des visuels et des campagnes dans les flux de travail Office habituels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des applications intelligentes comme l'ensemble des logiciels packagés ou livrés dans le nuage dont l'expérience utilisateur de base est dynamiquement façonnée par des techniques d'intelligence artificielle intégrées, le plus souvent l'apprentissage automatique, le traitement du langage naturel, la vision par ordinateur et les modèles émergents d'IA agentique. Ces applications vont des super-applications mobiles orientées vers le consommateur à la productivité d'entreprise, en passant par l'analyse et les suites verticales spécifiques.

Exclusions du champ d'application, une ligne rapide : les runtimes d'IA uniquement liés à l'infrastructure, les cadres de développement autonomes et les applications traditionnelles basées sur des règles sans boucle d'auto-apprentissage ne sont pas pris en compte dans notre dimensionnement.

Aperçu de la segmentation

- Par mode de déploiement

- Sur site

- Cloud

- Par type d'application

- Applications grand public

- Applications d'entreprise

- Par secteur d'utilisateur final

- BFSI

- Commerce de détail et commerce électronique

- Santé et sciences du vivant

- Médias et divertissement

- Télécommunications et informatique

- Hôtellerie et voyages

- Fabrication

- Éducation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Espagne

- Suisse

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Viêt Nam

- Indonésie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de produits logiciels, des partenaires de la filière cloud et des directeurs informatiques en Amérique du Nord, en Europe et sur les marchés à forte croissance de la région Asie-Pacifique. Ces conversations ont permis de clarifier les prix de vente moyens, le nombre de sièges et les obstacles à la pénétration, ce qui nous a permis d'affiner les hypothèses que les données secondaires seules ne pouvaient pas entièrement expliquer.

Recherche documentaire

Nous avons compilé des données de base provenant de sources réputées et non confidentielles, telles que l'Observatoire des politiques d'IA de l'OCDE, le Bureau d'analyse économique des États-Unis, les tableaux de bord de l'économie numérique d'Eurostat, les notes sur les tendances technologiques de Gartner et les indicateurs de suivi des logiciels d'entreprise d'IDC. Les documents 10-K des entreprises, les dossiers des investisseurs et les documents commerciaux internationaux ont enrichi les indicateurs d'adoption. Les ressources payantes de D&B Hoovers et de Dow Jones Factiva nous ont aidés à vérifier la répartition des revenus et le flux d'informations sur les principaux fournisseurs. Les sources citées sont indicatives ; de nombreux autres ensembles de données ont été exploités pour la validation.

Dimensionnement du marché et prévisions

Une construction descendante du pool de la demande commence par les dépenses informatiques des entreprises et les revenus des magasins d'applications grand public, reconstitués à partir des comptes nationaux et des divulgations de la place de marché ; ceci est ensuite corroboré par des vérifications ascendantes échantillonnées telles que les roll-ups de revenus des fournisseurs et les estimations ASP x utilisateurs actifs des canaux de distribution. Les principaux moteurs du modèle comprennent le nombre de développeurs "cloud-native", la base d'installation d'appareils mobiles avec des accélérateurs d'IA sur l'appareil, les taux de conversion freemium-payant, les incitations réglementaires aux dépenses d'IA, et les taux moyens d'attachement aux fonctionnalités agentiques. Une régression multivariée combine ces variables, tandis que l'analyse de scénarios permet de saisir les changements dans les règles de tarification ou de protection de la vie privée. Les lacunes dans les données des fournisseurs sont comblées à l'aide de médianes ASP régionales et de multiplicateurs d'intensité d'utilisation examinés avec des experts.

Cycle de validation et de mise à jour des données

Les résultats passent par des écrans d'anomalie et de variance, après quoi un analyste principal vérifie les hypothèses. Les rapports sont actualisés chaque année ; les événements importants, les changements réglementaires majeurs ou les lancements de modèles révolutionnaires déclenchent des révisions intermédiaires. Un dernier balayage avant publication garantit que les clients reçoivent la dernière vision calibrée.

Pourquoi la fiabilité des commandes de base des applications intelligentes de Mordor ?

Les estimations publiées divergent souvent parce que les entreprises découpent le marché selon différentes lignes de fonctionnalité, regroupent des services adjacents ou appliquent des bases annuelles monétaires différentes.

Les principaux facteurs d'écart comprennent certaines études qui limitent le champ d'application aux applications mobiles d'IA, d'autres qui ne suivent que les modules d'IA agentique, et quelques-unes qui extrapolent les totaux mondiaux à partir d'échantillons de fournisseurs limités, des choix qui compriment ou gonflent la base de référence par rapport à la définition plus large, mais clairement délimitée, de Mordor. Notre cadence de mise à jour annuelle et l'exclusion explicite des revenus d'infrastructure distinguent encore davantage notre point de vue des instantanés utilisant des taux de change plus anciens ou des données portant sur plusieurs années.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 47,60 B (2025) | Renseignements sur le Mordor | - |

| USD 27,70 B (2025) | Conseil mondial A | champ d'application uniquement mobile, filtre les applications web d'entreprise |

| USD 5,13 B (2025) | Journal professionnel B | suit les applications d'IA avec des téléchargements payants uniquement ; ignore les abonnements SaaS |

| USD 5,25 B (2024) | Recherche sur l'industrie C | se concentre sur les "agents d'IA" autonomes et exclut les applications traditionnelles basées sur la ML |

Dans l'ensemble, la comparaison montre que lorsque le champ d'application, l'année de référence et les canaux de revenus sont alignés, la combinaison disciplinée de Mordor avec les pools de macro-demande, les vérifications sélectives ascendantes et le retour d'information continu des experts permet d'obtenir une base de référence équilibrée et transparente à laquelle les clients peuvent se fier pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des applications intelligentes ?

La taille du marché des applications intelligentes s'élève à 63,42 milliards USD en 2026 et devrait atteindre 266,24 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements cloud affichent l'expansion la plus rapide, enregistrant un TCAC de 38,65 % tout en détenant déjà 61,78 % de parts en 2025.

Quelle est la région à la croissance la plus rapide sur le marché des applications intelligentes ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quel secteur vertical génère le chiffre d'affaires le plus élevé aujourd'hui ?

Les Services Bancaires, Financiers et d'Assurance arrivent en tête, représentant 22,85 % des revenus de 2025, car les institutions déploient des applications intelligentes pour la détection des fraudes et le service client.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un TCAC de 39,18 % jusqu'en 2031, soutenue par de vastes investissements gouvernementaux en IA et des économies numériques centrées sur le mobile.

Comment les réglementations façonnent-elles la conception des applications intelligentes ?

Le RGPD, le CPRA et la prochaine Loi sur l'IA de l'Union européenne imposent la protection de la vie privée dès la conception, la transparence algorithmique et les évaluations des risques, incitant les fournisseurs à intégrer les mécanismes de conformité dès le départ.

Dernière mise à jour de la page le: