Taille et part du marché de l'analytique des applications

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

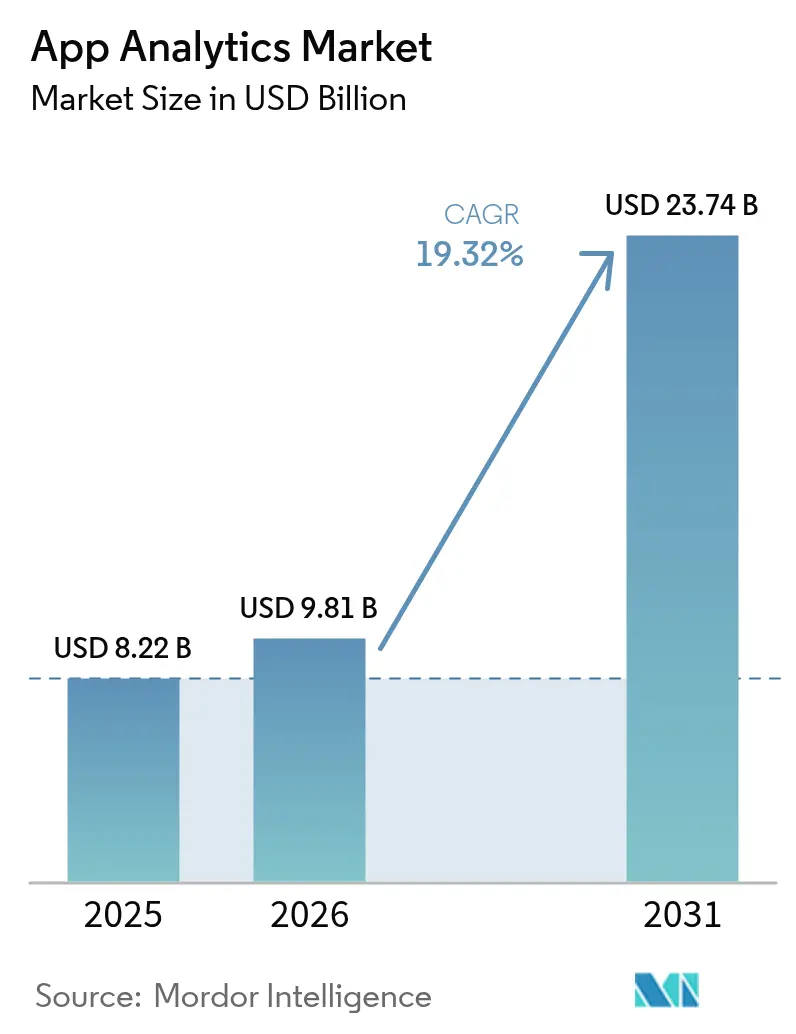

| Taille du Marché (2026) | 9.81 Milliards de dollars |

| Taille du Marché (2031) | 23.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique des applications par Mordor Intelligence

La taille du marché de l'analytique des applications en 2026 est estimée à 9,81 milliards USD, en hausse par rapport à la valeur de 2025 de 8,22 milliards USD, avec des projections pour 2031 affichant 23,74 milliards USD, croissant à un TCAC de 19,32 % sur la période 2026-2031. Cette expansion rapide est portée par les entreprises qui traitent les plateformes d'analyse intégrée aux applications comme une infrastructure critique pour la mission, ancrant les stratégies d'expérience client, de monétisation et de conformité. Le déploiement accéléré de la 5G raccourcit les cycles de collecte de données jusqu'à la prise de décision, tandis que les architectures préservant la confidentialité permettent une compréhension au niveau de l'utilisateur sans enfreindre les réglementations. L'analyse comportementale en temps réel guide désormais les politiques de tarification, de rétention et de contrôle de la fraude dans tous les secteurs, suscitant une vague de solutions activées en périphérie qui réduisent la latence et les coûts cloud. L'intensité concurrentielle augmente à mesure que les acteurs établis intègrent des modules pilotés par l'IA et que les fournisseurs spécialisés positionnent des boîtes à outils axées sur la confidentialité, offrant aux DSI un univers de partenaires plus large mais plus complexe.

Principaux enseignements du rapport

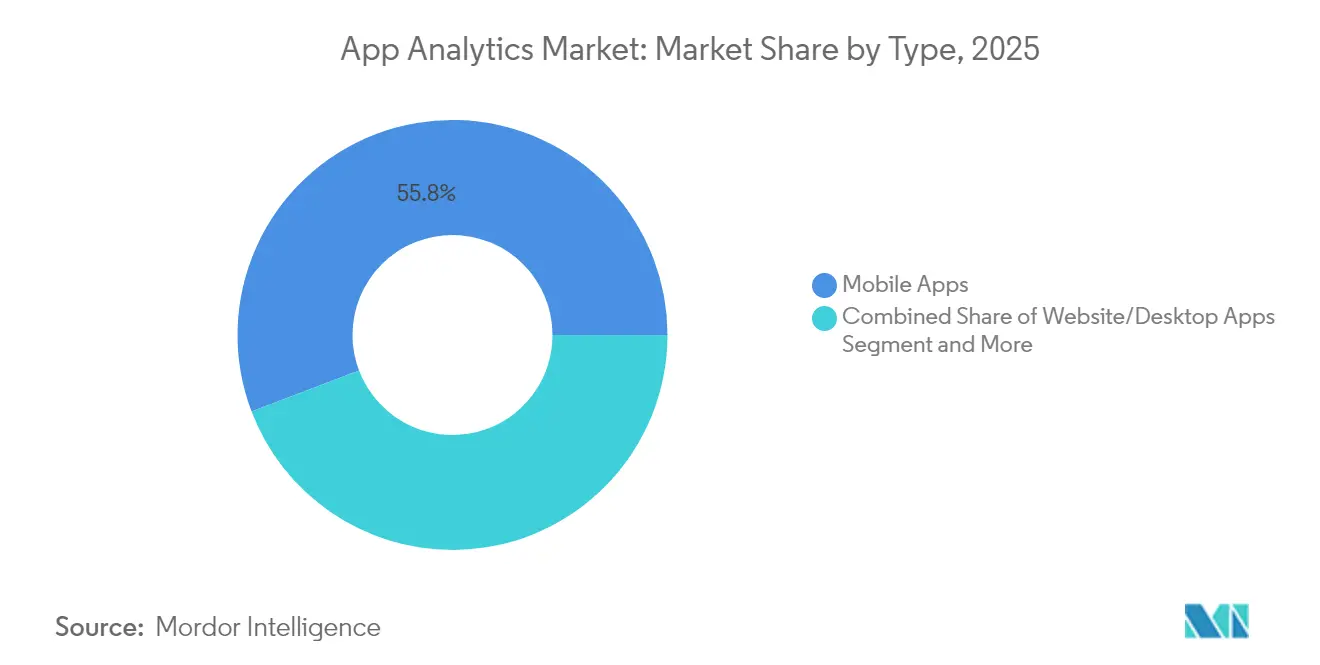

- Par type, les applications mobiles ont dominé avec une part de revenus de 55,78 % en 2025, tandis que les applications web progressives devraient se développer à un TCAC de 21,90 % jusqu'en 2031.

- Par application, l'analytique marketing et publicitaire représentait 40,75 % de la part du marché de l'analytique des applications en 2025, tandis que l'analytique du comportement et de la navigation des utilisateurs progresse à un TCAC de 21,25 %.

- Par modèle de déploiement, le cloud a conservé 56,61 % de la taille du marché de l'analytique des applications en 2025, et le déploiement hybride devrait croître à un TCAC de 21,65 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 59,72 % de la part du marché de l'analytique des applications en 2025, tandis que les petites et moyennes entreprises croissent à un TCAC de 22,45 % jusqu'en 2031.

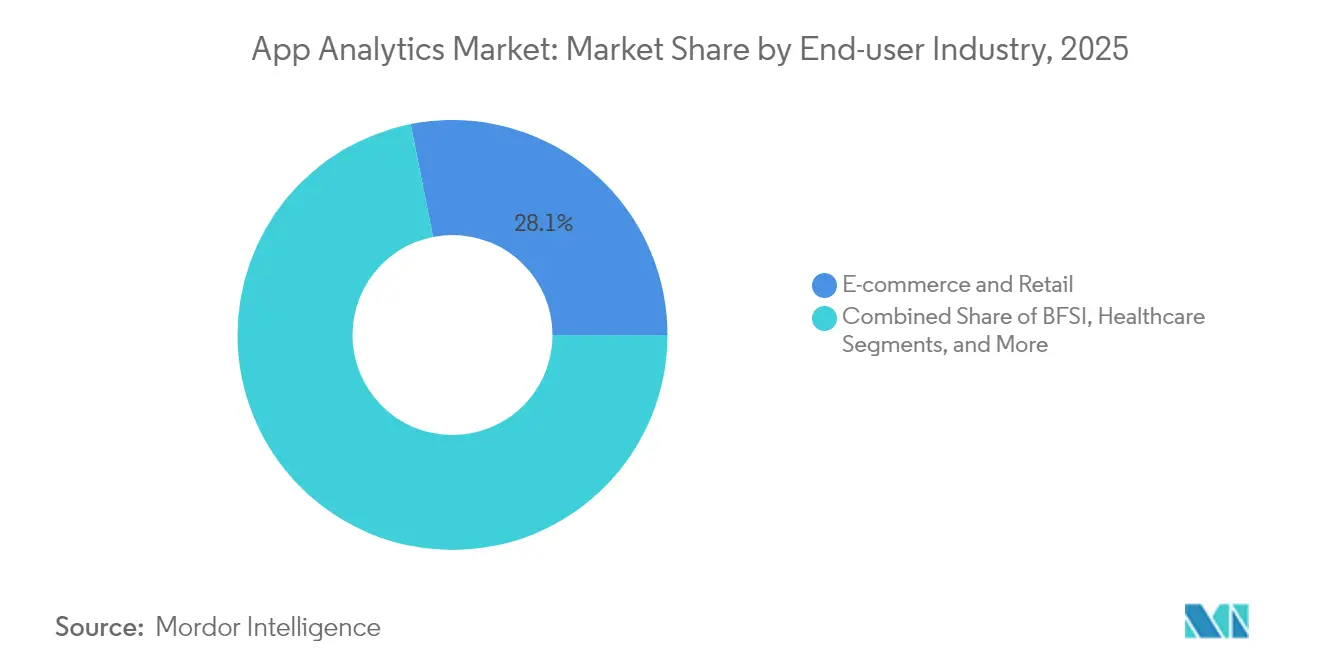

- Par secteur d'activité des utilisateurs finaux, le commerce électronique et la vente au détail représentaient 28,12 % des revenus en 2025, tandis que la santé devrait enregistrer un TCAC de 20,74 % jusqu'en 2031.

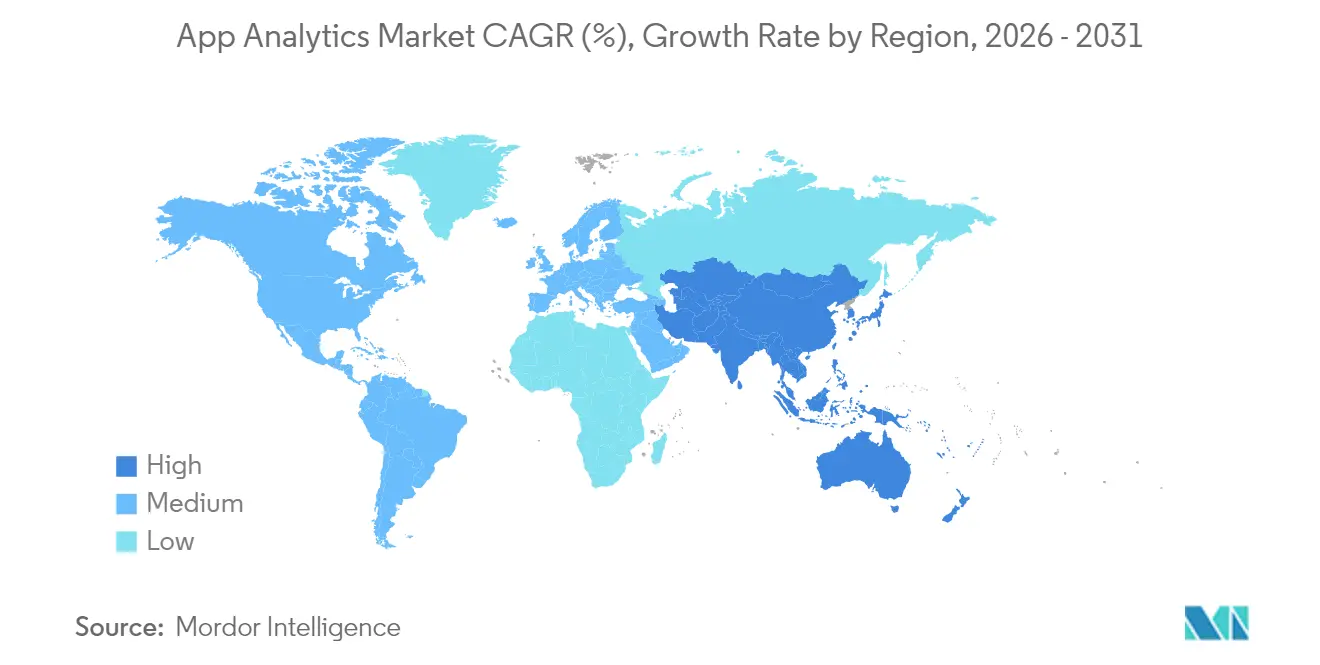

- Par géographie, l'Amérique du Nord a capté 35,74 % des revenus en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 20,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances mondiales et perspectives du marché de l'analytique des applications

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des applications dans tous les secteurs | +4.2% | Mondial | Moyen terme (2 à 4 ans) |

| Déploiement rapide de la 5G et pénétration des smartphones | +3.8% | Cœur de l'Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Temps passé sur mobile comme moteur de l'analytique de l'expérience client | +3.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Analytique préservant la confidentialité comme avantage concurrentiel | +2.9% | Mondial | Long terme (≥ 4 ans) |

| Demande d'analytique en périphérie et en temps réel | +2.6% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des applications dans tous les secteurs

Les entreprises bien au-delà de la vente au détail intègrent désormais des interfaces mobiles dans les flux de travail de production, de logistique et de services sur le terrain. La surveillance mobile activée par l'IA de Volkswagen a réduit les dépenses d'usine de 1 milliard EUR (1,13 milliard USD) grâce à une optimisation guidée par l'analytique, illustrant comment la fabrication, la santé et les services publics s'appuient sur des SDK spécialisés pour la synchronisation hors ligne, les connexions IoT et les rapports de conformité. [1]Adrian Staar et al., "Une étude de cas approfondie de l'intégration de l'IA chez Volkswagen," Actes de l'atelier CEUR, ceur-ws.org Alors que les entreprises B2B traditionnelles considèrent les interfaces mobiles comme le principal point de contact client, le marché de l'analytique des applications ouvre de nouveaux modules spécifiques à chaque secteur vertical qui monétisent les données opérationnelles et élargissent les écosystèmes de fournisseurs.

Déploiement rapide de la 5G et pénétration des smartphones

Les réseaux 5G à très faible latence permettent des moteurs en périphérie qui prétraitent les données comportementales sur l'appareil, réduisant les délais aller-retour jusqu'à 90 % pour les entreprises de jeux vidéo, de streaming et de réalité augmentée. [2]Revue internationale d'informatique et d'ingénierie, "L'impact de l'informatique en périphérie sur le traitement des données en temps réel," carijournals.org En Asie-Pacifique, où la pénétration des smartphones dépasse 85 % dans les zones urbaines de Chine, de Corée du Sud et du Japon, la diffusion de contenu prédictive et la détection de fraude en temps réel deviennent la norme. Ces informations à la milliseconde améliorent directement la rétention et les dépenses intégrées aux applications, renforçant l'argument économique en faveur d'une télémétrie avancée dans chaque cycle de publication.

Temps passé sur mobile comme moteur de l'analytique de l'expérience client

Les utilisateurs ont passé 4,2 billions d'heures dans des applications l'année dernière, générant des flux de données denses et à haute vélocité qui alimentent la prédiction du taux de désabonnement et la personnalisation des micro-moments. Les leaders bancaires appliquant une analytique textuelle approfondie ont amélioré l'efficacité de la détection de fraude de 35 % et économisé 15 millions USD annuellement grâce à l'automatisation. Les détaillants exploitent les cartes thermiques et les relectures de sessions pour réduire les ruptures de stock de 40 % et affiner les recommandations en quelques minutes, preuve que la télémétrie comportementale se convertit directement en protection des marges.

L'analytique préservant la confidentialité comme avantage concurrentiel

La transparence du suivi des applications d'Apple a réduit le trafic identifiable de 55 points de pourcentage aux États-Unis, obligeant les marques à repenser leurs stratégies d'identité. Les entreprises qui investissent dans la confidentialité différentielle et l'apprentissage fédéré non seulement réussissent les audits, mais gagnent également la confiance des utilisateurs qui stimule l'engagement. Les développements conformes à la HIPAA coûtent entre 100 000 et 1,25 million USD, un obstacle qui pénalise les concurrents plus petits et pousse les acheteurs vers des suites clés en main axées sur la confidentialité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations accrues en matière de confidentialité et de sécurité des données | -2.8% | Mondial | Long terme (≥ 4 ans) |

| Lois mondiales strictes sur la protection des données | -2.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Transparence du suivi des applications Apple et disparition des identifiants d'appareils | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Incertitude concernant la mesure publicitaire après la suppression des cookies | -1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations accrues en matière de confidentialité et de sécurité des données

Les SDK par défaut siphonnent souvent les identifiants utilisateurs sans visibilité pour les développeurs, entraînant des dommages réputationnels et des amendes lorsqu'ils sont découverts. La création de couches de consentement, de routines de chiffrement et de pipelines de données synthétiques allonge les délais et les budgets, en particulier pour les PME qui citent déjà la maintenance et la formation comme principales barrières. La croissance du marché ralentit là où la complexité juridique détourne les ressources de la livraison de fonctionnalités vers des listes de contrôle de conformité.

Lois mondiales strictes sur la protection des données (RGPD/CCPA)

Des amendes pouvant atteindre 4 % du chiffre d'affaires mondial en vertu du RGPD entraînent des achats à faible risque et des processus de diligence raisonnable prolongés. Les régimes de type CCPA exigent des flux de travail de suppression et des journaux de consentement granulaires, augmentant le coût total de possession. Les projets transfrontaliers sont bloqués pendant que les équipes juridiques alignent les politiques, poussant certaines entreprises vers des centres de données régionalisés qui augmentent les charges opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les applications web progressives accélèrent la convergence des plateformes

Les applications mobiles ont conservé 55,78 % des revenus de 2025, soulignant leur rôle ancré dans l'engagement des utilisateurs. Pourtant, les applications web progressives devraient afficher un TCAC de 21,90 % jusqu'en 2031, car les entreprises recherchent une portée à base de code unique sans les contraintes des boutiques d'applications. Le déploiement de l'application web progressive d'Intershop intègre Google Tag Manager et Matomo pour affiner les entonnoirs de conversion, démontrant une parité avec la télémétrie native.

Le marché de l'analytique des applications valorise désormais le suivi indépendant de la plateforme afin que les équipes produit suivent les utilisateurs du navigateur à l'installation sans perdre l'attribution. Les service workers permettent la mise en cache des événements hors ligne, et les API unifiées permettent aux analystes de comparer la profondeur des sessions quel que soit le conteneur. Les fournisseurs qui unifient les pipelines mobiles, des applications web progressives et de bureau élargissent leur part de portefeuille à mesure que les clients abandonnent les tableaux de bord spécifiques aux canaux. Cette fluidité cimente le marché de l'analytique des applications comme l'épine dorsale analytique des parcours omnicanaux.

Par application : l'analytique du comportement des utilisateurs oriente la focalisation sur la rétention

L'analytique marketing et publicitaire détenait une part de 40,75 % en 2025, mais les outils d'analytique du comportement et de la navigation des utilisateurs connaîtront la croissance la plus rapide avec un TCAC de 21,25 %. Ce changement reflète la hausse des coûts d'acquisition et le meilleur retour sur investissement de la rétention. Les cartes thermiques de sessions, les alertes d'abandon d'entonnoir et les modèles prédictifs de taux de désabonnement sont désormais fournis comme modules standard. Les pilotes de commerce de détail utilisant des retours de flux de clics en direct ont enregistré des gains de précision des stocks de 40 % qui se sont directement traduits par une expansion des marges.

Les acheteurs tournés vers l'avenir exigent des plateformes qui relient les métriques d'acquisition, d'engagement et de monétisation en une seule vue. Attendez-vous à des packages qui associent l'attribution des sources publicitaires à un scoring approfondi du comportement en produit afin que les équipes puissent réduire les dépenses sur les cohortes à faible valeur vie client. La taille du marché de l'analytique des applications pour les plateformes centrées sur le comportement devrait s'élargir davantage à mesure que les opérateurs d'abonnements et de places de marché réorientent leurs budgets vers la protection de la valeur vie client.

Par modèle de déploiement : les solutions hybrides font le pont entre la souveraineté des données et l'échelle

Le déploiement cloud a capturé 56,61 % des revenus en 2025, reflétant l'attrait de l'intégration sans infrastructure. Cependant, les configurations hybrides suivent une trajectoire de TCAC de 21,65 % car les régulateurs et les directeurs financiers poussent des agendas de gravité des données et de gouvernance des coûts. Les outils de FinOps activés par l'IA qui signalent les anomalies de coûts dans les environnements multi-cloud gagnent en importance.

L'orchestration hybride envoie les charges utiles sensibles vers des clouds sur site ou nationaux tout en exploitant la puissance de calcul intensive des hyperscaleurs, combinant conformité et élasticité. Les fournisseurs qui remportent des contrats sont ceux qui proposent un routage sensible aux politiques, une surveillance en panneau unique et une facturation unifiée. En conséquence, la part de marché de l'analytique des applications des produits purement cloud s'érode dans les secteurs réglementés, tandis que les solutions hybrides adaptables gagnent de nouveaux clients dans les domaines de la santé et de la finance.

Par secteur d'activité des utilisateurs finaux : la transformation de la santé accélère l'analytique numérique

Le commerce électronique et la vente au détail représentaient 28,12 % des revenus en 2025, mais la santé est le secteur qui connaît la croissance la plus rapide avec un TCAC de 20,74 % à mesure que la télésanté et les thérapeutiques numériques arrivent à maturité. L'autorisation de la FDA pour des applications comme le moniteur de pouls sur smartphone de PanopticAI souligne l'appétit réglementaire pour les diagnostics mobiles. Ces approbations imposent des pipelines analytiques conformes à la HIPAA, stimulant des plateformes spécialisées qui intègrent des pistes d'audit et des registres de consentement dès leur conception.

Les réseaux hospitaliers allouent des budgets aux modèles de prédiction des réhospitalisations et aux tableaux de bord de surveillance à distance des patients. Les fournisseurs dotés de capacités de désidentification, de création de cohortes et de rapports sur les résultats longitudinaux obtiennent des contrats dans un segment où les enjeux de l'intégrité des données sont vitaux. Comme le montre le financement de 275 millions USD d'Innovaccer, les capitaux affluent vers les acteurs de niche qui captent le profond avantage de conformité de ce secteur vertical.

Par taille d'organisation : la démocratisation au profit des PME stimule l'expansion du marché

Les grandes entreprises détenaient 59,72 % des revenus en 2025, mais les PME se développeront à un TCAC de 22,45 % grâce aux interfaces sans code et à la tarification basée sur l'usage. L'enquête D4SME de l'OCDE a révélé que 39 % des petites entreprises déploient désormais l'IA dans leurs flux de travail analytiques, contre 26 % l'année précédente.

Les obstacles demeurent : 40 % citent les coûts de maintenance, 39 % manquent de formation. Les fournisseurs répondent avec des assistants de configuration guidée, des modules d'éducation intégrés et des écosystèmes de partenaires composés de data scientists à temps partiel. Les subventions gouvernementales et les crédits d'impôt abaissent encore les seuils d'entrée. À mesure que la démocratisation s'élargit, le secteur de l'analytique des applications observe une adoption croissante de la longue traîne qui compense la croissance plus lente dans les comptes de grandes entreprises saturés.

Analyse géographique

L'Amérique du Nord a contribué à 35,74 % des revenus de 2025, aidée par les investissements en capital-risque qui ont injecté 33,9 milliards USD dans les outils d'IA générative, dont beaucoup intègrent une télémétrie intégrée aux applications en temps réel. La clarté réglementaire encourage l'expérimentation, mais les nouvelles lois sur la confidentialité au niveau des États ajoutent des frais d'intégration. La numérisation de l'industrie manufacturière au Canada et les usines orientées vers l'exportation au Mexique alimentent également la demande d'analytique industrielle, soutenant une croissance régionale stable.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 20,98 %, soutenue par l'omniprésence des smartphones et les mandats numériques prioritaires du secteur public. Le marché du contenu mobile en Chine se dirige vers 302,5 milliards USD en 2030 à un TCAC de 29,5 %. L'essor des exportations de services au Japon et la progression de 143 % des téléchargements d'applications de restauration en Inde illustrent comment les poussées sectorielles spécifiques se traduisent par des pics de volume de télémétrie.

L'Europe équilibre innovation et gouvernance. La conformité au RGPD stimule l'adoption de la confidentialité différentielle et de l'apprentissage fédéré, donnant aux fournisseurs européens un avantage exportable à mesure que d'autres régions imposent des restrictions similaires. Les programmes Industrie 4.0 en Allemagne, la vague des services bancaires ouverts au Royaume-Uni et les pôles de données de santé en France exigent tous une analytique qui fusionne la spécificité sectorielle avec une résidence stricte des données. L'Europe de l'Est fournit des talents d'ingénierie rentables, ancrant les centres de R&D des fournisseurs.

Paysage concurrentiel

Le marché de l'analytique des applications reste modérément fragmenté. Google, Apple et Adobe exploitent leurs écosystèmes de plateformes, tandis qu'AppsFlyer, Mixpanel et Amplitude occupent des niches dans l'attribution, l'analytique produit et comportementale. Les données de l'OMPI montrent une explosion de 800 % des brevets d'analytique d'IA générative depuis 2017, générant 4,4 billions USD de valeur économique annuelle. L'activité de fusions et acquisitions se concentre sur les technologies de confidentialité et les modules verticaux ; les grands fournisseurs préfèrent les acquisitions complémentaires aux constructions sur terrain vierge.

Les coûts réglementaires agissent comme un fossé : les entrants plus petits doivent absorber les frais juridiques avant d'accélérer le développement de fonctionnalités. Les fournisseurs de niche se différencient via le déploiement en périphérie ou le calcul sans copie, courtisant les clients qui craignent le verrouillage des fournisseurs. Le portefeuille de brevets de Meta autour des enchères publicitaires en temps réel établit une référence pour les pipelines d'analyse sensibles à la latence. Des espaces blancs persistent dans les suites spécifiques aux secteurs de la santé, de la fabrication et des services publics. La victoire dépendra de la capacité à marier la prédiction alimentée par l'IA, une confidentialité irréprochable et une orchestration hybride à un prix acceptable pour les PME.

Acteurs leaders du secteur de l'analytique des applications

AppsFlyer Ltd.

Kochava Inc.

Google LLC

Amazon Web Services, Inc.

Adobe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Catchpoint a lancé Mobile RUM basé sur OpenTelemetry pour approfondir la surveillance des utilisateurs réels à travers les couches de code et de réseau.

- Mai 2025 : MongoDB s'est associé à Langtrace AI pour renforcer l'observabilité de l'IA en intégrant des métriques de performance de base de données.

- Avril 2025 : Le rapport sur les tendances IA et numériques 2025 d'Adobe a montré que 79 % des dirigeants prévoient d'augmenter leurs investissements en analytique.

- Mars 2025 : Sensor Tower a noté une croissance de 11 % en glissement annuel des téléchargements d'applications alimentaires et de boissons, approchant les 2 milliards dans le monde.

- Février 2025 : PanopticAI a obtenu l'autorisation de la FDA pour la mesure du rythme cardiaque via la caméra iPhone, soulignant l'analytique clinique axée sur le mobile.

- Février 2025 : AWS et General Catalyst ont dévoilé un partenariat de santé alimenté par l'IA visant des soins prédictifs et des économies opérationnelles.

- Janvier 2025 : L'enquête D4SME de l'OCDE a révélé que 39 % des PME utilisent déjà des applications d'IA, citant des contraintes de coûts et de compétences.

- Janvier 2025 : Innovaccer a obtenu 275 millions USD pour développer ses capacités d'analytique des données de santé, soulignant la confiance des investisseurs dans les plateformes verticales.

- Décembre 2024 : L'OMPI a rapporté que les familles de brevets d'IA générative sont passées de 733 en 2014 à 14 000 en 2023, un présage pour les batailles de propriété intellectuelle en analytique.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude définit le marché de l'analyse des applications comme l'ensemble des plateformes cloud et sur site, sous licence ou par abonnement, qui collectent, traitent et visualisent les données d'utilisation, de performance, de revenus et de marketing pour les applications mobiles, web et web progressif dans tous les secteurs d'activité à travers le monde. Selon Mordor Intelligence, les valeurs du marché sont exprimées en dollars constants de 2025, couvrant les frais de plateforme et les services gérés associés.

Exclusion du champ d'application : Nous excluons délibérément les enregistreurs de collisions autonomes et les simples scripts de marqueurs publicitaires ne disposant pas d'un tableau de bord analytique unifié.

Aperçu de la segmentation

- Par type

- Applications mobiles

- Applications web/bureau

- Applications web progressives

- Par application

- Analytique marketing/publicitaire

- Analytique des revenus

- Analytique des performances intégrées aux applications

- Analytique du comportement et de la navigation des utilisateurs

- Par modèle de déploiement

- Cloud

- Sur site

- Hybride

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Commerce électronique et vente au détail

- Médias et divertissement (y compris réseaux sociaux et jeux vidéo)

- Voyage et hôtellerie

- TI et télécommunications

- Santé

- Gouvernement et secteur public

- Fabrication

- Autres secteurs d'activité des utilisateurs finaux

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de produits de plateforme, des spécialistes du marketing numérique dans le commerce de détail et BFSI, et des DSI en Amérique du Nord, en Europe et en Asie-Pacifique pour valider les ratios d'utilisation, les normes contractuelles et les intentions de dépenses à venir.

Recherche documentaire

Nous cartographions la demande à l'aide des connexions mobiles de GSMA Intelligence, de la pénétration du haut débit de l'UIT, des ensembles de données sur l'économie numérique de l'OCDE et des statistiques sur les développeurs d'Apple et de Google. Les déclarations des entreprises, les dossiers des investisseurs et les actualités de Dow Jones Factiva affinent la répartition des fournisseurs, tandis que D&B Hoovers évalue l'empreinte des entreprises et que les comptages de brevets de Questel mettent en évidence les techniques de suivi émergentes. D'autres données ouvertes ont été vérifiées.

Dimensionnement du marché et prévisions

Un modèle descendant convertit la base mondiale d'utilisateurs de smartphones et de sites web en un ensemble d'applications adressables, applique une pénétration primaire vérifiée, puis nous multiplions par le revenu moyen de référence par application, tandis que les synthèses des fournisseurs et les vérifications des canaux offrent une vraisemblance ascendante. Les variables de base comprennent les applications actives mensuelles par entreprise, les événements par session, le coût de l'informatique en nuage par million d'événements, la part des dépenses publicitaires mobiles et les délais de mise en œuvre de la protection de la vie privée. La régression multivariée sur la croissance des smartphones, les téléchargements d'applications et les dépenses publicitaires numériques produit la courbe 2025-2030, les ratios de substitution comblant les lacunes des données.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des drapeaux d'anomalie, à un examen par les pairs et à l'approbation de la direction. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des changements majeurs en matière de financement, de tarification ou de politique.

Pourquoi la base d'analyse des applications de Mordor gagne la confiance des parties prenantes

Les estimations publiées diffèrent souvent parce que les éditeurs varient le champ d'application, les trajectoires de prix et la cadence de mise à jour. Nos limites rigoureuses et notre recalibrage annuel donnent aux décideurs une référence cohérente.

Les principaux facteurs d'écart ailleurs comprennent l'exclusion de l'analyse des ordinateurs de bureau, l'inclusion d'outils plus larges de contrôle des performances et des voies différentes d'accès à l'ASP.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 8,22 B (2025) | Renseignements sur le Mordor | N/A |

| USD 6,25 B (2025) | Conseil mondial A | Absence d'analyse des ordinateurs de bureau et des applications hybrides |

| USD 9,44 B (2025) | Association sectorielle B | Offre groupée de logiciels de surveillance des performances plus larges |

Ces contrastes montrent qu'un champ d'application clair, des variables transparentes et une validation fréquente font de la ligne de base du Mordor un point de départ fiable pour la planification de la stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'analytique des applications ?

Le marché de l'analytique des applications est évalué à 9,81 milliards USD en 2026 et devrait atteindre 23,74 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 20,98 % jusqu'en 2031, soutenu par l'adoption généralisée de la 5G et les politiques axées sur le numérique.

Quel modèle de déploiement gagne du terrain sur les configurations uniquement cloud ?

Le déploiement hybride croît à un TCAC de 21,65 % à mesure que les entreprises combinent la souveraineté sur site avec la scalabilité du cloud public.

Pourquoi les applications web progressives sont-elles importantes pour la croissance future ?

Les applications web progressives offrent des expériences similaires aux applications natives sans les contraintes des boutiques d'applications et devraient se développer à un TCAC de 21,90 %, encourageant une analytique indépendante de la plateforme.

Comment les réglementations sur la confidentialité affectent-elles la sélection des fournisseurs ?

Des réglementations telles que le RGPD et le CCPA augmentent la demande d'architectures préservant la confidentialité, favorisant les fournisseurs qui intègrent par défaut la confidentialité différentielle et les fonctionnalités de gestion du consentement.

Quels facteurs limitent l'adoption de l'analytique parmi les PME ?

La recherche de l'OCDE cite les coûts de maintenance et le temps de formation des employés comme principaux obstacles, bien que les modèles SaaS simplifiés abaissent progressivement ces barrières.

Dernière mise à jour de la page le: