Taille et Part du Marché des Analyses et de la Surveillance RAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 2.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.90% CAGR |

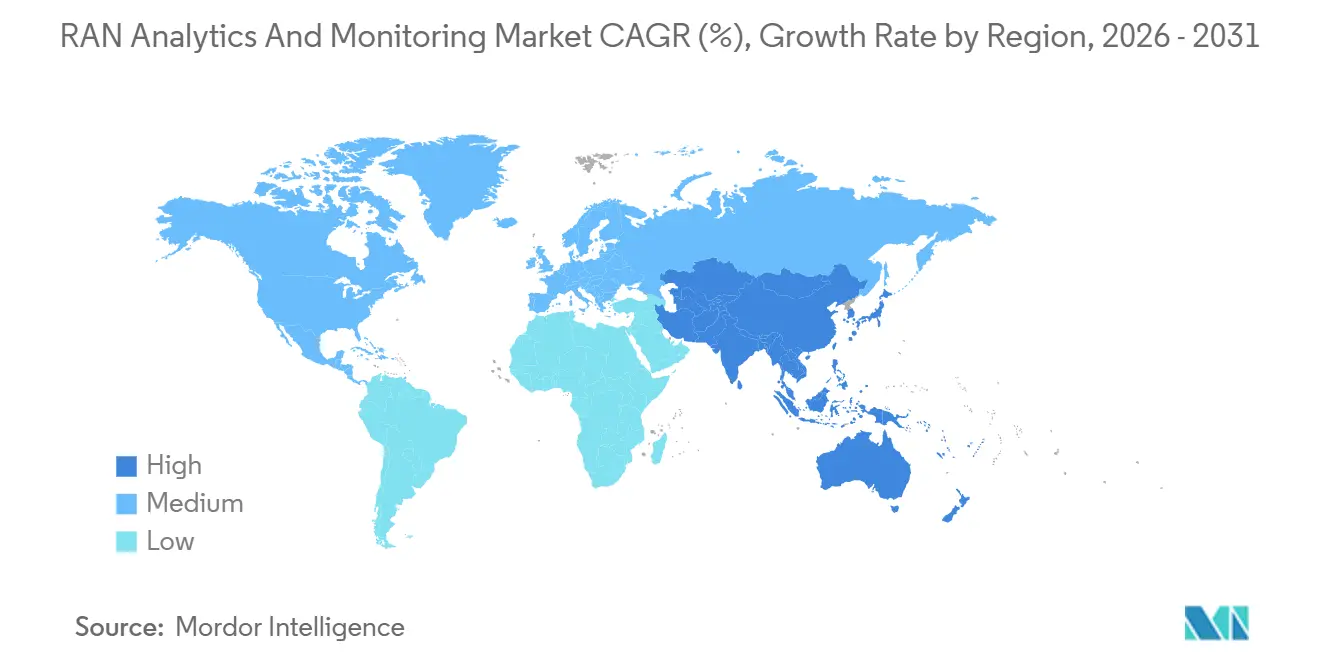

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

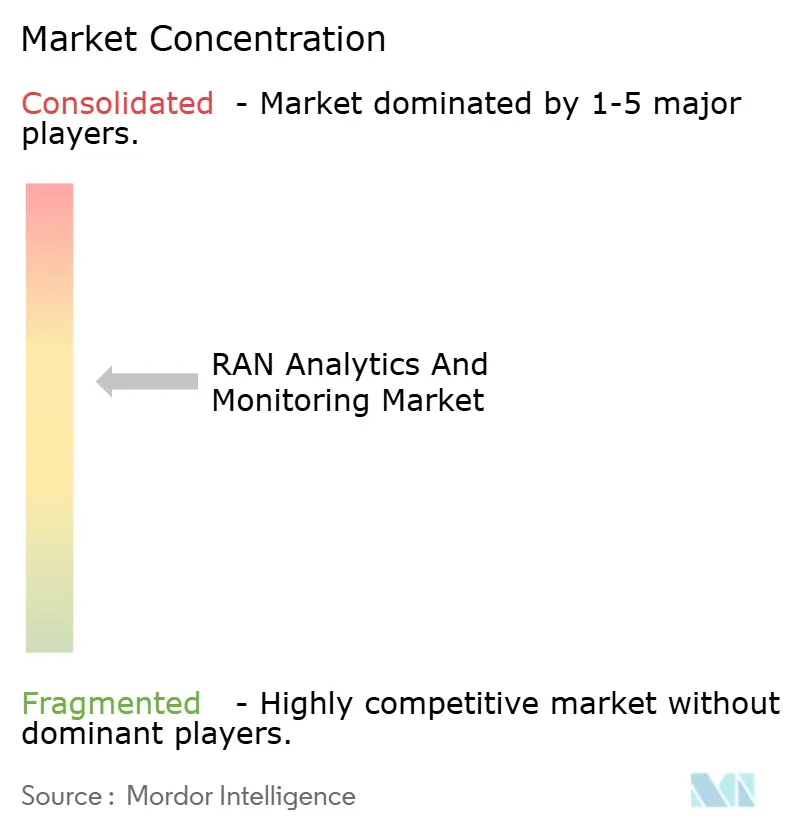

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyses et de la Surveillance RAN par Mordor Intelligence

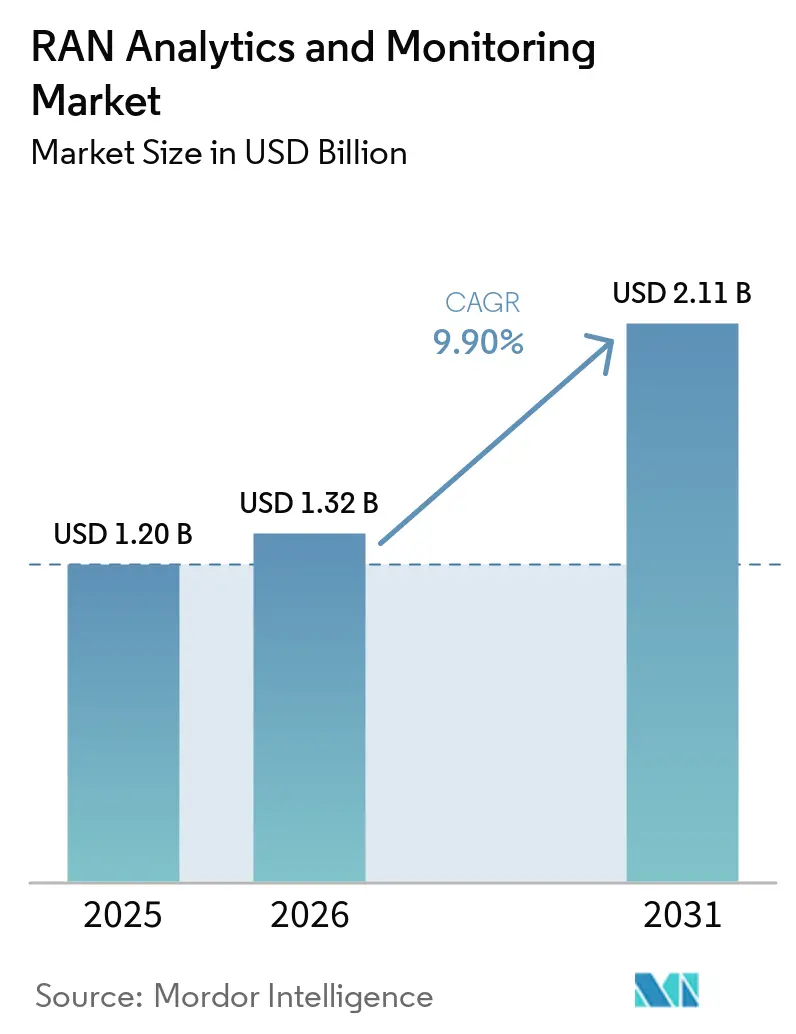

La taille du marché des analyses et de la surveillance RAN devrait s'étendre de 1,20 milliard USD en 2025 et 1,32 milliard USD en 2026 à 2,11 milliards USD d'ici 2031, enregistrant un TCAC de 9,9 % entre 2026 et 2031. La densification 5G en cours, la migration vers le cloud et les mandats d'efficacité énergétique accélèrent la demande de visibilité prédictive et basée sur l'IA sur les empreintes d'accès radio multi-fournisseurs. Les opérateurs qui s'appuyaient autrefois sur une gestion réactive des pannes investissent dans des agents quasi en temps réel capables d'automatiser la remédiation, d'optimiser la consommation d'énergie et de corréler la télémétrie RAN avec les performances de l'informatique en périphérie. Des déploiements à grande échelle tels que le déploiement d'agents intelligents sur 400 000 sites de Huawei et China Mobile, ainsi que les mises à niveau des équipements 5G d'American Tower sur 75 % de son portefeuille aux États-Unis, illustrent comment l'élan commercial est passé de la preuve de concept à l'adoption généralisée. Parallèlement, les réseaux 5G privés dans les usines de l'Industrie 4.0, les initiatives d'accès radio ouvert et la pression réglementaire pour suivre les émissions de carbone élargissent la base adressable pour les plateformes spécialisées et les services d'analyses gérées.

Points Clés du Rapport

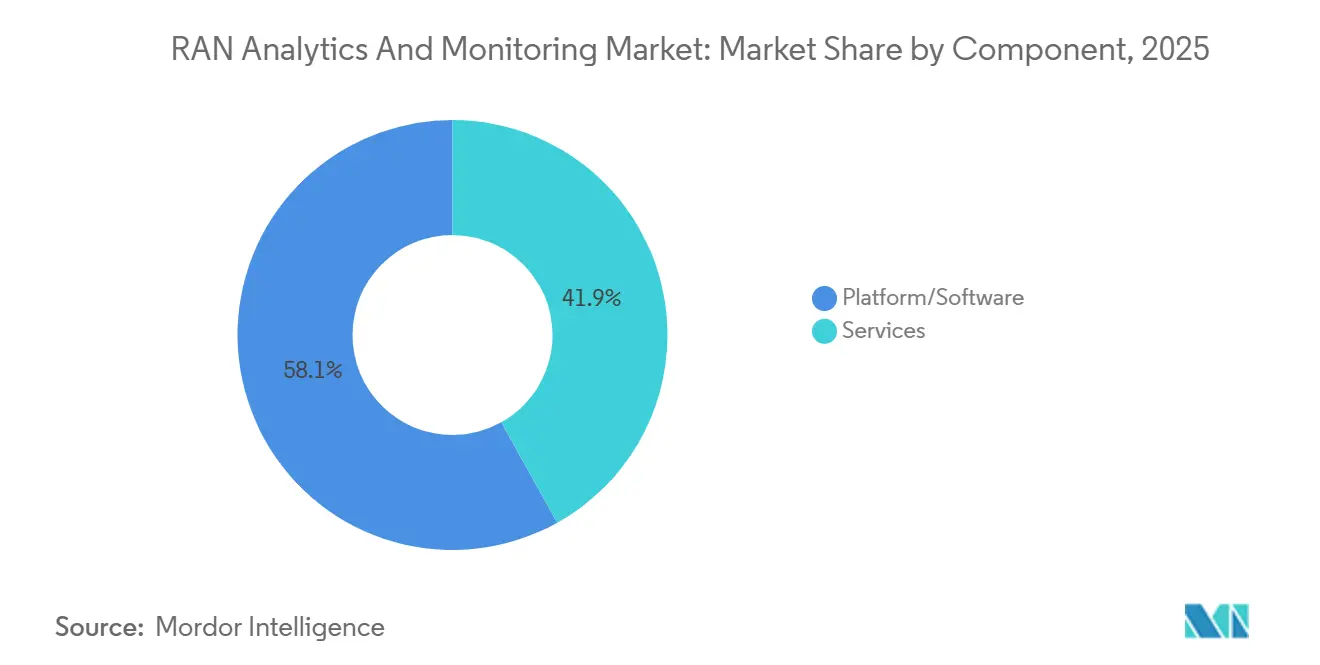

- Par composant, les solutions de plateforme et de logiciel ont dominé avec 58,1 % de la part du marché des analyses et de la surveillance RAN en 2025, tandis que le segment des services devrait afficher le TCAC le plus rapide de 11,7 % jusqu'en 2031.

- Par mode de déploiement, les implémentations basées sur le cloud ont capturé 55,8 % du marché des analyses et de la surveillance RAN en 2025 et devraient se développer à un TCAC de 12,1 %, dépassant les déploiements sur site sur la période 2026-2031.

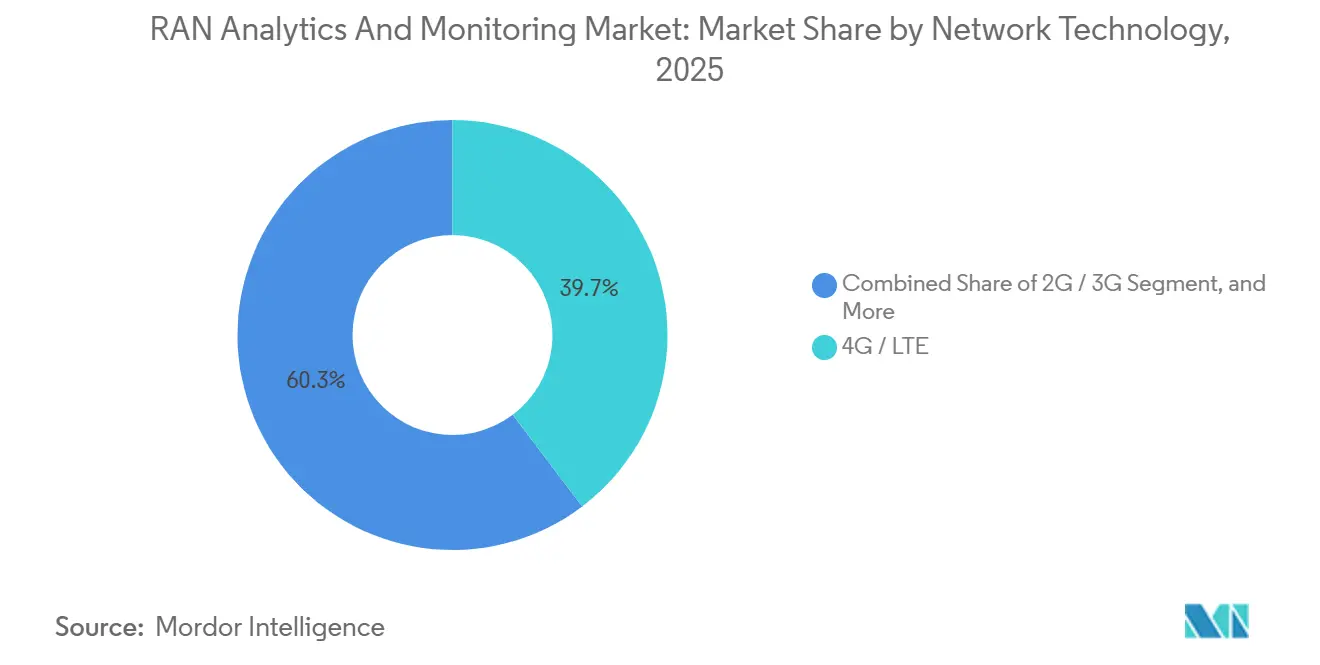

- Par technologie réseau, la 4G et la LTE représentaient 39,7 % du marché des analyses et de la surveillance RAN en 2025, tandis que la 5G NR devrait connaître la croissance la plus rapide avec un TCAC de 12,6 % au cours de la même période.

- Par application, la gestion des performances représentait 36,4 % du marché des analyses et de la surveillance RAN en 2025, mais l'optimisation de l'énergie et de la capacité progresse au TCAC le plus élevé de 12,7 %.

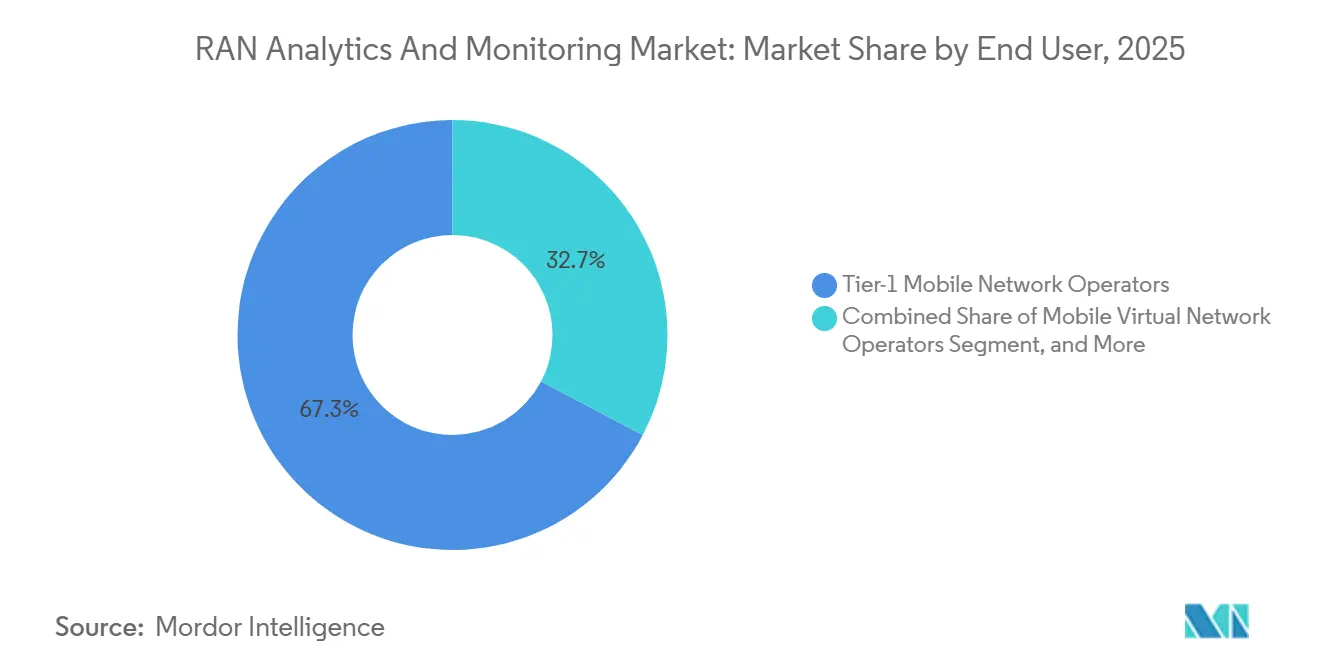

- Par utilisateur final, les opérateurs de réseaux mobiles de niveau 1 détenaient 67,3 % du marché des analyses et de la surveillance RAN en 2025, mais les réseaux d'entreprises privées enregistreront le TCAC le plus élevé de 12,5 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 41,2 % du marché des analyses et de la surveillance RAN en 2025, tandis que l'Asie-Pacifique devrait se développer le plus rapidement avec un TCAC de 11,4 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Analyses et de la Surveillance RAN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Maintenance Prédictive Basée sur l'IA pour la Densification 5G | +2.1% | Mondial, porté par la Chine, l'Amérique du Nord, l'Europe occidentale | Moyen terme (2-4 ans) |

| La Désagrégation RAN Native du Cloud Accélère la Visibilité des Données | +1.8% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique en progression | Moyen terme (2-4 ans) |

| Essor des Réseaux 5G Privés dans les Usines de l'Industrie 4.0 | +1.5% | Amérique du Nord, Allemagne, Japon, Corée du Sud, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Automatisation de l'Accès Radio Ouvert et Expansion de l'Écosystème xApps-rApps | +1.3% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Mandats d'Efficacité Énergétique Stimulant les Analyses de Puissance RAN | +1.2% | Europe, Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Poussée des Opérateurs de Télécommunications vers les Opérations Zéro Intervention | +1.0% | Mondial, leadership de niveau 1 en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Maintenance Prédictive Basée sur l'IA pour la Densification 5G

La maintenance prédictive devient essentielle à mesure que les opérateurs ajoutent des milliers de petites cellules pour satisfaire les exigences de capacité en bande médiane. Cette évolution réduit les heures d'ingénierie manuelle en détectant automatiquement les interférences, les cellules en veille ou les faisceaux dégradés avant que la qualité de service ne se détériore.[1]O. Smith, "Mycom Enhances Assurance Portfolio With Streaming Telemetry Capabilities," mycom-osi.com Des déploiements tels que le projet de 400 000 sites de Huawei et China Mobile ont prouvé l'évolutivité des agents autonomes à l'échelle des opérateurs.[2]TelecomTV Editorial, "China Mobile Scales AI-Driven RAN Agents Across 400,000 Sites," telecomtv.com Les fournisseurs se font désormais concurrence en proposant des modèles pré-entraînés et des flux de travail en boucle fermée pouvant être activés sans compétences approfondies en science des données, réduisant ainsi le délai de valorisation. Les succès commerciaux accélèrent la réallocation des budgets des tableaux de bord d'indicateurs clés de performance hérités vers des plateformes de remédiation automatisée. L'attente dominante est que les logiciels capables de prédire et de prévenir les pannes sous-tendront la plupart des nouveaux contrats signés après 2026.

La Désagrégation RAN Native du Cloud Accélère la Visibilité des Données

La décomposition du RAN en unités centralisées, distribuées et radio ouvre des points de télémétrie supplémentaires que les analyses natives du cloud exploitent en temps réel. Des solutions telles que le tissu de réseau autonome de Nokia et la validation de terrain sans conducteur d'Infovista diffusent des flux de données en gigabits par seconde vers des backends élastiques et axés sur les API.[3]Infovista Press Team, "Driverless Testing Enables Cloud-Native RAN Validation," infovista.com Les opérateurs obtiennent une visibilité fine sur plusieurs fournisseurs, réduisent la dépendance et peuvent déployer de nouvelles fonctions analytiques sans mises à niveau lourdes. Cette liberté architecturale est compensée par la nécessité de faire fonctionner des piles d'assurance doubles pendant le retrait des systèmes hérités, mais la plupart des opérateurs de niveau 1 jugent que les avantages de la flexibilité et de la rapidité l'emportent sur la complexité transitoire.

Essor des Réseaux 5G Privés dans les Usines de l'Industrie 4.0

Les fabricants discrets, les opérations minières et les ports à conteneurs exigent des liaisons à faible latence et ultra-fiables pour les véhicules autonomes et la vision artificielle. L'aciérie 5G de Lech-Stahlwerke rapporte une latence de contrôle de mouvement de 8 ms et des économies d'énergie de 15 % après avoir superposé des sondes de trafic VIAVI sur son réseau de campus. Aux États-Unis, le projet d'usine intelligente de l'Université du Wisconsin-Milwaukee a maintenu un débit de 480 Mbps tandis que des algorithmes prédictifs ont détecté des défaillances imminentes de bras robotiques 18 heures plus tôt que les vérifications manuelles. Ces résultats incitent les intégrateurs de systèmes à regrouper les études de site, la planification du spectre et les tableaux de bord analytiques en offres clés en main, élargissant les revenus adressables au-delà des dépenses d'investissement des opérateurs.

Automatisation de l'Accès Radio Ouvert et Expansion de l'Écosystème xApps-rApps

L'accès radio ouvert sépare la logique de contrôle en xApps quasi en temps réel et en rApps non en temps réel, permettant aux opérateurs de combiner les meilleures analyses sans remplacer les unités radio. Des démonstrations de Capgemini avec Deutsche Telekom et des pilotes commerciaux chez Verizon ont vérifié l'interopérabilité multi-fournisseurs.[4]Amdocs Newsroom, "Cognitive RAN Automation Platform Announced at MWC," amdocs.com Les éditeurs de logiciels indépendants s'empressent de publier des applications dans les marchés émergents hébergés par les fournisseurs de contrôleurs intelligents RAN. Bien que les normes continuent d'évoluer, la promesse d'une réduction de la dépendance propriétaire et d'une innovation accélérée convainc les opérateurs en Amérique du Nord, en Europe et en Inde d'allouer des budgets de bancs d'essai qui se transforment en contrats à l'échelle du réseau après validation des performances.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des normes de données dans les RAN multi-fournisseurs | -1.8% | Mondial, aigu dans l'accès radio ouvert | Moyen terme (2-4 ans) |

| Manque de compétences en ingénierie de modèles IA/ML pour les fournisseurs de services de communication | -1.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles de coût et d'évolutivité pour l'accès radio ouvert dans les marchés émergents | -0.9% | Asie, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Préoccupations en matière de sécurité et de confidentialité des données dans les analyses réseau | -0.6% | Secteurs réglementés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de données dans les RAN multi-fournisseurs

Les formats de journaux hétérogènes entravent la formation de modèles unifiés, obligeant les opérateurs à maintenir des analyseurs syntaxiques personnalisés qui augmentent les coûts d'intégration. L'enquête AIOps 2024 de NETSCOUT cite les schémas incohérents comme le principal frein aux déploiements d'apprentissage automatique, devant les pénuries de calcul et les frais de licence.[2]NETSCOUT, "Solving the Data Challenge of Telecom AIOps," netscout.com Les opérateurs indiens pilotant l'accès radio ouvert multi-fournisseurs citent la nécessité de faire appel à des intégrateurs de systèmes tiers pour normaliser les données comme une hausse majeure des dépenses, doublant souvent les délais des projets. L'Alliance O-RAN promeut des modèles d'information communs, mais les fabricants d'équipements publient encore des compteurs propriétaires pour conserver un avantage concurrentiel, prolongeant les efforts de normalisation.

Manque de compétences en ingénierie de modèles IA/ML pour les fournisseurs de services de communication

Eightfold AI estime qu'un tiers des postes vacants en ingénierie réseau en 2025 requièrent des compétences telles que Python, TensorFlow et MLOps que la plupart des vétérans des télécommunications ne possèdent pas. Sans data scientists internes, les opérateurs peinent à affiner les algorithmes pour les règles spectrales régionales ou les conditions climatiques. Les opérateurs européens externalisent donc la gestion du cycle de vie des modèles auprès de fournisseurs selon des modalités de partage des revenus, ce qui gonfle les dépenses d'exploitation. Les partenariats universitaires et les initiatives de reconversion se développent, mais le vivier de talents restera tendu jusqu'en 2027, limitant le rythme de l'autonomie complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité d'Intégration Augmente

Les logiciels de plateforme représentaient la majeure partie des revenus de 2025, mais la complexité croissante des environnements multi-fournisseurs signifie que les services progressent plus rapidement. Les opérateurs reconnaissent que la réentraînement continu des modèles et la corrélation inter-domaines dépassent les compétences habituelles des centres d'opérations réseau, ils achètent donc le déploiement, la personnalisation et la gestion du cycle de vie sous forme d'engagements basés sur les résultats. La taille du marché des analyses et de la surveillance RAN attribuée aux services gérés se développe donc à un rythme à deux chiffres, tandis que les fournisseurs se différencient par des bibliothèques de cas d'usage préconstruits et des garanties de niveau de service.

La croissance des services reflète également les pénuries de compétences en ingénierie IA et en orchestration de l'accès radio ouvert. Des intégrateurs de systèmes tels que Capgemini et HCL Technologies construisent des centres d'excellence disponibles 24h/24 et 7j/7, et les fournisseurs regroupent des mises à niveau permanentes dans des abonnements qui convertissent les dépenses en capital en dépenses d'exploitation prévisibles. Étant donné que la plupart des opérateurs de niveau 2 et les propriétaires de réseaux privés d'entreprise manquent d'équipes spécialisées, la livraison axée sur les services restera le modèle privilégié jusqu'en 2031, même si les grands opérateurs continuent d'investir dans des piles logicielles propriétaires.

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère Face aux Exigences d'Évolutivité

Les implémentations basées sur le cloud détiennent déjà la majorité des déploiements grâce à l'élasticité, à l'économie de paiement à la croissance et à l'intégration native avec les chaînes d'outils IA hyperscale. La télémétrie en continu provenant de dizaines de milliers de sites cellulaires est mieux gérée par la mise à l'échelle automatique horizontale que par des clusters sur site fixes. En conséquence, les plateformes cloud démontrent fréquemment le coût total de possession le plus bas lorsque les pics de trafic, les mises à niveau du micrologiciel ou les nouvelles bandes de spectre multiplient les volumes de données.

Les modèles sur site et hybrides persistent pour les charges de travail sensibles à la latence ou soumises à des contraintes de souveraineté. Les opérateurs européens, par exemple, traitent les analyses à forte teneur en données personnelles dans des clouds privés pour se conformer au Règlement général sur la protection des données, tout en exportant des ensembles d'entraînement non identifiables vers des clouds publics pour une itération de modèles moins coûteuse. Sur l'horizon de prévision, le marché des analyses et de la surveillance RAN continuera de se déplacer vers une posture axée sur le cloud, mais les fournisseurs capables d'unifier les ressources en périphérie, privées et publiques sous un cadre de politique unique bénéficieront de l'adoption la plus large.

Par Technologie Réseau : La 5G NR Dépasse les Technologies Héritées à Mesure que les Cœurs Autonomes se Multiplient

La 4G héritée représente encore une part significative, mais le TCAC rapide de la 5G NR signifie qu'elle dominera les nouvelles dépenses avant la fin de la décennie. Les cœurs autonomes lancés en 2025 débloquent la surveillance de la qualité de service tenant compte des tranches et le support à faible latence ultra-fiable, qui nécessitent tous deux de nouveaux modules analytiques. Les fonctionnalités d'économie d'énergie telles que les modes de veille adaptatifs au trafic ajoutent d'autres points d'instrumentation que les tableaux de bord hérités ne peuvent pas visualiser en temps réel.

Les architectures RAN ouvertes et virtualisées progressent à partir d'une base réduite et apportent une télémétrie riche basée sur des normes. À mesure que les fournisseurs exposent les métriques au niveau du faisceau et les événements d'ordonnancement via des interfaces ouvertes, les moteurs analytiques peuvent appliquer un apprentissage automatique fin en périphérie. Les améliorations résultantes en efficacité spectrale et en consommation d'énergie renforcent l'argumentaire commercial du RAN défini par logiciel, stimulant la demande analytique associée dans la seconde moitié de la période de prévision.

Par Application : L'Optimisation Énergétique Émerge comme le Cas d'Usage à la Croissance la Plus Rapide

La gestion des performances reste indispensable, mais l'optimisation de l'énergie et de la capacité progresse le plus rapidement car l'électricité représente désormais une part importante des coûts d'exploitation du réseau. L'UIT-T L.1510 exige des opérateurs qu'ils mesurent la puissance, les gaz à effet de serre, l'eau et les déchets au niveau du site, créant de nouveaux tableaux de bord de conformité. Les plateformes qui réduisent automatiquement la puissance d'émission ou éteignent les porteuses inactives réduisent régulièrement la consommation de pourcentages à deux chiffres sans dégrader l'expérience utilisateur, libérant ainsi des budgets pour l'expansion de la couverture.

La gestion des pannes, l'optimisation de la mobilité et l'assurance des tranches bénéficient toutes de lacs de données convergés qui regroupent des flux de travail autrefois séparés en un seul panneau de verre. Les fournisseurs répondent en proposant des analyses modulaires que les opérateurs peuvent séquencer selon les priorités de retour sur investissement. À mesure que la densification 5G augmente le risque d'interférence, les modules d'optimisation des transferts et d'atténuation des interférences capteront également une part croissante des dépenses, mais l'énergie reste le principal moteur de la croissance des dépenses applicatives.

Par Utilisateur Final : Les Réseaux d'Entreprises Privées Perturbent la Domination des Opérateurs de Niveau 1

Les opérateurs de niveau 1 investissent encore les sommes absolues les plus importantes, mais les entreprises se développent le plus rapidement à mesure que les fabricants, les ports et les sites miniers déploient la 5G dédiée. Les acheteurs industriels exigent une latence déterministe, une couverture à l'échelle du campus et une intégration avec les systèmes de technologie opérationnelle, obligeant les fournisseurs d'analyses à adapter les interfaces utilisateur et les indicateurs clés de performance qui diffèrent des tableaux de bord centrés sur le consommateur. Étant donné que de nombreuses usines manquent de personnel réseau disponible en permanence, les solutions mettent l'accent sur l'automatisation, les alertes prescriptives et l'analyse des causes profondes en un clic.

Les sociétés de tours et les fournisseurs d'hôtes neutres constituent une poche de croissance supplémentaire. Ces entreprises gérant une infrastructure partagée pour plusieurs locataires, elles ont besoin d'une précision d'inventaire quasi en temps réel et de preuves de performance pour soutenir les accords de niveau de service. Par conséquent, le marché des analyses et de la surveillance RAN connaît une demande croissante pour la réconciliation des inventaires, les jumeaux numériques d'actifs de site et les rapports de qualité d'expérience multi-opérateurs couvrant les systèmes macro, petites cellules et en bâtiment.

Analyse Géographique

L'Amérique du Nord représente la plus grande part des dépenses grâce aux déploiements agressifs de spectre en bande médiane par Verizon, AT&T et T-Mobile, et à une évolution généralisée vers les bancs d'essai d'accès radio ouvert. Les premiers essais de contrôleurs intelligents RAN multi-fournisseurs ont renforcé la confiance dans la télémétrie basée sur des normes, débloquant des budgets pour des suites de surveillance indépendantes des fournisseurs. La densification a également débordé sur les dépenses d'investissement des sociétés de tours, cimentant la demande analytique à la fois chez les opérateurs et les propriétaires d'infrastructure.

L'Europe combine le soutien réglementaire aux interfaces ouvertes avec des directives strictes d'efficacité énergétique, canalisant les investissements dans les modules d'analyses de puissance et les architectures désagrégées et cyber-sécurisées. Des opérateurs tels que Deutsche Telekom et Vodafone construisent des jumeaux numériques internes pour évaluer les fournisseurs et se conformer aux exigences NIS2, assurant un approvisionnement régulier en moteurs de corrélation inter-fournisseurs. L'Allemagne est en tête de l'adoption des réseaux privés dans la fabrication automobile, tandis que le Royaume-Uni et la France privilégient les tableaux de bord de suivi du carbone pour atteindre les objectifs nationaux de durabilité.

L'Asie-Pacifique affiche le TCAC le plus rapide alors que la 5G en champ vierge de l'Inde, les déploiements d'agents autonomes de la Chine et les pilotes RAN virtualisés de l'Asie du Sud-Est se développent simultanément. Des projets tels que le déploiement d'agents intelligents sur 400 000 sites de China Mobile valident les opérations IA à l'échelle des opérateurs, encourageant les pairs régionaux à adopter des cadres similaires. La poussée du Japon vers le RAN défini par logiciel et l'accent mis par l'Australie sur la couverture rurale complètent un patchwork très diversifié, mais toutes les sous-régions convergent vers un modèle qui valorise l'élasticité du cloud, les économies d'énergie et la flexibilité des interfaces ouvertes.

Paysage Concurrentiel

Les fournisseurs d'équipements établis, Ericsson, Nokia, Huawei, ZTE et Samsung, conservent un accès privilégié à la télémétrie en bande de base et proposent des analyses étroitement intégrées à leurs radios. Néanmoins, l'appétit des opérateurs pour une visibilité inter-domaines crée de l'espace pour des spécialistes purs tels que MYCOM OSI, Infovista, TEOCO et Viavi Solutions, ainsi que pour les entrants hyperscale dans le cloud. La concurrence se concentre désormais sur la précision de l'IA, le délai d'obtention des informations et les bibliothèques de flux de travail prêts à l'emploi plutôt que sur les tableaux de bord de base.

Les normes d'accès radio ouvert abaissent les barrières à l'entrée, permettant aux start-ups de publier des xApps et des rApps sans vendre de matériel. Les offres de plateforme de Qualcomm, NVIDIA et ODC étendent les analyses vers l'inférence embarquée, transformant les stations de base en nœuds de calcul en périphérie riches en capteurs. La consolidation semble probable à mesure que les opérateurs cherchent à rationaliser leurs listes de fournisseurs, les grands prestataires acquérant des innovateurs IA de niche pour enrichir leurs portefeuilles.

Dans l'ensemble, aucun fournisseur ne contrôle plus de 15 % des revenus mondiaux. La part combinée des cinq premiers fournisseurs est d'environ 45 %, ce qui donne un score de concentration du marché de 6 et signale une concurrence modérée avec de la place pour les acteurs établis et les challengers.

Leaders du Secteur des Analyses et de la Surveillance RAN

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd. (Network Business)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Telstra et Red Hat ont présenté une preuve de concept d'auto-guérison autonome pour la remédiation des pannes RAN en boucle fermée.

- Mars 2026 : Huawei et China Mobile ont achevé le premier déploiement mondial d'agents intelligents sur 400 000 sites dans huit provinces.

- Mars 2026 : ODC a lancé RANIQ, transformant chaque station de base en capteur programmable et moteur d'inférence.

- Mars 2026 : Qualcomm a lancé un service de gestion RAN agentique avec des optimiseurs IA pour les déploiements commerciaux.

Portée du Rapport Mondial sur le Marché des Analyses et de la Surveillance RAN

Le rapport sur le marché des analyses et de la surveillance RAN est segmenté par composant (plateforme/logiciel, services), mode de déploiement (sur site, basé sur le cloud), technologie réseau (2G/3G, 4G/LTE et plus), application (gestion des performances, gestion des pannes et des événements et plus), utilisateur final (opérateurs de réseaux mobiles de niveau 1, opérateurs de réseaux mobiles virtuels et plus) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Plateforme / Logiciel |

| Services |

| Sur site |

| Basé sur le cloud |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| Accès Radio Ouvert / RAN Virtualisé |

| Gestion des Performances |

| Gestion des Pannes et des Événements |

| Optimisation de la Mobilité et des Transferts |

| Optimisation de l'Énergie et de la Capacité |

| Opérateurs de Réseaux Mobiles de Niveau 1 |

| Opérateurs de Réseaux Mobiles Virtuels |

| Réseaux d'Entreprises Privées |

| Hôtes Neutres / Sociétés de Tours |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Plateforme / Logiciel | ||

| Services | |||

| Par Mode de Déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par Technologie Réseau | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Accès Radio Ouvert / RAN Virtualisé | |||

| Par Application | Gestion des Performances | ||

| Gestion des Pannes et des Événements | |||

| Optimisation de la Mobilité et des Transferts | |||

| Optimisation de l'Énergie et de la Capacité | |||

| Par Utilisateur Final | Opérateurs de Réseaux Mobiles de Niveau 1 | ||

| Opérateurs de Réseaux Mobiles Virtuels | |||

| Réseaux d'Entreprises Privées | |||

| Hôtes Neutres / Sociétés de Tours | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des analyses et de la surveillance RAN en 2031 ?

La taille du marché des analyses et de la surveillance RAN devrait atteindre 2,11 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 11,4 % alors que l'Inde, la Chine et l'Asie du Sud-Est intensifient leurs investissements dans la 5G et le RAN autonome.

Pourquoi les services croissent-ils plus vite que les plateformes ?

La complexité d'intégration, les environnements multi-fournisseurs et les pénuries de compétences en IA poussent les opérateurs vers des services d'analyses gérées qui offrent des résultats clés en main.

Quel segment d'application se développe le plus rapidement ?

L'optimisation de l'énergie et de la capacité est en tête avec un TCAC de 12,7 % car les opérateurs doivent respecter les nouveaux indicateurs clés de performance environnementaux de l'UIT-T tout en maîtrisant les coûts énergétiques.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers fournisseurs détenant environ 45 % de part combinée, le marché obtient un score de 6 sur une échelle de concentration de 1 à 10, indiquant une concurrence modérée.

Quel rôle jouent les réseaux 5G privés dans la demande future ?

Les déploiements d'entreprises privées constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, se développant à un TCAC de 12,5 % alors que les usines de l'Industrie 4.0 exigent une connectivité déterministe et des analyses spécialisées.

Dernière mise à jour de la page le: