Taille et part du marché des opérations cognitives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.78 Milliards de dollars |

| Taille du Marché (2031) | 50.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérations cognitives par Mordor Intelligence

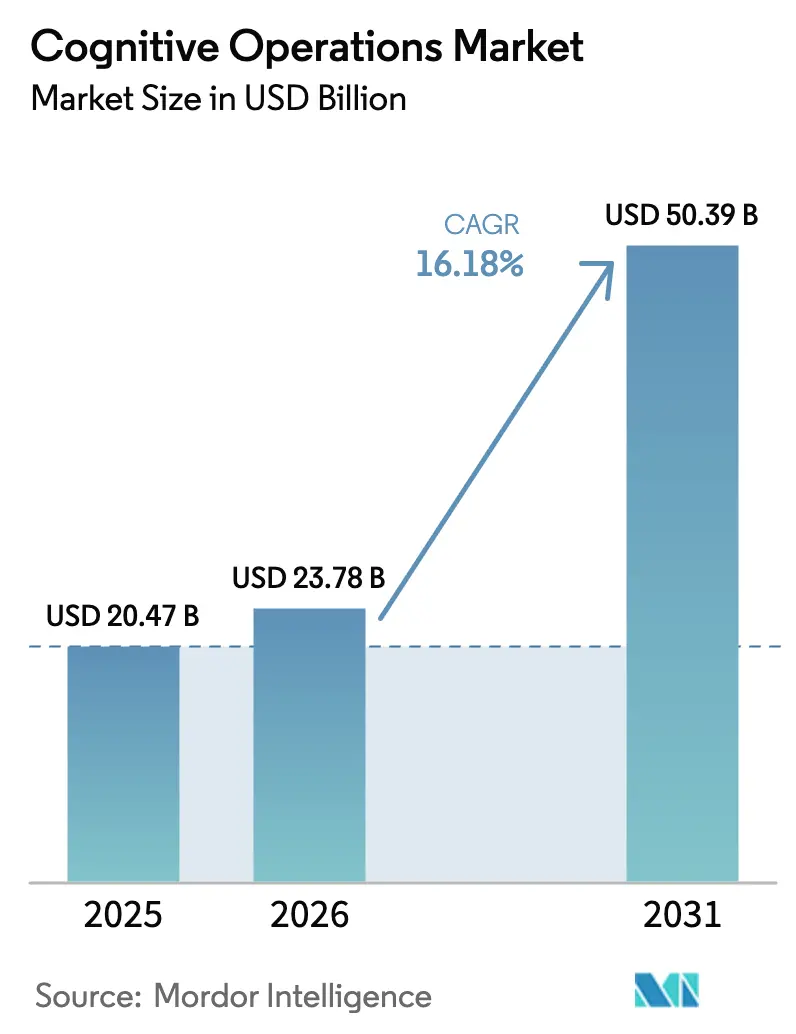

La taille du marché des opérations cognitives était évaluée à 20,47 milliards USD en 2025 et estimée à croître de 23,78 milliards USD en 2026 pour atteindre 50,39 milliards USD d'ici 2031, à un CAGR de 16,18 % durant la période de prévision (2026-2031).

La numérisation rapide des entreprises, la hausse des volumes de télémétrie et un pivot stratégique vers des opérations informatiques autonomes soutiennent cette expansion. Les entreprises déploient une intelligence opérationnelle pilotée par l'IA pour prévoir et prévenir les interruptions de service, réduisant les temps d'arrêt imprévus et préservant l'expérience client. Les plateformes cloud natives dominent car elles s'adaptent élastiquement, traitent des flux de données à l'échelle du pétaoctet en quasi temps réel et réduisent le coût total de possession jusqu'à 40 % par rapport aux outils sur site hérités. L'activité de fusions-acquisitions, notamment l'achat de Splunk par Cisco pour 28 milliards USD, accélère la consolidation des plateformes et élargit l'éventail des fonctionnalités. Parallèlement, un déficit de compétences et des obstacles à l'intégration des systèmes hérités tempèrent le rythme des déploiements, en particulier dans les secteurs réglementés.

Points clés du rapport

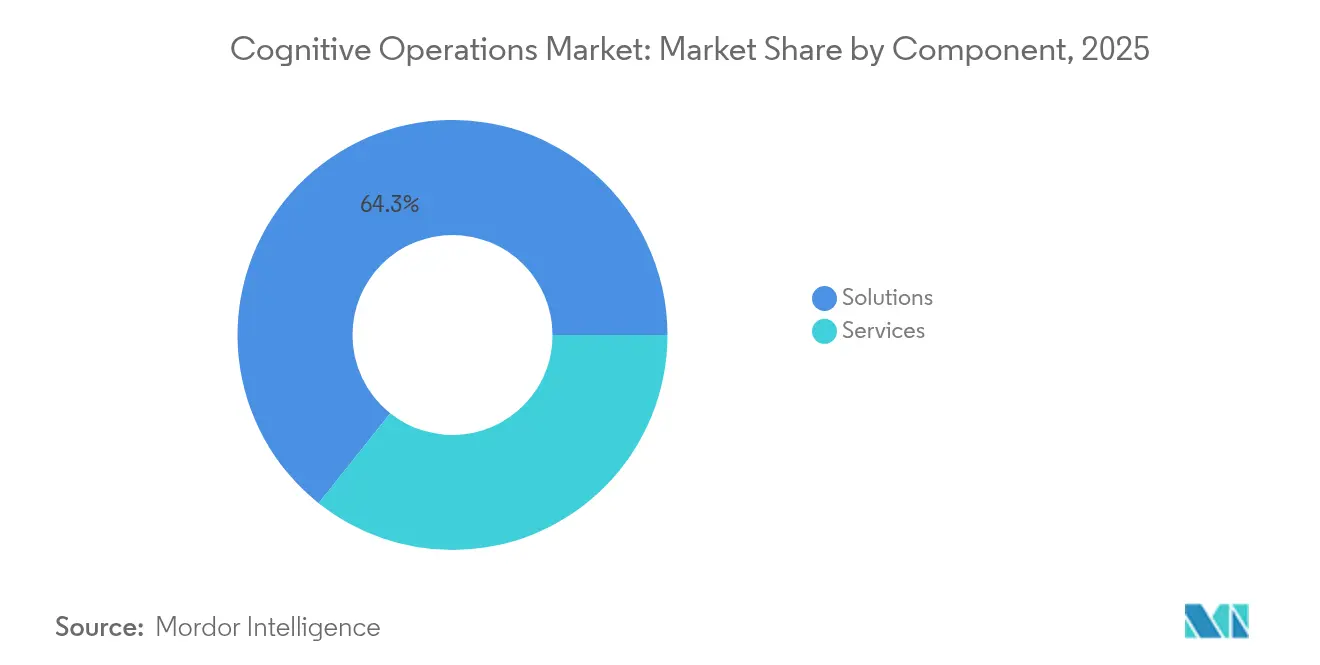

- Par composant, les solutions ont capturé 64,30 % de la part du marché des opérations cognitives en 2025, tandis que les services devraient se développer à un CAGR de 17,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement cloud détenait 71,20 % de la taille du marché des opérations cognitives en 2025 et devrait croître à un CAGR de 17,55 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient une part de 58,30 % en 2025 ; les PME ont enregistré la croissance la plus rapide avec un CAGR de 16,68 %.

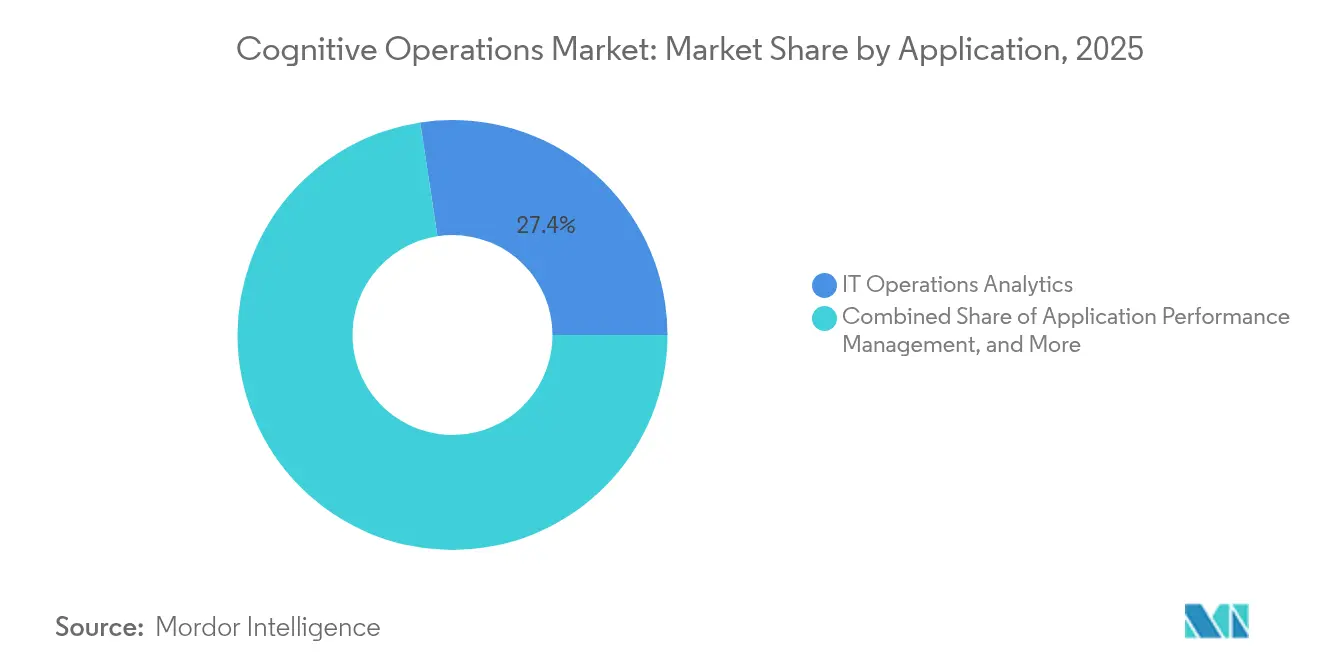

- Par application, l'analyse des opérations informatiques était en tête avec une part de 27,40 % en 2025, tandis que l'analyse de sécurité progresse à un CAGR de 17,56 % jusqu'en 2031.

- Par secteur d'activité, le BFSI détenait une part de 23,60 % en 2025 ; la santé et les sciences de la vie devrait enregistrer le CAGR le plus élevé à 16,94 %.

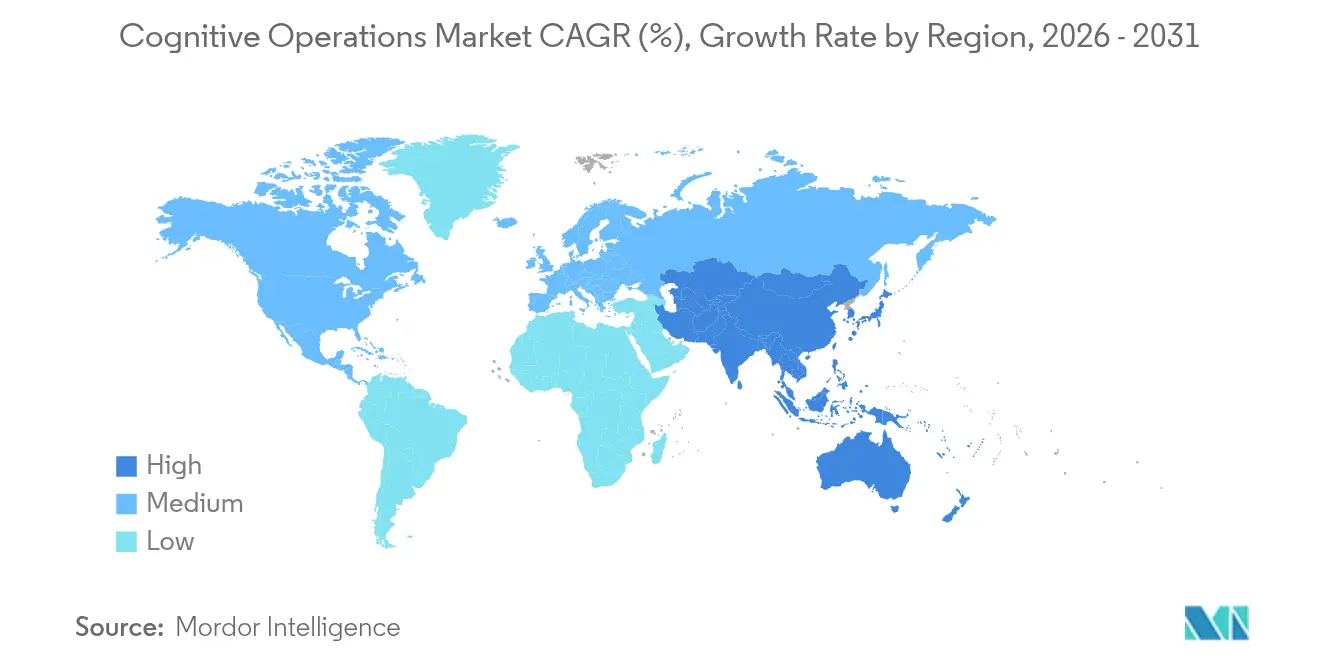

- Par géographie, l'Amérique du Nord représentait 37,40 % de la part du marché des opérations cognitives en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un CAGR de 17,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des opérations cognitives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Opérations informatiques cognitives basées sur le cloud | +3.20% | Mondial ; Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Surveillance des environnements informatiques complexes | +2.80% | Mondial ; Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Afflux de données IT-Ops lié à la transformation numérique | +2.10% | Mondial ; plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Gestion proactive des incidents pilotée par l'IA | +1.90% | Amérique du Nord et Europe, en progression en Asie-Pacifique | Moyen terme (2-4 ans) |

| AIOps natif à la périphérie pour les tranches de réseau 5G | +1.40% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| GreenOps pour les opérations informatiques optimisées en énergie | +1.20% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour les opérations informatiques cognitives basées sur le cloud

Les plateformes d'opérations cognitives cloud natives offrent une évolutivité à la demande que les outils sur site traditionnels ne peuvent égaler. Les entreprises exploitent les services d'IA intégrés des grands fournisseurs de cloud mondiaux pour ingérer, stocker et analyser des pétaoctets de télémétrie tout en maintenant des alertes en sous-seconde. Ce modèle réduit les coûts d'infrastructure et diminue le temps moyen de rétablissement jusqu'à 40 %, libérant les équipes d'ingénierie pour des tâches à plus haute valeur ajoutée. L'adoption du cloud accélère également la vélocité des fonctionnalités, permettant aux fournisseurs de déployer des améliorations quotidiennes qui affinent la précision de la détection des anomalies. En conséquence, les organisations réévaluent leurs stratégies de construction ou d'achat et privilégient massivement les modèles d'abonnement fondés sur une tarification à l'usage.

Demande croissante de surveillance des environnements informatiques complexes

Les microservices, les conteneurs, les fonctions sans serveur et les nœuds de périphérie constituent désormais l'épine dorsale des entreprises numériques. Une seule transaction client peut traverser des dizaines de services faiblement couplés répartis sur plusieurs clouds, rendant l'isolation des pannes ardue. Les plateformes d'opérations cognitives appliquent l'apprentissage non supervisé pour corréler des signaux subtils à travers cette expansion, prévenant ainsi les défaillances en cascade susceptibles de dégrader l'expérience utilisateur en quelques millisecondes. Des réductions signalées allant jusqu'à 80 % des temps d'arrêt imprévus se traduisent directement par des scores Net Promoter plus élevés et une meilleure rétention des revenus pour les entreprises axées sur le numérique.

Explosion du volume de données IT-Ops liée à la transformation numérique

La génération de données télémétriques croît de façon exponentielle à mesure que les capteurs IoT, les événements du commerce électronique et les terminaux 5G transmettent en continu des journaux, des métriques et des traces. Les coûts de traitement peuvent absorber 30 % du budget d'exploitation, incitant les équipes à adopter des architectures de pipelines de données efficaces. Les pénuries de GPU en 2024-2025 ont contraint les entreprises à optimiser leurs clusters existants, catalysant l'intérêt pour l'analyse en périphérie et l'échantillonnage intelligent afin de réduire les dépenses de stockage tout en préservant la fidélité des informations. Les sociétés de services financiers qui gèrent des systèmes de trading à haute fréquence illustrent cette urgence, analysant des téraoctets de données quotidiennement pour signaler des anomalies susceptibles d'attirer l'attention des régulateurs.

Adoption de la gestion proactive des incidents pilotée par l'IA

Les modèles d'apprentissage automatique entraînés sur des incidents historiques prévoient désormais les pannes imminentes avec une grande fiabilité, permettant des corrections préventives lors des maintenances planifiées. Les opérateurs bancaires, de santé et de télécommunications intègrent ces capacités dans des accords de niveau de service exigeant une disponibilité de 99,99 %. Les organisations signalent une réduction de 60 à 70 % du temps moyen de résolution après le déploiement de runbooks activés par l'IA qui automatisent les workflows d'escalade et de remédiation[1]ServiceNow, "Opérations proactives avec des workflows pilotés par l'IA," servicenow.com . Au-delà de l'évitement des coûts, les opérations proactives renforcent l'image de marque et la conformité réglementaire en prévenant les interruptions visibles par les clients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis d'intégration avec les systèmes hérités | -1.80% | Mondial ; aigu dans les grands établissements | Court terme (≤ 2 ans) |

| Pénurie de compétences et d'expertise | -1.50% | Mondial ; prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Les algorithmes propriétaires posent un risque de gouvernance | -0.90% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Les réglementations sur la confidentialité limitent la capture de télémétrie | -0.70% | Europe, extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis d'intégration avec les systèmes hérités

Les mainframes et les applications propriétaires datant de plusieurs décennies manquent souvent d'interfaces d'observabilité modernes, ce qui oblige à créer des connecteurs sur mesure qui gonflent les coûts et les risques du projet. Les institutions financières doivent composer avec des moteurs bancaires centraux basés sur COBOL qui doivent échanger des données en toute sécurité avec des analyses pilotées par l'IA sans perturber le débit des transactions. Ces travaux d'intégration peuvent consommer jusqu'à la moitié des budgets de déploiement totaux et allonger les périodes de retour sur investissement. La rareté des professionnels maîtrisant à la fois les architectures héritées et l'AIOps aggrave les retards.

Pénurie de compétences et d'expertise

Les opérations cognitives exigent un savoir-faire pluridisciplinaire en apprentissage automatique, en ingénierie de fiabilité des sites et en opérations informatiques spécifiques au domaine. Les universités tardent à former des diplômés disposant de cette combinaison, ce qui incite les entreprises à investir dans des académies internes ou des engagements de conseil premium qui commandent des hausses salariales dépassant 30 % par rapport aux rôles traditionnels. La concentration des talents dans les grandes métropoles technologiques creuse les écarts d'adoption entre les grands centres urbains et les marchés secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services fait évoluer le marché

Les solutions ont conservé une part de 64,30 % du marché des opérations cognitives en 2025, consolidant leur rôle d'épine dorsale architecturale pour la collecte, la corrélation et l'automatisation de la télémétrie. Pourtant, les revenus des services devraient progresser à un CAGR de 17,05 % jusqu'en 2031, les entreprises reconnaissant que l'ajustement des algorithmes, le réentraînement continu des modèles et la gestion du changement organisationnel déterminent le retour sur investissement final. La taille du marché des opérations cognitives pour les services professionnels devrait atteindre 18,8 milliards USD d'ici 2031, reflétant un passage des ventes de licences aux engagements basés sur les résultats.

Les contrats d'optimisation continus et les offres de services gérés prospèrent car les plateformes nécessitent une calibration constante pour s'adapter aux nouveaux microservices, aux paysages de menaces en évolution et aux mandats de conformité. Les prestataires de services assurent une surveillance 24h/24 et 7j/7, réduisant la fatigue liée aux incidents pour les équipes internes et accélérant le temps moyen de détection. La pénurie persistante de talents spécialisés fait des offres de conseil et de services gérés la voie la plus rapide vers la maturité opérationnelle pour les entreprises aux ressources limitées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : la domination du cloud remodèle l'architecture opérationnelle

Le cloud représente 71,20 % de la taille du marché des opérations cognitives et continuera de se développer à un CAGR de 17,55 %, reflétant la migration des entreprises des centres de données monolithiques vers des empreintes multi-cloud élastiques. Les fournisseurs livrent des mises à jour de plateformes chaque semaine, intégrant de nouveaux modèles d'analyse sans intervention des clients, ce qui raccourcit les cycles d'innovation et améliore la précision de la détection.

Les déploiements sur site persistent dans les secteurs de la défense et des services financiers où la souveraineté des données est primordiale, mais même ces secteurs adoptent des modèles hybrides qui déchargent les analyses intensives vers le cloud tout en conservant les données brutes en local. L'AIOps natif à la périphérie émerge comme une approche complémentaire pour les cas d'usage de la 5G et de l'IoT industriel nécessitant une inférence en sous-milliseconde. L'interaction entre les options cloud, sur site et en périphérie élargit la différenciation des fournisseurs au-delà des fonctionnalités pour englober la gravité des données, la latence et les considérations réglementaires.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à l'accessibilité du cloud

Les grandes entreprises ont dominé l'adoption précoce avec une part de revenus de 58,30 % en 2025, tirant parti de budgets importants pour piloter des solutions à pile complète sur des parcs mondiaux. Cependant, les PME devraient afficher un CAGR de 16,68 % à mesure que la livraison en mode SaaS comprime le délai de création de valeur et supprime les obstacles aux dépenses en capital. Des packages personnalisés déployables en un clic sont désormais livrés avec des modèles préconfigurés et des workflows guidés, permettant aux équipes plus réduites de surveiller les charges de travail critiques sans recruter de spécialistes dédiés en science des données. Les architectures multi-locataires permettent aux fournisseurs d'amortir les coûts de calcul, abaissant les tarifs d'entrée de gamme et alignant les dépenses sur l'utilisation. À mesure que les transactions numériques des PME augmentent, les attentes des clients en matière de services disponibles en permanence poussent les propriétaires à investir dans une surveillance proactive pour rester compétitifs. La démocratisation de l'AIOps élargit ainsi la base de clients mondiale du marché des opérations cognitives et lisse la cyclicité des revenus pour les fournisseurs.

Par application : la convergence de l'analyse de sécurité stimule l'innovation

L'analyse des opérations informatiques détenait une part de 27,40 % en 2025, soulignant son statut de cas d'usage fondamental pour la planification des capacités, l'optimisation des performances et l'analyse des causes profondes. Pourtant, l'analyse de sécurité est prête pour le CAGR le plus rapide à 17,56 % car les menaces avancées se dissimulent de plus en plus sous l'apparence d'anomalies de performances anodines. Les plateformes qui fusionnent la télémétrie d'observabilité et de sécurité enrichissent le contexte, permettant une détection précoce des violations et une containment plus rapide.

La corrélation inter-domaines déverrouille les stratégies de zéro confiance en identifiant les flux est-ouest irréguliers, les risques internes et l'abus d'identifiants. Les régimes réglementaires tels que la loi sur la résilience opérationnelle numérique (DORA) de l'UE imposent des rapports intégrés sur la résilience opérationnelle et cybernétique, accélérant davantage la convergence. Les fournisseurs qui intègrent nativement l'analyse de sécurité dans leurs suites d'opérations cognitives se différencient grâce à des tableaux de bord unifiés, des modèles de métadonnées partagés et des workflows consolidés de résolution des incidents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité : la transformation de la santé accélère l'adoption

Le BFSI est resté le plus grand adoptant avec une part de 23,60 % en 2025 en raison de mandats stricts de disponibilité et d'exposition au risque financier. Cependant, la santé et les sciences de la vie devrait surpasser ses pairs avec un CAGR de 16,94 % jusqu'en 2031. Les hôpitaux déploient une observabilité activée par l'IA pour assurer la disponibilité des dossiers de santé électroniques, surveiller la télémétrie des dispositifs médicaux et prédire les goulots d'étranglement de capacité pouvant affecter le flux des patients.

La défaillance d'un robot de distribution de médicaments ou d'un poste de travail d'imagerie peut compromettre les résultats cliniques et exposer à des sanctions réglementaires. Les opérations cognitives évaluent en permanence la latence, la perte de paquets et la dérive de configuration à travers les réseaux hospitaliers, acheminant automatiquement les alertes vers les ingénieurs biomédicaux pour remédiation. Les usines pharmaceutiques emploient des analyses similaires pour maintenir la conformité aux Bonnes Pratiques de Fabrication (BPF) en détectant la dégradation des équipements avant qu'elle ne déclenche le rejet de lots. La sécurité des patients et les amendes réglementaires étant en jeu, les directeurs informatiques du secteur de la santé accélèrent le financement de l'AIOps malgré les contraintes budgétaires.

Analyse géographique

L'Amérique du Nord détient 37,40 % des revenus de 2025, soutenue par l'intégration étroite de l'observabilité avec les portefeuilles de services cloud d'AWS, Microsoft Azure et Google Cloud. Les investissements en capital-risque dans les start-ups AIOps ont dépassé 4,6 milliards USD entre 2024 et 2025, accélérant la maturité des produits et la profondeur de l'écosystème. Les acquisitions majeures, illustrées par le rachat de Splunk par Cisco, élargissent les capacités des plateformes de l'analyse des journaux à la sécurité à pile complète et à la télémétrie réseau. Les institutions financières américaines et les hyperscalers agissent comme locataires d'ancrage, poussant les fournisseurs vers les certifications FedRAMP et SOC 2 qui, une fois obtenues, ouvrent des opportunités adjacentes dans le secteur public.

L'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un CAGR de 17,61 %. Les opérateurs de télécommunications au Japon et en Corée du Sud s'appuient sur des analyses natives à la périphérie pour orchestrer les tranches de réseau 5G, tandis que les fournisseurs de cloud chinois intègrent directement l'AIOps dans les couches d'Infrastructure en tant que Service pour les clients de la fabrication et du commerce électronique. Les géants des services gérés en Inde déploient des opérations cognitives pour respecter des objectifs de niveau de service stricts pour leurs clients mondiaux, faisant du sous-continent un hub de talents pour l'ingénierie AIOps. Les gouvernements régionaux investissent par ailleurs dans des stratégies nationales d'IA qui subventionnent la recherche et abaissent les barrières à l'adoption par les entreprises.

L'Europe affiche une croissance stable mais soucieuse de la conformité. La loi sur l'IA de l'UE et le RGPD imposent des pipelines de données respectueux de la vie privée par conception, contraignant les fournisseurs à mettre en œuvre un filtrage granulaire de la télémétrie et des options de déploiement en cloud souverain. Les équipementiers automobiles allemands lient les opérations cognitives aux déploiements d'usines intelligentes, optimisant le temps de fonctionnement de la robotique et la consommation d'énergie. Le Royaume-Uni met l'accent sur la résilience opérationnelle dans les services financiers, exigeant des tests annuels de tolérance aux impacts qui stimulent les dépenses en outils de basculement automatisé et d'ingénierie du chaos. Les mandats de durabilité stimulent davantage les modules GreenOps qui quantifient les émissions de carbone et suggèrent un rééquilibrage des charges de travail vers des centres de données plus écologiques.

Paysage concurrentiel

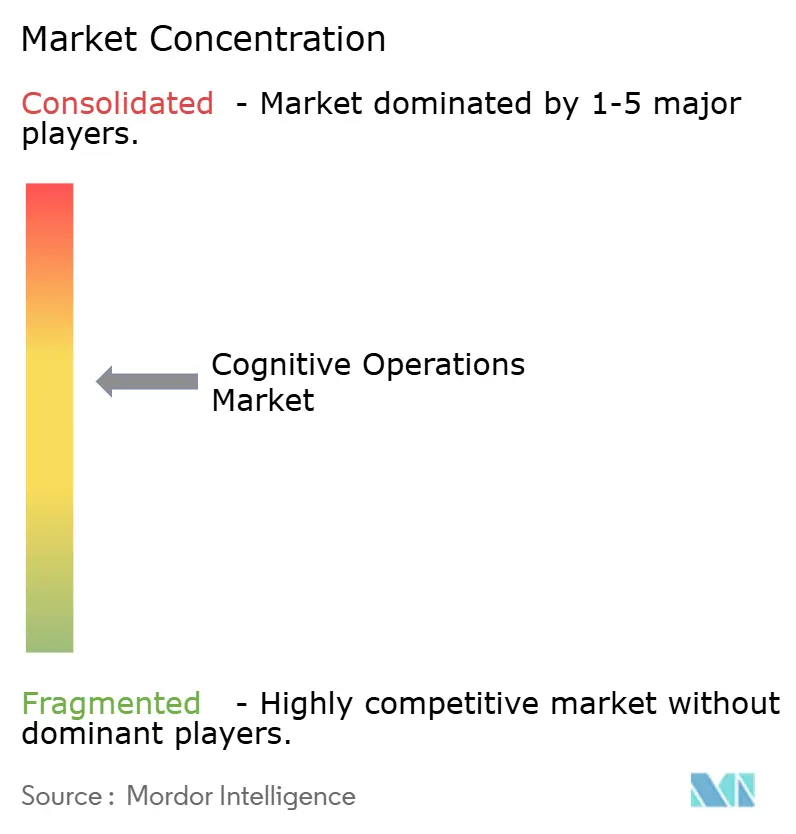

Le marché des opérations cognitives accueille un ensemble modérément fragmenté dans lequel les cinq premiers fournisseurs contrôlent environ 48 % des revenus mondiaux, laissant une marge suffisante aux spécialistes de niche. IBM tire parti de décennies de savoir-faire en gestion des services informatiques et de l'intégration de Red Hat OpenShift pour conserver les charges de travail des entreprises qui exigent une flexibilité hybride. Broadcom complète sa suite de surveillance des infrastructures avec VMware Cloud Foundation, se taillant une pertinence dans le cloud privé[3]Broadcom, "VMware Cloud Foundation pour le cloud hybride," broadcom.com. BMC Helix se recentre sur la livraison en mode logiciel en tant que service après une scission d'entreprise en 2025 conçue pour stimuler la vitesse d'innovation.

Les perturbateurs cloud natifs accélèrent la vélocité des fonctionnalités grâce au déploiement continu et à des expériences utilisateur intuitives. Datadog a enregistré une croissance trimestrielle de ses revenus de 25 % en glissement annuel au T1 2025, a ajouté 3 770 clients avec un ARR supérieur à 100 000 USD, et a acquis Eppo et Metaplane pour intégrer la gouvernance des indicateurs de fonctionnalités et l'observabilité des données dans sa pile. L'acquisition de Moveworks par ServiceNow pour 2,85 milliards USD ajoute l'IA conversationnelle, permettant un tri contextuel des incidents via le langage naturel. Selector AI se spécialise dans les opérations cognitives centrées sur le réseau pour les opérateurs de télécommunications, levant 33 millions USD pour se développer en Asie et en Europe.

Les écosystèmes de partenariats différencient désormais les plateformes leaders. BMC collabore avec Google Cloud pour des pipelines d'ingestion évolutifs, tandis que Cisco aligne l'analyse des journaux de Splunk avec les capacités de gestion des performances applicatives d'AppDynamics. Les fournisseurs s'intègrent également aux outils DevOps, SecOps et FinOps pour offrir des tableaux de bord de gouvernance unifiés. Le succès concurrentiel dépend de la démonstration de résultats commerciaux tangibles — temps moyen de détection plus court, dépenses cloud réduites et conformité vérifiée — plutôt que de simplement vanter la sophistication algorithmique.

Leaders du secteur des opérations cognitives

IBM Corporation

Micro Focus International Plc

VMware, Inc.

Splunk Inc.

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ciroos a levé 21 millions USD, dirigé par Energy Impact Partners, pour commercialiser son AI SRE Teammate qui automatise 90 % des tâches de réponse aux incidents.

- Février 2025 : BMC a établi BMC et BMC Helix comme entités distinctes et a conclu des alliances avec Google Cloud et Amdocs pour accélérer l'AIOps pour les clients du secteur des télécommunications.

- Janvier 2025 : Selector AI a obtenu 33 millions USD lors d'un financement de série B pour développer les opérations cognitives axées sur le réseau sur cinq continents.

- Novembre 2024 : ScienceLogic a dévoilé Skylar AI, un moteur d'IA générative qui automatise le triage des incidents en temps réel.

Périmètre du rapport mondial sur le marché des opérations cognitives

Dans des circonstances complexes où les solutions peuvent être imprévisibles, les opérations cognitives utilisent des modèles informatisés pour imiter le processus de raisonnement humain. Cela concerne la rapidité et l'efficacité avec lesquelles des solutions aux problèmes peuvent être extraites des données et mises en œuvre. Les opérations cognitives utilisent des techniques d'optimisation basées sur l'IA pour automatiser la planification, le contrôle et l'optimisation des activités de production et de la chaîne d'approvisionnement. En adoptant des solutions d'opérations cognitives, des économies significatives peuvent être réalisées sur les ressources essentielles, notamment l'énergie, les capacités de production et les ressources humaines.

Le marché des opérations cognitives est segmenté par composant (solutions et services), mode de déploiement (cloud et sur site), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), application (analyse des opérations informatiques, gestion des performances applicatives, analyse réseau, analyse de sécurité, gestion des infrastructures et autres applications), secteur d'activité (BFSI, santé et sciences de la vie, informatique et télécommunications, commerce de détail et commerce électronique, et autres secteurs d'activité), et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles et prévisions de marché sont fournies en valeur (USD).

| Solutions |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Analyse des opérations informatiques |

| Gestion des performances applicatives |

| Analyse réseau |

| Analyse de sécurité |

| Gestion des infrastructures |

| Autres applications |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par application | Analyse des opérations informatiques | ||

| Gestion des performances applicatives | |||

| Analyse réseau | |||

| Analyse de sécurité | |||

| Gestion des infrastructures | |||

| Autres applications | |||

| Par secteur d'activité | BFSI | ||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des opérations cognitives et ses perspectives de croissance ?

La taille du marché des opérations cognitives s'élevait à 23,78 milliards USD en 2026 et devrait croître jusqu'à 50,39 milliards USD d'ici 2031 à un CAGR de 16,18 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud est en tête avec une part de revenus de 71,20 % en 2025 et devrait enregistrer le CAGR le plus rapide à 17,55 % en raison de son évolutivité élastique et de ses coûts de possession réduits.

Pourquoi l'analyse de sécurité est-elle la catégorie d'application à la croissance la plus rapide ?

La convergence de l'observabilité et de la cybersécurité permet une détection précoce des violations ; aussi l'analyse de sécurité devrait-elle afficher un CAGR de 17,56 % jusqu'en 2031.

Quelles régions les fournisseurs devraient-ils prioriser pour leur expansion ?

L'Asie-Pacifique offre le CAGR le plus élevé à 17,61 %, portée par des déploiements 5G agressifs, des politiques favorables à l'IA et une adoption rapide du cloud dans les secteurs de la fabrication et de la finance.

Comment les pénuries de compétences affectent-elles l'adoption du marché ?

La rareté des professionnels AIOps pluridisciplinaires allonge les délais de projet et gonfle les coûts, incitant les entreprises à s'appuyer sur des partenaires de services gérés et des programmes de formation interne.

Quel est le niveau de fragmentation du marché aujourd'hui ?

Le marché obtient un score de concentration de 6 ; les cinq premiers acteurs détiennent moins de 50 % des parts combinées, de sorte que les nouveaux entrants ont encore des opportunités considérables pour capturer des segments de niche.

Dernière mise à jour de la page le: