Taille et part du marché du cloud computing en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

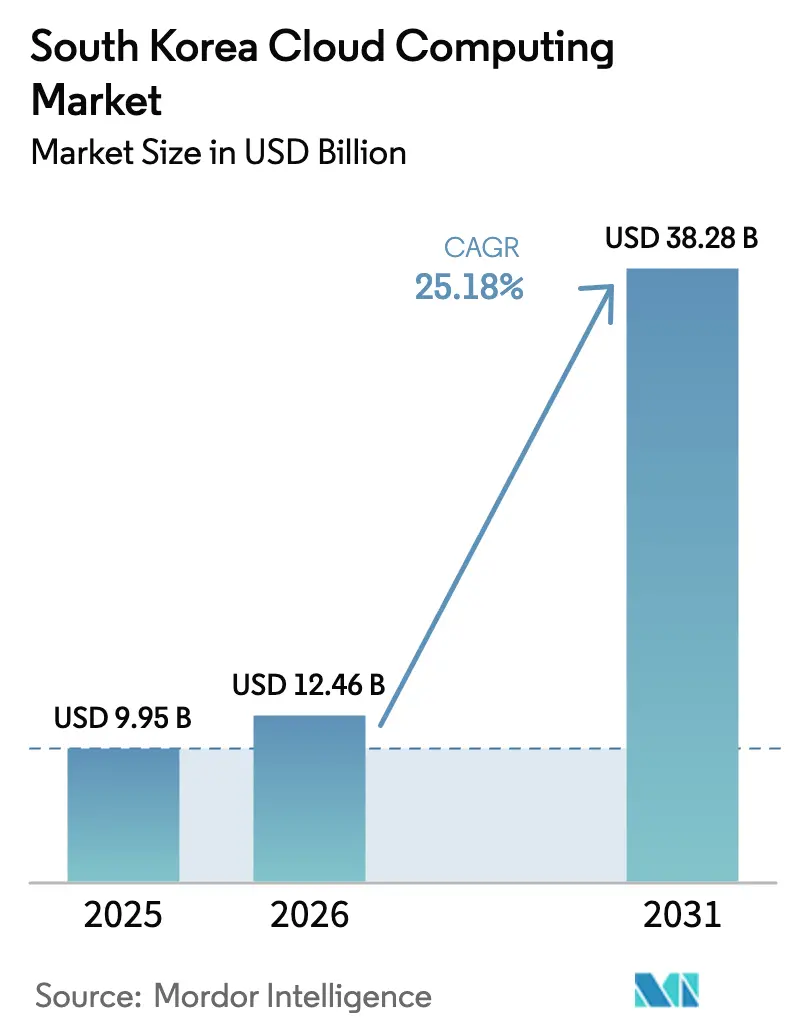

| Taille du marché de l'année de base (2025) | 9.95 Milliards de dollars |

| Taille du Marché (2026) | 12.46 Milliards de dollars |

| Taille du Marché (2031) | 38.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing en Corée du Sud par Mordor Intelligence

Le marché du cloud computing en Corée du Sud devrait croître de 9,95 milliards USD en 2025 à 12,46 milliards USD en 2026, et devrait atteindre 38,28 milliards USD d'ici 2031, à un TCAC de 25,18 % sur la période 2026-2031. La numérisation rapide du secteur public, l'adoption subventionnée par les PME et les investissements records des hyperscalers renforcent cette trajectoire ascendante. L'intensification des charges de travail d'intelligence artificielle, les applications périphériques activées par la 5G et les mandats liés au cloud souverain orientent les stratégies des fournisseurs vers une différenciation axée sur la valeur. La demande des entreprises pour des plateformes évolutives et conformes a mis en avant les architectures hybrides, tandis que les services natifs à l'IA redéfinissent les modèles de monétisation. Parallèlement, la montée des cybermenaces et les règles de résidence des données façonnent les budgets de gestion des risques et influencent la sélection des fournisseurs sur le marché du cloud computing en Corée du Sud.[1]Ministère des sciences et des TIC, "Major R&D Budget for 2025 Set to Be KRW 24.8 Trillion, the Largest in History," msit.go.kr

Principaux enseignements du rapport

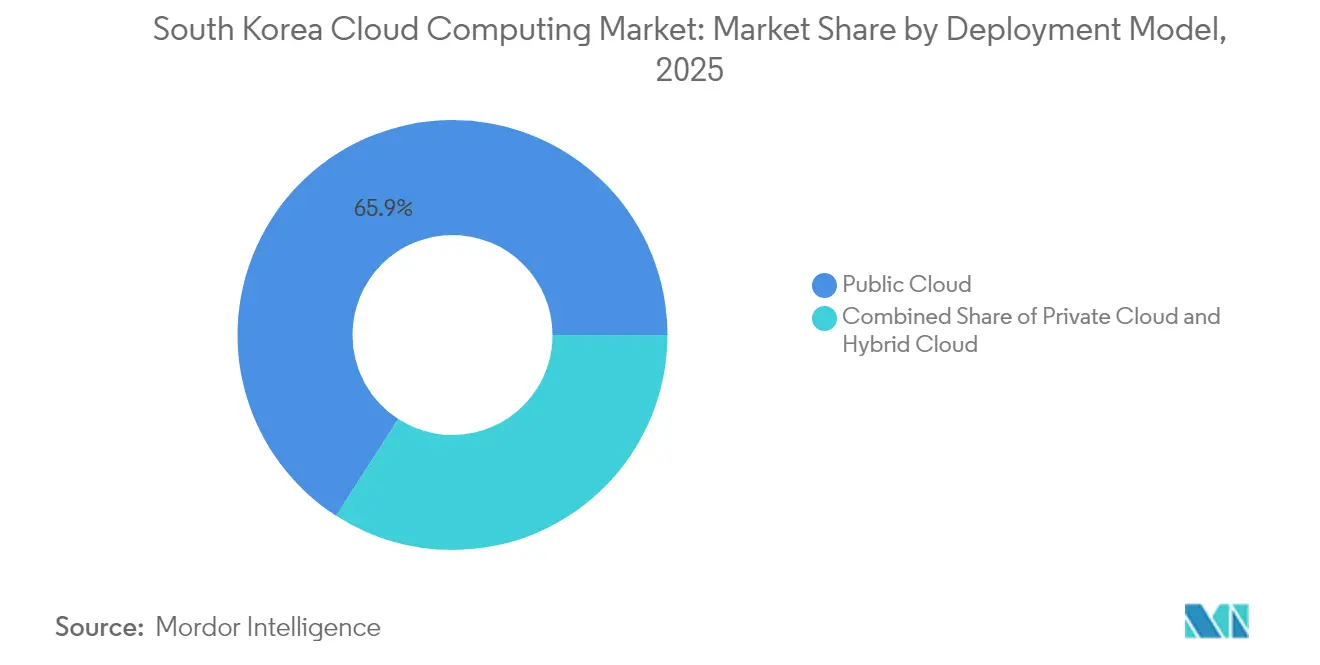

- Par modèle de déploiement, le cloud public détenait 65,90 % de la part du marché du cloud computing en Corée du Sud en 2025, tandis que le cloud hybride devrait afficher le TCAC le plus rapide, à 28,90 %, d'ici 2031.

- Par modèle de service, l'Infrastructure-en-tant-que-Service représentait 47,10 % des revenus en 2025, tandis que la Plateforme-en-tant-que-Service est positionnée pour un TCAC de 31,50 % jusqu'en 2031, reflétant une demande accrue pour les piles de développement d'IA.

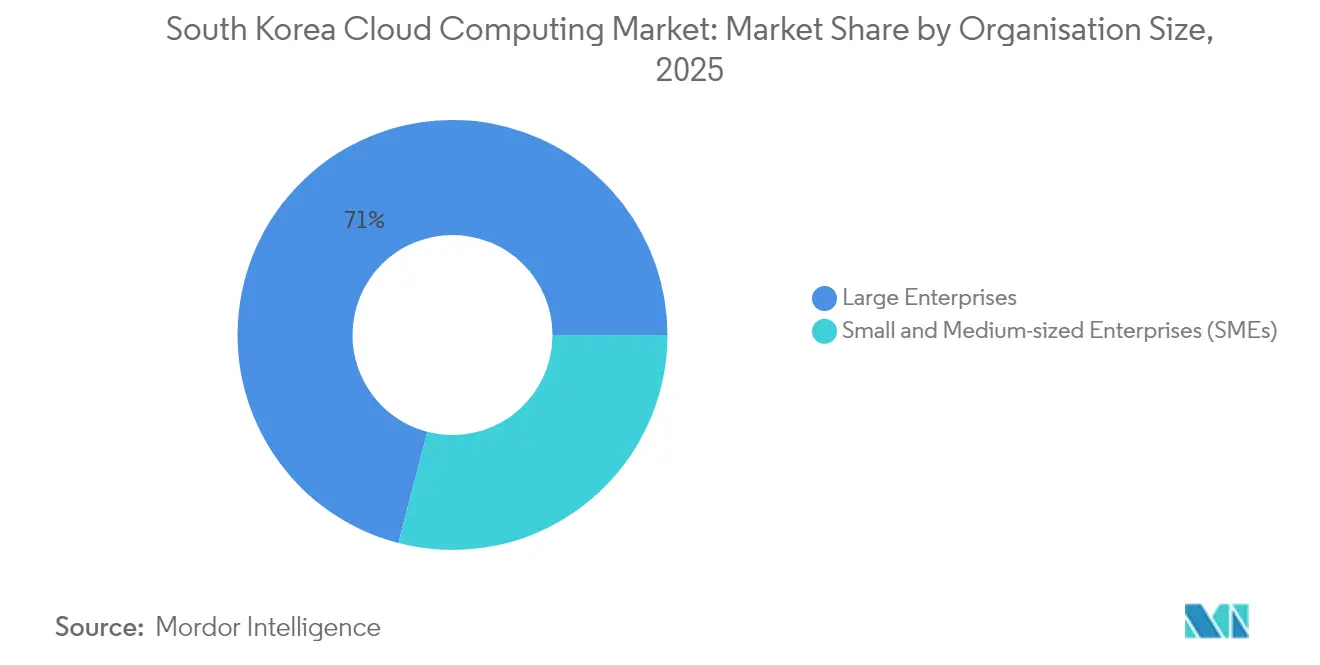

- Par taille d'organisation, les grandes entreprises contrôlaient 70,95 % de la taille du marché du cloud computing en Corée du Sud en 2025 ; les PME se développent à un TCAC de 27,20 % grâce aux programmes de subventions couvrant jusqu'à 80 % des coûts d'adoption.

- Par secteur d'utilisateur final, le BFSI était en tête avec 22,95 % de la taille du marché du cloud computing en Corée du Sud en 2025, tandis que le secteur de la santé progresse à un TCAC vigoureux de 33,40 % d'ici 2031, soutenu par le diagnostic assisté par l'IA.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du cloud computing en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Budgets gouvernementaux ' cloud en priorité ' et de plateformes numériques | +4.2% | National (accent sur Séoul) | Moyen terme (2 à 4 ans) |

| Essor des charges de travail d'IA/AM et demande hyperscale | +6.8% | Séoul et Gyeongsang | Court terme (≤ 2 ans) |

| Pipeline de centres de données hyperscalers de plusieurs milliards de wons | +5.1% | Ulsan et Jeollanam-do | Long terme (≥ 4 ans) |

| Subvention cloud pour les PME (couverture des coûts ≤ 80 %) | +3.4% | Accent sur les zones non métropolitaines | Moyen terme (2 à 4 ans) |

| Clouds ultra-basse latence 5G natifs en périphérie | +2.9% | Grandes villes | Court terme (≤ 2 ans) |

| Consolidation des MSP et pipeline d'introduction en bourse | +2.1% | National (pôle de Séoul) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les budgets gouvernementaux ' cloud en priorité ' et de plateformes numériques augmentent

Le gouvernement central a mandaté le transfert d'environ 10 000 systèmes d'information vers des architectures cloud natives d'ici 2030, ancrant ainsi la plus grande refonte numérique du secteur public à ce jour.[2]Samsung SDS, "Digital Government Innovation, Preparing for Hyperscale AI and Cloud", samsungsds.com. Le financement record de la R&D à hauteur de 24,8 billions de KRW pour 2025 oriente de nouveaux fonds vers des charges de travail d'IA qui dépendent de clouds élastiques et conformes. Des règles d'approvisionnement rationalisées dans le cadre du Système de contrat spécialisé pour les services numériques réduisent les délais de projet et abaissent les obstacles bureaucratiques pour les fournisseurs. L'adoption par le secteur public valide des cadres de sécurité que les entreprises privées peuvent réutiliser, créant un effet d'entraînement favorisant la confiance dans les normes cloud locales. L'initiative finance également un grand modèle de langage national, positionnant les services d'IA souveraine comme vitrine de la croissance cloud pilotée par les politiques publiques en Corée.

L'essor des charges de travail d'IA/AM accélère la demande hyperscale

La planification des capacités hyperscale a évolué après que Naver a ouvert le plus grand campus de centres de données d'Asie à Sejong, capable d'héberger 600 000 racks pour répondre aux besoins d'entraînement intensif sur GPU.[3]KED Global, "Naver Cloud, NHN Cloud to Co-Work for Hyperscale AI", kedglobal.com Un programme gouvernemental de GPU de 1,5 billion de KRW intensifie la concurrence entre Naver, Kakao et d'autres acteurs pour les contrats d'infrastructure d'IA de nouvelle génération. La mémoire à haute bande passante, le refroidissement liquide et les conceptions économes en énergie sont devenus des critères d'approvisionnement standard, élevant le niveau des spécifications à l'échelle du secteur. Les fournisseurs commencent à remplacer la tarification horaire du calcul par des frais basés sur les résultats liés aux performances d'inférence d'IA. Les projets nationaux de développement de puces, tels que le travail de Samsung avec Naver, signalent une tendance émergente vers des piles d'IA verticalement intégrées résidant nativement dans le cloud.

Pipeline de centres de données hyperscalers de plusieurs milliards de wons (AWS-SK, etc.)

Les nouvelles constructions de centres de données intègrent désormais le refroidissement à l'énergie froide du GNL et l'approvisionnement en énergies renouvelables, alors qu'AWS et SK Group posent les premières pierres d'un campus de 5 milliards USD équipé de 60 000 GPU. L'installation ' méga ' de 35 milliards USD et 3 GW de Brian Koo, héritier de LG, dans le Jeollanam-do créera l'un des pôles cloud les plus puissants du monde d'ici 2028. Ces projets étendent la capacité du cloud souverain, satisfont les règles de résidence des données et stimulent les chaînes d'approvisionnement locales dans la construction, l'énergie et le refroidissement avancé. Leur échelle attire également des locataires de colocation et des partenaires de services gérés recherchant une proximité à faible latence avec les clusters d'IA hyperscale. Les longs délais de construction assurent un vent favorable pluriannuel pour les équipementiers et l'emploi régional.

Subvention cloud pour les PME couvrant jusqu'à 80 % des coûts

Le Projet de distribution et d'expansion des services cloud pour les PME prend en charge jusqu'à 80 % des dépenses d'adoption, plafonnées à 10 millions de KRW pour les migrations classiques et à 80 millions de KRW pour les cas intensifs. Les subventions incluent le conseil et les audits de sécurité, déplaçant l'attention des acheteurs du prix vers les résultats commerciaux. Des fournisseurs agréés tels que Gabia et Inspien proposent des solutions clés en main qui automatisent l'échange électronique de données sans investissement en matériel sur site. Les premiers résultats montrent des cycles d'approvisionnement plus rapides et une augmentation des dépenses cloud en dehors de la zone métropolitaine de Séoul. En neutralisant les obstacles liés aux coûts, le programme équilibre les chances pour les petites entreprises et élargit la portée géographique du marché.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats stricts de souveraineté et de résidence des données | –3.1% | National (variation des coûts) | Long terme (≥ 4 ans) |

| Cyberattaques croissantes sur les clouds publics | –2.4% | Séoul cible principale | Court terme (≤ 2 ans) |

| Pression sur les coûts des MSP nationaux face aux hyperscalers américains | –1.8% | National | Moyen terme (2 à 4 ans) |

| Pénurie aiguë de talents en DevOps/FinOps | –2.7% | Séoul et au-delà | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts de souveraineté et de résidence des données

La certification K-ISMS oblige les fournisseurs à exploiter des systèmes de gestion de la sécurité nationaux, contraignant les fournisseurs mondiaux à localiser le matériel et à dupliquer les processus d'audit. Des tests supplémentaires de modules cryptographiques par le Centre national de cybersécurité ajoutent des délais et des coûts pour les projets du secteur public. Les orientations des services financiers reflètent désormais les niveaux de risque d'IA de style européen, introduisant une incertitude réglementaire pour les offres d'analytique basées sur le cloud. Les stratégies de colocation locale augmentent les besoins en dépenses d'investissement et réduisent les marges pour les entrants plus petits. L'évolution du cadre réglementaire encourage les entreprises à adopter des conceptions hybrides qui maintiennent les données sensibles onshore tout en limitant la mobilité internationale des charges de travail.

Cyberattaques croissantes sur les clouds publics

Les institutions publiques subissent 1,62 million de tentatives de piratage quotidiennes, dont environ 80 % attribuées à des acteurs nord-coréens, mettant en évidence des menaces persistantes étatiques. La violation de données de SK Telecom en 2025, qui a exposé les données de 27 millions d'utilisateurs, a souligné les vulnérabilités dans les grands parcs de serveurs Linux. La demande d'architectes cloud et de spécialistes en sécurité a fait monter les salaires moyens, augmentant les coûts d'exploitation pour les fournisseurs et les clients. Les entreprises gérant des environnements multi-cloud peinent à maintenir des contrôles de sécurité uniformes, favorisant l'adoption d'outils de confiance zéro et de gestion de posture de niche. Des perceptions de risque élevées peuvent ralentir la migration des charges de travail critiques jusqu'à la maturité de cadres de remédiation complets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : Les architectures hybrides ancrent une évolutivité réglementée

Le cloud hybride affiche une perspective de TCAC de 28,90 %, même si le cloud public conserve une dominance de 65,90 % en 2025 sur le marché du cloud computing en Corée du Sud. Les grandes entreprises allouent les charges de travail sensibles et réglementées à des clusters privés tout en répondant à la demande saisonnière via des zones publiques, équilibrant souveraineté et élasticité. La taille du marché du cloud computing en Corée du Sud pour les solutions hybrides est en bonne voie d'expansion, comme l'illustre la stratégie de Shinsegae Group basée sur Nutanix, qui démontre une résilience soutenue aux pics de transaction.

L'alignement des politiques, les packs de conformité sectorielle et les tableaux de bord FinOps intégrés accélèrent l'adoption hybride parmi les banques et les opérateurs télécoms. Parallèlement, le cloud privé reste essentiel pour la défense, les activités bancaires de base et les registres publics qui exigent une résidence stricte des données dans le pays. La distribution généralisée de micro-centres de données prêts pour la périphérie complète également les conceptions hybrides en localisant les ressources sensibles à la latence aux points d'agrégation 5G.

Par modèle de service : Les plateformes accélèrent la livraison centrée sur l'IA

L'Infrastructure-en-tant-que-Service a conservé une part de 47,10 %, tandis que la Plateforme-en-tant-que-Service se développe le plus rapidement à un TCAC de 31,50 %, soulignant le saut du calcul brut vers des piles de développement d'IA clés en main. Les entreprises sélectionnent des pipelines de données organisés, des boîtes à outils MLOps et l'automatisation DevSecOps pour réduire les cycles de publication d'applications de plusieurs mois à quelques jours, amplifiant la demande de plans PaaS conformes. La taille du marché du cloud computing en Corée du Sud pour la PaaS est appelée à capter les budgets d'expérimentation d'IA et de grands modèles de langage supplémentaires, comme en témoignent les déploiements de HyperCLOVA X dans les clusters d'éducation publique.

La Fonction-en-tant-que-Service, bien que naissante, attire les charges de travail événementielles optimisées en termes de coûts, telles que la personnalisation de contenu et la télémétrie de l'IdO. L'adoption du Logiciel-en-tant-que-Service reste stable parmi les suites RH, CRM et de collaboration, en particulier au sein des cohortes de PME subventionnées. Les feuilles de route des fournisseurs intègrent de plus en plus des API spécifiques aux secteurs verticaux pour différencier les offres au-delà de la capacité IaaS de base.

Par taille d'organisation : L'adoption par les PME réduit la fracture numérique

Les grandes entreprises détenaient 70,95 % de la part en 2025 ; néanmoins, les PME sont appelées à afficher un TCAC de 27,20 % grâce aux bons de subvention qui abaissent les barrières, favorisant l'émergence de guides de migration standardisés et d'un support DevOps géré. En termes de valeur, la part du marché du cloud computing en Corée du Sud détenue par les PME est appelée à s'élargir, en partie grâce à Five Cloud de Fast Five, qui a dépassé 10 milliards de KRW de chiffre d'affaires en 2024 après avoir intégré 2 600 clients.

Les PME exploitent le cloud pour numériser la comptabilité, l'exécution du commerce électronique et le service client assisté par l'IA sans engager de dépenses d'investissement. Les fournisseurs de deuxième rang élaborent des offres groupées - crédits de calcul, assurance cybersécurité et modèles de processus métier - pour rivaliser avec les marchés des hyperscalers. Les grandes entreprises continuent d'allouer des budgets pluriannuels à la gouvernance multi-cloud, aux outils FinOps et aux projets de grands modèles de langage à données souveraines qui ancrent d'importants engagements IaaS et PaaS.

Par secteur d'utilisateur final : Le virage vers l'IA dans la santé libère de nouvelles charges de travail

Le BFSI a conduit les revenus avec 22,95 % en 2025, tandis que le secteur de la santé devrait progresser à un TCAC de 33,40 % d'ici 2031 sur le marché du cloud computing en Corée du Sud. Les hôpitaux exploitent des modèles cliniques en langage naturel, l'apprentissage fédéré et des référentiels d'imagerie sécurisés qui exigent des GPU haute performance et des architectures préservant la confidentialité.

Les segments de l'industrie manufacturière, du commerce de détail et du gouvernement migrent régulièrement les ERP, l'optimisation logistique et les portails de services aux citoyens vers des solutions cloud, portés par les exigences de résilience de la chaîne d'approvisionnement et les impératifs d'expérience client. Les opérateurs télécoms exploitent les services 5G privés et périphériques pour des offres ultra-basse latence dans la diffusion multimédia en continu et la gestion de drones autonomes. Le glissement intersectoriel de la modernisation des infrastructures vers la création de valeur fondée sur les données intensifie la concurrence entre les fournisseurs de plateformes.

Analyse géographique

La zone métropolitaine de Séoul représentait 68,20 % du marché du cloud computing en Corée du Sud en 2025, portée par des clusters de centres de données denses, une couverture 5G avancée et des financements publics pour les plateformes numériques. Les installations phares exploitées par Naver, KT et les hyperscalers créent une masse critique d'interconnectivité neutre vis-à-vis des opérateurs qui ancre les déploiements multinationaux. Le statut de pôle financier de Séoul accélère les laboratoires d'IA et les bacs à sable réglementaires, renforçant des schémas sophistiqués de cloud hybride dans la banque et l'assurance.

La région de Gyeongsang, englobant Ulsan, Daegu et Gumi, est la zone à la croissance la plus rapide avec un TCAC de 32,10 %. Le centre de données d'IA de Samsung SDS à Gumi d'une valeur de 21,5 milliards de KRW et le campus AWS-SK de 5 milliards USD à Ulsan illustrent le pivot vers les corridors énergétiques côtiers et la proximité de la chaîne d'approvisionnement en semi-conducteurs. L'intégration des énergies renouvelables et le refroidissement à l'énergie froide du GNL réduisent les coûts d'exploitation et l'intensité carbone, attirant des locataires à forte consommation d'IA. Les infrastructures prévues autour du nouvel aéroport de Gadeokdo à Busan en 2029 renforcent encore la connectivité régionale, soutenant les nœuds de reprise après sinistre transfrontaliers et les objectifs de latence pour le jeu vidéo.

Au-delà de ces deux pôles, le site ' méga ' de 35 milliards USD dans le Jeollanam-do introduit une capacité de 3 GW d'ici 2028, redéfinissant la redondance nationale et distribuant la demande excédentaire hyperscale vers le sud. Des projets municipaux collaboratifs à Busan et Incheon déploient des modèles d'IA légers pour l'efficacité civique, démontrant l'adoption régionale du cloud par le secteur public. Des universités à Daejeon et Gwangju pilotent des environnements bac à sable de calcul quantique, reflétant la diffusion géographique croissante des ressources cloud spécialisées.

Paysage concurrentiel

Le marché du cloud computing en Corée du Sud accueille un oligopole mixte dans lequel AWS, Microsoft Azure et Google Cloud étendent les zones régionales et les académies de talents, tandis que Naver Cloud, Kakao Enterprise et KT Cloud tirent parti des centres de données nationaux et de l'alignement réglementaire pour décrocher des contrats publics. AWS s'associe au groupe SK pour construire le campus d'IA d'Ulsan, illustrant des modèles de co-investissement qui marient les capitaux étrangers et l'expertise énergétique nationale.

Les acteurs nationaux capitalisent sur le positionnement d'IA souveraine : Naver Cloud sert 60 000 clients et intègre HyperCLOVA X dans les agences publiques, tandis que Kakao Enterprise pilote l'apprentissage fédéré dans le secteur de la santé. L'activité d'introduction en bourse de Megazone Cloud et LG CNS témoigne de la confiance des acteurs du marché et finance l'expansion inorganique dans les services gérés et les secteurs verticaux du calcul quantique. Le partenariat de Megazone Cloud avec Dell injecte des nœuds GPU haute densité adaptés aux start-ups d'IA locales, soulignant la co-conception matériel-logiciel comme facteur de différenciation.

Le segment des fournisseurs de services gérés, valorisé à 12 billions de KRW en 2024, se consolide par le biais de fusions-acquisitions et d'alliances stratégiques, approfondissant la couverture des services en sécurité cloud, FinOps et automatisation de la conformité. Des écosystèmes de calcul en périphérie émergent autour de la plateforme mobile-edge de SK Telecom, permettant aux partenaires de distribution de contenu de réduire la latence et de renforcer la qualité du streaming en continu. Les narratifs concurrentiels glissent ainsi du calcul de base vers l'IA verticalisée, l'intégration périphérique et les garanties de données souveraines.

Leaders du secteur du cloud computing en Corée du Sud

Alibaba Group Holding Limited

Amazon Web Services (AWS)

Google LLC

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Megazone Cloud est sélectionné pour le projet national de calcul quantique, apportant IonQ ' Tempo ' en Corée et posant les bases d'un cadre quantique-classique hybride.

- Juin 2025 : AWS et SK Group dévoilent un centre de données d'IA à Ulsan de 5 milliards USD, doté de 60 000 GPU et d'une capacité de 103 MW.

- Juin 2025 : Le gouvernement lance un programme GPU de 1,1 milliard USD ; Naver et Kakao rivalisent pour le leadership.

- Mai 2025 : Five Cloud de Fast Five dépasse 10 milliards de KRW de chiffre d'affaires, au service de 2 600 PME.

Périmètre du rapport sur le marché du cloud computing en Corée du Sud

Le cloud computing fournit un accès à la demande aux ressources informatiques, notamment au stockage de données et à la puissance de traitement, sans nécessiter de gestion directe par l'utilisateur. Les ressources informatiques, incluant les serveurs physiques et virtuels, le stockage de données, les capacités réseau, les outils de développement d'applications, les logiciels et l'analytique propulsée par l'IA, sont désormais accessibles via Internet selon un modèle de tarification à l'usage.

Le rapport couvre les entreprises sud-coréennes de cloud computing et le marché, qui est segmenté par type (cloud public (IaaS, PaaS et SaaS), cloud privé, cloud hybride), type d'organisation (PME, grandes entreprises), secteurs d'utilisateurs finaux (industrie manufacturière, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et TI, gouvernement et secteur public, et autres secteurs d'utilisateurs finaux (services publics, médias et divertissement, etc.)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) |

| Logiciel-en-tant-que-Service (SaaS) |

| Fonction-en-tant-que-Service (FaaS) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Industrie manufacturière |

| Santé |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Télécommunications et TI |

| Transport et logistique |

| Autres |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) | |

| Logiciel-en-tant-que-Service (SaaS) | |

| Fonction-en-tant-que-Service (FaaS) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'utilisateur final | BFSI |

| Industrie manufacturière | |

| Santé | |

| Commerce de détail et commerce électronique | |

| Gouvernement et secteur public | |

| Télécommunications et TI | |

| Transport et logistique | |

| Autres |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché du cloud computing en Corée du Sud ?

Le marché est valorisé à 12,46 milliards USD en 2026 et devrait atteindre 38,28 milliards USD d'ici 2031 à un TCAC de 25,18 %.

Quel modèle de déploiement connaît la croissance la plus rapide en Corée du Sud ?

Le cloud hybride se développe à un TCAC de 28,90 % à mesure que les entreprises équilibrent les besoins de souveraineté des données avec des ressources cloud public évolutives.

Pourquoi l'adoption du cloud dans le secteur de la santé s'accélère-t-elle ?

Le diagnostic assisté par l'IA, les plateformes d'apprentissage fédéré et les réglementations favorables stimulent un TCAC de 33,40 % des dépenses cloud dans le secteur de la santé d'ici 2031.

Comment les subventions gouvernementales influencent-elles l'adoption du cloud par les PME ?

Les programmes couvrant jusqu'à 80 % des coûts d'adoption ont réduit la sensibilité aux prix et ont permis aux PME d'adopter les services cloud à un TCAC de 27,20 %.

Où de grands nouveaux centres de données sont-ils en construction ?

Parmi les sites à grande échelle figurent l'installation d'AWS-SK de 5 milliards USD à Ulsan et un complexe de 35 milliards USD et 3 GW dans le Jeollanam-do, diversifiant la capacité au-delà de Séoul.

Quels défis pourraient freiner la croissance du marché ?

Des mandats stricts de résidence des données, la multiplication des cyberattaques, les pénuries de talents et les pressions sur les coûts des MSP locaux exercent tous une pression à la baisse sur les prévisions de TCAC.

Dernière mise à jour de la page le: