Taille et part du marché ANZ des services basés sur la localisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

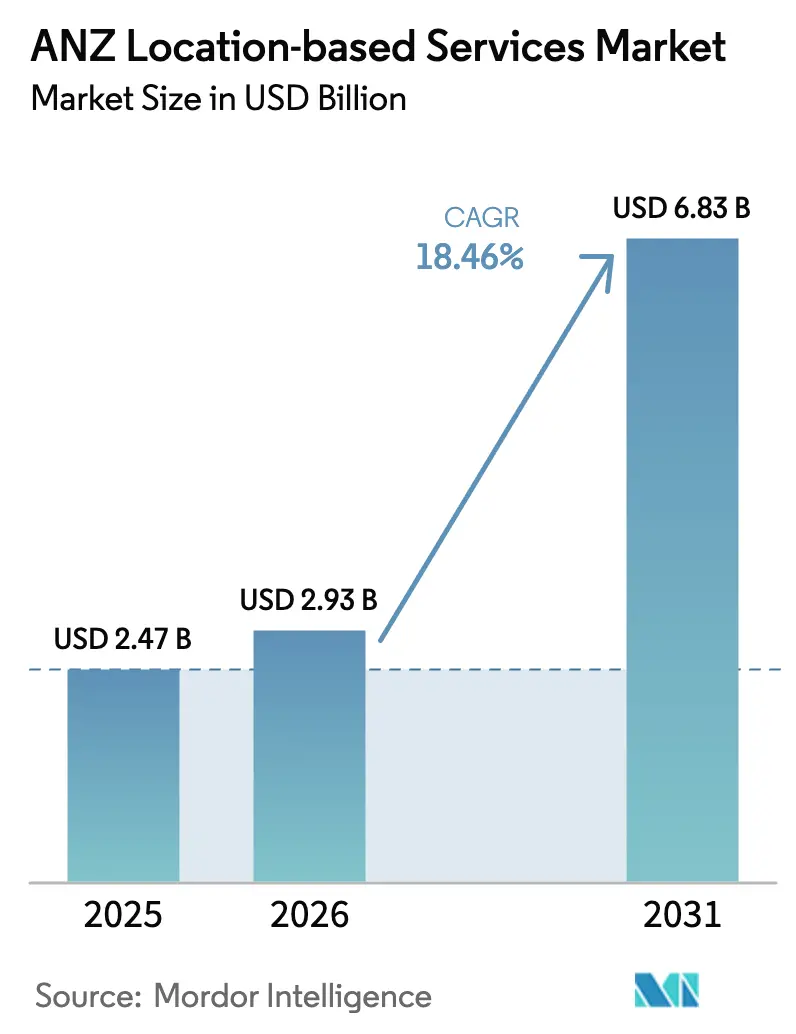

| Taille du marché de l'année de base (2025) | 2.47 Milliards de dollars |

| Taille du Marché (2026) | 2.93 Milliards de dollars |

| Taille du Marché (2031) | 6.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché ANZ des services basés sur la localisation par Mordor Intelligence

La taille du marché ANZ des services basés sur la localisation a été évaluée à 2,47 milliards USD en 2025 et devrait croître de 2,93 milliards USD en 2026 pour atteindre 6,83 milliards USD d'ici 2031, à un TCAC de 18,46 % au cours de la période de prévision (2026-2031). Les déploiements omniprésents de la 5G, les mandats gouvernementaux en matière de données ouvertes et l'appétit du secteur minier pour les jumeaux numériques au centimètre près se combinent pour accélérer l'adoption commerciale dans les industries à forte intensité d'actifs. Les déploiements croissants de LTE privé dans les aéroports, les hôpitaux et les centres de distribution réduisent les obstacles de latence pour le positionnement intérieur, tandis que les nouvelles allocations de spectre dans les bandes 3,5 GHz et 6 GHz élèvent les plafonds de précision pour les solutions à bande ultra-large (UWB) et de Wi-Fi avancé. Les programmes d'investissement du secteur public tels que Digital Twin Victoria et SouthPAN consolident une base géospatiale commune de haute qualité sur laquelle les développeurs privés peuvent s'appuyer. La croissance de la télématique de flotte continue de se cumuler à mesure que les règles de péage routier électronique s'élargissent, et les détaillants expérimentent des systèmes de géomarketing qui proposent des offres hyperlocales sans enfreindre les codes de confidentialité émergents. Ces forces convergentes positionnent le marché ANZ des services basés sur la localisation comme l'un des bancs d'essai à la croissance la plus rapide au monde pour les technologies de positionnement de nouvelle génération.

Points clés du rapport

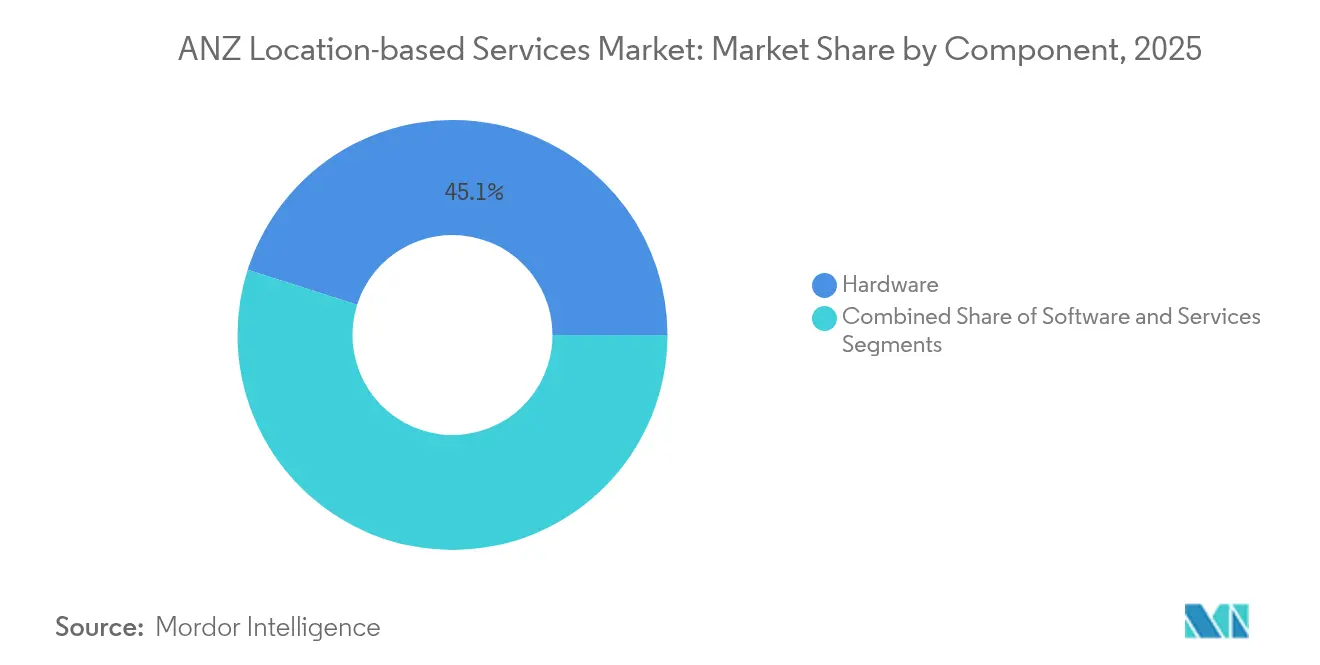

- Par composant, le matériel a dominé avec 45,10 % de la part de marché ANZ des services basés sur la localisation en 2025, tandis que les services devraient progresser à un TCAC de 23,55 % jusqu'en 2031.

- Par type de localisation, les déploiements extérieurs ont représenté 59,85 % de la valeur en 2025, tandis que le positionnement intérieur devrait se développer à un TCAC de 19,45 % jusqu'en 2031.

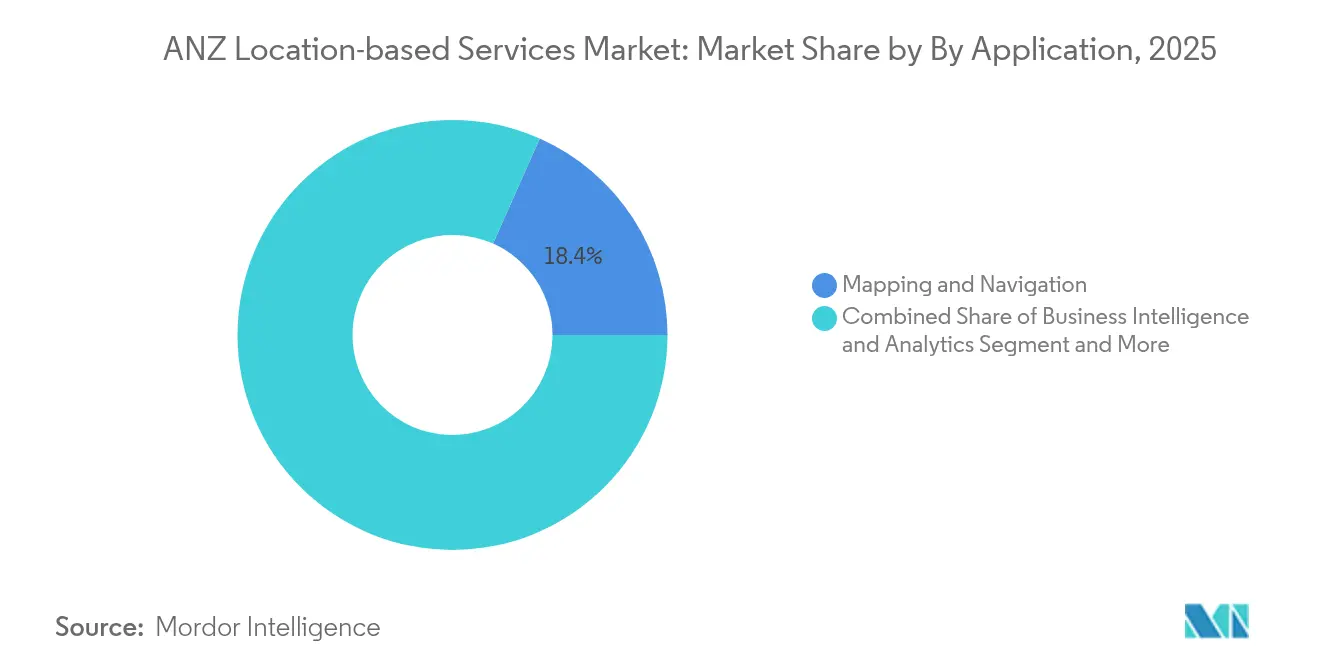

- Par application, la cartographie et la navigation ont représenté 18,35 % de la taille du marché ANZ des services basés sur la localisation en 2025, tandis que la publicité basée sur la localisation progresse à un TCAC de 22,18 % sur le même horizon.

- Par secteur d'utilisateur final, le transport et la logistique ont représenté 28,05 % des dépenses en 2025, tandis que l'hôtellerie avance à un TCAC de 20,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché ANZ des services basés sur la localisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Déploiements omniprésents de la 5G et du LTE privé stimulant la précision intérieure | +3.2% | Marchés principaux ANZ, centres urbains | Moyen terme (2-4 ans) |

| Expansion de la télématique de flotte dans la logistique ANZ | +2.8% | Australie dominante, Nouvelle-Zélande émergente | Court terme (≤ 2 ans) |

| Impulsion du commerce de détail pour l'engagement client hyperlocal / géomarketing | +2.1% | Principales zones métropolitaines | Court terme (≤ 2 ans) |

| Initiatives géospatiales gouvernementales en matière de données ouvertes | +1.9% | Programmes nationaux, mise en œuvre au niveau des États | Long terme (≥ 4 ans) |

| Jumeaux numériques miniers et agri-numériques nécessitant une précision inférieure au mètre | +1.6% | Australie rurale, zones spécialisées | Moyen terme (2-4 ans) |

| Projets pilotes de guidage en milieu hospitalier intelligent et de suivi d'actifs | +1.4% | Réseaux de santé urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements omniprésents de la 5G et du LTE privé stimulant la précision intérieure

La décision de la Nouvelle-Zélande d'accorder à chaque opérateur 80 MHz de spectre 3,5 GHz crée la densité nécessaire au positionnement au centimètre près dans les entrepôts et les terminaux ; le réseau 5G privé de Spark à l'aéroport d'Auckland prend déjà en charge des audits d'inventaire par drone chaque nuit au lieu de comptages manuels trimestriels [1]Conseil géospatial d'Australie, « Le secteur géospatial devrait générer un impact économique de 689 milliards USD sur l'Australie d'ici 2034, selon un rapport du CGA », geospatialcouncil.org.au . L'allocation de la bande 6 GHz par l'Australie pour le Wi-Fi intérieur complète davantage les balises UWB, dotant les usines d'une boîte à outils RF qui associe bande passante et précision. Les intégrateurs indiquent que la combinaison de l'UWB avec la 5G réduit l'erreur de localisation intérieure de 70 % par rapport au Wi-Fi classique seul. Les fournisseurs proposent désormais des petites cellules 5G associées à un intergiciel RTLS, réduisant le temps de déploiement de plusieurs mois à quelques jours. À mesure que davantage d'entreprises passent de la preuve de concept aux déploiements en production, les dépenses en capital se déplacent des budgets pilotes vers la planification informatique courante.

Expansion de la télématique de flotte dans la logistique ANZ

La volatilité des prix du carburant et une pénurie chronique de conducteurs poussent les propriétaires de flottes à numériser la planification des itinéraires, la maintenance et la conformité. Le chiffre d'affaires intermédiaire de EROAD pour l'exercice 2025 a atteint 95,9 millions NZD, en hausse de 8 %, porté par la demande de modules de facturation des charges routières pour véhicules légers qui automatisent la collecte des taxes. L'étude de Transurban sur les camions automatisés sur le CityLink de Melbourne a montré que la géométrie routière en temps réel réduit les erreurs de maintien de voie de 42 %, illustrant le dividende sécuritaire des données de localisation. Avec 91 % de la facturation des charges routières pour les véhicules légers en Nouvelle-Zélande encore traitée manuellement, le marché potentiel pour la télématique reste considérable, renforçant les perspectives de croissance à deux chiffres pour le marché ANZ des services basés sur la localisation.

Impulsion du commerce de détail pour l'engagement client hyperlocal / géomarketing

La plateforme d'analyse en magasin de Telstra Retail atteint une précision de 95 % dans le comptage des passages en utilisant la vidéosurveillance existante combinée à l'IA en périphérie, se traduisant par une hausse de 7 % des taux de conversion dans les six mois suivant le déploiement. Les offres déclenchées par balises atteignent désormais des taux de rachat trois fois supérieurs à ceux des promotions SMS génériques, incitant les commerçants à réorienter leurs dépenses des canaux grand public. Le calcul améliorant la confidentialité, tel que la confidentialité différentielle, aide les enseignes à se conformer aux règles du droit aux données des consommateurs tout en affinant le ciblage par cohorte. Alors que les indicateurs de coût par visite surpassent les critères d'affichage traditionnels, les détaillants intègrent les données de localisation dans les applications de fidélité, ouvrant la voie à une demande soutenue au sein du marché ANZ des services basés sur la localisation.

Initiatives géospatiales gouvernementales en matière de données ouvertes

Le fichier national d'adresses géocodées (G-NAF) fournit 15 millions d'adresses normalisées gratuitement, permettant aux start-ups d'économiser environ 3 millions AUD en coûts d'acquisition de données la première année. Le SouthPAN de la Nouvelle-Zélande réduira l'erreur GNSS de 5 m à moins de 20 cm pour les appareils grand public, ouvrant la voie à des applications telles que la navigation au niveau des voies et les épandeurs d'engrais à débit variable. En intégrant les obligations de partage de données dans la législation, Canberra et Wellington abaissent les barrières à l'entrée pour les petits développeurs, élargissant le champ concurrentiel au sein du marché ANZ des services basés sur la localisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Législation renforcée sur la confidentialité (droit aux données des consommateurs, loi sur la confidentialité en Nouvelle-Zélande) | -2.4% | Mise en œuvre nationale, application variable | Court terme (≤ 2 ans) |

| Erreurs de trajets multiples GNSS dans les canyons urbains denses | -1.8% | Principales zones métropolitaines | Moyen terme (2-4 ans) |

| Politique de spectre fragmentée pour l'UWB/BLE intérieur | -1.3% | Limites de compétence réglementaire | Long terme (≥ 4 ans) |

| Pénurie de compétences dans le développement de modèles géo-IA | -1.1% | Pôles technologiques, industries spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Législation renforcée sur la confidentialité (droit aux données des consommateurs, loi sur la confidentialité en Nouvelle-Zélande)

Le consentement explicite, l'accréditation des détenteurs de données et les protocoles de suppression obligatoires ajoutent jusqu'à 12 semaines aux délais de projet des start-ups, augmentant les taux de consommation de trésorerie. L'enquête 2024 de l'ACCC a révélé que 84 % des Australiens souhaitent un contrôle granulaire sur le partage de localisation, incitant les entreprises à intégrer de nouveaux flux UX qui ralentissent l'intégration [2]Commission australienne de la concurrence et de la consommation, « Enquête sur les services des plateformes numériques – Rapport intérimaire de mars 2024 », accc.gov.au. Les dépenses de conformité représentent désormais en moyenne 4 % du chiffre d'affaires annuel des fournisseurs de logiciels de localisation en tant que service de taille moyenne. Les acteurs établis de plus grande taille absorbent ce coût, mais les nouveaux entrants plus modestes risquent de se retirer ou de pivoter, réduisant l'élan des nouveaux entrants au sein du marché ANZ des services basés sur la localisation.

Erreurs de trajets multiples GNSS dans les canyons urbains denses

La recherche en navigation par satellite montre que la précision des smartphones se dégrade de 1,5 m en espace ouvert à environ 2,5 m dans George Street à Sydney en raison de la réflexion des signaux. Bien que le GNSS assisté par cartographie 3D puisse filtrer les signaux hors ligne de visée directe, cette technique nécessite des modèles urbains haute résolution qui restent incomplets pour Brisbane et Perth. Le PPP-B2b du GNSS assisté réduit considérablement le temps jusqu'à la première localisation, mais son déploiement dépend d'un réseau de stations de référence au sol que peu d'acteurs privés sont prêts à financer seuls. Pour les applications de navigation tournant par tournant, une erreur de 1 m peut être tolérable, mais pour les navettes autonomes ou l'assurance contre le vol d'actifs, cette lacune impose un investissement continu dans des capteurs complémentaires. Ce plafond technique freine les applications urbaines à forte valeur ajoutée au sein du marché ANZ des services basés sur la localisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Fondations matérielles, dynamisme des services

Le matériel a représenté 45,10 % du chiffre d'affaires 2025 alors que les entreprises s'empressaient d'installer des petites cellules 5G, des ancres UWB et des balises BLE denses essentielles pour une précision inférieure au mètre. Les acheteurs industriels se sont orientés vers des passerelles multimode capables de trianguler via Wi-Fi RTT, UWB et BLE à angle d'arrivée, prolongeant ainsi la durée de vie des actifs dans un contexte de normes en évolution. La demande de semi-conducteurs optimisés pour le positionnement à faible consommation — tels que les puces de détection de canal de Qorvo — a aidé les fournisseurs sans usine à remporter des gains de conception à long terme dans la santé et la logistique d'entreposage. En revanche, les piles logicielles natives du cloud proposées par Mapbox, Esri et GapMaps ont abaissé les barrières à l'entrée pour les fonctions analytiques, permettant aux non-spécialistes des SIG de consommer des API avancées de géorepérage et d'isochrone sans licence initiale coûteuse.

Le segment des services s'accélère à un TCAC de 23,55 % à mesure que les entreprises externalisent la conception, l'étalonnage et la gestion du cycle de vie. Les abonnements RTLS gérés comprennent les échanges de matériel, les mises à jour du micrologiciel et la réentraînement des modèles d'apprentissage automatique, convertissant les dépenses en capital ponctuelles en dépenses d'exploitation prévisibles. Les balises de bétail solaires de movement illustrent ce pivot : les éleveurs paient un abonnement de type logiciel en tant que service qui regroupe la connectivité, l'analytique et le remplacement des batteries, réduisant le coût total de possession de 30 % dans les grands élevages bovins. À mesure que les cadres de conformité deviennent plus complexes, le conseil autour des audits du droit aux données des consommateurs et de la conformité aux émissions spectrales gonfle le marché adressable pour les intégrateurs spécialisés. La combinaison résultante positionne les services pour dépasser les dépenses en matériel à mi-chemin de la période de prévision, renforçant un déplacement de la chaîne de valeur au sein du marché ANZ des services basés sur la localisation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de localisation : Le rattrapage intérieur face à la dominance extérieure

Le positionnement extérieur est resté la principale activité avec 59,85 % des dépenses en 2025, soutenu par des cas d'usage bien établis en agriculture, exploitation minière et télématique de fret. La couche d'augmentation de SouthPAN promet une précision au centimètre sur 10 millions de km² de terres et de mers, élargissant l'adoption dans l'agriculture à débit variable et l'automatisation des routes de transport. Pourtant, l'élan se déplace vers l'intérieur ; les expéditions de balises UWB vers l'ANZ ont doublé en 2024, portées par le suivi d'actifs hospitaliers et les systèmes d'entrepôt pick-to-light.

Les projets intérieurs devraient afficher un TCAC de 19,45 % jusqu'en 2031, reflétant la croissance des réseaux 5G privés et les mesures des régulateurs pour harmoniser le spectre non licencié 6 GHz. Au cours de la première année d'exploitation à l'hôpital Royal Prince Alfred de Sydney, un RTLS Bluetooth à angle d'arrivée a réduit de 18 minutes le temps moyen de localisation des actifs, restituant 1 500 heures cliniques aux soins aux patients. La pile intérieure de bout en bout de Spark New Zealand associe le découpage du cœur 5G à un courtier intergiciel de localisation qui normalise les coordonnées entre les balises, les caméras et les RFID. Cette approche multifactorielle réduit la duplication d'infrastructure, rendant les retours sur investissement attrayants même dans les établissements de taille moyenne et renforçant le marché ANZ des services basés sur la localisation.

Par application : La publicité dépasse la navigation traditionnelle

La cartographie et la navigation détenaient encore une part de 18,35 % de la taille du marché ANZ des services basés sur la localisation en 2025, soutenues par la dépendance quotidienne des consommateurs et la demande continue des voyageurs pour le routage multimodal. Les programmes continus de collecte de données tels que Look Around d'Apple garantissent la fraîcheur des cartes, tandis que la plateforme leader Omdia de HERE Technologies fournit aux constructeurs automobiles des couches topologiques de voies avancées et de cartes HD. Cependant, le locus de croissance se déplace vers des expériences publicitaires enrichies en médias livrées via des déclencheurs de proximité.

La publicité basée sur la localisation est en passe d'atteindre un TCAC de 22,18 %, reflétant des budgets numériques de détail plus importants à la recherche de conversions en magasin. Les détaillants combinent la vision par caméra, les détecteurs Wi-Fi et les enregistrements de points de vente pour alimenter des modèles qui prédisent le temps de séjour et l'affinité produit en temps réel. Une chaîne nationale de bricolage a vu la taille du panier augmenter de 9 % dans les six mois suivant l'ajout d'offres d'allée déclenchées par UWB. Par ailleurs, les tableaux de bord d'intelligence économique qui fusionnent les données de localisation et de chaîne d'approvisionnement réduisent les délais de décision de quelques jours à quelques heures. Les applications de divertissement exploitent les géofiltres et les lentilles de réalité augmentée pour stimuler le contenu généré par les utilisateurs, bien que les désinscriptions pour des raisons de confidentialité parmi les jeunes demographics imposent un traitement sur l'appareil. L'effet net est une base de revenus diversifiée qui alimente les vagues d'investissement futures dans le marché ANZ des services basés sur la localisation au sens large.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : La montée en puissance rapide de l'hôtellerie

Le transport et la logistique ont représenté 28,05 % des dépenses 2025 alors que les régulateurs renforcent les exigences en matière de journalisation électronique et de péage. La dépendance du segment à l'égard de données kilométriques précises et inviolables renforce la demande de modules GNSS étalonnés et de capteurs avancés de navigation à l'estime déployés sur les camions et les barges de navigation intérieure. Les entreprises minières équipent les camions de transport d'UWB pour prévenir les collisions dans les puits à faible visibilité, amplifiant les revenus extérieurs.

L'hôtellerie émerge comme le secteur à la progression la plus rapide, avec un TCAC de 20,39 %, alors que les hôtels et parcs à thème mettent en œuvre des analyses de flux de foule, des systèmes de guidage et de suivi d'actifs pour améliorer la satisfaction des clients. Un complexe hôtelier de la Gold Coast déployant une couche BLE/UWB a réduit les temps d'attente pour les réservations d'attractions de 25 %, améliorant directement le Net Promoter Score. Les agences gouvernementales utilisent des jumeaux numériques pour modéliser les itinéraires d'évacuation en cas d'inondation, et les institutions BFSI intègrent le géorepérage dans la détection de fraude par carte de crédit. Les fabricants adoptent le RTLS intérieur pour l'assemblage juste-en-séquence, cherchant à réduire les stocks en cours de fabrication à deux chiffres. La large dispersion des cas d'usage illustre pourquoi l'industrie ANZ des services basés sur la localisation se diversifie au-delà de son épicentre traditionnel dans le transport.

Analyse géographique

L'Australie a représenté environ trois quarts du chiffre d'affaires 2025, soutenue par une population cinq fois supérieure à celle de la Nouvelle-Zélande et par des secteurs minier, logistique et commercial profonds. Des programmes étatiques tels que Digital Twin Victoria canalisent 37,4 millions AUD (24,8 millions USD) dans des modèles urbains 3D unifiés qui alimentent les flux de travail d'autorisation de construction et de modélisation environnementale. Le droit aux données des consommateurs renforce la disponibilité des données à l'échelle nationale tout en imposant un consentement explicite, permettant l'innovation sans sacrifier la confiance. Les corridors urbains tels que la côte est servent d'adopteurs précoces pour la précision intérieure, tandis que le Pilbara s'appuie sur des capteurs connectés par satellite pour la connaissance de la situation des actifs.

La Nouvelle-Zélande représente 25,70 % des dépenses actuelles mais affiche un TCAC projeté de 20,88 %, le plus rapide de la région, porté par des lois progressistes de partage de données encapsulées dans la loi sur les données des clients et des produits de 2025. L'augmentation au centimètre près de SouthPAN, cofinancée avec l'Australie, accélère les cas d'usage ruraux dans les secteurs laitier et forestier tout en renforçant la résilience face aux catastrophes naturelles. Le modèle de réseau privé de Spark à l'aéroport d'Auckland démontre une volonté de dépasser le Wi-Fi hérité, offrant un modèle reproductible pour les ports et les stades. La feuille de route Starlink vers mobile de One New Zealand promet une couverture quasi-continue pour les sites touristiques éloignés et les rangers des parcs nationaux, ouvrant potentiellement de nouvelles catégories de services autrefois hors de portée cellulaire.

Les dialogues politiques Trans-Tasman visent à aligner le spectre dans la bande 6 GHz et à harmoniser les cadres de consentement en matière de confidentialité, encourageant les déploiements de plateformes multi-pays. Les analystes s'attendent à ce que la convergence réglementaire stimule une vague de start-ups API-first capables de vendre sur les deux marchés sans frais de localisation majeurs. À mesure que l'augmentation satellitaire, la 5G privée et le Wi-Fi urbain dense convergent, les contraintes géographiques spécifiques qui segmentaient autrefois les niches de marché se dissipent, permettant au marché ANZ des services basés sur la localisation de fonctionner davantage comme une zone économique unique.

Paysage concurrentiel

Le marché ANZ des services basés sur la localisation est modérément fragmenté, avec des géants des plateformes, des opérateurs télécom et des acteurs de niche ciblés se disputant des parts de marché. Google, Apple et Microsoft disposent d'écosystèmes multi-appareils qui canalisent des milliards de pings de localisation quotidiens dans leurs cartes, réseaux publicitaires et pipelines d'IA cloud. HERE Technologies domine les classements indépendants pour la cartographie de qualité automobile, fournissant des piles de navigation à plusieurs constructeurs automobiles d'origine (OEM) et des flottes OEM. Telstra, Optus et Spark intègrent des services directs satellite vers appareil et des tranches privées 5G dans des offres verticales couvrant l'agriculture, la santé et l'exploitation minière.

La différenciation repose de plus en plus sur la provenance des données, le débit de l'IA en périphérie et la fusion multimodale des entrées GNSS, cellulaires et de capteurs. Les dépôts de brevets pour les systèmes sémantiques robot-cloud et les pipelines de cartographie de réalité indiquent une course aux armements autour de l'extraction du contexte environnemental. Des acteurs plus modestes tels que BlueCats, Ubisense et Hexagon s'appuient sur leur expertise sectorielle dans les installations ou les industries de process pour défendre leurs marges malgré des désavantages d'échelle. Les opérateurs télécom historiques associent la connectivité à des accords de niveau de service de service géré qui garantissent des seuils d'erreur de positionnement, monétisant les actifs existants du réseau mobile.

Les alliances stratégiques restent la principale voie pour combler les lacunes de capacités. Trimble, Vantage NSW et AGCO ont formé un consortium pour intégrer le matériel d'agriculture de précision aux tracteurs autonomes dans les exploitations de grande culture d'Australie. Le partenariat de NEXTDC avec le projet de câble sous-marin Australia Connect de Google ajoute une capacité dorsale, soutenant la diffusion de tuiles cartographiques à faible latence pour les développeurs en aval. À mesure que les API au niveau des plateformes banalisent le géocodage de base, la valeur migre vers des couches de données verticales spécifiques, le nettoyage par vision par ordinateur et l'analytique préservant la confidentialité, laissant de la place aux fournisseurs spécialisés pour prospérer au sein du marché ANZ des services basés sur la localisation au sens large.

Leaders de l'industrie ANZ des services basés sur la localisation

Google LLC

Microsoft Corporation

Apple Inc.

Huawei Technologies Co. Ltd

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Telstra a annoncé des essais de messagerie satellite vers mobile avec SpaceX Starlink, échangeant 55 000 SMS dans des zones de couverture limitée.

- Mai 2025 : Spark New Zealand et Air New Zealand ont activé le premier réseau 5G privé du pays à l'aéroport d'Auckland pour alimenter les comptages d'inventaire par drone.

- Avril 2025 : Apple a étendu son programme de collecte d'images de cartes à d'autres régions australiennes pour améliorer la couverture Look Around.

- Janvier 2025 : Telstra a officialisé son partenariat avec SpaceX pour introduire des services satellite vers mobile pour les clients régionaux.

Périmètre du rapport sur le marché ANZ des services basés sur la localisation

Les services basés sur la localisation (LBS) sont des applications informatiques ou mobiles qui fournissent des informations basées sur la localisation de l'appareil et de l'utilisateur, principalement via des appareils mobiles portables, tels que les smartphones et les réseaux mobiles. La précision des services de localisation dépend principalement du matériel et du logiciel utilisés dans le système de communication mobile, ainsi que du serveur de positionnement.

Le marché ANZ des services basés sur la localisation est segmenté par localisation (intérieur et extérieur), type de service (géré et professionnel), et utilisateur final (transport et logistique, fabrication, commerce de détail et biens de consommation, santé, automobile, et autres utilisateurs finaux).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Intérieur |

| Extérieur |

| Cartographie et navigation |

| Intelligence économique et analytique |

| Publicité basée sur la localisation |

| Réseautage social et divertissement |

| Autres applications |

| Transport et logistique |

| Informatique et télécommunications |

| Santé |

| Gouvernement |

| BFSI |

| Hôtellerie |

| Fabrication |

| Autres utilisateurs finaux |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de localisation | Intérieur |

| Extérieur | |

| Par application | Cartographie et navigation |

| Intelligence économique et analytique | |

| Publicité basée sur la localisation | |

| Réseautage social et divertissement | |

| Autres applications | |

| Par secteur d'utilisateur final | Transport et logistique |

| Informatique et télécommunications | |

| Santé | |

| Gouvernement | |

| BFSI | |

| Hôtellerie | |

| Fabrication | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché ANZ des services basés sur la localisation ?

La taille du marché ANZ des services basés sur la localisation a atteint 2,93 milliards USD en 2026 et devrait augmenter pour atteindre 6,83 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ANZ des services basés sur la localisation ?

La publicité basée sur la localisation se développe à un TCAC de 22,18 %, ce qui en fait le segment d'application à la croissance la plus rapide.

À quelle vitesse l'adoption du positionnement intérieur progresse-t-elle ?

Les déploiements intérieurs devraient croître à un TCAC de 19,45 % jusqu'en 2031, portés par les réseaux 5G privés et les déploiements UWB.

Pourquoi la Nouvelle-Zélande devrait-elle dépasser l'Australie en termes de croissance ?

Des lois progressistes de partage de données, les améliorations de précision de SouthPAN et les projets pilotes précoces de 5G privée positionnent la Nouvelle-Zélande pour un TCAC de 20,88 % jusqu'en 2031.

Dernière mise à jour de la page le: