Taille et Part du Marché des Oligonucléotides Antisens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.52 Milliards de dollars |

| Taille du Marché (2031) | 6.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Oligonucléotides Antisens par Mordor Intelligence

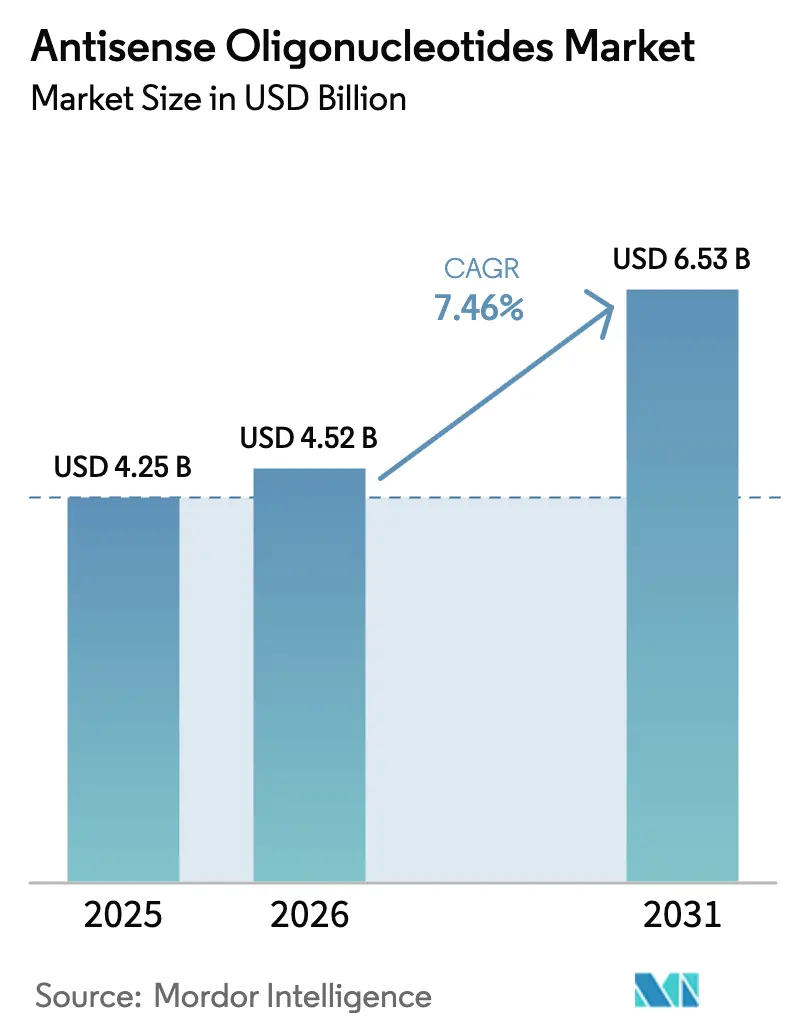

La taille du Marché des Oligonucléotides Antisens était évaluée à 4,25 milliards USD en 2025 et devrait croître de 4,52 milliards USD en 2026 pour atteindre 6,53 milliards USD d'ici 2031, à un CAGR de 7,46 % durant la période de prévision (2026-2031).

Les molécules modifiées au phosphorothioate dominent actuellement les revenus, mais les chimies de nouvelle génération à éthyle contraint (cEt) se développent plus rapidement, reflétant l'évolution du marché vers une plus grande puissance à des doses plus faibles. La demande thérapeutique reste ancrée dans les troubles neurologiques et neuromusculaires, bien que les pipelines en oncologie s'accélèrent à mesure que les modulateurs d'épissage KRAS et TP53 progressent dans les essais de phase intermédiaire. La préférence clinique pour l'administration intrathécale souligne la concentration des indications du système nerveux central, tandis que les premiers candidats oraux mettent en évidence une opportunité à long terme de déplacer les thérapies chroniques des injections. L'externalisation vers des organisations de recherche et de fabrication sous contrat (CROs/CMOs) est en hausse, les commanditaires cherchant les équipements spécialisés et les talents nécessaires à la synthèse complexe de phosphoramidites.

Principaux Enseignements du Rapport

- Par chimie des médicaments, les oligonucléotides antisens modifiés au phosphorothioate détenaient 41,43 % de la part du marché des oligonucléotides antisens en 2025. Les ASOs à éthyle contraint devraient afficher la croissance la plus rapide du segment avec un CAGR de 11,44 % jusqu'en 2031.

- Par domaine thérapeutique, les troubles neurologiques et neuromusculaires ont généré 37,55 % des revenus de 2025. Les applications en oncologie devraient progresser à un CAGR de 10,32 %, le plus rapide parmi les domaines thérapeutiques.

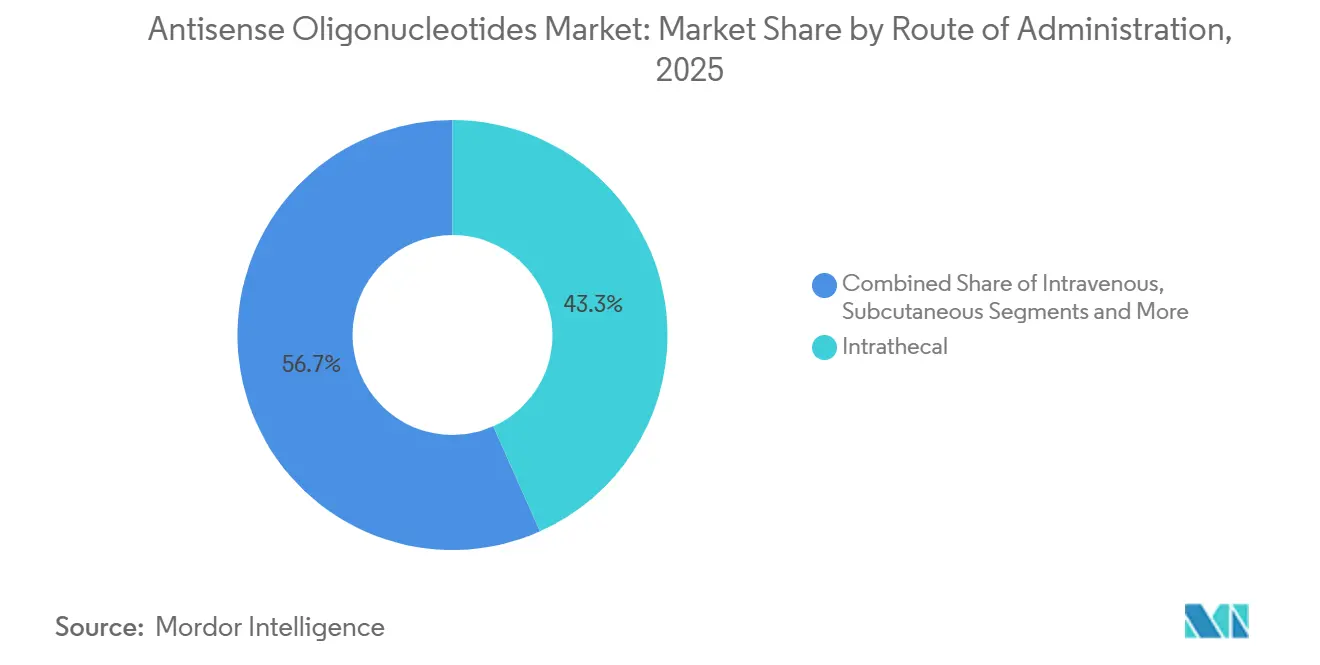

- Par voie d'administration, l'administration intrathécale a capté 44,77 % des ventes de 2025. Les formulations orales devraient croître à un CAGR de 9,29 %, dépassant toutes les autres voies.

- Par utilisateur final, les instituts académiques et de recherche ont représenté 39,64 % de la demande de 2025. Les CROs et CMOs devraient enregistrer la hausse la plus rapide, avec un CAGR de 10,26 % jusqu'en 2031.

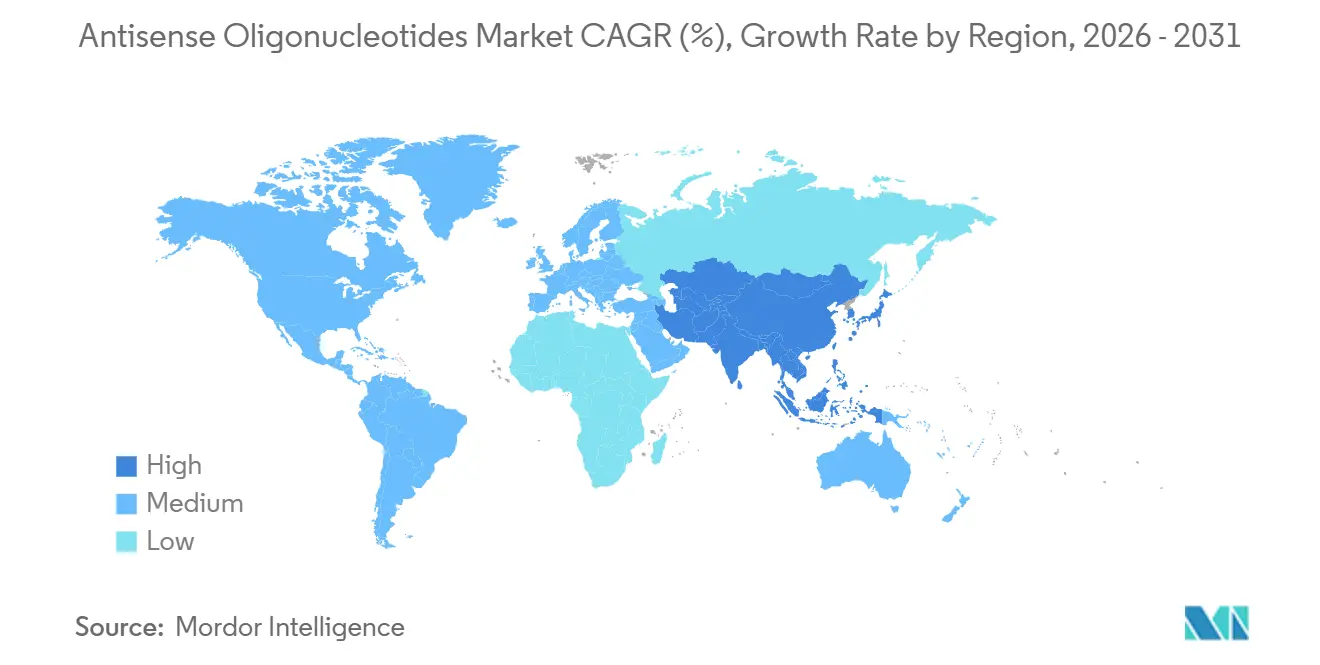

- Par géographie, l'Amérique du Nord a contribué à hauteur de 56,52 % des revenus en 2025. L'Asie-Pacifique devrait réaliser la croissance régionale la plus élevée, avec un CAGR de 9,13 % prévu sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Oligonucléotides Antisens

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies génétiques et rares | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Augmentation des approbations FDA/EMA de médicaments ASO | +1.5% | Amérique du Nord, Europe, extension vers l'APAC | Moyen terme (2–4 ans) |

| Avancées en chimie des oligonucléotides et en administration | +1.3% | Mondial | Moyen terme (2–4 ans) |

| Investissement croissant en R&D et partenariats avec les grandes entreprises pharmaceutiques | +1.2% | Amérique du Nord, Europe, APAC émergente | Court terme (≤ 2 ans) |

| Installations GMP décentralisées réduisant le risque d'approvisionnement | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2–4 ans) |

| Plateformes de conception antisens assistées par l'IA | +0.8% | Amérique du Nord, Europe, APAC précoce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Génétiques et Rares

Les programmes de dépistage néonatal détectent désormais l'amyotrophie spinale dans 48 États américains et dans toute l'Union européenne, élargissant le bassin de patients éligibles aux traitements modulateurs d'épissage de 22 % depuis 2023. Les registres européens des maladies signalent une croissance à deux chiffres des diagnostics confirmés de dystrophie musculaire de Duchenne, principalement en raison d'un accès plus large au séquençage génétique. La prévalence de la maladie de Huntington a augmenté à 1 pour 7 500 dans les populations occidentales, mais moins de 8 % des individus positifs au gène reçoivent un traitement modificateur de la maladie. L'amélioration de l'imagerie a révélé une population plus large atteinte d'amylose à transthyrétine, avec environ 50 000 patients américains désormais considérés comme éligibles au traitement.[1]Jeffrey W. Clark, "Diagnostic et Imagerie de l'Amylose à Transthyrétine," Journal of the American College of Cardiology, jacc.org Globalement, le diagnostic génétique précoce élargit la base adressable pour les interventions antisens dans les pathologies neuromusculaires et cardiométaboliques.

Augmentation des Approbations FDA/EMA de Médicaments ASO

La FDA américaine a accordé une approbation accélérée à trois médicaments antisens en 2024, le nombre annuel le plus élevé depuis le nusinersen en 2016. L'Agence européenne des médicaments a suivi avec deux autorisations conditionnelles début 2025, toutes deux s'appuyant sur des contrôles d'histoire naturelle pour raccourcir les cycles de développement.[2]Agence européenne des médicaments, "Autorisations de Mise sur le Marché Conditionnelles pour les ASOs 2025," ema.europa.eu L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux a ajouté une désignation sakigake spécifique aux oligonucléotides, réduisant le délai d'examen à six mois.[3]Agence des Produits Pharmaceutiques et des Dispositifs Médicaux, "Désignation Sakigake pour les Thérapeutiques à Base d'Oligonucléotides," pmda.go.jp La première thérapie antisens développée localement en Chine a obtenu son approbation en décembre 2025, confirmant la convergence mondiale des voies réglementaires. Des approbations plus rapides accélèrent l'adoption commerciale et renforcent la confiance des commanditaires dans la modalité.

Avancées en Chimie des Oligonucléotides et en Administration

Les squelettes à éthyle contraint offrent une inhibition de l'ARNm 40 % supérieure par rapport aux conceptions 2'-O-méthoxyéthyle classiques dans des études sur les primates. Les gapmers à acide nucléique bloqué conjugués à des anticorps dirigés contre le récepteur de la transferrine atteignent une pénétration cérébrale trois fois plus élevée, renforçant les programmes pour la maladie de Huntington. Les échafaudages à acide nucléique peptidique présentent une hybridation hors cible négligeable in vitro, atténuant une préoccupation de sécurité de longue date. Les premières formulations orales atteignent 12 % de biodisponibilité en Phase I, une étape qui pourrait permettre une administration chronique auto-administrée. Ensemble, l'innovation chimique réduit la fréquence des doses, améliore la sélectivité tissulaire et améliore l'observance des patients.

Investissement Croissant en R&D et Partenariats avec les Grandes Entreprises Pharmaceutiques

Novartis s'est engagé à verser 2,9 milliards USD en paiements initiaux et en paiements d'étapes à Ionis dans le cadre de quatre accords antisens, en mettant l'accent sur les cibles cardiovasculaires et rénales. Sanofi a investi 450 millions USD pour construire une usine dédiée aux oligonucléotides dans le Massachusetts, tandis que GlaxoSmithKline a conclu un accord de co-développement de 1,2 milliard USD avec Arrowhead. Le financement par capital-risque dans les start-ups axées sur les oligonucléotides a atteint 3,4 milliards USD en 2024, en hausse de 28 % d'une année sur l'autre. Cet afflux de capitaux réduit le risque des actifs cliniques et soutient l'étendue du pipeline au-delà des indications neurologiques rares.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de développement et de fabrication | -0.7% | Mondial | Moyen terme (2–4 ans) |

| Défis d'administration et toxicités hors cible | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Droits de douane sur les matières premières nucléotidiques | -0.4% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Pénurie de talents en bioinformatique et production d'oligos | -0.3% | Mondial, aiguë en APAC | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Développement et de Fabrication

Les blocs de construction de phosphorothioate de qualité clinique coûtent entre 80 000 et 120 000 USD par kilogramme, reflétant une concurrence limitée entre les fournisseurs. Les essais de Phase III pour les médicaments antisens destinés aux maladies rares ont coûté en moyenne 180 millions USD en 2024, en raison de comparateurs d'histoire naturelle prolongés. La purification en aval représente jusqu'à 40 % du coût total des marchandises vendues malgré les efforts d'adoption du traitement en continu. L'intensité capitalistique des installations GMP dépasse 200 millions USD, limitant la participation aux commanditaires bien financés.

Défis d'Administration et Toxicités Hors Cible

Une hépatotoxicité est survenue chez 18 % des participants recevant des ASOs phosphorothioate à forte dose dans des analyses groupées. Des réductions plaquettaires liées à une liaison hors cible ont imposé une surveillance bihebdomadaire dans les essais cardiovasculaires. L'administration intrathécale comporte un risque de 0,5 % de méningite aseptique. Les réactions au site d'injection et la toxicité tubulaire rénale limitent davantage les plafonds de dose, réduisant les populations éligibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Chimie des Médicaments : Les Formulations à Éthyle Contraint Redéfinissent les Références de Puissance

Les constructions phosphorothioate ont maintenu 41,43 % des revenus en 2025, soutenues par des marques phares telles que le nusinersen. Les conceptions à éthyle contraint devraient croître à un CAGR de 11,44 %, attirant les commanditaires avec une affinité plus élevée et un risque hors cible réduit. Les gapmers à acide nucléique bloqué détenaient environ 18 % de part et gagnent en faveur pour les applications à pénétration cérébrale. Les morpholinos phosphorodiamidate représentent environ 12 %, principalement dans la dystrophie musculaire de Duchenne, tandis que les candidats à acide nucléique peptidique détiennent moins de 5 % mais attirent des investissements pour leur résistance aux nucléases. La taille du marché des oligonucléotides antisens pour la chimie à éthyle contraint devrait s'élargir considérablement à mesure que les brevets de composition de matière prolongent l'exclusivité.

L'étendue du pipeline indique un élan soutenu. Les squelettes cEt offrent une efficacité équivalente à un tiers de la dose, réduisant le coût de fabrication par patient. Les autorités réglementaires reconnaissent le cEt et le LNA comme des entités distinctes, permettant de nouveaux portefeuilles de brevets et réduisant les risques de la gestion du cycle de vie. D'ici 2031, le cEt et le LNA pourraient ensemble dépasser 60 % des revenus du segment, réorientant le marché des oligonucléotides antisens vers des chimies à pharmacocinétique supérieure.

Par Domaine Thérapeutique : Les Modulateurs d'Épissage en Oncologie Défient la Dominance Neurologique

Les troubles neurologiques et neuromusculaires ont généré 37,55 % des ventes de 2025, portés par l'amyotrophie spinale, la dystrophie musculaire de Duchenne et l'amylose à transthyrétine. Les pipelines en oncologie, cependant, devraient afficher un CAGR de 10,32 %, le plus rapide au sein du marché des oligonucléotides antisens. Les indications cardiométaboliques représentent environ 22 % de part, soutenues par les inhibiteurs de l'APOC3 qui réduisent les triglycérides jusqu'à 70 %. L'ophtalmologie se situe près de 8 % grâce aux programmes intravitréens pour les dystrophies rétiniennes héréditaires.

Les preuves cliniques autour de la modulation d'épissage KRAS G12D et du saut d'exon TP53 attirent des capitaux interdisciplinaires. La taille du marché des oligonucléotides antisens pour l'oncologie devrait s'élargir considérablement une fois que les premières approbations de classe arriveront, soutenues par les voies de remboursement existantes de la chimiothérapie. Pendant ce temps, les applications dans les maladies infectieuses et auto-immunes restent naissantes mais bénéficient d'une conception modulaire et de cycles de fabrication rapides.

Par Voie d'Administration : Les Formulations Orales Progressent Vers la Viabilité Clinique

L'administration intrathécale a capté 44,77 % de part en 2025, reflétant la concentration sur le système nerveux central des produits approuvés. L'injection sous-cutanée a suivi avec environ 28 %, privilégiée pour les cibles lipidiques et rénales. L'administration intraveineuse a contribué à environ 18 % dans les contextes oncologiques aigus. Les formulations orales, bien qu'encore pré-commerciales, sont prévues pour un CAGR de 9,29 % à mesure que la biodisponibilité dépasse le seuil de 10 % requis pour les maladies chroniques. La part de marché des oligonucléotides antisens des produits oraux pourrait atteindre des chiffres élevés à un seul chiffre d'ici 2031 si les études de Phase II en cours confirment la faisabilité d'un comprimé à prise quotidienne.

Les autorités réglementaires exigent une pharmacocinétique proportionnelle à la dose et des niveaux plasmatiques stables pour les dépôts oraux, incitant les commanditaires à investir dans des enrobages entériques et des matrices à libération contrôlée. Le succès repositionnerait les thérapies antisens comme des options courantes aux côtés des petites molécules, élargissant l'accès des patients.

Par Utilisateur Final : La Spécialisation des CROs et CMOs Accélère le Transfert vers l'Externalisation

Les instituts académiques et de recherche ont représenté 39,64 % de la demande en 2025, portés par des subventions publiques dépassant 600 millions USD. Les entreprises pharmaceutiques et biotechnologiques ont détenu environ 32 % alors que les principaux acteurs canalisaient des capitaux vers les essais en phase avancée. Les CROs et CMOs croissent à un CAGR de 10,26 %, reflétant la préférence du marché des oligonucléotides antisens pour une capacité de synthèse spécialisée plutôt que des constructions internes coûteuses. Les hôpitaux et les cliniques spécialisées ont fourni environ 12 %, principalement via des services d'administration intrathécale.

Les lignes CMO élargies à Bruxelles, Singapour et en Corée du Sud devraient réduire les délais de livraison des matériaux de Phase III de 18 à moins de 12 mois, atténuant un goulot d'étranglement chronique. Les taux d'externalisation parmi les commanditaires biotechnologiques sont passés de 55 % en 2023 à 68 % en 2025, une trajectoire qui reflète la courbe de maturité du secteur des biologiques.

Analyse Géographique

L'Amérique du Nord a généré 56,52 % des revenus de 2025, la FDA ayant accordé six examens prioritaires sur deux ans et Medicare Partie B remboursant 80 % des coûts des procédures intrathécales. L'Europe a fourni 24 %, concentrée en Allemagne, en France et au Royaume-Uni, où les cadres réglementaires pour les médicaments orphelins imposent un remboursement dans les 90 jours suivant l'approbation. L'Asie-Pacifique est prévue pour un CAGR de 9,13 % alors que l'Administration nationale des produits médicaux de Chine et la voie sakigake du Japon accélèrent les lancements locaux.

Le Moyen-Orient et l'Afrique ont contribué à environ 3 % après que l'Arabie saoudite a introduit un fonds de 150 millions USD pour les maladies rares. L'Amérique du Sud est restée en dessous de 2 % en raison d'un remboursement limité, bien que le Brésil ait approuvé sa première thérapie antisens par une voie accélérée. L'harmonisation réglementaire via le Conseil international pour l'harmonisation réduit les délais de lancement mondial de 36 à 18 mois, un avantage pour les indications ultra-rares avec des patients géographiquement dispersés.

Les investissements régionaux dans la fabrication accompagnent les approbations. L'usine de Lonza à Singapour desservira le marché des oligonucléotides antisens en Asie-Pacifique, tandis que la suite de Catalent à Bruxelles soutient la demande européenne. Une telle localisation des capacités atténue l'exposition aux droits de douane et positionne chaque région pour une montée en puissance plus rapide après approbation.

Paysage Concurrentiel

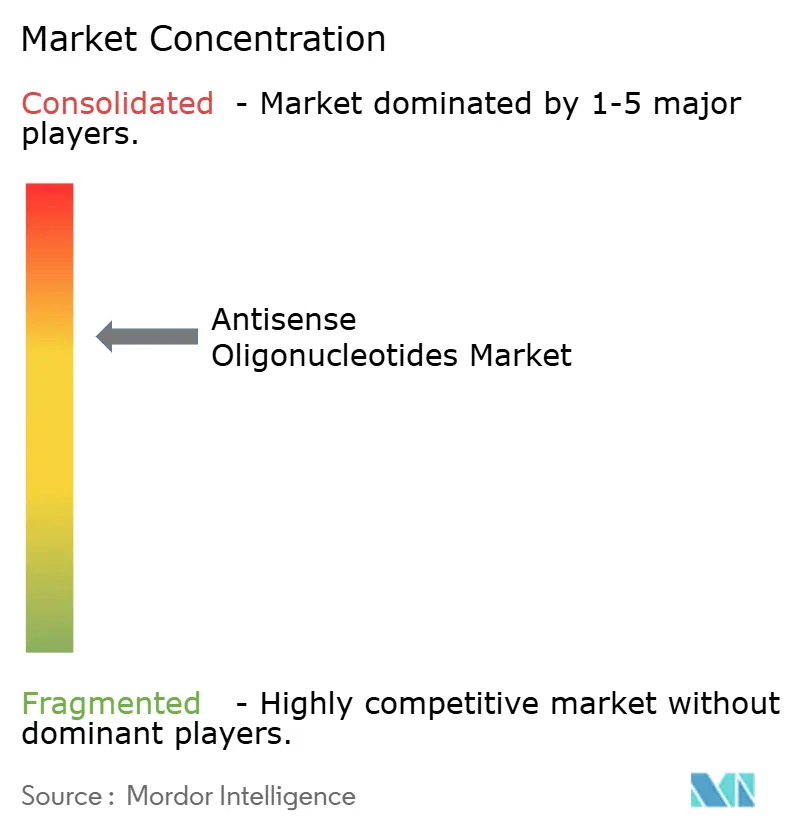

Ionis, Biogen et Sarepta Therapeutics ont ensemble contrôlé une part majeure des revenus commerciaux de 2025, indiquant un secteur modérément concentré. Ionis a accordé sous licence 11 programmes à des partenaires à grande capitalisation, conservant des redevances à deux chiffres tout en réduisant le risque en phase avancée. L'installation de 450 millions USD de Sanofi et l'accord de capacité de Novartis avec Lonza signalent une intégration verticale accrue. Wave Life Sciences et Avidity Biosciences se différencient respectivement par des plateformes stéréopures et de conjugués anticorps-oligonucléotides, attirant 600 millions USD de capitaux combinés.

Les acteurs de niche poursuivent des indications dans des espaces non exploités. Antisense Therapeutics se concentre sur le saut d'exon 44 de Duchenne, tandis que Regulus Therapeutics fait progresser l'inhibition des microARN. Des falaises de brevets se profilent pour les médicaments phosphorothioate de première génération, suscitant l'intérêt des biosimilaires, notamment de la part d'entreprises indiennes et chinoises préparant des dossiers de comparabilité analytique.

L'intensité concurrentielle est la plus élevée dans les segments neurologiques et cardiométaboliques, chacun accueillant quatre à six programmes qui se chevauchent. Les domaines de l'oncologie et de l'auto-immunité restent moins encombrés, offrant un avantage potentiel au premier entrant. Dans l'ensemble, le marché des oligonucléotides antisens reste dynamique à mesure que les évolutions chimiques et les percées en matière d'administration redessinent les barrières à l'entrée.

Leaders du Secteur des Oligonucléotides Antisens

Ionis Pharmaceuticals

Sarepta Therapeutics

Biogen

Wave Life Sciences

Alnylam Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Protalix BioTherapeutics et Secarna Pharmaceuticals ont formé une collaboration de découverte ciblant les maladies rénales rares.

- Décembre 2025 : Stoke Therapeutics et Biogen ont présenté des données sur le zorevunersen soutenant la modification de la maladie dans le syndrome de Dravet.

- Septembre 2025 : Ionis a rapporté des données pivotales positives pour le zilganersen dans la maladie d'Alexander, positionnant la thérapie pour un dépôt auprès de la FDA.

Portée du Rapport sur le Marché Mondial des Oligonucléotides Antisens

Les oligonucléotides antisens (ASOs) sont de courtes chaînes d'acides nucléiques synthétiques (ADN ou ARN, 13-30 nucléotides) conçues pour se lier à des séquences d'ARN spécifiques et moduler l'expression génique, offrant une thérapie ciblée pour les troubles génétiques, les cancers et les infections virales.

Le rapport sur le Marché des Oligonucléotides Antisens est segmenté par Chimie des Médicaments, Domaine Thérapeutique, Voie d'Administration, Utilisateur Final et Géographie. Par Chimie des Médicaments, le marché est segmenté en ASOs modifiés au phosphorothioate, ASOs 2'-O-méthoxyéthyle, gapmers à acide nucléique bloqué, ASOs à éthyle contraint, ASOs morpholino PMO et ASOs à acide nucléique peptidique. Par Domaine Thérapeutique, le marché est segmenté en Troubles Neurologiques & Neuromusculaires, Oncologie, Troubles Cardiométaboliques & Rénaux, Ophtalmologie, Maladies Infectieuses, Troubles Métaboliques & Endocriniens et Troubles Auto-immuns. Par Voie d'Administration, le marché est segmenté en Intrathécale, Intraveineuse, Sous-cutanée, Orale et Administration Topique/Localisée. Par Utilisateur Final, le marché est segmenté en Entreprises Pharmaceutiques & Biotechnologiques, Instituts Académiques & de Recherche, Hôpitaux & Cliniques Spécialisées, et CROs & CMOs. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| ASOs modifiés au phosphorothioate |

| ASOs 2'-O-méthoxyéthyle (2'-MOE) |

| Gapmers à acide nucléique bloqué (LNA) |

| ASOs à éthyle contraint (cEt) |

| ASOs morpholino PMO |

| ASOs à acide nucléique peptidique (PNA) |

| Troubles Neurologiques et Neuromusculaires |

| Oncologie |

| Troubles Cardiométaboliques et Rénaux |

| Ophtalmologie |

| Maladies Infectieuses |

| Troubles Métaboliques et Endocriniens |

| Troubles Auto-immuns |

| Intrathécale |

| Intraveineuse |

| Sous-cutanée |

| Orale (en développement) |

| Administration Topique / Localisée |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Hôpitaux et Cliniques Spécialisées |

| CROs et CMOs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Chimie des Médicaments | ASOs modifiés au phosphorothioate | |

| ASOs 2'-O-méthoxyéthyle (2'-MOE) | ||

| Gapmers à acide nucléique bloqué (LNA) | ||

| ASOs à éthyle contraint (cEt) | ||

| ASOs morpholino PMO | ||

| ASOs à acide nucléique peptidique (PNA) | ||

| Par Domaine Thérapeutique | Troubles Neurologiques et Neuromusculaires | |

| Oncologie | ||

| Troubles Cardiométaboliques et Rénaux | ||

| Ophtalmologie | ||

| Maladies Infectieuses | ||

| Troubles Métaboliques et Endocriniens | ||

| Troubles Auto-immuns | ||

| Par Voie d'Administration | Intrathécale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Orale (en développement) | ||

| Administration Topique / Localisée | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Hôpitaux et Cliniques Spécialisées | ||

| CROs et CMOs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des oligonucléotides antisens en 2026 ?

Le marché était évalué à 4,52 milliards USD en 2026 et devrait croître jusqu'à 6,53 milliards USD d'ici 2031.

Quelle chimie des médicaments connaît la croissance la plus rapide ?

Les formulations à éthyle contraint mènent la croissance, avec un CAGR de 11,44 % prévu jusqu'en 2031.

Quel domaine thérapeutique offre le plus grand potentiel futur ?

L'oncologie présente les perspectives les plus solides, avec un CAGR de 10,32 % à mesure que les programmes KRAS et TP53 progressent.

Pourquoi les CROs et CMOs gagnent-ils des parts ?

Les équipements de synthèse spécialisés, les pénuries de talents et les coûts en capital élevés poussent les commanditaires à externaliser la production GMP, entraînant un CAGR de 10,26 % pour les prestataires de services.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique est prévue pour un CAGR de 9,13 % jusqu'en 2031, soutenue par des voies d'approbation accélérées en Chine et au Japon.

Les médicaments antisens oraux sont-ils réalistes ?

Les données de Phase I montrant 12 % de biodisponibilité suggèrent que les produits oraux pourraient atteindre la viabilité commerciale pour les indications chroniques plus tard dans la période de prévision.

Dernière mise à jour de la page le: