Taille et part du marché des CDMO de peptides et d'oligonucléotides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 5.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

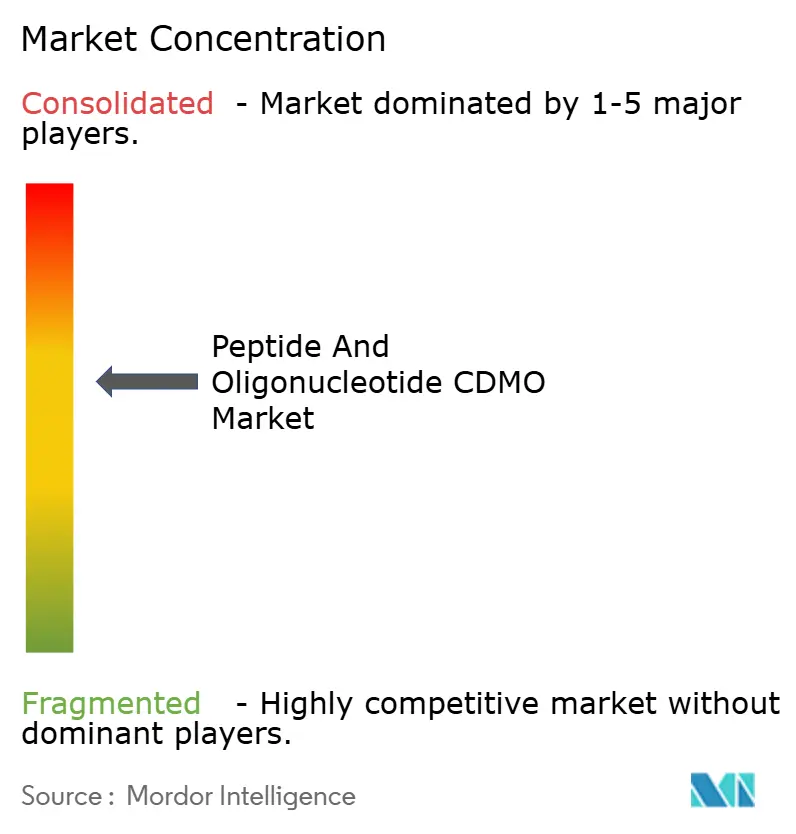

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CDMO de peptides et d'oligonucléotides par Mordor Intelligence

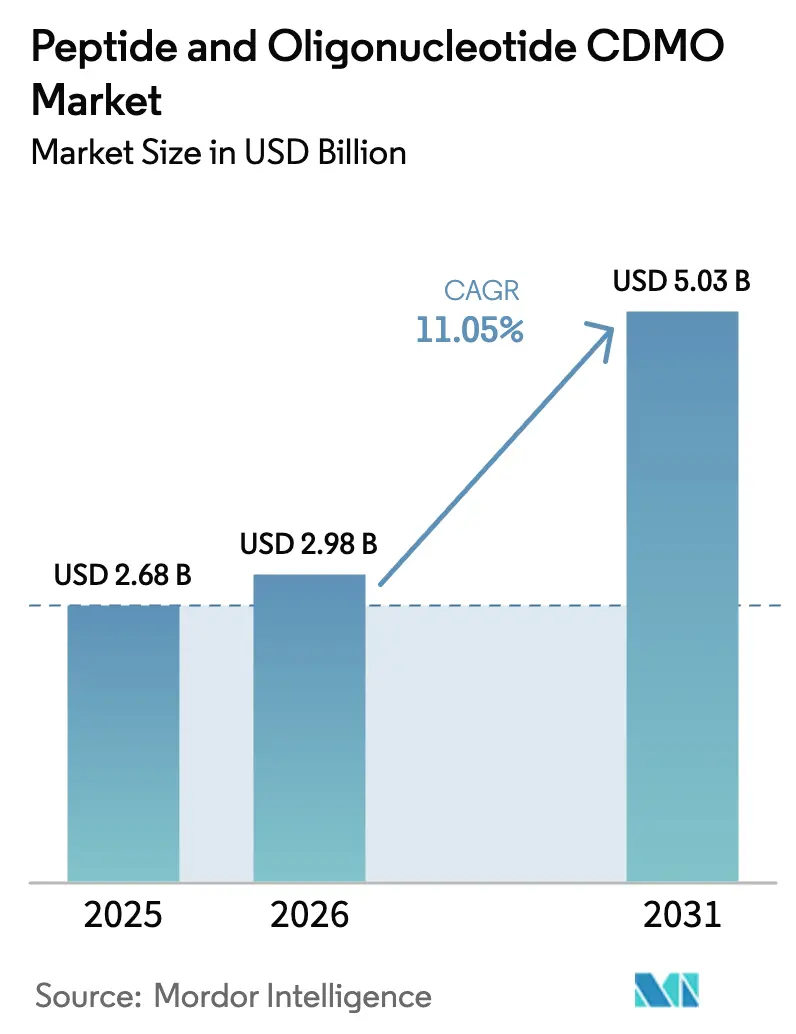

La taille du marché des CDMO de peptides et d'oligonucléotides devrait croître de 2,68 milliards USD en 2025 à 2,98 milliards USD en 2026, et est prévue pour atteindre 5,03 milliards USD d'ici 2031, à un TCAC de 11,05 % sur la période 2026-2031. Le déséquilibre entre l'offre et la demande, mis en évidence par les pénuries persistantes d'agonistes des récepteurs GLP-1 et de thérapeutiques à base de siRNA, a repositionné les organisations de développement et de fabrication sous contrat (CDMO) de partenaires de niche à nœuds critiques dans la chaîne de valeur pharmaceutique. Des expansions à forte intensité de capital, telles que la mise à niveau de 900 millions EUR (1,05 milliard USD) de CordenPharma en Suisse, signalent un secteur en quête urgente de solutions aux goulets d'étranglement de capacité, tout en naviguant simultanément dans les pressions de durabilité liées à la synthèse de peptides à fort recours aux solvants. Sur le plan régional, l'Amérique du Nord demeure l'ancre de revenus, mais la base de fabrication à faible coût de l'Asie-Pacifique et les développements agressifs de WuXi STA et de Samsung Biologics redessinent les cartes concurrentielles. La complexité des produits s'accroît à mesure que les conjugués multimodaux peptide-oligonucléotide passent de la recherche à la clinique, exigeant de nouvelles expertises analytiques et poussant les CDMO vers des modèles de service de bout en bout incluant le développement de procédés, le remplissage-finition et le soutien réglementaire.

Principaux enseignements du rapport

- Par produit, les services CDMO de peptides ont mené avec une part de revenus de 54,90 % en 2025, tandis que les services de conjugués peptide-oligonucléotide devraient se développer à un TCAC de 16,17 % jusqu'en 2031.

- Par application, la thérapeutique représentait 71,40 % de la part de marché des CDMO de peptides et d'oligonucléotides en 2025 ; les applications d'édition génique enregistrent le TCAC prévisionnel le plus élevé à 14,74 % jusqu'en 2031.

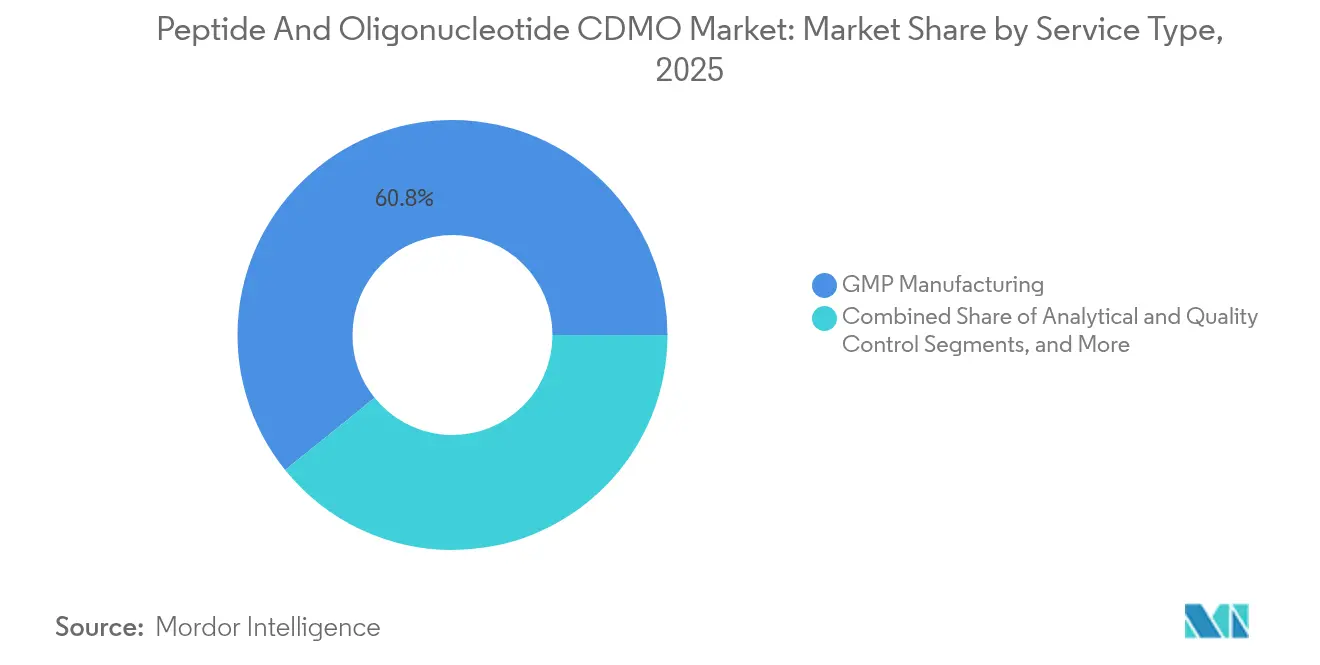

- Par type de service, la fabrication BPF représentait 60,80 % de la taille du marché des CDMO de peptides et d'oligonucléotides en 2025, tandis que le remplissage-finition et le conditionnement progressent à un TCAC de 14,19 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient une part de revenus de 67,50 % en 2025 ; les développeurs de thérapies géniques et cellulaires croissent à un TCAC de 13,91 % jusqu'en 2031.

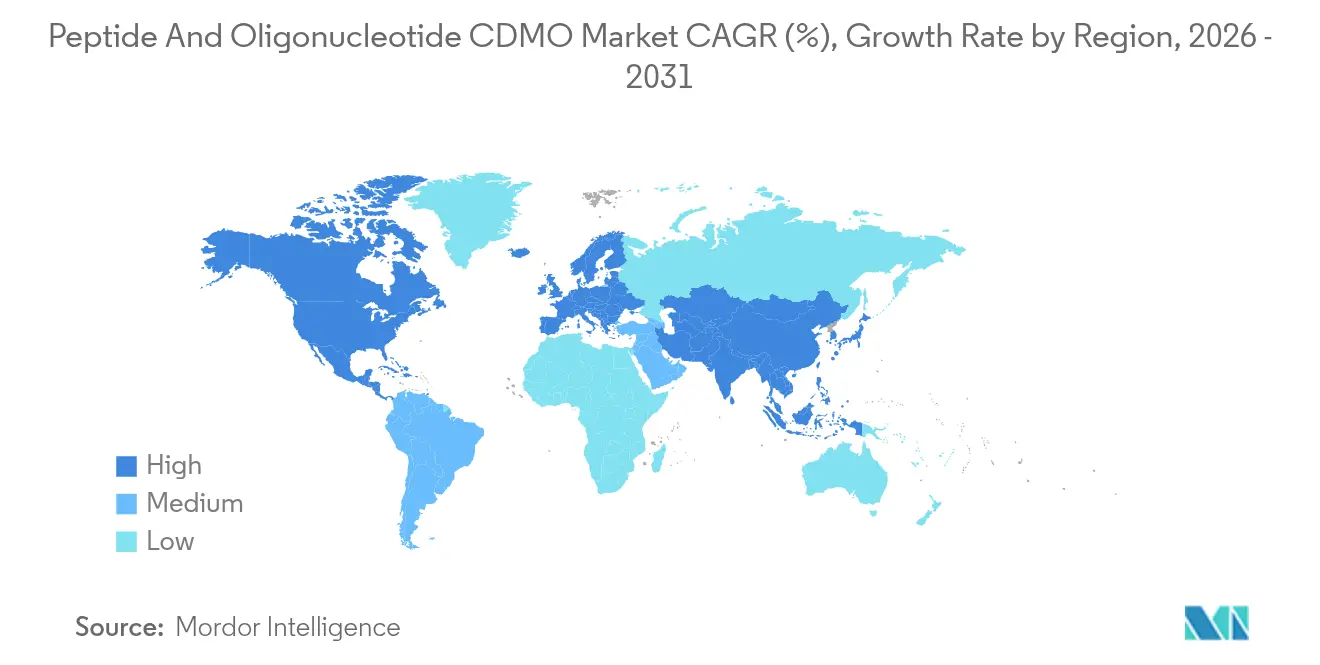

- Par géographie, l'Amérique du Nord conservait 38,30 % de la part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 13,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des CDMO de peptides et d'oligonucléotides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La montée en puissance du pipeline clinique GLP-1 et siRNA exerce une pression sur les capacités BPF mondiales | +3.20% | Mondial (critique en Amérique du Nord et en Europe) | Court terme (≤ 2 ans) |

| Demande croissante de médicaments de précision reposant sur des peptides et des ASO | +2.80% | Mondial (adoption précoce en Amérique du Nord et dans l'UE) | Moyen terme (2-4 ans) |

| Évolution vers l'externalisation par les grandes entreprises pharmaceutiques et les biotechs soutenues par le capital-risque | +2.10% | Mondial (accent sur l'Amérique du Nord et l'APAC) | Moyen terme (2-4 ans) |

| Les plateformes de synthèse en flux continu réduisent le coût des marchandises vendues et les déchets | +1.90% | Mondial (utilisation précoce en Europe et en Amérique du Nord) | Long terme (≥ 4 ans) |

| Le lancement à court terme de peptides oraux auto-administrés stimule les volumes des CDMO | +1.40% | Mondial (accent initial sur l'Amérique du Nord et l'UE) | Court terme (≤ 2 ans) |

| L'optimisation de séquences pilotée par l'IA accélère le renouvellement des candidats | +1.10% | Mondial (leadership en Amérique du Nord et en APAC) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance du pipeline clinique GLP-1 et siRNA exerce une pression sur les capacités BPF mondiales

La demande d'agonistes des récepteurs GLP-1 et de médicaments à base de siRNA dépasse les capacités disponibles en suites BPF, conférant aux CDMO un pouvoir de fixation des prix sans précédent, alors que les commanditaires pharmaceutiques se disputent des garanties de capacité pluriannuelles. Les pénuries de 2024 de Novo Nordisk concernant l'Ozempic et le Wegovy ont mis en évidence des contraintes systémiques, incitant à des stratégies bilatérales d'atténuation du risque d'approvisionnement reposant sur des contrats à double source. La mise à niveau suisse de 900 millions EUR (1,05 milliard USD) de CordenPharma est adaptée aux analogues complexes de GLP-1, tandis qu'une poignée de CDMO spécialisés dominent la purification à l'échelle commerciale du siRNA. Les durées des contrats sont allongées et incluent des clauses de prise en charge ou de paiement qui bloquent les volumes bien avant l'approbation anticipée par le marché, remodelant la planification des capitaux de développement de médicaments.

Demande croissante de médicaments de précision reposant sur des peptides et des ASO

Les pipelines thérapeutiques combinent désormais de manière routinière des porteurs peptidiques avec des oligonucléotides antisens pour améliorer l'absorption cellulaire, transformant la fabrication en une discipline hybride chimie-biologique. La directive provisoire de la FDA américaine de 2024 sur les thérapeutiques à base d'oligonucléotides a amplifié le besoin d'un profilage avancé des impuretés, incitant les CDMO à installer des plateformes de spectrométrie de masse de nouvelle génération et d'électrophorèse capillaire.[1]FDA, "Projet de directive : développement des thérapeutiques à base d'oligonucléotides," fda.gov Les programmes collaboratifs tels que les ASO conjugués à des peptides de Secarna et Orbit Discovery illustrent la préférence des commanditaires pour des partenaires maîtrisant des chimies se recoupant.[2]Rédacteurs de Nature Biotechnology, "Secarna et Orbit Discovery lancent un programme d'ASO conjugués à des peptides," nature.com En retour, les CDMO capables d'analyses multimodales acquièrent des avantages concurrentiels défendables et exigent des honoraires de développement premium.

Évolution vers l'externalisation par les grandes entreprises pharmaceutiques et les biotechs soutenues par le capital-risque

La hausse des coûts de R&D et les mandats au niveau du conseil d'administration en faveur de l'efficacité du capital orientent les grandes entreprises pharmaceutiques et les biotechs financées par le capital-risque vers des modèles d'exploitation à faibles actifs. Le budget de fusions-acquisitions pluriannuel de 40 à 50 milliards USD de Thermo Fisher et le rachat de Catalent par Novo Holdings pour 16,5 milliards USD reflètent des stratégies d'intégration verticale qui sécurisent la capacité du pipeline tout en conservant des flux de revenus externes. Cette vague d'externalisation reconfigure également le partage des risques : les accords de fabrication liés à des jalons intègrent désormais des options de co-développement, créant des structures d'incitation mutuelles qui alignent la productivité des CDMO sur les objectifs de délai de mise sur le marché des commanditaires.

Les plateformes de synthèse en flux continu réduisent le coût des marchandises vendues et les déchets

La synthèse de peptides en flux continu réduit la consommation de solvants jusqu'à 80 % par rapport à la SPPS en mode lot, répondant directement aux mandats ESG émergents. Les premiers adoptants comme Eli Lilly signalent des distributions d'attributs de qualité critiques (AQC) plus étroites et des coûts des marchandises inférieurs — des résultats qui résonnent auprès des payeurs cherchant à contenir les coûts. Le conservatisme réglementaire s'assouplit à mesure que les agences publient des directives sur la libération en temps réel dans les systèmes continus, récompensant les CDMO pionniers par des avantages de premier entrant et des publications différenciées sur l'empreinte carbone pour les clients soucieux de durabilité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie chronique de talents en purification en aval à grande échelle | -2.30% | Mondial (critique en Amérique du Nord et en Europe) | Moyen terme (2-4 ans) |

| Le retard d'harmonisation réglementaire pour les conjugués hybrides peptide-oligo | -1.80% | Mondial (divergence FDA versus EMA) | Long terme (≥ 4 ans) |

| Les mandats mondiaux de recyclage des solvants exercent une pression sur les dépenses d'investissement | -1.20% | Conduit par l'Europe ; répercussion en Amérique du Nord et en APAC | Moyen terme (2-4 ans) |

| Approvisionnement limité en phosphoramidites de nucléosides protégés | -0.90% | Mondial (approvisionnement concentré en Europe et en Amérique du Nord) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de talents en purification en aval à grande échelle

Les lacunes en personnel de scientifiques en purification retardent la montée en puissance des installations, obligeant les CDMO à effectuer une planification de lots sous-optimale et à refuser des activités supplémentaires. Les marchés du travail tendus ont doublé les délais moyens de recrutement pour les chromatographes seniors, allongeant les délais de projet et entraînant une inflation salariale bien supérieure aux moyennes du marché. Des partenariats de développement de la main-d'œuvre avec des universités et des programmes ciblés de reconversion émergent, mais il faudra plusieurs années pour atténuer le déséquilibre entre l'offre et la demande.

Le retard d'harmonisation réglementaire pour les conjugués hybrides peptide-oligo

Les cadres d'examen divergents de la FDA et de l'EMA créent des dossiers de données redondants pour les conjugués peptide-oligonucléotide, ajoutant de l'incertitude à la planification CMC.[3]EMA, "Document de réflexion sur les API peptidiques de synthèse," ema.europa.eu Les CDMO doivent concevoir des procédés flexibles pouvant s'adapter aux attentes des agences concernant les impuretés liées aux séquences et la validation des sites de conjugaison, augmentant les coûts de développement initiaux et prolongeant les délais de soumission.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des peptides face à la disruption des conjugués

Les services CDMO de peptides ont généré 54,90 % des revenus en 2025, reflétant une infrastructure mature et des voies réglementaires validées. Les contrats d'oligonucléotides occupent un point médian croissant, mais l'opportunité à la croissance la plus rapide réside dans la fabrication de conjugués peptide-oligonucléotide, prévue à un TCAC de 16,17 %. La taille du marché des CDMO de peptides et d'oligonucléotides pour les services de conjugués devrait s'élargir nettement à mesure que les commanditaires recherchent des avantages de délivrance multimodaux liés à la médecine de précision. Des leaders tels que Bachem s'appuient sur un savoir-faire accumulé sur un demi-siècle, tandis que les nouveaux entrants se taillent des niches en associant la synthèse de peptides en phase solide à la pointe de la technologie à des suites de chimie oligo à haut débit.

La convergence des procédés de fabrication crée de sérieux obstacles techniques. Les procédés doivent réconcilier des systèmes de solvants divergents, des chimies de déprotection et des critères de libération analytique. Peu d'installations peuvent gérer la conjugaison en ligne à l'échelle, rendant la capacité rare et les marges attractives. Les CDMO disposant d'un dialogue réglementaire de premier plan et d'un personnel à double compétence remportent les programmes en phase précoce qui se convertissent ensuite en contrats commerciaux à long terme, renforçant un cycle vertueux d'utilisation des capacités.

Par application : le leadership de la thérapeutique cède la place à la croissance de l'édition génique

Les contrats thérapeutiques ont représenté 71,40 % des revenus de 2025, portés par des indications de maladies chroniques nécessitant des volumes d'approvisionnement soutenus. Pourtant, le marché des CDMO de peptides et d'oligonucléotides évolue rapidement : les applications d'édition génique surpasseront toutes les autres à un TCAC de 14,74 % jusqu'en 2031, soutenues par les pipelines CRISPR-Cas9 nécessitant des ARN guides et des vecteurs de délivrance à base de peptides. La diversification qui en résulte réduit la dépendance aux franchises traditionnelles de maladies métaboliques et stabilise le mix de projets entre les domaines thérapeutiques.

Les nouvelles indications entraînent une validation analytique spécialisée — comme les tests de modifications hors cible — qui ancre davantage les CDMO capables d'intégrer des flux de travail de contrôle qualité multidisciplinaires. Les commanditaires récompensent cette polyvalence avec des accords-cadres de services pluriannuels, protégeant les partenaires privilégiés des pressions de banalisation et d'érosion des prix qui ont historiquement affecté les catégories d'approvisionnement thérapeutiques matures.

Par type de service : la domination de la fabrication BPF mise à l'épreuve par la croissance du remplissage-finition

La fabrication BPF a fourni 60,80 % des revenus du segment en 2025, cimentant son rôle de socle économique du marché des CDMO de peptides et d'oligonucléotides. Cependant, le remplissage-finition et le conditionnement sont les offres à la croissance la plus rapide à un TCAC de 14,19 %, reflétant des contraintes en aval qui constituent désormais des goulets d'étranglement pour les calendriers de lancement. Les prestataires intégrés qui associent la synthèse à un remplissage en flacons aseptiques spécialisés ou au remplissage d'auto-injecteurs offrent des solutions tout-en-un attrayantes pour les équipes biotechnologiques allégées.

Cette évolution entraîne une hausse des dépenses d'investissement dans la technologie des isolateurs, les suites de lyophilisation et l'infrastructure de chaîne du froid, mais renforce également la fidélisation des clients en intégrant profondément les CDMO dans le flux de valeur du produit fini. La part de marché des CDMO de peptides et d'oligonucléotides détenue par les boutiques de développement spécialisées devrait s'éroder à mesure que les pairs offrant un service complet captent la valeur du cycle de vie depuis l'IND jusqu'à l'approvisionnement commercial.

Par utilisateur final : la domination de la pharma face à la disruption de la thérapie génique

Les entreprises pharmaceutiques et biotechnologiques ont conservé 67,50 % de la valeur des contrats en 2025 grâce aux montées en puissance des GLP-1 phares. Pourtant, l'expansion la plus rapide provient des développeurs de thérapies géniques et cellulaires, projetés à un TCAC de 13,91 %. Ces entreprises nécessitent des charges utiles d'oligonucléotides sur mesure, des peptides de haute pureté pour la délivrance et une documentation réglementaire adaptée aux flux de travail autologues, ce qui pousse les CDMO à personnaliser les tailles de lot et les protocoles de qualification.

Les commanditaires valorisent les partenaires capables de s'adapter entre des lots de recherche à l'échelle du gramme et des campagnes commerciales à plusieurs kilogrammes sans délais de transfert technologique. Par conséquent, les CDMO qui investissent dans des salles blanches modulaires et des équipements à usage unique acquièrent des avantages d'agilité qui séduisent les clients soutenus par le capital-risque opérant selon un financement axé sur les jalons.

Par échelle : les services commerciaux en tête malgré la croissance clinique

Le travail à l'échelle commerciale a capturé 52,20 % du chiffre d'affaires de 2025, soulignant les accords d'approvisionnement à long terme et à volume élevé pour les peptides et oligonucléotides commercialisés. Pourtant, le soutien clinique en phase précoce surpassera toutes les autres échelles à un TCAC de 13,47 % jusqu'en 2031, propulsé par les cycles de financement par capital-risque qui privilégient des données de preuve de concept rapides. La taille du marché des CDMO de peptides et d'oligonucléotides liée aux projets de phases I-II est appelée à se développer parallèlement aux pipelines record d'introductions en bourse de biotechs.

Les contrats en phase précoce affichent souvent des marges par gramme plus élevées, mais exigent également un transfert technologique rapide et une planification flexible. Les CDMO qui maîtrisent la validation adaptée à la phase et peuvent faire pivoter rapidement les suites entre les projets clients captureront une part disproportionnée de ce segment de revenus à forte croissance.

Analyse géographique

La part de 38,30 % de l'Amérique du Nord en 2025 reflète des écosystèmes pharmaceutiques bien établis, la familiarité avec la FDA et un réseau de pôles d'innovation multimodaux. Les engagements récents de capacité pluriannuels de Thermo Fisher illustrent comment la proximité et la compétence réglementaire compensent des coûts d'exploitation plus élevés. Pourtant, des défis de montée en échelle persistent : les prix de l'énergie, les réglementations sur l'élimination des solvants et les pénuries de main-d'œuvre qualifiée font augmenter le coût total de possession, incitant les commanditaires à réévaluer les stratégies d'approvisionnement régionales en faveur de portefeuilles mixtes Amérique du Nord-Asie.

L'Asie-Pacifique réécrit les références concurrentielles. La cinquième usine de Samsung Biologics et le campus de peptides de Taixing de WuXi STA illustrent un afflux de capitaux dépassant 2 milliards USD en Corée du Sud et en Chine réunies. Des coûts unitaires inférieurs, des incitations gouvernementales et des installations de plus en plus auditées par la FDA érodent les perceptions historiques des écarts de qualité. À mesure que les falaises de brevets compriment les prix des thérapeutiques pour les maladies chroniques, ces économies attireront une plus grande part de la production de volumes vers l'est, même si les travaux de développement précoce complexes resteront en Occident.

L'Europe s'appuie sur une intégration réglementaire profonde et une concentration d'expertise historique en peptides pour protéger sa part dans les projets à haute valeur et faible volume. Les deux piliers de la Suisse — Bachem et CordenPharma — servent d'aimants pour les grappes, attirant des fournisseurs auxiliaires et des collaborations académiques qui renforcent la domination régionale dans la synthèse de très haute pureté. Cependant, la législation environnementale qui resserre les plafonds d'émission de solvants accélère les exigences en dépenses d'investissement, contraignant les CDMO européens à adopter les technologies de flux continu plus tôt que leurs pairs ailleurs.

Paysage concurrentiel

La concurrence est modérée et tourne autour de l'accès aux capacités plutôt que du prix. Les acteurs historiques tels que Bachem, PolyPeptide Group et Thermo Fisher préservent leur leadership grâce à des décennies de références réglementaires, un savoir-faire propriétaire sur les procédés et des empreintes géographiques stratégiques. Les dynamiques de marché vendeur prévalent : les clients acceptent régulièrement des primes de réservation de volumes pour garantir les calendriers de lancement. Les pairs asiatiques — Samsung Biologics, WuXi STA et SK pharmteco — se développent de manière agressive, tirant parti des économies de coûts et de l'échelle pour remporter des contrats de lots commerciaux, faisant pression sur les CDMO occidentaux pour qu'ils mettent en avant leur leadership technologique et leur étendue de services.

La différenciation stratégique passe de la maîtrise d'un service unique à des offres de bout en bout. Lonza, Catalent (post-Novo Holdings) et Samsung Biologics proposent désormais des packages du berceau au commercial couvrant le développement de lignées cellulaires, la conjugaison, le remplissage-finition et la sérialisation. Les courses technologiques se concentrent sur les réacteurs en flux continu, la conception de séquences pilotée par l'IA et les plateformes de recyclage des solvants qui réduisent le coût des marchandises tout en répondant aux normes ESG de plus en plus strictes. Des opportunités d'espaces blancs subsistent dans les suites BPF de conjugués et la capacité de remplissage-finition à chaîne du froid — des domaines où la demande dépasse l'offre et où les barrières à l'entrée restent élevées.

La dynamique des fusions-acquisitions se poursuit à mesure que l'échelle et les capacités intégrées deviennent des prérequis pour le statut de fournisseur privilégié. Les méga-transactions (par exemple, Catalent, BIOVECTRA) et les acquisitions ciblées (par exemple, les acquisitions de remplissage-finition de PCI) signalent un cycle de consolidation qui remodèlera les listes de fournisseurs au cours des cinq prochaines années, augmentant vraisemblablement la valeur contractuelle moyenne du marché des CDMO de peptides et d'oligonucléotides et accroissant les coûts de transition pour les commanditaires.

Leaders du secteur des CDMO de peptides et d'oligonucléotides

Thermo Fisher Scientific Inc.

Polypeptide Group

Wuxi Apptec Co., Ltd.

Genscript Biotech Corporation

CordenPharma International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Samsung Biologics a commencé les opérations à l'usine 5, ajoutant une capacité de 180 000 L et ouvrant une installation dédiée aux ADC, ainsi qu'un contrat CDMO de 1,4 milliard USD avec une entreprise pharmaceutique européenne.

- Mars 2025 : Merck KGaA a déclaré un chiffre d'affaires des Services en Sciences de la Vie 2024 de 722 millions EUR (850 millions USD) et a dévoilé des investissements dans les capacités ADC et de bioprocédés.

- Janvier 2025 : Samsung Biologics a signé un accord de fabrication de 1,4 milliard USD avec un client européen sur le campus de Songdo, qui s'étendra jusqu'en 2030.

- Décembre 2024 : Novo Holdings a finalisé son acquisition de Catalent pour 16,5 milliards USD, créant des solutions d'approvisionnement en peptides et oligonucléotides intégrées verticalement.

Portée du rapport mondial sur le marché des CDMO de peptides et d'oligonucléotides

Selon le périmètre du rapport, les peptides sont de courtes chaînes d'acides aminés, et les oligonucléotides sont de courtes molécules d'ADN ou d'ARN. En biotechnologie et en développement de médicaments, les oligonucléotides peptidiques sont utilisés à diverses fins, notamment la thérapie génique et le diagnostic. Les CDMO offrent une expertise en synthèse, purification et autres procédés impliqués dans la fabrication de ces molécules.

Le marché des CDMO de peptides et d'oligonucléotides est segmenté par produit, application, utilisateur final et géographie. Le marché est segmenté par produits, tels que les CDMO de peptides et les CDMO d'oligonucléotides. Le marché est segmenté par application en thérapeutique, applications de recherche, diagnostic et autres applications. L'utilisateur final segmente le marché en entreprises pharmaceutiques et biotechnologiques, instituts de recherche, organisations de recherche sous contrat (CRO) et organisations académiques et gouvernementales. Le marché est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| CDMO de peptides |

| CDMO d'oligonucléotides |

| CDMO de conjugués peptide-oligonucléotide |

| Thérapeutique |

| Diagnostic |

| Recherche et découverte |

| Vaccins |

| Édition génique |

| Développement de procédés |

| Fabrication BPF |

| Analytique et contrôle qualité |

| Remplissage-finition et conditionnement |

| Soutien réglementaire et CMC |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Entreprises de diagnostic |

| Développeurs de thérapies géniques et cellulaires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | CDMO de peptides | |

| CDMO d'oligonucléotides | ||

| CDMO de conjugués peptide-oligonucléotide | ||

| Par application | Thérapeutique | |

| Diagnostic | ||

| Recherche et découverte | ||

| Vaccins | ||

| Édition génique | ||

| Par type de service | Développement de procédés | |

| Fabrication BPF | ||

| Analytique et contrôle qualité | ||

| Remplissage-finition et conditionnement | ||

| Soutien réglementaire et CMC | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Entreprises de diagnostic | ||

| Développeurs de thérapies géniques et cellulaires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des CDMO de peptides et d'oligonucléotides ?

Le marché des CDMO de peptides et d'oligonucléotides est évalué à 2,98 milliards USD en 2026 et devrait croître pour atteindre 5,03 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour l'externalisation des peptides et des oligonucléotides ?

L'Asie-Pacifique enregistre la croissance la plus élevée, avec un TCAC de 13,08 % jusqu'en 2031, portée par des ajouts de capacité à grande échelle et des avantages en termes de coûts.

Pourquoi les conjugués peptide-oligonucléotide gagnent-ils en importance ?

Les conjugués combinent le ciblage peptidique avec des charges thérapeutiques d'oligonucléotides, améliorant l'efficacité de la délivrance et créant une demande de fabrication à marges élevées que peu de CDMO peuvent satisfaire.

Quel segment de service connaît la croissance la plus rapide au sein des CDMO ?

Les services de remplissage-finition et de conditionnement croissent à un TCAC de 14,19 % à mesure que les goulets d'étranglement se déplacent en aval et que les commanditaires recherchent des fournisseurs intégrés de bout en bout.

Comment les CDMO répondent-ils aux préoccupations de durabilité dans la synthèse des peptides ?

Les premiers adoptants déploient la fabrication en flux continu, qui réduit l'utilisation de solvants jusqu'à 80 % et diminue les empreintes carbone, s'alignant sur les mandats ESG émergents.

Dernière mise à jour de la page le: