Taille et Part du Marché des Thérapeutiques ARN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

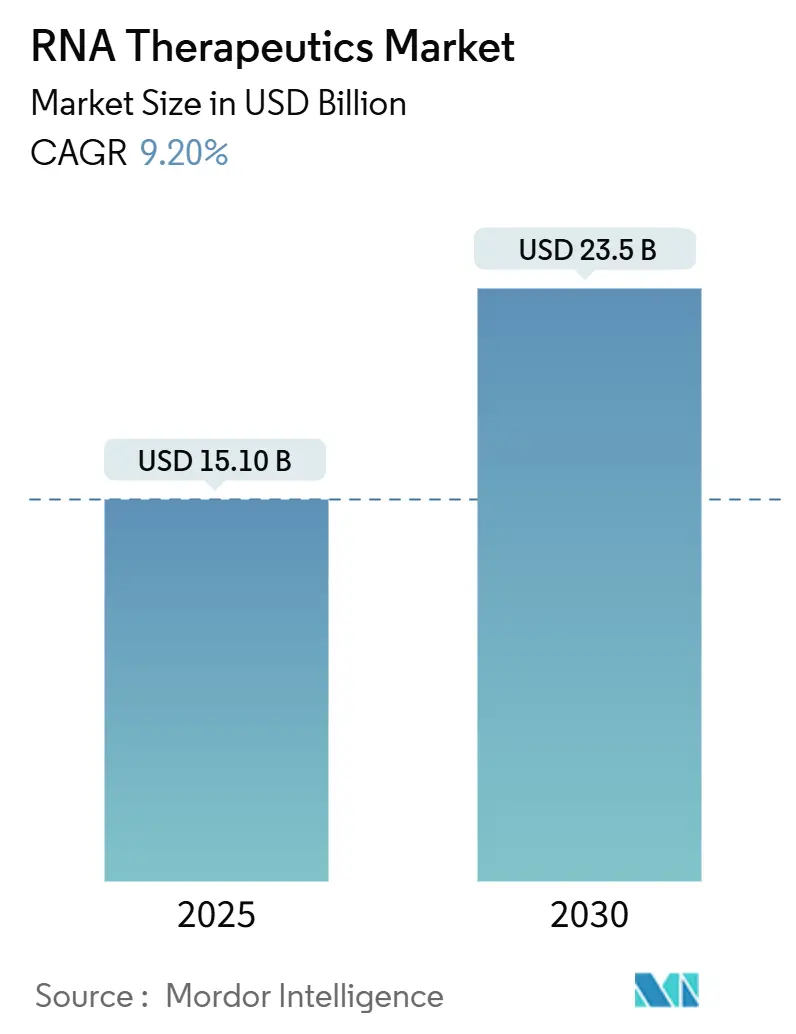

| Taille du Marché (2025) | 15.10 Milliards de dollars |

| Taille du Marché (2030) | 23.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.20% CAGR |

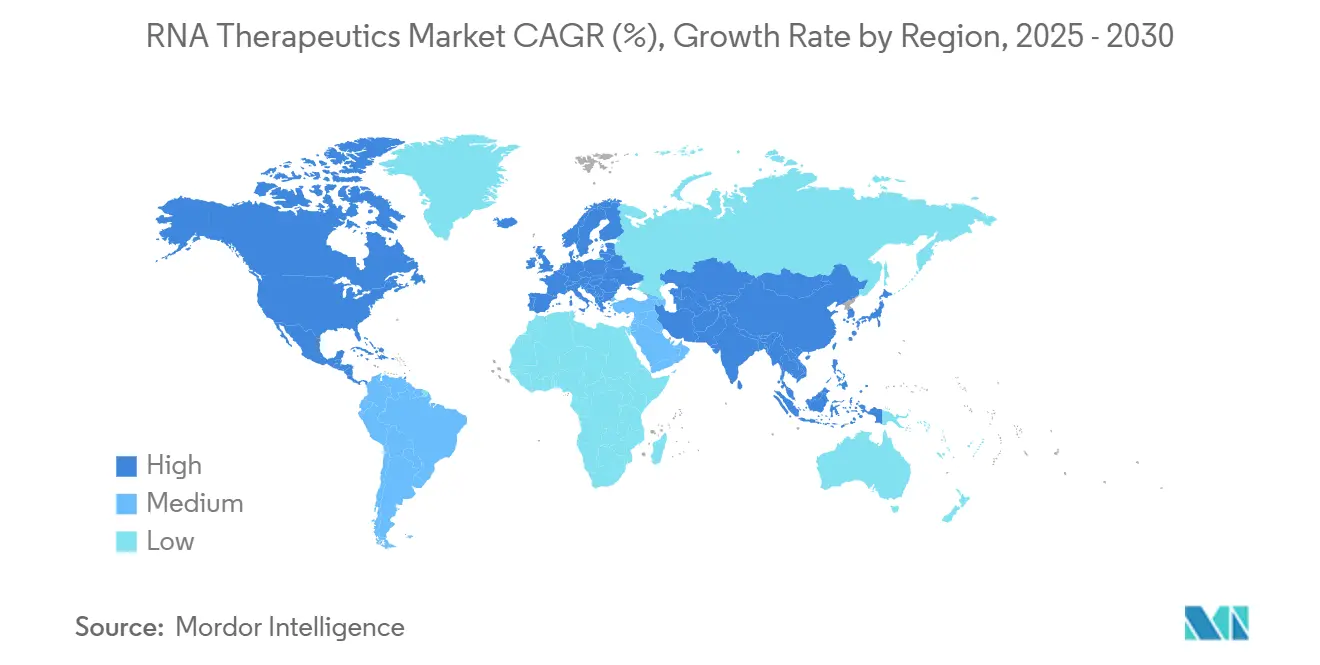

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques ARN par Mordor Intelligence

La taille du marché des thérapeutiques ARN s'élevait à 15,1 milliards USD en 2025 et devrait atteindre 23,5 milliards USD en 2030, ce qui correspond à un CAGR de 9,2 % sur la période d'évaluation. Le financement par capital-risque, qui s'est accéléré après la pandémie, est resté dynamique ; Moderna seule a sécurisé 110 millions USD début 2025, tandis que Stemirna a levé près de 200 millions USD, soulignant la poursuite des flux de capitaux qui soutiennent l'expansion du pipeline dans les domaines de l'oncologie, des maladies rares et des indications infectieuses. La validation clinique de l'ARNm a également raccourci la perception du risque par les investisseurs, poussant davantage de groupes pharmaceutiques vers des acquisitions de plateformes et des collaborations. Les agences réglementaires ont renforcé cette dynamique en publiant des orientations plus claires sur la sécurité des oligonucléotides et de multiples désignations de voie accélérée, réduisant ainsi l'incertitude liée au développement. Les investissements manufacturiers en Asie-Pacifique renforcent la compétitivité régionale en termes de coûts, tandis que les outils de conception assistés par l'IA raccourcissent les cycles de découverte et optimisent la délivrance, élargissant ainsi la base de patients adressables. Collectivement, ces facteurs positionnent le marché des thérapeutiques ARN pour une expansion soutenue à deux chiffres à mesure que de nouvelles modalités passent de la preuve de concept à la maturité commerciale.

Points Clés du Rapport

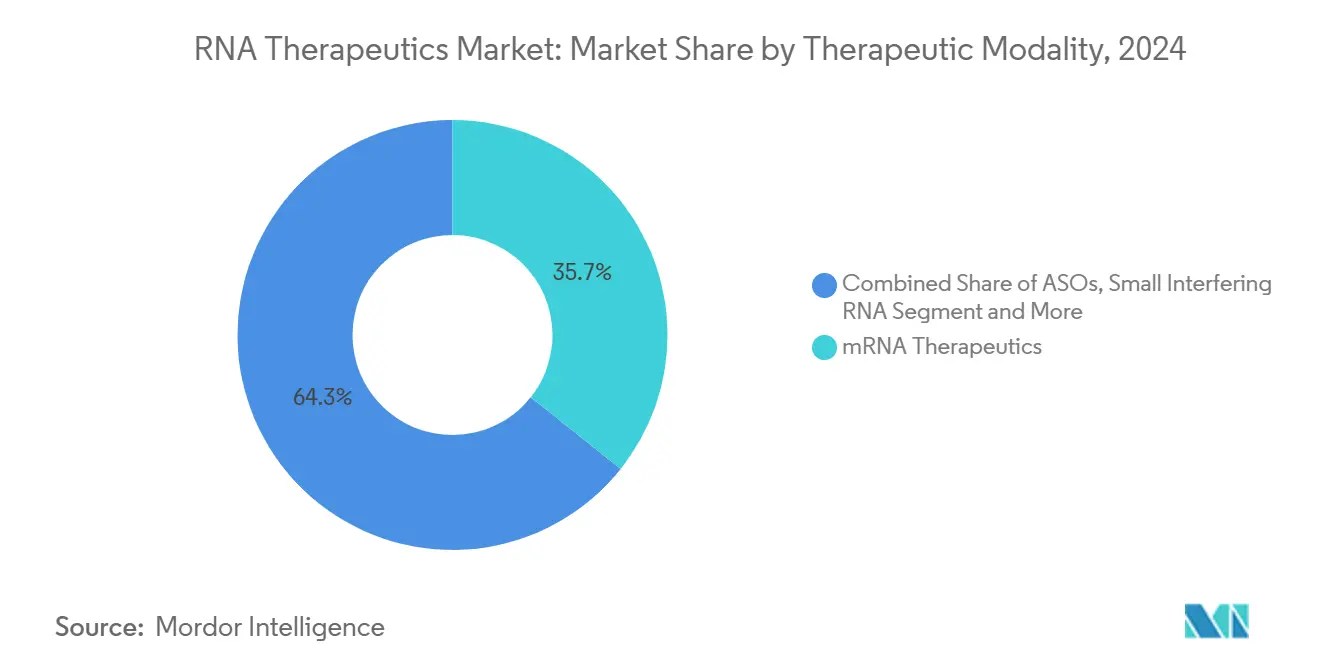

- Par modalité thérapeutique, l'ARNm a représenté 35,7 % de la part du marché des thérapeutiques ARN en 2024 ; l'ARN auto-amplifiant est en passe de croître à un CAGR de 22,5 % jusqu'en 2030.

- Par application, l'oncologie a dominé avec une part de revenus de 34,2 % de la taille du marché des thérapeutiques ARN en 2024 et devrait progresser à un CAGR de 15,2 % entre 2025 et 2030.

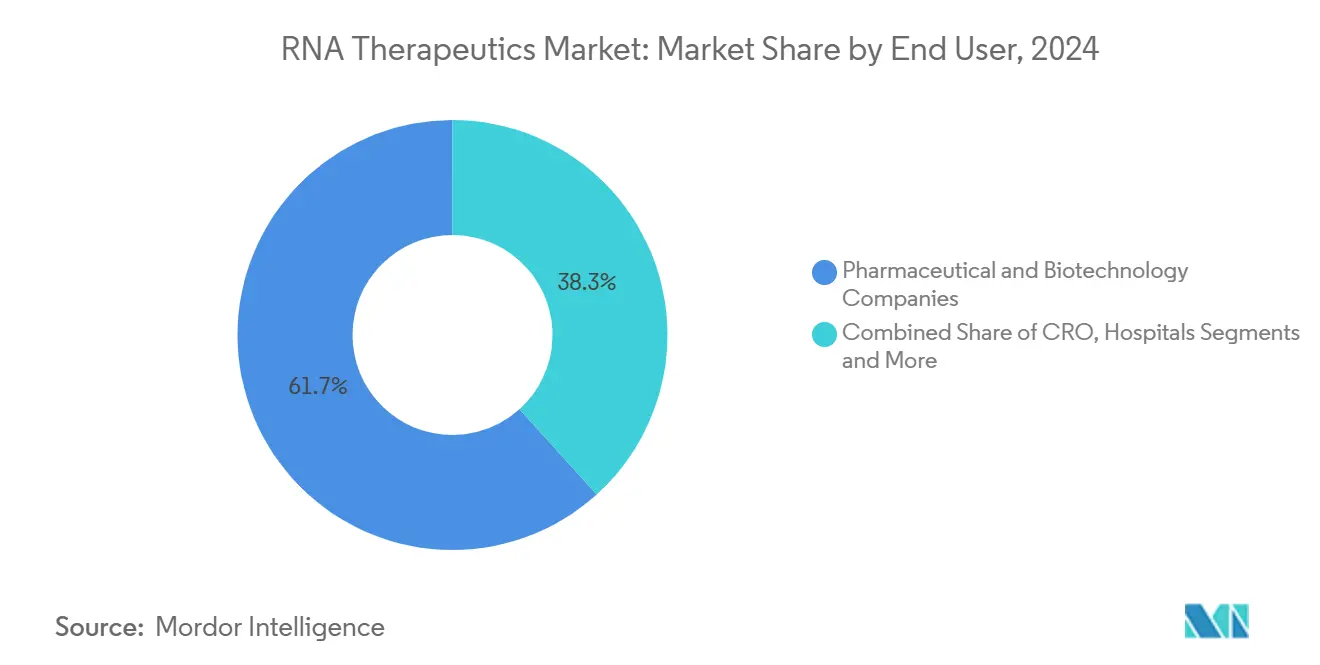

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 61,7 % de la demande en 2024, tandis que les organisations de recherche sous contrat affichent la croissance la plus élevée à un CAGR de 9,8 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a représenté une part de revenus de 36,2 % en 2024, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 18,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Thérapeutiques ARN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le succès des vaccins validés par la COVID-19 stimule le financement de la plateforme ARNm | +2.10% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| La falaise des expirations de brevets pousse l'industrie pharmaceutique vers de nouvelles modalités ARN | +1.80% | Amérique du Nord, Union Européenne, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Voies accélérées de la FDA pour les médicaments ARN destinés aux maladies rares | +1.40% | Mondial, porté par les précédents américains | Court terme (≤ 2 ans) |

| La découverte de cibles assistée par l'IA raccourcit le cycle de conception des médicaments ARN | +1.20% | Pôles technologiques en Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| L'ARN auto-amplifiant à faible coût réduit la dose et le coût des marchandises vendues de plus de 70 % | +1.90% | Mondial, plus fort dans les marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Expansion de la capacité des CDMO de nanoparticules lipidiques BPF en Asie-Pacifique | +0.80% | Pôles manufacturiers en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le Succès des Vaccins Validés par la COVID-19 Stimule le Financement de la Plateforme ARNm

La preuve commerciale apportée par les vaccins ARNm contre la COVID-19 a repositionné l'ARN d'un outil expérimental à une plateforme thérapeutique grand public, catalysant les plus importants tours de financement jamais enregistrés dans ce domaine, tels que la Série A de 300 millions USD de ReNAgade et l'offre complémentaire de 345 millions USD d'Avidity Biosciences. Plus de 970 programmes ARN étaient actifs dans le monde en 2024, avec une accélération des inscriptions aux essais reflétant la confiance accrue des médecins et des patients. La familiarité réglementaire acquise pendant la pandémie s'est traduite par des cycles d'examen plus rapides pour les actifs non vaccinaux, réduisant la pression sur les délais de mise sur le marché. Les stratèges pharmaceutiques considèrent désormais l'ARN comme une modalité essentielle pour la diversification du pipeline, notamment en oncologie et dans les maladies rares, où la capacité à exprimer ou à faire taire n'importe quelle protéine reste inégalée. Les investissements manufacturiers s'appuient sur l'infrastructure vaccinale, donnant à l'Amérique du Nord et à l'Europe un avantage d'échelle à court terme tout en bénéficiant encore aux marchés émergents grâce aux programmes de transfert de technologie.

La Falaise des Expirations de Brevets Pousse l'Industrie Pharmaceutique vers de Nouvelles Modalités ARN

L'érosion des blockbusters s'intensifie à mesure que les brevets sur les petites molécules les plus vendues expirent ; les thérapeutiques ARN raccourcissent les délais de développement à environ cinq ans, ce qui en fait des candidats idéaux pour combler les lacunes du pipeline des entreprises confrontées à des déficits de revenus. Des alliances à forte valeur ajoutée, telles que l'accord d'édition d'exons ARN de 1,8 milliard USD de Roche, illustrent l'urgence des entreprises à sécuriser des actifs différenciés. Au-delà de la rapidité, les modalités ARN s'attaquent à des cibles non médicamentables, élargissant l'espace thérapeutique blanc sans nécessiter de vastes campagnes de chimie médicinale. La clarté réglementaire issue des récentes orientations de sécurité de la FDA réduit davantage le risque des décisions d'investissement, encourageant des transactions à un stade plus précoce. Ce moteur structurel devrait renforcer l'activité de consolidation et de licences sur l'horizon de prévision à mesure que les portefeuilles traditionnels arrivent à maturité.

Voies Accélérées de la FDA pour les Médicaments ARN destinés aux Maladies Rares

Des programmes américains dédiés tels que START et de multiples désignations de voie accélérée ont convergé pour comprimer les délais réglementaires pour les actifs ARN orphelins ; les bénéficiaires récents incluent RZ-001 pour le carcinome hépatocellulaire et ACDN-01 pour la maladie de Stargardt.[1]Bureau du Commissaire, "Programme Pilote de Soutien aux Essais Cliniques Faisant Avancer les Thérapeutiques des Maladies Rares (START)," FDA, fda.gov La position favorable de l'agence incite les régulateurs mondiaux à harmoniser les critères d'examen, créant un environnement prévisible pour les développeurs ciblant de petites populations de patients. La réduction du temps et des coûts permet aux entreprises de poursuivre des indications historiquement considérées comme marginales sur le plan commercial, élargissant ainsi la portée thérapeutique. Les groupes de défense des patients ont également intensifié leur pression pour un accès rapide, renforçant la position de l'agence. Collectivement, ces facteurs renforcent l'attrait du marché des thérapeutiques ARN pour le capital-risque et les investisseurs stratégiques à la recherche de points d'inflexion plus précoces.

La Découverte de Cibles Assistée par l'IA Raccourcit le Cycle de Conception des Médicaments ARN

Des modèles d'apprentissage profond tels que COMET du MIT et BInD du KAIST automatisent la sélection des nanoparticules lipidiques et la conception in silico de candidats ciblant 2 900 récepteurs sans données structurales préalables, réduisant les cycles de découverte de plusieurs années à quelques mois.[2]Institut de Technologie du Massachusetts, "Un modèle d'IA prédit de meilleures nanoparticules pour une délivrance efficace de vaccins ARN," phys.org Les flux de travail computationnels sont particulièrement synergiques avec la nature programmable de l'ARN, permettant une itération rapide des séquences que les petites molécules traditionnelles ne peuvent égaler. Les premiers adoptants rapportent une attrition plus faible et de meilleurs profils de fabricabilité, se traduisant par une productivité de portefeuille plus élevée. Les collaborations stratégiques, notamment le partenariat de Daiichi Sankyo avec Nosis Biosciences, illustrent l'avantage concurrentiel de l'intégration de l'IA dans les pipelines de conception ARN. Ce moteur devrait produire un flux régulier de candidats optimisés entrant en phase d'essais cliniques à moyen terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'inefficacité de l'échappement endosomal limite la biodisponibilité de la charge utile | -1.60% | Mondial, aigu dans les tissus non hépatiques | Long terme (≥ 4 ans) |

| La complexité de la logistique de la chaîne du froid en dehors des marchés à revenus élevés | -1.10% | Afrique, Amérique latine, Asie rurale | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la capacité de synthèse des oligonucléotides | -0.90% | Mondial, concentré dans des usines spécialisées | Court terme (≤ 2 ans) |

| Risque de contrôle des exportations géopolitique sur la technologie ARN à double usage | -0.70% | Corridors États-Unis–Chine, mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Inefficacité de l'Échappement Endosomal Limite la Biodisponibilité de la Charge Utile

Moins de 10 % de la charge des nanoparticules lipidiques atteint généralement le cytosol, obligeant à des doses plus élevées qui gonflent les coûts de fabrication et amplifient les risques pour la sécurité. Bien que les conceptions inspirées des vésicules extracellulaires et les lipides ionisables aient porté les taux d'échappement au-dessus de 20 % dans des modèles précliniques, une traduction clinique robuste reste en attente. Le défi est le plus sévère dans les tissus extrahépatiques, où les avantages de tropisme existants sont minimes. Les entreprises consacrent des budgets de R&D considérables à de nouvelles chimies et vecteurs biologiques, mais la complexité des voies endosomales suggère des délais de plusieurs années avant que des percées fiables n'émergent. En attendant, l'inefficacité de la délivrance tempérera la trajectoire globale de croissance du marché des thérapeutiques ARN.

La Complexité de la Logistique de la Chaîne du Froid en Dehors des Marchés à Revenus Élevés

De nombreuses formulations ARN nécessitent encore un stockage à -80 °C, une spécification qui met à rude épreuve les réseaux de distribution dans les économies en développement et les régions rurales. Les lacunes de l'approvisionnement entravent l'accès équitable et ralentissent la réalisation des revenus sur les marchés à forte population. Des collaborations de recherche, telles que l'initiative GSK–Imperial College visant à créer des formulations stables à température ambiante, témoignent de progrès techniques mais restent à des stades cliniques précoces.[3]Navta Hussain, "GSK et Imperial pour éliminer le stockage coûteux en chaîne du froid des vaccins ARN," Imperial College London, imperial.ac.uk Tant que les produits thermostables ne seront pas mis à l'échelle, les fabricants devront investir dans une infrastructure ultra-froide ou accepter une portée de marché restreinte, maintenant la pénétration à court terme orientée vers les géographies à revenus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité Thérapeutique : La Domination de l'ARNm Face à la Disruption de l'ARN Auto-Amplifiant

L'ARN messager a conservé une part de 35,7 % du marché des thérapeutiques ARN en 2024, bénéficiant du statut de premier entrant et des chaînes d'approvisionnement vaccinales établies. La taille du marché des thérapeutiques ARN pour les actifs ARNm devrait se développer régulièrement grâce aux vaccins anticancéreux et aux applications de remplacement enzymatique qui s'appuient sur les plans de fabrication existants. Les oligonucléotides antisens maintiennent des revenus durables comme l'illustre Spinraza, confirmant l'acceptation par les patients et les payeurs des interventions ARN dans les maladies neurologiques rares.

L'ARN auto-amplifiant, bien que partant d'une base plus modeste, devrait afficher un CAGR de 22,5 % jusqu'en 2030, reflétant une économie de dose supérieure pouvant réduire le coût de traitement par patient de plus de 70 %. Le petit ARN interférent continue d'élargir son empreinte clinique au-delà des cibles hépatiques, comme le démontre l'approbation d'Amvuttra pour la cardiomyopathie, et les analystes s'attendent à ce que les extensions d'indication diversifient les flux de revenus. Les aptamères et les agents microARN restent de niche, limités par des préoccupations de délivrance et hors cible, mais l'ingénierie de plateforme en cours pourrait débloquer des indications à plus haute valeur ajoutée. La dynamique concurrentielle favorise de plus en plus les entreprises qui construisent des portefeuilles multi-modalités qui couvrent le risque technique tout en maximisant la couverture des maladies.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Application : Leadership de l'Oncologie sur l'Ensemble des Indicateurs de Croissance

L'oncologie a capturé 34,2 % des revenus de 2024, soulignant la capacité de l'ARN à encoder simultanément des néoantigènes spécifiques aux patients et à faire taire les drivers oncogéniques. Le segment progresse à un CAGR de 15,2 % grâce aux synergies avec l'immuno-oncologie, notamment les processus CAR-T améliorés par l'ARNm qui augmentent la persistance de la thérapie cellulaire. Le marché des thérapeutiques ARN est prêt à bénéficier davantage des essais en panier qui recrutent à travers les types de tumeurs en utilisant des signatures moléculaires partagées, accélérant les résultats statistiques et les soumissions réglementaires.

Les programmes sur les maladies génétiques restent le deuxième plus grand segment, tirant parti des chimies de modulation de l'épissage qui démontrent des effets cliniquement significatifs, souvent curatifs, avec une fréquence de dosage limitée. Les pipelines de maladies infectieuses restent actifs au-delà de la COVID-19, ciblant des modèles universels contre la grippe et de réponse rapide aux pandémies pouvant entrer en phase d'essais cliniques dans les 100 jours suivant le séquençage du pathogène. Les maladies cardiovasculaires et métaboliques montrent des promesses grâce à l'inhibition par petit ARN interférent ciblant le foie de protéines circulantes, tandis que les applications neurologiques s'efforcent de surmonter les obstacles de la barrière hémato-encéphalique en utilisant des vecteurs de transport à médiation réceptorielle.

Par Utilisateur Final : Concentration Pharmaceutique au Milieu de l'Accélération des Organisations de Recherche sous Contrat

Les entreprises pharmaceutiques et biotechnologiques ont représenté 61,7 % de la demande mondiale en 2024, reflétant les capacités intégrées nécessaires pour accompagner les actifs ARN complexes de la découverte à la commercialisation. Ces entreprises considèrent les plateformes ARN comme des leviers stratégiques pour compenser les falaises de brevets des petites molécules et diversifier le risque thérapeutique. La taille du marché des thérapeutiques ARN attribuable aux organisations de recherche sous contrat est plus modeste mais croît à un CAGR de 9,8 % à mesure que les commanditaires externalisent les analyses, la toxicologie et les tâches de formulation spécialisées pour accélérer les délais.

Les centres académiques continuent de fournir une innovation en phase précoce et d'accorder des licences technologiques une fois les jalons de traduction atteints, tandis que les réseaux hospitaliers fonctionnent principalement comme des sites d'administration plutôt que des centres d'approvisionnement. La complexité croissante de la science de la délivrance incite à des modèles d'engagement hybrides où les organisations de recherche sous contrat s'intègrent directement au sein des équipes des commanditaires, fournissant un soutien de bout en bout depuis la synthèse des oligonucléotides jusqu'à la compilation du dossier réglementaire.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a conservé une part de 36,2 % en 2024 grâce à la familiarité avec les voies réglementaires de la FDA, la profondeur du capital-risque et la concentration de la fabrication BPF, qui réduisent conjointement les frictions d'intégration pour les nouveaux entrants. La région abrite également la plupart des pionniers de la conception de médicaments par IA, accélérant le débit des candidats et renforçant son leadership. L'Asie-Pacifique devrait enregistrer un CAGR de 18,9 % à mesure que les gouvernements financent la construction d'installations ; l'expansion des oligonucléotides de 126 millions USD de ST Pharm et le lancement d'Aurora Biosynthetics en Australie illustrent les engagements à localiser l'approvisionnement.

Les marchés de l'Union Européenne bénéficient de cadres réglementaires harmonisés et de réseaux de CDMO expérimentés, mais les réalignements liés au Brexit ont déplacé certaines activités d'essais et de fabrication vers des pôles continentaux.

Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent des poches d'opportunités contraintes par les limitations de la chaîne du froid ; des initiatives ciblées de transfert de technologie et des installations modulaires de remplissage-finition visent à combler les lacunes d'accès. Les contrôles à l'exportation géopolitiques introduits en janvier 2025 ajoutent des couches de conformité pour les corridors États-Unis–Chine, incitant les commanditaires multinationaux à adopter un double approvisionnement pour protéger la continuité de l'approvisionnement.

Paysage Concurrentiel

Le marché des thérapeutiques ARN se situe à un niveau de concentration modéré où les titans précoces des vaccins coexistent avec une longue traîne de spécialistes de modalités. Moderna et BioNTech continuent de dominer les revenus grâce aux actifs hérités de la pandémie et à l'étendue du pipeline en oncologie, tandis qu'Alnylam et Ionis s'appuient sur des franchises de maladies rares qui génèrent des flux de trésorerie prévisibles. Les challengers émergents se différencient par des innovations en matière de délivrance, telles que les constructions d'ARN circulaire qui améliorent la durée d'expression et réduisent l'activation immunitaire innée ; RXRG001 de RiboX est devenu le premier actif circulaire à obtenir une autorisation clinique fin 2024.

Les alliances stratégiques accélèrent le développement des capacités : Merck s'est associé à Orna Therapeutics pour l'ARN circulaire en mars 2025, Roche a licencié la plateforme d'édition d'exons d'Ascidian, et Evonik s'est allié à ST Pharm pour intégrer la production de nanoparticules lipidiques à la synthèse d'oligonucléotides. Les start-ups axées sur l'IA, soutenues par de grands modèles de langage et des lacs de données génomiques, courtisent les capitaux propres des grandes entreprises pharmaceutiques pour mettre à l'échelle la validation en laboratoire humide. Les dépôts de brevets révèlent une course vers la délivrance extrahépatique et l'optimisation de l'échappement endosomal, suggérant que la différenciation à court terme dépendra de l'accès aux tissus plutôt que de la chimie de la charge utile.

Une consolidation à long terme est attendue à mesure que l'intensité capitalistique augmente et que les attentes réglementaires s'élèvent, incitant les acteurs plus petits soit à se spécialiser dans des niches de plateforme, soit à entrer dans des voies d'acquisition. Cependant, la vélocité de l'innovation et la diversité des options de modalités assurent un dynamisme concurrentiel soutenu, empêchant toute entité unique de bloquer l'entrée de nouveaux venus.

Leaders du Secteur des Thérapeutiques ARN

Moderna

BioNTech

Alnylam Pharmaceuticals

Ionis Pharmaceuticals

Sarepta Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Merck a conclu une collaboration stratégique avec Orna Therapeutics pour accélérer les plateformes d'ARN circulaire.

- Février 2025 : Alnylam a obtenu l'approbation de la FDA pour l'extension d'indication d'Amvuttra dans la cardiomyopathie amyloïde à transthyrétine.

- Novembre 2024 : RXRG001 de RiboX est devenu la première thérapeutique à ARN circulaire autorisée pour l'évaluation clinique dans la xérostomie induite par irradiation.

- Novembre 2024 : City Therapeutics a été lancée avec un financement de Série A de 135 millions USD pour faire avancer les pipelines d'ARNi ciblés.

Portée du Rapport Mondial sur le Marché des Thérapeutiques ARN

| Oligonucléotides Antisens |

| Petit ARN Interférent (ARNsi) |

| Thérapeutiques MicroARN (ARNmi) |

| Thérapeutiques ARN Messager (ARNm) |

| Aptamères ARN |

| Oncologie |

| Maladies Génétiques |

| Maladies Infectieuses |

| Maladies Cardiovasculaires et Métaboliques |

| Troubles Neurologiques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Établissements Académiques et de Recherche |

| Organisations de Recherche sous Contrat |

| Hôpitaux et Cliniques Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité Thérapeutique | Oligonucléotides Antisens | |

| Petit ARN Interférent (ARNsi) | ||

| Thérapeutiques MicroARN (ARNmi) | ||

| Thérapeutiques ARN Messager (ARNm) | ||

| Aptamères ARN | ||

| Par Application | Oncologie | |

| Maladies Génétiques | ||

| Maladies Infectieuses | ||

| Maladies Cardiovasculaires et Métaboliques | ||

| Troubles Neurologiques | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Établissements Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat | ||

| Hôpitaux et Cliniques Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des thérapeutiques ARN ?

La taille du marché des thérapeutiques ARN a atteint 15,0 milliards USD en 2025.

À quelle vitesse le secteur devrait-il croître d'ici 2030 ?

Les revenus devraient se développer à un CAGR de 9,2 %, atteignant 23,5 milliards USD d'ici 2030.

Quelle modalité thérapeutique génère le plus de revenus aujourd'hui ?

L'ARN messager détient la plus grande part à 35,7 %, soutenu par une infrastructure de fabrication robuste.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 18,9 % jusqu'en 2030, portée par de nouvelles capacités de fabrication BPF.

Quel obstacle technique majeur limite une adoption plus large ?

L'inefficacité de l'échappement endosomal restreint la délivrance cytosolique, limitant la biodisponibilité de la charge utile à moins de 10 %.

Comment les régulateurs soutiennent-ils les programmes pour les maladies rares ?

La FDA accorde des désignations de voie accélérée et orphelines dans le cadre d'initiatives telles que le Programme Pilote START, raccourcissant les délais de développement.

Dernière mise à jour de la page le: