Taille et Part du Marché de la Synthèse Enzymatique d'ADN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.35 Milliards de dollars |

| Taille du Marché (2030) | 1.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Synthèse Enzymatique d'ADN par Mordor Intelligence

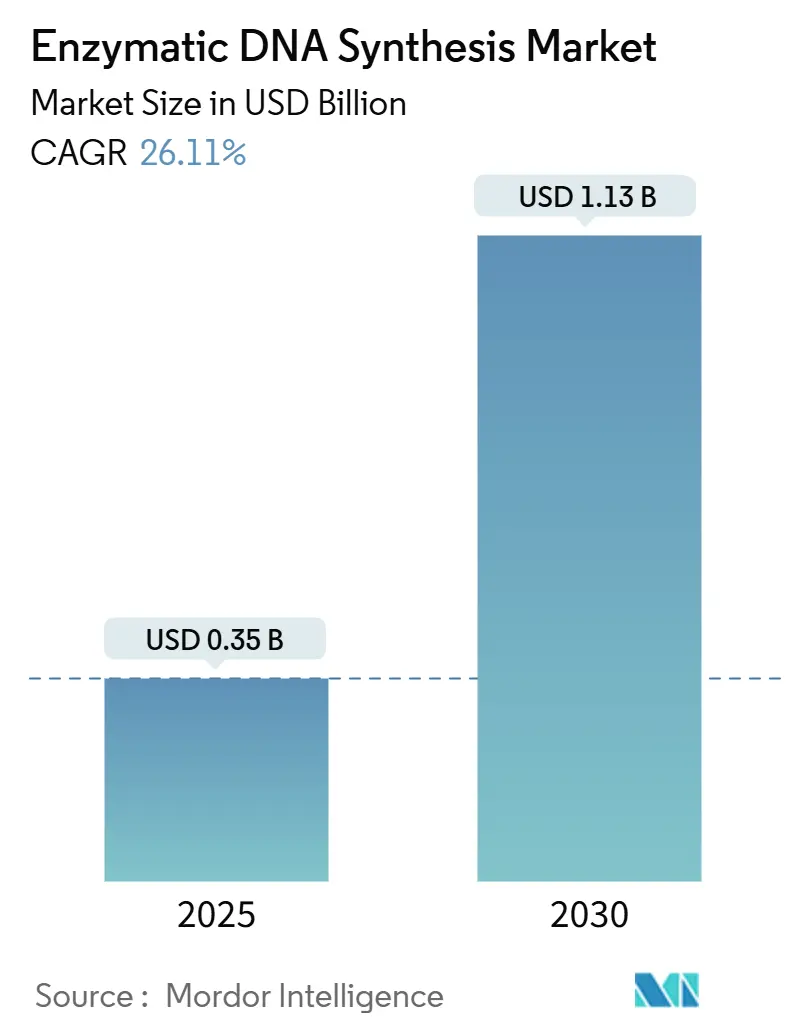

La taille du marché de la synthèse enzymatique d'ADN a atteint 355,82 millions USD en 2025 et devrait croître jusqu'à 1,134 milliard USD d'ici 2030, progressant à un TCAC de 26,11 %. Les investissements en capital-risque dépassant 1 milliard USD depuis 2023, les polymérases conçues par intelligence artificielle qui font passer les taux d'erreur en dessous de 0,05 % par kilobase, et les mandats de biofabrication distribuée financés par la défense accélèrent collectivement l'adoption dans les pipelines de recherche et thérapeutiques. Les entreprises poursuivant des objectifs de neutralité carbone favorisent de plus en plus les flux de travail sans solvant qui réduisent l'utilisation de solvants de 90 % et diminuent les impacts environnementaux. L'Amérique du Nord détient le leadership avec une part de revenus de 43,56 %, mais la région Asie-Pacifique se développe le plus rapidement grâce à l'harmonisation réglementaire et aux nouvelles capacités biopharmaceutiques. La thérapie génique et cellulaire reste le domaine d'application le plus important, tandis que le stockage de données ADN enregistre les gains les plus rapides alors que les fournisseurs de services cloud testent des prototypes à l'échelle du téraoctet.

Principaux Enseignements du Rapport

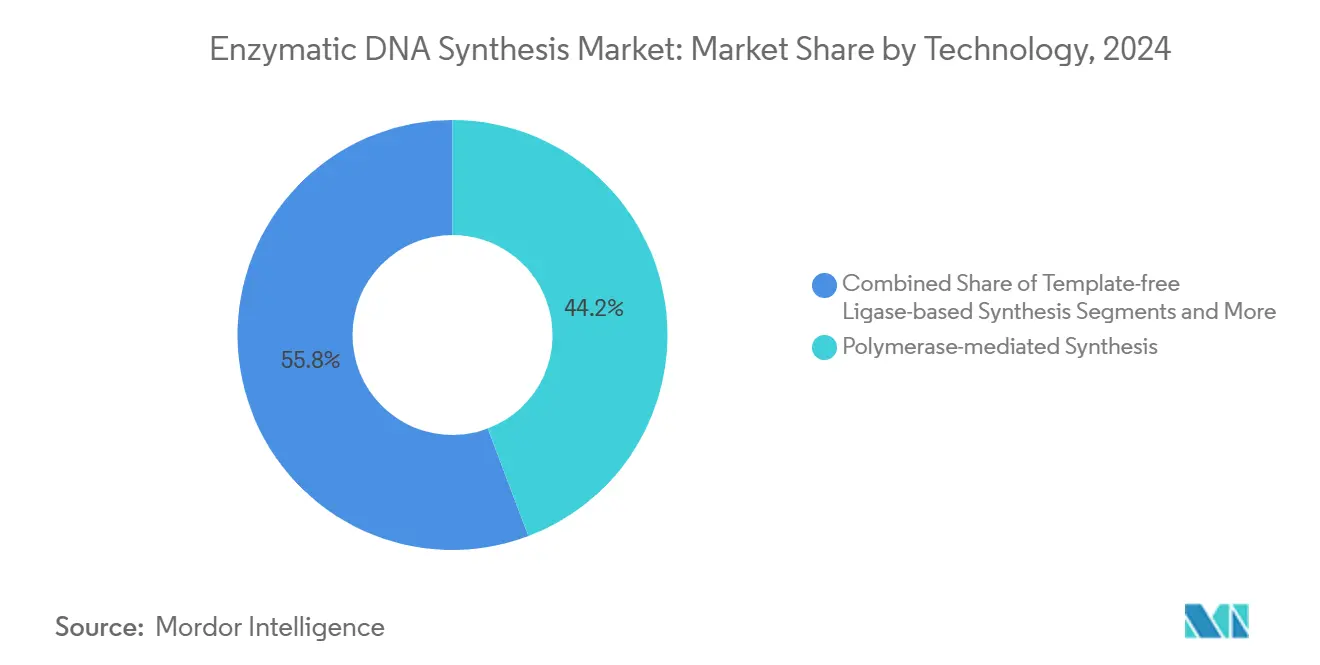

- Par technologie, les plateformes à base de polymérase ont dominé avec 44,25 % de la part du marché de la synthèse enzymatique d'ADN en 2024, tandis que les systèmes TdT devraient progresser à un TCAC de 30,42 % jusqu'en 2030.

- Par application, la thérapie génique et cellulaire a représenté 36,73 % des revenus en 2024 ; le stockage de données ADN devrait se développer à un TCAC de 39,58 % jusqu'en 2030.

- Par longueur de fragment, les courts oligonucléotides représentaient 53,47 % de la taille du marché de la synthèse enzymatique d'ADN en 2024 et les constructions longues progressent à un TCAC de 28,41 % jusqu'en 2030.

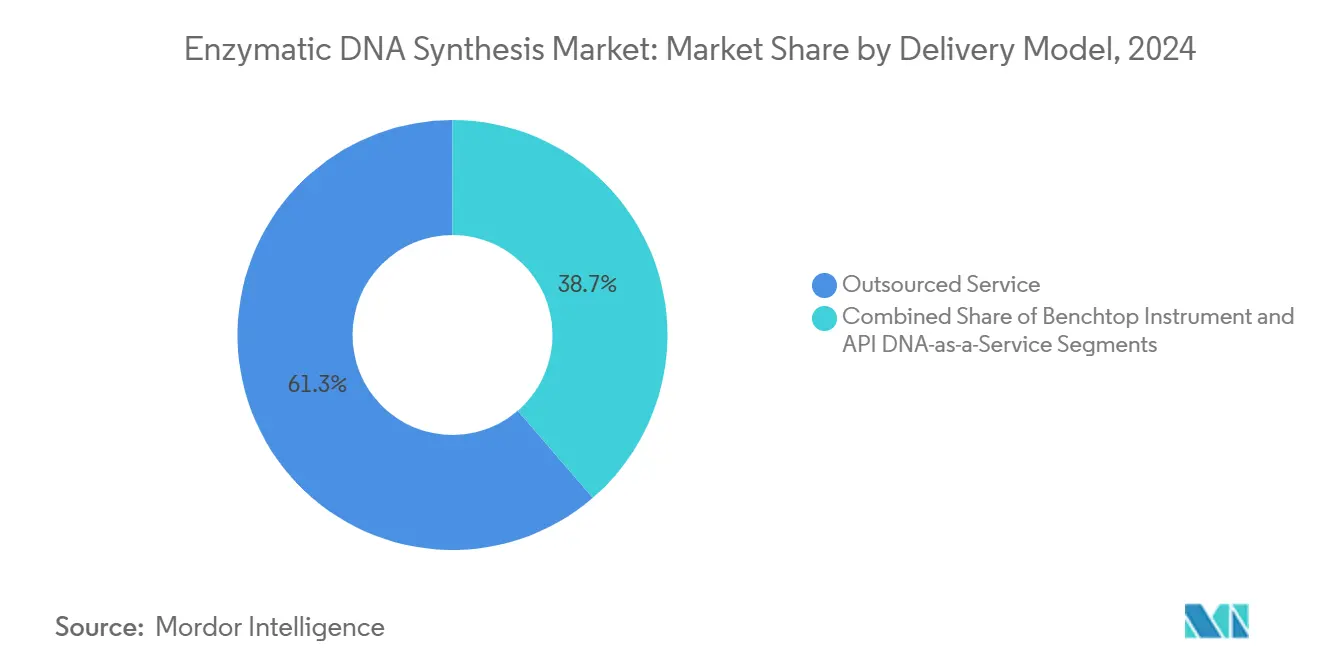

- Par modèle de livraison, les services externalisés représentaient 61,32 % des revenus en 2024 ; les instruments de paillasse progressent à un TCAC de 29,66 % jusqu'en 2030.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques contrôlaient 51,74 % de la demande en 2024, tandis que les start-ups de biologie synthétique affichent la croissance la plus rapide à un TCAC de 29,39 % jusqu'en 2030.

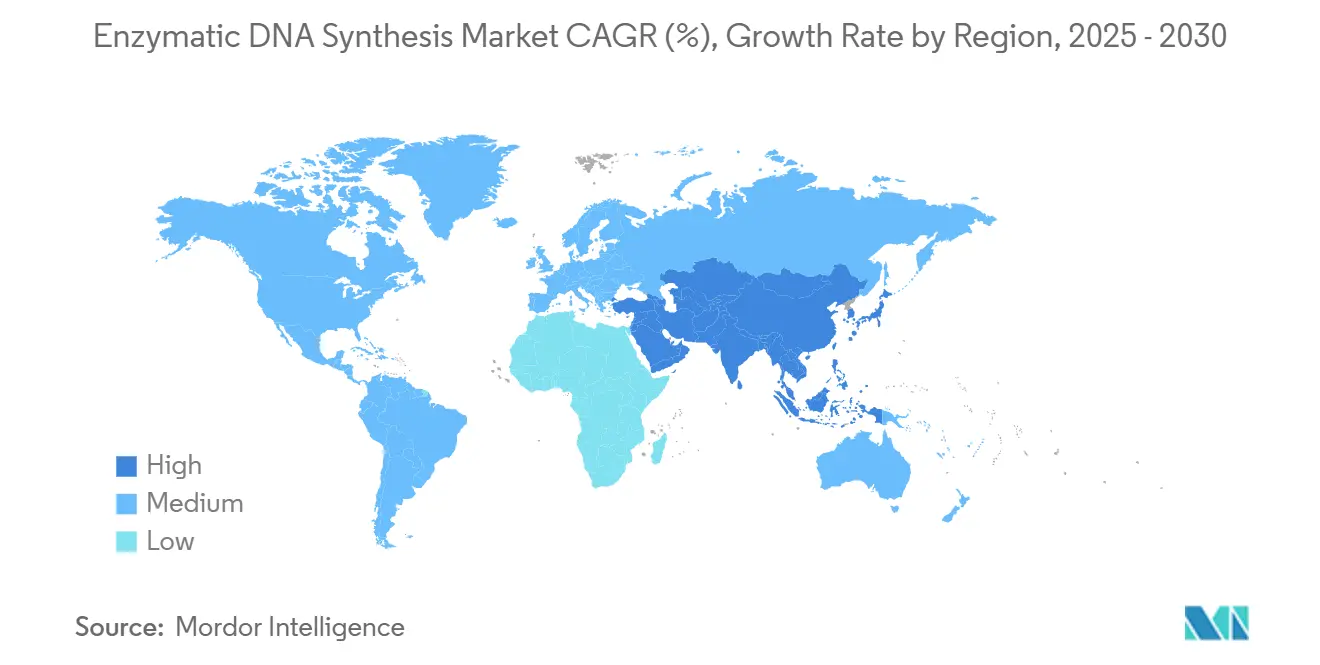

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 43,56 % en 2024, mais l'Asie-Pacifique est en voie d'atteindre un TCAC de 28,79 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Synthèse Enzymatique d'ADN

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse des coûts de synthèse d'oligonucléotides en dessous de 0,01 USD par base dans les instruments de paillasse | +4.2% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de longs fragments de gènes (>5 kb) dans les pipelines de thérapie cellulaire et génique | +5.8% | Amérique du Nord et Union Européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Afflux de capital-risque dépassant 1 milliard USD depuis 2023 pour les plateformes enzymatiques de paillasse | +3.9% | Mondial, concentré aux États-Unis, au Royaume-Uni, en Allemagne | Court terme (≤ 2 ans) |

| Polymérases conçues par intelligence artificielle réduisant les taux d'erreur à <0,05 % par kilobase | +4.7% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Union Européenne | Moyen terme (2-4 ans) |

| Mandats de biofabrication distribuée financés par la défense pour la production rapide d'ADN à la demande | +3.1% | États-Unis en premier, expansion vers les nations alliées | Long terme (≥ 4 ans) |

| Objectifs de neutralité carbone des entreprises favorisant les flux de travail de synthèse sans solvant | +2.8% | Mondial, traction la plus forte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts de Synthèse d'Oligonucléotides en Dessous de 0,01 USD par Base dans les Instruments de Paillasse

La production sur réseau fournit désormais des bases à 0,00001 à 0,001 USD, réduisant considérablement les coûts de recherche et ouvrant l'accès aux laboratoires de plus petite taille.[1]R. Tromans, "Synthèse de courts fragments d'ADN et d'ARN par mélange acoustique résonant," Société Royale de Chimie, pubs.rsc.org Les dispositifs enzymatiques de paillasse éliminent les réactifs phosphoramidites et réduisent le temps de manipulation de 85 %, tandis que le mélange acoustique résonant diminue l'utilisation de solvants de 90 % à des rendements comparables.[2]M. Edmonds, "Préférence de séquence et promiscuité d'initiateur pour la synthèse d'ADN de novo par TdT," Instituts Nationaux de la Santé, ncbi.nlm.nih.gov La chute des coûts accélère le prototypage en biologie synthétique et réduit les risques liés aux grandes commandes de gènes. Les systèmes qualité ISO 9001 soutiennent la cohérence de la fabrication, et le programme des Technologies de Fabrication Avancée de la FDA offre une clarté réglementaire aux innovateurs. Les fournisseurs d'équipements d'investissement signalent une base d'installation croissante dans les milieux académiques, indiquant une demande durable au cours des deux prochaines années.

Demande Croissante de Longs Fragments de Gènes (>5 kb) dans les Pipelines de Thérapie Cellulaire et Génique

Des thérapies telles que Casgevy confirment l'utilité clinique des longues constructions d'ADN, avec 29 patients sur 31 bénéficiant d'un soulagement de la douleur. Les plateformes enzymatiques surpassent les méthodes chimiques en livrant des régions variables complètes d'anticorps en semaines plutôt qu'en mois. La TdT modifiée atteint des rendements par étape de 98,7 % pour les séquences étendues, et la conception d'enzymes guidée par intelligence artificielle améliore encore les performances. Les régulateurs ont mis à jour les directives sur l'édition du génome, simplifiant les discussions pré-IND et accélérant les approbations. La demande de charges utiles plus importantes sous-tend de solides vents porteurs à moyen terme, notamment en Amérique du Nord et en Europe, avant de se propager vers l'Asie-Pacifique d'ici 2028.

Afflux de Capital-Risque Dépassant 1 Milliard USD Depuis 2023 pour les Plateformes Enzymatiques de Paillasse

Les investisseurs considèrent la synthèse enzymatique comme une pierre angulaire de la biofabrication distribuée. Des tours de financement tels que la Série A de 58 millions USD de Constructive Bio, la Série B de 35 millions USD d'Elegen, et la Série A de 12,2 millions USD de Molecular Assemblies illustrent cette dynamique. Les entreprises de conception d'enzymes basées sur l'intelligence artificielle attirent des capitaux supplémentaires, comme en témoigne le tour d'amorçage de 6,5 millions EUR de Biomatter. Les alliances stratégiques avec les grands groupes pharmaceutiques, tels que l'accord de licence de GSK avec Elegen, valident davantage le potentiel commercial. Les investisseurs institutionnels citent les cadres clairs de la FDA et des BPF comme facteurs d'atténuation des risques, soutenant le déploiement à court terme de nouveaux systèmes de paillasse.

Polymérases Conçues par Intelligence Artificielle Réduisant les Taux d'Erreur à <0,05 % par Kilobase

Les algorithmes d'apprentissage automatique itèrent désormais les variants de polymérase en semaines, et non en années, atteignant une fidélité qui éclipse la chimie des phosphoramidites. Des chercheurs de l'Université de Californie ont conçu la polymérase TNA 10-92, améliorant l'efficacité pour les matériaux génétiques synthétiques. La plateforme Intelligent Architecture de Biomatter conçoit des enzymes de novo sans modèles naturels, au service de partenaires tels que Thermo Fisher Scientific. Le programme Living Foundries de la DARPA intègre l'intelligence artificielle et l'automatisation pour accélérer le prototypage. L'amélioration de la fidélité renforce la confiance réglementaire et propulse l'adoption à moyen terme dans les domaines thérapeutiques et du stockage de données.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Capacité interne en phosphoramidite encore moins chère à une échelle ≥10 g | -2.8% | Mondial, notamment dans les grandes entreprises pharmaceutiques en Amérique du Nord et dans l'Union Européenne | Moyen terme (2-4 ans) |

| Enchevêtrements de brevets autour de la TdT bloquant la liberté d'exploitation pour les nouveaux entrants | -1.9% | Juridictions de brevets aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Variabilité lot à lot des enzymes entraînant des échecs de contrôle qualité | -2.1% | Centres de fabrication mondiaux, marchés réglementés | Court terme (≤ 2 ans) |

| Faible disponibilité des nucléotides modifiés pour les voies enzymatiques | -1.7% | Chaînes d'approvisionnement en Asie-Pacifique, se propageant dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Capacité Interne en Phosphoramidite Encore Moins Chère à une Échelle ≥10 g

Les grandes usines pharmaceutiques ont déjà amorti les équipements en phase solide qui livrent l'ADN à des coûts unitaires inférieurs lorsque les lots dépassent 10 grammes. Les plateformes chimiques gèrent également des centaines de séquences en parallèle, exploitant les économies d'échelle. Les méthodes enzymatiques font actuellement face à des limitations de débit et à des coûts d'enzymes plus élevés. Certains fabricants maintiennent donc des lignes de synthèse chimique pour la production en vrac tout en réservant les systèmes enzymatiques aux constructions spécialisées. À mesure que les prix des enzymes baissent et que les conceptions de réacteurs arrivent à maturité, le désavantage en termes de coûts devrait se réduire d'ici 2029, mais les vents contraires à court terme persistent.

Enchevêtrements de Brevets Autour de la TdT Bloquant la Liberté d'Exploitation pour les Nouveaux Entrants

Un dense paysage de brevets entoure l'ingénierie de la TdT et les chimies d'extension sans modèle, augmentant les risques de contentieux pour les start-ups.[3]James Field, "Coûts et productivité de la synthèse et du séquençage d'ADN pour 2025," Synthesis, synthesis.cc Les négociations de licences peuvent ralentir les lancements de produits et décourager les investisseurs. Les entreprises réagissent en concevant des polymérases alternatives ou en poursuivant des approches hybrides pour contourner les revendications protégées. Les agences réglementaires restent neutres vis-à-vis des technologies, mais les dossiers doivent détailler soigneusement les positions en matière de propriété intellectuelle pour obtenir les approbations. Le frein est le plus prononcé aux États-Unis et en Europe, où l'application est stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Plateformes à Base de Polymérase Maintiennent leur Leadership

Les systèmes médiés par polymérase détenaient une part de 44,25 % du marché de la synthèse enzymatique d'ADN en 2024, ancrés par des flux de travail familiers et une large disponibilité des réactifs. Les plateformes TdT, bien que plus récentes, devraient afficher un TCAC de 30,42 %, portées par une extension sans modèle qui accommode des motifs complexes ou répétitifs. La taille du marché de la synthèse enzymatique d'ADN pour les plateformes à polymérase devrait dépasser 500 millions USD d'ici 2030, tandis que les revenus TdT progressent encore plus rapidement sur une base plus petite. Les chimies à base de ligase et hybrides répondent aux exigences de niche pour un contrôle précis des séquences ou des bases modifiées, et la synthèse d'acides xénonucléiques suscite un intérêt croissant pour les applications d'édition génique nécessitant de nouveaux squelettes.

Une course concurrentielle se concentre sur la longueur de lecture, la fidélité et l'automatisation. Ansa Biotechnologies livre déjà des synthèses directes de 600 pb et vise 5 000 pb d'ici fin 2025. Camena Bioscience promeut une stratégie sans TdT pour limiter le biais de séquence. Les désignations réglementaires dans le cadre du programme des Technologies de Fabrication Avancée de la FDA simplifient l'adoption, donnant aux fournisseurs conformes un avantage commercial. Sur l'horizon de prévision, le marché de la synthèse enzymatique d'ADN verra coexister plusieurs chimies, chacune optimisée pour des objectifs distincts des utilisateurs finaux.

Par Application : Les Usages Thérapeutiques Dominent les Revenus

La thérapie génique et cellulaire a conservé 36,73 % du chiffre d'affaires 2024, portée par des approbations telles que Casgevy pour la drépanocytose. La taille du marché de la synthèse enzymatique d'ADN au service des développeurs thérapeutiques devrait dépasser 400 millions USD d'ici 2030 à mesure que les actifs en pipeline se multiplient. Le stockage de données ADN, bien que naissant, affiche la progression la plus rapide à un TCAC de 39,58 % alors que Microsoft et Twist prouvent des prototypes à l'échelle du téraoctet. Les bibliothèques d'ARN guide CRISPR, la construction de circuits en biologie synthétique et le diagnostic restent des contributeurs stables, bénéficiant de délais d'exécution plus rapides.

Les partenariats illustrent cette dynamique : GSK a concédé sous licence l'ADN ENFINIA d'Elegen pour accélérer les vaccins à base d'ARN. Twist Bioscience a étendu les fragments de gènes à 5 kb avec une livraison en deux jours, séduisant les clients en ingénierie des protéines et en ARNm. Les régulateurs ont publié des directives sur les vaccins à ADN plasmidique, offrant des voies de soumission claires dans l'Union Européenne. Dans l'ensemble, les segments thérapeutiques et de stockage continueront de tirer le marché de la synthèse enzymatique d'ADN vers l'avant avec des arcs de croissance divergents mais complémentaires.

Par Longueur de Fragment : Les Constructions Longues Gagnent du Terrain

Les courts oligonucléotides de moins de 200 nt dominaient 53,47 % des revenus en 2024 en raison de leur utilisation généralisée dans la PCR et le séquençage. Pourtant, la demande de fragments multi-kilobases s'intensifie, avec des constructions longues dont la croissance est prévue à un TCAC de 28,41 %. La part du marché de la synthèse enzymatique d'ADN pour les longs fragments s'élargira à mesure que les hybrides TdT et polymérase poussent la synthèse fiable au-delà de 1 000 pb. Les fragments de gènes entre 200 nt et 5 kb comblent les besoins de recherche et thérapeutiques, représentant le plus grand bassin de revenus incrémentaux jusqu'en 2030.

Ansa a démontré des rendements de 1 005 bases à 99,9 %, soulignant la faisabilité technique. DNA Script et Evonetix se concurrencent sur les délais d'exécution et l'automatisation pour les utilisateurs de paillasse. À mesure que les applications en aval nécessitent des modèles toujours plus longs, les fournisseurs qui combinent des enzymes à haute fidélité avec une instrumentation évolutive captureront une valeur disproportionnée.

Par Modèle de Livraison : Les Systèmes de Paillasse Reconfigurent l'Accès

Les services de synthèse externalisés ont capturé 61,32 % des revenus 2024, reflétant des relations clients de longue date et des capacités établies. Néanmoins, les instruments de paillasse devraient afficher un TCAC de 29,66 %, aidés par la baisse des coûts d'investissement et les programmes sensibles à la propriété intellectuelle. La taille du marché de la synthèse enzymatique d'ADN pour les solutions de paillasse pourrait dépasser 300 millions USD d'ici 2030. Les portails de commande connectés au cloud et l'intégration d'API facilitent les flux de travail automatisés de conception à construction, tandis que les politiques de biosécurité se concentrent sur le criblage obligatoire des séquences.

Kilobaser propose des synthétiseurs personnels à moins de 50 000 EUR, complétant les cycles en 2,5 minutes. Telesis Bio a obtenu 21 millions USD pour accélérer l'adoption de la plateforme Gibson SOLA, permettant la transcription d'ARNm en une nuit. Les cadres de gouvernance, y compris les contrôles à l'exportation pour les équipements à double usage, façonneront la pénétration du marché, mais la flexibilité de la fabrication sur site soutient une forte croissance dans les secteurs industriel et de la défense.

Par Utilisateur Final : La Pharma en Tête, les Start-ups Accélèrent

Les entreprises pharmaceutiques et biotechnologiques représentaient 51,74 % des ventes en 2024, s'appuyant sur la synthèse enzymatique pour les pipelines de vaccins et de thérapie génique. Les start-ups de biologie synthétique représentent la cohorte à la croissance la plus rapide à un TCAC de 29,39 %, portées par le capital-risque et les produits axés sur la durabilité. Les instituts académiques, les ORC et les CDMO maintiennent une demande stable, tandis que les laboratoires de défense acquièrent des systèmes pour le développement rapide de contre-mesures.

Le partenariat pluriannuel de GSK avec Elegen souligne l'engagement des grands groupes pharmaceutiques. Les attributions de la DARPA soutiennent des usines prototypes visant à produire 1 000 molécules pour une utilisation sur le terrain. Les contraintes de financement au sein du milieu académique constituent des vents contraires mineurs, mais dans l'ensemble, la diversité des utilisateurs renforce la résilience du marché de la synthèse enzymatique d'ADN.

Analyse Géographique

L'Amérique du Nord a conservé son leadership avec une part de revenus de 43,56 % en 2024, ancrée par des clusters de financement en capital-risque en Californie et au Massachusetts et par des directives claires de la FDA sur la fabrication avancée. Le Département de la Défense des États-Unis a fortement investi dans la biofabrication distribuée, accélérant la capacité nationale. Les consortiums universitaires du Canada et les centres de fabrication sous contrat du Mexique complètent la demande régionale.

L'Asie-Pacifique affiche l'expansion la plus rapide à un TCAC de 28,79 % jusqu'en 2030, la Chine autorisant les cultures génétiquement modifiées et développant ses installations d'ARNm. Le Japon, la Corée du Sud et Singapour exploitent leurs atouts en ingénierie de précision pour développer des instruments compacts, tandis que le secteur pharmaceutique indien poursuit la production interne d'ADN. Le réseau académique australien stimule la recherche fondamentale sur les enzymes, favorisant l'innovation régionale.

L'Europe maintient une dynamique stable grâce à des clusters en Allemagne, au Royaume-Uni et en France, où les directives de l'Agence Européenne des Médicaments soutiennent les vaccins à ADN plasmidique. Les réglementations sur la durabilité créent une demande pour les méthodes sans solvant, positionnant la synthèse enzymatique comme un outil de conformité. Le Moyen-Orient et l'Afrique sont en phase d'adoption précoce, axés sur les infrastructures de santé, tandis que l'Amérique du Sud, menée par le Brésil et l'Argentine, investit dans des parcs biotechnologiques qui stimuleront progressivement l'adoption régionale. Collectivement, la diversification géographique protège le marché de la synthèse enzymatique d'ADN contre les ralentissements localisés.

Paysage Concurrentiel

Le marché reste fragmenté, aucune entreprise ne détenant plus de 20 % de part, laissant de la place pour l'innovation et les alliances. Twist Bioscience combine des polymérases propriétaires à haute fidélité avec une fabrication verticale pour rationaliser les coûts. DNA Script fait progresser les instruments de paillasse utilisant la chimie TdT, tandis qu'Ansa et Camena se différencient par la longueur des séquences ou l'atténuation des biais. La collaboration d'Elegen avec GSK d'une valeur de 35 millions USD confirme l'appétit pour les partenariats stratégiques.

Les acquisitions signalent une consolidation : Maravai LifeSciences a acquis l'unité ADN/ARN d'Officinae Bio pour renforcer la fabrication d'ARNm assistée par intelligence artificielle. Les grands fournisseurs renforcent le contrôle de la chaîne d'approvisionnement en développant des enzymes en interne, réduisant la dépendance vis-à-vis des fournisseurs externes. Les contraintes de brevets poussent certaines start-ups vers des chimies hybrides ou nouvelles pour éviter les contentieux. Les capacités d'assurance qualité et les certifications BPF servent de critères d'achat clés, notamment pour les thérapeutiques.

Les acteurs du marché rejoignent de plus en plus des initiatives politiques telles que le Consortium de Sécurité de l'Intelligence Artificielle du Département du Commerce des États-Unis, plaidant pour une bio-automatisation responsable. L'intensité concurrentielle devrait augmenter à mesure que les spin-offs académiques arrivent à maturité et que les entreprises d'électronique entrent dans la fabrication d'instruments. Dans l'ensemble, la collaboration, l'intégration verticale et la préparation réglementaire détermineront les gagnants à long terme sur le marché de la synthèse enzymatique d'ADN.

Leaders du Secteur de la Synthèse Enzymatique d'ADN

-

Ansa Biotechnologies

-

Twist Bioscience

-

Telesis Bio

-

DNA Script

-

Molecular Assemblies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Telesis Bio a obtenu jusqu'à 21 millions USD pour faire progresser Gibson SOLA pour la synthèse rapide d'ADN et d'ARNm sur site.

- Février 2025 : Twist Bioscience a annoncé un chiffre d'affaires trimestriel record et a étendu sa plateforme de synthèse enzymatique d'ADN.

- Février 2025 : Maravai LifeSciences a finalisé l'acquisition de l'activité ADN/ARN d'Officinae Bio pour approfondir la production d'ARNm assistée par intelligence artificielle.

Portée du Rapport Mondial sur le Marché de la Synthèse Enzymatique d'ADN

| Synthèse médiée par polymérase |

| Déoxynucléotidyl transférase terminale (TdT) |

| Synthèse à base de ligase sans modèle |

| Flux de travail chimico-enzymatiques hybrides |

| Plateformes de synthèse d'acides xénonucléiques |

| Thérapie Génique et Cellulaire |

| Édition du Génome par CRISPR |

| Biologie Synthétique et Ingénierie Métabolique |

| Diagnostic (Préparation de Bibliothèques PCR / Séquençage de Nouvelle Génération) |

| Stockage de Données ADN |

| Production de Vaccins et d'ARNm |

| Courts Oligonucléotides (<200 nt) |

| Fragments de Gènes (200 nt – 5 kb) |

| Constructions Longues (>5 kb) |

| Instrument de Paillasse |

| Service Externalisé |

| ADN en tant que Service via Cloud ou API |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| ORC / CDMO |

| Start-ups de Biologie Synthétique |

| Laboratoires Gouvernementaux et de Défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Synthèse médiée par polymérase | |

| Déoxynucléotidyl transférase terminale (TdT) | ||

| Synthèse à base de ligase sans modèle | ||

| Flux de travail chimico-enzymatiques hybrides | ||

| Plateformes de synthèse d'acides xénonucléiques | ||

| Par Application | Thérapie Génique et Cellulaire | |

| Édition du Génome par CRISPR | ||

| Biologie Synthétique et Ingénierie Métabolique | ||

| Diagnostic (Préparation de Bibliothèques PCR / Séquençage de Nouvelle Génération) | ||

| Stockage de Données ADN | ||

| Production de Vaccins et d'ARNm | ||

| Par Longueur de Fragment | Courts Oligonucléotides (<200 nt) | |

| Fragments de Gènes (200 nt – 5 kb) | ||

| Constructions Longues (>5 kb) | ||

| Par Modèle de Livraison | Instrument de Paillasse | |

| Service Externalisé | ||

| ADN en tant que Service via Cloud ou API | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| ORC / CDMO | ||

| Start-ups de Biologie Synthétique | ||

| Laboratoires Gouvernementaux et de Défense | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la synthèse enzymatique d'ADN ?

Le marché était évalué à 355,82 millions USD en 2025 et devrait croître rapidement.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 28,79 % jusqu'en 2030.

Quel domaine d'application génère le plus de revenus ?

La thérapie génique et cellulaire détient la plus grande part à 36,73 % des revenus 2024.

Quel segment technologique prend de l'élan ?

Les plateformes à base de TdT devraient se développer à un TCAC de 30,42 % jusqu'en 2030.

Pourquoi les instruments de paillasse sont-ils importants ?

Ils permettent une synthèse rapide sur site, protégeant la propriété intellectuelle et réduisant les délais d'approvisionnement.

Comment la durabilité affectera-t-elle l'adoption ?

Les méthodes enzymatiques sans solvant s'alignent sur les objectifs de neutralité carbone des entreprises, accélérant l'adoption.

Dernière mise à jour de la page le: