Taille et Part du Marché de la DNA Polymérase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

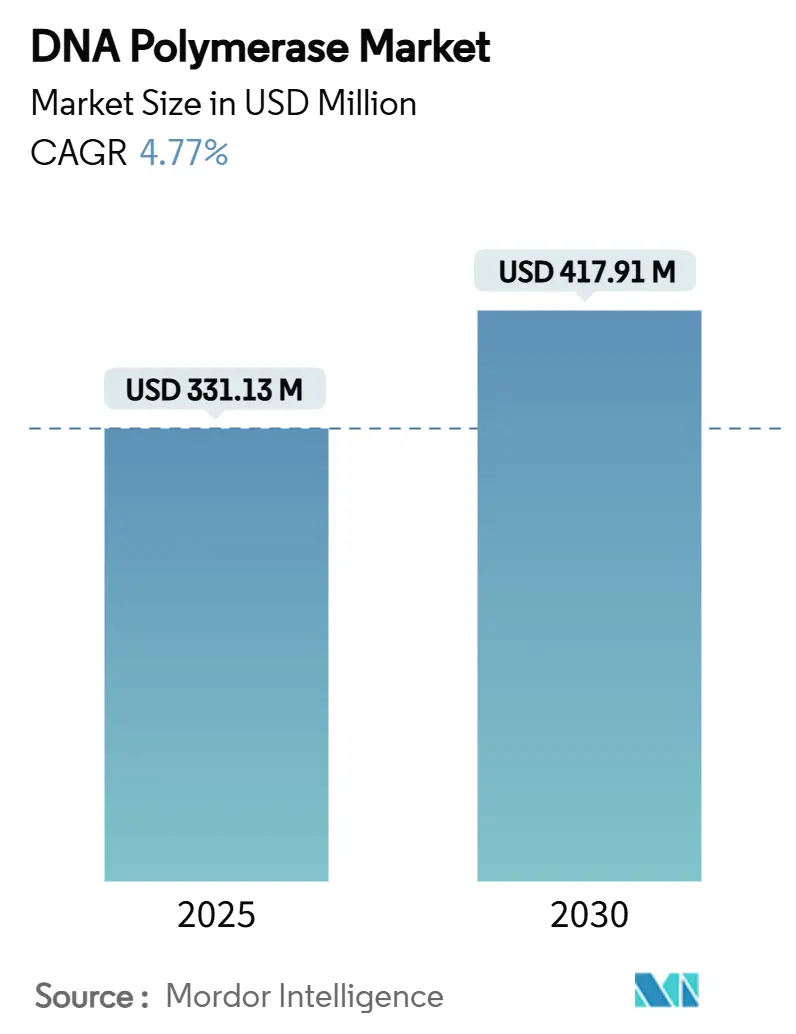

| Taille du Marché (2025) | 331.13 Millions de dollars américains |

| Taille du Marché (2030) | 417.91 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.77% CAGR |

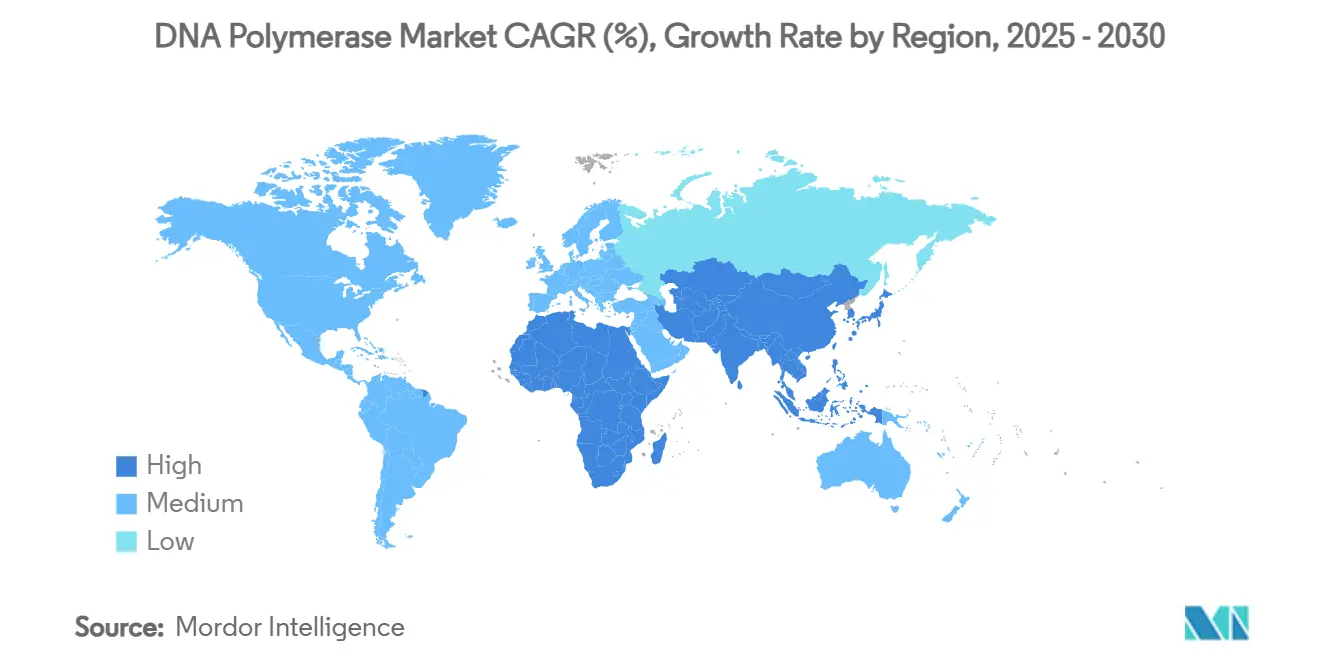

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

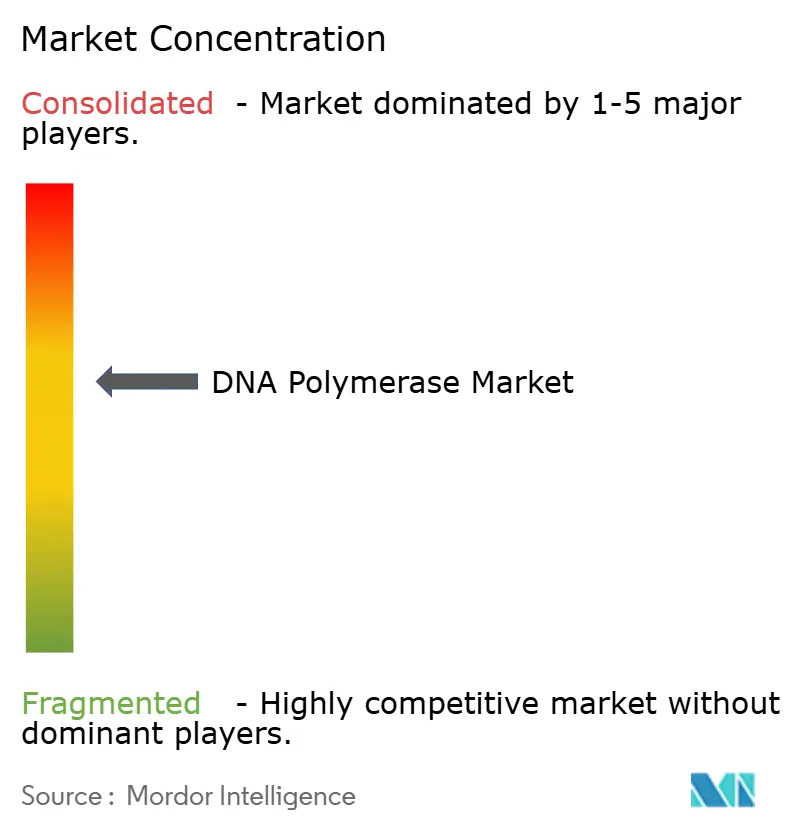

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la DNA Polymérase par Mordor Intelligence

La taille du marché de la DNA polymérase a atteint 331,13 millions USD en 2025 et devrait progresser jusqu'à 417,91 millions USD d'ici 2030, reflétant un CAGR de 4,77%. La croissance est ancrée dans une demande soutenue provenant du diagnostic moléculaire, du séquençage de nouvelle génération (NGS) et des applications de biologie synthétique qui ont connu un essor après la pandémie de COVID-19. La PCR standard sous-tend encore la plupart des flux de travail en laboratoire, mais les enzymes à haute fidélité, les formats lyophilisés et les solutions de soins de proximité (POC) attirent désormais les afflux de capitaux les plus rapides. Les variants Taq procaryotes restent les leaders en termes de prix, mais les alternatives à lecture de correction gagnent des parts de marché à mesure que les chercheurs en oncologie et en maladies rares exigent une plus grande précision. La pression géopolitique sur les chaînes d'approvisionnement, la plus visible étant la loi américaine Biosecure Act et l'interdiction par la Chine des produits Illumina, oriente les achats vers plusieurs pôles de fabrication régionaux, tandis que l'ingénierie enzymatique à haute valeur ajoutée continue de différencier les fournisseurs premium. Les fabricants capables de combiner l'échelle, la conformité aux normes cliniques et les performances spécifiques aux applications sont les mieux positionnés pour accélérer leur chiffre d'affaires tout au long de l'horizon de prévision.

Points Clés du Rapport

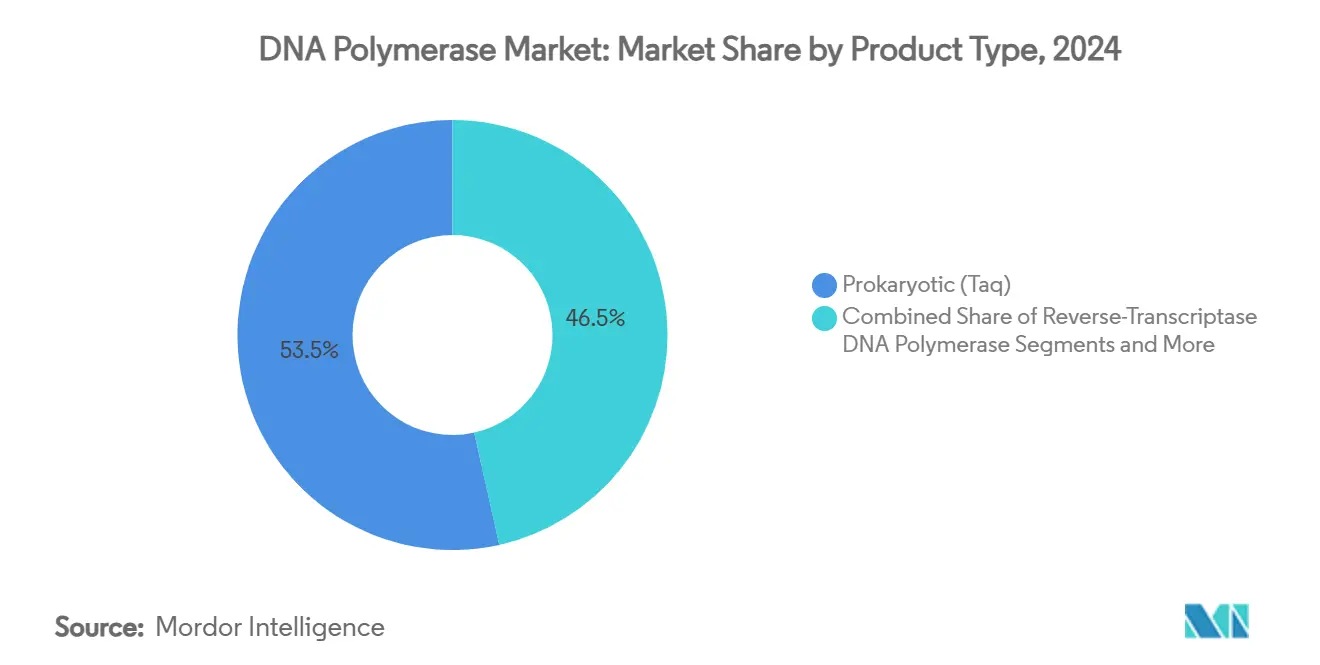

- Par type de produit, les enzymes Taq procaryotes ont dominé avec 53,48% de la part du marché de la DNA polymérase en 2024, tandis que les variants à haute fidélité progressent à un CAGR de 7,34% jusqu'en 2030.

- Par application, la PCR standard représentait 64,58% de la taille du marché de la DNA polymérase en 2024 ; le séquençage de l'ADN et la préparation de bibliothèques se développent à un CAGR de 8,53% jusqu'en 2030.

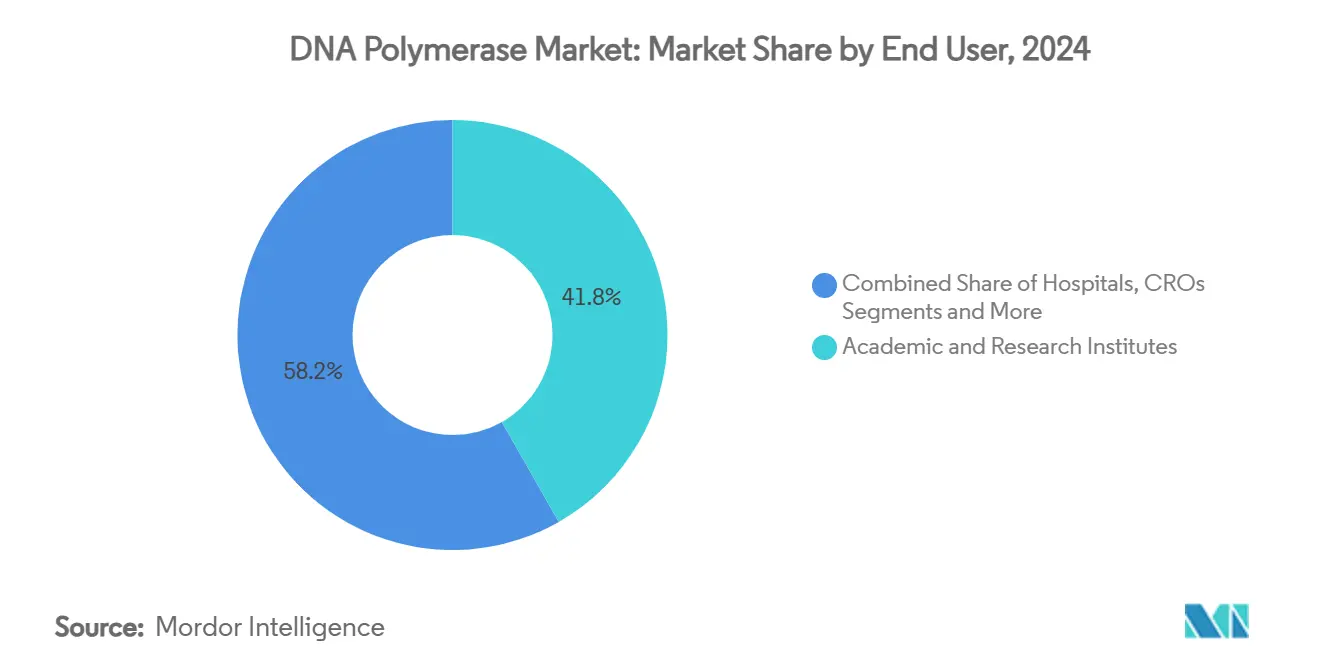

- Par utilisateur final, les instituts académiques et de recherche détenaient 41,77% de la part en 2024, mais les laboratoires de diagnostic clinique constituent le segment à la croissance la plus rapide avec un CAGR de 6,81% jusqu'en 2030.

- Par formulation, les enzymes liquides maintenaient 78,64% de la part en 2024, tandis que les produits lyophilisés progressent à un CAGR de 7,69% grâce au déploiement des solutions POC.

- Par géographie, l'Amérique du Nord a contribué à 36,73% des revenus de 2024 ; l'Asie-Pacifique affiche la croissance régionale la plus élevée avec un CAGR de 7,04% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la DNA Polymérase

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion post-COVID du diagnostic par PCR | +1.2% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande des laboratoires NGS pour des enzymes à haute fidélité | +0.8% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Essor du financement de la R&D en génomique en Asie-Pacifique | +0.6% | Asie-Pacifique | Long terme (≥ 4 ans) |

| Les tests CRISPR-POC nécessitent des variants de polymérase | +0.4% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de la biologie synthétique pour des enzymes mutagènes | +0.3% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Kits de terrain lyophilisés pour les tests ADN sur site | +0.5% | Régions à ressources limitées dans le monde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion post-COVID du diagnostic par PCR

Les laboratoires cliniques continuent d'automatiser les plateformes PCR pour gérer les tests de routine sur les agents pathogènes et les panels respiratoires de l'ère pandémique qui restent très demandés. L'autorisation d'urgence accordée par la FDA en 2024 pour le kit de collecte à domicile PCR de Labcorp pour la variole du singe a établi un précédent pour les approbations rapides basées sur la polymérase, encourageant les fournisseurs à adapter les enzymes aux agents pathogènes émergents.[1]Food and Drug Administration, "Autorisation d'Utilisation d'Urgence du Kit de Collecte à Domicile pour le Test PCR de la Variole du Singe," federalregister.gov Le lancement en 2024 par Takara Bio de la RNA Polymérase PrimeCap T7 illustre le pivot des fabricants vers le soutien aux thérapies à base d'ARNm, tandis que les réactifs lyophilisés permettent un transport fiable vers des environnements à ressources limitées. Ces évolutions soutiennent une consommation de polymérase supérieure à la tendance au-delà des laboratoires académiques.

Demande des laboratoires NGS pour des enzymes à haute fidélité

Le Cloudbreak UltraQ d'Element Biosciences a atteint des lectures Q50 pour 70% des séquences en 2024, ramenant la tolérance aux erreurs de préparation de bibliothèques en dessous de 0,001%. L'enzyme Q5 de New England Biolabs offre des taux d'erreur 280 fois inférieurs à ceux du Taq standard, démontrant comment l'ingénierie des protéines garantit des prix premium. La recherche sur les fusions de polymérases psychrophiles pour les plateformes nanopores élargit le pipeline d'innovation et renforce les barrières à l'entrée pour les concurrents de moindre envergure manquant de profondeur en R&D.[2]Sun Yaping et al., "Ingénierie d'une Polymérase Psychrophile pour le Séquençage Nanopore," frontiersin.org

Essor du financement de la R&D en génomique en Asie-Pacifique

La Chine a recensé plus de 40 entreprises poursuivant des thérapies à base de petits acides nucléiques en 2024, soutenues par des flux de capitaux publics et privés dédiés. L'initiative d'Analyse du Génome Entier du Japon institutionnalise davantage la demande de séquençage clinique. Parallèlement, les organisations de développement et de fabrication sous contrat (CDMOs) indiennes bénéficient de la volonté des multinationales de se diversifier en s'éloignant des fournisseurs chinois après la loi américaine Biosecure Act.

Les tests CRISPR-POC nécessitent des variants de polymérase

Les tests de la variole du singe basés sur Cas13a ont atteint une sensibilité de 100% grâce à l'amplification isotherme multi-enzymatique, soulignant la nécessité de polymérases restant actives dans des conditions de basse température et de cycles rapides.[3]Zhang Qin et al., "Test de Soins de Proximité CRISPR-Cas13a pour la Variole du Singe," idpjournal.biomedcentral.com Les systèmes FnCas9 modifiés élargissent la sélection des cibles et créent une demande en aval pour des enzymes d'amplification tout aussi précises. Des solutions LAMP portables telles que la plateforme Dragonfly prouvent la pertinence commerciale des kits d'enzymes thermostables et lyophilisées pour les tests décentralisés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Érosion des prix due aux fournisseurs génériques | -0.7% | Mondial ; prononcé dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Falaise de brevets pour les variants clés de polymérase | -0.5% | Marchés développés | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la capacité de fermentation | -0.4% | Mondial ; dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Contrôle de la biosécurité sur les souches extrêmophiles | -0.3% | Dépendant de la réglementation dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix due aux fournisseurs génériques

Les systèmes d'expression du Taq dérivés de la levure réduisent les coûts de production, permettant une concurrence à bas prix qui érode les marges sur les enzymes standard. Les fournisseurs chinois et indiens correspondent de plus en plus aux normes de qualité conformes à l'ISO, obligeant les acteurs établis à défendre leurs parts de marché par une valeur ajoutée spécifique aux applications plutôt que par le prix.

Falaise de brevets pour les variants clés de polymérase

Les expirations imminentes au sein du portefeuille de Thermo Fisher sont sur le point d'ouvrir la voie aux formulations imitatrices, incitant les innovateurs à accélérer les lancements d'enzymes liées aux plateformes, tels que la technologie de séquençage par expansion de Roche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les enzymes de précision progressent dans un contexte dominé par le Taq

Le Taq procaryote sous-tend encore 53,48% de la part du marché de la DNA polymérase en 2024 en raison de son efficacité en termes de coûts et de ses performances robustes en PCR standard. Pourtant, les variants à lecture de correction et haute fidélité progressent à un CAGR de 7,34% à mesure que le NGS et le séquençage en oncologie privilégient une amplification quasi exempte d'erreurs. Les enzymes à transcriptase inverse gagnent en importance dans le diagnostic de l'ARN, tandis que les polymérases longue portée servent les études de variants structuraux. Les variants mutagènes modifiés, adaptés à l'évolution dirigée, occupent une niche premium qui commande des prix supérieurs à la moyenne. Les mélanges maîtres simplifient le flux de travail en regroupant les tampons et les cofacteurs, échangeant un coût unitaire plus élevé contre une efficacité de débit. Les fournisseurs se différencient par la chimie à démarrage à chaud, la tolérance aux inhibiteurs et l'étendue des formulations, positionnant les enzymes à haute fidélité et de spécialité pour une contribution disproportionnée aux revenus futurs.

La dynamique de la demande maintiendra la position de leader du Taq en termes de revenus, mais sa trajectoire de prix unitaire s'assouplit à mesure que les offres génériques prolifèrent. À l'inverse, les enzymes de lecture de correction protégées par des brevets maintiennent des prix de vente moyens et une contribution aux marges plus élevés, protégeant les fournisseurs contre la marchandisation. À mesure que les flux de travail de biologie synthétique arrivent à maturité, les polymérases mutagènes et orthogonales pourraient devenir courantes, diversifiant davantage les flux de revenus des produits au sein du marché de la DNA polymérase.

Par Application : Les flux de travail de séquençage comblent l'écart avec l'utilisation établie de la PCR

La part de 64,58% de la PCR standard dans la taille du marché de la DNA polymérase atteste de son omniprésence dans les protocoles de recherche, de contrôle qualité et de diagnostic. Cependant, les applications de séquençage de l'ADN et de préparation de bibliothèques affichent un CAGR de 8,53% qui dépasse la référence, propulsé par la génomique des populations et les initiatives d'oncologie de précision. La qPCR et la PCR numérique se développent via les tests de maladie résiduelle mesurable (MRD) et de biopsie liquide, exigeant des enzymes qui maintiennent une linéarité quantitative sur neuf ordres logarithmiques. Le diagnostic moléculaire bénéficie de la reclassification par la FDA des tests MRD basés sur l'ADN au statut de Classe II, accélérant l'adoption commerciale.

Le clonage, la mutagenèse et l'amplification du génome entier soutiennent une demande spécialisée pour des enzymes processives et à faible biais qui minimisent la perte allélique. Les fournisseurs qui proposent des solutions au niveau des kits liées à des panels d'oncologie ciblés ou à des flux de travail d'ADN acellulaire (cfDNA) sécurisent des revenus prévisibles, pilotés par les réactifs, sur la fenêtre de prévision.

Par Utilisateur Final : L'adoption clinique réduit l'écart avec le leadership de la recherche

Les instituts académiques et de recherche ont conservé 41,77% de la part du marché de la DNA polymérase en 2024, reflétant des décennies de projets de génomique financés par des subventions et d'exploration scientifique fondamentale qui favorisent la sélection d'enzymes axée sur les performances plutôt que sur les contraintes de prix. Des initiatives de financement telles que le plan d'Analyse du Génome Entier du Japon et les programmes nationaux de médecine de précision de la Chine garantissent que les laboratoires continuent d'acquérir des variants à haute fidélité et de spécialité pour des flux de travail complexes. Ces institutions pilotent également des méthodes émergentes — séquençage unicellulaire, réplication orthogonale et criblage CRISPR — qui nécessitent des polymérases adaptées capables de taux d'erreur ultra-faibles ou de mutagenèse modifiée. Parallèlement, les entreprises pharmaceutiques et biotechnologiques augmentent leur consommation d'enzymes pour le contrôle qualité des vecteurs de thérapie génique et le développement de diagnostics compagnons, choisissant des fournisseurs capables de certifier une production et une traçabilité conformes aux BPF. Les organisations de recherche sous contrat élargissent leurs commandes à mesure que les commanditaires de médicaments externalisent les dosages moléculaires, tandis que les hôpitaux élargissent leurs laboratoires moléculaires internes pour accélérer les décisions en oncologie et en maladies infectieuses.

Les laboratoires de diagnostic clinique représentent la cohorte d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 6,81% jusqu'en 2030, à mesure que la capacité PCR post-pandémique devient une infrastructure de routine pour les tests respiratoires, les infections sexuellement transmissibles et la résistance aux antimicrobiens. La rationalisation réglementaire, illustrée par la reclassification par la FDA en 2025 des dosages MRD basés sur l'ADN en dispositifs de Classe II, abaisse les obstacles à la commercialisation et stimule l'adoption de polymérases validées garantissant une cohérence lot à lot. Les flux de travail de soins de proximité stimulent davantage la demande de réactifs lyophilisés pouvant survivre au transport sans réfrigération, permettant aux petites cliniques communautaires d'effectuer des panels moléculaires. Le remboursement étant de plus en plus lié à des résultats rapides et précis, les fournisseurs d'enzymes qui associent des protocoles spécifiques aux dosages et un support technique robuste obtiennent le statut de fournisseur privilégié au sein de réseaux cliniques en expansion.

Par Formulation : Les formats lyophilisés surpassent mais ne renversent pas la domination des liquides

Les préparations liquides représentaient 78,64% des revenus de 2024, car la plupart des laboratoires de recherche et hospitaliers de base privilégient les mélanges maîtres prêts à l'emploi qui intègrent des tampons, des cofacteurs et des anticorps à démarrage à chaud pour minimiser le temps de préparation et le risque de contamination. Les fournisseurs différencient ces liquides par leur tolérance aux inhibiteurs, leurs temps d'élongation raccourcis et leur compatibilité avec l'automatisation, les maintenant comme choix par défaut pour les thermocycleurs à haut débit. Le volume soutenu ancre également des économies d'échelle qui soutiennent une tarification agressive sur les variants Taq de base tout en subventionnant la R&D pour les gammes premium à haute fidélité. Cependant, la dépendance à la logistique de la chaîne du froid expose une vulnérabilité dans les environnements de terrain, les zones sinistrées et les marchés émergents où la réfrigération fiable est rare.

Les formulations lyophilisées et séchées par congélation se développent à un CAGR de 7,69%, portées par les plateformes moléculaires portables et les programmes de santé publique qui privilégient la stabilité à température ambiante. Des études montrent que des kits de réactifs qPCR complets peuvent conserver leurs performances pendant trois jours à 4 °C et que les mélanges amorce-sonde restent stables pendant cinq mois à –20 °C, validant les allégations de durée de conservation essentielles pour les déploiements à ressources limitées. Les formats en comprimés et en billes — essentiellement des lyophilisats pré-aliquotés — offrent une robustesse similaire avec une manipulation simplifiée, bien que des coûts de production plus élevés et des vérifications de compatibilité avec les instruments limitent une montée en charge rapide. La taille du marché de la DNA polymérase pour les produits lyophilisés reste donc une part minoritaire mais commande des marges premium, notamment lorsqu'elle est intégrée dans des kits spécifiques aux agents pathogènes pour le diagnostic décentralisé. Les fournisseurs qui maîtrisent les doubles flux de fabrication — liquide en grand volume pour les laboratoires de base et formulations stables à température ambiante pour une utilisation sur le terrain — renforcent leur résilience face aux perturbations de la chaîne d'approvisionnement tout en exploitant des courbes de croissance parallèles.

Analyse Géographique

L'Amérique du Nord détenait 36,73% des revenus de 2024 grâce à des réserves de financement de la recherche importantes, au séquençage clinique de routine et à la biofabrication intégrée verticalement. Des investissements à grande échelle, tels que l'engagement de Roche de 50 milliards USD pour développer la fabrication aux États-Unis jusqu'en 2030, renforcent la résilience de l'approvisionnement régional. Le Canada et le Mexique ajoutent une demande incrémentale grâce à l'expansion de l'infrastructure de diagnostic et des services pharmaceutiques sous contrat. La supervision de la FDA relève les seuils de conformité, orientant les acheteurs vers des enzymes validées cliniquement et à prix premium.

L'Asie-Pacifique, progressant à un CAGR de 7,04%, tire son élan de la poussée de la Chine dans les médicaments à base d'acides nucléiques et du cadre national d'analyse du génome du Japon. L'interdiction par la Chine en 2025 des plateformes de séquençage Illumina déplace les achats vers des alternatives nationales, stimulant le développement local de polymérases. Les CDMOs indiens captent des volumes à mesure que les entreprises occidentales se diversifient après la loi Biosecure Act, tandis que l'Asie du Sud-Est développe sa capacité de test des maladies infectieuses, demandant des formats lyophilisés adaptés aux climats tropicaux.

L'Europe présente un marché mature, piloté par la réglementation, avec des exigences strictes en matière de marquage CE-DIV et de règlement sur les dispositifs médicaux (MDR). Les enzymes à haute fidélité connaissent une forte adoption dans le diagnostic clinique dans le cadre des programmes de médecine de précision européens. Le Moyen-Orient et l'Afrique progressent à partir d'une base modeste à mesure que les gouvernements privilégient les tests POC pour lutter contre les maladies endémiques, créant des opportunités pour des kits stables à température ambiante. L'Amérique du Sud, menée par le Brésil et l'Argentine, s'appuie sur des initiatives de génomique du secteur public mais reste contrainte par la volatilité des devises et les dépendances aux importations. Collectivement, les régions émergentes offrent des poches de croissance à deux chiffres que les fournisseurs peuvent débloquer grâce à une distribution localisée et à des empreintes de support technique.

Paysage Concurrentiel

Le marché de la DNA polymérase présente une concentration modérée, quelques fournisseurs mondiaux combinant une ingénierie propriétaire avec une production GMP à grande échelle. New England Biolabs, Qiagen, Takara Bio, Thermo Fisher Scientific, Roche, Promega et une courte liste de challengers de spécialité ancrent des niches premium en démontrant des cycles d'innovation disciplinés. La chimie Q5 à haute fidélité, les réactifs de séquençage par expansion et les kits de terrain lyophilisés illustrent la différenciation de portefeuille qui maintient les primes de prix. Le réalignement de la chaîne d'approvisionnement pour s'éloigner de la dépendance à un seul pays favorise également les entreprises disposant d'une fabrication sur deux continents.

La pression des génériques s'intensifie à mesure que les producteurs asiatiques certifiés ISO 13485 comblent les écarts de qualité, sous-coupant les prix des formulations Taq héritées. Les expirations de brevets accélèrent l'entrée de biosimilaires, contraignant les acteurs établis à regrouper les réactifs avec l'instrumentation et la bioinformatique pour protéger leurs parts. Les collaborations stratégiques, telles que le développement de panels Qiagen-Incyte et les liens analytiques de biopsie liquide Agilent-SeqOne, intègrent les réactifs dans des écosystèmes cliniques plus larges, augmentant les coûts de changement pour les clients. L'investissement en capital dans la capacité de fermentation reste une barrière à l'entrée critique, avec des cycles de construction pluriannuels limitant la capture rapide de parts par les nouveaux entrants.

Sur la fenêtre de prévision, la croissance la plus forte revient aux acteurs qui alignent leurs portefeuilles d'enzymes sur le NGS en oncologie, le diagnostic CRISPR et les flux de travail de biologie synthétique tout en offrant plusieurs options de formulation. Les partenariats avec les CDMOs et les plateformes de diagnostic décentralisé inclinent davantage l'avantage concurrentiel vers les entreprises offrant à la fois l'échelle et les performances spécialisées.

Leaders de l'Industrie de la DNA Polymérase

Thermo Fisher Scientific Inc

New England Biolabs

Qiagen N.V.

Merck KGaA

Takara Bio Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juin 2025 : QIAGEN et Incyte ont convenu de co-développer un panel de diagnostic soutenant les thérapies expérimentales contre les néoplasmes myéloprolifératifs.

- Juin 2025 : Acurx Pharmaceuticals a présenté des données prêtes pour la Phase 3 sur un inhibiteur de l'ADN pol IIIC ciblant les agents pathogènes à Gram positif.

- Juin 2025 : SeqOne s'est associé à Agilent pour optimiser l'analyse multiomique de biopsie liquide pour la suite de panels Avida Cancer.

Portée du Rapport Mondial sur le Marché de la DNA Polymérase

| Procaryote (Taq) |

| Lecture de Correction / Haute Fidélité |

| DNA Polymérase à Transcriptase Inverse |

| Haute Processivité / Longue Portée |

| Variants Mutagènes Modifiés |

| Mélanges Maîtres de Polymérase |

| PCR Standard |

| qPCR / PCR en Temps Réel |

| PCR Numérique |

| Séquençage de l'ADN et Préparation de Bibliothèques |

| Diagnostic Moléculaire |

| Clonage et Mutagenèse |

| Génome Entier / Amplification du Génome Entier |

| Instituts Académiques et de Recherche |

| Laboratoires de Diagnostic Clinique |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Hôpitaux |

| Organisations de Recherche sous Contrat |

| Enzymes Liquides |

| Lyophilisées (Séchées par Congélation) |

| Format Bille / Comprimé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Procaryote (Taq) | |

| Lecture de Correction / Haute Fidélité | ||

| DNA Polymérase à Transcriptase Inverse | ||

| Haute Processivité / Longue Portée | ||

| Variants Mutagènes Modifiés | ||

| Mélanges Maîtres de Polymérase | ||

| Par Application | PCR Standard | |

| qPCR / PCR en Temps Réel | ||

| PCR Numérique | ||

| Séquençage de l'ADN et Préparation de Bibliothèques | ||

| Diagnostic Moléculaire | ||

| Clonage et Mutagenèse | ||

| Génome Entier / Amplification du Génome Entier | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Laboratoires de Diagnostic Clinique | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Hôpitaux | ||

| Organisations de Recherche sous Contrat | ||

| Par Formulation | Enzymes Liquides | |

| Lyophilisées (Séchées par Congélation) | ||

| Format Bille / Comprimé | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché de la DNA polymérase et ses perspectives de croissance ?

La taille du marché de la DNA polymérase a atteint 331,13 millions USD en 2025 et devrait progresser jusqu'à 417,91 millions USD d'ici 2030, reflétant un CAGR de 4,77%.

2. Quel segment de produit connaît la croissance la plus rapide ?

Les enzymes à lecture de correction et haute fidélité constituent le segment à la croissance la plus rapide, progressant à un CAGR de 7,34% à mesure que les laboratoires NGS exigent des taux d'erreur ultra-faibles.

3. Quel marché régional présente le potentiel de croissance le plus élevé ?

L'Asie-Pacifique mène la dynamique régionale avec un CAGR de 7,04% jusqu'en 2030, alimentée par le financement à grande échelle de la génomique en Chine, au Japon et en Inde.

4. Comment les mesures géopolitiques récentes affectent-elles les chaînes d'approvisionnement en DNA polymérases ?

La loi américaine Biosecure Act et l'interdiction par la Chine en 2025 des produits Illumina incitent les entreprises pharmaceutiques et de diagnostic à diversifier leurs fournisseurs vers l'Inde, l'Europe et les États-Unis.

5. Pourquoi la demande augmente-t-elle dans les laboratoires de diagnostic clinique ?

L'infrastructure PCR post-pandémique, les autorisations réglementaires rapides et les investissements dans l'automatisation entraînent un CAGR de 6,81% pour les laboratoires cliniques jusqu'en 2030.

Dernière mise à jour de la page le: