Taille et part du marché des agents anti mousse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.41 Milliards de dollars |

| Taille du Marché (2031) | 8.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents anti mousse par Mordor Intelligence

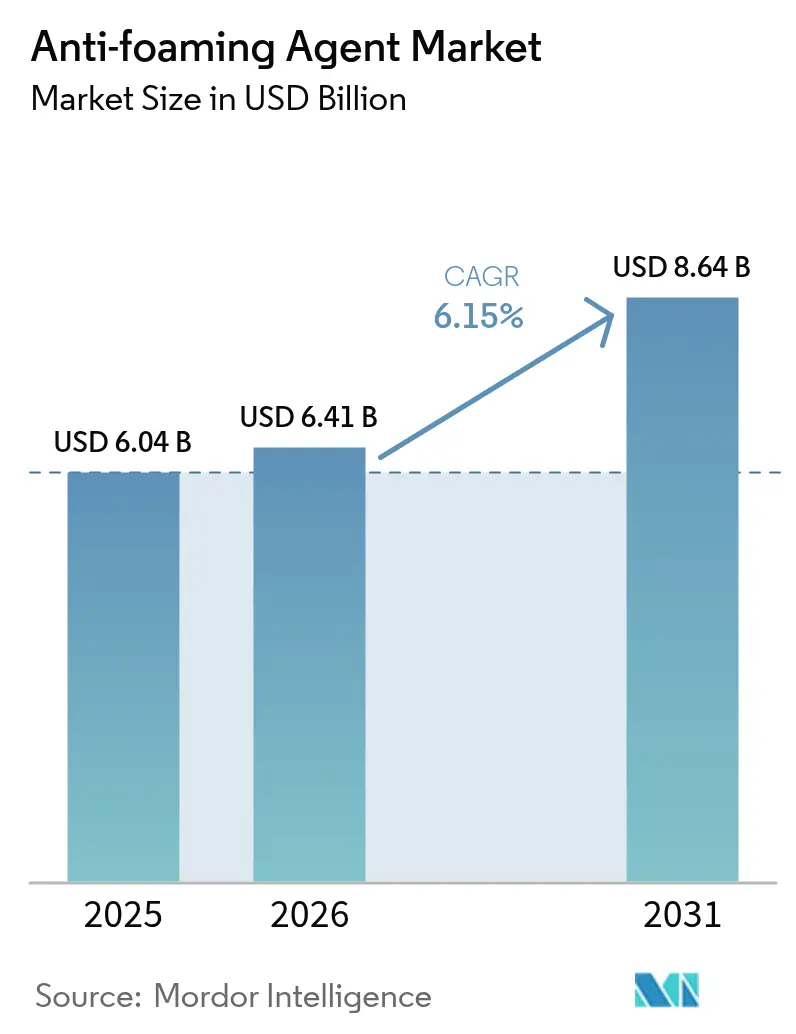

La taille du marché des agents anti mousse devrait croître de 6,04 milliards USD en 2025 à 6,41 milliards USD en 2026 et devrait atteindre 8,64 milliards USD d'ici 2031, à un TCAC de 6,15 % sur la période 2026-2031. Cette croissance est portée par l'augmentation des investissements dans les industries à forte intensité de procédés, le renforcement des réglementations sur les rejets d'eaux usées et la nécessité de protéger les équipements de production à grande vitesse. Les formulations à base de silicone dominent le marché grâce à leur capacité à maintenir une activité de surface sur une large plage de températures et de niveaux de pH, aidant ainsi les fabricants à réduire le risque d'arrêts imprévus et de reprises de production. Dans le secteur pétrolier et gazier, des agents anti mousse de haute qualité sont adoptés pour prévenir les fluctuations de pression induites par la mousse lors des opérations de forage en eaux profondes. L'industrie de la pâte à papier et du papier demeure le plus grand consommateur, soutenue par les procédés continus au kraft, à l'oxygène et aux tours de blanchiment. Sur le plan régional, l'Asie-Pacifique contribue aux revenus incrémentiels les plus élevés, avec des pays tels que la Chine, l'Inde et les nations d'Asie du Sud-Est qui développent leurs capacités de traitement des eaux usées, de production de boissons et de fabrication textile pour répondre à la demande croissante des consommateurs et se conformer aux réglementations environnementales. Dans tous les secteurs d'utilisation finale, les équipes d'approvisionnement évaluent de plus en plus les performances de contrôle de la mousse au regard des restrictions évolutives portant sur les siloxanes cycliques, les fractions d'huiles minérales et les polluants organiques persistants. Cette évolution encourage les formulateurs à développer des mélanges hybrides ou biosourcés qui réduisent les risques réglementaires tout en maintenant la fiabilité opérationnelle.

Principaux enseignements du rapport

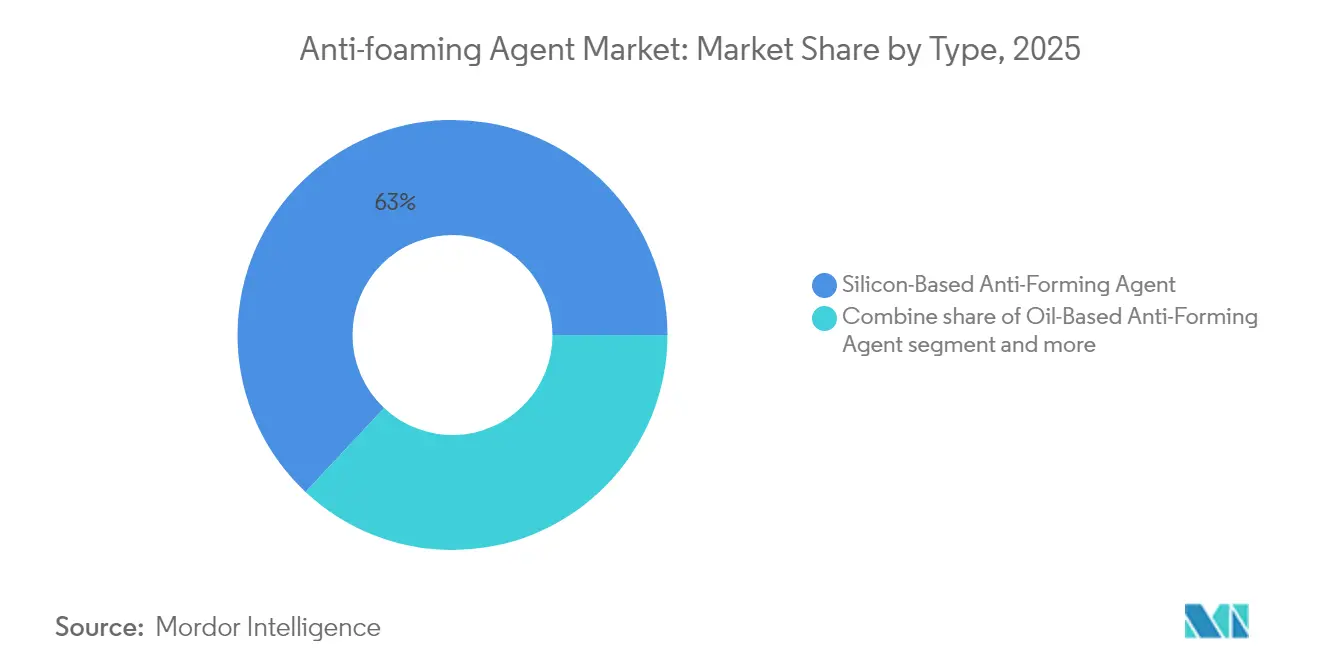

- Par type, les formulations à base de silicone représentaient 63,02 % de la part de marché des agents anti mousse en 2025 et sont en passe d'enregistrer un TCAC de 7,35 % jusqu'en 2031.

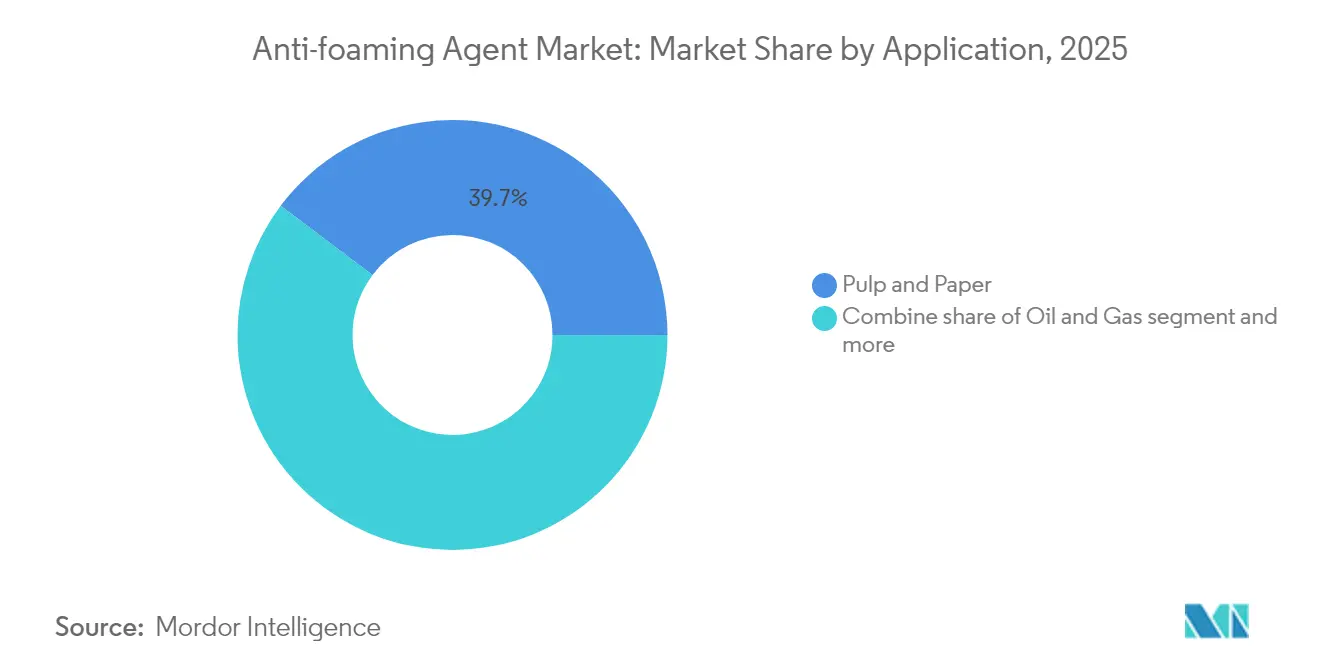

- Par application, la pâte à papier et le papier ont contribué à hauteur de 39,74 % des revenus de 2025, tandis que l'utilisation dans le secteur pétrolier et gazier devrait progresser à un rythme de 7,28 % par an jusqu'en 2031.

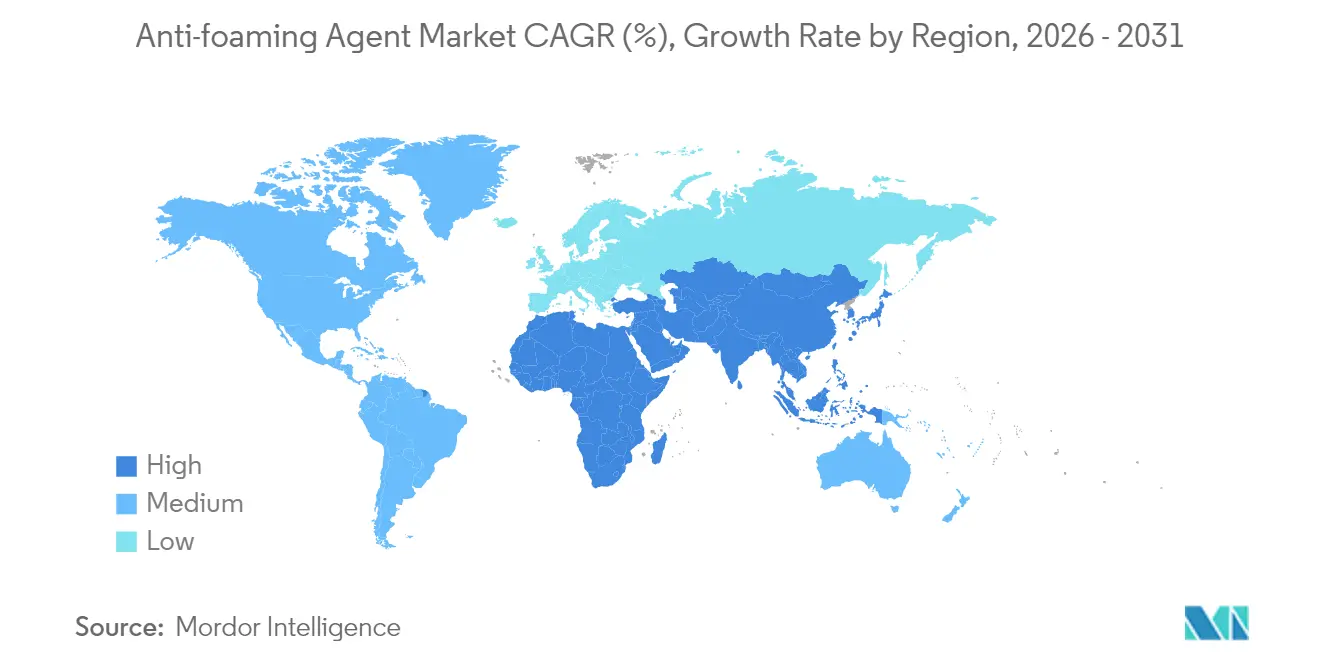

- Par géographie, l'Asie-Pacifique représentait 37,01 % des ventes mondiales en 2025 et devrait afficher un TCAC de 7,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des agents anti mousse

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des industries de transformation alimentaire et des boissons, y compris la brasserie, les boissons gazeuses et les produits laitiers | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des industries basées sur la fermentation telles que la biotechnologie, les enzymes et les biocarburants générant de la mousse | +1.4% | Cœur Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥4 ans) |

| Besoins croissants en traitement des eaux usées dans les stations municipales et industrielles pour gérer la mousse | +1.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤2 ans) |

| Demande d'une productivité accrue dans les usines de pâte à papier et de papier grâce à des opérations stabilisées | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux lignes d'embouteillage et d'emballage à grande vitesse sensibles à la mousse des liquides | +0.8% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤2 ans) |

| Avantages techniques des agents anti mousse à base de silicone, notamment la stabilité thermique et la large compatibilité | +1.3% | Mondial | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion des industries de transformation alimentaire et des boissons, y compris la brasserie, les boissons gazeuses et les produits laitiers

Les fabricants du secteur alimentaire et des boissons adoptent des cuves de fermentation à plus grande capacité et des pasteurisateurs à flux continu pour répondre à la hausse de la consommation par habitant dans les marchés émergents. Cependant, ces systèmes produisent davantage de mousse par unité de débit par rapport aux équipements traditionnels en mode discontinu. La gamme de produits SILFOAM de Wacker destinée à la brasserie recommande des dosages compris entre 5 et 50 parties par million (ppm) pour gérer la mousse lors de l'ébullition du moût et de la propagation des levures. Le produit est conforme à la réglementation 21 CFR 173.340 de la Food and Drug Administration (FDA), garantissant l'absence de goûts indésirables dans la bière finie. Les transformateurs laitiers font face à des défis similaires, car la stérilisation à ultra-haute température du lait à 135 degrés Celsius à 150 degrés Celsius génère une mousse stabilisée par les protéines qui peut obstruer les échangeurs de chaleur, réduisant l'efficacité thermique jusqu'à 12 % si elle n'est pas contrôlée. Par ailleurs, la demande croissante de boissons végétales telles que le soja, l'avoine et l'amande ajoute de la complexité. Les protéines végétales présentent des comportements de moussage différents de ceux de la caséine, nécessitant des formulations d'agents anti mousse personnalisées garantissant l'efficacité tout en répondant aux préférences des consommateurs pour les produits à étiquette propre.

Croissance des industries basées sur la fermentation telles que la biotechnologie, les enzymes et les biocarburants générant de la mousse

Les fabricants sous contrat biopharmaceutiques développent la production d'anticorps monoclonaux et de protéines recombinantes à l'aide de bioréacteurs à usage unique de 20 000 litres. Dans ces systèmes, le transfert d'oxygène dissous repose sur une aération à fines bulles, qui génère naturellement de la mousse. Pour y remédier, les émulsions de silicone alimentaire de Momentive sont appliquées à des concentrations de 10 à 100 parties par million (ppm) pour éliminer la mousse sans affecter la viabilité cellulaire ni les procédés de chromatographie en aval. De même, les producteurs industriels d'enzymes, tels que Novozymes et DSM, utilisent la fermentation en mode fed-batch pour la production d'amylase et de protéase. Dans ces procédés, l'entraînement de mousse dans les filtres de gaz d'échappement peut provoquer des pics de contre-pression et réduire le volume de travail du bioréacteur de 15 % à 20 %. Les raffineries de biocarburants convertissant des matières premières lignocellulosiques en éthanol font également face à des défis liés à la mousse lors de l'hydrolyse enzymatique et de la saccharification-fermentation simultanée. Dans ces opérations, les coûts des agents anti mousse représentent 0,8 % à 1,2 % des dépenses d'exploitation variables totales. Cette sensibilité aux coûts encourage les formulateurs à adopter des agents antimousse à base de polyéther en phase aqueuse, qui offrent des performances acceptables à des coûts inférieurs par rapport aux alternatives silicone. Cependant, le re-moussage reste un défi dans les zones à forte agitation.

Besoins croissants en traitement des eaux usées dans les stations municipales et industrielles pour gérer la mousse

Les stations d'épuration des eaux usées municipales en Chine et en Inde augmentent leur capacité de boues activées pour accueillir les populations urbaines croissantes. Cependant, l'accumulation de mousse dans les bassins d'aération et les clarificateurs secondaires perturbe les processus de décantation des solides et peut entraîner une non-conformité des effluents. Les orientations 2024 de l'Agence de protection de l'environnement des États-Unis (EPA) sur le traitement des substances per- et polyfluoroalkylées (PFAS) ont identifié la fractionnement par mousse comme une méthode émergente pour la concentration des PFAS, stimulant la demande d'agents anti mousse qui n'interfèrent pas avec les étapes de traitement ultérieures au charbon actif granulaire ou par échange d'ions [1]Source : États-Unis, « Agence de protection de l'environnement (EPA), » « Réutilisation potable et PFAS, » epa.gov. Les eaux usées industrielles provenant de procédés tels que la teinture textile, le blanchiment de la pâte à papier et le craquage pétrochimique contiennent des tensioactifs et des acides organiques qui stabilisent la mousse. Pour maintenir le débit hydraulique, les opérateurs dosent généralement des agents anti mousse à base d'huile ou de silicone à des concentrations allant de 20 à 200 parties par million (ppm). En Inde, le mandat 2024 du Conseil central de contrôle de la pollution imposant aux maisons de teinture textile de limiter la demande biochimique en oxygène (DBO) des effluents à moins de 30 milligrammes par litre (mg/L) a indirectement augmenté la consommation d'agents anti mousse. En effet, un contrôle plus strict de l'aération nécessaire pour atteindre les objectifs de DBO entraîne souvent une génération de mousse plus importante. Les exigences de conformité influencent également l'utilisation des agents anti mousse par le biais des systèmes de management environnemental ISO 14001, que de nombreux opérateurs multinationaux adoptent pour standardiser la sélection des agents antimousse dans leurs installations à l'échelle mondiale.

Demande d'une productivité accrue dans les usines de pâte à papier et de papier grâce à des opérations stabilisées

Les usines de pâte à papier font fonctionner des digesteurs kraft et des tours de blanchiment dans des conditions alcalines qui saponifient les acides gras résiduels, créant une mousse persistante qui réduit le volume effectif des cuves et prolonge les cycles. Le portefeuille d'agents antimousse de Kemira pour la pâte à papier comprend des éthoxylates d'alcool gras et des mélanges de polysiloxane dosés à 50 à 500 parties par million (ppm), ciblant le contrôle de la mousse lors du lavage des fibres brunes et des étapes de délignification à l'oxygène. Les machines à papier fonctionnant à des vitesses supérieures à 1 200 mètres par minute subissent un entraînement de mousse dans les toiles de formation, ce qui provoque des ruptures de feuille et des arrêts non planifiés. Une seule rupture peut coûter entre 5 000 USD et 15 000 USD en perte de production et de fibres. Le passage aux charges de fibres recyclées, motivé par les impératifs de durabilité, introduit des résidus de détergent et des particules d'encre qui amplifient le moussage, augmentant la consommation d'agent anti mousse par tonne de 10 % à 15 % par rapport aux systèmes utilisant de la pâte vierge. Les opérateurs adoptent des capteurs de mousse en ligne et des pompes de dosage automatisées pour minimiser la surconsommation, une tendance qui favorise les fournisseurs proposant des solutions de surveillance intégrées aux côtés de produits chimiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations environnementales strictes sur les composants des agents antimousse à base de silicone, d'huile minérale et de solvant | -1.1% | Europe, Amérique du Nord, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations concernant la toxicité aquatique et la bioaccumulation de certaines formulations d'agents anti mousse | -0.7% | Mondial, mené par l'Europe et l'Amérique du Nord | Long terme (≥4 ans) |

| Efficacité moindre des agents antimousse biosourcés par rapport aux alternatives conventionnelles à base de silicone | -0.6% | Mondial, avec emphase sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant les huiles de silicone, les tensioactifs et les cires spéciales pour les agents antimousse | -0.5% | Mondial, aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur les composants des agents antimousse à base de silicone, d'huile minérale et de solvant.

Le règlement européen sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH) restreint l'utilisation des siloxanes cycliques D4, D5 et D6 dans les produits de soins personnels à rincer et envisage des restrictions similaires pour les agents antimousse industriels en raison de preuves de persistance et de bioaccumulation dans les sédiments aquatiques [2]Source : The Cosmetic, Toiletry and Perfumery Association, « Position de la CTPA sur une restriction REACH concernant les siloxanes cycliques D4, D5 et D6 dans les produits cosmétiques à laisser sur la peau, » cpta.org.uk. Les fournisseurs qui s'efforcent de se conformer à ces seuils font face à des coûts de recherche et développement allant de 500 000 USD à 2 millions USD par ligne de produits, sans garantie que les formulations alternatives atteindront les mêmes niveaux de performance dans les applications à fort cisaillement ou à haute température. Aux États-Unis, l'examen par l'Agence de protection de l'environnement dans le cadre du Toxic Substances Control Act de certaines fractions d'huile minérale utilisées dans les agents antimousse a retardé les nouvelles homologations de produits, entraînant des contraintes d'approvisionnement pour les formulations à base d'huile dans les applications en contact avec des denrées alimentaires. Les exigences de conformité comprennent également les certifications de l'Organisation internationale de normalisation (ISO) 9001 et ISO 14001, qui sont de plus en plus imposées par les acheteurs multinationaux dans le cadre des processus de qualification des fournisseurs [3]Source : Organisation internationale de normalisation, « ISO 9001 et ISO 14001, » iso.org. Les producteurs régionaux de taille modeste ne disposant pas de ces certifications risquent de perdre l'accès aux comptes de premier rang. Ces défis réglementaires sont particulièrement significatifs pour les formulations à base de silicone et d'huile minérale, stimulant l'intérêt croissant pour les alternatives biosourcées malgré leurs limites actuelles en termes de performance.

Préoccupations concernant la toxicité aquatique et la bioaccumulation de certaines formulations d'agents anti mousse

Des études d'écotoxicologie publiées en 2024 ont révélé que certains agents anti mousse à base de silicone présentent des valeurs de CL50 (concentration létale pour 50 % des organismes testés) inférieures à 10 milligrammes par litre (mg/L) pour Daphnia magna. Cette classification dans le cadre du Système général harmonisé de classification et d'étiquetage des produits chimiques les désigne comme dangereux pour l'environnement aquatique. En conséquence, des exigences plus strictes en matière d'étiquetage, de transport et d'élimination ont été imposées, augmentant le coût total de possession pour les utilisateurs finaux de 5 % à 8 %. Les préoccupations relatives à la bioaccumulation portent sur l'octaméthylcyclotétrasiloxane (D4), que l'Agence européenne des produits chimiques a identifié comme une substance extrêmement préoccupante en 2023. Des résidus de D4 détectés dans les tissus de poissons de rivières recevant des eaux usées ont conduit à des appels en faveur de calendriers d'élimination progressive similaires à ceux mis en œuvre pour les polychlorobiphényles. En réponse, les formulateurs augmentent le ratio de siloxanes linéaires par rapport aux siloxanes cycliques dans les émulsions. Cependant, cet ajustement réduit la vitesse de destruction de la mousse et nécessite des dosages plus élevés, ce qui compense partiellement les bénéfices environnementaux attendus. Les agents antimousse à base de polyéther en phase aqueuse, qui évitent ces problèmes de toxicité, souffrent d'une efficacité limitée dans les milieux non polaires tels que les solvants hydrocarbonés. Cette limitation confine leur utilisation aux systèmes aqueux et laisse un écart de performance dans les fluides de forage pétrolier et gazier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination du silicone ancrée par la résilience thermique

Les agents anti mousse à base de silicone représentaient 63,02 % de la part de marché en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 7,35 % jusqu'en 2031, surpassant les alternatives à base d'huile et à base d'eau. Cette position de marché solide est due à la capacité du polydiméthylsiloxane à maintenir une activité de surface sur une large plage de températures allant de -40 °C à +200 °C, ce qui est inégalé par les formulations à base d'huile végétale ou d'huile minérale sans dégradation thermique. Selon les fiches techniques de Wacker pour le SILFOAM SE, les viscosités vont de 1 000 à 100 000 centistokes, permettant aux formulateurs d'ajuster la taille des gouttelettes et les coefficients d'étalement pour diverses applications, notamment les procédés à fort cisaillement comme la teinture par jet et les procédés à faible cisaillement tels que la digestion anaérobie.

Les homologations réglementaires, notamment le Code of Federal Regulations (CFR) 21 173.340 de la Food and Drug Administration (FDA) des États-Unis pour le contact alimentaire, le règlement (UE) 10/2011 pour les plastiques, et la norme NSF/ANSI (National Sanitation Foundation/American National Standards Institute) 60 pour l'eau potable, renforcent davantage la position du silicone dans les industries sensibles aux risques telles que les produits pharmaceutiques et le traitement de l'eau municipale.

Par application : la pâte à papier en tête, le secteur pétrolier et gazier en accélération

L'industrie de la pâte à papier et du papier représentait 39,74 % de la part applicative en 2025, soulignant une consommation significative d'agents antimousse. Les usines de pâte kraft utilisent généralement 200 à 800 grammes d'agent antimousse par tonne métrique séchée à l'air de pâte lors des étapes du digesteur, du laveur et de la tour de blanchiment. Kemira propose une gamme de formulations à base de silicone et d'huile conçues pour des étapes de procédé spécifiques : les mélanges d'alcools gras sont utilisés pour le lavage des fibres brunes (où l'entraînement vers l'étape de blanchiment est acceptable), tandis que les émulsions de silicone pures sont appliquées lors de la délignification à l'oxygène (où les résidus pourraient désactiver les catalyseurs). Malgré sa part substantielle, le taux de croissance du segment pâte à papier et papier reste inférieur à la moyenne du marché, car les fermetures d'usines en Amérique du Nord et en Europe compensent les expansions de capacité en Asie du Sud-Est et en Amérique du Sud.

Les applications pétrolières et gazières devraient croître à un taux de croissance annuel composé (TCAC) de 7,28 % jusqu'en 2031, marquant la croissance la plus rapide parmi les segments d'utilisation finale. Dans le forage en eaux profondes, la mousse se forme lorsque les influx de gaz interagissent avec les boues à base d'eau contenant des émulsifiants tensioactifs. Une mousse incontrôlée peut réduire la pression hydrostatique, pouvant conduire à des éruptions ou des débordements. Baker Hughes recommande des agents anti mousse à base de silicone à des dosages de 0,5 à 2,0 livres par baril de boue, avec des performances validées selon les normes de l'American Petroleum Institute RP 13B-1 pour les conditions de haute pression et haute température.

Analyse géographique

L'Asie-Pacifique a capturé 37,01 % des revenus mondiaux en 2025 et devrait croître à un taux de croissance annuel composé (TCAC) de 7,6 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide. En 2024, les rejets d'eaux usées industrielles de la Chine ont dépassé 7,5 milliards de mètres cubes, avec les industries textile, chimique et agroalimentaire contribuant à la majorité. Les normes de rejet du Ministère de l'Écologie et de l'Environnement exigent des niveaux de demande biochimique en oxygène inférieurs à 10 milligrammes par litre (mg/L) pour les stations municipales et à 30 mg/L pour les rejets industriels. Ces réglementations poussent les opérateurs à optimiser les systèmes d'aération et à adopter des agents anti mousse qui n'interfèrent pas avec la microbiologie des boues activées. De même, le Conseil central de contrôle de la pollution de l'Inde a renforcé ses normes en 2024, imposant aux maisons de teinture textile de limiter les solides dissous totaux dans les effluents à moins de 2 100 mg/L. L'atteinte de cet objectif nécessite des procédés de traitement en plusieurs étapes et un contrôle de la mousse aux stades biologiques et chimiques.

L'Amérique du Nord et l'Europe restent les régions leaders sur le marché des agents anti mousse. Cependant, leurs taux de croissance sont inférieurs à la moyenne mondiale en raison des fermetures d'usines dans l'industrie de la pâte à papier et du papier, qui représente le plus grand segment applicatif. Aux États-Unis, les orientations 2024 de l'Agence de protection de l'environnement (EPA) sur le traitement des substances per- et polyfluoroalkylées (PFAS) incitent les stations d'épuration municipales à adopter des systèmes de fractionnement par mousse. Ces systèmes concentrent les PFAS dans des flux de déchets plus réduits en vue de leur destruction, nécessitant des agents anti mousse qui ne se co-concentrent pas avec les PFAS ou n'encrassent pas les résines échangeuses d'ions. En Europe, les restrictions imposées par le règlement de l'Union européenne sur l'enregistrement, l'évaluation, l'autorisation et la restriction des substances chimiques (REACH) concernant les siloxanes cycliques ont conduit à des reformulations vers des polydiméthylsiloxanes linéaires et des alternatives biosourcées. Cette transition a temporairement contraint l'approvisionnement en 2024, entraînant une hausse des prix spot de 8 % à 12 % pour certains segments d'usage alimentaire.

Le Brésil, le plus grand exportateur mondial de pâte d'eucalyptus, consomme des volumes significatifs d'agents anti mousse. Cependant, l'instabilité économique et la dépréciation monétaire impactent périodiquement la demande à l'importation. En Argentine et au Chili, l'expansion du traitement des saumures lithifères a accru le besoin de contrôle de la mousse lors de l'extraction par solvant. Cette application pourrait stimuler une croissance de la demande localisée si la production de carbonate de lithium évolue comme prévu. Au Moyen-Orient, les complexes pétrochimiques en Arabie Saoudite et aux Émirats arabes unis utilisent des agents anti mousse dans les vapocraqueurs d'éthylène et les réacteurs de polyéthylène. Ces installations préfèrent des formulations de silicone haute température capables de résister à des conditions de procédé dépassant 180 degrés Celsius. Pendant ce temps, au Nigéria et en Égypte, les investissements dans les infrastructures de traitement des eaux usées municipales créent des opportunités pour des agents anti mousse à base d'huile et à base d'eau économiques. Cependant, les achats dans ces régions dépendent souvent du financement d'institutions de finance du développement, ce qui peut impliquer de longs cycles d'approbation s'étalant sur plusieurs années.

Paysage réglementaire

Les agents antimousse utilisés dans la transformation alimentaire sont réglementés en tant qu'additifs alimentaires ou auxiliaires technologiques, avec des listes positives et des limites quantitatives qui varient selon les juridictions. Aux États-Unis, le 21 CFR 173.340 autorise les agents antimousse tels que le diméthylpolysiloxane sous réserve de limitations spécifiques, notamment une limite de 10 ppm dans les aliments prêts à consommer, avec des voies supplémentaires pour les ingrédients répertoriés comme GRAS en vertu du 21 CFR Part 182. Dans l'Union européenne, le règlement (CE) n° 1333/2008 régit les additifs alimentaires et inclut les agents antimousse dans les listes de l'Union (annexes), et le texte consolidé en vigueur en février 2026 constitue la référence de conformité pour les fabricants approvisionnant plusieurs États membres et pour les opérateurs britanniques s'alignant sur les exigences dérivées du droit de l'UE retenues.

Les exigences réglementaires en matière de données se renforcent en parallèle d'un examen plus poussé de substances spécifiques, influençant à la fois la conception des formulations et les stratégies de dossiers. L'EFSA a publié en janvier 2026 une orientation actualisée sur les exigences en matière de données scientifiques pour les demandes d'additifs alimentaires, applicable aux soumissions à compter du 20 juillet 2026, relevant le niveau d'exigence pour les données toxicologiques et d'exposition. En dehors de l'UE et des États-Unis, les normes nationales ajoutent des plafonds de concentration supplémentaires ; par exemple, les normes japonaises d'utilisation des additifs alimentaires (mises à jour en novembre 2024) limitent la résine de silicone en tant qu'agent antimousse à 0,050 g/kg, renforçant la nécessité d'étiquettes spécifiques à chaque région, de tests de résidus et de documentation à travers les chaînes d'approvisionnement mondiales.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières en amont, comprenant les intermédiaires siliconés (pour les antimousses à base de polydiméthylsiloxane), les huiles et solvants dérivés de la pétrochimie, et les intrants biosourcés tels que les acides gras, les esters et les polyols renouvelables. Les producteurs chimiques intégrés disposant de chaînes de valeur siliconées fournissent les fluides de base essentiels, tandis que les formulateurs spécialisés les transforment en émulsions, dispersions et poudres adaptées aux conditions d'utilisation finale (température, cisaillement et pH) et aux contraintes de contact alimentaire. La conformité réglementaire est intégrée dès le début du développement des produits, car les antimousses à usage alimentaire doivent s'aligner sur des cadres tels que le 21 CFR 173.340 aux États-Unis, le règlement (CE) n° 1333/2008 dans l'Union européenne, et les références Codex GSFA utilisées par de nombreux marchés d'importation.

Les activités intermédiaires se concentrent sur la formulation, la gestion de la qualité et le conditionnement adaptés au dosage industriel, suivies de la distribution via des distributeurs chimiques mondiaux et des spécialistes locaux d'ingrédients qui fournissent un support applicatif sur les sites clients. Des distributeurs tels que Brenntag SE, IMCD Group et Univar Solutions jouent un rôle clé dans la couverture régionale et le service technique, tandis que l'approvisionnement direct est courant pour les comptes multinationaux disposant de spécifications harmonisées (souvent liées aux exigences d'approvisionnement ISO 9001/ISO 14001). En aval, les utilisateurs finaux comprennent les brasseries, les transformateurs de produits laitiers et de boissons à base végétale, les installations de fermentation et de bioprocédés, et les exploitants de traitement des eaux usées industrielles, où la vérification des performances, le contrôle des résidus et la continuité de l'approvisionnement en huiles siliconées et en tensioactifs constituent des considérations d'achat récurrentes.

Paysage concurrentiel

Le marché des agents anti mousse présente une fragmentation modérée avec une concentration notable d'acteurs clés. Des entreprises telles que BASF, Dow et Wacker bénéficient d'une intégration en amont dans la production d'intermédiaires silicone, garantissant un approvisionnement stable en matières premières et capturant des marges à plusieurs stades de la chaîne de valeur. Par exemple, l'installation de Ludwigshafen de BASF produit à la fois des chlorosilanes et des émulsions d'agents antimousse finis, permettant des ajustements de production flexibles pour répondre aux fluctuations de la demande et atténuant l'exposition à la volatilité du marché au comptant dans la tarification du diméthyldichloro silane.

Les acteurs régionaux en Asie-Pacifique et en Amérique latine sont principalement en concurrence sur les prix pour les applications de commodités telles que le lavage de pâte à papier et les agrégats de construction, où la différenciation des performances est minimale et où les acheteurs se concentrent sur le coût livré par tonne de mousse supprimée. Les opportunités d'innovation résident dans les formulations hybrides qui combinent la stabilité thermique des silicones avec la conformité réglementaire des tensioactifs biosourcés. Les polyéther-siloxanes modifiés d'Evonik illustrent cette approche, répondant aux besoins des utilisateurs qui équilibrent efficacité et exigences de conformité environnementale. Les technologies émergentes comprennent des agents antimousse à base d'enzymes qui dégradent catalytiquement les protéines stabilisant la mousse, gagnant du terrain dans les industries alimentaires et de bioprocédés où l'entraînement de résidus dans les produits finis est inacceptable.

Par ailleurs, des entreprises de plus petite taille introduisent des systèmes de détection de mousse en ligne et de dosage automatisé, qui réduisent la consommation d'agents anti mousse de 10 % à 20 %, déplaçant la création de valeur des ventes de produits chimiques vers les abonnements aux équipements et aux logiciels. Les dépôts de brevets en 2024 mettent en évidence des avancées dans les émulsions stabilisées par nanoparticules et les polymères à réponse aux stimuli qui ne s'activent que lorsque la mousse dépasse une hauteur de seuil spécifique, minimisant la surutilisation et les rejets environnementaux. La conformité aux normes telles que l'Organisation internationale de normalisation (ISO) 9001 pour le management de la qualité et l'ISO 14001 pour le management environnemental est de plus en plus critique, car les acheteurs multinationaux imposent ces certifications. Les fournisseurs ne disposant pas de ces accréditations risquent d'être exclus des processus d'approvisionnement de premier rang, conduisant à une concentration de la part de marché parmi les acteurs certifiés, même si le nombre total de participants reste élevé.

Leaders du secteur des agents anti mousse

BASF SE

Dow Inc.

Evonik Industries AG

Wacker Chemie AG

Ashland Global Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les évolutions réglementaires et les pratiques de qualification des acheteurs créent des espaces d'opportunité pour les fournisseurs capables de simplifier la conformité mondiale sans compromettre les performances de contrôle de la mousse. Les nouvelles exigences de l'EFSA en matière de données pour les demandes d'additifs alimentaires (publiées en janvier 2026, applicables aux soumissions à compter du 20 juillet 2026) renforcent la valeur de dossiers toxicologiques et d'exposition solides, encourageant des travaux de reformulation qui réduisent la dépendance à des composants à risque plus élevé tout en restant dans le cadre des autorisations établies telles que le 21 CFR 173.340 aux États-Unis et le règlement (CE) n° 1333/2008 dans l'Union européenne. La mise à jour japonaise de novembre 2024 des normes d'utilisation des additifs alimentaires, incluant une limite de 0,050 g/kg pour la résine de silicone en tant qu'agent antimousse, soutient davantage les portefeuilles de produits multi-régionaux avec des résidus étroitement contrôlés et une documentation harmonisée.

Les programmes d'efficacité opérationnelle dans les industries de process ouvrent des opportunités au-delà du produit chimique lui-même, notamment en matière d'optimisation du dosage et de surveillance des processus, réduisant la surconsommation tout en maintenant le débit. Dans les industries de la pâte à papier et d'autres opérations continues où les épisodes de mousse se traduisent par des temps d'arrêt, l'adoption de capteurs de mousse en ligne et de systèmes de dosage automatisés s'aligne sur l'attention portée par les achats au coût total de possession et à l'auditabilité. Un second axe d'opportunité concerne les antimousses sans silicone et biosourcés pour les procédés alimentaires et de boissons, où le positionnement « clean-label » et l'examen minutieux des composants influencent le choix des ingrédients, offrant une marge de manœuvre aux fournisseurs pour développer des alternatives à base d'huiles végétales, d'esters d'acides gras ou de polyéthers, aux côtés de systèmes siliconés validés pour les applications exigeantes à fort cisaillement.

Développements récents du secteur

- Mai 2026 : Evonik a annoncé que TEGO Foamex 8051 a reçu le Ringier Coating Innovation Award, mettant en avant le positionnement en matière de performance pour un démoussage sans huile minérale dans les systèmes en phase aqueuse. Cette reconnaissance soutient l'adoption du produit dans des secteurs qui reflètent les exigences alimentaires et des boissons en matière d'efficacité à faible dosage et d'examen accru des ingrédients, renforçant la montée en gamme autour de formulations plus performantes et à moindre résidu.

- Juillet 2025 : TER Group a élargi son partenariat avec Momentive pour inclure la distribution des solutions de contrôle de la mousse Momentive pour l'alimentaire et les boissons dans 14 pays européens. Cet accord a renforcé la disponibilité régionale et la couverture du service technique pour les antimousses de qualité alimentaire, intensifiant la concurrence pour les fournisseurs locaux ne disposant pas d'un réseau de support applicatif comparable.

- Février 2024 : DIC Corporation a lancé un agent antimousse sans PFAS pour les huiles lubrifiantes de véhicules électriques, positionné comme équivalent en performance aux produits conventionnels contenant des PFAS, avec une stabilité à haute température et au cisaillement. Ce lancement reflète la pression plus large de reformulation autour des chimies persistantes et constitue un point de référence pour les stratégies d'évitement des PFAS, susceptibles d'influencer le développement d'antimousses connexes et les approches de qualification dans d'autres usages finaux réglementés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les additifs chimiques utilisés pour prévenir la formation de mousse ou la décomposer pendant la transformation industrielle, la mousse pouvant réduire le débit et la qualité des produits. La taille du marché est suivie en valeur à travers les principales industries de process nécessitant régulièrement un contrôle de la mousse.

Exclusions du périmètre : sont exclus les équipements et services mécaniques de contrôle de la mousse, ainsi que les gammes de tensioactifs plus larges, sauf si la fonction antimousse constitue la composante tarifée.

Aperçu de la segmentation

- Par type

- Agent anti mousse à base de silicone

- Agent anti mousse à base d'huile

- Agent anti mousse à base d'eau

- Par application

- Pâte à papier et papier

- Peintures et revêtements

- Alimentation et boissons

- Pétrole et gaz

- Traitement de l'eau et des eaux usées

- Produits pharmaceutiques et bioprocédés

- Détergents et produits chimiques de nettoyage

- Textiles et cuir

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Thaïlande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et établir la première cartographie de la demande autour des principaux processus générateurs de mousse. Nous nous sommes référés à des sources publiques telles que les orientations de l'US EPA relatives aux eaux usées et aux effluents, les statistiques commerciales d'Eurostat et de l'UN Comtrade, les statistiques agricoles de la FAO et nationales (pour les intrants de transformation des cultures), ainsi que les séries de production industrielle de l'USGS et gouvernementales lorsque pertinent, ce qui a permis d'ancrer les niveaux d'activité liés aux besoins de contrôle de la mousse.

Pour traduire l'activité en signaux de demande, nous avons examiné des publications techniques et des sources normatives, notamment des revues à comité de lecture en chimie et en génie des procédés, ainsi que des documents d'associations professionnelles pour la pâte à papier, les revêtements et la transformation alimentaire. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée réputée ont également été utilisés pour recouper le positionnement produit et l'exposition régionale. Le cas échéant, nous avons utilisé un abonnement payant pour les données financières d'entreprises et une base de données de brevets de manière sélective pour valider l'intensité des fournisseurs et les évolutions technologiques. Ces sources ne sont données qu'à titre illustratif, et de nombreuses autres références publiques ont été examinées pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les agents antimousse sont spécifiés et achetés par les principaux utilisateurs finaux, puis sur l'alignement du modèle avec les schémas d'achat réels. Nous nous sommes entretenus avec un panel de fabricants, de distributeurs et de formulateurs en aval, ainsi qu'avec des utilisateurs au niveau des sites en APAC, EMEA et Amériques. Cela a permis de confirmer les taux d'utilisation, les fourchettes de dosage d'application typiques et la manière dont les prix varient selon la chimie et les exigences de conformité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 16 % | APAC : 42 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 43 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le modèle central part d'une reconstruction descendante (top-down) où la production en usage final et l'intensité de transformation sont converties en un pool de demande de contrôle de la mousse, puis filtrées selon les taux d'utilisation typiques des agents antimousse dans chaque procédé. Nous avons construit le marché en reliant la demande à quelques moteurs concrets, notamment le débit de traitement des eaux usées, la production de pâte à papier, la production de peintures et revêtements, les volumes de transformation alimentaire et des boissons, et l'activité de traitement pétrolier et gazier, puis nous avons appliqué des fourchettes de prix au niveau de la chimie pour traduire la demande en valeur.

Pour garantir des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes (bottom-up) sélectives. Cela comprenait l'agrégation d'un échantillon de chiffres d'affaires de fournisseurs exposés aux antimousses, la vérification des répartitions des canaux de distribution, et la validation des prix de vente moyens implicites par rapport aux fourchettes de prix évoquées lors des entretiens. Lorsque la couverture ascendante était incomplète, les écarts ont été traités par une extrapolation prudente fondée sur les empreintes de production régionales et les parts de mix d'application confirmées, avant d'ajuster les totaux pour éviter les doubles comptages entre usages finaux qui se chevauchent.

Les prévisions ont été élaborées à l'aide d'analyses de scénarios appuyées par un lissage basé sur les tendances. Les variables clés ont été projetées à partir de perspectives industrielles publiées, puis soumises à des tests de résistance grâce aux avis d'experts concernant la pression réglementaire sur certaines chimies, la substitution vers des mélanges hybrides ou biosourcés, et le rythme des ajouts de capacité dans les régions à forte croissance. La prévision finale a été maintenue traçable aux mêmes indicateurs de demande que ceux utilisés pour l'année de référence, afin que les changements dans les moteurs de volume et l'évolution des prix puissent être clairement expliqués.

Validation des données et cycle de mise à jour

La validation s'effectue par couches successives afin qu'un seul point de donnée n'oriente pas le résultat à lui seul. Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que les flux commerciaux des catégories d'additifs pertinentes, les mouvements des matières premières en amont influençant les prix, et la consommation implicite par unité de production dans les principaux procédés d'usage final, puis les anomalies sont examinées jusqu'à ce que l'écart soit compris.

Avant validation finale, les hypothèses sont revérifiées lors d'entretiens de suivi lorsque le modèle montre des évolutions soudaines par région ou par chimie non étayées par les indicateurs de demande. Les rapports sont actualisés annuellement, et des révisions intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des actions réglementaires majeures, des variations brutales des coûts des intrants ou des mouvements de capacité visibles. Juste avant la livraison, un analyste effectue une dernière passe de mise à jour afin que le client reçoive la vision la plus actuelle disponible.

Comparaison de l'estimation du marché des agents antimousse de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour les agents antimousse peuvent sembler très éloignés même lorsqu'ils indiquent la même direction de croissance, car les limites des études ne sont pas toujours alignées. Les différences proviennent généralement de ce qui est compté comme agent antimousse par rapport à un ensemble plus large d'additifs de contrôle de la mousse, ainsi que de la manière dont chaque modèle traite le chevauchement des usages finaux et les hypothèses de prix.

En suivant les fourchettes de dosage au niveau applicatif et les fourchettes de prix par chimie de base, puis en les vérifiant par des entretiens, Mordor Intelligence maintient la valeur de 2026 liée à un ensemble défini de ventes d'agents antimousse plutôt qu'à un mélange plus large de produits de contrôle de la mousse.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,41 milliards USD (2026) | |

| Éditeur sectoriel A | 5,83 milliards USD (2025) | Utilise une année de référence différente et tend à décrire le secteur comme des additifs de contrôle de la mousse dans les fluides de process, ce qui peut modifier ce qui est inclus et la manière dont les prix sont appliqués selon les types et les applications. |

| Éditeur de recherche B | 6,87 milliards USD (2024) | Part d'une année de référence antérieure et intègre une segmentation large (incluant les formats et de larges catégories d'usage final), ce qui peut accroître le risque de chevauchement si les limites d'usage final et les hypothèses de conversion ne sont pas normalisées. |

L'écart observé dans le tableau s'explique en grande partie par le choix de l'année de référence et par le degré de précision avec lequel le périmètre du produit est défini, notamment en ce qui concerne les chevauchements avec les additifs de contrôle de la mousse connexes et la manière dont les prix évoluent selon la chimie. Grâce à un modèle qui relie la valeur à des indicateurs d'activité industrielle clairs, puis revérifie ces hypothèses auprès de praticiens, nous sommes en mesure d'expliquer chaque étape et de garantir la reproductibilité du chiffre final d'année en année.

Questions clés traitées dans le rapport

Quelle est la taille du marché des agents anti mousse en 2026 ?

Il s'élève à 6,41 milliards USD et est en passe d'atteindre 8,64 milliards USD d'ici 2031.

Quel type de produit domine les ventes ?

Les formulations à base de silicone représentent une part de 63,02 % et affichent le TCAC le plus rapide de 7,35 % jusqu'en 2031.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

Les applications pétrolières et gazières progressent à un rythme de 7,28 % par an, portées par le forage en eaux profondes et à haute température.

Pourquoi l'Asie-Pacifique est-elle critique pour les fournisseurs ?

La région contribue à hauteur de 37,01 % des revenus et progresse à un TCAC de 7,6 % en raison du renforcement des normes sur les eaux usées et de l'expansion industrielle.

Dernière mise à jour de la page le: