Taille et parts du marché de l'ésoméprazole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 2.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'ésoméprazole par Mordor Intelligence

La taille du marché de l'ésoméprazole était évaluée à 2,01 milliards USD en 2025 et devrait croître de 2,13 milliards USD en 2026 pour atteindre 2,87 milliards USD d'ici 2031, à un TCAC de 6,08 % pendant la période de prévision (2026-2031). Une demande soutenue émane de la progression continue des cas de maladie de reflux gastro-œsophagien (MRGO), qui s'élèvent à 783,95 millions de cas dans le monde, ainsi que du besoin thérapeutique d'une suppression acide prolongée. La pression concurrentielle exercée par les inhibiteurs acides compétitifs du potassium (P-CAB) tels que le vonoprazan s'intensifie, mais la notoriété de la marque, les directives cliniques généralisées et une large base de patients installés soutiennent la croissance continue. L'Amérique du Nord est en tête avec une contribution aux revenus de 40,44 %, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide de 7,22 % grâce à l'expansion des capacités de soins de santé et à une sensibilisation croissante à la MRGO. Les comprimés dominent avec une part de revenus de 46,77 %, mais les gélules affichent la croissance la plus forte à 7,11 % grâce aux innovations en matière de libération duale et de nano-administration. Les entrées génériques continuent de se multiplier, abaissant les prix et élargissant l'accès, même si les alternatives P-CAB remettent en question le paradigme thérapeutique traditionnel.

Principaux enseignements du rapport

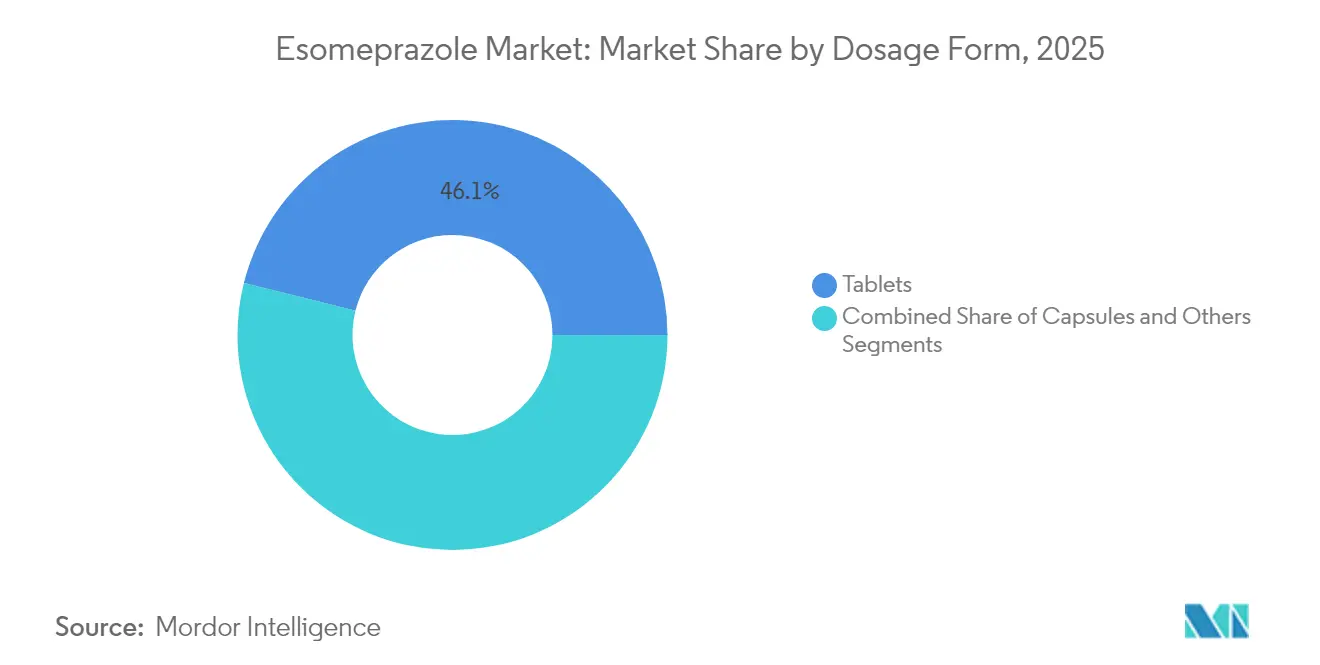

- Par forme pharmaceutique, les comprimés ont capturé 46,12 % de la part du marché de l'ésoméprazole en 2025 ; les gélules devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par dosage, le dosage à 20 mg détenait 64,72 % de la taille du marché de l'ésoméprazole en 2025, tandis que le dosage à 40 mg devrait s'étendre à un TCAC de 6,90 % jusqu'en 2031.

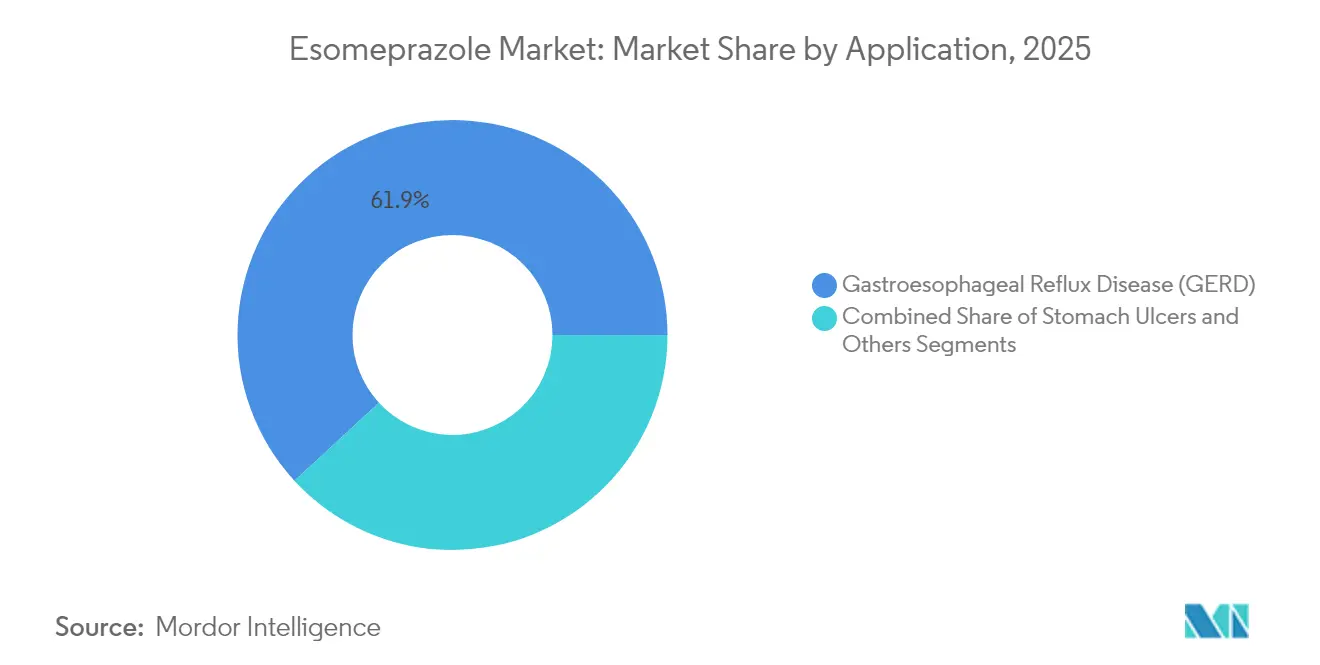

- Par application, la MRGO représentait 61,85 % de la taille du marché de l'ésoméprazole en 2025 et devrait croître à un TCAC de 6,08 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 44,92 % de la part des revenus en 2025 ; les pharmacies en ligne devraient enregistrer un TCAC de 7,05 % jusqu'en 2031.

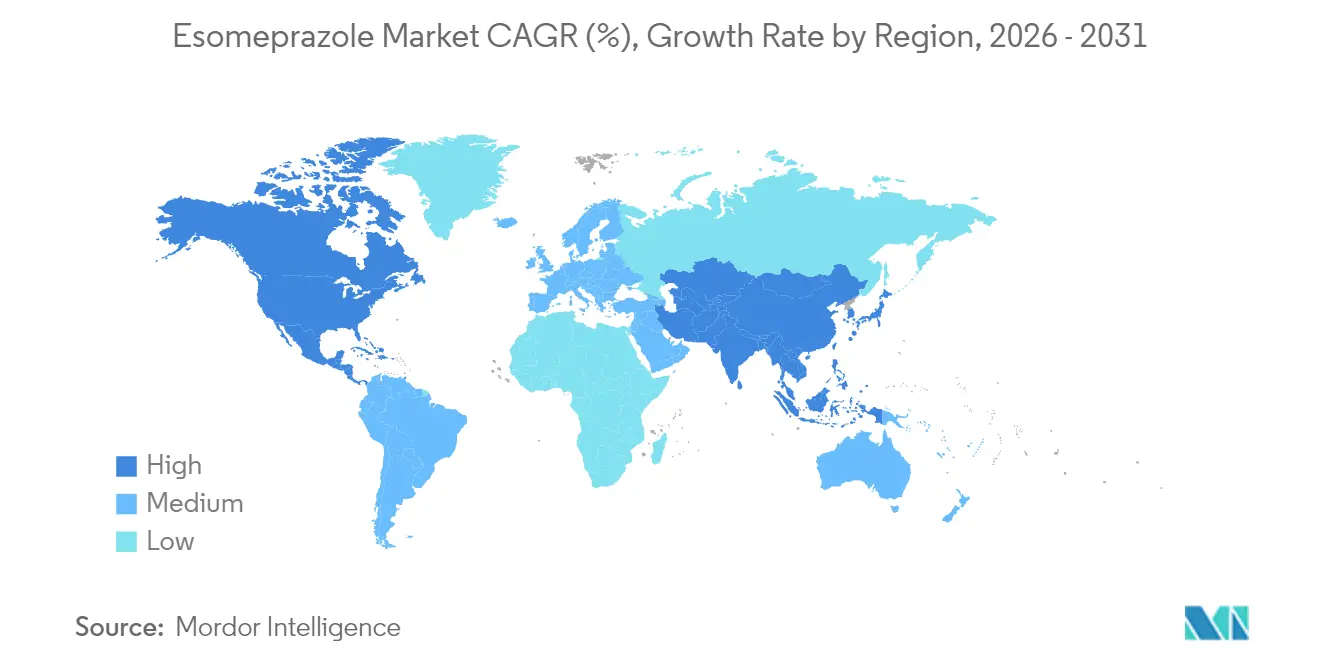

- Par région, l'Amérique du Nord dominait avec 40,12 % de part des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 7,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'ésoméprazole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la MRGO | +1.8% | Mondiale, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Troubles gastriques liés au vieillissement de la population | +1.2% | Mondiale, concentrée dans les marchés développés | Long terme (≥ 4 ans) |

| Dynamique de transition médicament sur ordonnance vers médicament en vente libre sur les marchés clés | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'inhibiteurs de la pompe à protons approuvés en pédiatrie | +0.7% | Mondiale, avec focus réglementaire aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Pénétration de la pharmacie en ligne dans les économies émergentes | +0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Avancées dans les formulations à nano-administration et à libération duale | +0.5% | Mondiale, portée par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la MRGO

La hausse mondiale de l'incidence de la MRGO stimule la demande du marché de l'ésoméprazole, la maladie affectant désormais jusqu'à un cinquième de la population mondiale. Les dépenses médicales directes aux États-Unis atteignent à elles seules 9,3 milliards USD par an. La prévalence de 23 % en Turquie reflète les taux des économies occidentales, tandis que l'Asie-Pacifique enregistre une hausse des diagnostics en raison des changements de mode de vie et d'un meilleur accès à l'endoscopie. Les patients âgés sont exposés à des risques accrus d'œsophage de Barrett et d'adénocarcinome, ce qui conduit à des traitements plus longs. Les cliniciens continuent donc de recourir à des inhibiteurs de la pompe à protons de haute puissance, maintenant le marché de l'ésoméprazole sur une trajectoire de croissance solide.

Troubles gastriques liés au vieillissement de la population

Le vieillissement démographique crée un vivier plus important de maladies chroniques liées à l'acidité qui sous-tendent l'expansion du marché de l'ésoméprazole. La diminution de la pression du sphincter œsophagien inférieur, la réduction du flux salivaire et l'altération de la motilité aggravent le reflux chez les personnes âgées, même lorsque les symptômes semblent moins prononcés. La polymédication et les comorbidités aggravent le stress de la muqueuse gastrique, incitant les médecins à préférer des inhibiteurs de la pompe à protons éprouvés pour un contrôle à long terme. Les payeurs des marchés développés ont ajusté leurs formulaires pour accueillir l'utilisation chronique sur ordonnance, renforçant les perspectives du marché de l'ésoméprazole.

Dynamique de transition médicament sur ordonnance vers médicament en vente libre sur les marchés clés

L'accès élargi aux soins personnels se poursuit après que Nexium 24HR et le Pariet S japonais ont reçu des autorisations de basculement, témoignant de la confiance des régulateurs dans les schémas thérapeutiques à faible dose de 14 jours. Une disponibilité plus large en vente libre améliore l'observance et offre aux fabricants une stratégie d'extension des revenus post-brevet. Les pharmaciens de détail jouent désormais un rôle éducatif central, guidant les consommateurs sur une utilisation sûre. La dynamique en Asie-Pacifique et dans certaines parties de l'Europe est appelée à élargir la base de patients accessible, apportant une impulsion stable au marché de l'ésoméprazole.

Demande croissante d'inhibiteurs de la pompe à protons approuvés en pédiatrie

Les régulateurs ont validé des protocoles posologiques pédiatriques basés sur le poids qui permettent une guérison de l'œsophagite érosive à 89 % en huit semaines. Le développement de granulés aromatisés et de gélules à saupoudrer répond aux difficultés de déglutition et stimule la croissance incrémentale des volumes. Les hôpitaux et les spécialistes traitent ainsi la MRGO pédiatrique de manière plus agressive, élargissant le groupe de patients total adressable du marché de l'ésoméprazole [1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), Examen de pharmacologie clinique,

fda.gov.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Érosion des prix des génériques et réduction des marges | -2.1% | Mondiale, la plus sévère dans les marchés développés | Court terme (≤ 2 ans) |

| Préoccupations de sécurité à long terme | -0.8% | Mondiale, focus réglementaire aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Adoption rapide des alternatives P-CAB | -1.2% | Mondiale, portée par les marchés développés | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en principe actif pharmaceutique | -0.6% | Mondiale, concentrée dans l'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix des génériques et réduction des marges

Après l'expiration des principaux brevets, une vague d'autorisations pour les gélules et les suspensions a fait chuter les prix catalogue jusqu'à 80 %. Les principaux acteurs des génériques tirent parti de l'approvisionnement à faible coût en principe actif en Inde et en Chine, intensifiant la concurrence par les prix. Les formulaires hospitaliers favorisent désormais l'option bio-équivalente la moins chère, et les plateformes directes aux consommateurs compriment davantage les marges, réorientant l'attention stratégique vers le volume plutôt que la prime de marque.

Préoccupations de sécurité à long terme

Des études observationnelles associent l'utilisation prolongée des inhibiteurs de la pompe à protons à une dysfonction rénale, des fractures osseuses et une infection à C. difficile, incitant les organismes de recommandations à préconiser une déprescription périodique. Les agences réglementaires ont renforcé les exigences de pharmacovigilance, encourageant les prescripteurs à recourir à la dose efficace la plus faible et à une durée de traitement plus courte. Ce frein tempère modestement la croissance du marché de l'ésoméprazole, en particulier chez les personnes âgées présentant des profils de polymédication [2]Bijaya K. Padhi, Effets cardiovasculaires indésirables associés à l'utilisation d'inhibiteurs de la pompe à protons après une intervention coronarienne percutanée : une revue systématique et méta-analyse,

BMC Cardiovascular Disorders, bmccardiovascdisord.biomedcentral.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme pharmaceutique : les comprimés dominent malgré l'innovation des gélules

Les comprimés contrôlaient 46,12 % du marché de l'ésoméprazole en 2025, les payeurs et les prescripteurs se tournant vers la forme orale solide la plus économique. Les gélules, aidées par les technologies de libération duale et de nano-administration, devraient surpasser les comprimés avec un TCAC de 6,98 % grâce à un meilleur contrôle des symptômes nocturnes et à l'observance des patients. La taille du marché de l'ésoméprazole pour les comprimés est appelée à s'étendre régulièrement, mais les gélules réduiront l'écart d'ici 2031. Les suspensions liquides et les formulations intraveineuses comblent des lacunes spécialisées en pédiatrie et dans les soins aigus en milieu hospitalier.

Les fabricants de gélules adoptent des billes entériques qui libèrent le médicament dans des zones de pH séquentielles, offrant un effet immédiat et prolongé qui améliore les taux de guérison de la muqueuse. Les producteurs de comprimés défendent leur part avec des reconceptions d'emballages blister et des économies d'échelle à grand volume. Les comités d'achat hospitaliers pèsent les plafonds de prix par rapport à la différenciation clinique, maintenant une forte tension concurrentielle au sein du marché de l'ésoméprazole.

Par dosage : la dominance du dosage à 20 mg évolue vers des dosages plus élevés

Le segment à 20 mg détenait 64,72 % de la part du marché de l'ésoméprazole en 2025, car il reste la dose de départ recommandée par les directives pour la MRGO typique. Les variantes à forte dose de 40 mg devraient augmenter à un TCAC de 6,90 %, soutenues par l'expérience des cliniciens selon laquelle l'escalade de dose accélère la guérison de la muqueuse dans les cas réfractaires. La taille du marché de l'ésoméprazole pour le dosage à 40 mg s'élargit donc plus rapidement que son homologue à dose plus faible.

Les sachets de dix milligrammes répondent aux schémas pédiatriques basés sur le poids, tandis que les produits combinés tels que l'ésoméprazole-dompéridone ciblent les troubles de la motilité. Le choix du dosage reflète de plus en plus les tendances de la médecine personnalisée, les cliniciens calibrant la posologie en fonction de la sévérité des symptômes, des comorbidités et des épisodes de percée nocturne.

Par application : les applications MRGO génèrent la demande principale

La MRGO représentait 61,85 % de la taille du marché de l'ésoméprazole en 2025, soulignant la chronicité de la maladie et sa dépendance au traitement d'entretien. Les ulcères gastriques, soutenus par la double thérapie avec des antibiotiques pour l'éradication de H. pylori, devraient afficher un TCAC de 6,94 % d'ici 2031. Le syndrome de Zollinger-Ellison et d'autres états d'hypersécrétion fournissent une demande de niche pour des schémas à forte dose, renforçant la résilience globale du marché de l'ésoméprazole.

Les mises à jour des directives qui favorisent l'endoscopie précoce dans les cas de MRGO à haut risque soutiennent les renouvellements d'ordonnances, tandis que les données montrant des taux de guérison pédiatrique de 89 % élargissent la base thérapeutique. L'utilisation concomitante après une dissection sous-muqueuse endoscopique intègre davantage l'ésoméprazole dans diverses voies cliniques.

Par canal de distribution : les pharmacies hospitalières face à la disruption en ligne

Les pharmacies hospitalières ont conservé 44,92 % de la part des revenus en 2025 grâce à la prescription électronique intégrée et aux contrats d'achat groupé. La taille du marché de l'ésoméprazole transitant par les pharmacies en ligne devrait progresser à un TCAC de 7,05 % à mesure que l'adoption de la santé numérique s'accélère. Les pharmacies de détail restent essentielles pour les conditionnements en vente libre à 20 mg, mais les plateformes de livraison à domicile rapide captent régulièrement les volumes de renouvellement.

Les acheteurs institutionnels mettent l'accent sur le coût d'acquisition, créant un terrain de compétition pour les génériques. Les modèles en ligne se différencient par une tarification transparente et des renouvellements par abonnement, attirant les utilisateurs chroniques qui recherchent à la fois la commodité et les économies. Les acteurs hospitaliers et de détail établis répondent par des options de retrait en magasin pour défendre leur part dans le marché de l'ésoméprazole.

Analyse géographique

L'Amérique du Nord dominait avec une part des revenus de 40,12 % en 2025, ancrée par les programmes de sensibilisation à la MRGO, une large couverture d'assurance et une distribution générique mature. La taille du marché de l'ésoméprazole dans la région restera substantielle jusqu'en 2031, le vieillissement démographique aggravant la morbidité liée à l'acidité. L'Europe présente un profil équilibré où une forte adoption des génériques s'associe à une pharmacovigilance stricte, maintenant des volumes élevés mais des prix serrés.

L'Asie-Pacifique devrait enregistrer un TCAC de 7,08 %, le plus rapide au monde, porté par la hausse du niveau de vie, les changements alimentaires urbains et le développement des services endoscopiques. Les fabricants locaux ont introduit à la fois des inhibiteurs de la pompe à protons et des P-CAB, favorisant la concurrence par les prix tout en élevant également la pénétration du traitement. Les régions émergentes d'Amérique latine et du Moyen-Orient connaissent une utilisation croissante des inhibiteurs de la pompe à protons, les régimes d'assurance publics élargissant la couverture des formulaires, bien que la volatilité des devises et les lacunes de distribution tempèrent le potentiel de croissance. L'Europe maintient une présence significative sur le marché grâce à des capacités de fabrication pharmaceutique établies et à des systèmes de santé complets qui soutiennent les protocoles de gestion des maladies chroniques. L'environnement réglementaire de la région favorise la concurrence générique tout en maintenant des normes de qualité, créant des dynamiques de marché équilibrées entre innovation et accessibilité financière. Les marchés émergents du Moyen-Orient et d'Afrique, ainsi que d'Amérique du Sud, représentent des opportunités de croissance portées par le développement des infrastructures de soins de santé et l'accès croissant aux médicaments, bien que la pénétration du marché reste limitée par des facteurs économiques et des complexités réglementaires.

Paysage concurrentiel

Le marché de l'ésoméprazole présente une concentration modérée. AstraZeneca conserve une forte notoriété de marque grâce à la promotion historique de Nexium, mais sa part est diluée par une forte concurrence générique de Teva, Aurobindo et Sun Pharmaceutical. Les acteurs se font concurrence sur l'efficacité des coûts, la conformité aux Bonnes Pratiques de Fabrication (BPF) et la fiabilité de l'approvisionnement, les appels d'offres hospitaliers favorisant le prix unitaire le plus bas.

L'innovation en matière de formulation est un facteur de différenciation clé. Les versions à libération duale, nano-encapsulées et optimisées pour la pédiatrie suscitent l'intérêt des cliniciens et commandent une prime de prix modeste. Les nouveaux entrants sur le marché doivent également naviguer face à l'avancée des P-CAB ; l'approbation du vonoprazan de Phathom souligne l'évolution des paradigmes de suppression acide vers des agents plus rapides et plus puissants.

Les partenariats stratégiques pour la fabrication localisée et le développement de la marque en vente libre restent au cœur de la défense des parts dans le marché de l'ésoméprazole.

Leaders du secteur de l'ésoméprazole

Teva Pharmaceutical Industries Ltd.

Amneal Pharmaceuticals LLC

Viatris Inc.

DAIICHI SANKYO COMPANY, LIMITED

Sun Pharmaceutical Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le Comité consultatif national sur la classification des drogues a recommandé que les conditionnements de vente libre d'ésoméprazole supérieurs à 280 mg passent à l'annexe II au Canada.

- Mai 2025 : La FDA a annoncé un rappel de 1 584 780 conditionnements de suspension d'ésoméprazole en dose unique en raison de déviations liées aux impuretés.

- Avril 2025 : Aurobindo Pharma a obtenu l'approbation finale de la FDA pour une suspension orale à libération retardée de 10 mg.

- Juin 2024 : Glenmark Specialty a obtenu l'autorisation de la FDA pour commercialiser des gélules à libération retardée en vente libre à 20 mg aux États-Unis.

Périmètre du rapport mondial sur le marché de l'ésoméprazole

Selon le périmètre du rapport, l'ésoméprazole est un type d'inhibiteur de la pompe à protons utilisé pour traiter les maladies gastro-intestinales telles que les ulcères peptiques, le syndrome de Zollinger-Ellison, etc. Il abaisse le niveau d'acidité en diminuant sa production dans l'estomac. Le marché de l'ésoméprazole est segmenté par type de forme pharmaceutique (comprimés, gélules et autres), application (maladie de reflux gastro-œsophagien (MRGO), ulcères gastriques et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Comprimés |

| Gélules |

| Autres |

| 20 mg |

| 40 mg |

| Autres |

| Maladie de reflux gastro-œsophagien (MRGO) |

| Ulcères gastriques |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme pharmaceutique | Comprimés | |

| Gélules | ||

| Autres | ||

| Par dosage | 20 mg | |

| 40 mg | ||

| Autres | ||

| Par application | Maladie de reflux gastro-œsophagien (MRGO) | |

| Ulcères gastriques | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'ésoméprazole ?

La taille du marché de l'ésoméprazole s'élevait à 2,13 milliards USD en 2026 et devrait atteindre 2,87 milliards USD d'ici 2031.

Quelle région génère le plus de revenus sur le marché de l'ésoméprazole ?

L'Amérique du Nord est en tête avec une part de 40,12 % en 2025, portée par un large diagnostic de la MRGO et une couverture d'assurance étendue.

Pourquoi les gélules connaissent-elles une croissance plus rapide que les comprimés ?

Les gélules intègrent des technologies de libération duale et de nano-administration qui offrent une suppression acide plus prolongée, générant un TCAC de 6,98 % jusqu'en 2031.

Quelle est l'importance de la concurrence des génériques ?

Les génériques se vendent désormais à des prix jusqu'à 80 % inférieurs à ceux des marques historiques, incitant les hôpitaux et les assureurs à privilégier un approvisionnement rentable.

Les préoccupations de sécurité limitent-elles l'utilisation à long terme ?

Les régulateurs conseillent un examen périodique car l'utilisation chronique peut augmenter les risques tels que les problèmes rénaux et les fractures osseuses, bien que les bénéfices thérapeutiques l'emportent souvent sur les risques lorsqu'ils sont gérés de manière appropriée.

Dernière mise à jour de la page le: