Taille et Part du Marché des Dispositifs de Diagnostic de la Résistance aux Antibiotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 375.32 Millions de dollars américains |

| Taille du Marché (2030) | 486.58 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Diagnostic de la Résistance aux Antibiotiques par Mordor Intelligence

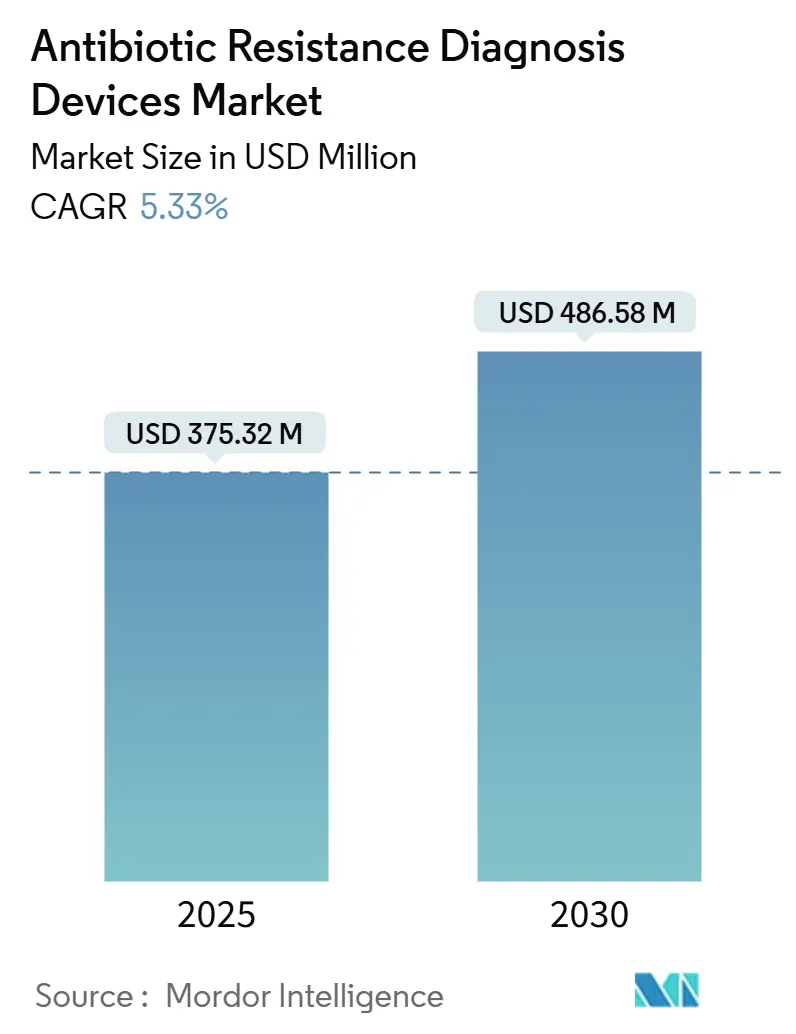

La taille du Marché des Dispositifs de Diagnostic de la Résistance aux Antibiotiques est estimée à 375,32 millions USD en 2025, et devrait atteindre 486,58 millions USD d'ici 2030, à un CAGR de 5,33 % pendant la période de prévision (2025-2030).

Les hôpitaux passent des flux de travail de culture nocturne à des solutions moléculaires et de spectrométrie de masse réalisées dans le même quart de travail, qui réduisent le délai d'exécution des tests de sensibilité aux antimicrobiens (AST) de 48 heures à moins de 6 heures, une évolution renforcée par les mandats de gestion qui font de la rapidité diagnostique une exigence réglementaire. Des pipelines de financement tels que le programme américain CARB-X et le cadre européen Horizon Europe financent de nouvelles installations, tandis que l'analyse spectrale MALDI-TOF assistée par intelligence artificielle réduit le délai d'obtention des résultats AST et limite l'utilisation des consommables. Les programmes d'approvisionnement en Asie-Pacifique qui favorisent les systèmes de cartouches assemblés localement élargissent la portée mondiale et augmentent les volumes unitaires, même si les lacunes en matière de remboursement en dehors des pays à revenus élevés freinent une adoption plus large. L'intensité concurrentielle s'accroît à mesure que les fabricants de cartouches contournent la distribution traditionnelle, obligeant les acteurs établis à protéger leurs bases installées par des mises à jour logicielles plus rapides et des modèles de location de réactifs.

Principaux Enseignements du Rapport

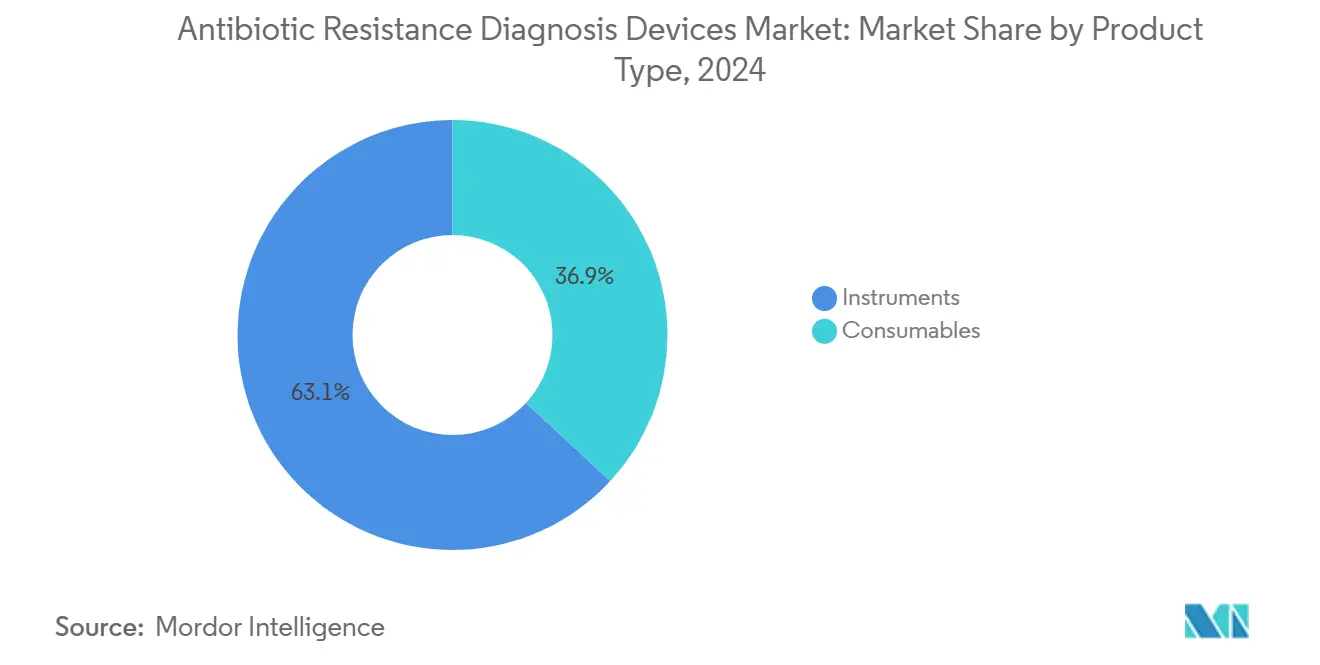

- Par type de produit, les instruments détenaient une part de 63,12 % du marché des dispositifs de diagnostic de la résistance aux antibiotiques en 2024, tandis que les consommables devraient croître à un CAGR de 7,6 % jusqu'en 2030, dépassant le marché global de plus de 2 points de pourcentage.

- Par technologie, l'AST phénotypique représentait 62,4 % de la part du marché des dispositifs de diagnostic de la résistance aux antibiotiques en 2024, mais les plateformes rapides et de point de soins devraient se développer à 14,8 % jusqu'en 2030.

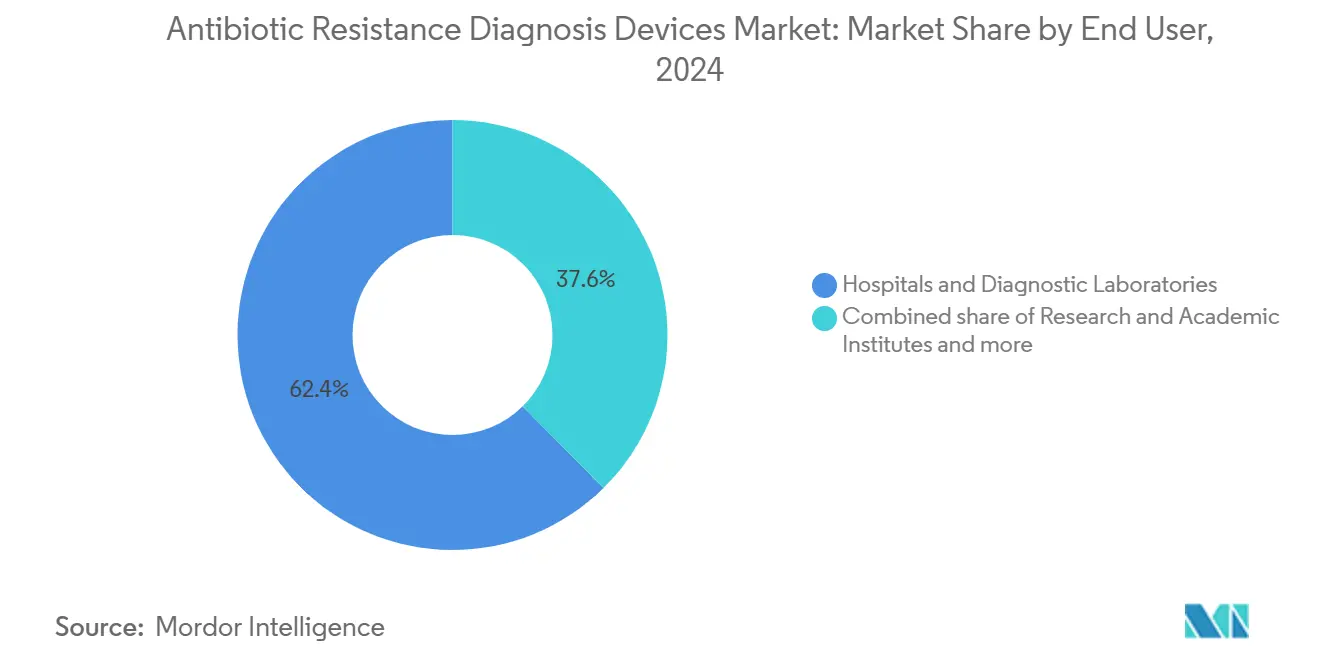

- Par utilisateur final, les hôpitaux et les laboratoires de diagnostic ont contribué à hauteur de 62,4 % des revenus de 2024, tandis que les entreprises pharmaceutiques et biotechnologiques adoptent ces plateformes à un taux de 9,7 % pour accélérer les délais de développement des médicaments.

- Par géographie, l'Amérique du Nord représentait 41,5 % de la demande de 2024, mais l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à 8,7 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Dispositifs de Diagnostic de la Résistance aux Antibiotiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des infections multirésistantes | +1.2% | Mondial, charge la plus élevée en Asie du Sud et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Financement gouvernemental et multilatéral pour les diagnostics de la résistance aux antimicrobiens | +0.9% | Amérique du Nord, Europe, Inde, Chine | Long terme (≥ 4 ans) |

| Adoption de plateformes moléculaires rapides et de point de soins | +1.5% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur des programmes de gestion des antimicrobiens | +0.8% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Analyse spectrale MALDI-TOF assistée par intelligence artificielle | +0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Fabrication décentralisée de cartouches | +0.4% | Inde, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Infections Multirésistantes

Les hôpitaux font face à des agents pathogènes prioritaires répertoriés par l'OMS, tels que l'Acinetobacter baumannii résistant aux carbapénèmes et les Entérobactérales résistantes aux céphalosporines de troisième génération, qui circulent désormais largement dans les unités de soins intensifs. En 2024, un patient hospitalisé américain sur 31 était porteur d'au moins une infection associée aux soins de santé, une charge qui amplifie la prescription empirique à large spectre [1]Centers for Disease Control and Prevention. "Éléments fondamentaux des programmes de gestion des antibiotiques hospitaliers." Consulté le 24 novembre 2025.. Les plateformes AST rapides fournissant des résultats en moins de 6 heures ont considérablement réduit l'utilisation inappropriée des antibiotiques dans les études pilotes américaines. Le Département américain de la Santé et des Services sociaux a alloué 500 millions USD en 2024 pour les diagnostics de la résistance aux antimicrobiens en milieu hospitalier, transformant l'urgence clinique en demande financée. Des programmes pluriannuels similaires en Inde, en Chine et au Royaume-Uni orientent les achats vers des systèmes de cartouches modulaires nécessitant une logistique de chaîne du froid limitée. Ensemble, ces tendances poussent le marché des dispositifs de diagnostic de la résistance aux antibiotiques vers des volumes plus élevés de placements en point de soins et dans les services d'urgence.

Financement Gouvernemental et Multilatéral pour la Surveillance et le Diagnostic de la Résistance aux Antimicrobiens

Les Instituts nationaux de la santé ont consacré 703 millions USD à la recherche sur la résistance aux antimicrobiens au cours de l'exercice 2024, tandis que le Département de biotechnologie du gouvernement indien a déployé 50 laboratoires sentinelles équipés de systèmes AST automatisés [2]Gouvernement de l'Inde, Département de biotechnologie. "Réseau de surveillance et de recherche sur la résistance aux antimicrobiens." 2024. Le Fonds Fleming du Royaume-Uni, doté de 265 millions GBP, oriente les contrats vers des dispositifs à base de cartouches pouvant être déployés dans des environnements à ressources limitées. La Commission nationale de la santé de Chine a rendu obligatoire le signalement en temps réel de la résistance aux antimicrobiens dans tous les hôpitaux tertiaires en 2024, entraînant des commandes d'instruments en réseau. Ces canaux du secteur public agissent comme des accords d'achat anticipé, atténuant la cyclicité des revenus pour les fournisseurs et encourageant l'approvisionnement local en composants. La visibilité du financement réduit également le risque des investissements en recherche et développement dans le séquençage PCR multiplex et le séquençage par nanopores, soutenant l'élan du pipeline qui soutient le marché des dispositifs de diagnostic de la résistance aux antibiotiques.

Adoption de Plateformes Moléculaires Rapides et de Point de Soins dans les Hôpitaux

Le GeneXpert de Cepheid est largement utilisé pour les tests de gènes de résistance en 2024, tandis que la plateforme MAX de BD a dépassé 1 200 installations aux États-Unis après l'approbation de nouveaux panneaux syndromiques par la FDA. Les données cliniques montrent que l'AST moléculaire rapide réduit le délai d'instauration d'une thérapie appropriée de 18 heures et diminue la mortalité par sepsis à 30 jours de 12 % par rapport à la culture conventionnelle. Les services d'urgence intègrent des instruments à cartouches à usage unique directement aux postes de triage, allégeant la charge du personnel dans les laboratoires centralisés. Pour les fournisseurs, l'adoption en point de soins augmente la consommation de cartouches et étend le marché des dispositifs de diagnostic de la résistance aux antibiotiques aux cliniques ambulatoires et aux centres de chirurgie ambulatoire. Les liens logiciels qui téléchargent les résultats vers les dossiers de santé électroniques en quelques minutes renforcent davantage les indicateurs de conformité en matière de gestion des antimicrobiens.

Pression Réglementaire en Faveur des Programmes de Gestion des Antimicrobiens

Le CMS a révisé ses Conditions de Participation en 2024 pour exiger l'utilisation documentée de diagnostics rapides dans les flux de travail de gestion des antimicrobiens. L'Agence européenne des médicaments a recommandé que les résultats AST soient enregistrés dans les dossiers de santé électroniques nationaux dans les 24 heures, obligeant les hôpitaux à remplacer la diffusion sur disque manuelle par des plateformes automatisées ou moléculaires. L'Administration australienne des produits thérapeutiques a réduit de moitié les délais d'examen pour six dispositifs AST prioritaires, faisant écho à la décision du Japon de rembourser les tests de résistance basés sur le séquençage de nouvelle génération. Ces changements de politique déclenchent des cycles de remplacement dans environ 15 000 sites de soins aigus dans le monde, transformant des mises à niveau facultatives en projets d'investissement liés à un calendrier qui élargissent le marché des dispositifs de diagnostic de la résistance aux antibiotiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement et d'exploitation élevé des systèmes AST automatisés | -0.7% | Mondial, particulièrement aigu dans les pays à revenus faibles et intermédiaires | Court terme (≤ 2 ans) |

| Voies d'approbation réglementaire fragmentées | -0.5% | Asie-Pacifique et Amérique latine | Moyen terme (2-4 ans) |

| Pénurie de microbiologistes cliniques qualifiés | -0.4% | Asie-Pacifique, Afrique subsaharienne, Amérique latine | Long terme (≥ 4 ans) |

| Remboursement limité en dehors des pays à revenus élevés | -0.6% | Asie-Pacifique hors Japon, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement et d'Exploitation Élevé des Systèmes AST Automatisés

Le prix catalogue d'un Thermo Scientific Sensititre entièrement configuré atteint 232 150 USD, et les contrats de service annuels font encore grimper les coûts de possession. Les coûts des cartouches s'élèvent en moyenne à 8–15 USD par analyse, éclipsant les dépenses de diffusion sur disque de 2–4 USD, un écart qui comprime les budgets des hôpitaux de taille moyenne. Les modèles de location, tels que la proposition de location de réactifs de Roche pour le cobas Liat, reportent les paiements initiaux mais engagent les acheteurs dans des accords de consommables pluriannuels. À moins que les modèles de paiement à l'acte ne se répandent rapidement, cette structure de coûts empêchera le marché des dispositifs de diagnostic de la résistance aux antibiotiques d'atteindre les taux de croissance à deux chiffres observés dans d'autres catégories de diagnostics moléculaires.

Voies d'Approbation Réglementaire Fragmentées et Strictes

Un seul panneau AST rapide nécessite des soumissions séparées à la FDA, à l'EMA, à la NMPA chinoise, à la CDSCO indienne et à l'ANVISA brésilienne, chacune exigeant des données de concordance spécifiques aux agents pathogènes. Le Pheno d'Accelerate Diagnostics a obtenu l'autorisation de la FDA en 2017 mais n'a obtenu le marquage CE qu'en 2020 et reste non approuvé en Chine. La règle indienne de 2024 imposant une validation locale dans trois laboratoires gouvernementaux ajoute près d'un an aux délais. Ces frictions gonflent les coûts de conformité, détournent les budgets de recherche et développement et retardent la capture des revenus, réduisant le CAGR du marché des dispositifs de diagnostic de la résistance aux antibiotiques d'environ 0,5 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Dépassent les Revenus de la Base Installée

Les instruments ont contribué à hauteur de 63,12 % des revenus de 2024, les unités AST automatisées et MALDI-TOF héritées restant indispensables pour les laboratoires à haut débit. Pourtant, les consommables devraient progresser à 7,6 % jusqu'en 2030, élargissant leur part de la taille du marché des dispositifs de diagnostic de la résistance aux antibiotiques à mesure que la consommation de cartouches s'accroît[3]Becton Dickinson. Les réactifs à usage unique réduisent le risque de contamination croisée, s'alignent sur les flux de travail à faible main-d'œuvre et offrent des marges brutes plus élevées, ce qui en fait un axe stratégique pour les fournisseurs. Les offres groupées par abonnement qui intègrent cartouches, logiciels et services dans un forfait mensuel offrent un soulagement budgétaire aux hôpitaux à trésorerie limitée.

Alors que les achats d'instruments suivent des cycles de sept à dix ans, les consommables génèrent des revenus mensuels prévisibles. Le MALDI Biotyper de Bruker a ajouté 6 500 installations mondiales d'ici 2024, avec 80 % des nouvelles unités déployées en Asie-Pacifique et en Amérique latine. Un hôpital de taille moyenne effectuant 50 tests AST par jour dépense désormais 150 000–200 000 USD annuellement en réactifs, assurant des flux de trésorerie récurrents qui ancrent le marché des dispositifs de diagnostic de la résistance aux antibiotiques.

Par Technologie : Les Plateformes PDC Rapides Perturbent la Dominance Phénotypique

Les méthodes phénotypiques détiennent encore 62,4 % des revenus de 2024 grâce à leur validation bien établie et à leur statut de référence standard. Néanmoins, les instruments PDC rapides devraient croître de 14,8 % jusqu'en 2030, soit le triple du taux global du marché, car les cliniciens valorisent les heures économisées par rapport aux sommes dépensées ; les panneaux détectant les gènes blaKPC et mecA permettent aux équipes d'urgence d'initier une thérapie ciblée en deux heures, réduisant l'utilisation empirique à large spectre.

La FDA a autorisé cinq nouveaux panneaux PCR en 2024, tandis que le séquençage de nouvelle génération est entré dans les barèmes de remboursement au Japon, laissant entrevoir une future généralisation. Le MALDI-TOF amélioré par intelligence artificielle renforce les plateformes phénotypiques en ajoutant l'AST spectral, alliant rapidité et précision établie. Ces innovations poussent les fournisseurs établis à renouveler leurs pipelines, garantissant que le marché des dispositifs de diagnostic de la résistance aux antibiotiques mise sur les formats rapides sans abandonner la fiabilité phénotypique.

Par Utilisateur Final : Les Entreprises Pharmaceutiques et Biotechnologiques Accélèrent l'Adoption

Les hôpitaux et les laboratoires de diagnostic ont traité la majeure partie des volumes de tests et ont conservé 62,4 % des revenus de 2024. Les entreprises pharmaceutiques et biotechnologiques enregistrent un CAGR de 9,7 % car les régulateurs insistent sur le profilage des souches résistantes lors des essais cliniques.

Le programme ceftolozane-tazobactam de Merck à lui seul a criblé plus de 10 000 isolats en 2024. Des organisations de recherche sous contrat telles que Charles River commercialisent désormais des services AST, diversifiant les sources de revenus et allégeant les goulets d'étranglement de capacité pour les clients biotechnologiques plus petits. À mesure que la demande non clinique arrive à maturité, elle amortit le marché des dispositifs de diagnostic de la résistance aux antibiotiques contre les gels budgétaires hospitaliers et ouvre des voies de croissance parallèles dans la recherche, la surveillance et la découverte de médicaments.

Analyse Géographique

L'Amérique du Nord représentait 41,5 % de la demande de 2024, soutenue par les mandats de gestion du CMS et les remboursements Medicare qui paient 85–120 USD par analyse AST rapide. Le Canada a budgétisé 85 millions CAD (63 millions USD) pour déployer des plateformes moléculaires rapides, et l'IMSS mexicain a lancé un appel d'offres pour 150 systèmes automatisés, signalant une pénétration régionale plus large. La taille du marché des dispositifs de diagnostic de la résistance aux antibiotiques dans la région devrait progresser régulièrement à mesure que les hôpitaux américains remplacent 1 200 à 1 500 systèmes hérités annuellement.

L'Asie-Pacifique devrait croître à un CAGR de 8,7 %, le plus rapide au monde. Le Plan d'action national de l'Inde vise une couverture complète des hôpitaux tertiaires avec l'AST automatisé d'ici 2027. Le signalement obligatoire en temps réel de la résistance aux antimicrobiens en Chine stimule les déploiements en réseau, tandis que les codes de remboursement du séquençage de nouvelle génération au Japon accélèrent l'adoption des solutions basées sur le séquençage. Les examens accélérés en Australie et le fonds d'infrastructure de 120 milliards KRW de la Corée du Sud élargissent encore l'élan régional.

L'Europe conserve environ 30 % de part grâce à des réseaux de laboratoires matures en Allemagne, au Royaume-Uni et en France. L'Allemagne a équipé 50 laboratoires sentinelles supplémentaires en 2024, et la France a réduit de moitié les délais d'examen des dispositifs AST. La croissance au Moyen-Orient reste naissante mais prometteuse ; l'Arabie saoudite a commandé 80 systèmes automatisés pour les hôpitaux publics. Les progrès en Amérique du Sud se concentrent sur le Brésil, où l'usine d'assemblage de cartouches de Fiocruz raccourcit les chaînes d'approvisionnement et réduit les droits de douane. Collectivement, ces dynamiques régionales soutiennent une demande diversifiée qui stabilise le marché des dispositifs de diagnostic de la résistance aux antibiotiques à travers les cycles économiques.

Paysage Concurrentiel

Le marché des dispositifs de diagnostic de la résistance aux antibiotiques présente une concentration modérée : les cinq premiers fournisseurs — bioMérieux SA, Danaher Corporation, Becton, Dickinson and Company, Thermo Fisher Scientific Inc. et F. Hoffmann-La Roche Ltd. — ont contribué de manière significative aux revenus mondiaux. Leurs bases installées engagent les hôpitaux dans des consommables propriétaires, mais les fabricants de cartouches qui pratiquent des prix inférieurs ciblent désormais ces mêmes systèmes avec des réactifs compatibles. Bruker a lancé le MBT STAR-BL, intégrant l'analyse par intelligence artificielle dans les unités MALDI-TOF existantes, tandis que BD a intégré le nouveau module d'intelligence artificielle Kiestra IdentifA pour automatiser l'identification des colonies.

La différenciation stratégique s'articule autour du contexte d'utilisation : bioMérieux et BD se concentrent sur les laboratoires centraux à haut volume, Cepheid et Roche sur les soins décentralisés, et T2 Biosystems sur la détection directe à partir du sang par IRM. L'activité de brevets a doublé pour les panneaux PCR multiplexés et les modules de séquençage par nanopores, reflétant une course à la sécurisation de la propriété intellectuelle avant l'harmonisation réglementaire. Des entreprises plus petites telles qu'Alifax et HiMedia s'appuient sur leurs certifications ISO 13485 et leur fabrication régionale pour gagner des parts dans les marchés sensibles aux prix.

Des cadres réglementaires tels que l'ISO 20776 et l'ISO 15189 élèvent les barrières à l'entrée, mais les voies d'accès accéléré aux États-Unis, en Australie et au Japon créent des opportunités pour les acteurs de niche validés. Les programmes de soutien aux fournisseurs qui regroupent financement, analyse en nuage et tableaux de bord de gestion des antimicrobiens émergent comme des facteurs de différenciation au-delà des seules performances des dosages, façonnant le contrôle des parts de marché dans le marché des dispositifs de diagnostic de la résistance aux antibiotiques.

Leaders du Secteur des Dispositifs de Diagnostic de la Résistance aux Antibiotiques

bioMérieux SA

Danaher Corporation

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Oxford Nanopore et bioMérieux ont lancé AmPORE-TB, un dosage RUO basé sur les nanopores qui profile les mutations de résistance à la tuberculose en quelques heures.

- Janvier 2025 : Becton Dickinson a obtenu l'autorisation de la FDA pour la plateforme BD Kiestra IdentifA, un module assisté par intelligence artificielle qui réduit de moitié le temps des techniciens lors de la lecture des plaques AST.

- Mars 2024 : Alifax a obtenu la certification ISO 13485 pour son système AST automatisé MICRONAUT-S, élargissant son éligibilité aux ventes dans l'UE.

- Février 2024 : HiMedia a introduit une cartouche AST phénotypique économique compatible avec le Phoenix de BD, dont le prix est inférieur de 30 % aux importations.

Périmètre du Rapport sur le Marché Mondial des Dispositifs de Diagnostic de la Résistance aux Antibiotiques

Selon le périmètre du rapport, les dispositifs de diagnostic de la résistance aux antibiotiques sont des dispositifs de diagnostic médical utilisés pour détecter rapidement si une infection bactérienne est résistante ou sensible à des antibiotiques spécifiques. Ces dispositifs aident les cliniciens à choisir le bon antibiotique rapidement, à réduire les traitements par essais et erreurs et à limiter la propagation des souches résistantes.

Le marché des dispositifs de diagnostic de la résistance aux antibiotiques est segmenté par type de produit, technologie, utilisateur final et géographie. Par type de produit, le marché est catégorisé en instruments et consommables. Par technologie, il est segmenté en AST phénotypique, technologie PCR, immunodosage, séquençage de nouvelle génération, spectrométrie de masse et plateformes rapides/PDC. Par utilisateur final, la segmentation comprend les hôpitaux et laboratoires de diagnostic, les instituts de recherche et académiques, et les entreprises pharmaceutiques et biotechnologiques. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Instruments |

| Consommables |

| AST Phénotypique |

| Technologie PCR |

| Immunodosage |

| Séquençage de Nouvelle Génération |

| Spectrométrie de Masse |

| Plateformes Rapides / PDC |

| Hôpitaux et Laboratoires de Diagnostic |

| Instituts de Recherche et Académiques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Instruments | |

| Consommables | ||

| Par Technologie | AST Phénotypique | |

| Technologie PCR | ||

| Immunodosage | ||

| Séquençage de Nouvelle Génération | ||

| Spectrométrie de Masse | ||

| Plateformes Rapides / PDC | ||

| Par Utilisateur Final | Hôpitaux et Laboratoires de Diagnostic | |

| Instituts de Recherche et Académiques | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs de diagnostic de la résistance aux antibiotiques ?

La taille du marché des dispositifs de diagnostic de la résistance aux antibiotiques est de 375,32 millions USD en 2025 et devrait atteindre 486,58 millions USD d'ici 2030

À quelle vitesse le marché devrait-il croître ?

Les revenus devraient progresser à un CAGR de 5,33 % entre 2025 et 2030, soutenus par l'adoption rapide de l'AST et les mandats de gestion des antimicrobiens

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les consommables se développent à un CAGR de 7,6 % à mesure que les cartouches à usage unique gagnent la faveur sur les instruments à forte intensité capitalistique

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 8,7 % grâce aux programmes d'approvisionnement à grande échelle en Inde et en Chine

Dernière mise à jour de la page le: