Taille et part du marché des médicaments de réparation de l'ADN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.09 Milliards de dollars |

| Taille du Marché (2031) | 18.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.94% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments de réparation de l'ADN par Mordor Intelligence

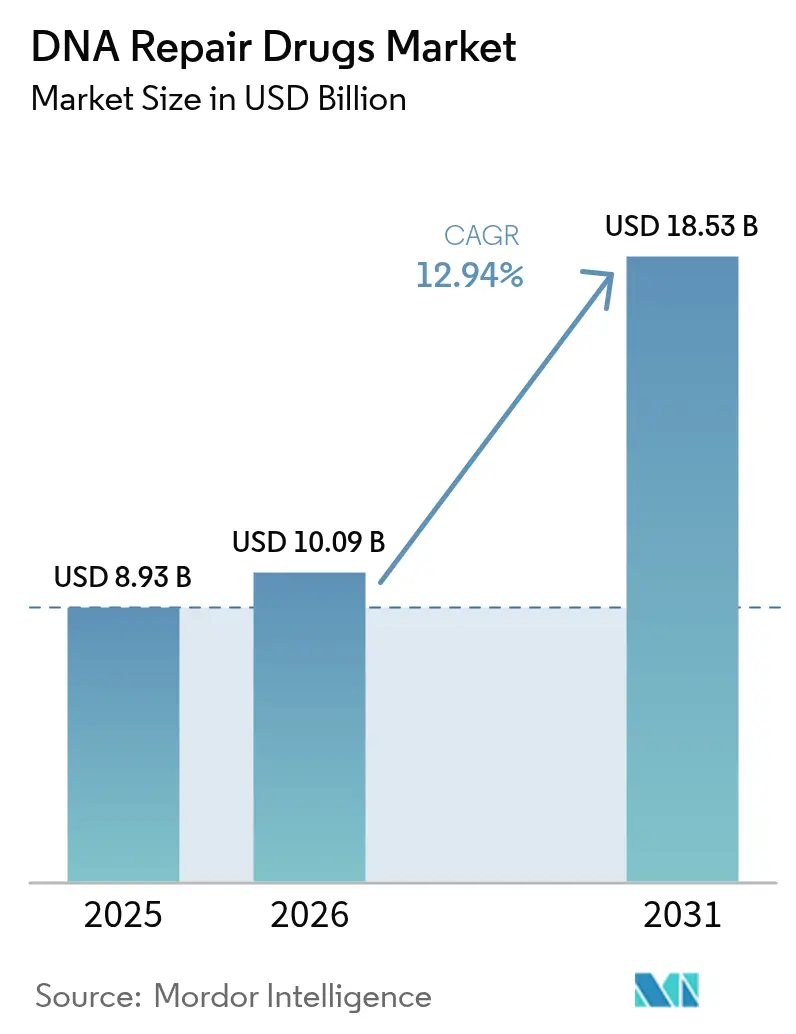

La taille du marché des médicaments de réparation de l'ADN devrait passer de 8,93 milliards USD en 2025 à 10,09 milliards USD en 2026 et devrait atteindre 18,53 milliards USD d'ici 2031, à un TCAC de 12,94 % sur la période 2026-2031. Le succès clinique des inhibiteurs de la poly(ADP-ribose) polymérase (PARP), l'expansion rapide des tests de déficience en recombinaison homologue (HRD) et l'évolution vers les oncolytiques oraux soutiennent une croissance à deux chiffres. La diversification du pipeline vers les inhibiteurs de l'ataxie-télangiectasie mutée (ATM), de l'ataxie-télangiectasie et de la kinase liée à Rad3 (ATR) et de la DNA-PK élargit le champ concurrentiel, tandis que les désignations réglementaires accélérées raccourcissent les délais de mise sur le marché d'environ 2,5 ans. La thérapie de maintenance de première ligne remplace l'utilisation de sauvetage en lignes ultérieures pour plusieurs types de tumeurs, allongeant la durée moyenne de traitement et augmentant les revenus par patient. L'Amérique du Nord demeure le premier contributeur aux revenus, mais l'Asie-Pacifique affiche la croissance la plus rapide, portée par des programmes de précision oncologique soutenus par les gouvernements qui élargissent l'accès au séquençage de nouvelle génération (NGS) et aux diagnostics compagnons.

Principaux enseignements du rapport

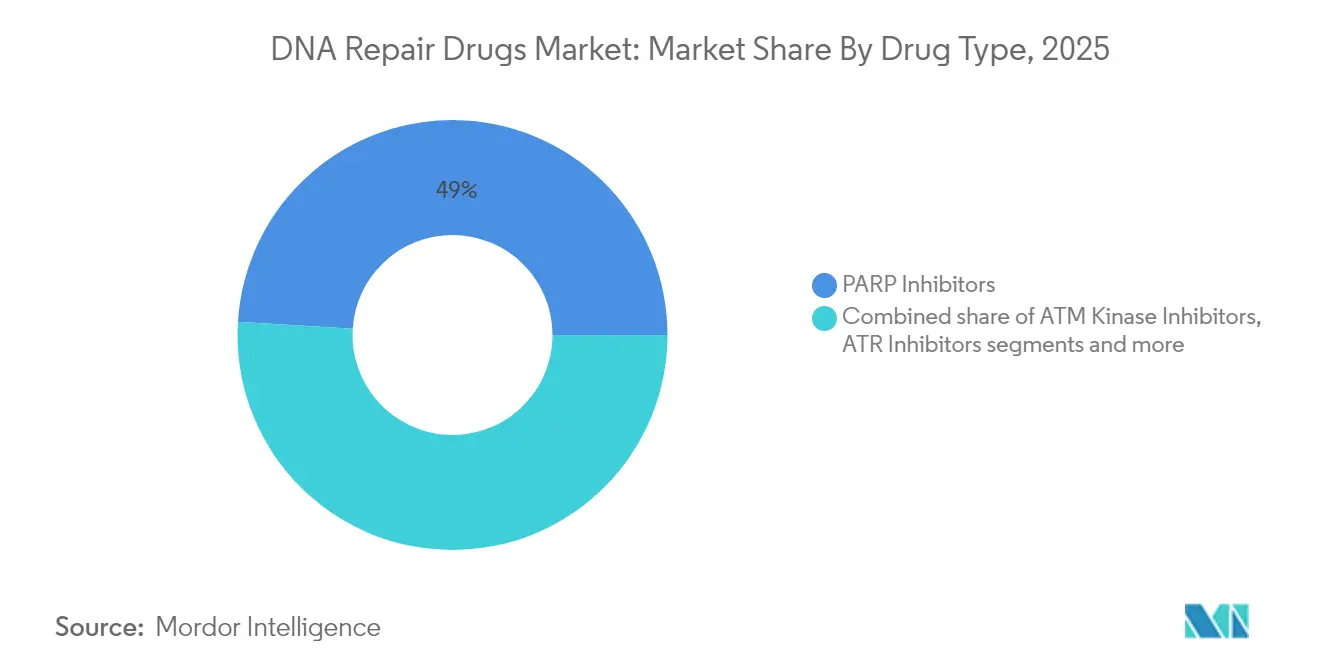

- Par type de médicament, les inhibiteurs de PARP ont représenté 49,02 % de la part du marché des médicaments de réparation de l'ADN en 2025 ; les inhibiteurs de la kinase ATM devraient afficher le TCAC le plus rapide, soit 18,92 %, jusqu'en 2031.

- Par indication, le cancer de l'ovaire a représenté 38,72 % de la taille du marché des médicaments de réparation de l'ADN en 2025, tandis que le cancer de la prostate devrait se développer à un TCAC de 17,86 % jusqu'en 2031.

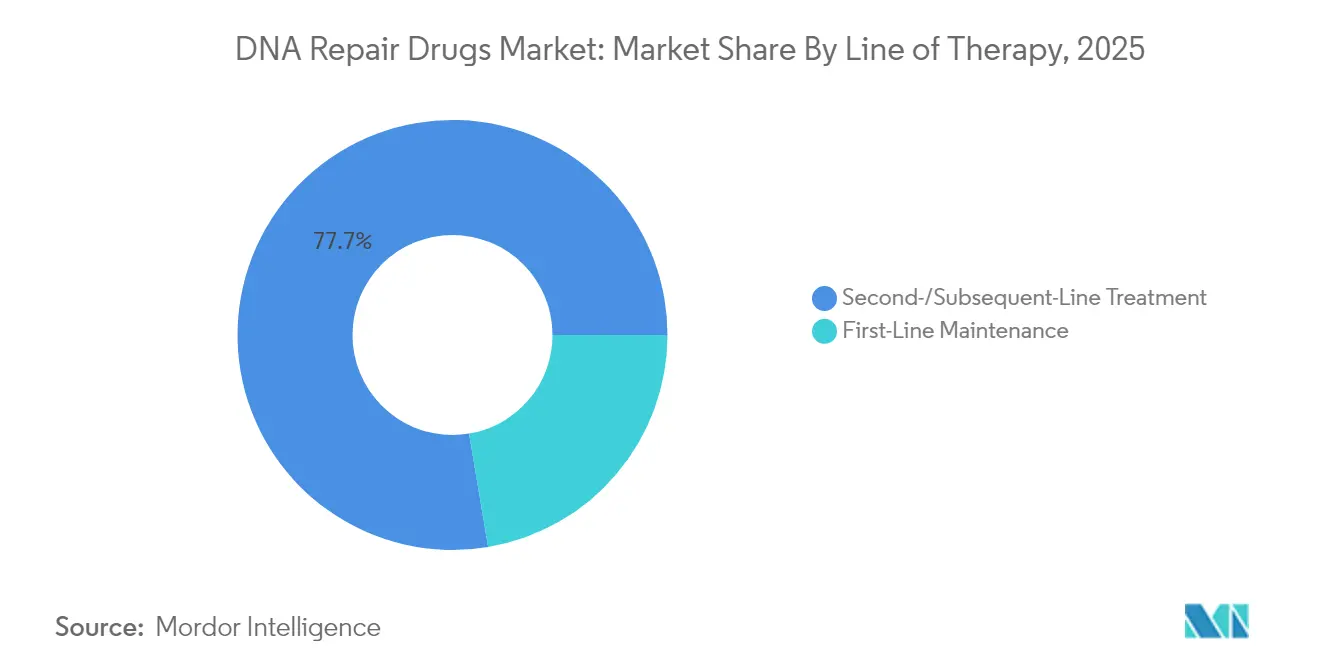

- Par ligne de thérapie, le traitement de deuxième ligne/lignes ultérieures a représenté 77,65 % de la part en 2025, mais la maintenance de première ligne devrait se développer à un TCAC de 17,24 % sur l'horizon de prévision.

- Par canal de distribution, les pharmacies hospitalières ont capté 55,18 % de la part des revenus en 2025 ; les pharmacies spécialisées et de détail devraient enregistrer la croissance la plus rapide à un TCAC de 15,12 % jusqu'en 2031.

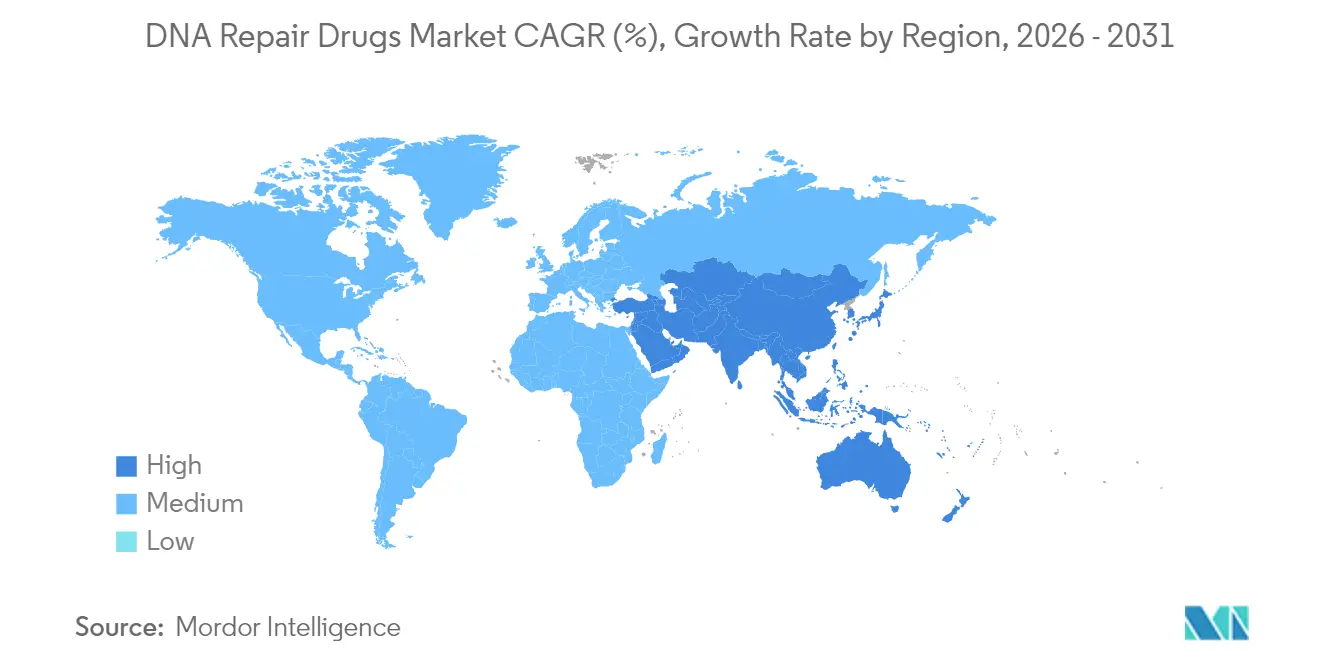

- Par géographie, l'Amérique du Nord a détenu 47,35 % de la taille du marché des médicaments de réparation de l'ADN en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 16,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments de réparation de l'ADN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Incidence croissante des tumeurs solides déficientes en HR | +2.5% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion des indications des inhibiteurs de PARP vers les lignes précoces et la maintenance | +2.1% | Mondial, porté par l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Adoption de schémas thérapeutiques combinés basés sur la létalité synthétique | +1.8% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution vers les oncolytiques oraux dans les formulaires oncologiques | +1.5% | Mondial, plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Voies réglementaires accélérées raccourcissant le délai de mise sur le marché | +1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Initiatives publiques de précision oncologique stimulant l'adoption des diagnostics compagnons | +1.0% | Amérique du Nord, Europe et marchés asiatiques avancés | Moyen terme (~ 3 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des tumeurs solides déficientes en HR

L'expansion des tests HRD élargit la population traitable pour le marché des médicaments de réparation de l'ADN. Environ 50 % des tumeurs ovariennes séreuses de haut grade et jusqu'à 25 % des cancers de la prostate présentent des défauts actionnables de réparation de l'ADN[1]H.H. Loong et al., "Recommandations pour l'utilisation du séquençage de nouvelle génération chez les patients atteints de cancer métastatique dans la région Asie-Pacifique," ESMO Open, esmoopen.com. L'intégration de panels NGS larges dans les soins courants débloque ainsi de nouveaux bassins de patients et soutient la croissance des prescriptions, en particulier là où la couverture des payeurs est mature.

Expansion des indications des inhibiteurs de PARP vers les lignes précoces et la maintenance

L'utilisation en maintenance de première ligne allonge la durée de la thérapie de 10 à 12 mois par rapport à l'utilisation en lignes ultérieures, comme le démontre l'essai PRIMA dans lequel le niraparib a produit un taux de survie sans progression (SSP) à 5 ans de 35 % dans le cancer de l'ovaire HRD-positif[2]D.M. Chase et al., "Le niraparib en tant que thérapie de maintenance de première ligne chez les patients atteints de cancer de l'ovaire de stade III," Oncol Ther, springer.com. L'exposition prolongée génère des ventes cumulatives plus élevées et renforce l'ancrage de la classe thérapeutique.

Adoption de schémas thérapeutiques combinés basés sur la létalité synthétique

La combinaison d'inhibiteurs ATR ou ATM avec des agents PARP produit des effets synergiques qui surmontent la résistance. Dans l'étude DDRiver 301 de Merck, l'inhibiteur ATR tuvusertib associé au niraparib a amélioré la SSP d'environ 35 % par rapport à la monothérapie, élargissant l'éligibilité au-delà des tumeurs HRD canoniques[3]Merck Group, "Pipeline oncologique innovant de Merck en inhibiteurs DDR," merckgroup.com .

Évolution vers les oncolytiques oraux dans les formulaires oncologiques

L'administration orale s'aligne sur les modèles ambulatoires et l'intégration des pharmacies spécialisées. Une étude transversale publiée en février 2024, qui a analysé les données de 8 millions de patients, a révélé que les dispensations de médicaments anticancéreux oraux par les pharmacies internes au titre de Medicare Partie D sont passées de 10 % en 2011 à 34 % en 2019, améliorant l'observance et réduisant les coûts au point de vente de près de 20 %[4]P. Kakani et al., "Tendances de l'intégration entre les organisations médicales et les pharmacies," JAMA Network Open, jamanetwork.com.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des tests HRD/BRCA limitant le bassin de patients éligibles | -1.80% | Mondial, le plus sévère dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Signaux de sécurité liés à la myélosuppression et au SMD/LAM plafonnant la durée de la thérapie | -1.50% | Mondial | Moyen terme (2 à 4 ans) |

| Contrôle croissant des payeurs sur le bénéfice en survie globale par rapport à la chimiothérapie standard | -1.20% | APAC émergent, Afrique subsaharienne, parties de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Falaise de brevets 2028-30 pour les inhibiteurs de PARP de première génération | -0.90% | Mondial, plus fort dans les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des tests HRD/BRCA limitant le bassin de patients éligibles

Le profilage génomique complet coûte entre 3 500 et 5 800 USD par patient, limitant le recours aux tests à 47 % des cas de cancer de l'ovaire éligibles selon les recommandations aux États-Unis. L'écart d'accessibilité financière est plus important dans les régions à revenus faibles et intermédiaires, réduisant l'entonnoir réel des patients pouvant accéder aux thérapies ciblées.

Signaux de sécurité — Myélosuppression et SMD/LAM — Plafonnant la durée de la thérapie

L'exposition prolongée aux inhibiteurs de PARP augmente l'incidence du syndrome myélodysplasique et de la leucémie aiguë myéloïde, incitant les régulateurs à retirer certaines indications en lignes tardives. Les cliniciens adoptent donc des schémas thérapeutiques à durée limitée plutôt qu'une administration en continu, ce qui modère la durée totale adressable par patient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les inhibiteurs de la kinase ATM gagnent en dynamisme

Les inhibiteurs de PARP ont conservé 49,02 % de la part du marché des médicaments de réparation de l'ADN en 2025, soutenu par des empreintes commerciales matures dans les cancers de l'ovaire, du sein et de la prostate. La taille du marché des médicaments de réparation de l'ADN pour cette classe devrait se développer régulièrement, bien que l'intensité concurrentielle soit en hausse. La dynamique se déplace vers les inhibiteurs de la kinase ATM, dont le TCAC prévu est de 18,92 % à mesure que le lartesertib et d'autres agents en pipeline entrent dans des essais de phase avancée. Leur attrait réside dans leur activité contre les tumeurs présentant une perte d'ATM, qui englobe 5 à 8 % des cancers de la prostate, du pancréas et gastriques.

Les données précoces montrent des réponses objectives dans les tumeurs précédemment réfractaires à la thérapie par inhibiteurs de PARP, positionnant ce segment comme une option de gestion de la résistance. Les fabricants intègrent les inhibiteurs ATM dans les essais de première ligne, accélérant l'adoption potentielle. Les formulations orales à administration continue s'alignent davantage avec la tendance des systèmes de santé vers l'oncologie ambulatoire, renforçant la pénétration des canaux à travers les pharmacies spécialisées. Globalement, la profondeur du pipeline suggère que les inhibiteurs ATM pourraient éroder l'avance des agents PARP en place d'ici 2030, lorsque les produits de première génération feront face à l'expiration des brevets.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par indication : le cancer de la prostate émerge comme leader de croissance

Le cancer de l'ovaire a généré 38,72 % des revenus de 2025 en raison des protocoles de maintenance PARP bien établis et de la plus forte prévalence de la déficience en HR. La taille du marché des médicaments de réparation de l'ADN associée à cette indication reste robuste, mais la croissance se modère à mesure que la pénétration approche la saturation dans les marchés développés. En revanche, le cancer de la prostate mène le secteur avec un TCAC de 17,86 %, grâce à des gains convaincants en survie globale avec les doublets olaparib-abiratérone qui ont porté la survie médiane à 42,1 mois.

Au-delà du cancer de la prostate métastatique résistant à la castration, les promoteurs testent désormais des combinaisons dans les contextes hormono-sensibles et localisés, susceptibles de quadrupler la base de patients éligibles. Une adoption accrue du NGS — stimulée par les recommandations APODDC — augmentera davantage les taux de capture diagnostique dans toute l'Asie-Pacifique, renforçant la demande. Parallèlement, les cancers pancréatiques et colorectaux progressent sur la courbe des opportunités à mesure que les partenaires à létalité synthétique amplifient l'activité des inhibiteurs de PARP dans les tumeurs sans mutations BRCA.

Par ligne de thérapie : la maintenance de première ligne s'accélère

Le traitement de deuxième ligne/lignes ultérieures a représenté la plus grande cohorte en 2025, avec 77,65 % de la part de marché, reflétant le positionnement historique des agents de réparation de l'ADN après l'exposition au platine. Cependant, la thérapie de maintenance de première ligne est désormais le créneau le plus dynamique, dont la croissance prévue est de 17,24 % sur la période de prévision, alimentée par les preuves que le niraparib double la SSP médiane par rapport au placebo chez les patients atteints de cancer de l'ovaire HRD-positif. Le traitement prolongé pousse la posologie cumulée au-dessus de 17 mois en moyenne, triplant presque les revenus médicamenteux par patient par rapport aux contextes de sauvetage.

Les payeurs endorsent une utilisation plus précoce à mesure que les populations sélectionnées par biomarqueurs manifestent un bénéfice durable, bien que des plafonds liés à la sécurité sur la durée totale de traitement puissent modérer la hausse. Les fabricants y répondent en concevant des schémas posologiques intermittents et en développant des molécules sélectives PARP1 de nouvelle génération telles que le saruparib, qui promettent une myélosuppression réduite.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : les pharmacies spécialisées gagnent des parts

Les pharmacies hospitalières distribuent encore 55,18 % des ordonnances, reflétant les centres de perfusion oncologique intégrés et les dossiers médicaux électroniques intégrés. Pourtant, les pharmacies spécialisées et de détail devraient progresser à un TCAC de 15,12 % à mesure que le marché des médicaments de réparation de l'ADN pivote vers l'administration orale. L'intégration verticale entre les pratiques oncologiques et les pharmacies internes englobe désormais plus de la moitié des oncologues médicaux américains, réduisant le délai d'initiation de la thérapie et améliorant l'observance de 28 %.

Les canaux en ligne ajoutent des outils de gestion à distance des médicaments, élargissant la portée aux cohortes rurales et aux patients internationaux cherchant un accès précoce. Des accords basés sur la valeur émergent, liant le remboursement aux résultats rapportés par les patients et à la confirmation génomique de l'engagement de la cible, ce qui peut déplacer le risque économique des payeurs vers les fabricants mais accélérer l'inclusion au formulaire.

Analyse géographique

L'Amérique du Nord a généré 47,35 % des revenus de 2025, ancrée par des approbations réglementaires précoces et une couverture des payeurs pour les tests HRD. La possession par les systèmes de santé intégrés des pharmacies spécialisées favorise une conversion transparente du test génomique au traitement, propulsant une croissance régulière des volumes. La région accueille également la plus forte densité d'essais combinatoires explorant les schémas ATR-PARP et inhibiteurs de PARP-points de contrôle immunitaires, assurant une adoption rapide des futures approbations.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, progressant à 16,35 % jusqu'en 2031, alors que les initiatives de précision oncologique libèrent une demande latente. L'approbation en 2025 par la Chine du sénaparib pour la maintenance de première ligne dans le cancer de l'ovaire — basée sur l'étude FLAMES — illustre l'accélération de la dynamique réglementaire. Le Japon et la Corée du Sud mettent à jour leurs calendriers de remboursement pour inclure les panels HRD multigéniques, portant les taux d'adoption des tests au-dessus de 60 %. Les marchés indiens et d'Asie du Sud-Est restent sous-pénétrés mais affichent une tendance à la hausse à mesure que les organisations locales de recherche contractuelle apportent des essais rentables dans la région.

L'Europe détient la deuxième plus grande part et se développe à un TCAC régulier de 12,21 %. Les organismes nationaux de remboursement imposent de plus en plus des cadres basés sur les biomarqueurs, s'alignant sur les évaluations favorables bénéfice-risque de l'EMA pour les nouveaux agents DDR. L'Amérique du Sud et le Moyen-Orient et l'Afrique affichent des TCAC de 12,96 % et 14,66 %, respectivement, bien qu'à partir de bases plus faibles. Les entreprises multinationales pilotent des stratégies de tarification différenciée et des partenariats diagnostiques public-privé pour surmonter les obstacles d'accessibilité financière. L'expansion des centres d'oncologie tertiaires au Brésil, en Arabie Saoudite et aux Émirats arabes unis devrait élargir la participation aux essais cliniques, renforçant la familiarité des médecins avec les mécanismes DDR.

Paysage concurrentiel

Le marché des médicaments de réparation de l'ADN est modérément concentré. AstraZeneca détient le leadership grâce au Lynparza, soutenu par son alliance avec Merck qui intègre la co-commercialisation mondiale. Merck diversifie ses activités au-delà du PARP avec le tuvusertib (ATR), le lartesertib (ATM) et le péposertib (DNA-PK), positionnant l'entreprise pour compenser la pression de parité à mesure que les brevets de première génération expirent en 2028.

Les candidats en pipeline mettent l'accent sur la sélectivité et la tolérance. Le saruparib sélectif PARP1 d'AstraZeneca a réduit la toxicité hématologique hors cible dans des modèles précliniques BRCA1/2 tout en prolongeant les intervalles sans tumeur de quatre fois par rapport à l'olaparib. Artios Pharma et Ideaya Biosciences font progresser respectivement les inhibiteurs de la DNA polymérase thêta et de la PARG pour traiter la résistance aux inhibiteurs de PARP.

À l'approche des falaises d'exclusivité, les agents de première vague feront face à une concurrence biosimilaire, susceptible de comprimer les prix mais d'élargir l'accès dans les marchés sensibles aux coûts. Les fabricants se préparent en associant des diagnostics compagnons, en investissant dans des preuves en vie réelle et en se tournant vers des schémas combinatoires qui disposent d'un effet de levier de prix premium.

Leaders du secteur des médicaments de réparation de l'ADN

AstraZeneca PLC

GlaxoSmithKline PLC

Merck KGaA

Pfizer Inc.

Valerio Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Mabwell a présenté des données montrant que son conjugué anticorps-médicament anti-B7-H3 associé aux inhibiteurs de PARP a produit une régression tumorale dans les tumeurs solides B7-H3-positives.

- Avril 2025 : Laekna a divulgué des résultats précliniques pour le LAE122, un inhibiteur sélectif de WRN pour les tumeurs MSI-H, démontrant une tolérance favorable.

- Janvier 2025 : Impact Therapeutics a reçu l'autorisation de mise sur le marché chinoise pour le sénaparib en tant que thérapie de maintenance pour le cancer de l'ovaire avancé.

- Novembre 2024 : AstraZeneca et la Coalition mondiale pour la recherche adaptative ont convenu de tester l'inhibiteur ATM AZD1390 dans le glioblastome nouvellement diagnostiqué dans le cadre de la plateforme GBM AGILE.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des médicaments de réparation de l'ADN comme la valeur des ventes mondiales de médicaments sur ordonnance qui inhibent ou modulent délibérément les enzymes de réponse aux dommages causés à l'ADN cellulaire, notamment PARP, ATM, ATR et DNA-PK, afin d'exploiter la létalité synthétique en oncologie et, dans le cadre d'essais émergents, dans certaines maladies génétiques. Selon Mordor Intelligence, le marché de référence pour 2025 s'élève à 8,93 milliards de dollars.

Les exclusions comprennent les outils expérimentaux d'édition de gènes, les produits nutraceutiques en vente libre et les revenus des services de fabrication, qui ne sont pas pris en compte dans cette évaluation.

Aperçu de la segmentation

- Par type de médicament

- Inhibiteurs de PARP

- Inhibiteurs de la kinase ATM

- Inhibiteurs ATR

- Inhibiteurs de la DNA-PK

- Autres types de médicaments

- Par indication

- Cancer de l'ovaire

- Cancer du sein

- Cancer de la prostate

- Cancer du pancréas

- Glioblastome et tumeurs du SNC

- Autres indications

- Par ligne de thérapie

- Maintenance de première ligne

- Traitement de deuxième ligne/lignes ultérieures

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies spécialisées et de détail

- Pharmacies en ligne

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des oncologues, des pharmaciens hospitaliers, des scientifiques d'ORC et des conseillers en remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Ces conversations ont permis de clarifier les volumes de dosage dans le monde réel, l'utilisation émergente dans le cancer de la prostate de première ligne, l'érosion typique des prix après la troisième année sur le marché et les barrières d'accès régionales, ce qui nous a permis de vérifier et d'affiner les résultats du bureau.

Recherche documentaire

Nous avons commencé par consulter des revues cliniques évaluées par des pairs, telles que The Lancet Oncology et Nature Reviews Drug Discovery, les registres du cancer de l'OMS et de SEER, ainsi que les dossiers réglementaires publiés par la FDA américaine et l'Agence européenne des médicaments. Les associations professionnelles telles que PhRMA, les tableaux de bord de l'institut IQVIA et les registres des expéditions douanières ont été vérifiés pour établir le profil des flux transfrontaliers des principaux inhibiteurs de PARP. Les documents 10-K des entreprises, les dossiers des investisseurs et les flux d'informations fiables de Dow Jones Factiva ont complété les données publiques. Enfin, des ensembles de données payantes, D&B Hoovers pour les revenus des fabricants et Questel pour le nombre de brevets en cours de développement, ont permis d'ancrer les signaux d'intensité concurrentielle. Cette liste est illustrative ; de nombreuses autres sources secondaires ont permis d'effectuer des vérifications plus approfondies.

Dimensionnement du marché et prévisions

Un modèle descendant part des groupes régionaux d'incidence du cancer, applique l'éligibilité spécifique aux mutations et la pénétration des patients traités, et multiplie par les coûts de traitement annuels pondérés. Les résultats sont recoupés à l'aide de données ascendantes des fournisseurs sur les revenus des principaux inhibiteurs de PARP et d'un échantillon de prix de vente moyens multipliés par les volumes tirés des pharmacies spécialisées. Les principaux facteurs entrant dans une prévision de régression multivariée comprennent les taux de dépistage des mutations BRCA, les nouvelles autorisations réglementaires, le calendrier d'entrée des génériques sur le marché, les taux de réussite du pipeline clinique et les tendances des dépenses en oncologie dans les pays d'Asie à forte croissance. Lorsque des écarts ascendants sont apparus, nous avons procédé à un calcul au prorata en utilisant des normes d'intensité de dose validées à partir d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les produits intermédiaires font l'objet d'une vérification des écarts par rapport aux données d'importation indépendantes et aux résultats trimestriels. Les analystes principaux examinent les anomalies et nous recontactons des experts sélectionnés si les variations dépassent les seuils fixés. Le modèle est actualisé tous les douze mois, avec des mises à jour en milieu de cycle déclenchées par des expansions majeures de labels ou des chocs de prix avant l'approbation finale.

Pourquoi Baseline, le médicament de réparation de l'ADN de Mordor, mérite notre confiance

Les valeurs de marché publiées divergent régulièrement parce que les fournisseurs choisissent des champs thérapeutiques, des années de référence et des hypothèses de taux de change différents.

Nos critères d'inclusion rigoureux, notre mise à jour annuelle et notre modélisation à double voie aident les décideurs à s'appuyer sur un seul chiffre transparent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 8,93 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 6,80 milliards d'USD (2023) | Conseil mondial A | Le champ d'application restreint exclut les actifs d'ATR et de DNA-PK et utilise des points de prix statiques. |

| 5,90 milliards d'USD (2022) | Journal de l'industrie B | Année de référence historique, pas d'ajustement pour les approbations 2023-25, taux de pénétration conservateurs |

En bref, le modèle de Mordor triangule les approbations récentes, la tarification dynamique et les groupes de patients issus de mutations, produisant ainsi une base de référence équilibrée que les clients peuvent retracer à partir de variables vérifiables et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance rapide du marché des médicaments de réparation de l'ADN ?

La validation clinique des inhibiteurs de PARP, l'expansion des tests HRD et les progrès significatifs du pipeline en inhibiteurs ATM, ATR et DNA-PK portent le marché à un TCAC de 12,94 %.

Quel type de cancer apportera le plus de revenus supplémentaires jusqu'en 2031 ?

Le cancer de la prostate, propulsé par des combinaisons améliorant la survie telles que l'olaparib associé à l'abiratérone, devrait croître à un TCAC de 17,86 % et générer les revenus absolus les plus importants.

Comment les canaux de distribution évoluent-ils pour les thérapeutiques de réparation de l'ADN ?

L'évolution vers les formulations orales pousse les volumes des officines hospitalières vers les pharmacies spécialisées et de détail, qui devraient progresser à un TCAC de 15,12 %.

Quels sont les principaux obstacles à une adoption plus large dans les marchés émergents ?

Les coûts élevés des tests HRD et BRCA et la couverture limitée des remboursements contraignent l'identification des patients et l'accès aux médicaments dans les régions à revenus faibles et intermédiaires.

Les préoccupations liées à la sécurité affectent-elles l'utilisation à long terme des inhibiteurs de PARP ?

Oui. L'incidence croissante de la myélosuppression et les rares cas de SMD/LAM incitent les régulateurs et les cliniciens à plafonner la durée du traitement, en particulier dans les contextes de lignes tardives.

Quels nouveaux mécanismes pourraient remodeler la concurrence après l'expiration des brevets PARP de première génération ?

Les inhibiteurs de PARP1 hautement sélectifs, les bloqueurs de l'hélicase WRN, les inhibiteurs de la DNA polymérase thêta et les conjugués anticorps-médicament basés sur DDR sont prêts à diversifier les options thérapeutiques et à atténuer la résistance.

Dernière mise à jour de la page le: