Taille et part de marché des remèdes contre la toux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.82 Milliards de dollars |

| Taille du Marché (2031) | 22.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des remèdes contre la toux par Mordor Intelligence

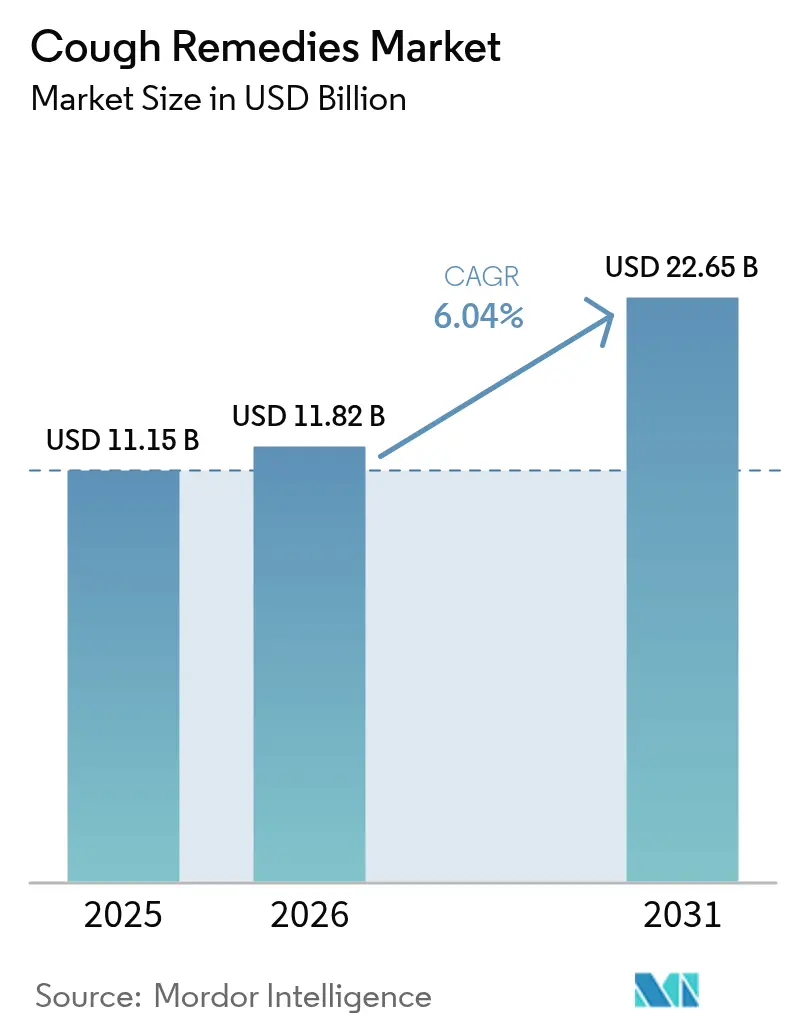

La taille du marché des remèdes contre la toux devrait passer de 11,15 milliards USD en 2025 à 11,82 milliards USD en 2026 et devrait atteindre 22,65 milliards USD d'ici 2031 à un CAGR de 6,04 % sur la période 2026-2031.

Le fardeau mondial croissant des maladies respiratoires, conjugué aux reclassifications rapides en médicaments sans ordonnance et aux outils avancés de vente au détail numérique, stimule une forte demande sur le marché. Les expectorants ont dominé les revenus en 2025 ; cependant, les bronchodilatateurs connaissent une croissance accélérée à mesure que le soutien réglementaire aux protocoles autogérés de bronchopneumopathie chronique obstructive (BPCO) augmente. Les e-pharmacies captent régulièrement des parts de marché aux pharmacies traditionnelles en tirant parti des commandes mobiles, des solutions basées sur l'IA et de la livraison le jour même, en phase avec les préférences des consommateurs pour la commodité. Simultanément, des réglementations plus strictes sur la codéine et les pénuries induites par le climat de racine de réglisse et d'extrait de feuille de lierre incitent à un repositionnement des portefeuilles de produits vers des antitussifs non opioïdes et des expectorants d'origine botanique.

Points clés du rapport

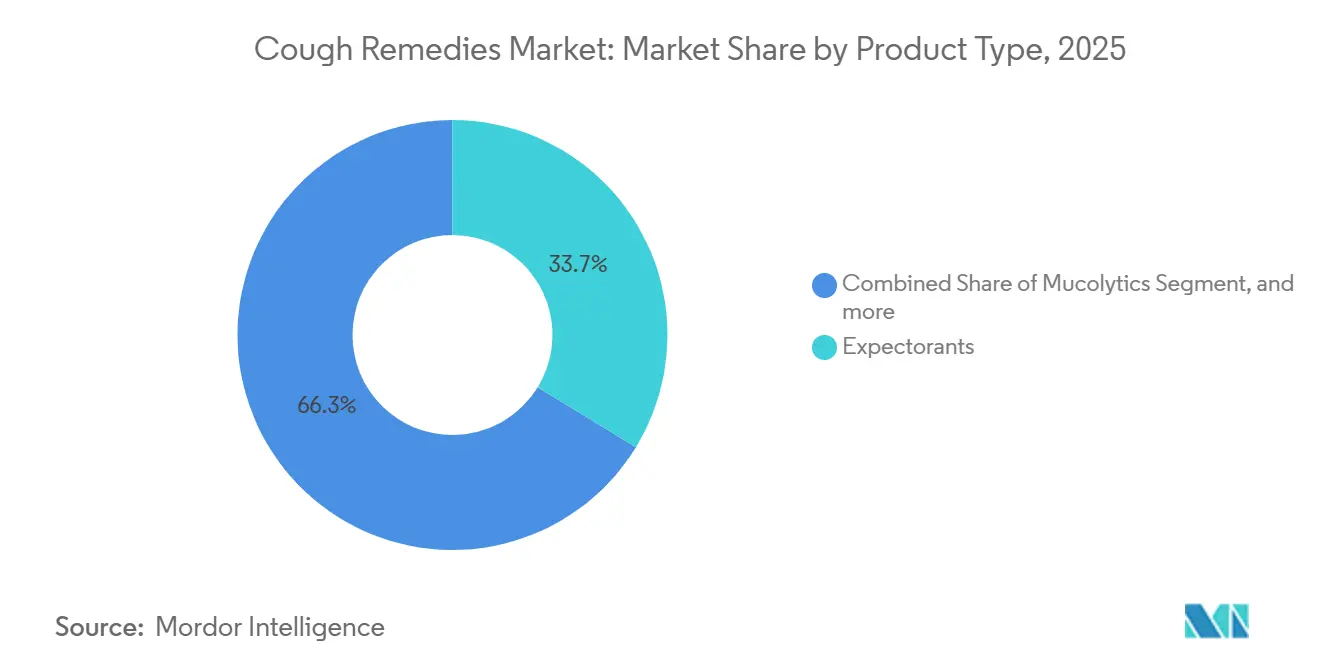

- Par type de produit, les expectorants ont capté 32,65 % de la part de marché des remèdes contre la toux en 2025, tandis que les bronchodilatateurs devraient se développer à un CAGR de 8,54 % jusqu'en 2031.

- Par forme galénique, les formats sirop et linctus représentaient 39,54 % de la taille du marché des remèdes contre la toux en 2025, tandis que les variantes gommes et confiseries devraient croître à 8,76 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières et de clinique détenaient 41,76 % des revenus en 2025 ; les canaux en ligne progressent à un CAGR de 9,54 % sur la période de prévision.

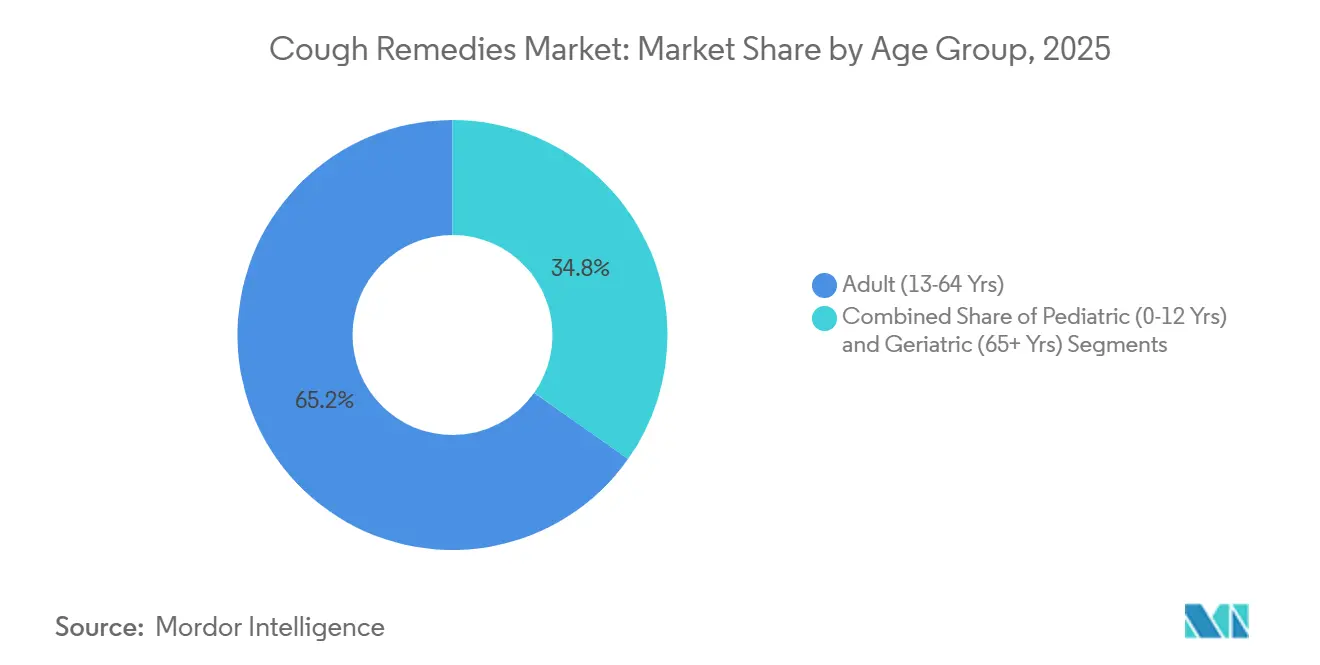

- Par groupe d'âge, les adultes âgés de 18 à 60 ans représentaient 65,21 % de l'utilisation en 2025, mais le segment pédiatrique et adolescent progresse à un CAGR de 9,12 % jusqu'en 2031.

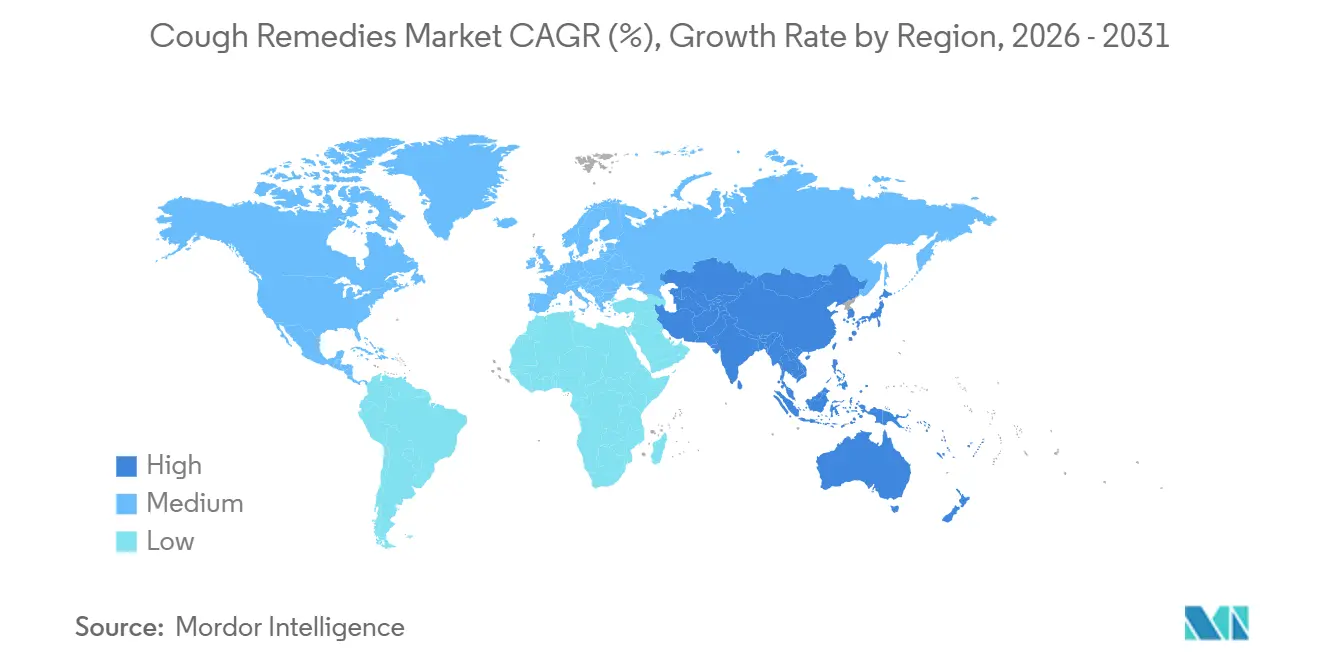

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,76 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide de 7,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des remèdes contre la toux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau mondial croissant des maladies respiratoires | +1.8% | Mondial (plus élevé en Asie-Pacifique et Moyen-Orient et Afrique) | Long terme (≥ 4 ans) |

| Accessibilité croissante aux médicaments sans ordonnance | +1.2% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les soins de santé autonomes | +1.5% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Adoption croissante des canaux de vente au détail numériques | +0.9% | Mondial, plus fort dans les zones urbaines | Court terme (≤ 2 ans) |

| Développement de nouvelles thérapies antitussives non opioïdes | +0.4% | Amérique du Nord et UE initialement | Long terme (≥ 4 ans) |

| Initiatives gouvernementales promouvant la sensibilisation à la santé publique | +0.3% | Mondial, varie selon la maturité du système | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau mondial croissant des maladies respiratoires

Plus de 569 millions de personnes vivaient avec des affections respiratoires chroniques en 2023, et les infections respiratoires demeuraient la quatrième cause mondiale de mortalité. La pollution atmosphérique urbaine dans des mégapoles telles que Delhi et Pékin fait augmenter l'incidence de la BPCO et de l'asthme, tandis que le vieillissement des populations en Europe et au Japon élargit le bassin de personnes nécessitant un contrôle de la toux à long terme. Les fabricants de médicaments répondent en reformulant les produits existants pour limiter les effets secondaires et en lançant des associations multi-symptômes qui traitent la rhinite allergique ou l'irritation post-virale, augmentant ainsi les dépenses par épisode.

Accessibilité croissante aux médicaments sans ordonnance

Les régulateurs considèrent de plus en plus l'accès sans ordonnance guidé par le pharmacien comme un moyen de soulager les cliniques surchargées. La Food and Drug Administration américaine a autorisé plusieurs inhalateurs bronchodilatateurs à la vente sans ordonnance en 2024, et le ministère de la santé japonais a élargi les catégories d'expectorants sans ordonnance en 2025[1]Food and Drug Administration américaine, "La FDA approuve l'utilisation sans ordonnance de certains bronchodilatateurs," fda.gov. La réduction des obstacles raccourcit le délai de mise sur le marché pour les génériques et permet aux fabricants de réorienter leurs budgets marketing de la promotion auprès des médecins vers des campagnes numériques centrées sur le consommateur.

Croissance des e-pharmacies et des plateformes de vente au détail numériques

Les volumes des e-pharmacies ont augmenté après la pandémie, les modèles de livraison à domicile et de renouvellement par abonnement s'étant révélés fidélisants pour les utilisateurs chroniques. Les plateformes chinoises et indiennes intègrent des moteurs de recommandation qui s'appuient sur les achats passés et les données de symptômes pour augmenter la valeur des commandes, tandis que les orientations 2025 de l'Agence européenne des médicaments ont créé un marché unique pour les expéditions transfrontalières de médicaments sans ordonnance[2]Agence européenne des médicaments, "Directive sur les ventes transfrontalières de médicaments sans ordonnance," ema.europa.eu. Les marques plus petites exploitent ces canaux pour contourner les intermédiaires physiques et cibler directement des groupes de consommateurs de niche.

Adoption d'applications de triage des symptômes basées sur l'IA favorisant l'automédication ciblée

Des études cliniques publiées en 2024 ont révélé que les classificateurs audio de toux dépassaient 90 % de précision diagnostique, distinguant les toux productives des toux sèches et fournissant des suggestions de médicaments sans ordonnance adaptées. L'escalade intégrée vers la télémédecine permet une orientation transparente vers un médecin lorsque des critères d'alerte sont détectés. Les entreprises pharmaceutiques s'associent aux développeurs d'applications, intégrant des bons de réduction dans les flux de travail de triage pour créer des écosystèmes en boucle fermée riches en données.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadre réglementaire strict pour les ingrédients des médicaments contre la toux | -1.1% | Mondial, plus strict dans les marchés développés | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées aux formulations à base d'opioïdes et de codéine | -0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Preuves cliniques limitées soutenant l'efficacité des produits | -0.6% | Mondial, prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité de thérapies alternatives non pharmacologiques | -0.5% | Mondial, plus élevé dans les régions axées sur le bien-être | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité concernant les formulations à base d'opioïdes et de codéine

La FDA et les régulateurs européens ont renforcé les mises en garde sur les sirops contre la toux à base de codéine après des signalements persistants d'abus et de dépression respiratoire, aboutissant au retrait des rayons par plusieurs détaillants britanniques et allemands en 2025. Le dextrométhorphane, bien que non opioïde, fait désormais l'objet de lois de restriction d'âge dans plusieurs États américains en raison de cas d'abus chez les adolescents. Les fabricants accélèrent leur transition vers des suppresseurs à base de miel et des alternatives botaniques, bien que les normes de preuve restent débattues.

Vulnérabilité de la chaîne d'approvisionnement aux pénuries botaniques liées au climat

La sécheresse en Asie centrale a réduit les rendements de racine de réglisse d'environ 15 % entre 2022 et 2024, tandis que des gelées tardives ont touché les cultures de lierre en Europe de l'Est[3]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Rapport 2024 sur les impacts climatiques sur les rendements des plantes médicinales," fao.org. Les hausses de coûts et la variance de qualité menacent les petits spécialistes en herboristerie qui manquent de sources diversifiées. Les multinationales répondent par l'agriculture contractuelle au Maroc et en Turquie et explorent les biotechnologies de culture cellulaire végétale pour stabiliser l'approvisionnement en principes actifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bronchodilatateurs progressent avec l'expansion des soins autonomes de la BPCO

Les bronchodilatateurs devraient progresser à un CAGR de 8,54 %, bien au-dessus du marché global des remèdes contre la toux. L'approbation sans ordonnance d'inhalateurs bêta-agonistes à faible dose au Japon et en Corée du Sud permet aux patients atteints de BPCO de gérer les poussées légères sans visites en clinique, faisant passer une catégorie traditionnellement sur ordonnance vers l'espace de vente au détail. Les expectorants représentaient 32,65 % des revenus de 2025, portés par les sirops à base de guaïfénésine et les variantes à base de plantes telles que la réglisse et le lierre. Les antitussifs font face à des difficultés liées à la codéine, ce qui incite à des reformulations avec du miel, de la guimauve et d'autres ingrédients naturels. Les packs combinés rhume et toux se multiplient, les détaillants privilégiant les références qui offrent une couverture multi-symptômes dans un espace de rayon limité.

Les impacts de second ordre comprennent une R&D croissante autour des polymères dissuasifs d'abus pour le dextrométhorphane et la technologie de billes à libération prolongée qui maintient des taux sanguins stables pendant la nuit. Le positionnement différentiel est clair : les bronchodilatateurs et les mucolytiques étayés par des preuves séduisent les médecins, tandis que les expectorants et antitussifs formulés à base de plantes attirent les consommateurs axés sur le bien-être. Une architecture de marque flexible qui s'adresse aux deux cohortes devient une nécessité stratégique.

Par forme galénique : les gommes redéfinissent l'observance pédiatrique

Les sirops représentaient encore 39,54 % du marché des remèdes contre la toux en 2025, mais les formats gommes et à mâcher devraient se développer de 8,76 % par an, les arômes adaptés aux enfants réduisant la résistance à la prise de médicaments. Les comprimés et gélules dominent l'utilisation adulte car la portabilité compense la lenteur d'action, et les pastilles occupent la niche apaisante pour la gorge au menthol ou à la benzocaïne. Les bandelettes filmiques à dissolution rapide à base de plantes ont reçu des approbations pédiatriques en Inde et dans certaines régions d'Asie du Sud-Est, offrant une absorption sublinguale et éliminant le besoin d'avaler.

La dynamique d'investissement est forte : Reckitt Benckiser a mis en service de nouvelles lignes de production de gommes en 2025, et Haleon a piloté des comprimés à désintégration orale pour sa franchise Robitussin. Les fabricants sous contrat spécialisés dans la pectine ou la gélatine végane commandent des valorisations premium à mesure que les marques externalisent la production spécialisée.

Par groupe d'âge : la pédiatrie stimule les cycles d'innovation

Les adultes âgés de 18 à 60 ans représentaient 65,21 % de l'utilisation en 2025, reflétant les coûts d'absentéisme au travail et une culture des soins autonomes qui favorise d'abord les médicaments sans ordonnance. Cependant, le segment pédiatrique et adolescent, avec un CAGR de 9,12 %, oriente la R&D vers des ingrédients à masquage du goût et des formats de dosage qui préviennent l'étouffement ou les renversements. Les matrices de dextrométhorphane dissuasives d'abus ont obtenu l'autorisation de la FDA en 2025, traitant l'abus chez les adolescents sans limiter le soulagement légitime. Les formulations gériatriques évitent la charge anticholinergique et les antihistaminiques sédatifs, s'appuyant plutôt sur des principes actifs naturels à faible dose qui minimisent le risque d'interactions médicamenteuses avec les schémas de polymédication.

Les régulateurs imposent des plans d'investigation pédiatrique pour chaque nouvelle soumission en Europe, augmentant les coûts de développement mais renforçant en définitive la confiance des soignants dans le dosage indiqué. La marque et la conception d'emballage adaptées à l'âge — flacons compte-gouttes pour les nourrissons, sachets individuels pour les écoliers — sont devenues des leviers clés de différenciation.

Par canal de distribution : les e-pharmacies perturbent le commerce de détail traditionnel

Les pharmacies hospitalières et de clinique sont restées le canal principal en 2025 avec une part de 41,76 %, grâce aux recommandations des médecins et au trafic de patients captifs. Pourtant, les points de vente en ligne progressent à 9,54 % et reconfigurent le marché des remèdes contre la toux. Les applications mobiles intègrent des conseils produits algorithmiques, des points de fidélité et des renouvellements par abonnement qui fidélisent les personnes souffrant de toux chronique dans des flux de revenus prévisibles.

Les chaînes physiques répondent avec des casiers de retrait en magasin et des bornes numériques en magasin, mais la compression des marges est évidente à mesure que la transparence des prix augmente. Le lancement d'Amazon Pharmacy aux États-Unis en 2024 a comprimé les prix de vente moyens, forçant les chaînes régionales à renégocier les conditions avec les fournisseurs. Le prochain champ de bataille est l'intégration des stocks omnicanaux, où la visibilité des stocks en temps réel et les données consommateurs unifiées sous-tendent une transition transparente entre les points de contact en ligne et hors ligne.

Analyse géographique

L'Amérique du Nord a généré 42,76 % des revenus mondiaux en 2025, soutenue par une forte élasticité des dépenses de santé, la fidélité aux marques patrimoniales et d'importants réseaux de pharmacies. La croissance est régulière plutôt qu'explosive, la région approchant la saturation, mais l'innovation dans les produits naturels et les liens avec les écosystèmes numériques contribuent à maintenir des prix premium. La décision de la FDA d'autoriser les bronchodilatateurs sans ordonnance a ouvert un segment de prévention secondaire auparavant inaccessible, tandis que l'inclusion par le Canada de certains sirops contre la toux dans les régimes publics de médicaments a élargi l'accès pour les groupes à faibles revenus.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR projeté de 7,54 % jusqu'en 2031, et contribue désormais à une part croissante des revenus totaux du marché des remèdes contre la toux. La pollution atmosphérique urbaine et l'omniprésence des smartphones stimulent à la fois l'incidence et les comportements d'achat axés sur le numérique. La double structure de la Chine sépare la dominance de la médecine traditionnelle chinoise dans les zones rurales de la médecine synthétique occidentale préférée par les millennials urbains. En Inde, les leaders de l'Ayurveda tirent parti de leur force de distribution rurale, tandis que les multinationales se concentrent autour de la croissance du commerce électronique dans les métropoles. Le Japon et la Corée du Sud, marchés matures, voient la demande augmenter grâce aux patients BPCO vieillissants et aux systèmes d'assurance nationale qui remboursent certaines thérapies respiratoires sans ordonnance. L'hétérogénéité réglementaire à travers l'ASEAN continue de compliquer l'enregistrement des produits, mais les efforts d'harmonisation en cours promettent des lancements pan-régionaux plus fluides dans un délai de trois ans.

Le paysage européen mêle une pharmacovigilance stricte à une forte tradition herboriste, notamment en Allemagne, où les sirops à base de feuille de lierre et de thym partagent les rayons avec les marques synthétiques. Le durcissement par l'Agence européenne des médicaments en 2025 des règles sur la codéine a raccourci le cycle de vie des produits existants, déplaçant les volumes vers les produits naturels et les packs combinés. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des contributeurs plus modestes aujourd'hui, mais l'expansion du commerce de détail dans le Conseil de coopération du Golfe et l'alignement réglementaire du Mercosur posent les bases d'une accélération à moyen terme. La volatilité des devises au Brésil et en Argentine donne aux producteurs locaux un avantage de prix sur les importations, tandis que les modèles naissants d'e-pharmacie en Afrique visent à contourner à la fois les lacunes infrastructurelles et les risques de contrefaçon.

Paysage concurrentiel

D'ici 2025, les cinq plus grands fournisseurs — Haleon, Reckitt Benckiser, Johnson & Johnson Consumer Health, Procter & Gamble (Vicks) et Perrigo — devraient détenir une part de marché combinée d'environ 40 %. Ces acteurs clés s'appuient sur de vastes réseaux de distribution mondiaux, des investissements médias constants et des technologies de délivrance brevetées pour maintenir leur avantage concurrentiel. Leurs formulations combinées, conçues pour traiter de multiples symptômes nasaux et thoraciques, occupent une place de choix dans les rayons et dissuadent les détaillants de rationaliser les références.

En janvier 2026, Haleon s'est associé à Hyfe AI pour intégrer des analyses de surveillance de la toux dans l'application Robitussin, offrant des rappels de dosage personnalisés et des incitations sous forme de bons de réduction. Cette initiative aligne la santé grand public avec les thérapeutiques numériques. Reckitt a étendu sa capacité de production de gommes au Royaume-Uni pour capter la croissance dans le segment pédiatrique, tandis que Johnson & Johnson a collaboré avec JD Health pour capitaliser sur le marché des e-pharmacies en pleine croissance en Chine.

Les entreprises de niche en Ayurveda et en médecine traditionnelle chinoise, telles que Dabur, Himalaya Wellness et Nin Jiom, ciblent les consommateurs soucieux de leur bien-être qui préfèrent les produits naturels aux synthétiques. Ces entreprises renforcent leurs revendications d'authenticité grâce à un approvisionnement en herbes résistantes au climat, à l'agriculture verticale et à la traçabilité activée par la chaîne de blocs. Les fabricants de génériques, bien qu'ils se concurrencent agressivement sur les prix à mesure que les brevets expirent — notamment pour les associations guaïfénésine et dextrométhorphane — peinent à égaler l'expertise en masquage des arômes et les investissements en emballages sécurisés pour enfants des multinationales. Les opportunités de croissance stratégique résident dans les antitussifs non opioïdes, les principes actifs issus de la culture cellulaire végétale et l'engagement omnicanal piloté par l'IA, les acteurs établis comme les start-ups s'efforçant de sécuriser des avantages de premier entrant dans ces domaines.

Leaders du secteur des remèdes contre la toux

Johnson & Johnson

Reckitt Benckiser Group plc

GlaxoSmithKline plc

Bayer AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Schmittgall HEALTH a lancé une campagne pour introduire le suppresseur de toux Silomat pour le client STADA Consumer Health.

- Février 2025 : Hyfe, Inc., l'un des leaders mondiaux des soins respiratoires basés sur l'IA, s'est associé à KYORIN Pharmaceutical Co., Ltd pour le développement et la commercialisation du premier thérapeutique numérique sur ordonnance (DTx) au monde destiné à traiter la toux chronique sur le marché japonais.

- Août 2025 : Kenvue, l'une des principales entreprises de santé grand public et fabricant de Benadryl, s'est associé à l'Association des médecins d'Inde pour lancer les premières Cliniques de la toux en Inde, visant à faire progresser les soins primaires respiratoires et la science des symptômes. Cette initiative inédite dans le secteur se concentre sur l'amélioration du diagnostic et du traitement des affections liées à la toux.

Périmètre du rapport mondial sur le marché des remèdes contre la toux

Selon le périmètre du rapport, les remèdes contre la toux sont des médicaments ou des traitements utilisés pour soulager ou supprimer la toux, ciblant souvent la cause sous-jacente ou apportant un soulagement symptomatique. Ils comprennent des produits sans ordonnance tels que les sirops contre la toux, les pastilles et les remèdes naturels.

Le marché des remèdes contre la toux est segmenté par type de produit (antitussifs, expectorants, mucolytiques, bronchodilatateurs, antihistaminiques, décongestionnants, médicaments combinés et autres types de produits), forme galénique (sirop/linctus, comprimés et gélules, pastilles/bonbons, gouttes/sprays nasaux, gommes et confiseries, et baumes/inhalateurs), groupe d'âge (pédiatrie et adolescents, adultes et gériatrie), canal de distribution (pharmacies de détail, pharmacies hospitalières/de clinique et pharmacies en ligne/e-pharmacies) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Antitussifs (opioïdes et non opioïdes) |

| Expectorants |

| Mucolytiques |

| Bronchodilatateurs |

| Antihistaminiques |

| Décongestionnants |

| Médicaments combinés |

| Autres types de produits |

| Sirop / Linctus |

| Comprimés et gélules |

| Pastilles / Bonbons |

| Gouttes / Sprays nasaux |

| Gommes et confiseries |

| Baumes / Inhalateurs |

| Pédiatrie et adolescents (moins de 18 ans) |

| Adultes (18-60 ans) |

| Gériatrie (plus de 60 ans) |

| Pharmacies de détail |

| Pharmacies hospitalières / de clinique |

| Pharmacies en ligne / e-pharmacies |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Antitussifs (opioïdes et non opioïdes) | |

| Expectorants | ||

| Mucolytiques | ||

| Bronchodilatateurs | ||

| Antihistaminiques | ||

| Décongestionnants | ||

| Médicaments combinés | ||

| Autres types de produits | ||

| Par forme galénique | Sirop / Linctus | |

| Comprimés et gélules | ||

| Pastilles / Bonbons | ||

| Gouttes / Sprays nasaux | ||

| Gommes et confiseries | ||

| Baumes / Inhalateurs | ||

| Par groupe d'âge | Pédiatrie et adolescents (moins de 18 ans) | |

| Adultes (18-60 ans) | ||

| Gériatrie (plus de 60 ans) | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières / de clinique | ||

| Pharmacies en ligne / e-pharmacies | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des remèdes contre la toux d'ici 2031 ?

Le secteur devrait atteindre 22,65 milliards USD d'ici 2031 sur une trajectoire de CAGR de 6,04 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les bronchodilatateurs, en expansion à un CAGR de 8,54 %, devancent toutes les autres catégories jusqu'en 2031.

Pourquoi les gommes gagnent-elles en popularité dans les soins contre la toux pédiatrique ?

Les arômes adaptés aux enfants et les formats à mâcher améliorent l'observance du dosage, entraînant un CAGR de 8,76 % pour les variantes gommes et confiseries.

Quelle est l'importance des e-pharmacies pour les ventes futures ?

Les canaux en ligne devraient croître de 9,54 % par an, captant régulièrement des parts aux pharmacies hospitalières et de clinique traditionnelles.

Quelle tendance réglementaire affecte le plus la stratégie de formulation ?

Le renforcement des restrictions sur l'abus de codéine et de dextrométhorphane pousse les fabricants vers des alternatives non opioïdes et botaniques.

Dernière mise à jour de la page le: