Taille et part du marché des drones en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.02 Milliards de dollars |

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones en Asie-Pacifique par Mordor Intelligence

La taille du marché des drones en Asie-Pacifique a atteint 2,02 milliards USD en 2025, devrait atteindre 2,21 milliards USD en 2026, et est projetée à 3,51 milliards USD d'ici 2031, avec un TCAC de 9,69 % sur la période 2026-2031. La trajectoire de croissance actuelle reflète des vents favorables politiques plus forts, des baisses de coûts visibles pour les capteurs de qualité topographique, et la montée en puissance des cas d'usage de précision dans des domaines tels que l'agriculture et l'inspection des infrastructures, qui convertissent les programmes pilotes en opérations récurrentes. Des pilotes réglementaires plus larges dans les corridors à forte densité, notamment les essais BVLOS dans les principales villes d'Asie-Pacifique, élargissent également les itinéraires générateurs de revenus pour la logistique à délai critique. Parallèlement, les mesures de résilience contre les interférences GNSS et une coordination plus intelligente de l'espace aérien restent des priorités pour les opérateurs, ce qui suscite un intérêt pour les architectures de navigation alternatives et les déploiements alignés sur les systèmes de gestion du trafic aérien sans pilote (UTM) dans des environnements réglementaires matures.[1]Source : Honeywell Aerospace, « Honeywell lance un nouveau logiciel de navigation alternative pour contrer les menaces de brouillage et d'usurpation », honeywell.com L'effet combiné est une phase de transition pour le marché des drones en Asie-Pacifique, où les incitations gouvernementales, l'autonomie pilotée par logiciel et les charges utiles dédiées travaillent ensemble pour améliorer l'économie unitaire dans les missions prioritaires.

Principaux enseignements du rapport

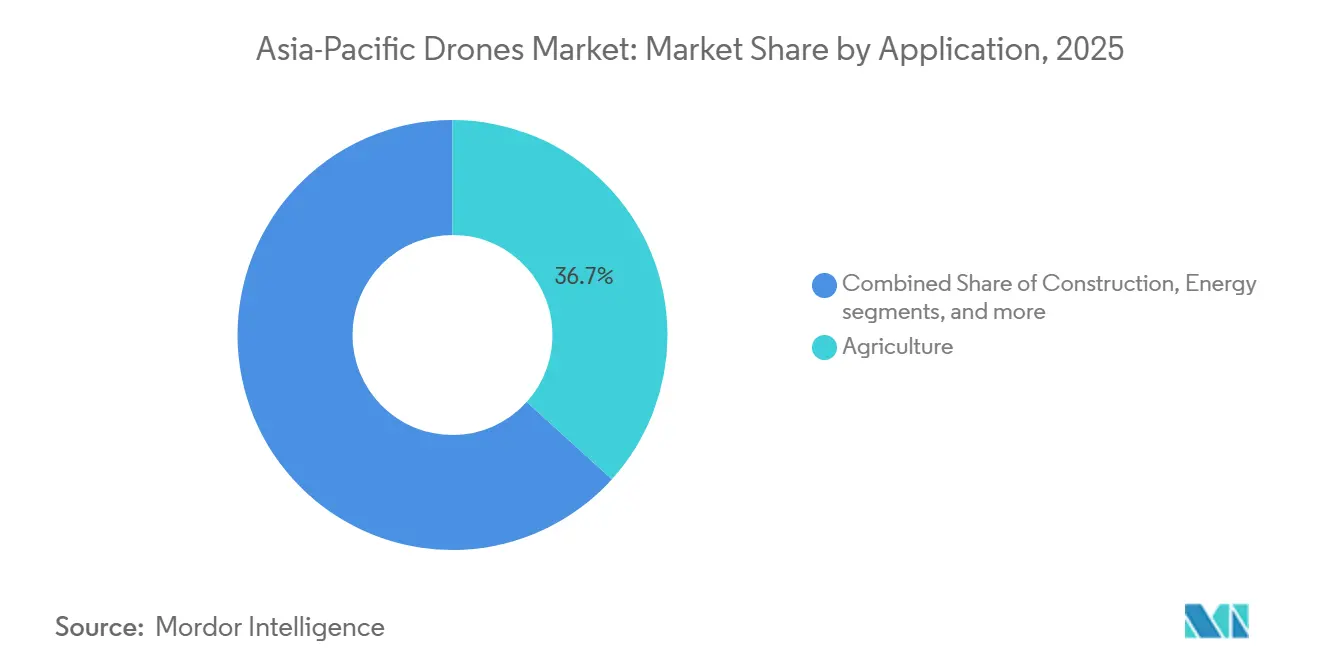

- Par application, l'agriculture a dominé avec une part de revenus de 36,70 % en 2025 et devrait se développer à un TCAC de 10,55 % jusqu'en 2031.

- Par type, les drones à voilure tournante ont détenu une part de revenus de 65,54 % en 2025, tandis que les plateformes hybrides/VTOL ont enregistré la croissance projetée la plus élevée à un TCAC de 13,20 % jusqu'en 2031.

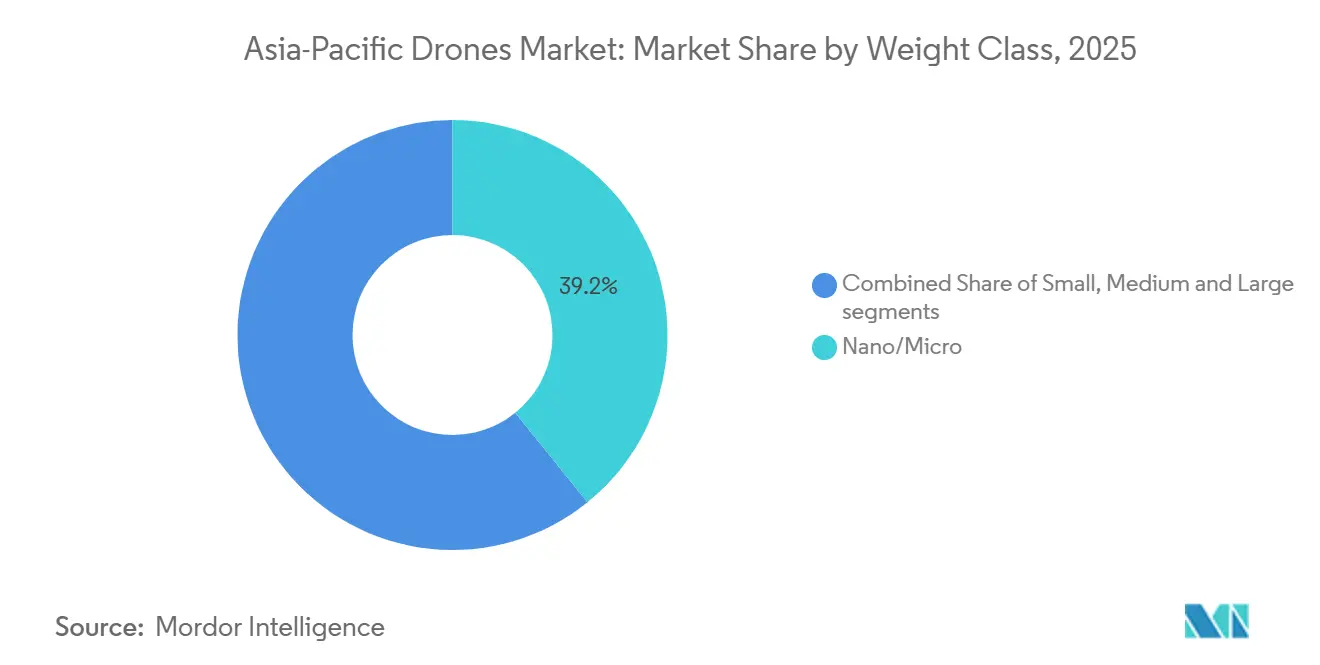

- Par classe de poids, les plateformes nano/micro ont capturé une part de 39,20 % en 2025 et ont mené la croissance à un TCAC de 12,54 % jusqu'en 2031.

- Par mode d'exploitation, les systèmes pilotés à distance ont représenté 67,40 % des déploiements en 2025, tandis que les systèmes entièrement autonomes devraient croître à un TCAC de 12,70 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs commerciaux et consommateurs/amateurs ont représenté 70,54 % de la base en 2025, tandis que les utilisateurs finaux gouvernementaux et civils progressent à un TCAC de 10,20 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une part de marché de 35,40 % en 2025, tandis que l'Inde affiche les perspectives les plus rapides à un TCAC de 10,80 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des drones en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations gouvernementales à l'adoption commerciale des drones | +2.1% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Prolifération rapide des programmes d'agriculture de précision | +1.8% | Mondial, avec un cœur en Asie-Pacifique (Chine, Inde, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Demande de surveillance des infrastructures le long des projets de la Ceinture et de la Route | +1.3% | Chine, débordement vers l'Asie centrale, corridors de l'ASEAN | Long terme (≥ 4 ans) |

| Pilotes de livraison BVLOS pour le commerce électronique urbain | +0.9% | Singapour, Hong Kong, Shanghai, métropole de Tokyo | Court terme (≤ 2 ans) |

| Modèles de couverture assurtech à la facturation par vol | +0.7% | Inde, Asie du Sud-Est, Australie | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs LiDAR et multispectraux | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales à l'adoption commerciale des drones

Les politiques publiques continuent de fixer des planchers de demande et de faciliter la conformité pour les déploiements transfrontaliers en Asie-Pacifique. L'accent mis par la Chine sur une économie à basse altitude et une infrastructure d'espace aérien dédiée accélère les approbations et élargit l'ensemble des opérations certifiées dans la logistique, la sécurité publique et l'agriculture, augmentant ainsi la demande adressable sur le marché des drones en Asie-Pacifique. Les programmes d'incitation continus de l'Inde et les préférences en matière de contenu local renforcent l'assemblage domestique et la localisation des pièces, améliorant ainsi les délais de livraison et soutenant la compétitivité des coûts pour les prestataires de pulvérisation agricole et de cartographie dans la région. La trajectoire de réforme de la Corée du Sud s'est appuyée sur des zones de démonstration et des exemptions ciblées permettant des cas de test BVLOS et complexes à l'échelle de la ville, créant une voie pour les données opérationnelles qui raccourcissent ensuite les cycles d'autorisation nationale.[2]Source : Administration du commerce international, « Réforme de la réglementation des drones en Corée », trade.gov Les retours du secteur en Australie et au Japon indiquent également des voies plus claires pour la certification multi-missions et l'interopérabilité, ce qui réduit les travaux de réingénierie pour les flottes se déplaçant entre des marchés adjacents en Asie du Nord-Est et du Sud-Est. En parallèle, la coordination régionale autour des cadres UTM gagne du terrain, signalant un glissement progressif vers des interfaces standardisées de détection et d'évitement et d'approbation de vol qui comptent pour les déploiements à grande échelle dans les hubs d'Asie-Pacifique. Ensemble, ces signaux politiques encouragent les investissements des fournisseurs et accélèrent la commercialisation des fonctionnalités d'autonomie et des offres groupées de charges utiles.

Prolifération rapide des programmes d'agriculture de précision

L'agriculture de précision reste le cas d'usage commercial le plus large en Asie-Pacifique, soutenu par des programmes publics actifs et des déploiements d'entreprises qui alignent les drones, les charges utiles d'imagerie et l'analyse de terrain. La grande base de drones agricoles de la Chine fournit un flux constant de missions de pulvérisation et d'imagerie qui normalisent les services de drones pour l'application des intrants, la détection des ravageurs et la prévision des rendements dans les opérations agricoles courantes du marché des drones en Asie-Pacifique. L'expansion pilotée par les politiques de l'Inde des modèles de drone en tant que service facilite l'accès pour les petites exploitations agricoles. Parallèlement, la localisation du matériel contribue à réduire le coût total de possession pour les coopératives opérant pendant les fenêtres saisonnières. Les pilotes d'Asie du Sud-Est exploitent des charges utiles et des flux de travail logiciels spécifiques à l'agronomie pour fournir une pulvérisation à taux variable et des diagnostics de santé des champs avec des délais courts, améliorant ainsi le retour sur investissement pour les missions récurrentes sur le riz, l'huile de palme et les cultures mixtes. Le Japon et la Corée du Sud appliquent des processus similaires pour faire face aux pénuries de main-d'œuvre et aux contraintes de terrain, positionnant les drones comme des outils pratiques dans des champs où les machines au sol sont moins efficaces ou ne peuvent pas opérer en toute sécurité. À mesure que les coûts des capteurs baissent et que l'analyse en nuage est intégrée aux contrats de service, davantage d'opérateurs convertissent l'utilisation saisonnière en revenus annuels, soutenant la gestion des cultures avant et après la récolte.

Demande de surveillance des infrastructures le long des projets de la Ceinture et de la Route

Les lignes de transmission, les pipelines, les corridors ferroviaires et les actifs industriels à haute valeur sur et à proximité des routes de la Ceinture et de la Route nécessitent des inspections fréquentes et sécurisées à grande échelle, ce qui favorise les drones équipés de charges utiles thermiques, LiDAR et de photogrammétrie. Les services publics et les opérateurs ferroviaires en Asie-Pacifique ont transféré une part croissante de leurs patrouilles vers des plateformes sans pilote pour améliorer la couverture des données et réduire le risque de temps d'arrêt, contribuant à élargir les contrats récurrents pour la cartographie et la détection d'anomalies. Grâce aux avancées en matière de précision des charges utiles et d'endurance de vol prolongée dans les classes à voilure fixe et hybride VTOL, les opérateurs peuvent couvrir de plus longs corridors avec moins de sorties tout en obtenant des ensembles de données de meilleure qualité. Les améliorations du traitement embarqué et des modèles de reconnaissance d'images réduisent le temps de révision manuelle et permettent un triage plus rapide des défauts, soutenant une croissance annuelle des contrats de surveillance de corridors sur le marché des drones en Asie-Pacifique. Ces tendances établissent une base de demande stable qui complète les cycles de construction cycliques et ajoute de la résilience au mix de revenus des prestataires de services.

Pilotes de livraison BVLOS pour le commerce électronique urbain

Les métropoles d'Asie-Pacifique testent et certifient la livraison BVLOS dans des corridors contrôlés reliant les hubs logistiques aux nœuds résidentiels ou commerciaux. Ces efforts privilégient la déconfliction automatisée, des liaisons de commande et de contrôle (C2) fiables et des zones d'atterrissage standardisées, qui ensemble permettent des performances de niveau de service prévisibles à moindre coût que les coursiers terrestres sur des voies spécifiques. Les approbations réglementaires dans les écosystèmes avancés d'Asie de l'Est et du Sud-Est ont permis des essais commerciaux cohérents pour la livraison de nourriture, de produits pharmaceutiques et de petits colis. Ces essais servent de modèles de référence que d'autres villes peuvent adopter après des évaluations locales des risques. Les intégrations UTM émergentes sous-tendent des dossiers de sécurité crédibles pour les opérations basées sur des corridors qui s'appuient sur le géo-clôturage, les contrôles de santé de la télémétrie et le reroutage dynamique. Les évolutions de la souscription vers une tarification basée sur les données dans ces voies soutiennent également la montée en puissance en aidant les petits opérateurs à adapter la couverture aux comptages de vols réels et aux profils de mission. En conséquence, la logistique BVLOS reste un catalyseur à court terme visible pour le marché des drones en Asie-Pacifique dans certaines villes dotées d'une infrastructure numérique mature et de bacs à sable réglementaires favorables.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement dans la gestion du trafic aérien dans les mégapoles | -1.4% | Séoul, Mumbai, Jakarta, principales métropoles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vivier limité de pilotes de drones commerciaux certifiés | -0.8% | Inde, Asie du Sud-Est, Asie-Pacifique rurale | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en cellules lithium dû à l'éviction par le secteur des véhicules électriques | -0.6% | Hubs de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incidents croissants d'usurpation et de brouillage GNSS | -0.5% | Zones maritimes/frontalières contestées, mer de Chine méridionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans la gestion du trafic aérien dans les mégapoles

L'espace aérien urbain dense reste contraint dans plusieurs métropoles d'Asie-Pacifique, et les processus ATC traditionnels ne sont pas conçus pour des milliers de vols à basse altitude par jour. Sans un UTM mature qui automatise la séparation, les régulateurs ont tendance à limiter les approbations à des horaires spécifiques ou à des corridors étroits, réduisant le débit pour les livraisons de commerce électronique et les missions d'inspection d'actifs qui nécessitent une cadence régulière. Les villes les plus avancées testent des systèmes intégrés qui fusionnent les données de télémétrie et de géo-clôturage pour réduire la supervision manuelle. Pourtant, l'adoption à grande échelle dépend encore de normes communes et d'interfaces partagées entre les agences et les opérateurs. Les coûts des équipements augmentent également lorsque des systèmes de calcul de détection et d'évitement et des suites de capteurs sont ajoutés aux petits aéronefs, ce qui peut retarder la montée en puissance pour les opérateurs axés sur les flottes de moins de 25 kg. Ces facteurs ralentissent collectivement l'expansion BVLOS dans les centres urbains et poussent une plus grande part des opérations vers des corridors suburbains ou périurbains sur le marché jusqu'à ce que la couverture UTM et les ensembles de règles soient harmonisés.

Vivier limité de pilotes de drones commerciaux certifiés

La capacité de formation n'a pas suivi le rythme de la demande dans plusieurs pays d'Asie-Pacifique, ce qui crée des goulots d'étranglement pour les opérateurs qui ont besoin de compétences spécifiques à la mission. Les exigences de licence diffèrent souvent selon les juridictions, de sorte que les opérations transfrontalières impliquent encore des coûts de conformité et de recyclage supplémentaires pour des missions par ailleurs similaires. Certains gouvernements ont introduit des bacs à sable ou des licences simplifiées pour les drones de moins de 25 kg afin d'accélérer l'adoption dans l'agriculture et la logistique légère. Néanmoins, les certifications BVLOS complètes restent strictement contrôlées et exigeantes en données dans leurs critères de validation. En conséquence, de nombreuses flottes continuent de maintenir un humain dans la boucle pour le décollage, l'atterrissage et les événements d'urgence, même lorsque les itinéraires sont largement automatisés. Jusqu'à ce que les filières de formation se développent et que les cadres de reconnaissance mutuelle arrivent à maturité, l'offre de pilotes et la complexité des licences freineront la croissance à court terme sur le marché des drones en Asie-Pacifique, en particulier pour les opérations rurales ou transfrontalières nécessitant une dotation en personnel flexible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les tâches de précision propulsent la diversification au-delà de l'agriculture

L'agriculture a détenu une part de 36,70 % en 2025 et mène les perspectives d'application à un TCAC de 10,55 % jusqu'en 2031, soutenue par de grandes flottes de pulvérisation et des flux de travail d'imagerie standardisés qui élargissent les volumes de contrats dans les principales ceintures agricoles d'Asie-Pacifique. La construction a représenté une part significative des revenus avec une utilisation répandue dans les relevés topographiques, le suivi de l'avancement et les audits de sécurité des chantiers, et l'adoption augmente à mesure que les entrepreneurs intègrent les données aériennes dans les contrôles de projet de routine. Les opérateurs énergétiques continuent de développer l'inspection aérienne pour les lignes de transmission, les actifs éoliens et le solaire à grande échelle, raccourcissant ainsi les cycles d'inspection et alimentant des modèles de maintenance prédictive qui améliorent le temps de fonctionnement des actifs distribués. Les missions d'application de la loi et de sécurité publique se développent sur la base des exigences ISR et de réponse aux catastrophes, avec des plans de vol qui mettent l'accent sur la surveillance des corridors et les schémas de recherche rapide qui complètent les actifs habités. L'utilisation dans le divertissement repose sur une base plus petite mais démontre la fiabilité des logiciels d'essaim et du vol coordonné, qui se transfèrent ensuite aux cas d'usage industriels nécessitant une synchronisation multi-unités. À mesure que les charges utiles deviennent modulaires et que les plateformes prennent en charge des montages à échange rapide, les opérateurs peuvent déployer le même aéronef pour la cartographie NDVI des fermes, la photogrammétrie pour la construction et les scans thermiques pour les services publics sur le marché des drones en Asie-Pacifique, améliorant ainsi l'utilisation des actifs tout au long de l'année.

Le marché est soutenu par des mesures réglementaires qui rationalisent la certification multi-applications, permettant aux fabricants d'équipements d'origine (OEM) et aux prestataires de services de fournir plusieurs flux de travail à la même base de clients. Les programmes publics dans les marchés développés ont réduit les obstacles à la conformité pour les vols de routine sur des terrains familiers, facilitant des captures d'images fréquentes pour maintenir des jumeaux de projet à jour tout au long des cycles de construction. Dans l'agriculture, l'utilisation des drones de précision évolue vers un service annuel, porté par des activités telles que la planification des intrants, le suivi de la santé en milieu de saison et les évaluations pré-récolte. Ce changement contribue à stabiliser les revenus des opérateurs, qui étaient auparavant concentrés sur des périodes limitées. De plus, les approbations BVLOS dans certaines villes créent des opportunités pour les livraisons médicales prioritaires et la logistique de petits colis, qui nécessitent un délai de livraison fiable et un contrôle thermique strict. Au fil du temps, le développement de réglementations standardisées et de protocoles de données communs devrait créer des conditions de concurrence plus équitables pour les petits prestataires de services capables de démontrer une qualité de mission constante, élargissant ainsi la base de fournisseurs pour diverses applications.

Par type : les plateformes hybrides/VTOL perturbent la domination des voilures tournantes dans la logistique

Les plateformes à voilure tournante ont dominé avec 65,54 % des revenus de 2025, portées par la stabilité en vol stationnaire, les petites empreintes d'atterrissage et les chaînes d'approvisionnement matures qui répondent aux besoins courants de cartographie et de pulvérisation sur le marché des drones en Asie-Pacifique. Les drones à voilure fixe détiennent une part significative grâce à leur longue endurance pour la cartographie de corridors, où de grandes surfaces doivent être couvertes avec une distance d'échantillonnage au sol constante. Les modèles hybrides/VTOL affichent la croissance la plus rapide à un TCAC de 13,20 % jusqu'en 2031, car les opérateurs logistiques équilibrent le décollage vertical avec une croisière efficace pour des itinéraires couvrant des dizaines de kilomètres, souvent avec des contraintes de charge utile en chaîne du froid qui récompensent un temps de vol fiable. Les amendements de 2025 ont éliminé la nécessité d'un SFOC pour la plupart des opérations VLOS et certaines opérations BVLOS dans la catégorie 25-150 kg, introduit de nouvelles certifications pilote/opérateur et établi des normes techniques. Cela modernise le cadre réglementaire canadien des drones, bénéficiant principalement aux opérateurs commerciaux et aux fabricants, tandis que les pilotes récréatifs restent régis par des règles plus légères pour les drones plus petits. À mesure que davantage de plateformes hybrides prennent en charge des charges utiles modulaires pour l'agriculture, le levé et les pods de fret, les opérateurs peuvent amortir les coûts des aéronefs sur plusieurs flux de revenus. Cette modularité aide également à gérer les stocks avec moins de références et des délais de rotation plus rapides entre les missions dans des plannings chargés.

Les avancées en matière de certification sont importantes dans ce segment car elles réduisent les travaux de réingénierie et permettent des déploiements multi-géographies avec la même configuration de base. À mesure que les cadres UTM arrivent à maturité dans les villes avancées d'Asie-Pacifique, les plateformes hybrides acquièrent un avantage relatif pour les corridors à portée moyenne répétitifs qui nécessitent des performances de départ et d'arrivée constantes sur de petites aires. Le secteur des drones en Asie-Pacifique surveille également les améliorations des batteries et les options de propulsion alternatives qui prolongent l'endurance sans sacrifier la charge utile, ce qui élargirait l'ensemble de missions viables pour les conceptions hybrides dans la logistique et l'inspection. Compte tenu de ces dynamiques, les plateformes hybrides/VTOL sont appelées à jouer un rôle croissant dans la livraison basée sur des voies et l'inspection de longue portée. Dans le même temps, les plateformes à voilure tournante continuent de dominer l'imagerie de courte durée, l'inspection rapprochée et la plupart des tâches de pulvérisation.

Par classe de poids : la domination des nano/micro reflète le point idéal réglementaire

Les drones nano/micro de moins de 2 kg ont capturé une part de 39,20 % en 2025 et ont mené la croissance à un TCAC de 12,54 %, bénéficiant de règles conviviales qui accélèrent l'intégration pour les créateurs, les petites entreprises et les missions commerciales de niveau débutant sur le marché des drones en Asie-Pacifique. Les plateformes de classe petite de 2 à 25 kg servent de chevaux de bataille professionnels pour la cartographie, la pulvérisation et l'inspection où les besoins en charge utile dépassent les capacités micro. La classe moyenne (25-150 kg) se concentre sur les missions d'application de la loi et de levage lourd et nécessite des certifications plus strictes. En comparaison, la grande classe (plus de 150 kg) reste de niche et est souvent associée aux pilotes eVTOL et à la logistique d'urgence. La tarification des assurances évolue avec le poids en raison de l'exposition au risque, ce qui peut influencer le mix de flotte dans les cas d'usage urbains où les drones plus légers peuvent répondre à la plupart des besoins en charge utile. À mesure que les régulateurs régionaux affinent les seuils, les OEM ciblent souvent des conceptions juste en dessous des seuils clés pour comprimer le délai de mise sur le marché et simplifier la formation des opérateurs.

Le marché des drones en Asie-Pacifique continue de voir des innovations dans les batteries et les matériaux légers qui augmentent l'endurance dans les classes plus légères sans pousser les aéronefs vers des niveaux de certification plus élevés. Dans l'agriculture, les pulvérisateurs à plus grande capacité et les fonctionnalités de suivi du terrain s'intègrent de plus en plus dans les flottes de classe petite pour équilibrer la charge utile avec la simplicité réglementaire. Pour l'inspection, les drones plus légers bénéficient d'un traitement embarqué qui prend en charge l'analyse en temps réel et le signalement des anomalies, réduisant ainsi la nécessité de faire voler des plateformes plus lourdes avec de grandes empreintes de calcul. Au fil du temps, les améliorations progressives de la densité énergétique et de l'efficacité des aéronefs maintiendront la majeure partie de l'activité commerciale en dessous de 25 kg, les classes moyenne et grande étant réservées aux missions spécialisées, aux programmes gouvernementaux et aux pilotes de mobilité aérienne urbaine.

Par mode d'exploitation : la part de 68 % de l'autonomie masque des lacunes de mise en œuvre

Les systèmes pilotés à distance ont représenté 67,40 % des déploiements opérationnels en 2025, reflétant les préférences des opérateurs et des assureurs pour une supervision humaine dans la boucle lors de missions à haute valeur ou complexes nécessitant une réaffectation flexible. Les modes entièrement autonomes affichent un TCAC de 12,70 % jusqu'en 2031, principalement dans des applications telles que l'inventaire en entrepôt et la pulvérisation agricole, et dans des corridors BVLOS approuvés où les fonctions de détection et d'évitement ont été testées sur le terrain à grande échelle. Les configurations à pilotage optionnel servent de pont dans l'espace aérien dense, avec un décollage et un atterrissage manuels associés à des segments de croisière autonomes pour équilibrer la conformité et l'efficacité. Les voies de souscription et de dérogation continuent de récompenser les dossiers de sécurité éprouvés qui lient les architectures d'autonomie aux ensembles de données d'historique de vol, ce qui encourage une adoption progressive plutôt qu'une autonomie totale immédiate. Ces schémas d'utilisation expliquent pourquoi le pilotage à distance domine encore les bases installées même si l'autonomie gagne des parts là où les règles et l'infrastructure sont matures.

La croissance de l'autonomie dépend de la couverture UTM, de liaisons fiables à faible latence et de l'acceptation par les régulateurs de dossiers de sécurité probabilistes. À mesure que les agences des marchés avancés testent et valident les architectures d'autonomie à l'échelle des corridors et des villes, les approbations pour les voies de service répétitives s'élargissent, accélérant l'automatisation dans la logistique et les missions d'inspection de routine. Les moteurs d'inférence en périphérie réduisent les allers-retours vers le nuage pour la détection d'objets et la logique de conformité, resserrant ainsi les boucles de contrôle et protégeant les limites de l'espace aérien lors de missions complexes. Le marché des drones en Asie-Pacifique devrait connaître une augmentation progressive de l'adoption des systèmes autonomes à mesure que les capacités de données et l'infrastructure s'améliorent. Cependant, la supervision humaine continuera de jouer un rôle critique dans l'espace aérien sensible jusqu'à ce que des systèmes redondants et des cadres de vérification standardisés soient largement mis en œuvre.

Par utilisateur final : les initiatives gouvernementales stimulent la modernisation de la sécurité

Les utilisateurs commerciaux et consommateurs/amateurs ont représenté 70,54 % de l'activité en 2025, avec de grandes bases installées dans la photographie, la cartographie et la pulvérisation qui sous-tendent la croissance des prestataires de services dans de multiples secteurs verticaux sur le marché des drones en Asie-Pacifique. Les utilisateurs finaux gouvernementaux et civils progressent à un TCAC de 10,20 % à mesure que les ministères et les agences priorisent l'ISR, la sécurité des frontières, la réponse aux catastrophes et la surveillance de la sécurité publique, parallèlement à des essais contrôlés de fonctions logistiques. Les pistes d'approvisionnement au Japon, en Corée du Sud, en Australie et en Inde continuent de financer à la fois des plateformes à double usage et des charges utiles adaptées aux missions, qui se répercutent sur les marchés civils via des chaînes d'approvisionnement partagées. Les déploiements de sécurité publique associent souvent les drones à des communications sécurisées et à des chemins de données chiffrés, ce qui élargit la demande pour des plateformes répondant à des exigences renforcées. Cette divergence dans les profils de mission encourage les OEM à maintenir des gammes de produits doubles, l'une optimisée pour la conformité civile et le coût, et l'autre alignée sur les spécifications de niveau gouvernemental.

Les investissements gouvernementaux dans l'UTM et les infrastructures ont facilité l'adoption civile, bénéficiant particulièrement aux flottes commerciales dans les villes dotées de réseaux 5G établis et de systèmes C2 robustes. De plus, la résidence des données et les garanties de télémétrie jouent un rôle significatif dans la sélection des fournisseurs pour les appels d'offres gouvernementaux. Cela impacte l'assemblage local, l'hébergement des données et les protocoles de chiffrement parmi les fournisseurs desservant à la fois les clients gouvernementaux et civils. Sur le marché des drones en Asie-Pacifique, une convergence continue entre le matériel et le logiciel est en cours, car l'expérience opérationnelle gouvernementale influence les normes civiles en matière d'autonomie et de sécurité. Cela crée des retombées bénéfiques pour les opérateurs axés sur les infrastructures critiques et les applications logistiques dans des environnements réglementés.

Analyse géographique

La Chine a dominé avec une part de 35,40 % en 2025, grâce à une grande flotte enregistrée, au soutien public à l'activité économique à basse altitude et à une capacité de fabrication profonde qui approvisionne la demande régionale à grande échelle, plaçant le pays au centre du marché des drones en Asie-Pacifique. Les programmes agricoles avec des subventions soutenues et les corridors logistiques opérationnels contribuent à générer un nombre élevé de sorties pour la pulvérisation et la livraison là où les approbations sont en place. L'utilisation élargie de l'inspection dans l'énergie et les transports ajoute de la stabilité, et les travaux en cours sur la certification de type pour les eVTOL de qualité passager ancrent un écosystème qui peut se répercuter sur les plateformes de grande capacité de fret au fil du temps. Les cadres de conformité localisés soutiennent les vols fréquents de corridors qui alimentent des ensembles de données d'images continues pour l'analyse industrielle. Ces caractéristiques créent ensemble une base de demande large et diversifiée qui soutient les fournisseurs dans toutes les catégories de charges utiles et les modèles de service.

L'Inde est le marché à la croissance la plus rapide, avec un TCAC de 10,80 % jusqu'en 2031, soutenu par des incitations à la fabrication locale et des autorisations simplifiées qui élargissent les missions civiles dans l'agriculture, la cartographie et les services publics sur le marché des drones en Asie-Pacifique. Les voies d'approvisionnement domestiques et les préférences en matière de contenu stimulent également la demande pour les plateformes et composants indigènes, raccourcissant les cycles de livraison pour les opérations saisonnières. Les programmes au niveau des États stimulent davantage les services aériens ruraux, tandis que les politiques de formation et de bac à sable élargissent le vivier de pilotes pour les missions de niveau débutant.

Le Japon reste un marché critique avec des règles avancées qui permettent les opérations BVLOS dans des corridors définis, soutenant les livraisons à délai critique et les projets de cartographie dense. L'investissement des entreprises dans les drones et la robotique fournit un ancrage pour les écosystèmes logiciels et de charges utiles qui s'intègrent aux flux de travail industriels et aux systèmes ERP. L'agenda politique de la Corée du Sud permet des villes de démonstration et des exemptions ciblées pour les essais commerciaux, alimentant un pipeline régulier de données opérationnelles qui informe les réglementations nationales et les dérogations commerciales. Les cas d'usage à forte intensité d'inspection en Australie dans les secteurs minier et énergétique continuent de croître à mesure que les régulateurs élargissent les autorisations BVLOS pour les opérations à faible risque, ce qui favorise les flottes à voilure fixe et hybride capables de couvrir de grands sites en moins de sorties. Les marchés d'Asie du Sud-Est progressent à des vitesses différentes selon la connectivité et les ensembles de règles, mais l'agriculture de précision et la logistique de corridors continuent de gagner du terrain là où les approbations et la capacité des opérateurs s'alignent. Les pilotes BVLOS de Singapour et les pratiques de gestion de l'espace aérien fournissent des corridors de référence pour l'utilisation commerciale à long terme dans des environnements urbains denses que d'autres villes peuvent adapter à mesure que l'UTM arrive à maturité régionalement, renforçant les fondations du marché pour les opérations à grande échelle.

Paysage concurrentiel

Le marché des drones en Asie-Pacifique présente une division unique : les segments grand public à fort volume sont dominés par une poignée de marques mondiales. En revanche, le segment commercial non grand public est plus fragmenté selon les applications et les services. DJI conserve un positionnement fort dans les segments prosumer et agricole grâce à l'intégration des aéronefs, des contrôleurs de vol, des gimbals et des batteries, ce qui permet des mises à jour rapides des modèles et un large écosystème d'accessoires qui attire les prestataires de services. Dans les marchés d'approvisionnement public et les secteurs sensibles, les préférences en matière de contenu local et de sécurité dans des marchés comme l'Inde, le Japon et Taïwan ouvrent de la place pour les OEM régionaux et les intégrateurs spécialisés. L'accent mis par Drone sur l'inspection en tant que service et le logiciel reflète un glissement des marges à mesure que le matériel se banalise et que l'analyse des charges utiles crée de la valeur pour les comptes d'entreprise. Terra Drone a été sélectionné pour le projet de soutien à la vérification de l'agriculture intelligente en Asie du Sud-Est (Indonésie), du ministère japonais de l'Agriculture, des Forêts et de la Pêche (MAFF). Le projet promeut les technologies japonaises d'agriculture intelligente en Indonésie. Terra Drone construit des réseaux avec des entreprises locales pour des démonstrations et le développement commercial.[3]Source : Terra Drone, « Vérification de l'agriculture intelligente en Asie du Sud-Est », terra-drone.net

Les mouvements stratégiques comprennent l'expansion des architectures d'autonomie résilientes aux interférences GNSS et le perfectionnement des plateformes hybrides/VTOL pour les corridors logistiques à portée moyenne dans le cadre du BVLOS émergent. La publication de navigation alternative de Honeywell reflète une poussée plus large des fournisseurs de premier rang pour renforcer l'autonomie et la navigation dans des environnements de signaux contestés. Ce besoin s'applique à la fois aux missions d'inspection et de logistique à grande échelle. Les prestataires de services régionaux intègrent des engagements d'analyse et d'hébergement de données dans leurs contrats à mesure que les agences et les clients industriels renforcent leurs exigences en matière de gestion de la télémétrie et de souveraineté des données. Les partenariats reliant les fabricants de charges utiles, les OEM de plateformes et les fournisseurs d'analyse sont courants, car les fournisseurs cherchent à proposer des solutions unifiées qui réduisent l'effort d'intégration pour les clients d'entreprise.

Les solutions intégrées englobant les aéronefs, les charges utiles, l'autonomie et les packages d'assurance améliorent la fidélisation des clients et minimisent les changements de fournisseur en alignant le matériel sur l'économie opérationnelle. Les principaux acteurs du marché continuent d'investir dans des ensembles de données pour entraîner les modèles d'autonomie et de vision, renforçant leurs performances dans des environnements complexes où la sécurité repose sur une expérience de terrain établie. Pendant ce temps, les entreprises locales bénéficient des préférences politiques et du soutien personnalisé pour les chaînes d'approvisionnement domestiques, leur permettant de maintenir leur part de marché dans les appels d'offres gouvernementaux et les opérations réglementées dans leurs marchés domestiques.

Leaders du secteur des drones en Asie-Pacifique

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

MicroMultiCopter (MMC) Aero Technology Co. Ltd.

Guangzhou EHang Intelligent Technology Co. Ltd.

Yuneec International (ATL Drone)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Garuda Aerospace a levé 100 crores INR (11,7 millions USD) lors d'un financement de série B, valorisant la société à 250 millions USD. Ce développement souligne l'orientation stratégique de l'entreprise vers le renforcement des capacités de fabrication domestiques, avec un objectif de contenu indigène de 85 %. Le financement positionne Garuda Aerospace pour renforcer son avantage concurrentiel dans le secteur des drones, en s'alignant sur les initiatives gouvernementales promouvant l'autonomie technologique.

- Janvier 2025 : Terra Drone Corporation a lancé le drone d'inspection intérieure « Terra Xross 1 » au Japon, marquant un mouvement stratégique pour capturer des parts de marché dans ce segment. Ce développement souligne l'accent mis par l'entreprise sur l'innovation et l'accessibilité, remodelant potentiellement la concurrence dans le secteur des drones d'intérieur.

Périmètre du rapport sur le marché des drones en Asie-Pacifique

Le marché des drones en Asie-Pacifique englobe les systèmes aériens sans pilote commerciaux, industriels et récréatifs utilisés dans des applications telles que le levé, l'inspection, la logistique, l'agriculture, la cinématographie et la surveillance environnementale. Ces drones intègrent un contrôle de vol basé sur l'IA, une imagerie en temps réel et des analyses pour permettre des opérations précises dans divers secteurs. Les avancées dans l'automatisation de l'inspection des infrastructures stimulent la croissance du marché, tout comme l'expansion de la livraison pour le commerce électronique et l'adoption de l'agriculture de précision. Les domaines d'intérêt clés comprennent la conformité réglementaire, l'endurance prolongée et l'intégration des capteurs pour améliorer l'efficacité opérationnelle et la sécurité dans les applications civiles et d'entreprise.

Le marché des drones en Asie-Pacifique est segmenté par application, type, classe de poids, mode d'exploitation, utilisateur final et géographie. Par application, le marché est segmenté en construction, agriculture, énergie, divertissement, application de la loi et autres applications. Par type, le marché est segmenté en drones à voilure fixe, drones à voilure tournante et drones hybrides/VTOL. Par classe de poids, le marché est segmenté en nano/micro, petit, moyen et grand. Par mode d'exploitation, il est segmenté en piloté à distance, à pilotage optionnel et entièrement autonome. Par utilisateur final, le marché est segmenté en commercial et consommateur/amateur, et gouvernement et civil. Le rapport fournit également la taille du marché et les prévisions pour 10 pays de la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Construction |

| Agriculture |

| Énergie |

| Divertissement |

| Application de la loi |

| Autres applications |

| Drones à voilure fixe |

| Drones à voilure tournante |

| Drones hybrides/VTOL |

| Nano/Micro (moins de 2 kg) |

| Petit (2-25 kg) |

| Moyen (25-150 kg) |

| Grand (plus de 150 kg) |

| Piloté à distance |

| À pilotage optionnel |

| Entièrement autonome |

| Commercial et consommateur/amateur |

| Gouvernement et civil |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Singapour |

| Malaisie |

| Thaïlande |

| Viêt Nam |

| Reste de l'Asie-Pacifique |

| Par application | Construction |

| Agriculture | |

| Énergie | |

| Divertissement | |

| Application de la loi | |

| Autres applications | |

| Par type | Drones à voilure fixe |

| Drones à voilure tournante | |

| Drones hybrides/VTOL | |

| Par classe de poids | Nano/Micro (moins de 2 kg) |

| Petit (2-25 kg) | |

| Moyen (25-150 kg) | |

| Grand (plus de 150 kg) | |

| Par mode d'exploitation | Piloté à distance |

| À pilotage optionnel | |

| Entièrement autonome | |

| Par utilisateur final | Commercial et consommateur/amateur |

| Gouvernement et civil | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Singapour | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des drones commerciaux en Asie-Pacifique ?

La taille du marché des drones en Asie-Pacifique était de 2,02 milliards USD en 2025, devrait atteindre 2,21 milliards USD en 2026, et est projetée à 3,51 milliards USD d'ici 2031, avec un TCAC 2026-2031 de 9,69 %.

Quelles applications sont en tête et connaissent la croissance la plus rapide en Asie-Pacifique ?

L'agriculture a dominé avec une part de 36,70 % en 2025 et affiche également la croissance la plus élevée à un TCAC de 10,55 % jusqu'en 2031, soutenue par de grandes flottes de pulvérisation et des flux de travail d'imagerie standardisés.

Quels types de plateformes sont les plus compétitifs en Asie-Pacifique ?

La voilure tournante domine les revenus de 2025 à 65,54 % en tant que cheval de bataille pour la cartographie et la pulvérisation, tandis que les plateformes hybrides/VTOL connaissent la croissance la plus rapide avec un TCAC de 13,20 % pour la livraison en corridors et l'inspection de longue portée.

Quels pays sont les plus grands et les plus dynamiques de la région ?

La Chine détenait une part de 35,40 % en 2025, tandis que l'Inde affiche les perspectives les plus rapides à un TCAC de 10,80 % jusqu'en 2031, grâce aux incitations à la fabrication locale et aux autorisations simplifiées.

Quels sont les principaux goulots d'étranglement pour la montée en puissance des opérations dans les villes d'Asie-Pacifique ?

Les contraintes de gestion du trafic aérien et la nécessité d'un UTM mature limitent les approbations BVLOS simultanées dans les métropoles denses, et les différences de licences de pilotes entre les juridictions augmentent les coûts de conformité pour les flottes transfrontalières.

Comment les opérateurs font-ils face aux risques d'usurpation et de brouillage GNSS ?

Les flottes d'entreprise adoptent des architectures de navigation alternatives qui fusionnent les signaux visuels, de terrain et non-GNSS pour maintenir la continuité dans des environnements dégradés, soutenues par des fournisseurs de premier rang qui publient des suites logicielles résilientes.

Dernière mise à jour de la page le: