Taille et part du marché du traitement de l'anthrax

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

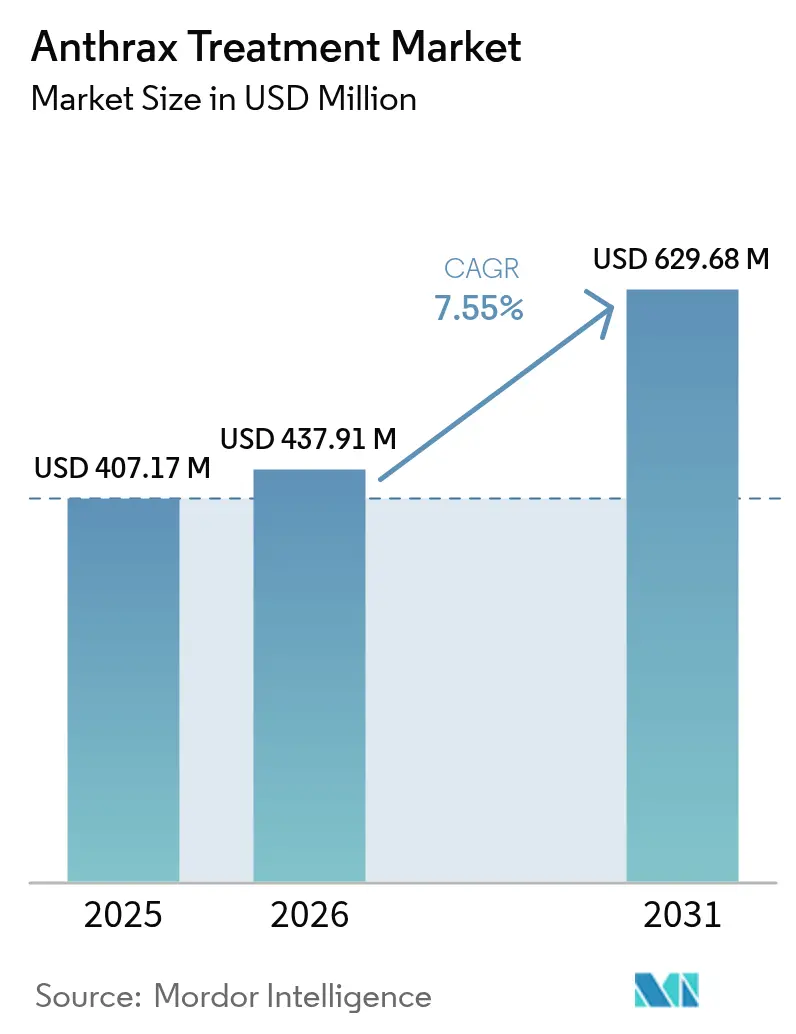

| Taille du Marché (2026) | 437.91 Millions de dollars américains |

| Taille du Marché (2031) | 629.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'anthrax par Mordor Intelligence

La taille du marché des thérapeutiques contre l'anthrax devrait passer de 407,17 millions USD en 2025 à 437,91 millions USD en 2026 et devrait atteindre 629,68 millions USD d'ici 2031, à un TCAC de 7,55 % sur la période 2026-2031. Cette dynamique est portée par des budgets gouvernementaux de biodéfense soutenus, des voies réglementaires accélérées et une sensibilisation accrue à la sécurité qui positionne les contre-mesures médicales comme des actifs nationaux plutôt que comme des produits pharmaceutiques conventionnels. Les contrats pluriannuels du Projet BioShield, le besoin mentionné par l'Enterprise des contre-mesures médicales pour les urgences de santé publique de 79,5 milliards USD [1]Source : Département américain de la Santé et des Services sociaux, « Mises à jour des achats dans le cadre du Projet BioShield », hhs.gov de financement pour 2023-2027, ainsi que des initiatives similaires en Europe et en Asie-Pacifique, ancrent collectivement la demande à long terme. Le marché des thérapeutiques contre l'anthrax bénéficie des approbations de vaccins de nouvelle génération, de plateformes d'anticorps monoclonaux arrivant à maturité et de pipelines de repositionnement médicamenteux assistés par l'IA qui raccourcissent les délais de découverte tout en diversifiant les modalités de traitement. La rentabilité commerciale reste modeste, mais les cycles prévisibles d'approvisionnement souverain et de renouvellement des stocks offrent aux contractants une visibilité sur les revenus qui compense l'absence de larges canaux de vente civils.

Principaux enseignements du rapport

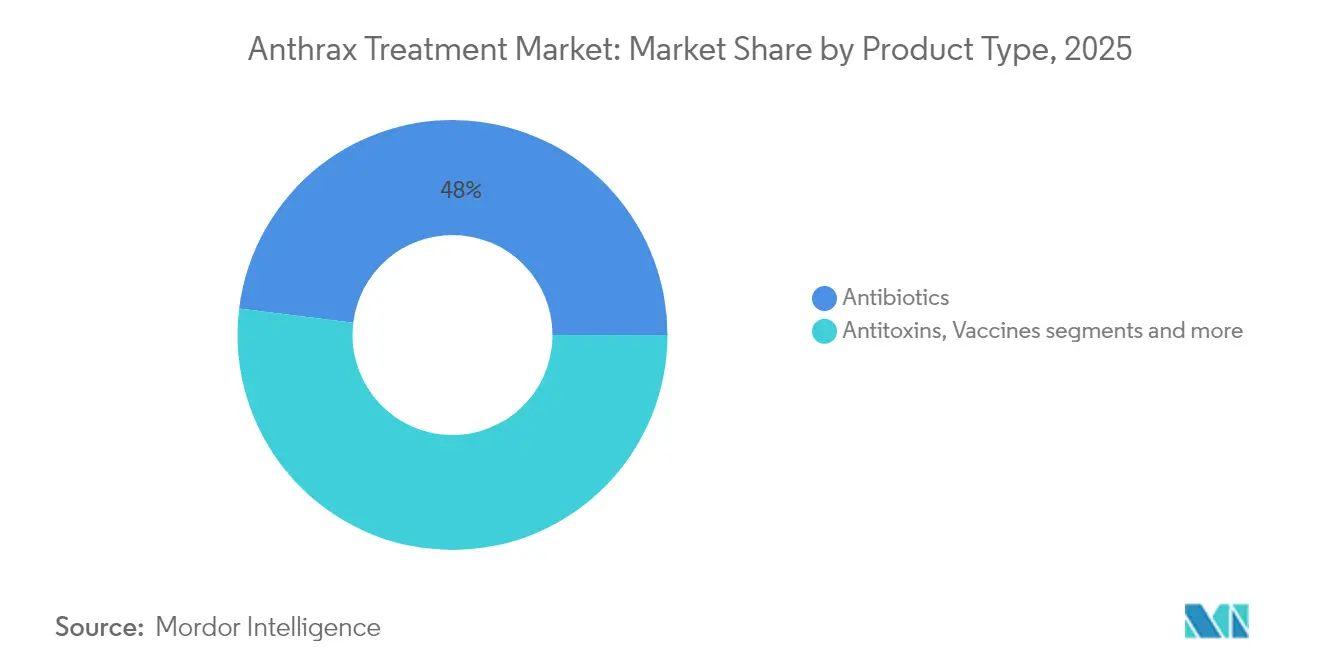

- Par type de produit, les antibiotiques détenaient 48,03 % de la part du marché des thérapeutiques contre l'anthrax en 2025, tandis que les antitoxines devraient se développer à un TCAC de 8,28 % jusqu'en 2031.

- Par voie d'administration, les formulations injectables représentaient 56,72 % de la taille du marché des thérapeutiques contre l'anthrax en 2025 ; les formulations orales enregistrent le TCAC le plus rapide à 8,39 % jusqu'en 2031.

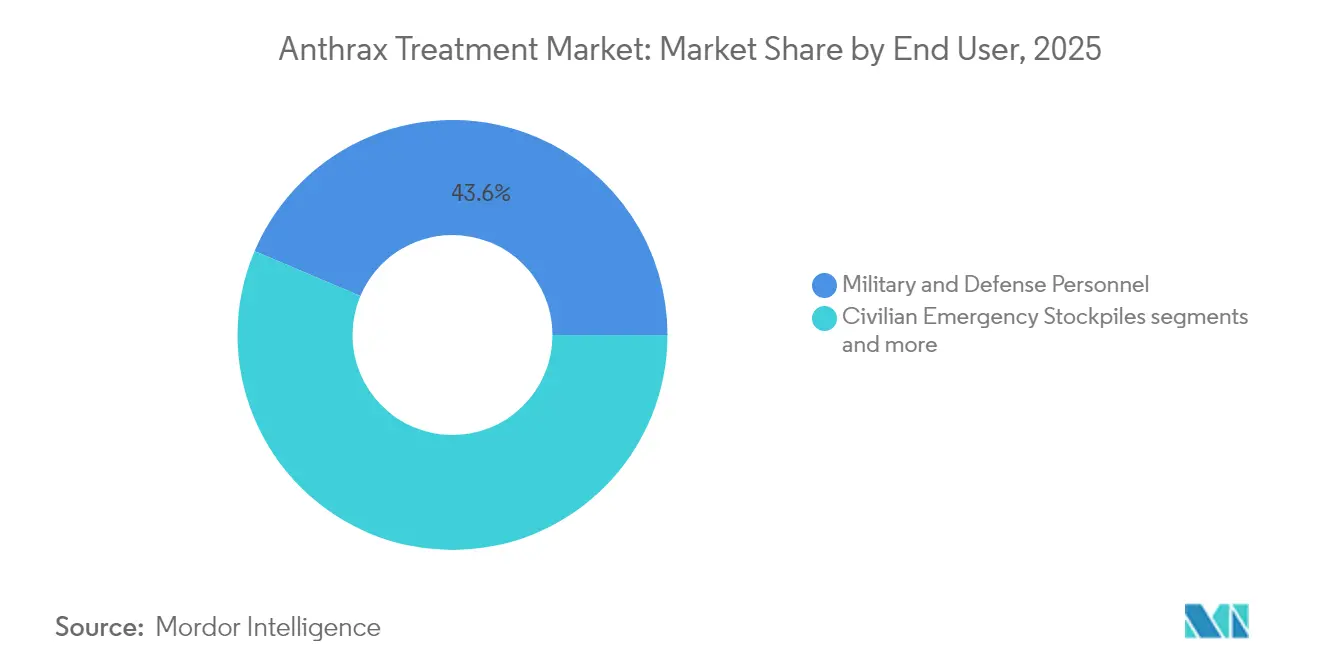

- Par utilisateur final, le personnel militaire et de défense représentait 43,61 % de la taille du marché des thérapeutiques contre l'anthrax en 2025, tandis que les stocks civils d'urgence progressent à un TCAC de 8,63 %.

- Par canal de distribution, les agences gouvernementales d'approvisionnement contrôlaient 64,78 % des revenus en 2025, les pharmacies en ligne affichant une croissance à un TCAC de 8,91 % à mesure que les modèles d'accès numérique émergent.

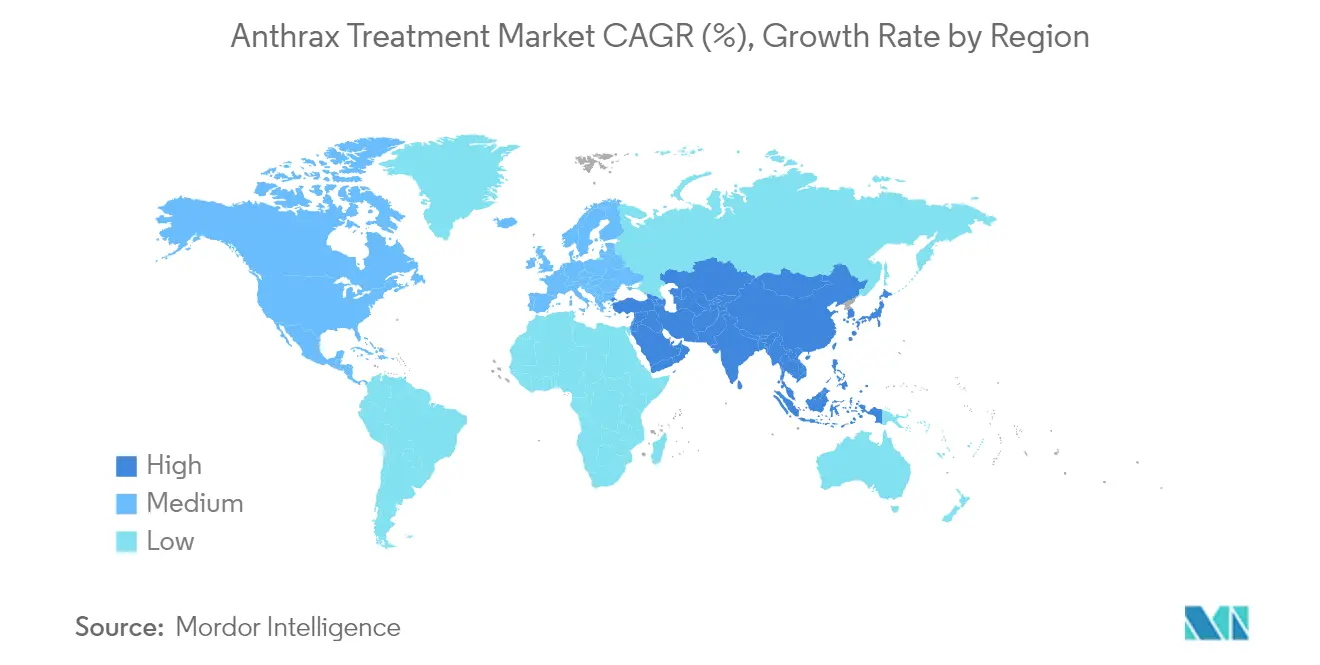

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 51,64 % en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 9,02 % durant 2026-2031, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de l'anthrax

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Financement gouvernemental de la biodéfense et programmes de stockage | +2.1% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Menace croissante du bioterrorisme et priorité à la sécurité nationale | +1.8% | Mondial, accentué dans les économies développées | Moyen terme (2-4 ans) |

| Incitations réglementaires à l'accélération pour les contre-mesures CBRN | +1.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Économies d'échelle des plateformes d'anticorps monoclonaux | +0.9% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pipelines de repositionnement médicamenteux assistés par l'IA pour B. anthracis | +0.7% | Amérique du Nord et UE, émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Alliances de défense en Asie-Pacifique stimulant les achats conjoints | +0.6% | Cœur Asie-Pacifique, retombées vers les nations alliées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Financement gouvernemental de la biodéfense et programmes de stockage

Un financement public stable et pluriannuel transforme le marché des thérapeutiques contre l'anthrax en une arène d'approvisionnement quasi souverain. Les contrats de renouvellement de la BARDA pour NUZYRA et son expansion de 6,7 milliards USD du Stock national stratégique témoignent d'un passage des achats épisodiques à une gestion du cycle de vie qui récompense les fabricants capables de maintenir une capacité de montée en charge. Le développement financé par les NIH de nouveaux agents tels que l'épétraborole illustre la manière dont les capitaux publics soutiennent la R&D en phase précoce, protégeant les entreprises du risque lié à la demande commerciale. Des cadres similaires dans l'Union européenne et en Australie reproduisent ce modèle, créant une demande mondiale synchronisée qui stabilise l'économie de la fabrication. Il en résulte un pipeline de production prévisible qui soutient des installations spécialisées et une chaîne d'approvisionnement résiliente, renforçant la croissance à long terme du marché des thérapeutiques contre l'anthrax.

Menace croissante du bioterrorisme et priorité à la sécurité nationale

L'escalade des tensions géopolitiques élève les armes biologiques de préoccupations de niche à des priorités de défense dominantes. Le programme de prédiction des risques de 12,2 millions USD de l'Agence de réduction des menaces de défense et les exercices intégrés de préparation CBRN de l'OTAN montrent comment les gouvernements associent les évaluations de renseignement à de véritables engagements d'approvisionnement. Les agences de sécurité exigent des thérapies stables, déployables et efficaces dans des environnements austères, encourageant la recherche en formulation qui s'étend au-delà des contextes hospitaliers traditionnels. Ces exigences opérationnelles, inscrites dans la doctrine militaire, garantissent que le financement reste à l'abri des ralentissements économiques et des cycles électoraux. Par conséquent, le marché des thérapeutiques contre l'anthrax bénéficie d'une base de revenus durable liée à la sécurité nationale plutôt qu'aux dépenses de santé discrétionnaires.

Incitations réglementaires à l'accélération pour les contre-mesures CBRN

Le programme de bons de révision prioritaire de la FDA et les approbations selon la règle animale compriment les délais et réduisent le risque de développement pour les contre-mesures, offrant des avantages stratégiques tangibles aux entreprises maîtrisant ces voies[2]Source : Registre fédéral, « Bons de révision prioritaire pour les contre-mesures médicales contre les menaces matérielles », federalregister.gov . Les récentes orientations provisoires étendant les principes d'accélération aux diagnostics favorisent le développement thérapeutique-diagnostique simultané, une tendance susceptible de rationaliser les futurs lancements de produits contre l'anthrax. En Europe, des mécanismes parallèles à l'Agence européenne des médicaments offrent aux fabricants des opportunités de double soumission, encourageant des stratégies de déploiement mondial. La rapidité d'approbation se traduit par une réalisation plus précoce des revenus, renforçant l'attractivité du marché des thérapeutiques contre l'anthrax pour les sociétés de biotechnologie spécialisées et les grands contractants.

Économies d'échelle des plateformes d'anticorps monoclonaux

Les avancées dans le traitement en amont et les bioréacteurs à usage unique réduisent les coûts par lot, repositionnant les anticorps de traitements de niche à des contre-mesures évolutives. Le raxibacumab, l'obiltoxaximab et l'anthrasil illustrent des approches de fabrication diversifiées — expression recombinante, technologie des hybridomes et purification du plasma humain — qui réduisent collectivement le risque de la chaîne d'approvisionnement en évitant la dépendance à une source unique. Les plateformes de découverte computationnelle émergentes raccourcissent les cycles de criblage des candidats, créant une boucle vertueuse d'itérations plus rapides et de coût réduit par molécule. Les garanties de stockage gouvernementales fournissent les engagements de volume nécessaires pour exploiter ces effets d'échelle, renforçant la compétitivité à long terme des fournisseurs d'anticorps au sein du marché des thérapeutiques contre l'anthrax.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rentabilité commerciale limitée décourageant la R&D privée | -1.4% | Mondial, le plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Résistance antimicrobienne croissante réduisant l'utilité des antibiotiques | -1.1% | Mondial, s'accélérant dans les régions tropicales | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid pour le déploiement des antitoxines/vaccins | -0.8% | Régions tropicales, focus sur les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Scepticisme du public à l'égard des autorisations d'utilisation d'urgence | -0.6% | Économies développées, amplifiées par les réseaux sociaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rentabilité commerciale limitée décourageant la R&D privée

Les revenus des thérapeutiques contre l'anthrax dépendent d'achats par lots qui suivent les calendriers de renouvellement des stocks plutôt que d'une demande de marché continue. La variation de revenus de 71 % d'Emergent BioSolutions entre le quatrième trimestre 2023 et le quatrième trimestre 2024 souligne comment le calendrier des contrats crée une volatilité financière que les investisseurs en biotechnologie pure évitent souvent. Pour les antibiotiques à petites molécules, les coûts de développement peuvent dépasser 100 millions USD, mais la taille totale du marché accessible des thérapeutiques contre l'anthrax est limitée par les allocations gouvernementales, plafonnant les rendements potentiels. Cette dynamique structurelle réduit le nombre de développeurs actifs, ralentit la diversification du pipeline et accroît le risque de concentration de la chaîne d'approvisionnement sur l'horizon de prévision.

Résistance antimicrobienne croissante réduisant l'utilité des antibiotiques

Les données de laboratoire sur la résistance de B. anthracis à la ciprofloxacine et l'efficacité supérieure de la doxycycline, de la lévofloxacine et de la moxifloxacine dans les modèles de méningite mettent en évidence la fragilité des antibiotiques actuellement stockés. Des études de thérapie combinée sur des modèles murins montrent que la résistance peut émerger dans des conditions expérimentales, soulevant des inquiétudes quant à des souches résistantes intentionnellement modifiées. De nouveaux agents tels que la teixobactine ne présentent aucune résistance détectable, mais les délais de commercialisation s'étendent au-delà des cycles d'approvisionnement actuels. Les trajectoires de résistance accélèrent le passage vers les antitoxines et les schémas thérapeutiques combinés, mais elles ajoutent également une urgence aux mesures de gestion et de surveillance qui pourraient tempérer l'expansion du marché si la résistance dépasse l'innovation thérapeutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les antitoxines gagnent en dynamisme face à la dépendance aux antibiotiques

La taille du marché des thérapeutiques contre l'anthrax pour les antibiotiques était la plus élevée en 2025 grâce à leur rôle établi de longue date dans la prophylaxie post-exposition et les schémas thérapeutiques. Les gestionnaires de stocks privilégient la ciprofloxacine et la doxycycline pour leur rapport coût-efficacité, mais les débats sur l'efficacité et les tendances de résistance stimulent la diversification des portefeuilles. Les antitoxines, bien qu'ayant une base de revenus plus modeste, affichent la croissance la plus forte grâce à leur capacité de neutralisation des toxines indépendante de la résistance bactérienne. Le raxibacumab et l'obiltoxaximab sont des inclusions standard dans la planification du Stock national stratégique américain, tandis que l'anthrasil apporte une diversité dérivée du plasma qui atténue la vulnérabilité à une source unique. La percée de l'UPMC en 2025 étendant les fenêtres thérapeutiques au-delà du « point de non-retour » historique promet d'élargir l'applicabilité clinique. Le repositionnement computationnel a identifié plusieurs inhibiteurs à petites molécules des facteurs d'œdème et létaux, suggérant de futures thérapies adjuvantes susceptibles de remodeler davantage le marché des thérapeutiques contre l'anthrax.

Les contrats gouvernementaux associent de plus en plus antibiotiques et antitoxines, reconnaissant les rôles complémentaires que chaque classe joue dans les protocoles de réponse multi-phases. La part de marché des antitoxines dans le marché des thérapeutiques contre l'anthrax bénéficie ainsi des évolutions politiques plutôt que de la demande clinique pure. Les vaccins restent principalement préventifs pour les contextes de pré-exposition tels que les déploiements militaires, mais l'approbation de la plateforme recombinante de la Corée du Sud pourrait élargir les indications vers la prophylaxie civile. Les thérapies adjuvantes traitant les coagulopathies et l'inflammation systémique génèrent encore des revenus modestes mais apportent une valeur critique dans les cas graves, renforçant le paradigme de traitement holistique qui définit désormais le marché des thérapeutiques contre l'anthrax.

Par voie d'administration : les formulations orales améliorent la préparation logistique

Les formats injectables dominent les stocks en raison de leur disponibilité systémique rapide, notamment pour l'anthrax par inhalation sévère où le délai de traitement est décisif. Le raxibacumab et l'obiltoxaximab restent uniquement intraveineux, ancrant cette préférence. Néanmoins, les antibiotiques oraux gagnent en faveur pour les campagnes de prophylaxie post-exposition où une distribution de masse est requise dans des délais étroits. Des études précliniques confirment l'efficacité thérapeutique lorsque la posologie commence dans les 24 heures suivant l'exposition, validant l'attrait logistique des comprimés en conditions de terrain. Les directives actualisées des CDC recommandent la doxycycline orale ou la lévofloxacine pour des cures de prophylaxie de 60 jours, alignant la politique sur les données probantes en évolution.

Les essais de stabilité thermique pour les formulations en capsules reflètent la recherche sur la thermostabilité des vaccins, cherchant à éliminer la dépendance à la chaîne du froid qui contraint les déploiements tropicaux. L'adoption d'antibiotiques conditionnés en plaquettes adaptés à la livraison par parachute ou par drone laisse entrevoir de futures innovations mêlant conception pharmaceutique et logistique de défense. D'autres voies, notamment les formulations en poudre pour inhalation à l'étude, pourraient éventuellement compléter les options actuelles, mais la familiarité réglementaire avec les voies orales et injectables signifie que ces deux voies continueront à façonner le marché des thérapeutiques contre l'anthrax sur l'horizon de prévision.

Par utilisateur final : la préparation civile devient un moteur de croissance central

Le personnel militaire a longtemps ancré la demande, porté par des scénarios d'exposition professionnelle et des mandats de vaccination établis. Cependant, les enseignements tirés de la COVID-19 ont catalysé une refonte politique qui étend la responsabilité de la biodéfense aux systèmes de santé publique civils. Le Stock national stratégique prévoit désormais une accessibilité civile plus large, et l'Initiative australienne de contre-mesures médicales reflète ce changement avec des modèles de consortium reliant les parties prenantes de la défense, de la santé et du monde académique. Les hôpitaux et les cliniques spécialisées intègrent les contre-mesures contre l'anthrax dans des protocoles plus larges de maladies infectieuses, renforçant la préparation grâce à la formation du personnel et à la gestion des stocks.

Les stocks civils croissent le plus rapidement à mesure que les agences municipales et régionales sécurisent des réserves dédiées pour les travailleurs des infrastructures critiques et les premiers intervenants. Les stratégies de communication développées dans le cadre de la loi sur la préparation et l'état d'urgence en matière de santé publique protègent les pharmacies et les cliniques communautaires qui distribuent des contre-mesures, favorisant la participation du secteur privé. Cette démocratisation de la préparation soutient une demande soutenue et diversifiée qui élargit le marché des thérapeutiques contre l'anthrax au-delà de sa niche de défense traditionnelle.

Par canal de distribution : les plateformes en ligne introduisent une flexibilité numérique

Les agences gouvernementales d'approvisionnement restent le principal canal de revenus, gérant les commandes en gros, l'assurance qualité et la vérification de sécurité. Pourtant, l'expansion de la télémédecine et les habitudes numériques héritées de la pandémie propulsent les plateformes de pharmacies en ligne capables de livrer des antibiotiques oraux aux populations exposées dans le cadre d'une autorisation d'utilisation d'urgence. Les orientations de la FDA clarifient les exigences d'étiquetage et de manipulation, réduisant le risque de conformité pour les pharmacies en ligne. Les centres de distribution à température contrôlée équipés de capteurs intelligents garantissent l'intégrité de la chaîne du froid pour les produits biologiques sensibles, légitimant davantage les canaux en ligne.

Les pharmacies hospitalières servent de centres de préparation opérationnels où les antitoxines injectables sont stockées pour un déploiement rapide. Les pharmacies de détail captent une demande marginale mais notable de la part des voyageurs vers des régions endémiques et des travailleurs de laboratoire. La croissance de la distribution numérique resserre les délais de livraison et élargit la portée géographique, injectant une dynamique concurrentielle qui pourrait éventuellement modérer le levier de prix gouvernemental au sein du marché des thérapeutiques contre l'anthrax.

Analyse géographique

L'Amérique du Nord a dominé le marché des thérapeutiques contre l'anthrax en 2025, représentant 51,64 % des revenus grâce aux dépenses de biodéfense les plus importantes au monde et à des processus d'approbation de la FDA rationalisés. Les contrats pluriannuels de la BARDA soutiennent la capacité de fabrication locale, tandis que les cycles de renouvellement prévisibles du Projet BioShield stabilisent les flux de trésorerie des fournisseurs. Le Canada et le Mexique contribuent à une demande incrémentale grâce à la coopération trilatérale en matière de défense et à la logistique partagée de la chaîne d'approvisionnement, assurant la résilience régionale face aux perturbations d'approvisionnement.

L'Europe se classe deuxième en termes de revenus, bien que la fragmentation entre les stratégies d'approvisionnement nationales dilue le pouvoir d'achat par rapport aux États-Unis. Les initiatives au niveau de l'UE menées par le Comité de sécurité sanitaire harmonisent progressivement les spécifications des stocks et explorent les achats conjoints à l'instar des modèles de vaccins pandémiques. Les exercices de l'OTAN renforcent l'interopérabilité transfrontalière, incitant les États membres à mettre à jour leurs feuilles de route d'approvisionnement susceptibles de stimuler la demande régionale durant 2026-2030. L'alignement réglementaire avec l'Agence européenne des médicaments accélère les stratégies de double dépôt, faisant de l'Europe un marché supplémentaire attractif pour les contre-mesures contre l'anthrax approuvées aux États-Unis.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, positionnée pour un TCAC de 9,02 % porté par l'approbation du vaccin recombinant de la Corée du Sud en 2025, les investissements de défense biologique du Japon alignés sur le QUAD et l'Initiative australienne de contre-mesures médicales en expansion. Les alliances de défense se traduisent par des achats coordonnés, les achats en gros favorisant les plateformes de nouvelle génération qui promettent une couverture plus large des souches et une thermostabilité améliorée. La Chine et l'Inde signalent un intérêt croissant, attesté par des projets pilotes de développement de vaccins indigènes et l'expansion des centres de recherche de niveau BSL-4, bien que des systèmes réglementaires opaques tempèrent les perspectives de revenus à court terme. Collectivement, ces tendances propulsent la dynamique régionale qui pourrait porter la part de marché des thérapeutiques contre l'anthrax en Asie-Pacifique à rivaliser avec l'Europe d'ici 2031.

Paysage concurrentiel

Le marché des thérapeutiques contre l'anthrax est très concentré, façonné par une poignée de fournisseurs agréés par les gouvernements dotés de capacités verticalement intégrées. Emergent BioSolutions ancre le domaine grâce à son vaccin BioThrax, à son antitoxine raxibacumab et à des installations de fabrication spécialisées répondant à des normes de sécurité rigoureuses. Bavarian Nordic pivote de l'oncologie vers les contre-mesures contre les maladies infectieuses, tirant parti de son expertise en vecteurs viraux pour diversifier ses revenus et sécuriser des contrats avec l'UNICEF et le gouvernement américain.

Paratek Pharmaceuticals capitalise sur les achats de NUZYRA par la BARDA, illustrant comment les innovateurs en petites molécules peuvent s'intégrer dans les écosystèmes de stockage malgré une demande commerciale limitée. Le succès du vaccin recombinant de GC Biopharma positionne les fabricants asiatiques pour une plus grande influence mondiale, introduisant des pressions concurrentielles sur les prix et des alternatives technologiques. Les consortiums académiques-industriels, tels que le programme de teixobactine de l'Université Northeastern, injectent une nouveauté dans le pipeline susceptible de perturber les portefeuilles d'antibiotiques établis.

Les mouvements stratégiques s'articulent autour des renouvellements d'accords d'approvisionnement, des licences de plateformes et des alliances de co-développement qui répartissent les coûts de R&D tout en satisfaisant aux exigences réglementaires multi-juridictionnelles. Les partenariats de découverte assistés par l'IA émergent comme des facteurs de différenciation, avec des modèles d'apprentissage automatique criblant les inhibiteurs du facteur létal plus rapidement que les approches traditionnelles en laboratoire humide. Collectivement, ces tactiques renforcent des barrières à l'entrée formidables qui protègent les acteurs établis tout en laissant des fenêtres aux entrants riches en technologie capables de satisfaire aux critères exigeants de sécurité et de qualité.

Leaders de l'industrie du traitement de l'anthrax

Pfizer Inc.

Emergent

Nighthawk Biosciences, Inc. (Elusys Therapeutics Inc.)

Almirall, LLC

Paratek Pharmaceuticals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : La Corée du Sud a approuvé le premier vaccin recombinant contre l'anthrax au monde, développé par GC Biopharma

- Mars 2024 : La BARDA a procuré des doses supplémentaires de NUZYRA auprès de Paratek Pharmaceuticals dans le cadre du Projet BioShield

- Janvier 2024 : Emergent BioSolutions a obtenu un contrat BioThrax de 235,8 millions USD avec le Département américain de la Défense

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de l'anthrax comme l'ensemble des produits pharmaceutiques à usage humain, antibiotiques, antitoxines, vaccins et adjuvants de soutien approuvés ou autorisés pour la prise en charge pré- ou post-exposition des maladies causées par Bacillus anthracis sous toute forme clinique. Les pools de valeur mesurés comprennent les achats pour les stocks souverains, les approvisionnements militaires courants et les ventes en pharmacie hospitalière dans 25 pays.

Exclusions du périmètre : Les produits formulés exclusivement pour la prophylaxie vétérinaire ou les kits de tests diagnostiques pour le bétail ne sont pas inclus.

Aperçu de la segmentation

- Par type de produit

- Antibiotiques

- Antitoxines

- Vaccins

- Thérapies adjuvantes et de soutien

- Par voie d'administration

- Orale

- Injectable

- Autres

- Par utilisateur final

- Personnel militaire et de défense

- Stocks civils d'urgence

- Hôpitaux et cliniques spécialisées

- Par canal de distribution

- Agences gouvernementales d'approvisionnement

- Pharmacies hospitalières

- Pharmacies de détail et en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des médecins spécialistes des maladies infectieuses, des responsables de la préparation aux situations d'urgence, des acheteurs en logistique de défense et des ingénieurs en fabrication de vaccins en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages ont permis de clarifier les politiques de rotation des stocks, l'utilisation réelle des doses et les fourchettes de prix attendues, nous permettant d'ajuster les hypothèses secondaires avant la modélisation finale.

Recherche documentaire

Les analystes ont commencé par des ensembles de données ouverts tels que le United States Federal Procurement Data System, le registre communautaire de l'Agence européenne des médicaments, les WHO Disease Outbreak News et le National Notifiable Diseases Surveillance System des CDC, qui révèlent les volumes d'achat, les jalons réglementaires et les alertes d'incidence. Les notes d'information des associations professionnelles, telles que celles de la Biotechnology Innovation Organization, et les revues à comité de lecture ont fourni des données de référence sur l'efficacité des médicaments et les prix. Les rapports 10-K des entreprises, les communiqués de contrats de la BARDA et les documents budgétaires parlementaires ont apporté des valeurs de transactions. Certaines plateformes payantes, notamment Dow Jones Factiva pour les revues de presse et D&B Hoovers pour les données financières des fournisseurs, ont complété la recherche documentaire. Cette liste est illustrative ; de nombreuses autres sources ont contribué à la validation et à la mise en contexte.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des dépenses souveraines et institutionnelles déclarées dans les lignes budgétaires, qui est ensuite vérifiée par des consolidations ascendantes sélectives des expéditions des fournisseurs et des instantanés du prix de vente moyen. Les principales données d'entrée comprennent les allocations annuelles à la biodéfense, les effectifs soumis à la vaccination militaire obligatoire, l'incidence de l'anthrax enregistrée par l'OMS, les coûts des doses de vaccin à antigène protecteur et la durée du cycle de renouvellement. Une régression multivariée superpose ces facteurs pour prévoir la demande, tandis que l'analyse de scénarios capture les commandes d'urgence déclenchées par des événements de biosécurité. Les lacunes visibles dans les échantillons ascendants, par exemple les achats classifiés non divulgués, sont comblées par des ratios vérifiés par des experts, dérivés des schémas historiques d'approvisionnement.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois étapes : analyses des écarts entre métriques, audit par un analyste pair et validation par un responsable senior. Les rapports sont actualisés annuellement ; des événements significatifs tels qu'une nouvelle autorisation de vaccin ou un financement d'urgence donnent lieu à des mises à jour intermédiaires. Avant la livraison, un analyste effectue une vérification de cohérence actualisée afin que les clients reçoivent la vue la plus récente.

Pourquoi notre référence pour le traitement de l'anthrax inspire confiance

Les estimations publiées divergent fréquemment car les entreprises adoptent des paniers de produits, des bases de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des vaccins prophylactiques, la manière dont les obligations d'achat anticipé sont traduites en valeur actuelle, l'année de conversion monétaire et la profondeur de l'imputation des dépenses de défense classifiées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 407,17 M USD (2025) | Mordor Intelligence | |

| 361,4 M USD (2022) | Regional Consultancy A | Exclut les vaccins de nouvelle génération et gonfle les dépenses historiques en dollars constants sans les réconcilier avec les années de livraison des contrats |

| 433,29 M USD (2025) | Industry Association B | Ajoute des options de stockage futur non financées et suppose une adoption linéaire dans toutes les régions |

| 453,15 M USD (2025) | Global Consultancy C | Regroupe les paiements de jalons de R&D et les subventions de pipeline dans les revenus commerciaux |

La comparaison montre qu'une fois les différences de périmètre et de choix comptables éliminées, la vérification croisée ascendante rigoureuse de Mordor par rapport aux données d'approvisionnement auditées produit une référence équilibrée et transparente que les décideurs peuvent relier à des variables vérifiables et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de l'anthrax ?

Le marché du traitement de l'anthrax était évalué à 437,91 millions USD en 2026 et devrait atteindre 629,68 millions USD d'ici 2031.

Quelle région est en tête du marché des thérapeutiques contre l'anthrax ?

L'Amérique du Nord détient 51,64 % des revenus en 2025, soutenue par le plus grand budget de biodéfense au monde et des voies réglementaires matures.

Quel segment de produit connaît la croissance la plus rapide ?

Les antitoxines se développent à un TCAC de 8,28 % sur 2026-2031, dépassant les antibiotiques en raison de leur mode d'action indépendant de la résistance.

Pourquoi les formulations orales deviennent-elles importantes ?

Les antibiotiques oraux permettent une prophylaxie post-exposition rapide et à grande échelle sans les contraintes logistiques de l'administration injectable.

Comment la résistance antimicrobienne affecte-t-elle le traitement de l'anthrax ?

L'évolution de la résistance à la ciprofloxacine oriente les achats vers la doxycycline, la lévofloxacine et de nouveaux agents tels que la teixobactine.

Dernière mise à jour de la page le: