Taille et part du marché de la chimiothérapie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

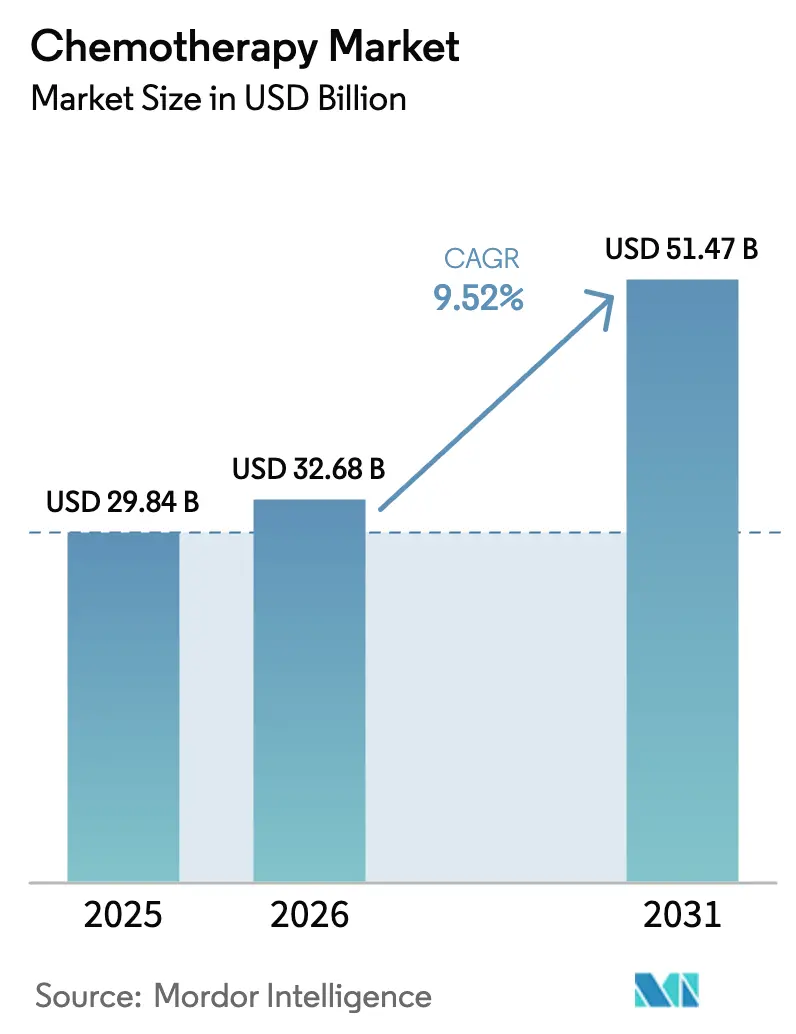

| Taille du Marché (2026) | 32.68 Milliards de dollars |

| Taille du Marché (2031) | 51.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.52% CAGR |

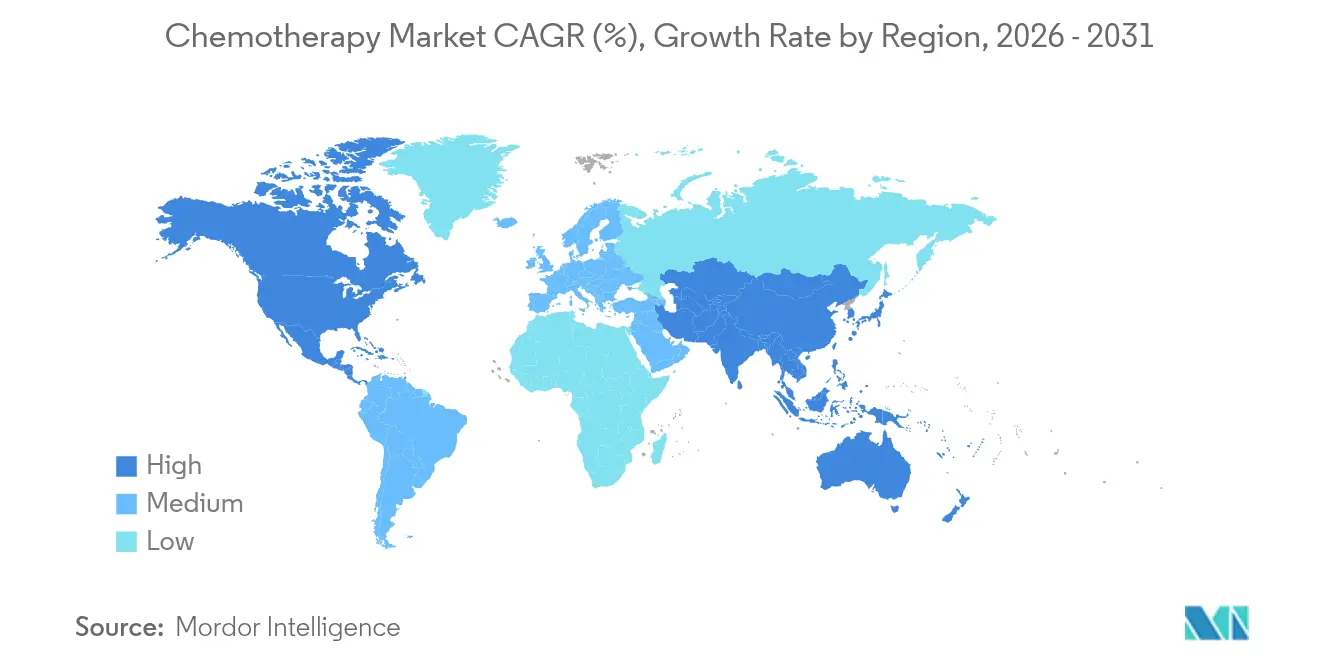

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

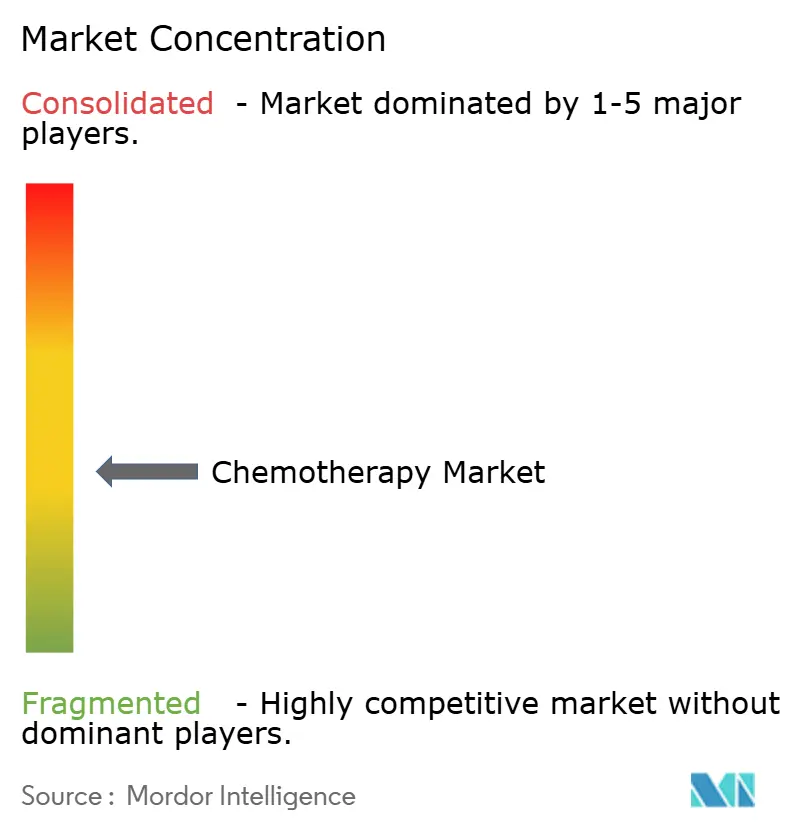

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chimiothérapie par Mordor Intelligence

La taille du marché de la chimiothérapie était évaluée à 29,84 milliards USD en 2025 et devrait croître de 32,68 milliards USD en 2026 pour atteindre 51,47 milliards USD d'ici 2031, à un CAGR de 9,52 % au cours de la période de prévision (2026-2031). Cette expansion reflète un fardeau mondial persistant du cancer, l'inclusion régulière de médicaments cytotoxiques dans des protocoles multi-agents, et les approbations continues de nouvelles associations à dose fixe qui prolongent la durée de vie des brevets. Les centres d'oncologie continuent de s'appuyer sur la chimiothérapie comme épine dorsale clinique lorsque les options ciblées échouent ou doivent être associées pour prévenir la résistance. Les formulations orales élargissent l'accès, tandis que la montée en puissance de la chaîne d'approvisionnement en Asie a réduit les coûts des principes actifs pharmaceutiques (API) et élargi la disponibilité des thérapies. Dans le même temps, le marché est confronté à des pénuries de médicaments pour les agents anciens, à des règles plus strictes en matière de déchets dangereux et à une diversion concurrentielle des budgets de recherche vers l'immuno-oncologie.

Principaux enseignements du rapport

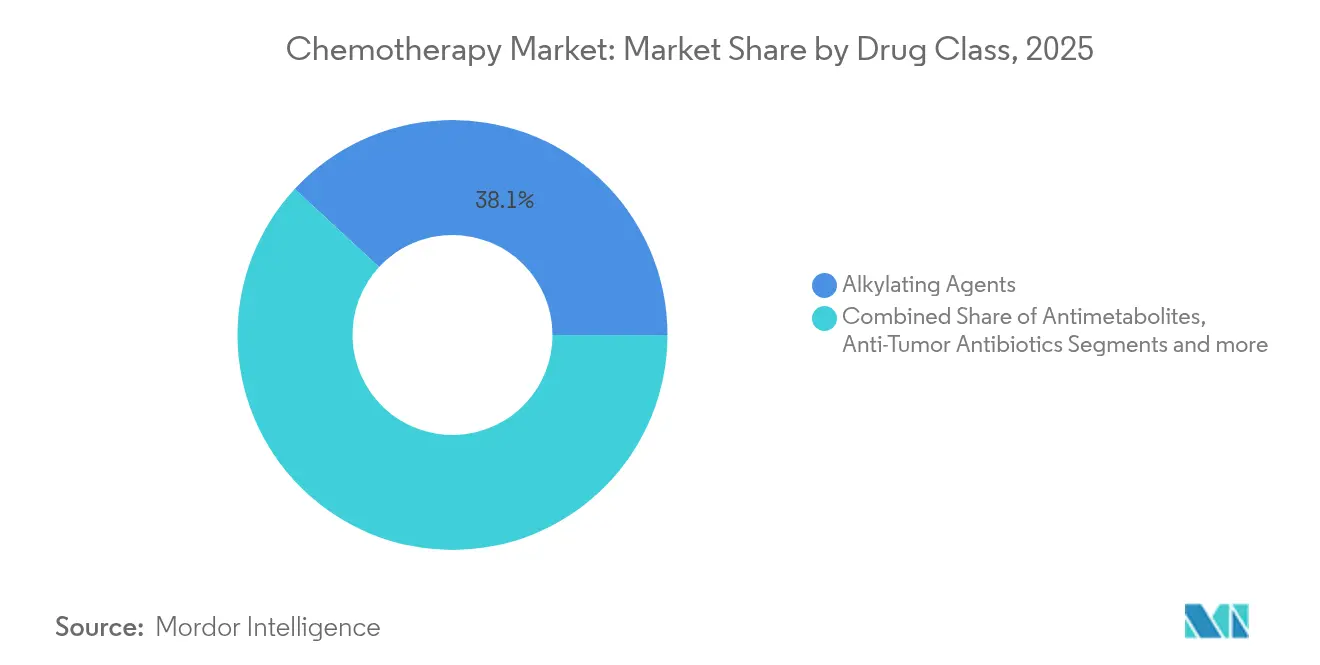

- Par classe de médicaments, les agents alkylants ont dominé avec 38,12 % de la part du marché de la chimiothérapie en 2025 ; les antimétabolites devraient afficher un CAGR de 10,05 % jusqu'en 2031

- Par voie d'administration, les thérapies orales représentaient 50,74 % de la taille du marché de la chimiothérapie en 2025, tandis que les agents intraveineux devraient se développer à un CAGR de 10,12 % jusqu'en 2031

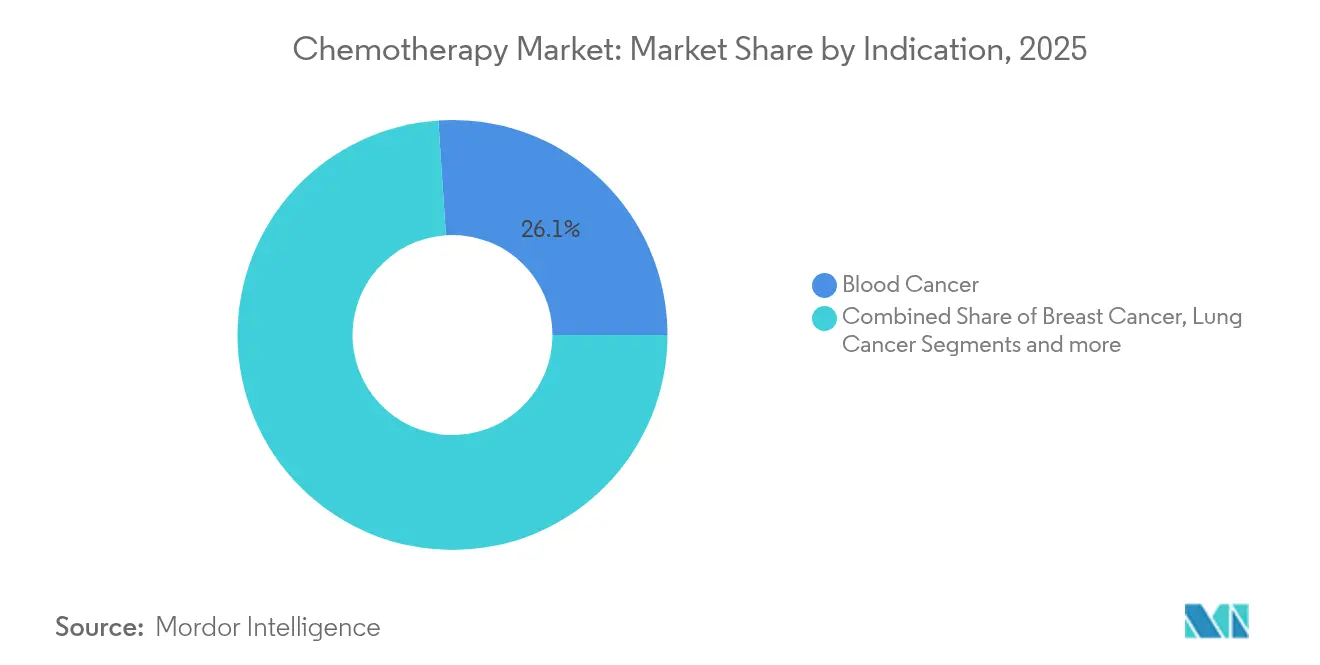

- Par indication, les cancers du sang ont capturé 26,05 % de la taille du marché de la chimiothérapie en 2025 ; les traitements du cancer du sein devraient progresser à un CAGR de 10,23 % jusqu'en 2031

- Par groupe d'âge, les adultes détenaient 56,05 % de la taille du marché de la chimiothérapie en 2025, tandis que le segment gériatrique est prêt pour un CAGR de 10,28 % jusqu'en 2031

- Par géographie, l'Amérique du Nord a dominé avec 38,44 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 10,36 % sur la même période

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la chimiothérapie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Approbation de nouveaux schémas cytotoxiques à association à dose fixe | +1.8% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des modèles de délivrance de chimiothérapie orale et à domicile | +1.5% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Montée en puissance rapide de la fabrication sur les marchés émergents réduisant le coût des API | +1.3% | Cœur APAC, extension vers MEA | Moyen terme (2-4 ans) |

| Découverte de cibles assistée par IA accélérant le repositionnement des médicaments cytotoxiques | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Vague de biosimilaires dans les agents cytotoxiques à fort volume élargissant le bassin de patients | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer

L'incidence mondiale du cancer devrait atteindre 35 millions de nouveaux cas d'ici 2050, soit une hausse de 77 % par rapport à 2022, ce qui soutient la demande à long terme de médicaments cytotoxiques rentables [1]Centre international de recherche sur le cancer, "Charge mondiale du cancer projetée jusqu'en 2050," iarc.who.int . Les économies émergentes supportent une part disproportionnée car les facteurs de risque liés au mode de vie se propagent plus vite que les programmes de dépistage. Dans beaucoup de ces régions, les biologiques ciblés restent inabordables, de sorte que la thérapie de première ligne revient encore aux associations de chimiothérapie. Ce profil d'accès déséquilibré garantit que la croissance des volumes se poursuit même là où la médecine de précision se développe.

Approbation de nouveaux schémas cytotoxiques à association à dose fixe

Les autorités réglementaires approuvent désormais des associations à dose fixe qui rationalisent l'administration multi-agents, réduisent les erreurs de dosage et offrent une commodité brevetable. L'autorisation par la FDA en février 2024 du liposome d'irinotécan associé à l'oxaliplatine, au fluorouracile et à l'acide folinique dans le cancer du pancréas métastatique a démontré une survie globale supérieure par rapport aux schémas à base de gemcitabine [2]Agence américaine des produits alimentaires et médicamenteux, "Approbations en oncologie 2024," fda.gov . Ces approbations valident les reformulations à valeur ajoutée qui maintiennent la pertinence commerciale des molécules cytotoxiques matures.

Expansion des modèles de délivrance de chimiothérapie orale et à domicile

Plus de 51 % des nouvelles prescriptions de chimiothérapie dans les principaux marchés sont orales. Les payeurs soutiennent les modèles à domicile car ils réduisent les coûts des centres de perfusion, et les patients apprécient de moins fréquenter l'hôpital. La poursuite des programmes de téléoncologie issus de la pandémie, soutenue par la surveillance de la toxicité par des dispositifs portables, ancre cette adoption [3]Bristol Myers Squibb, "Faire progresser les soins anticancéreux à domicile," bms.com . Néanmoins, le succès dépend d'un conseil solide pour atténuer les défauts d'observance.

Montée en puissance rapide de la fabrication sur les marchés émergents réduisant le coût des API

Les contrats en Inde et en Chine ont réduit les prix des API pour plusieurs cytotoxiques à fort volume de 15 à 30 %, abaissant les coûts moyens des thérapies. La production pharmaceutique chinoise, évaluée à 160 milliards USD en 2023, donne désormais la priorité aux lignes d'oncologie, et les organisations indiennes de développement et de fabrication sous contrat captent la demande mondiale de génériques. La diversification de la chaîne d'approvisionnement a cependant été mise à l'épreuve lors des pénuries de carboplatine et de cisplatine en 2024, suscitant des appels à la redondance multi-régionale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de recherche et développement | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Résistance multi-médicaments croissante et hétérogénéité tumorale | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Évolution vers les thérapies ciblées et l'immuno-oncologie réduisant la part des cytotoxiques | -1.1% | Amérique du Nord et UE, extension vers l'APAC | Moyen terme (2-4 ans) |

| Réglementations strictes sur les déchets dangereux et la sécurité des travailleurs augmentant le coût des marchandises vendues | -0.6% | Mondial, avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de recherche et développement

Les études de phase III en oncologie dépassent désormais en moyenne 250 millions USD, tandis que les programmes d'approbation accélérée détournent le capital-risque vers l'immunothérapie où le pouvoir de fixation des prix est plus élevé. Les projets cytotoxiques doivent encore mener de grands essais randomisés, allongeant le délai de mise sur le marché et comprimant l'exclusivité. L'érosion générique suit rapidement une fois les brevets expirés, réduisant les revenus sur la durée de vie et dissuadant les nouveaux entrants.

Résistance multi-médicaments croissante et hétérogénéité tumorale

Les pompes d'efflux de médicaments, la réparation améliorée de l'ADN et l'évolution clonale adaptative réduisent les taux de réponse à la chimiothérapie à travers les lignes de traitement. Les données de biopsie liquide exposent les mutations de résistance en temps réel, mais les changements actionnables font souvent défaut. Par conséquent, les oncologues associent de plus en plus la chimiothérapie à des inhibiteurs de points de contrôle immunitaire ou à des inhibiteurs de kinases, limitant l'utilisation en monothérapie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : contrôle large des agents alkylants et accélération des antimétabolites

Les agents alkylants ont généré 38,12 % des revenus de 2025, soulignant le statut d'épine dorsale du marché de la chimiothérapie du cyclophosphamide, du cisplatine et du carboplatine. Leur effet de réticulation de l'ADN s'applique à tous les types de tumeurs, maintenant une inclusion élevée dans les recommandations malgré la tarification générique. Les hôpitaux les considèrent comme des piliers fiables, et les contrats d'approvisionnement les associent fréquemment à des médicaments de soins de soutien. La résilience du marché a cependant été mise à l'épreuve lorsque des pénuries mondiales ont perturbé 28 % des schémas thérapeutiques prévus en 2024, révélant des vulnérabilités dans les API à source unique.

Les antimétabolites affichent la progression la plus rapide à un CAGR de 10,05 % jusqu'en 2031, à mesure que le dosage guidé par biomarqueurs gagne en acceptation. Le fluorouracile et le méthotrexate trouvent un regain de vie dans des protocoles de précision qui modulent les schémas en fonction du statut de la dihydropyrimidine déshydrogénase. De nouvelles formulations améliorent également la commodité ; une pompe à fluorouracile à haute concentration a réduit le temps en fauteuil de 30 % dans l'oncologie communautaire américaine. Ensemble, ces forces cimentent l'expansion du segment et contribuent de manière mesurable à la croissance globale du marché de la chimiothérapie.

Par voie d'administration : évolution à double trajectoire autour des préférences des patients et de la science des formulations

Les médicaments oraux ont capturé 50,74 % de la part en 2025, portés par la demande des patients pour des soins à domicile, moins de visites en clinique et le soutien des payeurs pour des frais généraux réduits. Les comprimés et les gélules intègrent désormais des polymères masquant le goût et des enrobages à libération modifiée, améliorant l'observance. Les plaquettes thermoformées numériques enregistrent le dosage en temps réel, fournissant aux oncologues des données d'observance à chaque visite. Les systèmes de santé en Allemagne et au Canada ont déjà mis en place des paiements forfaitaires par membre et par mois qui favorisent la délivrance ambulatoire.

Les thérapies intraveineuses (IV) peuvent être en retrait en termes de part actuelle, mais progressent rapidement à un CAGR de 10,12 %. Les vecteurs liposomaux, les conjugués polymères et les conjugués anticorps-médicament délivrent une charge intratumorale plus élevée avec une exposition systémique moindre. L'approbation du liposome d'irinotécan en février 2024 a entraîné une hausse de 21 % d'un trimestre à l'autre dans les protocoles pancréatiques métastatiques. L'innovation IV soutient donc un modèle à double trajectoire dans lequel la commodité stimule la croissance orale tandis que les formulations révolutionnaires alimentent le rebond des perfusions hospitalières.

Par indication : tradition hématologique et essor du cancer du sein

Les cancers du sang ont généré 26,05 % des ventes en 2025 car la chimiothérapie multi-agents reste en première ligne dans les leucémies aiguës et de nombreux lymphomes. Des schémas comme la cytarabine–daunorubicine ancrent l'induction de la rémission, et l'absence de cibles moléculaires validées dans certains sous-types prolonge la dépendance aux cytotoxiques. Les thérapies CAR-T entrent en pratique, mais les limites de capacité et les obstacles financiers maintiennent la chimiothérapie dominante pour l'instant.

La demande liée au cancer du sein croît le plus rapidement à un CAGR de 10,23 % jusqu'en 2031. La maladie triple négative manque souvent de cibles réceptrices, de sorte que les anthracyclines et les taxanes conservent des positions essentielles. L'approbation en 2024 du pembrolizumab associé à la chimiothérapie dans la maladie précoce à haut risque a élargi les populations éligibles, donnant un nouvel élan aux cytotoxiques. L'utilisation néoadjuvante accrue augmente également les volumes de flacons, notamment en Asie-Pacifique où le dépistage s'étend.

Par groupe d'âge : volume de la tranche d'âge intermédiaire mais dynamisme du segment senior

Les adultes représentaient 56,05 % des revenus en 2025 car l'incidence du cancer culmine entre 45 et 64 ans, et ces patients tolèrent généralement une intensité de dose élevée. Les schémas standard tels que FOLFOX et CHOP restent des piliers, et les payeurs approuvent des schémas dose-denses lorsque l'intention curative est plausible.

La demande gériatrique progresse le plus rapidement à un CAGR de 10,28 %. L'amélioration des soins de soutien, comme la doxorubicine liposomale pour réduire la cardiotoxicité, a élargi l'éligibilité chez les patients âgés de 75 ans et plus. Les recommandations de la FDA publiées en 2024 encouragent l'inclusion des personnes de plus de 70 ans dans les essais, ce qui devrait affiner les normes de dosage gériatrique et stimuler davantage la croissance.

Analyse géographique

L'Amérique du Nord a conservé 38,44 % des revenus en 2025, l'oncologie américaine bénéficiant d'une tarification premium et d'une couverture d'assurance étendue qui finance des schémas de combinaison multi-cycles. Les grands centres déploient des calculateurs de dose basés sur l'intelligence artificielle qui personnalisent les schémas, améliorant les résultats et maintenant la demande pour les cytotoxiques de marque. Le système à payeur unique du Canada favorise les génériques, mais les volumes restent élevés, tandis que l'amélioration de la couverture au Mexique stimule une adoption à deux niveaux dans les établissements privés et publics.

L'Asie-Pacifique, en expansion à un CAGR de 10,36 %, bénéficie d'une incidence croissante, d'un remboursement plus large et d'une fabrication nationale agressive. Les importations oncologiques de la Chine ont atteint 12,8 milliards USD en 2024, mais la production locale parallèle assure une tarification compétitive et un approvisionnement résilient. La société super-vieillissante du Japon génère une demande continue pour des schémas à faible toxicité, et les autorités réglementaires y ont raccourci les délais d'approbation pour les produits combinés étrangers. L'Inde tire parti de son leadership en matière de coûts dans les génériques et exporte des API à l'échelle mondiale, renforçant l'épine dorsale de l'approvisionnement qui sous-tend le marché de la chimiothérapie.

L'Europe est un contributeur mature mais stable. Les agences d'évaluation des technologies de santé exigent des preuves de rentabilité ; ainsi, l'adoption se concentre dans les schémas présentant des bénéfices de survie clairs et une toxicité gérable. L'Allemagne, la France et le Royaume-Uni ancrent les dépenses régionales grâce à des réseaux oncologiques complets. Pendant ce temps, le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud enregistrent une expansion en phase initiale à mesure que les campagnes de sensibilisation au cancer et les investissements dans les infrastructures élargissent l'accès des patients, mais la sensibilité aux prix plafonne l'adoption premium.

Paysage concurrentiel

La concurrence est modérément fragmentée. Les grands acteurs mondiaux comme Roche, Novartis et Pfizer disposent de portefeuilles diversifiés couvrant les petites molécules et les biologiques, revendiquant collectivement 28 % des revenus en 2024. Ces acteurs établis répartissent les risques entre les indications et utilisent des tactiques de gestion du cycle de vie telles que les améliorations liposomales pour défendre leurs parts. Les innovateurs de taille moyenne, par exemple Daiichi Sankyo, se concentrent sur les conjugués anticorps-médicament qui associent des charges utiles cytotoxiques à une délivrance ciblée, élargissant ainsi le marché de la chimiothérapie plutôt que de le remplacer.

Les fabricants de biosimilaires intensifient la pression sur les prix des agents de base. Les entreprises indiennes et sud-coréennes ont lancé des biosimilaires de doxorubicine et de paclitaxel avec une remise de 25 % lors des appels d'offres de 2024, améliorant l'accès dans les systèmes à contraintes de coûts. Les collaborations stratégiques se multiplient ; Pfizer s'est associé à un fabricant chinois pour sécuriser un API de carboplatine redondant, se protégeant contre les pénuries. Les investissements technologiques se concentrent sur les plateformes d'apprentissage automatique qui prédisent la densité de dose optimale et la planification guidée par génomique, donnant aux premiers adoptants un argument marketing autour de la chimiothérapie de précision.

Les opportunités d'espaces blancs comprennent les formulations spécifiques aux patients gériatriques, les poches IV prêtes à l'emploi qui réduisent le temps de préparation, et les kits combinés co-associant des antiémétiques. La résilience de la chaîne d'approvisionnement émerge comme un facteur de différenciation concurrentielle après que les pénuries de 2024 ont perturbé les soins dans 37 % des centres américains. Les fabricants qui démontrent une production sur deux continents et une transparence de traçabilité pourraient remporter des contrats d'approvisionnement à long terme, les payeurs accordant une importance croissante à la sécurité d'approvisionnement dans les critères d'appel d'offres.

Leaders du secteur de la chimiothérapie

Bristol-Myers Squibb Company

Pfizer Inc

Genentech, Inc

Novartis AG

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La FDA a accordé une approbation accélérée au sunvozertinib pour le CBNPC avec insertion de l'exon 20 de l'EGFR après une chimiothérapie à base de platine

- Juillet 2025 : La FDA a accordé une approbation accélérée au linvoseltamab-gcpt pour le myélome multiple lourdement prétraité

- Juin 2025 : La FDA a accordé une approbation accélérée au datopotamab deruxtecan-dlnk pour le CBNPC muté EGFR après une thérapie ciblée et une chimiothérapie à base de platine

- Janvier 2025 : La FDA a publié un projet de recommandation sur la prévention et le traitement de la neuropathie périphérique induite par la chimiothérapie

Portée du rapport mondial sur le marché de la chimiothérapie

Selon le périmètre du rapport, la chimiothérapie est un type de traitement du cancer qui utilise des médicaments pour tuer ou inhiber la croissance des cellules cancéreuses. Elle cible les cellules à division rapide, caractéristiques des cellules cancéreuses. La chimiothérapie peut être administrée de différentes manières, notamment par voie intraveineuse ou orale, et elle peut être utilisée seule ou en association avec d'autres traitements tels que la chirurgie, la radiothérapie ou l'immunothérapie.

Le marché de la chimiothérapie est segmenté par classe de médicaments, voie d'administration, indication, utilisateur final et géographie. Par classe de médicaments, le marché est segmenté en agents alkylants, antimétabolites, antibiotiques antitumoraux, inhibiteurs de la topo-isomérase, inhibiteurs mitotiques et autres. Les autres comprennent les médicaments liposomaux, les corticostéroïdes et bien d'autres. Par voie d'administration, le marché est segmenté en oral, intraveineux et autres. Les autres comprennent la voie topique, intravésiculaire et bien d'autres. Par indication, le marché est segmenté en cancer du sein, cancer du sang, cancer du poumon, cancer colorectal, cancer de la prostate et autres. Les autres comprennent le cancer de l'estomac, le cancer du foie et bien d'autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Agents alkylants |

| Antimétabolites |

| Antibiotiques antitumoraux |

| Inhibiteurs de la topo-isomérase |

| Inhibiteurs mitotiques |

| Autres |

| Oral |

| Intraveineux |

| Autres |

| Cancer du sein |

| Cancer du sang |

| Cancer du poumon |

| Cancer colorectal |

| Cancer de la prostate |

| Autres |

| Adultes |

| Gériatrique |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Agents alkylants | |

| Antimétabolites | ||

| Antibiotiques antitumoraux | ||

| Inhibiteurs de la topo-isomérase | ||

| Inhibiteurs mitotiques | ||

| Autres | ||

| Par voie d'administration | Oral | |

| Intraveineux | ||

| Autres | ||

| Par indication | Cancer du sein | |

| Cancer du sang | ||

| Cancer du poumon | ||

| Cancer colorectal | ||

| Cancer de la prostate | ||

| Autres | ||

| Par groupe d'âge | Adultes | |

| Gériatrique | ||

| Pédiatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la chimiothérapie ?

La taille du marché de la chimiothérapie est de 32,68 milliards USD en 2026.

À quelle vitesse le marché de la chimiothérapie devrait-il croître ?

De 2026 à 2031, le marché devrait enregistrer un CAGR de 9,52 %.

Quelle classe de médicaments détient la plus grande part du marché de la chimiothérapie ?

Les agents alkylants dominent avec une part de 38,12 %.

Quelle région connaît la croissance la plus rapide sur le marché de la chimiothérapie ?

L'Asie-Pacifique devrait croître à un CAGR de 10,36 % jusqu'en 2031.

Pourquoi les formulations de chimiothérapie orale gagnent-elles en dynamisme ?

Elles réduisent les visites à l'hôpital, s'inscrivent dans les objectifs de maîtrise des coûts et représentent désormais plus de 51 % des nouvelles prescriptions dans les régions développées.

Quels défis menacent la croissance du marché de la chimiothérapie ?

Les coûts élevés de recherche, les pénuries de médicaments et la concurrence des thérapies ciblées et de l'immuno-oncologie peuvent freiner l'expansion.

Dernière mise à jour de la page le: