Taille et part de marché du traitement de la fasciite plantaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.7 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la fasciite plantaire par Mordor Intelligence

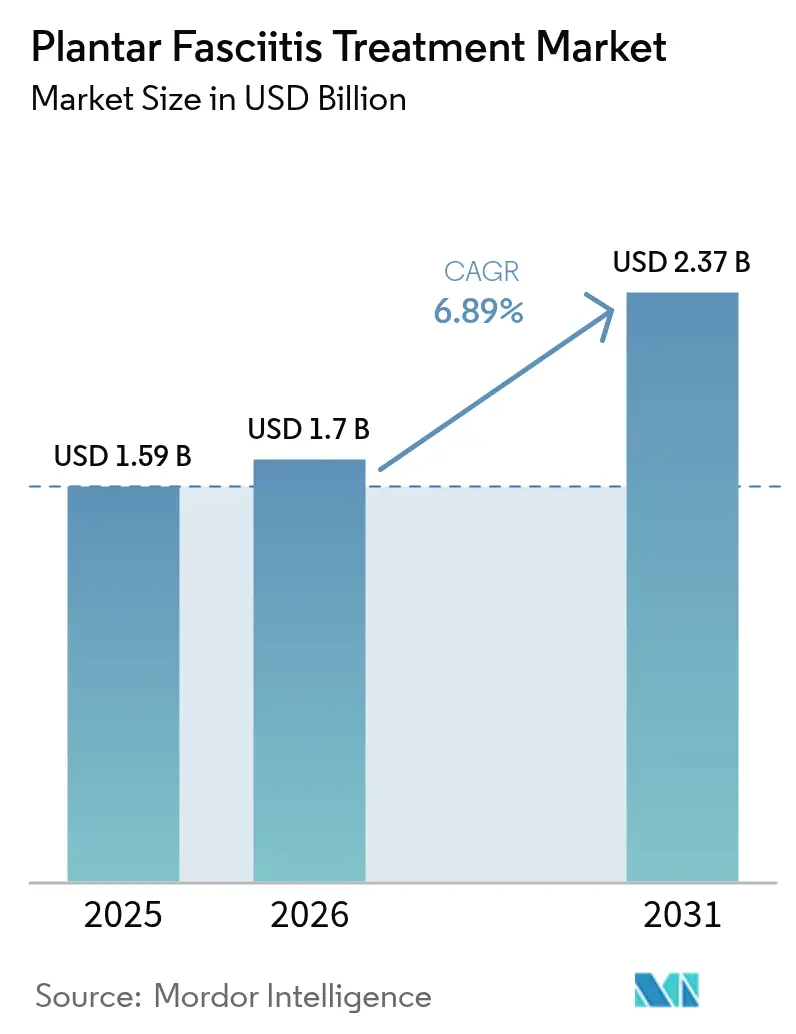

La taille du marché du traitement de la fasciite plantaire devrait passer de 1,59 milliard USD en 2025 à 1,70 milliard USD en 2026 et devrait atteindre 2,37 milliards USD d'ici 2031, à un TCAC de 6,89 % sur la période 2026-2031. Les dispositifs orthopédiques restent la pierre angulaire des soins, mais les modalités technologiques telles que la thérapie par ondes de choc extracorporelles (ESWT), les semelles de détection de pression guidées par l'IA et la fasciotomie ultrasonique élèvent le plafond thérapeutique. La croissance de la demande s'aligne sur la forte augmentation de l'obésité et le vieillissement de la population mondiale — deux facteurs de risque avérés de dégénérescence du fascia plantaire. Les progrès en matière de remboursement des codes d'embolisation ambulatoire en Amérique du Nord, la hausse des taux de participation sportive en Asie-Pacifique et la préférence des cliniciens pour la correction biomécanique personnalisée élargissent les opportunités commerciales. Par ailleurs, la dynamique concurrentielle fragmentée crée des possibilités de consolidation, illustrées par l'acquisition par Zimmer Biomet de Paragon 28 pour 5 milliards USD, un spécialiste des produits pour le pied et la cheville.

Points clés du rapport

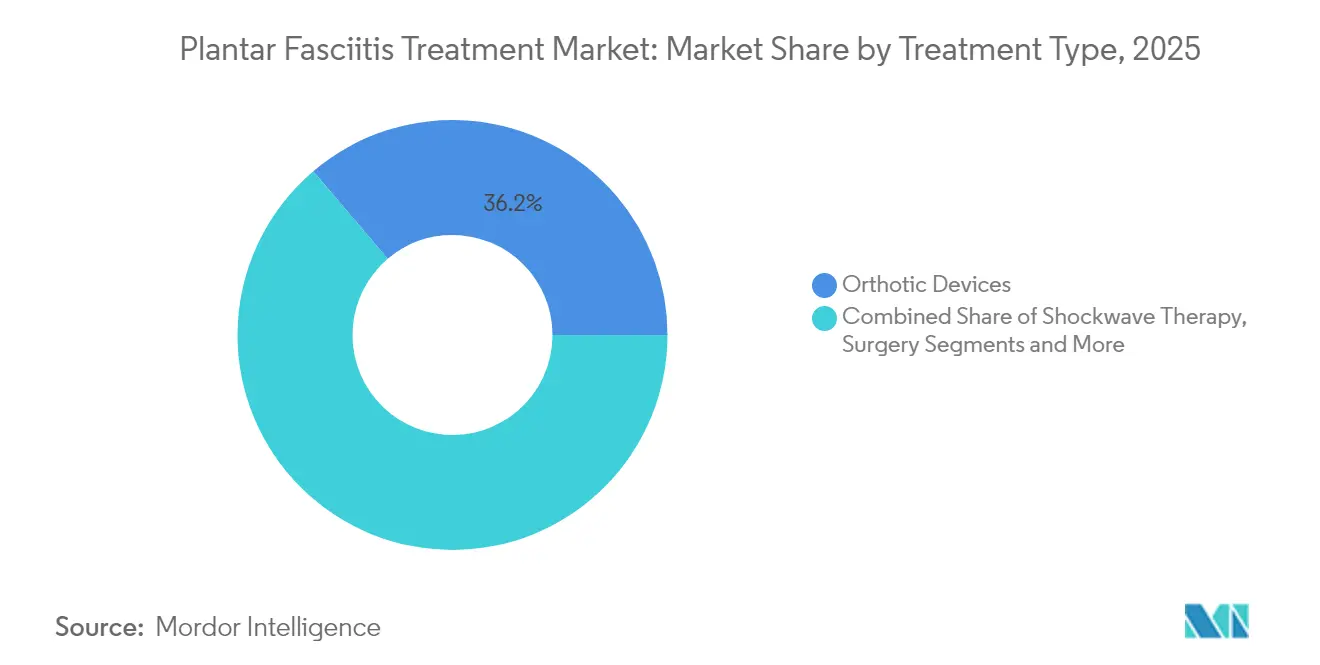

- Par type de traitement, les dispositifs orthopédiques ont dominé avec 36,21 % de la part de marché du traitement de la fasciite plantaire en 2025 ; la thérapie par ondes de choc devrait se développer à un TCAC de 9,88 % jusqu'en 2031.

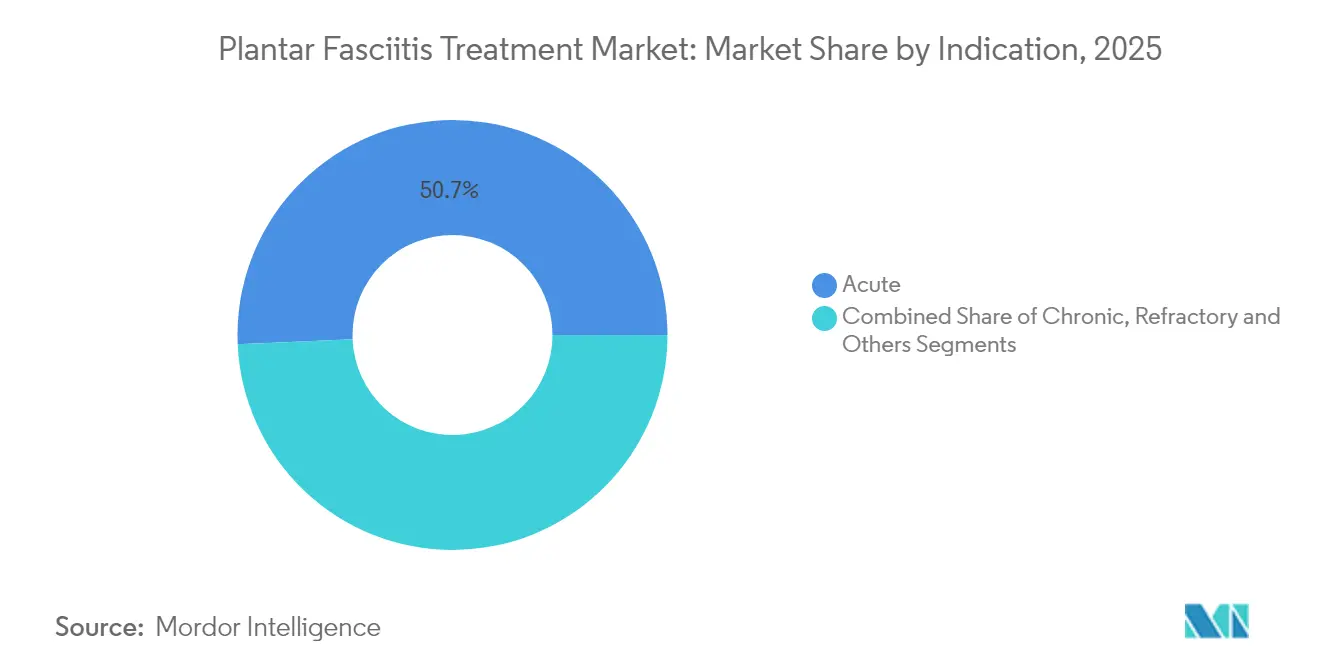

- Par indication, les présentations aiguës ont représenté 50,68 % de la part de marché du traitement de la fasciite plantaire en 2025, tandis que les cas chroniques progressent à un TCAC de 8,36 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 44,02 % de la taille du marché du traitement de la fasciite plantaire en 2025 ; les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,02 % sur le même horizon.

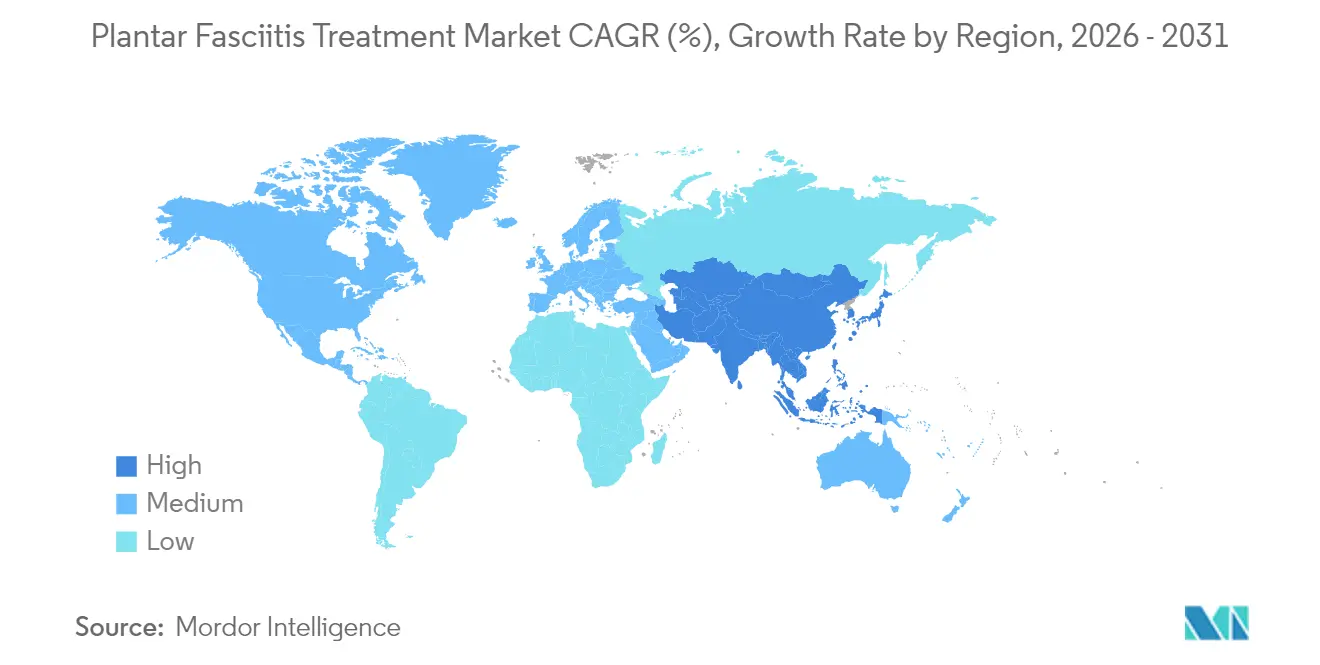

- Par géographie, l'Amérique du Nord a représenté 39,10 % des revenus en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 8,94 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la fasciite plantaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la fasciite plantaire alimentée par l'obésité et le vieillissement de la population | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Adoption de semelles orthopédiques sur mesure et d'attelles nocturnes | +1.2% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Adoption rapide de l'ESWT mini-invasive et des procédures guidées par ultrasons | +1.5% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Semelles de détection de pression activées par l'IA permettant la conformité à la téléréhabilitation | +0.9% | Marchés développés en premier, puis déploiement mondial | Long terme (≥ 4 ans) |

| Nouveaux codes de remboursement ambulatoire pour l'embolisation et la fasciotomie ultrasonique | +0.7% | Principalement Amérique du Nord | Court terme (≤ 2 ans) |

| Analyse des données de biomécanique sportive orientant les produits plantaires préventifs | +0.6% | Populations sportives actives à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la fasciite plantaire alimentée par l'obésité et le vieillissement de la population

Un IMC élevé amplifie le risque : les adultes ayant un IMC ≥ 30 sont cinq fois plus susceptibles de développer une fasciite plantaire que leurs pairs de poids normal.[1]Richard N. L., « Analyse des données sur la prévalence et le traitement pharmacologique de la douleur liée à la fasciite plantaire », Centre national pour la santé complémentaire et intégrative, nccih.nih.gov La prévalence culmine entre 45 et 64 ans, une cohorte qui s'élargit rapidement dans la plupart des économies développées. La disparité entre les sexes est notable ; les femmes signalent une douleur au talon plantaire 2,5 fois plus souvent que les hommes, ce qui incite les fabricants à concevoir des orthèses spécifiques au genre. Les systèmes de santé promeuvent désormais l'utilisation précoce des orthèses, car 25 % des cas aigus non traités évoluent vers une douleur chronique quotidienne nécessitant une intervention plus coûteuse.

Adoption de semelles orthopédiques sur mesure et d'attelles nocturnes

L'impression tridimensionnelle à rigidité variable permet aux cliniciens de redistribuer précisément la pression plantaire selon la géométrie de la voûte plantaire propre à chaque patient.[2]Liza S. Zaritsky, « Semelles orthopédiques personnalisées à rigidité variable progressive utilisant la technique d'entretoise imprimée en 3D », Taylor & Francis Online, tandfonline.com Les essais montrent que les semelles personnalisées surpassent les versions préfabriquées en termes de soulagement de la douleur et de taux de récidive, offrant aux payeurs un argument clair d'évitement des coûts. L'IA générative d'images ajoute une personnalisation esthétique qui améliore l'observance, notamment chez les utilisateurs plus jeunes soucieux de la mode. Les attelles nocturnes, autrefois délaissées pour leur inconfort, font leur retour dans le cadre de protocoles combinés associant l'étirement nocturne à la correction diurne par semelle pour maximiser la fenêtre de guérison.

Adoption rapide de l'ESWT mini-invasive et des procédures guidées par ultrasons

Des essais contrôlés confirment que l'ESWT associée à une thérapie ciblée sur les points gâchettes réduit la douleur plus efficacement que les ondes seules.[3]Bo Wang, « Évaluation de l'efficacité des points gâchettes combinés aux ondes de choc extracorporelles dans le traitement de la fasciite plantaire », BMC Musculoskeletal Disorders, bmc.com Le Département des anciens combattants des États-Unis couvre désormais l'ESWT pour la fasciite plantaire chronique, une étape importante susceptible de pousser les assureurs commerciaux vers une acceptation plus large. Le guidage par ultrasons améliore la précision pour la fasciotomie et les injections d'épargne en corticostéroïdes, tandis que les outils de fasciotomie ultrasonique émergents éliminent le fascia malade par des incisions <5 mm, réduisant le temps d'arrêt postopératoire.

Semelles de détection de pression activées par l'IA permettant la conformité à la téléréhabilitation

Une semelle à 22 capteurs assistée par énergie solaire développée par l'Université d'État de l'Ohio suit en continu les cycles de marche et alerte les cliniciens lorsque les pressions plantaires dépassent les seuils de guérison. Des algorithmes d'apprentissage automatique détectent de subtiles déviations biomécaniques des mois avant que la douleur ne s'aggrave, permettant aux thérapeutes de recalibrer les orthèses à distance. La connectivité Bluetooth et les tableaux de bord sur smartphone favorisent l'engagement des patients, comblant un déficit d'observance persistant dans les parcours de soins conservateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et couverture d'assurance inégale pour les thérapies avancées | -1.4% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Orthèses contrefaites ou de mauvaise qualité compromettant les résultats cliniques | -0.8% | Marchés émergents | Long terme (≥ 4 ans) |

| Pénurie de podologues certifiés dans les économies émergentes | -1.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Preuves à long terme limitées pour les injectables régénératifs | -0.6% | Segments premium mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et couverture d'assurance inégale pour les thérapies avancées

Malgré la certification de la FDA, de nombreux assureurs privés qualifient encore l'ESWT et l'ablation ultrasonique d'expérimentales et refusent le remboursement anthem.com. Les patients absorbent soit la totalité des coûts procéduraux, soit reviennent à une thérapie conservatrice répétitive, retardant les soins définitifs et gonflant les dépenses à long terme. Les économies émergentes font face à des obstacles encore plus importants, où les dépenses directes représentent déjà plus de 50 % des dépenses totales de santé.

Orthèses contrefaites ou de mauvaise qualité compromettant les résultats cliniques

\Les places de marché en ligne proposent souvent des semelles « sur mesure » à une fraction du prix des dispositifs légitimes, mais sans évaluation clinique ni matériaux certifiés. Un soutien de la voûte plantaire de qualité inférieure ne parvient pas à corriger la biomécanique et peut aggraver la surcharge plantaire, érodant la confiance des patients dans la thérapie orthopédique et diluant la réputation des fabricants légitimes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les orthèses conservent le leadership tandis que les ondes de choc accélèrent

Les dispositifs orthopédiques ont contribué à hauteur de 0,58 milliard USD et ont représenté 36,21 % de la part de marché du traitement de la fasciite plantaire en 2025, soulignant la primauté du réalignement biomécanique à la base de la pyramide des soins. Le segment bénéficie d'une innovation continue en matière de matériaux — composites en fibre de carbone, polymères à mémoire de forme et treillis respirants — offrant des semelles plus légères et plus durables sans sacrifier la force corrective. Les variantes de semelles intelligentes superposent des composants électroniques aux coques traditionnelles, transformant les supports statiques en générateurs de données qui alimentent les parcours de téléréhabilitation. Les inserts préfabriqués ancrent la demande d'entrée de gamme, bien que les modèles CAO-FAO personnalisés captent des marges plus élevées et affichent des taux de récidive à 12 mois plus faibles.

Le sous-segment des ondes de choc devrait croître à un TCAC de 9,88 %, le plus rapide au sein du marché du traitement de la fasciite plantaire, aidé par des générateurs portables permettant une administration en ambulatoire. Les plateformes d'ESWT focalisée intègrent désormais l'imagerie par ultrasons pour un ciblage en temps réel, améliorant l'efficacité et réduisant le nombre de séances. Les autorisations réglementaires au Japon et en Australie attirent de nouveaux fabricants de dispositifs et des distributeurs régionaux. Les interventions chirurgicales — fasciotomie endoscopique et ultrasonique — restent de niche mais essentielles pour les 5 à 10 % qui ne répondent pas aux soins conservateurs. Les thérapies régénératives, notamment le PRP et les cellules souches, se situent à la frontière de l'innovation mais attendent des preuves solides et une traction en matière de remboursement.

Par indication : les cas aigus dominent mais les cas chroniques progressent rapidement

Les cas aigus ont représenté 50,68 % des revenus de 2025, bénéficiant du consensus des recommandations autour des AINS, des programmes d'étirement et du soutien orthopédique d'entrée de gamme. Les campagnes de diagnostic précoce menées par les services de santé au travail réduisent le délai diagnostique, se traduisant par une résolution plus rapide des symptômes et des coûts en aval plus faibles. Les hôpitaux associent les soins aigus à des programmes de rééducation à la marche, améliorant les résultats en moins de 12 semaines.

La fasciite plantaire chronique, cependant, progresse à un TCAC de 8,36 % et représentera une part croissante de la taille du marché du traitement de la fasciite plantaire d'ici 2031. Cette hausse est liée aux facteurs de mode de vie — professions impliquant une station debout prolongée, sports d'endurance récréatifs et orientation tardive vers un spécialiste. La pathologie chronique stimule la demande d'ESWT, d'injections guidées par ultrasons et d'embolisation, chacune à des prix premium. L'embolisation artérielle transcathéter rapporte une réduction de la douleur de 82 % à 48 mois de suivi, renforçant la confiance des cliniciens. Les fabricants de dispositifs positionnent des protocoles combinés, associant l'amorçage par ondes de choc aux injectables régénératifs, pour traiter la dégénérescence tissulaire récalcitrante.

Par utilisateur final : les hôpitaux maintiennent leur échelle tandis que les centres ambulatoires progressent

Les hôpitaux ont généré 44,02 % de la taille du marché du traitement de la fasciite plantaire en 2025, tirant parti de l'imagerie intégrée, du personnel multidisciplinaire et du levier de remboursement. Les chirurgies complexes — fasciotomie ouverte ou endoscopique — et la gestion des comorbidités se déroulent principalement dans les blocs opératoires hospitaliers. Les hôpitaux universitaires servent également de centres d'essais cliniques, validant de nouveaux dispositifs et produits biologiques et façonnant les recommandations de pratique.

Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,02 % grâce aux techniques mini-invasives et à la transparence des prix des épisodes de soins groupés. L'ESWT, l'injection de corticostéroïdes guidée par ultrasons et la fasciotomie ultrasonique percutanée s'intègrent bien dans les flux de travail des centres ambulatoires qui privilégient une rotation rapide. Les cliniques de podologie servent de sources d'orientation, gérant les diagnostics et les soins conservateurs tout en orientant les interventions avancées vers les centres ambulatoires. Le segment des soins à domicile destiné directement aux consommateurs est naissant mais se développe grâce à des modules d'exercices liés aux smartphones et à des abonnements de remplacement d'orthèses.

Analyse géographique

L'Amérique du Nord a représenté 39,10 % des revenus de 2025. Les cadres d'assurance matures couvrent les orthèses de base et la kinésithérapie, tandis que les récentes mises à jour des codes élargissent l'accès à l'embolisation ambulatoire, ancrant la courbe d'adoption technologique de la région. Les approbations 2025 de la Food and Drug Administration des États-Unis concernant les semelles intelligentes à cartographie de pression et les suites de fasciotomie ultrasonique valident le pipeline d'innovation. Les collaborations entre le monde académique et l'industrie alimentent une génération continue de preuves, accélérant l'acceptation des recommandations en podologie et en orthopédie.

L'Asie-Pacifique devrait enregistrer un TCAC de 8,94 %, le plus rapide du marché du traitement de la fasciite plantaire. Le plan Chine en bonne santé 2030 développe les cliniques de podologie au sein des hôpitaux tertiaires, tandis que l'expansion de l'assurance Ayushman Bharat en Inde améliore l'accessibilité financière aux thérapies ambulatoires. L'urbanisation rapide accroît le travail de bureau sédentaire et la participation aux sports du week-end, deux facteurs qui alimentent l'incidence de la douleur au talon plantaire. Les fabricants de dispositifs s'adaptent avec des unités d'ESWT de gamme intermédiaire et des semelles imprimées en 3D à prix d'abonnement pour correspondre aux différents pouvoirs d'achat.

L'Europe affiche une croissance régulière soutenue par la couverture universelle des soins de santé et la rationalisation du marquage CE pour les nouveaux dispositifs. L'Allemagne et les pays nordiques sont en tête de l'utilisation de l'ESWT par habitant grâce à l'adoption précoce par les payeurs. L'Europe du Sud signale une utilisation croissante des protocoles d'électro-acupuncture dans les cas chroniques, combinant les modalités traditionnelles aux normes de preuve occidentales. L'harmonisation réglementaire au sein de l'Union européenne facilite l'approvisionnement transfrontalier pour les marques d'orthèses, tandis que les cliniques de médecine sportive liées aux clubs de football stimulent la recherche sur les chaussures préventives.

L'Amérique latine et le Moyen-Orient et l'Afrique restent des opportunités émergentes. Le secteur de l'assurance privée au Brésil rembourse l'ESWT de manière sélective, et le tourisme médical au Mexique propose des forfaits d'ondes de choc groupés aux patients américains qui paient de leur poche. Les États du Conseil de coopération du Golfe investissent dans des infrastructures sportives en prévision d'événements mondiaux, sensibilisant aux soins du pied et de la cheville et stimulant la demande de cliniques spécialisées. Cependant, les pénuries de main-d'œuvre en podologie et les afflux d'orthèses contrefaites freinent l'adoption jusqu'à ce qu'une application réglementaire plus stricte se matérialise.

Paysage réglementaire

La réglementation des traitements de la fasciite plantaire couvre les cadres relatifs aux médicaments et aux dispositifs médicaux, l'innovation étant principalement centrée sur des dispositifs médicaux tels que les générateurs d'ondes de choc extracorporelles (ESWT), les lasers de faible intensité et les outils de fasciotomie mini-invasive. Aux États-Unis, ces produits suivent généralement les voies de la FDA pour les dispositifs médicaux, le plus souvent des dispositifs de Classe II autorisés via la procédure 510(k) (des contrôles spéciaux s'appliquant à plusieurs indications basées sur l'énergie), tandis que certaines technologies à risque plus élevé relèvent des précédents PMA au sein des bases de données du CDRH, ce qui façonne les attentes en matière de documentation, d'étiquetage et de surveillance post-commercialisation pour les fabricants.

En Europe, la conformité repose sur le règlement (UE) 2017/745 (MDR), qui a renforcé l'évaluation clinique et introduit des contraintes de capacité pour les organismes notifiés concernant les dispositifs à risque plus élevé. La Commission européenne a proposé des mesures en décembre 2025 visant à simplifier les règles européennes relatives aux dispositifs médicaux, les travaux législatifs se poursuivant jusqu'en mars 2026, avec des avancées sur la mise en œuvre du MDR et d'éventuels amendements ciblés. Par ailleurs, l'EMA a lancé un projet pilote sur les dispositifs innovants (BtX) au deuxième trimestre 2026, créant un mécanisme paneuropéen supplémentaire que les développeurs de dispositifs innovants peuvent suivre lors de la planification de la génération de preuves et de l'accès au marché.

Analyse de la chaîne de valeur

La chaîne de valeur débute par les intrants en amont destinés aux dispositifs orthopédiques et aux thérapies basées sur l'énergie, notamment les polymères et composites pour les semelles préfabriquées et sur mesure, les capteurs et l'électronique basse consommation pour les semelles intelligentes, ainsi que les sous-systèmes électromécaniques (générateurs, applicateurs et composants d'imagerie) pour les plateformes ESWT et laser. Les fabricants de dispositifs intègrent ces composants dans des systèmes finis et doivent aligner les contrôles de conception et les systèmes qualité sur les exigences réglementaires. Aux États-Unis, de nombreux dispositifs ESWT et laser s'appuient généralement sur la voie 510(k) en démontrant une équivalence substantielle avec des dispositifs prédicats, ce qui influence à son tour les délais de développement et les pratiques de qualification des fournisseurs.

En aval, la distribution se répartit entre les canaux cliniciens (centres de podologie, orthopédie, hôpitaux et centres de chirurgie ambulatoire) pour l'ESWT, les injections et les interventions, et les canaux de détail ou de vente directe au consommateur pour les supports en vente libre, les orthèses et certains produits orthopédiques. Les parcours de soins exigent souvent l'échec du traitement conservateur avant de passer à l'ESWT ou à d'autres interventions, ce qui rend les réseaux d'orientation, les politiques des payeurs et l'accès à l'imagerie (pour les soins guidés par échographie) des intermédiaires importants aux côtés des distributeurs traditionnels. Les prestataires de services, de formation et de maintenance jouent également un rôle important pour les modalités basées sur l'énergie, tandis que les plateformes numériques prenant en charge l'analyse de la démarche et la télé-rééducation prolongent la chaîne via les mises à jour logicielles, la gestion des données et l'intégration des flux de travail cliniques.

Paysage concurrentiel

Le marché du traitement de la fasciite plantaire reste modérément fragmenté, les cinq premiers acteurs contrôlant environ 35 % des ventes mondiales. Les acteurs établis dans les orthèses tels que Hanger et Ottobock s'appuient sur des réseaux de cliniciens de longue date, mais font face à la disruption des start-ups de semelles personnalisées pilotées par l'IA. Les grands fabricants de dispositifs Zimmer Biomet et Smith+Nephew développent des portefeuilles dédiés au pied et à la cheville par le biais d'acquisitions et de R&D ciblée. L'absorption de Paragon 28 par Zimmer Biomet étend son portefeuille de produits adressables du remplacement articulaire vers la reconstruction de l'avant-pied à forte croissance et les implants pour la fasciite plantaire.

La convergence technologique est le nouvel étalon de la compétitivité. Les entreprises intégrant diagnostics, traitement et surveillance à distance — souvent via des tableaux de bord en nuage — améliorent l'efficacité clinique et créent des avantages concurrentiels fondés sur les données. Les pionniers des semelles intelligentes s'associent à des géants de l'orthopédie pour leur portée de distribution, tandis que l'analyse en nuage monétise les données de marche anonymisées pour les boucles de conception de produits. Par ailleurs, le lobbying en matière de remboursement reste une compétence essentielle ; les entreprises qui obtiennent des codes CPT de catégorie I ou des décisions de couverture positives débloquent une adoption à grande échelle et la fidélité des cliniciens.

Les challengers régionaux poursuivent des stratégies d'espaces blancs. Les fabricants chinois d'ESWT proposent des dispositifs 20 à 30 % moins chers que les moyennes occidentales, séduisant les cliniques des marchés émergents. Les start-ups indiennes exploitent l'écosystème national d'impression 3D pour livrer des orthèses personnalisées dans les 48 heures suivant le scan du pied. Les PME européennes se différencient sur la durabilité, en incorporant des résines biosourcées dans la fabrication des semelles pour répondre aux directives européennes sur l'économie circulaire. La consolidation est attendue à mesure que les multinationales de la medtech acquièrent des innovateurs de niche pour renforcer l'étendue de leur pipeline.

Leaders de l'industrie du traitement de la fasciite plantaire

Scholl's Wellness Co.

Ottobock

Algeo Limited

Bauerfeind

Superfeet Worldwide Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces inexploités s'élargissent autour des soins conservateurs facilités par la technologie et des parcours d'escalade fondés sur des preuves, réduisant la dépendance aux injections répétées de corticostéroïdes et aux longues périodes d'essais et erreurs. Les systèmes de semelles intelligentes et les dispositifs portables autonomes captant la pression plantaire et les mesures de la démarche offrent l'opportunité d'associer la correction orthopédique à la surveillance à distance et au soutien de l'observance, en particulier alors que les soins évoluent vers des contextes ambulatoires et domiciliaires. Des travaux d'innovation publiés en 2026 renforcent cette orientation, décrivant un système portable numérique entièrement autonome pour la fasciite plantaire utilisant un support de voûte plantaire à récupération d'énergie pour la surveillance de la pression en temps réel et l'analyse de la démarche, en cohérence avec l'évolution plus large vers des semelles à détection de pression pilotées par l'IA.

Les modalités basées sur l'énergie et mini-invasives offrent également un espace pour un positionnement plus différencié grâce à des preuves comparatives et une conception de protocole plus claire. En 2026, des études évaluées par des pairs ont rapporté des résultats à plus long terme et une justification biomécanique pour les interventions liées aux ondes de choc, y compris les effets de redistribution de pression. Une publication d'essai contrôlé randomisé a également comparé la lésion thermique par radiofréquence à l'ESWT et aux injections de corticostéroïdes pour les cas chroniques sur une période de 12 mois. Sur le plan du développement clinique, des essais cliniques enregistrés en 2026, dont des études évaluant les approches par radiofréquence pulsée et la thérapie laser haute intensité par rapport à l'ESWT focalisée, indiquent des feuilles de route actives que les fournisseurs et prestataires peuvent utiliser pour standardiser la sélection des patients, définir des indicateurs de résultats au-delà des scores de douleur à court terme, et soutenir l'engagement des payeurs et des lignes directrices là où la couverture des thérapies avancées reste inégale.

Développements récents du secteur

- Juillet 2026 : Ottobock a annoncé l'acquisition de Fesia Technology, S.L., un spécialiste espagnol des orthèses à stimulation électrique fonctionnelle (FES). Cette acquisition élargit l'empreinte d'Ottobock dans le domaine des neuro-orthèses et ajoute une plateforme technologique complémentaire aux solutions de mobilité des membres inférieurs, adjacente aux soins plantaires assistés par orthèses. Elle renforce également une voie d'intégration de la rééducation par stimulation avec des écosystèmes de dispositifs incluant de plus en plus la surveillance numérique.

- Mai 2026 : Scholl's Wellness Co. a finalisé l'acquisition de VKTRY, un fabricant de semelles de performance en fibre de carbone, marquant une percée dans la catégorie des athlètes de performance. Cet accord élargit le portefeuille de semelles de Scholl au-delà du positionnement confort de la grande distribution vers les matériaux à restitution d'énergie et les usages orientés sport. Il accroît la pression concurrentielle sur les marques orthopédiques établies et accélère la segmentation premium des semelles liée à la biomécanique et aux allégations de performance.

- Février 2026 : Ottobock a investi dans le financement de série A de Blue Arbor Technologies, Inc., développeur du système d'interface neuromusculaire RESTORE pour le contrôle des prothèses. Bien que centré sur la mobilité avancée, cet investissement signale un flux de capitaux continu vers les interfaces et systèmes de contrôle susceptibles de migrer vers les flux de travail orthopédiques et de rééducation. Il soutient la tendance plus large à la convergence dans les soins des membres inférieurs, où le matériel, les capteurs et les logiciels sont regroupés en plateformes thérapeutiques intégrées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des thérapies et interventions utilisées pour réduire la douleur et améliorer la fonction chez les personnes diagnostiquées avec une fasciite plantaire, dans tous les contextes de soins. Il inclut les produits et procédures utilisés dans le cadre des parcours de soins conservateurs et des traitements avancés.

Exclusions du périmètre : les articles de soins généraux des pieds qui ne sont pas utilisés pour la prise en charge de la fasciite plantaire, ainsi que les traitements pour des troubles de la cheville ou des tendons non liés, sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de traitement

- Traitement pharmacologique

- AINS

- Injections de corticostéroïdes

- Autres produits pharmaceutiques (toxine botulique, analgésiques)

- Dispositifs orthopédiques

- Semelles préfabriquées

- Semelles sur mesure

- Attelles nocturnes et orthèses de pied

- Thérapie par ondes de choc

- Thérapie par ondes de choc extracorporelles (ESWT)

- Ondes de choc focalisées

- Ondes de choc radiales

- Chirurgie

- Fasciotomie plantaire endoscopique

- Fasciotomie plantaire ouverte

- Fasciotomie ultrasonique

- Interventions régénératives et nouvelles

- Injections de plasma riche en plaquettes (PRP)

- Thérapies par cellules souches et facteurs de croissance

- Embolisation artérielle transcathéter

- Autres types de traitement

- Traitement pharmacologique

- Par indication

- Aiguë

- Chronique

- Réfractaire et autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées du pied et centres de podologie

- Soins à domicile / Vente directe aux consommateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la définition du bassin de patients diagnostiqués et du parcours de soins généralement suivi, de l'autosoins aux soins spécialisés, puis par la cartographie de ce qui peut être monétisé comme valeur de traitement. Nous avons utilisé des références de santé publique et cliniques telles que les données du CDC sur l'obésité et l'activité physique, la littérature du NIH et du NCBI, et les statistiques sanitaires de l'OMS pour comprendre les facteurs de risque et la durée des symptômes en cas de retard de prise en charge.

Pour ancrer les données, nous avons également examiné des documents tels que les listes de dispositifs de la FDA et les communications de sécurité, les grilles tarifaires de Medicare et du CMS pour les consultations et procédures courantes, et les recommandations cliniques d'organisations telles que l'American Orthopaedic Foot and Ankle Society. Nous avons utilisé des documents d'entreprise, des présentations aux investisseurs, des revues médicales réputées et des pages éducatives de grands systèmes hospitaliers pour vérifier de manière croisée l'adoption des orthèses, de la kinésithérapie et de la thérapie par ondes de choc. Les bases de données de brevets et un abonnement payant pour les données financières et l'actualité des entreprises ont été utilisés de manière sélective pour confirmer l'activité produit et l'orientation des prix. Ces exemples ne sont pas exhaustifs, et nous avons consulté de nombreuses autres sources publiques pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la part traitée des patients diagnostiqués, la séquence habituelle des soins (commençant par les orthèses et la kinésithérapie, suivies des injections ou de la thérapie par ondes de choc), et l'évolution des prix selon les canaux. Nous avons échangé avec un ensemble d'utilisateurs cliniques, de distributeurs et d'acteurs du secteur en APAC, en EMEA et dans les Amériques, afin de pouvoir corriger les hypothèses sur l'utilisation, les traitements répétés et la répartition des procédures lorsque les signaux documentaires étaient trop généraux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 16 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 36 % |

| Acteurs plus petits : 17 % | Managers : 51 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement utilise une approche descendante où les signaux de population et de risque liés à l'obésité, l'exposition sportive et professionnelle liée à la position debout, et les taux de diagnostic sont utilisés pour reconstruire le bassin de demande traitée par région. Nous convertissons ensuite la demande en valeur à travers un mix de soins réaliste. Les totaux sont corroborés par des approximations ascendantes sélectives, telles que des points de prix échantillonnés pour les dispositifs orthopédiques, le nombre de séances pour la kinésithérapie, et les volumes de procédures pour les interventions par ondes de choc et chirurgicales, qui sont ensuite utilisés pour ajuster toute surestimation.

Les principales données incluent la part des cas aigus par rapport aux cas chroniques, le pourcentage passant de l'autosoins au traitement dirigé par un clinicien, les taux d'utilisation des orthèses et de la rééducation, les cycles répétés de thérapie par ondes de choc, et la répartition entre cliniques ambulatoires et établissements hospitaliers. Lorsque les données sont limitées pour les pays plus petits, nous appliquons des indicateurs de substitution tels que la densité de médecins et la disponibilité du remboursement, avant de revérifier avec les retours d'experts.

Pour les prévisions, nous menons une analyse de scénarios ancrée sur les évolutions attendues de l'adoption des soins conservateurs, la stabilité du remboursement et la disponibilité des dispositifs, puis validons par rapport au consensus des experts sur la rapidité d'acceptation des nouvelles modalités dans la pratique courante. La croissance n'est pas projetée à partir d'un seul TCAC, car nous suivons également les évolutions de l'intensité des traitements et des prix au fil du temps.

Validation des données et cycle de mise à jour

La validation compare les résultats du modèle avec des signaux indépendants tels que la répartition des contextes de procédure, les parcours de visite typiques et les fourchettes de prix observées, puis revérifie tout écart important d'une année sur l'autre. Lorsque les répartitions régionales semblent inhabituelles, nous revoyons les hypothèses, relançons les analyses de sensibilité et recontactons les experts concernés pour confirmer si l'évolution est réelle ou induite par le modèle.

Avant validation finale, le travail est examiné en plusieurs étapes afin que les données, conversions et totaux correspondent au périmètre défini, et les vérifications sont répétées aux niveaux des segments et des régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas de changements significatifs tels que des évolutions du remboursement, des mesures réglementaires ou des changements majeurs dans l'adoption des traitements. Juste avant la livraison, nous effectuons une dernière révision afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché du traitement de la fasciite plantaire de Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs de marché publiées pour le traitement de la fasciite plantaire peuvent varier considérablement, même lorsqu'elles décrivent la même condition clinique. Les principaux facteurs comprennent ce qui est comptabilisé comme valeur de traitement, l'année de référence utilisée, et la manière dont l'intensité thérapeutique est supposée selon les régions.

Le principal écart provient du fait que les dépenses de soins des pieds adjacentes et les catégories plus larges de gestion de la douleur soient incluses ou non dans le total, ou que seules les dépenses de thérapie et de procédure directement liées à la fasciite plantaire soient comptabilisées. Certaines estimations supposent également une adoption plus rapide des modalités avancées et appliquent une inflation des prix plus forte, tandis que d'autres utilisent un ancrage monétaire plus ancien ou ne revérifient pas les taux d'utilisation avec les retours des cliniciens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,70 milliard USD (2026) | |

| Éditeur de recherche mondial A | 1,41 milliard USD (2025) | Utilise une série ancrée sur 2024 avec une expansion supposée plus rapide vers les thérapies avancées, et la description du périmètre est moins claire quant à la normalisation des orthèses, des cycles d'ondes de choc et de l'intensité des procédures selon les régions. |

| Éditeur de données de santé B | 1,53 milliard USD (2024) | Ancre le marché sur 2024 et applique une répartition large des utilisateurs finaux, ce qui peut sous-estimer la valeur des années ultérieures lorsque les cycles de traitement répétés et la progression des prix des dispositifs et procédures sont mis à jour. |

Le tableau montre que l'écart provient principalement de l'année de base choisie et de la rapidité supposée d'évolution du mix de traitement des soins conservateurs vers des modalités à plus forte valeur. Le principal écart provient de la manière dont les dispositifs orthopédiques et les séances répétées d'ondes de choc sont comptabilisés au sein du bassin de patients traités, une étape que Mordor Intelligence calibre en utilisant le mix des cas aigus par rapport aux cas chroniques et des vérifications d'utilisation en conditions réelles, afin que la valeur finale reste traçable à des facteurs clairs et à un calcul reproductible.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de la fasciite plantaire ?

Le marché est évalué à 1,70 milliard USD en 2026 et devrait atteindre 2,37 milliards USD d'ici 2031 à un TCAC de 6,89 %.

Quel segment de traitement détient la plus grande part aujourd'hui ?

Les dispositifs orthopédiques sont en tête avec une part de 36,21 % en 2025 grâce à l'approbation généralisée des médecins pour la correction biomécanique personnalisée.

Pourquoi la thérapie par ondes de choc connaît-elle une croissance si rapide ?

Les preuves cliniques et les nouvelles décisions de couverture poussent l'ESWT à un TCAC de 9,88 %, le plus rapide parmi toutes les modalités.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est prévue à un TCAC de 8,94 %, portée par l'élargissement de l'accès aux soins de santé, le vieillissement démographique et la hausse de la participation sportive.

Comment les semelles intelligentes transforment-elles la prise en charge de la fasciite plantaire ?

Les semelles de détection de pression activées par l'IA fournissent des analyses de marche en temps réel, améliorant l'observance du traitement et permettant des parcours de téléréhabilitation.

Dernière mise à jour de la page le: