Taille et Part du Marché de la Santé Animale d'Élevage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.77 Milliards de dollars |

| Taille du Marché (2031) | 31.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

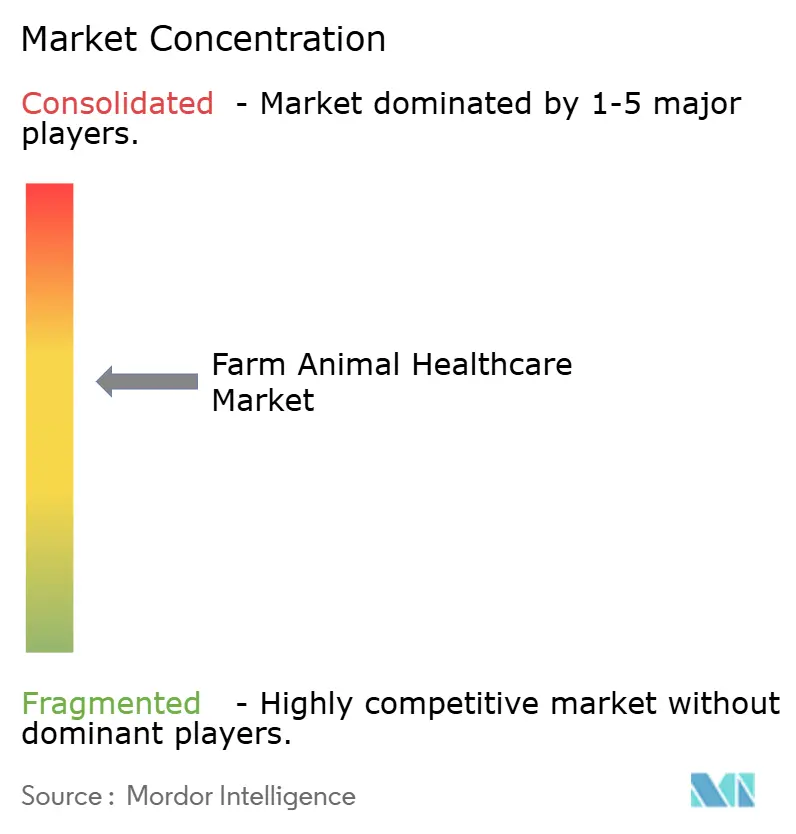

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Santé Animale d'Élevage par Mordor Intelligence

La taille du marché de la santé animale d'élevage était évaluée à 23,58 milliards USD en 2025 et devrait croître de 24,77 milliards USD en 2026 pour atteindre 31,69 milliards USD d'ici 2031, à un TCAC de 5,06 % durant la période de prévision (2026-2031). Cette expansion reflète l'orientation décisive vers les biologiques préventifs, l'utilisation plus large des plateformes de surveillance des maladies basées sur l'IA, ainsi que des règles de bien-être plus strictes qui limitent l'antibiothérapie systématique au profit des programmes de vaccination. L'adoption rapide des outils d'élevage de précision, la hausse de la demande en protéines dans les économies émergentes et les efforts réglementaires concertés contre les épidémies zoonotiques renforcent davantage les perspectives de croissance. La dynamique concurrentielle dépend désormais de la capacité des fabricants à intégrer le diagnostic à la thérapeutique et à fournir des vaccins spécifiques à chaque région qui satisfont aux normes de conformité renforcées. Dans le même temps, les risques liés aux médicaments contrefaits, les lacunes dans les effectifs vétérinaires et le manque d'harmonisation réglementaire dans les pays à revenus faibles et intermédiaires tempèrent l'élan global.

Points Clés du Rapport

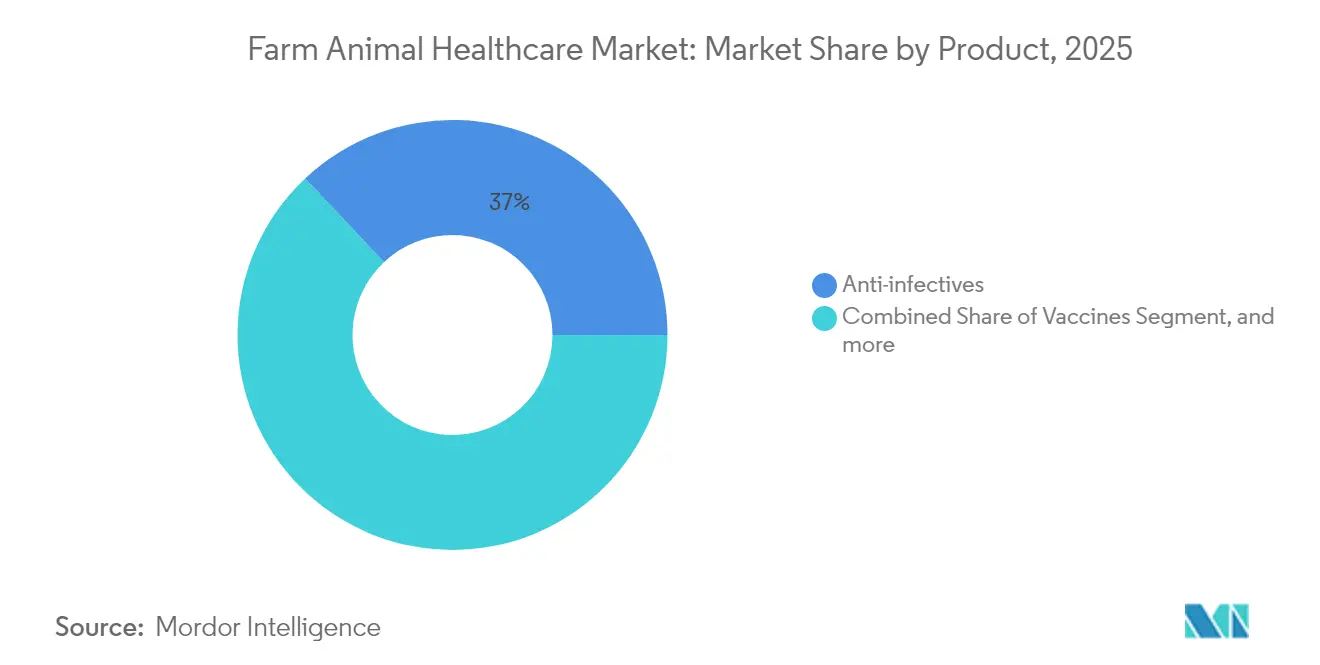

- Par catégorie de produit, les anti-infectieux ont dominé avec 37,02 % de la part du marché de la santé animale d'élevage en 2025, tandis que les vaccins progressent à un TCAC de 7,31 % jusqu'en 2031.

- Par type d'animal, la volaille a capté 38,10 % des revenus en 2025, tandis que le segment des bovins affiche le TCAC le plus rapide à 6,61 % jusqu'en 2031.

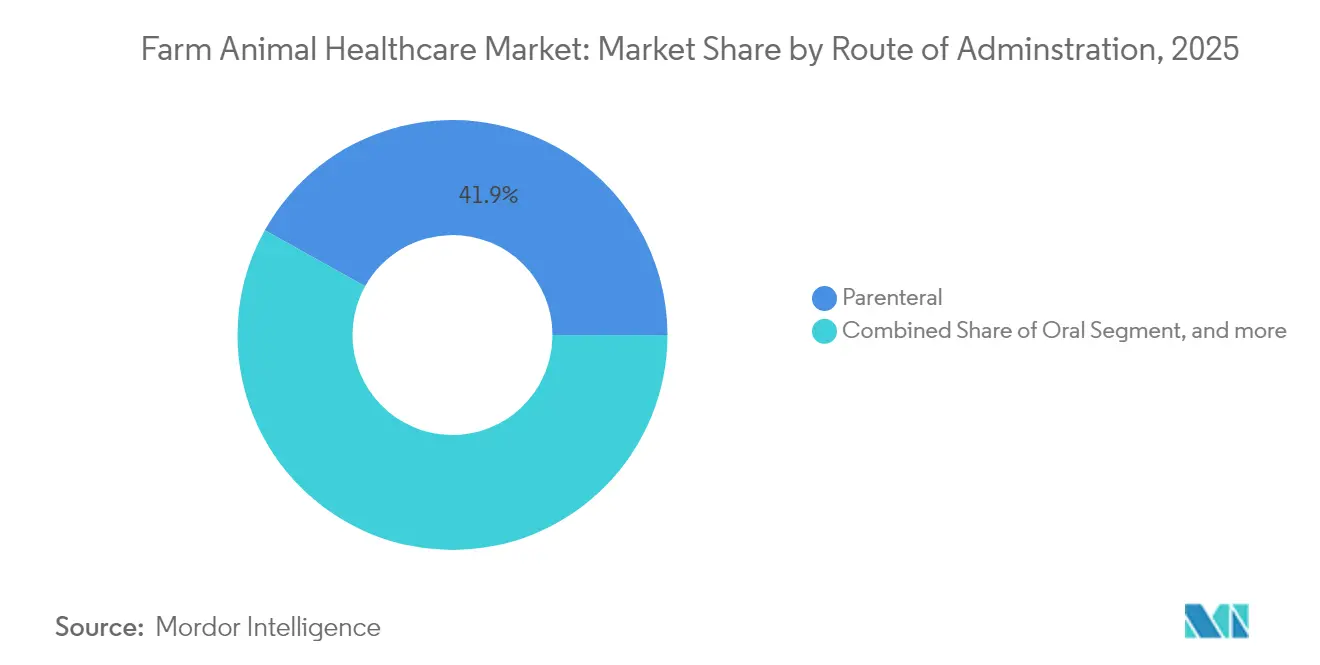

- Par voie d'administration, les produits parentéraux ont représenté 41,90 % des revenus en 2025, et les formulations topiques progressent à un TCAC de 7,19 % jusqu'en 2031.

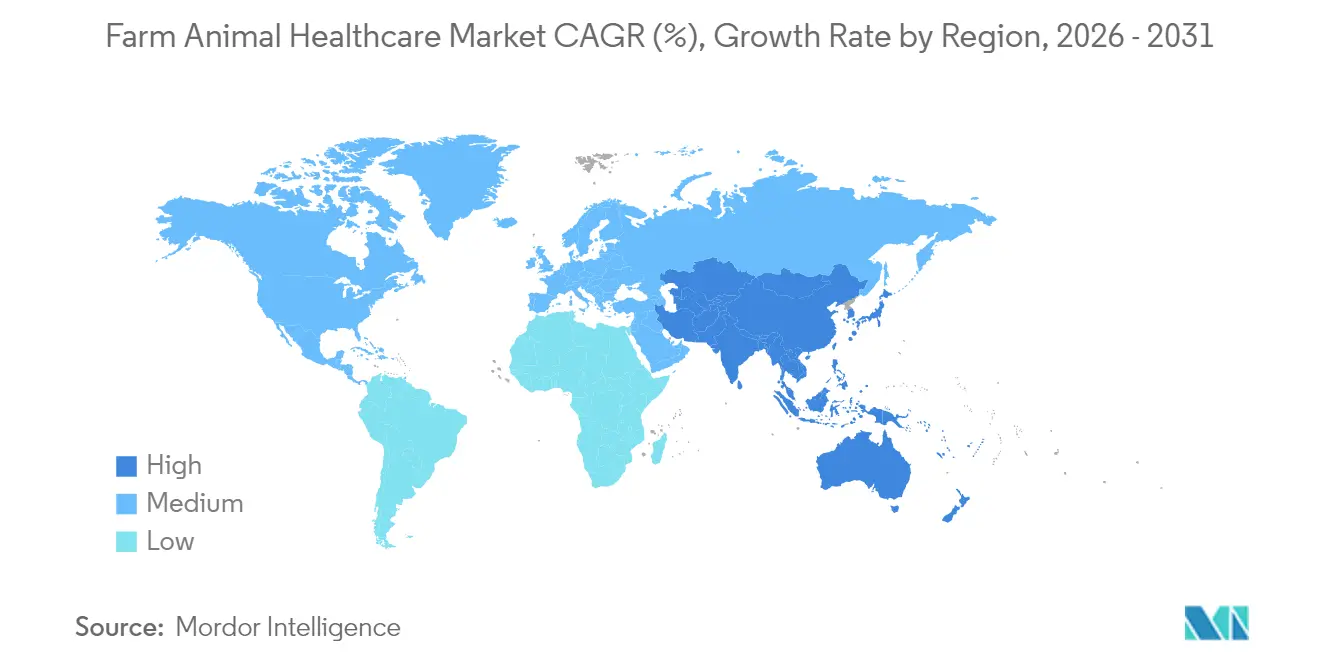

- Par géographie, l'Amérique du Nord a représenté 42,70 % des revenus en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 6,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché de la Santé Animale d'Élevage

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | Impact (%) sur les Prévisions du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Technologies Avancées Accélérant le Diagnostic à la Ferme | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Mandats Gouvernementaux et de Bien-Être Animal en matière de Vaccination | +0.9% | Mondial, plus fort dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Menace Croissante des Zoonoses Émergentes | +0.8% | Mondial, avec des foyers en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Transition vers les Biologiques Préventifs et les Plans de Santé Intégrés | +1.1% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Plateformes de Surveillance des Maladies en Temps Réel Basées sur l'IA | +0.7% | Amérique du Nord, UE, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissements en Sous-Traitance de Développement et Fabrication (CDMO) de Vaccins Autogènes dans les Marchés Émergents | +0.5% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Technologies Avancées Accélérant le Diagnostic à la Ferme

Les unités PCR portables et les biocapteurs sur smartphone permettent désormais la détection d'agents pathogènes en étable en quelques minutes, réduisant le temps de réponse aux épidémies de 72 heures à moins de 12 heures dans des systèmes tels que la plateforme KAHIS de Corée[1]Ministère de l'Agriculture de Corée, "Performance Annuelle du KAHIS," moa.go.kr. Un diagnostic plus rapide favorise un traitement opportun, réduit les pertes et stimule la demande d'appareils connectés s'intégrant parfaitement aux logiciels de gestion de troupeaux. L'adoption est la plus marquée en Amérique du Nord et en Europe occidentale, où les budgets d'investissement et la couverture haut débit sont solides. Les fabricants d'appareils bénéficient de revenus récurrents grâce aux cartouches de réactifs et aux services d'abonnement aux données. Le déploiement plus large dans les régions éloignées dépend du matériel abordable et d'une logistique de chaîne du froid robuste pour les kits de test.

Mandats Gouvernementaux et de Bien-Être Animal en matière de Vaccination

Le programme de l'Union Européenne contre la Peste Porcine Africaine et le Plan National d'Amélioration de la Volaille du Département de l'Agriculture des États-Unis (USDA) obligent les exploitations commerciales à suivre des calendriers d'immunisation stricts[2]EFSA, "Mesures de Contrôle de la Peste Porcine Africaine," efsa.europa.eu. Ces règles créent une demande stable en vaccins, favorisent les entreprises dotées d'une expertise en conformité réglementaire et élèvent les barrières à l'entrée pour les fournisseurs génériques. Les programmes obligatoires stimulent également l'investissement dans l'infrastructure de la chaîne du froid et dans l'équipement de vaccination en masse automatisé. Les économies émergentes adoptent ces politiques pour obtenir des certifications d'exportation, élargissant davantage le marché de la santé animale d'élevage. Cependant, les petits exploitants font face à des coûts opérationnels plus élevés et ont besoin de subventions ou de modèles coopératifs pour se conformer.

Menace Croissante des Zoonoses Émergentes

Le changement climatique et l'empiétement sur les habitats accroissent le risque de transmission, 75 % des nouvelles maladies infectieuses étant d'origine animale et coûtant plus de 20 milliards USD par an[3]OMSA, "Perspectives sur les Maladies Émergentes," woah.org. Les récentes vagues d'influenza aviaire hautement pathogène (IAHP) en Amérique du Nord et en Europe soulignent la vulnérabilité des systèmes de production intensive. En conséquence, les gouvernements subventionnent des stocks de vaccins à réponse rapide et poussent au développement de biologiques à large spectre. Les fabricants dotés de plateformes ARNm ou vectorielles flexibles peuvent se reformuler rapidement, obtenant un avantage marginal. Les assureurs lient de plus en plus les primes de police au statut vaccinal des exploitations, renforçant le pivot du traitement à la prévention.

Transition vers les Biologiques Préventifs et les Plans de Santé Intégrés

Les règles de la Directive Vétérinaire sur l'Alimentation (VFD) du Département de l'Agriculture des États-Unis (USDA) limitant l'utilisation des antibiotiques ont accéléré l'investissement dans les vaccins, les probiotiques et les programmes de biosécurité. Les producteurs achètent désormais des contrats de service pluriannuels qui associent les immunisations, les plans nutritionnels et les audits environnementaux. Le modèle groupé favorise les relations à long terme entre fabricants, vétérinaires et agriculteurs, augmentant les coûts de changement. Les entreprises disposant de larges portefeuilles et d'équipes de soutien de terrain dominent, tandis que les spécialistes de produits uniques cherchent des partenariats ou des indications de niche. Les programmes intégrés génèrent également des données du monde réel précieuses qui alimentent les moteurs d'IA pour l'analyse prédictive.

Analyse de l'Impact des Freins*

| Frein | Impact (%) sur les Prévisions du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Médicaments Contrefaits et de Qualité Inférieure | -0.6% | Mondial, concentré en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Coûts Croissants des Services Vétérinaires et des Tests | -0.4% | Mondial, plus aigu sur les marchés développés | Moyen terme (2-4 ans) |

| Pénurie Aiguë de Vétérinaires Ruraux suite au GFI-263 de la FDA des États-Unis | -0.3% | Amérique du Nord, se propageant à d'autres régions | Long terme (≥ 4 ans) |

| Harmonisation Réglementaire Fragmentée dans les Pays à Revenus Faibles et Intermédiaires (PRFI) | -0.2% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Médicaments Contrefaits et de Qualité Inférieure

Les produits de qualité inférieure représentent 10 à 15 % de l'approvisionnement vétérinaire mondial, érodant la confiance des agriculteurs et favorisant la résistance aux antimicrobiens. Des opérations répressives, telles qu'une saisie de vaccins d'une valeur de 2,4 millions USD au Texas, mettent en évidence l'ampleur du commerce illicite. Les entreprises légitimes doivent investir dans la sérialisation, la traçabilité par chaîne de blocs et les campagnes d'éducation, ce qui augmente les coûts d'exploitation. Les marchés émergents en subissent le plus les conséquences en raison d'une surveillance limitée et de frontières poreuses, ce qui ralentit l'entrée sur le marché légitime et empêche le marché de la santé animale d'élevage d'atteindre son plein potentiel.

Coûts Croissants des Services Vétérinaires et des Tests

Les honoraires vétérinaires moyens ont augmenté de 8,3 % par an de 2020 à 2024, dépassant les prix à la ferme et comprimant les marges des petites exploitations. Les diagnostics moléculaires coûtent jusqu'à cinq fois plus cher que les méthodes de culture, mais sont de plus en plus exigés pour les certifications commerciales. Les coûts élevés stimulent la demande de kits de test à domicile et de téléconsultation, mais ils contraignent également certains producteurs à renoncer aux interventions recommandées, limitant la croissance des revenus pour les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Vaccins Conduisent la Révolution des Biologiques

Le TCAC de 7,31 % du segment des vaccins jusqu'en 2031 souligne une transition décisive vers la prévention alors que les anti-infectieux, malgré une avance de revenus de 37,02 % en 2025, font face à des pressions liées à la gestion des antibiotiques. Les gains en taille du marché de la santé animale d'élevage proviennent des plateformes ARNm, des nouveaux adjuvants et des systèmes de délivrance automatisés qui réduisent les coûts de main-d'œuvre. Les fabricants tirent parti d'une tarification premium sur les biologiques différenciés, compensant les marges perdues au profit des antibiotiques génériques. Les antiparasitaires maintiennent une croissance stable alors que l'extension des zones de répartition des vecteurs menace les troupeaux de pâturage, tandis que les additifs médicamenteux pour l'alimentation animale font face à des règles de résidus plus strictes qui réduisent la demande.

Les vaccins autogènes se développent rapidement au sein du portefeuille de vaccins plus large. Les installations au Brésil et en Australie raccourcissent les chaînes d'approvisionnement et personnalisent les antigènes selon les agents pathogènes spécifiques aux exploitations, améliorant l'efficacité et imposant des prix plus élevés. Les anti-infectieux pivotent vers des formulations combinées et des injectables à libération prolongée pour maintenir la différenciation. Les fabricants de diagnostics s'associent avec des fournisseurs de biologiques pour proposer des packages de santé du troupeau, renforçant davantage la pénétration du marché de la santé animale d'élevage.

Par Type d'Animal : Le Segment des Bovins s'Accélère Malgré la Dominance de la Volaille

La volaille a maintenu une part de revenus de 38,10 % en 2025, les systèmes intensifs de poulets de chair et de poules pondeuses standardisant les protocoles de vaccination et de biosécurité. Le segment des bovins, cependant, mène la croissance future à un TCAC de 6,61 %, porté par la consolidation laitière et les outils d'agriculture de précision qui détectent précocement les mastites ou les poussées respiratoires. La taille du marché de la santé animale d'élevage pour les produits bovins devrait se développer à mesure que les capteurs portables et l'analyse par IA permettent un dosage ciblé et optimisent les performances reproductives.

Les producteurs porcins font face aux risques persistants de la Peste Porcine Africaine, orientant les investissements vers une biosécurité robuste et des vaccins multivalents. La santé ovine et caprine reste une niche, bien que les produits de contrôle ciblé des parasites trouvent un écho dans les régions arides. Les technologies de transfert issues de l'aquaculture attirent l'attention à mesure que les agriculteurs terrestres se diversifient, élargissant le marché de la santé animale d'élevage au-delà des espèces terrestres.

Par Voie d'Administration : L'Innovation Topique Défie la Dominance Parentérale

Les produits parentéraux ont représenté 41,90 % des revenus en 2025, les injectables demeurant la référence absolue pour les vaccins et les thérapeutiques critiques. Les formulations topiques, cependant, progressent à un TCAC de 7,19 % à mesure que les solutions pour-on et les patchs à micro-aiguilles délivrent des antiparasitaires à longue durée d'action sans provoquer de lésions au site d'injection. La part du marché de la santé animale d'élevage pour les solutions topiques augmentera à mesure que les pénuries de main-d'œuvre s'intensifient et que les certifications de bien-être accordent la priorité aux traitements à faible stress.

Les thérapies orales font face à des contrôles plus stricts, mais les probiotiques et les prébiotiques conservent leur attrait comme alternatives aux antibiotiques. Les dispositifs implantables et d'inhalation sont des technologies en phase précoce promettant un dosage précis et des résidus minimaux, positionnant les innovateurs pour une future disruption du marché de la santé animale d'élevage.

Par Canal de Distribution : La Transformation Numérique Remodèle les Réseaux Traditionnels

Les hôpitaux vétérinaires dominent encore, mais le commerce électronique en vente directe à la ferme progresse rapidement, réduisant les coûts d'approvisionnement et offrant un réapprovisionnement par abonnement. Les grands intégrateurs négocient des tarifs en volume et privilégient les fournisseurs qui proposent des tableaux de bord de données et un support à distance. Les pharmacies prospèrent dans les zones péri-urbaines, mais les ventes directes à la ferme dépassent tous les canaux parce que les fabricants associent les produits à des contrats de service comprenant une formation sur site. Cette évolution élève les barrières du marché de la santé animale d'élevage pour les entreprises ne disposant pas d'infrastructures numériques ou d'équipes de terrain.

Les initiatives d'intégrité de la chaîne d'approvisionnement, telles que la traçabilité par chaîne de blocs, renforcent les distributeurs de confiance tout en réduisant les opérateurs du marché gris. Les audits réglementaires scrutent désormais les enregistrements de température, faisant de la conformité à la chaîne du froid un facteur de différenciation concurrentiel dans l'ensemble du secteur de la santé animale d'élevage.

Analyse Géographique

L'Amérique du Nord, détenant 42,70 % des revenus en 2025, bénéficie de solides écosystèmes de R&D, d'un remboursement établi pour les services vétérinaires et d'une adoption précoce de la surveillance basée sur l'IA. Les pénuries persistantes de vétérinaires ruraux, cependant, menacent la couverture des services et pourraient tempérer la croissance du marché de la santé animale d'élevage dans les comtés frontaliers. Des programmes fédéraux de remise de prêts et des initiatives de cliniques mobiles visent à combler le déficit.

L'Asie-Pacifique mène la croissance avec un TCAC de 6,39 % jusqu'en 2031, la Chine modernisant ses méga-élevages et l'Inde développant ses coopératives laitières. Les réformes réglementaires qui rationalisent les examens de dossiers et reconnaissent les certificats internationaux de Bonnes Pratiques de Fabrication (BPF) améliorent les délais d'entrée sur le marché. Pourtant, la diversité des langues et les règles de biosécurité non uniformes continuent de compliquer les stratégies de commercialisation.

L'Europe maintient des gains modérés sous une législation stricte sur le bien-être animal et des mandats de vaccination complets. Les producteurs investissent dans des biologiques et diagnostics de premier choix pour satisfaire les tolérances en résidus des marchés d'exportation. Les États membres de l'Est allouent les fonds de relance de l'UE à la modernisation de la logistique de la chaîne du froid, élargissant l'accès au marché de la santé animale d'élevage.

L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique représentent des marchés à fort potentiel en phase précoce. Le Brésil et l'Argentine déploient une capacité de production de vaccins autogènes ciblant les souches endémiques, tandis que les États du Golfe investissent dans des programmes de sécurité alimentaire incluant des projets laitiers et avicoles à grande échelle. Les contraintes de capacité réglementaire et l'infiltration de produits contrefaits demeurent des obstacles, mais l'harmonisation progressive au sein des blocs commerciaux tels que le Mercosur offre une voie plus claire pour l'expansion du marché de la santé animale d'élevage.

Paysage réglementaire

La réglementation se durcit autour de la gestion responsable des antimicrobiens, de la conformité en matière de bien-être animal et de la traçabilité, ce qui redéfinit la manière dont les médicaments destinés aux animaux d'élevage sont autorisés, étiquetés et utilisés. Dans l'Union européenne, le règlement (UE) 2019/6 relatif aux médicaments vétérinaires continue d'ancrer l'autorisation de mise sur le marché et les contrôles d'approvisionnement, et le règlement d'exécution (UE) 2025/2091 de la Commission fixe les exigences de BPF vétérinaires. L'Agence européenne des médicaments a également demandé aux titulaires d'autorisation de mise sur le marché d'aligner les informations sur les produits avec le modèle QRD v9.1 avant le 29 janvier 2027, relevant ainsi le niveau de conformité pour l'étiquetage et les mises à jour du cycle de vie dans l'ensemble des États membres.

Sur les principaux marchés nationaux, les règles de lutte contre les maladies et de mouvement sont de plus en plus liées au statut de surveillance et aux plans de santé au niveau des exploitations. Aux États-Unis, l'USDA APHIS a mis à jour en avril 2026 les directives relatives au mouvement interétatique des vaches laitières en lactation dans le cadre de la National Milk Testing Strategy, supprimant certaines exigences de test pour les animaux provenant d'États bénéficiant du statut d'État non affecté, tandis que les exigences de traçabilité des maladies animales pour les bovins et les bisons restent régies par le 9 CFR Part 86. Au Royaume-Uni, le Defra a ouvert en février 2026 une consultation sur des propositions obligatoires dans le cadre de l'Animal Health and Welfare Pathway, incluant des bilans de santé annuels pour les bovins, les ovins et les porcins ainsi que des programmes d'éradication de la BVD et du PRRS, aux côtés d'un financement Improve Animal Health and Welfare élargi en janvier 2026 qui soutient les bilans et les suivis dans plusieurs troupeaux ou cheptels.

Analyse de la chaîne de valeur

La chaîne de valeur des soins de santé des animaux d'élevage couvre les intrants amont (principes actifs, antigènes biologiques, adjuvants, emballages, matériels de chaîne du froid et réactifs de diagnostic), la fabrication (produits pharmaceutiques, vaccins y compris les lots autogènes, et diagnostics au point de soins), ainsi que la distribution en aval via les hôpitaux et cliniques vétérinaires, les pharmacies et drogueries, le commerce électronique et les modèles de vente directe à la ferme soutenus par des équipes de service sur le terrain. Les utilisateurs finaux comprennent les exploitations avicoles et porcines intégrées, les producteurs laitiers et bovins, et les petits exploitants, les vétérinaires, les paraprofessionnels vétérinaires et les agents communautaires de santé animale influençant la sélection des produits, les protocoles d'administration et la documentation de conformité.

Les points de blocage se concentrent de plus en plus sur l'intégrité de la chaîne du froid, le contrôle du risque de contrefaçon et la volatilité des intrants ou de la logistique, qui affectent à la fois les résultats thérapeutiques et ceux liés à la nutrition. Les perturbations d'approvisionnement ont notamment inclus des ruptures de stock intermittentes de vaccins (par exemple, Nobilis ND Clone 30) et des pénuries d'intrants clés pour additifs alimentaires tels que la méthionine et l'acide formique, liées à la disponibilité du méthanol et aux risques de transit via le détroit d'Hormuz. Les organismes de gouvernance et de normalisation tels que l'OMSA, le VICH, le Codex Alimentarius et le cadre SPS de l'OMC façonnent les limites de résidus, l'harmonisation des dossiers et les procédures de certification commerciale, tandis que les systèmes de surveillance numérique et les outils de traçabilité deviennent de plus en plus centraux à mesure que les exploitations et les fournisseurs alignent leurs programmes de santé sur les règles de mouvement et les exigences d'exportation.

Paysage Concurrentiel

Le marché de la santé animale d'élevage présente une concentration modérée, les grands acteurs mondiaux tirant parti de leur échelle, de leur intégration verticale et de leurs larges portefeuilles pour conserver des avantages concurrentiels. Zoetis, Merck Animal Health et Boehringer Ingelheim complètent leurs pipelines internes par des acquisitions d'entreprises technologiques de niche pour accélérer la mise sur le marché de nouvelles plateformes de délivrance. Les leaders régionaux tels que Ceva Santé Animale et Huvepharma renforcent leurs positions grâce à des sites de vaccins autogènes qui adaptent les produits aux agents pathogènes locaux, renforçant la fidélité des clients.

La transformation numérique est le nouveau terrain de bataille. Les entreprises intègrent des capteurs IoT, des analyses d'apprentissage automatique et la traçabilité par chaîne de blocs dans des solutions de santé de bout en bout qui promettent un retour sur investissement mesurable. Les collaborations stratégiques entre développeurs de vaccins et innovateurs en diagnostics créent des offres groupées qui fidélisent les clients sur des contrats pluriannuels et augmentent les coûts de changement pour les exploitations. Les acteurs plus petits se différencient par une spécialisation approfondie ou une focalisation géographique, s'associant souvent avec des fabricants sous contrat pour compenser les désavantages d'échelle.

La rivalité concurrentielle s'intensifie autour de l'élevage de précision où le matériel, le logiciel et les biologiques convergent. Les avantages du précurseur reviennent aux entreprises qui sécurisent la couverture par brevet sur les algorithmes de traitement basés sur les données et l'interopérabilité transparente des dispositifs. L'expertise en conformité réglementaire demeure une barrière décisive ; les entreprises établies maintiennent des équipes dédiées versées dans les normes de dépôt de plus de 100 juridictions, les protégeant des challengers à évolution rapide. Néanmoins, les entrants disruptifs proposant des plateformes d'IA à faible coût ou des vaccins de biologie synthétique constituent des menaces crédibles à long terme pour les leaders établis du marché de la santé animale d'élevage.

Leaders du Secteur de la Santé Animale d'Élevage

Zoetis Inc

Ceva Animal Health

Boehringer Ingelheim GmbH

Elanco

Vetoquinol

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des espaces vierges s'ouvrent là où les biologiques préventifs, les outils d'élevage de précision et les alternatives non antibiotiques peuvent être intégrés dans des programmes auditables au niveau des exploitations. L'activité d'acquisition montre où les principaux fournisseurs placent leur accent au-delà des produits pharmaceutiques traditionnels : Zoetis a annoncé en 2026 des accords pour acquérir l'activité de génomique animale de Neogen (160 millions USD) et la plateforme de téléradiologie vétérinaire VitalRADS, visant une intégration plus étroite des outils d'évaluation des risques génétiques et des diagnostics assistés par IA dans la prise de décision à la ferme. Merck Animal Health a également annoncé en juin 2026 un accord pour acquérir TARGAN, ajoutant des capacités de biodispositifs (WingScan) pour la transformation avicole et l'efficacité de production, renforçant les stratégies groupées matériel-logiciel-biologiques.

Les opportunités s'élargissent également dans les portefeuilles de vaccins et de biologiques spécifiques aux régions, en particulier pour les systèmes de production confrontés à une pression persistante de maladies endémiques et à des contraintes d'utilisation d'antibiotiques. Ceva Animal Health a acquis Aquilon CyL S.L. en juin 2026 pour renforcer ses solutions de santé intestinale porcine, incluant un vaccin ciblant Brachyspira hyodysenteriae, et a formé la coentreprise Ceva Bussan Animal Health avec Mitsui and Co. en mai 2026 pour approfondir son accès au marché japonais. Les tendances politiques vers des règles plus prescriptives de gestion responsable des antimicrobiens et de lutte contre les maladies poussent les fabricants à combiner un étiquetage de produit conforme, une chaîne du froid fiable et une preuve d'utilisation numérique, ce qui peut soutenir des contrats à plus forte valeur avec les intégrateurs et les producteurs orientés vers l'exportation.

Développements récents du secteur

- Juillet 2026 : Zoetis a reçu l'autorisation de mise sur le marché de la Commission européenne pour Poulvac Procerta HVT-ND, élargissant son portefeuille de vaccins avicoles dans le cadre des voies d'approbation de l'UE. Le même mois, Zoetis a également annoncé un accord définitif pour acquérir VitalRADS, une plateforme de services de téléradiologie vétérinaire, renforçant ses capacités de diagnostic et d'interprétation assistée par IA qui peuvent être intégrées dans des programmes de santé de précision des troupeaux et des cheptels.

- Juin 2026 : Ceva Animal Health a acquis Aquilón CyL S.L., une entreprise espagnole de biotechnologie axée sur la santé intestinale porcine, ajoutant un vaccin ciblant Brachyspira hyodysenteriae pour la dysenterie porcine. La transaction élargit l'empreinte de Ceva en solutions biologiques en Europe et renforce la profondeur du portefeuille dans les maladies de production à fort impact où les restrictions sur les antibiotiques accroissent la demande pour des approches préventives.

- Mai 2024 : MSD Animal Health (Merck Animal Health) a annoncé que la Commission européenne a accordé l'autorisation de mise sur le marché pour le vaccin INNOVAX-ND-H5 destiné aux poulets. Cette approbation soutient le déploiement commercial de stratégies de contrôle basées sur la vaccination dans les exploitations avicoles confrontées au risque de grippe aviaire et à des exigences renforcées de gestion responsable des antimicrobiens.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché des soins de santé des animaux d'élevage couvre les revenus des produits utilisés pour prévenir, diagnostiquer et traiter les problèmes de santé chez les animaux destinés à la production alimentaire, tels qu'achetés via les canaux vétérinaires et agricoles. Cela inclut les médicaments, vaccins et diagnostics couramment utilisés qui soutiennent les résultats de santé des troupeaux et des cheptels.

Exclusions du périmètre : nous excluons les produits destinés uniquement aux animaux de compagnie, l'assurance pour animaux de compagnie et les services de toilettage, ainsi que les équipements agricoles non liés à la santé n'ayant pas de rôle de prévention ou de traitement des maladies.

Aperçu de la segmentation

- Par Produit

- Vaccins

- Antiparasitaires

- Anti-infectieux

- Additifs Médicamenteux pour l'Alimentation Animale

- Autres Produits

- Par Type d'Animal

- Bovins

- Porcins

- Volaille

- Ovins et Caprins

- Autres Types d'Animaux

- Par Voie d'Administration

- Orale

- Parentérale

- Topique

- Autres Voies d'Administration

- Par Canal de Distribution

- Hôpitaux Vétérinaires

- Cliniques Vétérinaires

- Pharmacies et Parapharmacies

- Commerce Électronique

- Vente Directe à la Ferme

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- CCG

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la constitution du bassin de demande en utilisant les populations de bétail et de volailles, les indicateurs d'intensité de production et les indicateurs de charge de morbidité, puis en cartographiant la manière dont les soins sont dispensés dans les différentes régions. Nous nous sommes appuyés sur des sources publiques et officielles, notamment la FAOSTAT pour les chiffres du bétail et de la volaille, les mises à jour de l'OMSA pour les notifications de maladies, l'USDA et Eurostat pour les séries de production et de commerce, et les sites des régulateurs agricoles et vétérinaires nationaux pour les changements de politique affectant les schémas d'utilisation.

Pour convertir l'activité en valeur de marché, nous avons vérifié de manière croisée les hypothèses de mix produits et de taux d'utilisation en utilisant des revues vétérinaires à comité de lecture, des directives de gestion responsable de la vaccination et des antimicrobiens émanant des autorités, ainsi que des rapports annuels d'entreprises, des dépôts réglementaires et des présentations aux investisseurs pour les répartitions directionnelles des revenus. Dans quelques cas, des données financières d'entreprises payantes et une base de données de brevets ont été utilisées pour confirmer les portefeuilles de produits et le rythme d'innovation. Les sources de recherche documentaire listées ici sont illustratives, et des documents publics supplémentaires ont également été utilisés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour tester les hypothèses documentaires et combler les lacunes concernant les niveaux d'utilisation réels chez les bovins, les porcins, les volailles et les petits ruminants. Nous avons échangé avec des fabricants, des distributeurs, des vétérinaires, des intégrateurs et des gestionnaires d'exploitation dans les régions APAC, EMEA et Amériques, afin que le modèle reflète les différences d'accès, de réglementation et de comportement d'achat.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 57 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le modèle central utilise une approche descendante où les populations animales et les volumes de production sont reconstruits en un bassin de demande traitée par espèce, puis traduits en valeur à l'aide de taux de traitement typiques et de fourchettes de prix par groupe de produits. Nous nous sommes concentrés sur des variables d'entrée pratiques telles que les tendances des effectifs de bétail, la pénétration de la vaccination, la saisonnalité des parasites, la pression de gestion responsable des antibiotiques, les signaux de fréquence des flambées épidémiques et les évolutions du mix des canaux entre l'achat direct à la ferme et l'achat au détail ou en clinique.

Ces totaux ont été corroborés à l'aide d'approximations ascendantes sélectives, telles que l'échantillonnage d'un ensemble de revenus de fournisseurs selon leur exposition à la santé animale, la vérification des signaux de débit des distributeurs, et la validation du prix implicite par animal traité par rapport aux retours d'entretiens. Lorsque les données étaient limitées, les lacunes ont été traitées avec des fourchettes d'adoption prudentes, puis affinées par des appels de suivi jusqu'à ce que l'utilisation implicite corresponde aux systèmes de production connus.

Pour les prévisions, une analyse de scénarios a été utilisée, soutenue par un lissage de séries courtes sur les variables stables et des perspectives convenues par des experts pour les principaux facteurs tels que l'expansion des troupeaux, les dépenses de biosécurité et les limites politiques sur certains antimicrobiens. La prévision finale est liée aux indicateurs visibles de bétail et de maladies, puis ajustée en fonction des changements attendus de mix et de tarification confirmés par les retours de terrain.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants, notamment la croissance de la production animale, l'orientation des dépenses de santé animale dans les principaux pays et les attentes de mix produits des praticiens, puis les écarts ont été examinés ligne par ligne. Si une variable d'entrée créait un saut soudain ne correspondant à aucun événement connu, comme une vague épidémique ou un changement réglementaire, l'hypothèse était réexaminée et les répondants primaires étaient recontactés pour confirmer ce qui se passe réellement sur le terrain.

Avant validation finale, le modèle et le récit ont fait l'objet de multiples révisions par les analystes afin d'harmoniser la logique de calcul, la cohérence des unités et le traitement des devises. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des flambées majeures, des actions politiques ou des perturbations tarifaires notables, et une vérification finale avant livraison est effectuée pour garder les chiffres à jour.

Comparaison du dimensionnement du marché des soins de santé des animaux d'élevage de Mordor Intelligence avec d'autres estimations publiées

Les estimations publiées pour les soins de santé des animaux d'élevage peuvent sembler différentes même lorsque le nom du sujet est identique, car chaque éditeur choisit ses propres inclusions de produits, sa couverture animale et le calendrier de ses hypothèses de prix et de devises. Les différences apparaissent également lorsque certaines études mélangent services et technologies dans le même total, tandis que d'autres s'en tiennent aux revenus de produits déclarés via les circuits d'achat vétérinaires et agricoles.

Certains chiffres externes sont plus larges par conception car ils incluent des équipements ou des solutions de gestion agricole plus larges, et peuvent appliquer une croissance des prix plus rapide sans confirmer ce qui est réellement payé dans chaque canal. Chez Mordor Intelligence, le chiffre est limité aux produits de santé animale utilisés pour les espèces d'élevage, et les totaux sont vérifiés par rapport aux signaux de demande au niveau des espèces, incluant la logique de population traitée et le mix de voies d'administration, avant que la valeur finale ne soit arrêtée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,77 milliards USD (2026) | |

| Éditeur sectoriel A | 23,51 milliards USD (2024) | Utilise une année de base antérieure et un calendrier différent pour la tarification, et regroupe également les équipements avec les produits pharmaceutiques dans certaines coupes de produits, ce qui décale le total par rapport aux dépenses de produits uniquement. |

| Cabinet de recherche B | 21,08 milliards USD (2024) | Applique un ensemble de produits plus restreint pour l'année de base et s'appuie davantage sur des fourchettes de TCAC déclarées, avec un lien moins visible avec la population traitée et le mix de canaux par espèce. |

L'écart provient principalement de ce qui est comptabilisé comme soins de santé, ainsi que de la manière dont la tarification et le mix de canaux sont traités dans l'année de base. En ancrant le total aux populations animales, à l'utilisation des traitements et de la vaccination, et à des fourchettes de prix réalistes revérifiées lors d'entretiens, l'estimation reste traçable à des étapes reproductibles et auditables.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur attendue du marché de la santé animale d'élevage en 2031 ?

Le marché de la santé animale d'élevage devrait atteindre 31,69 milliards USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide dans le domaine de la santé du bétail ?

Les vaccins progressent à un TCAC de 7,31 % à mesure que les producteurs pivotent vers les soins préventifs.

Quelle région affiche la croissance la plus rapide de la demande en santé animale ?

L'Asie-Pacifique croît à un TCAC de 6,39 % grâce à la modernisation du secteur de l'élevage et à la hausse de la consommation de protéines.

Quel défi limite le plus les services de santé animale d'élevage en milieu rural en Amérique du Nord ?

Une pénurie aiguë de vétérinaires spécialisés en grands animaux suite aux modifications d'ordonnance de la FDA limite la couverture des services.

Comment les médicaments contrefaits affectent-ils la santé animale d'élevage ?

Les produits de qualité inférieure représentent jusqu'à 15 % de l'approvisionnement, compromettant l'efficacité des traitements et favorisant la résistance aux antimicrobiens.

Dernière mise à jour de la page le: