Taille et parts du marché de la stérilisation et de la castration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 3.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

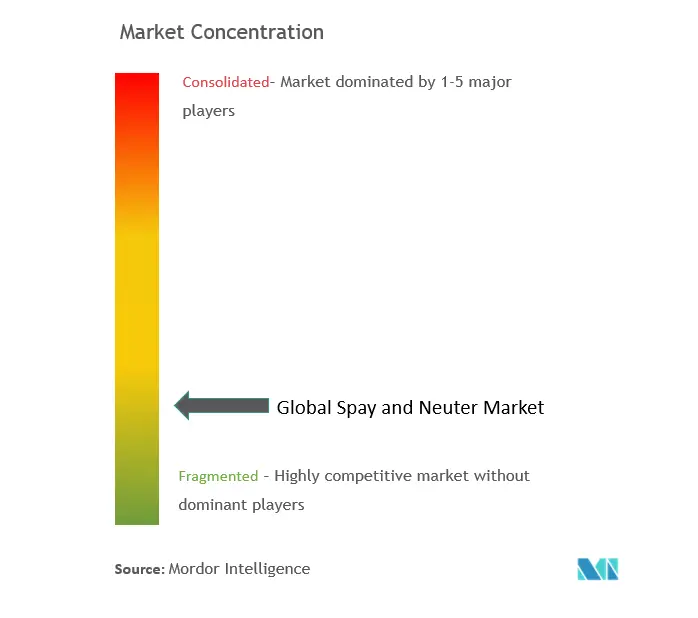

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la stérilisation et de la castration par Mordor Intelligence

La taille du marché de la stérilisation et de la castration en 2026 est estimée à 2,83 milliards USD, en progression par rapport à la valeur de 2025 de 2,70 milliards USD, avec des projections pour 2031 indiquant 3,54 milliards USD, soit une croissance à un CAGR de 4,63 % sur la période 2026-2031. La demande soutenue pour les stérilisations électives, l'essor des offres groupées de soins préventifs haut de gamme et l'adoption précoce de produits non chirurgicaux devraient maintenir le marché mondial de la stérilisation et de la castration sur une trajectoire de croissance régulière. Les tendances persistantes à l'humanisation des animaux de compagnie ont élevé la stérilisation d'une tactique de contrôle des populations à un élément central des plans de bien-être des animaux de compagnie. Les programmes de subventions publics et privés, les ordonnances municipales obligatoires et les campagnes d'ONG à grande échelle intègrent un accès abordable à la responsabilité sociale, soutenant davantage les volumes de procédures. Parallèlement, la consolidation des entreprises a accru la transparence des prix et la standardisation des protocoles, tandis que les technologies non chirurgicales naissantes promettent d'élargir l'accès dans les régions sensibles aux coûts.

Points clés du rapport

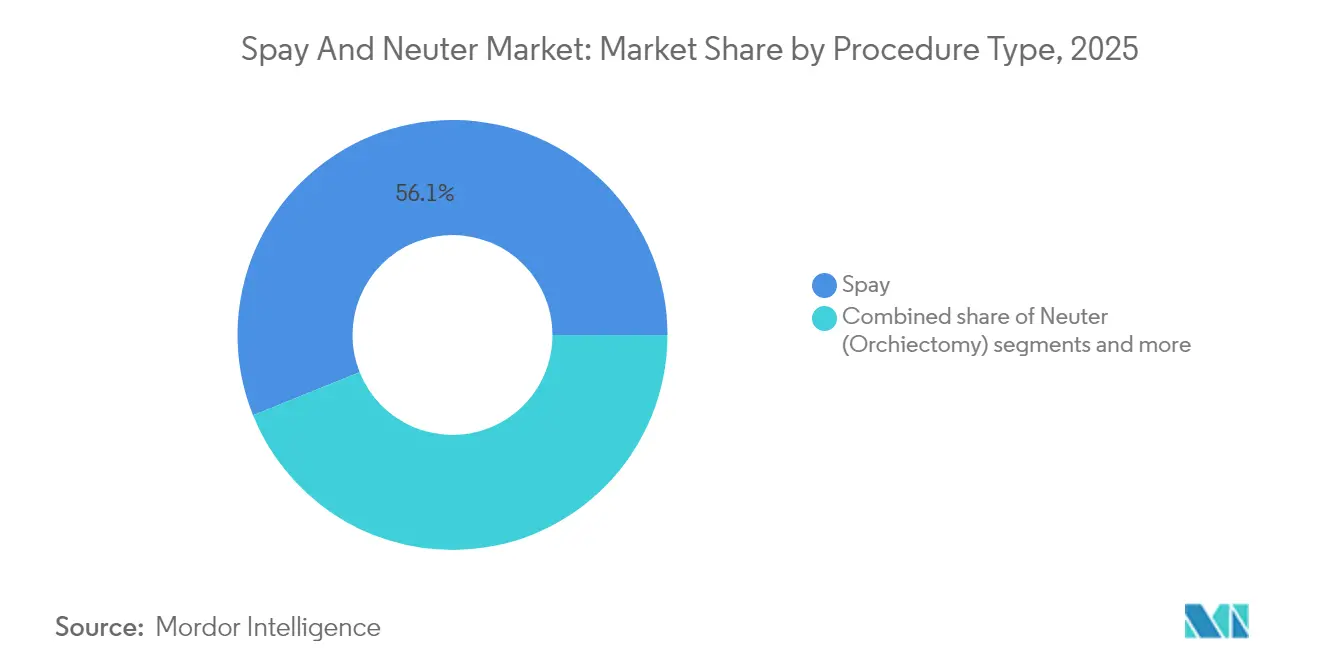

- Par type de procédure, les opérations de stérilisation représentaient 56,08 % des parts du marché de la stérilisation et de la castration en 2025 ; la stérilisation non chirurgicale devrait progresser à un CAGR de 5,30 % jusqu'en 2031.

- Par type d'animal, les chiens étaient en tête avec une part de revenus de 64,62 % de la taille du marché de la stérilisation et de la castration en 2025, tandis que les chats devraient enregistrer le CAGR le plus rapide de 6,05 % jusqu'en 2031.

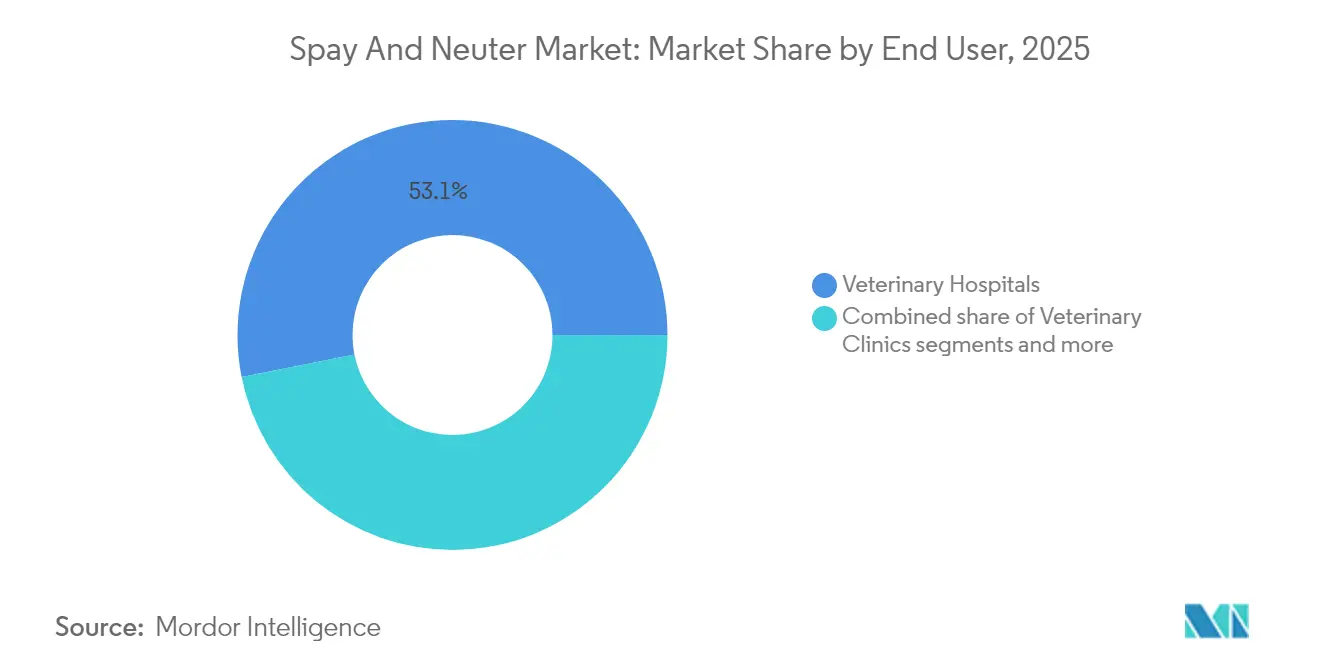

- Par utilisateur final, les hôpitaux vétérinaires détenaient 53,12 % de la taille du marché de la stérilisation et de la castration en 2025, tandis que les programmes mobiles/communautaires devraient progresser à un CAGR de 6,92 % jusqu'en 2031.

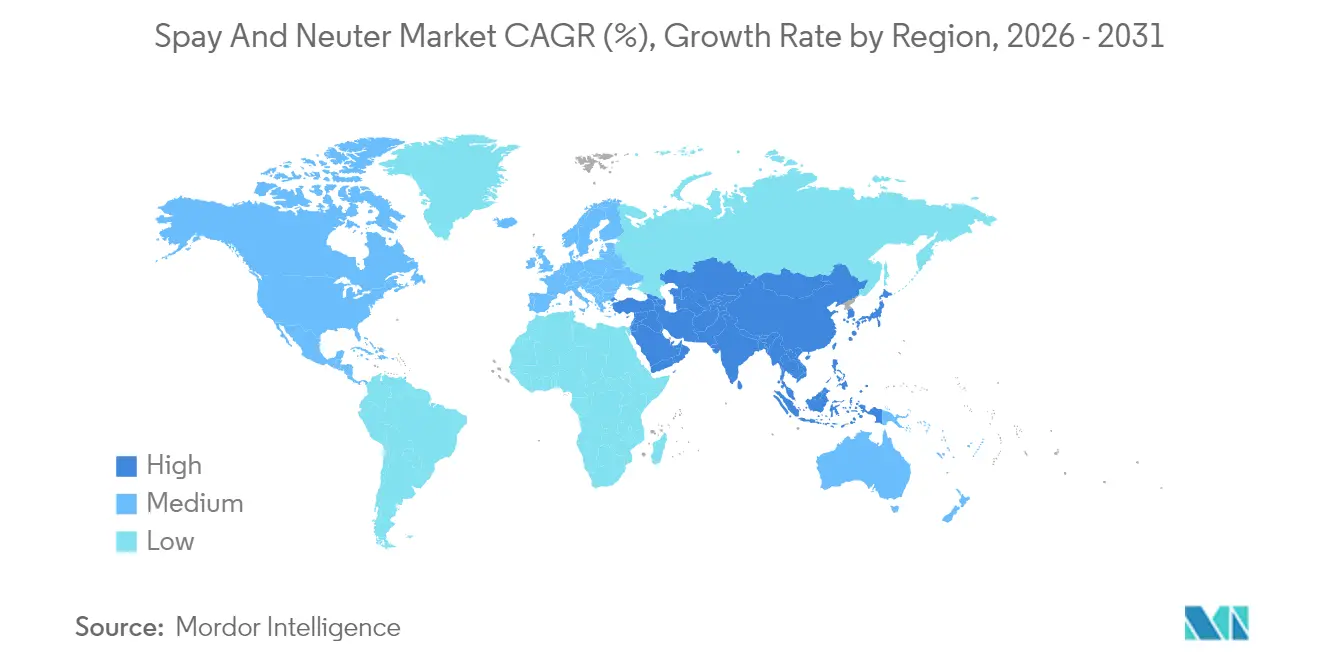

- Par géographie, l'Amérique du Nord dominait avec une part de marché de la stérilisation et de la castration de 41,74 % en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 7,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la stérilisation et de la castration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la possession d'animaux de compagnie et humanisation des animaux de compagnie | +1.2% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Campagnes de stérilisation et de castration subventionnées par les gouvernements et les ONG | +0.8% | Amérique du Nord en cœur de cible ; expansion vers l'Amérique latine | Court terme (≤ 2 ans) |

| Ordonnances municipales obligatoires de stérilisation | +0.6% | Amérique du Nord et Europe ; émergence en APAC | Long terme (≥ 4 ans) |

| Hausse des dépenses de santé vétérinaire | +1.0% | Mondial ; porté par les marchés développés | Moyen terme (2 à 4 ans) |

| Pipelines de stérilisants non chirurgicaux innovants | +0.4% | Mondial ; dépendant des approbations réglementaires | Long terme (≥ 4 ans) |

| Offres groupées de chirurgies à bas coût par les chaînes d'entreprises | +0.7% | Amérique du Nord et Europe ; expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la possession d'animaux de compagnie et humanisation des animaux de compagnie

Les jeunes ménages urbains choisissent les animaux de compagnie plutôt que les familles nombreuses, faisant de la stérilisation une étape de bien-être routinière plutôt qu'une obligation ponctuelle de santé publique. L'économie des animaux de compagnie en Chine a atteint plusieurs milliards en 2024, avec des dépenses vétérinaires représentant 28 %, tandis que la population canine en Inde a presque triplé au cours de la dernière décennie, poussant les acteurs d'entreprise à développer des réseaux de cliniques multiples. Des revenus disponibles plus élevés incitent les propriétaires à choisir des techniques laparoscopiques, la chirurgie au laser et des analgésiques à action prolongée, augmentant la valeur moyenne des factures et améliorant la rentabilité sur l'ensemble du marché de la stérilisation et de la castration.

Campagnes de stérilisation et de castration subventionnées par les gouvernements et les ONG

Les programmes de bons, les cliniques gratuites d'une journée et les unités chirurgicales itinérantes sont devenus des moteurs de volume essentiels, en particulier pour les codes postaux à faibles revenus. L'initiative #SpayTogether de Best Friends Animal Society a déployé plus de 2 millions USD de financement avec pour objectif de soutenir 50 000 chirurgies de stérilisation et de castration dans huit États américains, tandis que l'organisation a directement réalisé 20 673 procédures de stérilisation et de castration en 2024[1]. Ces initiatives génèrent également des charges de cas prévisibles qui soutiennent les investissements d'expansion des capacités par les cabinets privés.

Ordonnances municipales obligatoires de stérilisation

Trente-deux États américains exigent que les animaux adoptés en refuge soient stérilisés avant leur sortie, tandis que des comtés tels que le comté de King, dans l'État de Washington, imposent des frais de licence différenciés qui doublent pour les animaux non stérilisés. Ces lois établissent un plancher structurel sous les volumes annuels de procédures. En Europe, des mandats similaires (appliqués en Allemagne, en Espagne et dans certaines parties de l'Italie) soutiennent le débit des cliniques et ont encouragé les unités mobiles à planifier des itinéraires récurrents dans les districts suburbains et ruraux.

Hausse des dépenses de santé vétérinaire

Les dépenses moyennes des ménages en soins médicaux pour les animaux de compagnie ont dépassé 1 732 USD aux États-Unis en 2024, la stérilisation étant désormais intégrée dans des forfaits de bien-être « argent » ou « or » chez des chaînes d'entreprises telles que Banfield Pet Hospital. La tarification basée sur la valeur et les options de crédit étendues ont accru l'adoption par les clients des bilans préopératoires, de la thérapie par perfusion intraveineuse et de l'analgésie postopératoire, augmentant à la fois la valeur des tickets et la qualité perçue. Des dynamiques similaires se jouent au Royaume-Uni et en Australie, où les avenants d'assurance pour animaux de compagnie remboursent les chirurgies électives, favorisant l'adoption de procédures haut de gamme et renforçant le marché de la stérilisation et de la castration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de chirurgiens vétérinaires qualifiés (zones rurales) | -0.9% | Mondial ; aiguë dans les zones rurales d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Opposition culturelle et religieuse à la stérilisation | -0.5% | Asie-Pacifique, Moyen-Orient, régions mondiales sélectives | Long terme (≥ 4 ans) |

| Préoccupations des propriétaires concernant les complications postopératoires | -0.3% | Mondial ; plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Retard accumulé lié à la COVID-19 retardant les procédures électives | -0.4% | Mondial ; phase de rétablissement en cours | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de chirurgiens vétérinaires qualifiés (zones rurales)

Les enquêtes auprès des refuges montrent que 73 % des établissements retardent les chirurgies en raison de pénuries de vétérinaires, avec 18 648 animaux sur des listes d'attente en 2024. Les désincitations économiques et les préférences de mode de vie orientent les nouveaux diplômés vers des postes urbains, créant des « déserts vétérinaires » où les distances de déplacement augmentent les taux d'abandon des propriétaires. L'Europe signale que 78,5 % de ses zones rurales sont sous-desservies, contraignant les ONG à déployer des équipes mobiles et du tutorat à distance pour préserver les volumes de procédures[2]Source : NVA Communications, "EQT to Acquire VetPartners," nva.com.

Opposition culturelle et religieuse à la stérilisation

La population de chiens semi-détenus en Thaïlande affiche des taux de stérilisation inférieurs à 20 %, influencés par des croyances bouddhistes considérant la castration comme une interférence avec le karma. Dans les pays nordiques, une vision traditionnelle des chiens non stérilisés reste répandue, tandis que des interprétations nuancées de la jurisprudence islamique influencent les attitudes au Moyen-Orient. Ces sensibilités freinent l'adoption, obligeant les campagnes à se concentrer sur l'éducation et la conformité volontaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédure : la domination chirurgicale face à la pression de l'innovation

Les chirurgies de stérilisation représentaient 56,08 % de la taille du marché de la stérilisation et de la castration en 2025, reflétant des prix plus élevés pour les ovariohystérectomies et des temps de bloc opératoire plus longs. Les procédures de castration contribuent à un volume stable mais à des revenus par cas plus faibles, permettant aux cliniques à haut débit d'équilibrer leurs marges. Les protocoles chirurgicaux sont standardisés dans les chaînes d'entreprises, permettant une gestion prévisible des stocks et une qualité constante sur le marché de la stérilisation et de la castration.

Les alternatives non chirurgicales représentent une part faible mais en croissance rapide, portée par les implants Suprelorin qui offrent 6 à 12 mois d'infertilité réversible avec une efficacité de 99 % dans les essais sur le terrain. Les innovations en cours dans les vaccins immunocontraceptifs promettent des solutions en une seule visite, séduisantes pour les propriétaires préoccupés par les risques anesthésiques. À mesure que ces options se développent, la domination chirurgicale pourrait s'éroder, incitant les cabinets à diversifier leurs offres de services et à recycler leur personnel — pourtant, le marché de la stérilisation et de la castration devrait maintenir les services chirurgicaux en son cœur jusqu'en 2031.

Par type d'animal : leadership canin avec accélération de la croissance féline

Les chiens détenaient 64,62 % des revenus globaux en 2025, reflétant une taille corporelle plus grande, des doses d'anesthésie plus élevées et la préférence des propriétaires pour des améliorations groupées telles que l'incision au laser et la gestion prolongée de la douleur. Les stérilisations de grandes races peuvent coûter 2,2 fois plus qu'une ovariohystérectomie féline, ancrant les marges pour les hôpitaux à service complet et les chaînes spécialisées.

Les chats, cependant, devraient croître à un CAGR de 6,05 %, soutenus par des subventions municipales pour les programmes TNR (piégeage, stérilisation, relâcher) qui financent des journées de stérilisation à haut volume et par la hausse des taux d'adoption urbaine de chats de compagnie dans les villes d'Asie-Pacifique. Des conceptions de pièges améliorées, des protocoles d'anesthésie adaptés aux chats errants et des packs de sutures à prix groupés compriment collectivement les coûts, maintenant la compétitivité du marché de la stérilisation et de la castration pour les refuges et les ONG.

Par utilisateur final : la domination hospitalière mise au défi par l'innovation mobile

Les hôpitaux vétérinaires représentaient 53,12 % des revenus de 2025, s'appuyant sur des équipes multidisciplinaires, des plateaux de diagnostic avancés et des pharmacies internes pour offrir des expériences intégrées au sein du secteur de la stérilisation et de la castration. Les opérateurs d'entreprise négocient des contrats nationaux de médicaments, déploient des ressources humaines centralisées et gèrent une planification par centre d'appels qui améliore les taux d'utilisation.

Les programmes mobiles/communautaires, en expansion à un CAGR de 6,92 %, comblent directement les lacunes d'accès. Le van de Best Friends pour la Nation Navajo, équipé de deux tables chirurgicales et d'un autoclave, a réalisé 3 000 procédures lors de sa première année, réduisant le temps de déplacement des propriétaires de 80 %. Les municipalités et les ONG cofinancent de plus en plus d'unités similaires, amenant le marché de la stérilisation et de la castration dans des parkings, des salles communautaires et des terres tribales autrement dépourvues de soins.

Analyse géographique

L'Amérique du Nord a conservé 41,74 % des revenus mondiaux en 2025, renforcée par des exigences uniformes de stérilisation en refuge dans 32 États et une empreinte étendue de cliniques d'entreprise. Les plus de 3 000 sites de Mars Petcare dans les réseaux Banfield et VCA ont standardisé les protocoles de gestion de la douleur postopératoire et élargi les options de financement, accélérant l'adoption des offres haut de gamme. Les programmes de bons public-privé au Texas et en Californie soutiennent davantage les volumes de procédures auprès des populations sensibles aux prix.

L'Asie-Pacifique enregistre le CAGR le plus élevé de 7,86 %, attribué à la hausse de la possession par la classe moyenne et aux incitations gouvernementales pour réduire les populations errantes. Les inscriptions dans les écoles vétérinaires en Chine ont presque doublé depuis 2020, mais l'offre reste en deçà de la demande, faisant monter les prix des procédures et maintenant une forte rentabilité pour les premiers entrants. En Inde, la participation de Mars Inc. dans Crown Veterinary Services canalise des capitaux vers des blocs chirurgicaux modernes et des stages structurés, élevant les normes cliniques et faisant progresser le marché de la stérilisation et de la castration.

L'Europe maintient une adoption mature soutenue par une législation bien ancrée sur le bien-être animal, bien que la croissance des procédures soit progressive. La loi fédérale allemande exigeant la stérilisation en refuge avant l'adoption stabilise la demande, tandis que la stratégie « Une seule santé » de l'Espagne regroupe les subventions à la stérilisation avec les campagnes de vaccination antirabique, assurant un débit régulier des cliniques. L'Amérique latine et le Moyen-Orient/Afrique affichent des progrès mitigés ; des centres urbains tels que São Paulo et Johannesburg mettent en œuvre des programmes de bons, mais la pénétration rurale reste modeste en raison de pénuries de cliniciens et de réticences culturelles.

Paysage concurrentiel

Le marché de la stérilisation et de la castration affiche une concentration modérée : les cinq premières chaînes d'entreprises contrôlent environ la moitié des revenus des animaux de compagnie aux États-Unis. La fusion en cours de Mission Veterinary Partners avec Southern Veterinary Partners créera une entité de 730 hôpitaux, amplifiant le pouvoir d'achat et la portée de l'analyse de données. Mars Petcare conserve la tête avec environ 45 % des parts des points de vente d'entreprise aux États-Unis, intégrant les soins primaires, spécialisés et diagnostiques sur les plateformes Banfield, BluePearl et VCA.

La propriété par capital-investissement alimente l'activité de regroupement en Europe et en Océanie. L'acquisition par EQT des 267 cliniques de VetPartners en Australie et en Nouvelle-Zélande affecte des capitaux aux équipements d'imagerie et à la formation du personnel, renforçant les capacités concurrentielles[2]Best Friends Animal Society. "Financement de stimulation pour la stérilisation et la castration." 1er mai 2025. bestfriends.org . Les nouveaux entrants exploitent les espaces géographiques blancs : l'organisation à but non lucratif Emancipet se développe via des cliniques urbaines à faibles frais, tandis que des startups de télé-planification mettent en relation des chirurgiens à temps partiel avec des refuges ruraux lors des journées chirurgicales, réduisant les délais d'attente. Les acteurs pharmaceutiques sont également actifs : l'acquisition par Boehringer Ingelheim de Saiba Animal Health signale l'intention d'intégrer des vaccins thérapeutiques dans des offres de bien-être plus larges, ouvrant potentiellement des canaux de vente croisée au sein des chaînes hospitalières.

Leaders du secteur de la stérilisation et de la castration

Companions Spay & Neuter

Petco Animal Supplies, Inc.

Naoi Animal Hospital

Houston Humane Society

East Valley Veterinary Clinics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : des scientifiques chiliens ont dévoilé un vaccin de castration réversible pour les chiens, annonçant un potentiel changement de paradigme vers une stérilisation en une seule visite et à faible risque

- Décembre 2024 : Mars Inc. a acquis une participation stratégique dans Crown Veterinary Services, basée en Inde, pour développer les capacités cliniques et les programmes de formation face à la forte croissance de la possession d'animaux de compagnie

Portée du rapport mondial sur le marché de la stérilisation et de la castration

Selon la portée de ce rapport, la stérilisation et la castration sont des techniques de contrôle des naissances pour les animaux de compagnie mâles et femelles, qui contribuent également à prolonger leur cycle de vie.

Le marché de la stérilisation et de la castration est segmenté par espèce, prestataires et géographie. Par espèce, le marché est segmenté en chiens, chats et autres. Par prestataires, le marché est segmenté en hôpitaux vétérinaires et cliniques vétérinaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Stérilisation (ovariohystérectomie) |

| Castration (orchidectomie) |

| Stérilisation non chirurgicale |

| Chiens |

| Chats |

| Autres animaux de compagnie |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Refuges pour animaux et ONG |

| Programmes mobiles / communautaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| APAC | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'APAC | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de procédure | Stérilisation (ovariohystérectomie) | |

| Castration (orchidectomie) | ||

| Stérilisation non chirurgicale | ||

| Par type d'animal | Chiens | |

| Chats | ||

| Autres animaux de compagnie | ||

| Par utilisateur final | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Refuges pour animaux et ONG | ||

| Programmes mobiles / communautaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| APAC | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale du marché de la stérilisation et de la castration en 2026 ?

La taille du marché de la stérilisation et de la castration est évaluée à 2,83 milliards USD en 2026 et devrait atteindre 3,54 milliards USD d'ici 2031.

Quelle région détient la plus grande part du marché de la stérilisation et de la castration ?

L'Amérique du Nord est en tête avec une part de marché de 41,74 % grâce à une législation mature et à des réseaux de cliniques denses.

Quel type de procédure connaît la croissance la plus rapide jusqu'en 2031 ?

La stérilisation non chirurgicale enregistre le CAGR le plus élevé de 5,30 %, portée par les implants et les vaccins en cours de développement.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

La croissance rapide de la possession d'animaux de compagnie, la hausse des revenus disponibles et les nouveaux investissements vétérinaires propulsent un CAGR de 7,86 % jusqu'en 2031.

Dernière mise à jour de la page le: