Taille et part du marché mondial des cathéters angiographiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

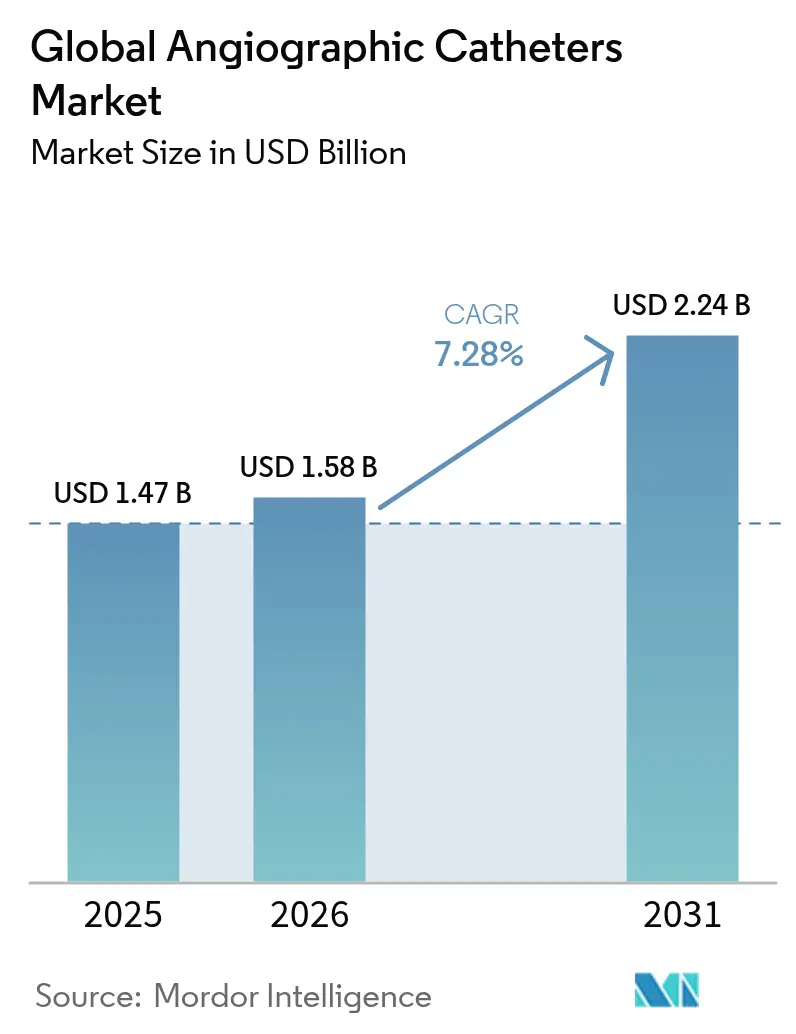

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des cathéters angiographiques par Mordor Intelligence

La taille du marché des cathéters angiographiques était évaluée à 1,47 milliard USD en 2025 et devrait croître de 1,58 milliard USD en 2026 pour atteindre 2,24 milliards USD d'ici 2031, à un CAGR de 7,28 % au cours de la période de prévision (2026-2031). Cette croissance reflète la prévalence croissante des maladies cardiovasculaires (MCV), l'innovation rapide en matière de dispositifs et la migration continue des procédures percutanées vers les établissements ambulatoires. Une population vieillissante présentant des comorbidités complexes soutient un volume procédural stable, tandis que les réformes du remboursement encouragent les hôpitaux et les établissements ambulatoires à adopter des solutions mini-invasives qui raccourcissent les séjours et réduisent les coûts globaux. Les avancées en science des matériaux — notamment les mélanges Nylon & Pebax — améliorent le contrôle du couple et la résistance au vrillage, permettant des interventions complexes par des points d'accès plus petits. Des acquisitions stratégiques telles que l'achat de Silk Road Medical par Boston Scientific et le rachat de l'unité vasculaire de BIOTRONIK par Teleflex signalent que l'envergure et l'étendue technologique restent des leviers concurrentiels décisifs. À l'inverse, l'utilisation croissante de l'imagerie intravasculaire commence à réduire les passages guidés uniquement par angiographie, créant un frein à long terme à l'utilisation des cathéters de base.

Principaux enseignements du rapport

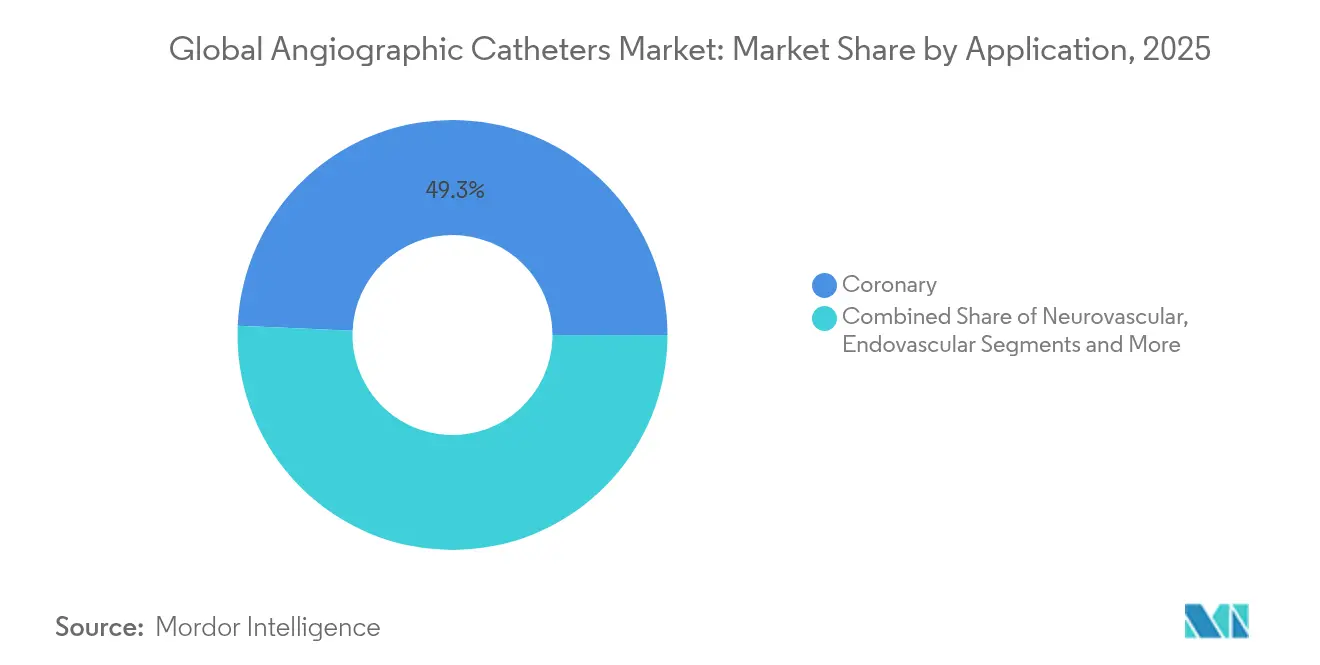

- Par application, les procédures coronaires représentaient 49,32 % de la part du marché des cathéters angiographiques en 2025 ; les applications neurovasculaires devraient se développer à un CAGR de 7,96 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 64,78 % de la taille du marché des cathéters angiographiques en 2025, tandis que les centres chirurgicaux ambulatoires (CCA) sont positionnés pour la croissance la plus rapide à un CAGR de 8,15 % jusqu'en 2031.

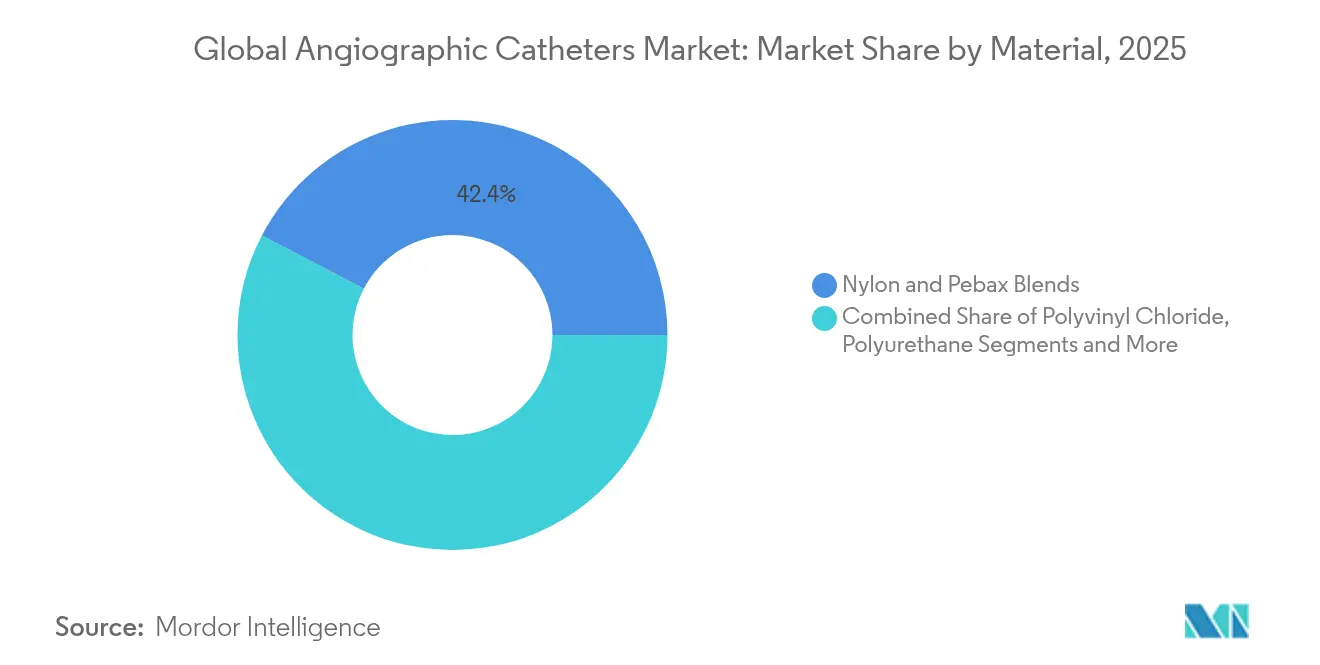

- Par matériau, les mélanges Nylon & Pebax dominaient avec une part de 42,35 % du marché des cathéters angiographiques en 2025 ; les gammes en polyuréthane devraient progresser à un CAGR de 7,74 %.

- Par type de revêtement, les produits non revêtus conservaient une part de revenus de 54,62 % en 2025, tandis que les gammes à revêtement hydrophile progressent à un CAGR de 8,33 % jusqu'en 2031.

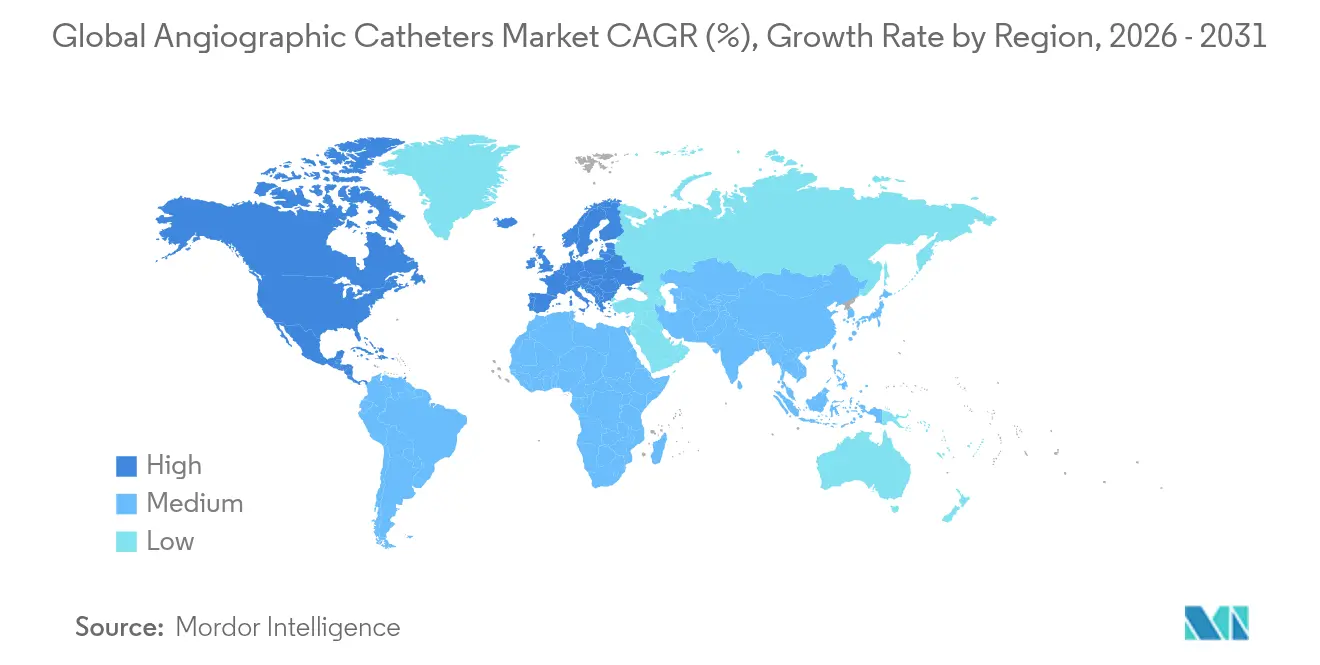

- Par géographie, l'Amérique du Nord représentait 42,18 % des revenus de 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cathéters angiographiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies cardiovasculaires | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Population gériatrique croissante sujette aux MCV | +1.2% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Demande de procédures mini-invasives | +1.5% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des laboratoires de cathétérisme ambulatoires dans les SMU | +1.0% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de la cartographie 3D assistée par IA | +0.8% | Amérique du Nord et Europe, adoption sélective en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mélanges polymères à profil ultra-bas pour l'accès radial | +0.5% | Mondial, adoption la plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies cardiovasculaires

La cardiopathie ischémique est restée la principale cause de décès par MCV en 2024, causant 20,5 millions de décès et déplaçant l'attention thérapeutique vers un diagnostic précoce et des soins moins invasifs [1]Global Heart Journal, "Charge mondiale de la cardiopathie ischémique," globalheartjournal.com. Les économies émergentes connaissent la progression la plus forte à mesure que les facteurs de risque alimentaires et liés au mode de vie convergent avec l'urbanisation. Les volumes procéduraux augmentent donc en parallèle, notamment là où les gouvernements investissent dans les capacités de cathétérisme. Des groupes de capital-investissement ont considéré cette demande comme durable, acquérant 41 cabinets de cardiologie comprenant 342 sites entre 2021 et 2023 pour constituer des réseaux régionaux capturant des flux de référence stables. Ces tendances soutiennent collectivement une croissance saine du marché des cathéters angiographiques.

Population gériatrique croissante sujette aux MCV

Les personnes âgées présentent des taux plus élevés de sténose multivaisseaux, de lésions calcifiées et de fragilité, nécessitant chacune des plateformes de cathéters spécialisées qui équilibrent la poussabilité et la sécurité vasculaire. La rigidification vasculaire complique la navigation des dispositifs, incitant les fabricants à affiner les gradients de rigidité de la tige et la flexibilité de l'extrémité. L'accès mini-invasif se traduit par des temps de récupération plus courts — un résultat apprécié par les médecins prenant en charge des patients âgés présentant de multiples comorbidités. Les données mondiales de référence en chirurgie cardiaque suggèrent un besoin non satisfait de 61,6 procédures cardiaques par cathéter ou chirurgicales pour 100 000 habitants dans les pays à revenu faible et intermédiaire, impliquant un vaste potentiel d'expansion des cathéters à mesure que l'espérance de vie augmente [2]Annals of Thoracic Surgery, "Références mondiales sur le volume de chirurgie cardiaque," annalsthoracicsurgery.org.

Demande de procédures mini-invasives

L'accès radial a réduit les saignements majeurs de plus de 70 % par rapport aux techniques fémorales, faisant de l'entrée par le poignet le nouveau standard pour les ICP non compliquées. Les hôpitaux procèdent de plus en plus à des sorties le jour même, réduisant les coûts et libérant des lits. L'intégration continue de l'IA, telle que l'estimation automatisée de la FFR, fournit des informations hémodynamiques en temps réel à travers des angiogrammes standard, rationalisant davantage les flux de travail. L'essai ECLIPSE a rapporté une réduction de 26 % de l'échec du vaisseau cible lorsque l'imagerie intravasculaire guidait la mise en place du stent, renforçant les avantages de précision par rapport à l'angiographie conventionnelle. Ensemble, ces facteurs accélèrent l'adoption de cathéters sophistiqués capables de délivrer des thérapies complexes à travers des lumières toujours plus petites.

Expansion des laboratoires de cathétérisme ambulatoires dans les SMU

La politique de Medicare de 2020 couvrant les ICP de base dans les CCA a stimulé la croissance des établissements ; les sites CCA facturant des ICP sont passés de 30 en 2019 à 65 en 2023. Pourtant, les CCA ne traitent encore que 1,8 % du volume des ICP ambulatoires, signalant une marge substantielle de transfert depuis les hôpitaux. Les flux de travail dédiés aux laboratoires de cathétérisme permettent un débit de cas quotidien plus élevé, tandis que les nouveaux codes de remboursement exclusifs aux CCA ajoutent jusqu'à 2 321 USD par cas vasculaire périphérique, renforçant leur justification économique. Comme le montre la cartographie de la vulnérabilité sociale, de nombreux nouveaux centres s'implantent dans des comtés américains défavorisés, élargissant l'accès géographique et soutenant la trajectoire du marché des cathéters angiographiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures angiographiques | -0.9% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Complications liées aux cathéters et rappels | -0.6% | Mondial, contrôle réglementaire le plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Incertitudes de remboursement dans les marchés émergents | -0.8% | Amérique latine, Moyen-Orient, Afrique, parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'imagerie intravasculaire réduisant l'angiographie autonome | -1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures angiographiques

Les prix des dispositifs, les frais d'établissement et les soins post-aigus combinés font de l'angiographie l'une des procédures hospitalières courantes les plus coûteuses, une réalité amplifiée dans les systèmes à paiement direct et à financement public. Le marché américain des dispositifs médicaux de 156 milliards USD démontre que la navigation dans des canaux de remboursement complexes reste gourmande en ressources pour les fabricants [3]National Institutes of Health, "Statistiques du marché des dispositifs médicaux," nih.gov. Les études coût-efficacité favorisent de plus en plus les options pharmacologiques ou préventives pour les lésions limites, pouvant potentiellement freiner l'utilisation des cathéters lorsque les payeurs resserrent les seuils. Les programmes de gestion de l'utilisation imposant une autorisation préalable couvrent désormais la plupart des assureurs américains, ajoutant un délai administratif pouvant reporter les cas non urgents.

L'imagerie intravasculaire réduisant l'utilisation de l'angiographie autonome

Les méta-analyses montrent que l'échographie intravasculaire réduit la mortalité (HR 0,59) et la thrombose du stent (HR 0,58) par rapport au guidage par angiographie seule. À mesure que les systèmes IVUS et OCT obtiennent un remboursement, les opérateurs réduisent les injections de produit de contraste et l'exposition aux rayonnements en substituant le dimensionnement des lésions par imagerie. Bien que les coûts d'investissement initiaux en imagerie soient élevés, les gains d'efficacité procédurale justifient de plus en plus l'achat. Les cathéters hybrides combinant des lumières d'imagerie et de délivrance représentent une stratégie d'adaptation pour les acteurs établis, préservant leur pertinence dans un paysage diagnostique en mutation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance coronaire stimule l'innovation

Le segment coronaire représentait 49,32 % de la part du marché des cathéters angiographiques en 2025 et reste le socle des revenus des fournisseurs. Malgré des protocoles matures, les améliorations continues des matériaux et des revêtements maintiennent la demande stable, la taille du marché des cathéters angiographiques pour les interventions coronaires devant progresser parallèlement à un CAGR stable supérieur à 7 %. Les cathéters neurovasculaires, en revanche, affichent un CAGR de 7,96 % à mesure que la thrombectomie mécanique devient le traitement de première ligne pour les accidents vasculaires cérébraux des gros vaisseaux. Les cathéters d'accès distal ultra-traçables et les plateformes d'aspiration telles que SOFIA Flow 88 optimisent les taux de succès de récupération des caillots, poussant la pénétration neurovasculaire à la hausse.

Les interventions endovasculaires et périphériques forment un niveau intermédiaire important, où des dispositifs tels que les cathéters de lithotritie intravasculaire traitent les lésions fortement calcifiées. La catégorie « Autres », comprenant la dénervation rénale, la cardiologie structurelle et les plateformes hybrides, reste modeste mais lucrative. Le Symplicity Spyral de Medtronic a obtenu le statut de remboursement transitoire en 2025, débloquant un remboursement incrémental et plaçant fermement la thérapie de l'hypertension au sein du marché des cathéters angiographiques.

Par utilisateur final : la dominance hospitalière face au défi des CCA

Les hôpitaux ont conservé 64,78 % des revenus de 2025, principalement parce qu'ils gèrent des cas complexes et urgents nécessitant un soutien chirurgical ou des soins intensifs. La taille du marché des cathéters angiographiques attribuable aux hôpitaux devrait encore progresser, mais à un rythme plus lent que les CCA. Les centres ambulatoires bénéficient de modèles de dotation en personnel allégés et de salles dédiées, se traduisant par une rotation plus rapide et un meilleur débit de patients. L'élan de croissance est encore renforcé par la consolidation par capital-investissement des groupes de cardiologie qui créent des CCA internes pour capter les marges sur les dispositifs en aval.

Les cliniques spécialisées et les laboratoires en cabinet occupent une niche pour l'angiographie diagnostique et les interventions simples, s'appuyant sur du personnel partagé avec les hôpitaux voisins. Leur attrait réside dans des frais d'établissement moins élevés et une proximité communautaire, bien que les exigences en capital limitent le rythme d'expansion. Les unités mobiles de laboratoire de cathétérisme et les blocs opératoires hybrides complètent le paysage, offrant des solutions flexibles pour les régions mal desservies ou les cas chirurgicaux-interventionnels combinés.

Par matériau : les polymères avancés mènent l'innovation

Les mélanges Nylon & Pebax représentaient 42,35 % des revenus de 2025 car ils offrent le trio optimal de poussabilité, de contrôle du couple et de résistance au vrillage nécessaire pour naviguer dans des lésions serrées. Les gammes en polyuréthane, progressant à un CAGR de 7,74 %, capitalisent sur de nouveaux additifs biocompatibles qui réduisent la thrombogénicité et soutiennent les applications à élution médicamenteuse. Le PVC reste le matériau de référence pour les marchés sensibles aux coûts ; l'ingénierie de surface, telle que les revêtements à base de polylysine hyperbranchée, améliore considérablement l'hydrophilicité sans modifier l'économie de la résine de base.

Les autorités réglementaires scrutent de plus en plus l'intégrité des revêtements. La norme chinoise YY/T 1898-2024 pour l'adhérence des couches hydrophiles oblige les fabricants à valider la durabilité dans des conditions d'utilisation simulées. Les fournisseurs mondiaux répondent avec des revêtements à réseau d'héparine longue durée qui préservent les performances anti-thrombotiques jusqu'à 30 jours. Des polymères intelligents incorporant du nitinol à mémoire de forme et des structures bio-résorbables entrent également en usage limité, préfigurant des constructions hybrides de nouvelle génération.

Par type de revêtement : la croissance des revêtements hydrophiles s'accélère

Les cathéters non revêtus ont maintenu 54,62 % des revenus en 2025, portés par des prix plus bas et un confort clinicien établi. Néanmoins, les produits à revêtement hydrophile progressent le plus rapidement à un CAGR de 8,33 % car ils diminuent la force d'insertion et améliorent la traçabilité dans les vaisseaux tortueux. Les technologies développées par les universités prolongent la durée d'humidification de la surface, atténuant les risques de « dessèchement » lors de longues procédures neurovasculaires. Les revêtements deviennent également multifonctionnels : Terumo a financé des couches antimicrobiennes libérant lentement des ions argent, ciblant le contrôle des infections sans compromettre la lubrification.

Les agences réglementaires exigent désormais des métriques quantitatives de friction et de durabilité, obligeant les fournisseurs à adopter des protocoles de test robustes. Au cours de la période de prévision, les fournisseurs devraient lancer des revêtements intelligents capables de libération médicamenteuse à la demande ou de gonflement sensible au pH, améliorant la valeur thérapeutique au-delà de la délivrance mécanique.

Analyse géographique

L'Amérique du Nord a capté 42,18 % des revenus en 2025, soutenue par une large couverture d'assurance, des directives cliniques nationales et une forte densité procédurale. Les paiements de remboursement transitoires pour les dispositifs innovants raccourcissent les cycles de retour sur investissement, incitant les hôpitaux à renouveler leurs inventaires. Les États-Unis à eux seuls détiennent 40 % des ventes mondiales de dispositifs et exercent une influence prépondérante sur les normes de matériaux et de revêtements. La consolidation des cabinets de cardiologie s'est accélérée, amenant le développement des CCA dans les comtés urbains et ruraux défavorisés, préservant ainsi la croissance des volumes sur le marché des cathéters angiographiques.

L'Asie-Pacifique enregistre le CAGR le plus élevé à 8,62 %. La Chine a rationalisé les examens de dispositifs, approuvant 12 213 nouvelles inscriptions en 2023, dont 61 classées comme innovantes, ce qui réduit considérablement le délai de mise sur le marché. La politique gouvernementale dans le cadre de Healthy China 2030 et l'incidence croissante des MCV créent une double demande et des vents favorables politiques. Le Japon et la Corée du Sud contribuent par une fabrication orientée vers l'exportation, tandis que le code marketing indien de 2025 élève les normes de promotion éthique, offrant aux marques multinationales des orientations de conformité plus claires.

L'Europe offre des gains stables mais plus lents. Le Règlement sur les dispositifs médicaux unifie l'accès au marché, et la mise à jour de la codification OPS en Allemagne assure l'alignement du remboursement pour les nouvelles procédures. La politique de paiement complémentaire française de 2025 élargit l'accès aux cathéters spécialisés une fois la supériorité prouvée. Après le Brexit, le Royaume-Uni maintient une voie distincte mais harmonisée qui reconnaît encore une grande partie du dossier de preuves cliniques continental, limitant les essais en double.

Le Moyen-Orient & Afrique et l'Amérique du Sud présentent collectivement un potentiel de croissance à un chiffre élevé mais font face à des obstacles structurels. En Afrique du Nord, la cardiopathie ischémique figure parmi les principaux facteurs de DALY, mais les lacunes de financement public et la fuite des cerveaux entravent l'expansion des laboratoires de cathétérisme. Les opportunités résident dans les partenariats public-privé et la fabrication régionale de cathéters de base. En Amérique latine, le Brésil est à la pointe de l'adoption grâce à des centres cardiaques hybrides dans les hôpitaux tertiaires, tandis que l'Argentine et la Colombie mettent régulièrement à jour leurs listes de remboursement, bien qu'avec des risques de volatilité monétaire.

Paysage concurrentiel

Le leadership mondial repose sur des multinationales diversifiées détenant des portefeuilles larges et technologiquement différenciés. L'acquisition de Silk Road Medical par Boston Scientific pour 1,26 milliard USD élargit sa gamme de prévention des accidents vasculaires cérébraux et complète le savoir-faire en lithotritie acquis via Bolt Medical, permettant des synergies intersegments. L'achat par Teleflex de la division vasculaire de BIOTRONIK pour 760 millions EUR renforce de même l'accès aux ballons à élution médicamenteuse et aux technologies d'échafaudage, créant un guichet unique pour les interventions périphériques.

Les acteurs de niveau intermédiaire poursuivent une innovation ciblée : les cathéters de lithotritie intravasculaire de Shockwave Medical ouvrent les lésions fortement calcifiées tout en préservant l'intégrité vasculaire, faisant de l'entreprise un candidat à l'acquisition. Penumbra étend sa portée neurovasculaire avec des plateformes d'aspiration intégrant un logiciel de caractérisation des caillots basé sur l'IA. Des start-ups émergent dans la robotique et la navigation autonome, utilisant des algorithmes d'apprentissage automatique pour calculer en temps réel les trajectoires optimales des cathéters.

La qualité reste cependant un gardien du marché. Boston Scientific a rappelé plus d'un million d'unités en 2024 après avoir identifié une séparation potentielle au niveau des embouts proximaux, illustrant les risques réputationnels et financiers des défaillances de fabrication. Les prestataires exigent de plus en plus des garanties de disponibilité des fournisseurs, stimulant les investissements dans l'inspection visuelle en ligne et la maintenance prédictive. Collectivement, ces dynamiques produisent un environnement modérément consolidé dans lequel les cinq premiers fournisseurs détiennent environ 55 % de part, tandis que les spécialistes régionaux occupent des niches à forte croissance.

Leaders mondiaux du secteur des cathéters angiographiques

AngioDynamics

Cook Medical

Medtronic

Merit Medical Systems, Inc.

Terumo Interventional Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Cook Medical a initié un rappel de classe I des cathéters angiographiques Beacon Tip 5,0 Fr en raison d'incidents de séparation de l'extrémité lors de l'utilisation.

- Juin 2025 : Terumo s'est associé à MedHub AI pour commercialiser la plateforme de physiologie coronaire AutocathFFR™ au Japon, avec un lancement commercial prévu en octobre.

- Juin 2025 : Terumo Neuro a lancé la distribution EMEA du cathéter d'aspiration SOFIA™ Flow 88 pour améliorer les capacités de reperfusion lors d'accidents vasculaires cérébraux des gros vaisseaux.

Périmètre du rapport sur le marché mondial des cathéters angiographiques

Selon le périmètre du rapport, un cathéter angiographique ou cathéter diagnostique est un dispositif tubulaire pouvant être inséré dans une cavité anatomique ou des vaisseaux sanguins pour permettre le passage de fluides depuis ou vers une cavité corporelle ou un vaisseau sanguin. Ces cathéters facilitent la localisation sélective (comme dans un vaisseau rénal ou coronaire) depuis un site d'entrée distant. Le marché des cathéters angiographiques est segmenté par application (coronaire, endovasculaire, autres), utilisateur final (hôpital, centres chirurgicaux ambulatoires, cliniques spécialisées) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Coronaire |

| Endovasculaire / Périphérique |

| Neurovasculaire |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Autres |

| Polyuréthane |

| Polychlorure de vinyle |

| Mélanges Nylon et Pebax |

| Autres |

| Hydrophile |

| Non revêtu |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Coronaire | |

| Endovasculaire / Périphérique | ||

| Neurovasculaire | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Autres | ||

| Par matériau | Polyuréthane | |

| Polychlorure de vinyle | ||

| Mélanges Nylon et Pebax | ||

| Autres | ||

| Par type de revêtement | Hydrophile | |

| Non revêtu | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des cathéters angiographiques ?

Le marché des cathéters angiographiques était évalué à 1,58 milliard USD en 2026 et devrait atteindre 2,24 milliards USD d'ici 2031.

Quel segment d'application domine le marché des cathéters angiographiques ?

Les procédures coronaires dominent, représentant 49,32 % de la part de marché en 2025, soutenues par des protocoles cliniques bien établis.

Quelle est la région à la croissance la plus rapide sur le marché mondial des cathéters angiographiques ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé au cours de la période de prévision (2026-2031).

Quel matériau occupe la plus grande part dans la construction des cathéters ?

Les mélanges Nylon et Pebax détiennent une part de 42,35 % car ils combinent la résistance au couple et la flexibilité, essentielles pour les anatomies complexes.

Dernière mise à jour de la page le: