Taille et part de marché de la chirurgie de la fibrillation auriculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 4.45 Milliards de dollars |

| Taille du Marché (2031) | 8.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chirurgie de la fibrillation auriculaire par Mordor Intelligence

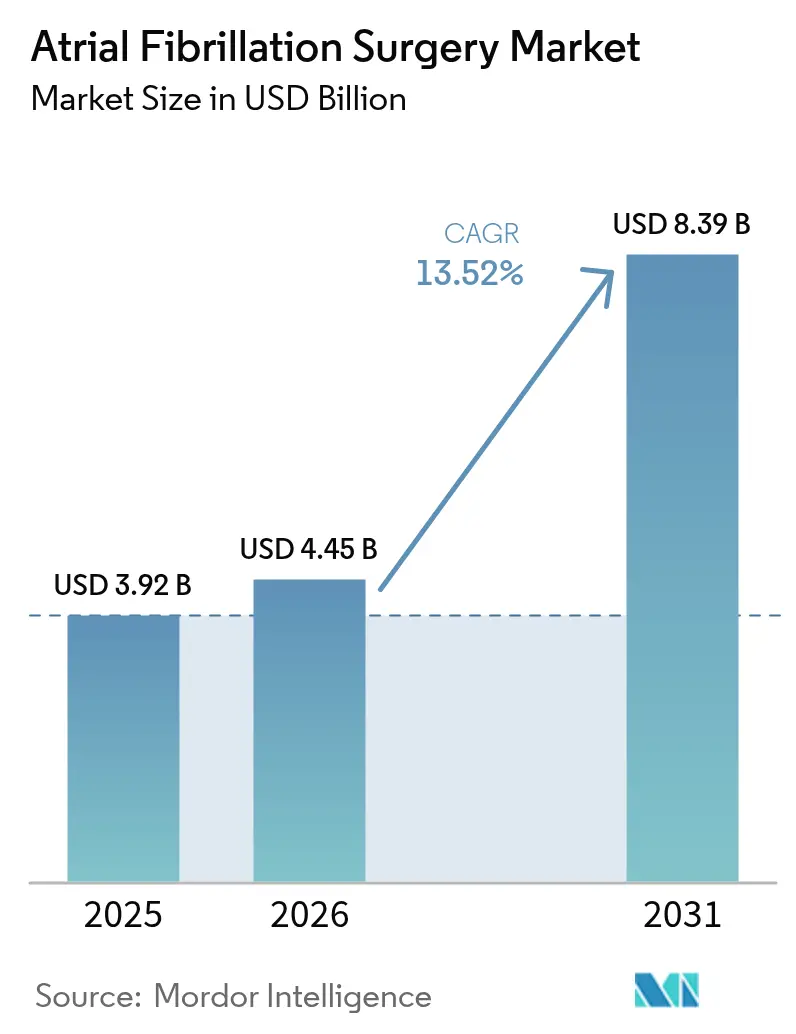

La taille du marché de la chirurgie de la fibrillation auriculaire était évaluée à 3,92 milliards USD en 2025 et devrait croître de 4,45 milliards USD en 2026 pour atteindre 8,39 milliards USD d'ici 2031, à un TCAC de 13,52 % au cours de la période de prévision (2026-2031). La hausse des volumes de procédures suit de près la prévalence croissante de la fibrillation auriculaire (FA), la disponibilité élargie des programmes d'électrophysiologie élective et la migration rapide vers les systèmes d'ablation par champ pulsé (ACP) qui réduisent les durées de procédure tout en améliorant la sécurité. Les hôpitaux continuent d'investir dans des suites hybrides d'électrophysiologie intégrées, tandis que les centres chirurgicaux ambulatoires (CCA) attirent des volumes de cas grâce aux règles de paiement neutres selon le site et aux protocoles de sortie le jour même. Les flux de capitaux vers des innovations telles que la technologie des cathéters, les logiciels de cartographie et les analyses de flux de travail guidées par l'IA continuent de remodeler le positionnement concurrentiel. Par ailleurs, les révisions des remboursements aux États-Unis et en Europe reconnaissent désormais la complexité de la fermeture combinée de l'appendice auriculaire gauche et de l'ablation, soutenant l'expansion des revenus pour les prestataires.

Principaux enseignements du rapport

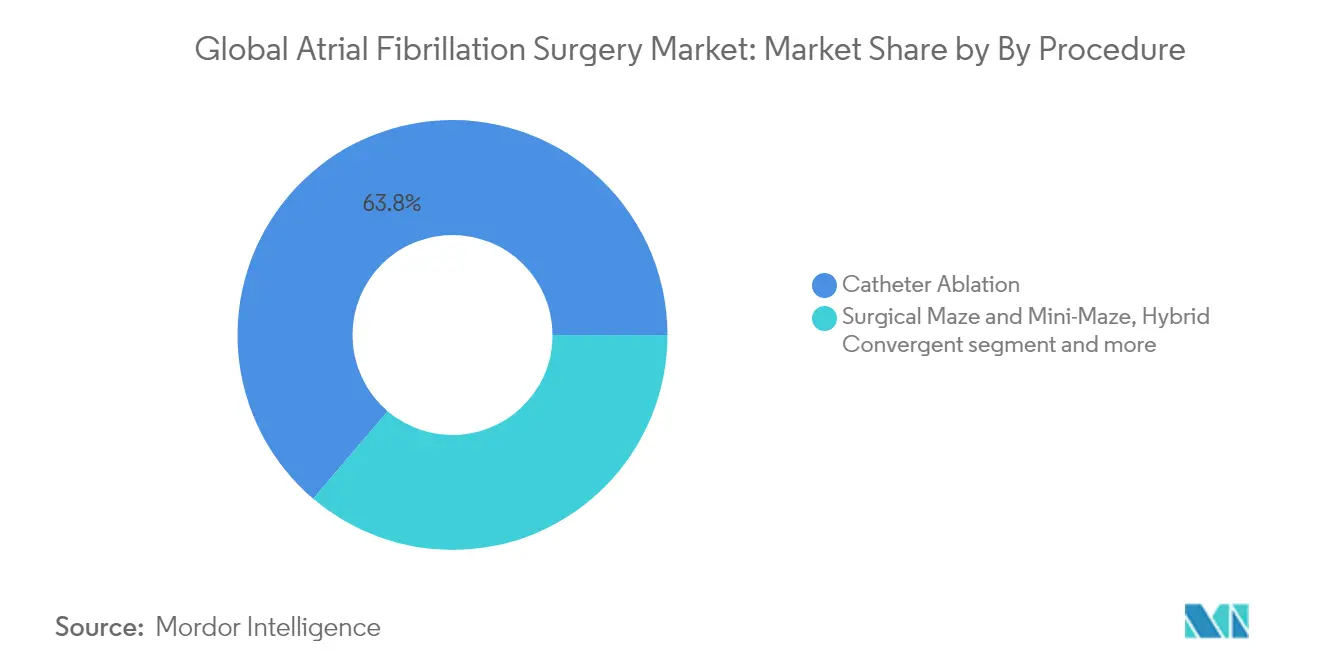

- Par procédure, l'ablation par cathéter a dominé avec une part de revenus de 63,78 % en 2025, tandis que l'ablation par champ pulsé affiche le TCAC le plus élevé à 14,31 % jusqu'en 2031.

- Par type de produit, les dispositifs d'ablation par cathéter représentaient 57,92 % de la taille du marché de la chirurgie de la fibrillation auriculaire en 2025, tandis que les systèmes ACP se sont développés au TCAC le plus élevé de 15,02 % jusqu'en 2031.

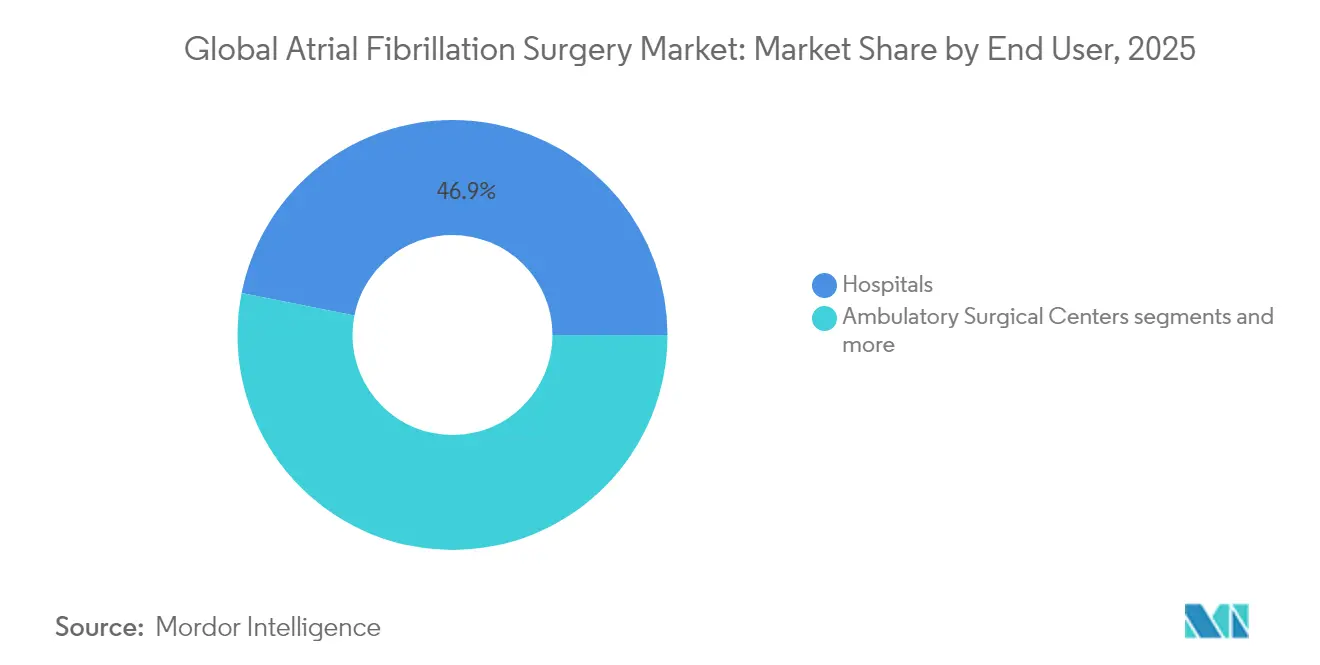

- Par utilisateur final, les hôpitaux représentaient 46,88 % des revenus de 2025 ; les CCA constituent le cadre à la croissance la plus rapide, avec un TCAC de 15,72 % jusqu'en 2031.

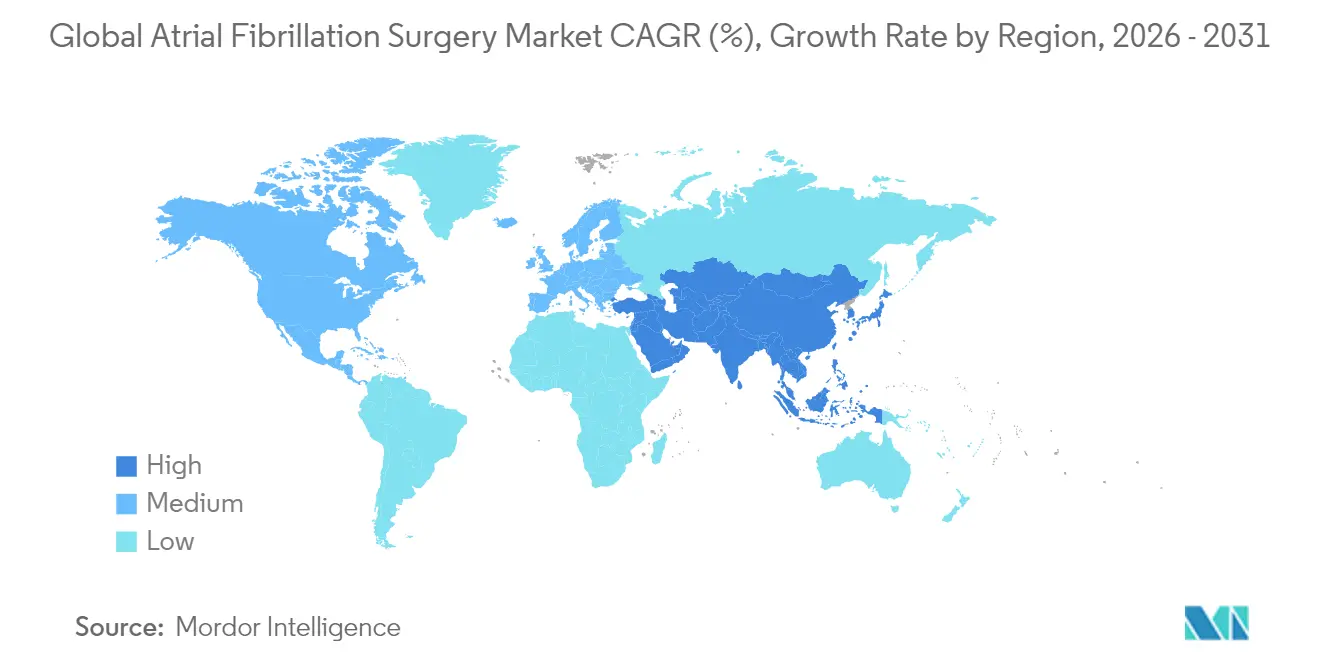

- Par géographie, l'Amérique du Nord a capté 38,86 % des revenus de 2025 ; la région Asie-Pacifique a enregistré le TCAC le plus élevé à 16,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la chirurgie de la fibrillation auriculaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse de la prévalence de la FA | +3.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de l'ablation par cathéter mini-invasive | +2.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Expansion des laboratoires d'électrophysiologie ambulatoires et des centres ambulatoires | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycle d'investissement hospitalier vers les systèmes ACP à dose unique | +1.9% | Marchés principaux d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Révisions des remboursements pour la chirurgie de la FA en ambulatoire le jour même | +1.6% | Marchés Medicare aux États-Unis, en expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et hausse de la prévalence de la FA

Le risque de FA à vie est passé de 24,2 % pour les Danois nés entre 2000 et 2010 à 30,9 % pour ceux nés entre 2011 et 2022, signalant une large expansion du bassin de patients traitables. Les estimations de prévalence aux États-Unis dépassent désormais les prévisions antérieures, car la surveillance à distance révèle des épisodes asymptomatiques. Cette pression démographique, combinée à l'amélioration des technologies de détection, augmente les volumes d'orientation vers les procédures de contrôle du rythme. Les économies émergentes reflètent cette tendance ; les données nationales coréennes révèlent des courbes d'incidence similaires liées à l'âge. Les planificateurs des systèmes de santé considèrent donc l'expansion de la capacité d'ablation de la FA comme une opportunité de croissance volumique à long terme.

Adoption croissante de l'ablation par cathéter mini-invasive

Une méta-analyse de 22 essais randomisés portant sur 6 400 patients a confirmé que l'ablation réduit de moitié le risque de rechute de la FA par rapport au traitement médicamenteux et réduit les hospitalisations toutes causes confondues de 43 %. L'approbation de la sortie le jour même par les sociétés spécialisées américaines a accéléré l'adoption ; les centres canadiens ont rapporté 79,2 % de sorties le jour même avec des réadmissions négligeables. Les preuves cumulées positionnent l'ablation plus tôt dans l'algorithme de traitement, faisant du contrôle du rythme en première intention une option courante.

Cycle d'investissement hospitalier vers les systèmes ACP à dose unique

Les hôpitaux allouent de nouveaux budgets à l'ACP après que les approbations de la FDA pour les systèmes PulseSelect, VARIPULSE et Affera ont démontré zéro complication œsophagienne lors des essais pivots. Les administrateurs soulignent des courbes d'apprentissage prévisibles et des durées de cas inférieures à 90 minutes qui se traduisent par une productivité accrue du laboratoire.

Révisions des remboursements pour la chirurgie de la FA en ambulatoire le jour même

Les Centers for Medicare & Medicaid Services des États-Unis ont créé le MS-DRG 317 en 2025 pour l'ablation concomitante et la fermeture de l'appendice, augmentant les paiements moyens aux établissements et validant la combinaison de ressources cliniques dans la prise en charge contemporaine de la FA[1]Source : Journal of the American College of Cardiology, "Sortie le jour même après ablation de la FA," jacc.org .

Analyse de l'impact des freins*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Constructions de blocs opératoires hybrides à forte intensité de capital | -1.8% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de chirurgiens formés en électrophysiologie | -2.1% | Mondial, aiguë dans les régions rurales et émergentes | Long terme (≥ 4 ans) |

| Préoccupations concernant la durabilité à long terme de l'ACP | -1.4% | Mondial, avec un focus réglementaire aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Constructions de blocs opératoires hybrides à forte intensité de capital

Les suites d'électrophysiologie-chirurgie clés en main coûtent entre 2 et 5 millions USD par salle, ce qui pèse sur les budgets des établissements ruraux ou de petite taille et ralentit la diffusion des plateformes d'énergie avancées en dehors des centres de premier rang.

Pénurie de chirurgiens formés en électrophysiologie

Les fellowships en électrophysiologie restent limités par rapport à la demande, et la concentration persistante des spécialistes en milieu urbain limite l'accès dans les marchés secondaires. Les lacunes en matière de main-d'œuvre compliquent l'adoption de nouveaux outils tels que les cathéters à double énergie qui nécessitent des modules de formation dédiés[2]Source : Johns Hopkins Medicine, "Parcours de formation en électrophysiologie," hopkinsmedicine.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédure : l'ACP perturbe la dominance thermique

L'ablation par cathéter a conservé 63,78 % des revenus en 2025, ancrant le marché de la chirurgie de la fibrillation auriculaire même alors que l'ablation par champ pulsé enregistre un TCAC exceptionnel de 14,31 % jusqu'en 2031. La taille du marché de la chirurgie de la fibrillation auriculaire pour les procédures basées sur l'ACP devrait donc presque tripler au cours de la décennie. Les systèmes à dose unique à base de ballon isolent systématiquement toutes les veines pulmonaires en moins de 20 minutes, tandis que le registre MANIFEST-17K a documenté zéro lésion œsophagienne contre 1 à 3 % historiquement pour l'énergie thermique. La validation clinique, comme l'essai ADVENT, a confirmé la non-infériorité en termes d'efficacité et la supériorité en termes de sécurité par rapport à la cryoablation, tandis que la durée de la procédure a diminué de 35 %. Bien que le registre NEMESIS-PFA ait signalé une libération élevée de troponine, l'optimisation continue des formes d'onde vise à minimiser la sidération myocardique.

La FA persistante reste difficile à traiter ; les approches hybrides de labyrinthe ou convergentes combinent des lignes épicardiques et endocardiques pour augmenter le succès en procédure unique, mais les volumes restent de niche. Le labyrinthe chirurgical est ancré aux cas valvulaires ou de pontage coronarien qui nécessitent déjà une sternotomie, maintenant sa part stable. À long terme, les analystes du secteur s'attendent à ce que l'ACP capte une part croissante des techniques de radiofréquence et de cryoballon à mesure que la confiance des opérateurs se renforce et que les cathéters de nouvelle génération étendent les ensembles de lésions au-delà des veines pulmonaires.

Par type de produit : les systèmes à dose unique stimulent l'innovation

Les dispositifs d'ablation par cathéter ont représenté 57,92 % des revenus en 2025, mais les consoles et cathéters ACP affichent le TCAC leader du secteur à 15,02 % grâce aux lancements réussis aux États-Unis et dans l'UE. Les plateformes intégrées de cartographie et d'ablation telles que Medtronic Affera fusionnent la cartographie électroanatomique haute densité avec la délivrance d'énergie double en un seul cathéter, réduisant les coûts en capital et simplifiant les inventaires. La cartographie améliorée par l'IA de Volta Medical a amélioré la liberté durable de la FA à 88 % dans l'étude TAILORED-AF contre 70 % pour l'isolation standard des veines pulmonaires tctmd.com. Les consommables auxiliaires — notamment la fermeture vasculaire, les gaines orientables et les valves d'hémostase — bénéficient de la croissance des volumes mais font face aux audits de prix des comités de valeur hospitalière qui freinent l'expansion des marges.

Les avantages technologiques de l'ACP ont suscité de nouveaux entrants : le financement de 104 millions USD de Kardium accélérera la commercialisation de la cartographie et de l'ablation Globe. La plateforme FieldForce de Field Medical, soutenue par une série A de 40 millions USD, a obtenu la désignation de dispositif révolutionnaire de la FDA américaine pour explorer les cas d'utilisation dans les arythmies ventriculaires. L'intensité concurrentielle se déplace donc vers la propriété intellectuelle des formes d'onde, l'ergonomie des cathéters et les logiciels intégrés plutôt que vers la tarification de produits de base.

Par utilisateur final : les CCA défient la domination hospitalière

Les hôpitaux détenaient encore 46,88 % des revenus en 2025 grâce à de larges contrats avec les payeurs et à des soins intensifs de soutien. Pourtant, les CCA enregistrent le TCAC le plus élevé à 15,72 % alors que les payeurs favorisent les sites à moindre coût et que les cliniciens adoptent les modèles ambulatoires. La part de marché de la chirurgie de la fibrillation auriculaire pour les CCA devrait atteindre la fourchette des 30 % d'ici 2031, à mesure que Medicare ajoute des ajustements de complexité qui récompensent les procédures d'électrophysiologie avancées en dehors de l'hôpital. Des groupes soutenus par des fonds de capital-investissement tels que Cardiovascular Associates of America exploitent désormais plus de 149 sites, canalisant les volumes vers des parcours de soins standardisés qui stimulent la demande de dispositifs. La propriété hybride — hôpital plus médecin — émerge comme un modèle de partage des risques qui préserve les flux de référence hospitaliers tout en captant les avantages ambulatoires.

Les laboratoires de cathétérisme cardiaque au sein des hôpitaux comblent l'écart entre les contextes en offrant une sortie le jour même pour les cas à faible risque, bien que les mises à jour négatives du barème des honoraires des médecins Medicare réduisent la marge professionnelle. Les cliniques spécialisées exclusivement en électrophysiologie gagnent en visibilité dans les centres métropolitains où la densité de patients justifie une infrastructure dédiée.

Analyse géographique

L'Amérique du Nord a généré 38,86 % des revenus de 2025 et reste la référence pour l'adoption précoce, la couverture des payeurs s'étendant aux technologies thermiques et à champ pulsé. Les approbations de la FDA pour PulseSelect et VARIPULSE ont déclenché un nouveau cycle de remplacement des équipements, tandis que la création par le CMS du MS-DRG 317 a amélioré le remboursement des établissements pour l'ablation combinée et la fermeture de l'appendice. Les vents favorables du marché comprennent des déploiements robustes de CCA au Texas, en Floride et en Californie, ainsi qu'un accès au capital qui finance la construction de suites hybrides. Les vents contraires sont modestes : une réduction de 2,93 % du barème des honoraires des médecins Medicare 2025 réduit les revenus professionnels, mais les gains de débit compensent l'érosion des revenus.

L'Europe se positionne comme le deuxième cluster régional avec un fort leadership en essais cliniques et des programmes de formation structurés. L'obtention du marquage CE pour le système Volt PFA d'Abbott en mars 2025 a ouvert la voie à une utilisation commerciale large, et l'étude MANIFEST-17K — en grande partie européenne — a consolidé les références en matière de sécurité. L'Allemagne, la France et le Royaume-Uni ancrent les volumes de procédures, tandis que l'Europe de l'Est s'accélère à partir d'une base faible. Le National Institute for Health and Care Excellence du Royaume-Uni a publié une analyse indiquant que l'ACP réduit les coûts moyens des procédures de 743 GBP par rapport à la cryoablation, soutenant l'adoption au sein du Service national de santé.

L'Asie-Pacifique est le moteur de croissance avec un TCAC prévu de 16,58 % jusqu'en 2031. Le Japon a validé l'efficacité de l'ACP dans l'essai PULSED-AF, créant un modèle pour d'autres régulateurs. L'agenda Chine saine 2030 de la Chine donne la priorité à la gestion des maladies chroniques et à l'innovation dans les dispositifs nationaux, incitant les start-ups locales à co-développer des cathéters ACP avec des hôpitaux universitaires. L'expansion de la classe moyenne indienne et l'élargissement de la pénétration des assurances diversifient les canaux d'orientation au-delà des hôpitaux privés d'élite. La Corée du Sud et l'Australie fonctionnent comme des centres de formation pour les électrophysiologistes d'Asie du Sud-Est. Les contraintes régionales comprennent des pénuries de spécialistes en dehors des villes de premier rang et des remboursements fragmentés, mais restent compensées par les moteurs démographiques et le déploiement rapide de capitaux dans les centres cardiaques tertiaires.

L'Amérique latine et le Moyen-Orient et l'Afrique contribuent à des parts plus faibles mais montrent un intérêt croissant pour les ballons à dose unique qui raccourcissent le temps d'anesthésie générale et s'adaptent aux plannings limités des laboratoires de cathétérisme. Les fournisseurs multinationaux regroupent souvent des packages de formation et de garantie pour réduire le coût de possession, facilitant les barrières à l'entrée dans les systèmes à ressources limitées.

Paysage concurrentiel

Treize entreprises représentent la part du lion des revenus mondiaux, reflétant une concentration modérée. Medtronic, Boston Scientific, Biosense Webster de Johnson & Johnson et Abbott contrôlent collectivement le segment des plateformes. Chacune se différencie par la source d'énergie, la conception du cathéter et l'intégration des données plutôt que par des réductions de prix. L'acquisition d'Affera par Medtronic pour 925 millions USD a fourni un système à double énergie et élargi la propriété intellectuelle de cartographie. L'acquisition de Cortex par Boston Scientific a amélioré la caractérisation des lésions et alimentera les algorithmes FARAPULSE de nouvelle génération une fois que la FDA aura approuvé l'étiquetage pour la FA persistante.

Johnson & Johnson exploite la base installée de CARTO 3 pour un déploiement rapide de VARIPULSE ; cependant, un rappel de classe I de la FDA en février 2025 suite à des événements d'AVC élevés a forcé des ajustements de protocole. Abbott met l'accent sur des écosystèmes intégrés de gestion du rythme, associant Volt PFA à son cathéter de cartographie HD Grid et aux stimulateurs cardiaques sans sonde AVEIR pour une couverture complète des arythmies.

Les nouveaux entrants se concentrent sur les opportunités d'espaces blancs. Le Globe de Kardium intègre 122 électrodes sur un seul ballon pour la cartographie et la thérapie simultanées. Field Medical cible les arythmies ventriculaires avec sa bibliothèque de formes d'onde FieldForce. Volta Medical fournit un logiciel de reconnaissance de modèles par IA actuellement en évaluation multicentrique. Le capital-investissement agrège la prestation en aval via des plateformes de CCA en cardiologie qui verrouillent les préférences en matière de dispositifs tout en garantissant les volumes de procédures. La contractualisation des fournisseurs intègre donc de plus en plus des tableaux de bord d'analyse de données, du tutorat de cas à distance et des remises basées sur les résultats.

À l'avenir, l'avantage concurrentiel dépendra des données sur la durabilité des lésions au-delà de 3 ans, de l'intégration avec la navigation guidée par imagerie et des algorithmes qui personnalisent le dosage d'énergie en fonction des signatures d'impédance tissulaire. Les fournisseurs qui relient le matériel, les logiciels et les services de formation devraient capter une part disproportionnée de l'opportunité de revenus supplémentaires de 4,58 milliards USD prévue entre 2025 et 2030.

Leaders du secteur de la chirurgie de la fibrillation auriculaire

Boston Scientific Corporation

Medtronic Plc

Biotronik

AtriCure, Inc.

Cardiofocus, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Medtronic obtient l'autorisation de la FDA pour la sonde de défibrillation OmniaSecure 4,7F avec un taux de succès aigu de 100 %.

- Avril 2025 : Boston Scientific rapporte 73,4 % de liberté par rapport à la FA persistante dans la phase 2 ADVANTAGE AF pour FARAPULSE.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture principal

Notre étude considère le marché de la chirurgie de la fibrillation auriculaire (FA) comme l'ensemble des revenus générés par les procédures d'ablation par cathéter et par chirurgie ouverte ou mini-invasive qui créent intentionnellement des lésions auriculaires à des fins de contrôle du rythme chez les patients diagnostiqués avec une FA. Les dispositifs, les consommables, les systèmes de cartographie et de navigation, ainsi que les honoraires de procédure facturés par les hôpitaux et les centres chirurgicaux ambulatoires sont comptabilisés une seule fois au point de soin.

Exclusions du périmètre : les thérapies pharmacologiques, les moniteurs portables et les implants de fermeture de l'appendice auriculaire gauche sont exclus du périmètre de dimensionnement.

Aperçu de la segmentation

- Par procédure

- Ablation par cathéter

- Labyrinthe chirurgical et mini-labyrinthe

- Hybride convergent

- Ablation par champ pulsé (ACP)

- Par type de produit

- Dispositifs d'ablation par cathéter

- Systèmes d'ablation chirurgicale

- Systèmes ACP

- Systèmes de cartographie et de navigation

- Accessoires auxiliaires

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Laboratoires de cathétérisme cardiaque

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes courtes menés auprès d'électrophysiologistes, de chirurgiens cardiothoraciques, de responsables des achats hospitaliers et d'experts régionaux en remboursement en Amérique du Nord, en Europe et en Asie-Pacifique nous permettent de tester les hypothèses de prévalence, les évolutions du mix de procédures vers l'ablation par champ pulsé, ainsi que la probable compression des ASP jusqu'en 2030, avant le verrouillage définitif du modèle.

Recherche documentaire

Nous commençons par une analyse structurée des ensembles de données de niveau 1 librement accessibles, tels que les Estimations mondiales de santé de l'OMS, les fichiers de procédures hospitalières de l'OCDE, les données de sorties hospitalières du CMS américain et les statistiques DRG d'Eurostat, qui permettent tous de clarifier l'incidence traitée de la FA et les volumes d'ablation élective. Les publications des associations professionnelles telles que l'American College of Cardiology, la Heart Rhythm Society et l'Asia Pacific Heart Rhythm Society fournissent des références annuelles sur le mix de cathéters et les taux de succès. Les rapports 10-K des entreprises, les présentations aux investisseurs et les résumés d'approbation de la FDA révèlent les prix de vente moyens et les évolutions technologiques à venir. Des bases de données payantes sélectionnées, notamment D&B Hoovers pour les données financières des prestataires et Questel pour les tendances en matière de brevets de cathéters d'ablation, apportent une profondeur supplémentaire. Les sources citées illustrent, sans les épuiser, l'ensemble plus large des sources examinées et archivées par nos analystes.

Dimensionnement et prévision du marché

Une reconstruction descendante part de la prévalence de la FA au niveau national, des ratios d'éligibilité au traitement et de la pénétration observée de l'ablation. Ces volumes sont multipliés par des ASP de procédure mixtes intégrant les coûts des dispositifs, de l'anesthésie et des établissements, puis vérifiés par des agrégations ascendantes sélectives des informations publiées par les principaux fournisseurs.

Les variables clés comprennent les volumes annuels d'ablation, le taux d'adoption de la PFA à tir unique, les trajectoires des ASP des cathéters, la part des sorties le jour même, les révisions des tarifs de remboursement et la capacité régionale des blocs opératoires. Les prévisions utilisent une régression multivariée avec la croissance de la prévalence de la FA, l'expansion de la population gériatrique et les courbes d'adoption technologique comme variables prédictives, étayées par des fourchettes de consensus recueillies lors de la recherche primaire. Lorsque les estimations ascendantes sont inférieures ou supérieures de plus de cinq pour cent, le comblement des écarts suit une moyenne pondérée des proxys de pays adjacents et des moyennes mobiles sur trois ans.

Validation des données et cycle de mise à jour

Les résultats passent par trois examens d'analystes, des contrôles d'anomalies par rapport à des comptages de procédures indépendants et des vérifications des écarts avec les revenus trimestriels des dispositifs. Les modèles sont actualisés annuellement, tandis que les événements significatifs — modification majeure du remboursement ou approbation d'une première classe — déclenchent des révisions intermédiaires afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la base de référence de Mordor sur la chirurgie de la fibrillation auriculaire mérite confiance

Les estimations publiées varient car les entreprises retiennent des critères d'inclusion, des structures de prix et des rythmes d'actualisation différents. Les comptages portant uniquement sur les dispositifs, les majorations des frais hospitaliers ou les taux de change historiques fixes élargissent souvent l'écart.

Les principaux facteurs d'écart comprennent ici des différences dans la couverture des contextes de traitement (certains excluent les centres chirurgicaux ambulatoires), l'omission des revenus des systèmes de cartographie, et une croissance linéaire basée sur des volumes RF obsolètes qui ignorent la montée en puissance rapide de la PFA, tandis que les analystes de Mordor intègrent les évolutions réelles du mix et les tarifs actualisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,92 Md USD (2025) | Mordor Intelligence | - |

| 4,68 Md USD (2025) | Global Consultancy A | Inclut les moniteurs portables et les dispositifs LAAC ; applique une majoration uniforme de 10 % sur les ASP |

| 4,16 Md USD (2024) | Industry Journal B | Exclut les procédures en centre chirurgical ambulatoire ; applique une part RF statique, sous-pondérant la croissance de la PFA |

| 1,97 Md USD (2023) | Regional Consultancy C | Année de base plus ancienne et conversion aux taux de change fixes de 2019 |

Pris dans leur ensemble, la comparaison montre que lorsqu'un périmètre correctement dimensionné, des répartitions technologiques actuelles et des bases de change en temps réel sont appliqués, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire sans multiplicateurs cachés.

Questions clés auxquelles le rapport répond

Q1 : Quelle est la taille actuelle du marché de la chirurgie de la fibrillation auriculaire ?

R1 : Le marché de la chirurgie de la fibrillation auriculaire s'élève à 4,45 milliards USD en 2026 et devrait atteindre 8,39 milliards USD d'ici 2031 à un TCAC de 13,52 % durant la période 2026-2031.

Q2 : Quel type de procédure connaît la croissance la plus rapide ?

R2 : L'ablation par champ pulsé est la procédure à la croissance la plus rapide, progressant à un TCAC de 14,31 % jusqu'en 2031, portée par zéro complication œsophagienne et des durées de cas plus courtes qui propulsent l'adoption.

Q3 : Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la croissance future ?

R3 : Les CCA affichent un TCAC de 15,72 % jusqu'en 2031 car les remboursements neutres selon le site et les protocoles de sortie le jour même réduisent le coût total de l'épisode sans compromettre les résultats, déplaçant les volumes depuis les hôpitaux.

Q4 : Quelle région offre le plus fort potentiel de croissance ?

R4 : L'Asie-Pacifique affiche le TCAC le plus élevé à 16,58 % jusqu'en 2031 en raison du vieillissement des populations, de l'amélioration des capacités en électrophysiologie et de voies réglementaires favorables telles que les premières approbations de l'ACP au Japon.

Q5 : Quelle tendance technologique façonnera le plus la concurrence ?

R5 : L'intégration de la cartographie guidée par l'IA et des cathéters à double énergie différenciera les plateformes en améliorant les taux de succès durables et en réduisant les durées de procédure, créant des propositions de valeur défendables pour les fournisseurs.

Dernière mise à jour de la page le: